Tamaño y cuota del Mercado de Gestión de Infusiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

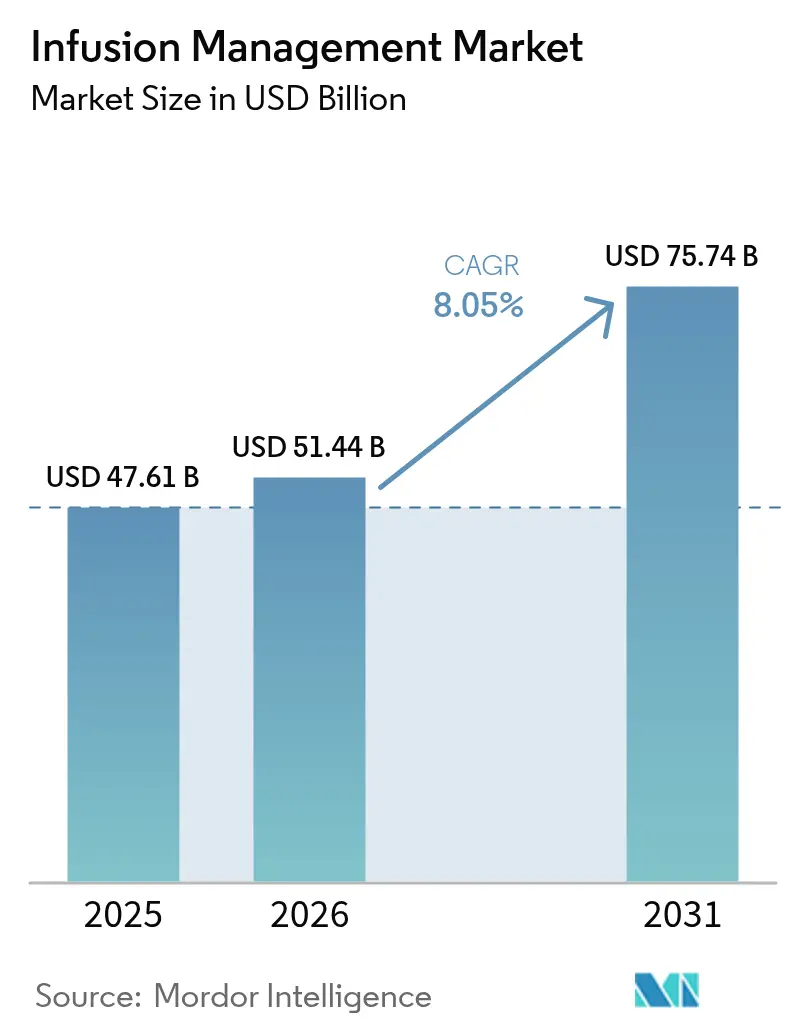

| Tamaño del Mercado (2026) | 51.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Infusiones por Mordor Intelligence

Se espera que el tamaño del mercado de Gestión de Infusiones crezca de 47,61 mil millones de USD en 2025 a 51,44 mil millones de USD en 2026 y se prevé que alcance los 75,74 mil millones de USD en 2031 a una CAGR del 8,05% durante 2026-2031.

El crecimiento está anclado en el rápido despliegue de bombas inteligentes y conectadas que reducen los errores de medicación, respaldan la atención de enfermedades crónicas y se ajustan a los mandatos de interoperabilidad. La escasez de personal hospitalario, las restricciones de los pagadores sobre los costos de hospitalización y las normas más estrictas de ciberseguridad aceleran aún más la adopción. Los dispositivos conectados ya reducen los errores de medicación de alto riesgo en un 16% en estudios del mundo real, impulsando el crecimiento del volumen en terapias de antibióticos, oncología y diabetes. Las estrategias competitivas se centran en algoritmos de inteligencia artificial, interfaces preparadas para la nube y ecosistemas de accesorios que aseguran ingresos recurrentes. Simultáneamente, la fragilidad de la cadena de suministro y la escasez de semiconductores amenazan los calendarios de entrega, lo que obliga a los proveedores a localizar la producción e invertir en programas de doble abastecimiento.

Conclusiones clave del informe

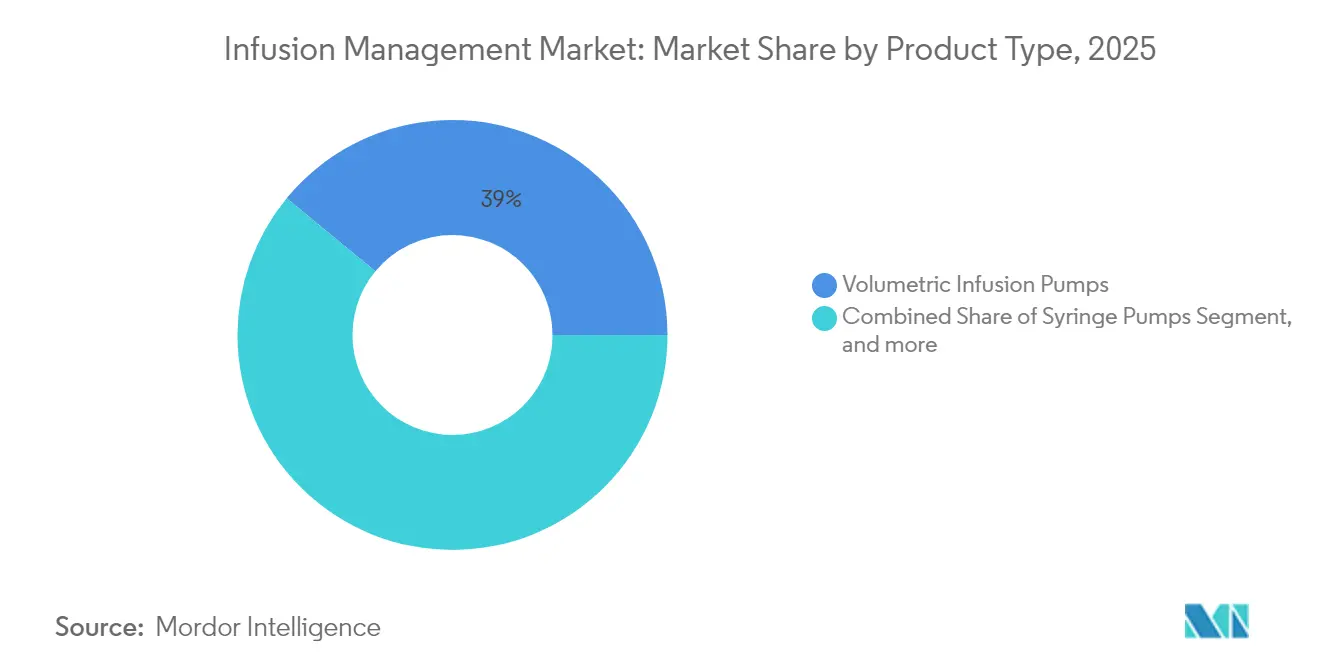

- Por tipo de producto, las bombas volumétricas lideraron con el 39,02% de la cuota del mercado de Gestión de Infusiones en 2025, mientras que las bombas implantables avanzan a una CAGR del 10,12% hasta 2031.

- Por tipo de terapia, los antibióticos representaron el 22,12% del tamaño del mercado de Gestión de Infusiones en 2025; se prevé que la quimioterapia/oncología se expanda a una CAGR del 13,24% hasta 2031.

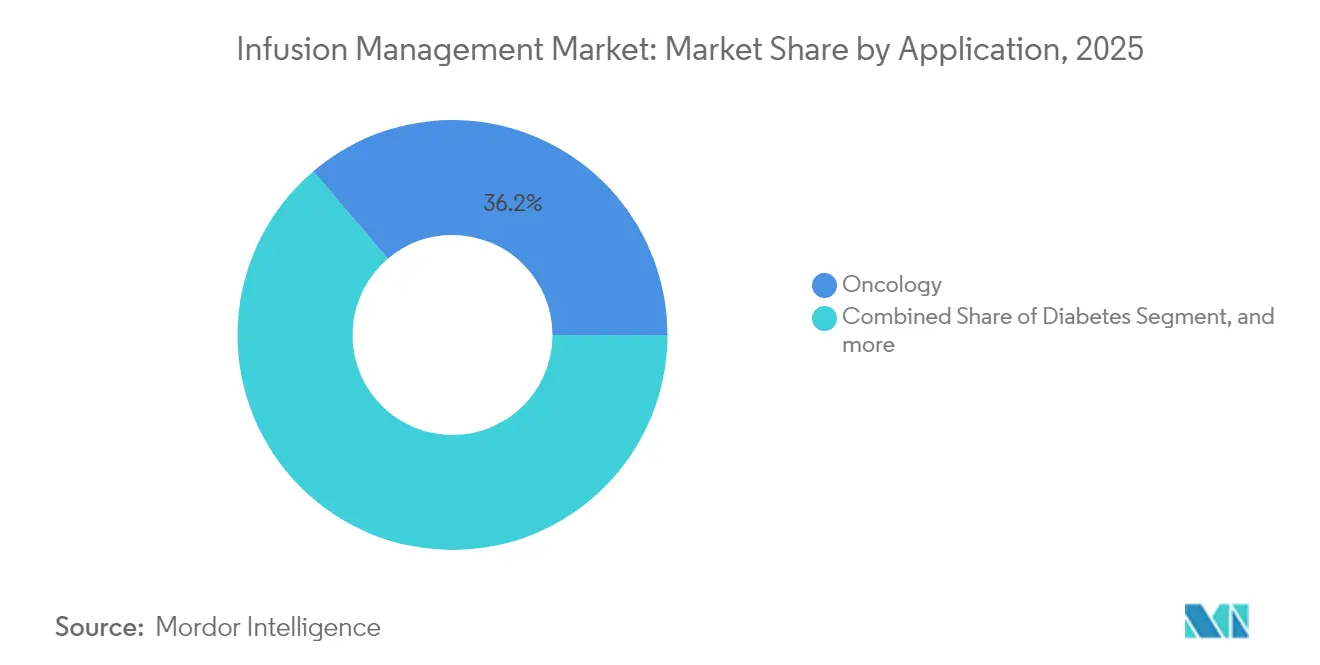

- Por aplicación, la oncología representó el 36,21% del tamaño del mercado de Gestión de Infusiones en 2025; sin embargo, se prevé que la gestión de la diabetes crezca a una CAGR del 14,83% entre 2026 y 2031.

- Por usuario final, los hospitales y clínicas capturaron el 58,22% de la cuota de ingresos en 2025; los entornos de atención domiciliaria registran la CAGR proyectada más alta del 11,56% hasta 2031.

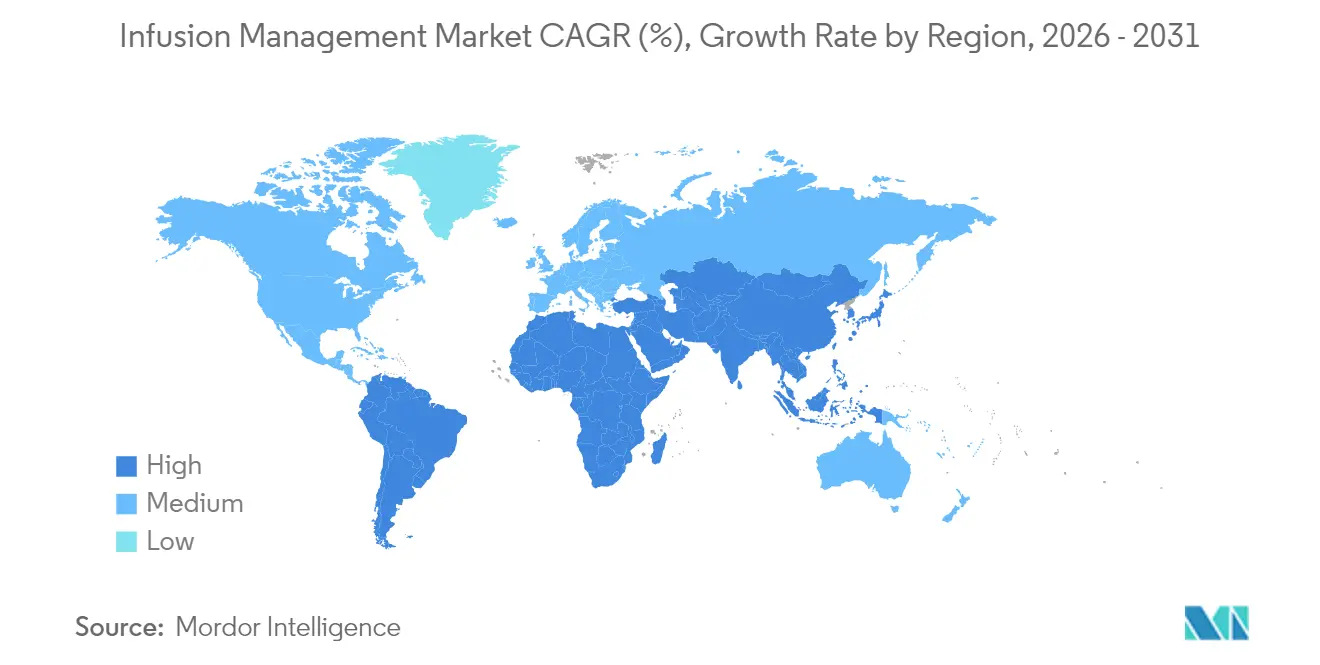

- Por geografía, América del Norte dominó con el 39,11% de cuota en 2025, mientras que Asia-Pacífico escala más rápido con una CAGR del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Gestión de Infusiones

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor prevalencia de enfermedades crónicas | +1.8% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Creciente demanda de infusión ambulatoria y domiciliaria | +2.1% | América del Norte, UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia bombas inteligentes y conectadas | +1.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de centros ambulatorios en mercados emergentes | +1.2% | Asia-Pacífico como núcleo, desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de interoperabilidad entre bombas y registros médicos electrónicos | +0.9% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Kits de dispositivos combinados fármaco-dispositivo para biológicos | +1.0% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Prevalencia de Enfermedades Crónicas

Las enfermedades crónicas como la diabetes, el cáncer y la enfermedad de Parkinson están ampliando el grupo de candidatos para la terapia de infusión continua y programable. Solo la diabetes afecta a 537 millones de adultos y requiere la administración precisa de insulina y biológicos GLP-1. Las plataformas de infusión inteligentes integran software de reducción de errores de dosificación, reduciendo los errores de medicación de alto riesgo de 45 a 25 por cada 100 infusiones, una mejora del 44% que cumple con parámetros de seguridad más estrictos.[1]Mary A. Dolansky, "Reducción de errores de medicación de alto riesgo tras la adopción de bombas inteligentes," Journal of Patient Safety, journals.lww.com La autorización de la FDA para una bomba de apomorfina portátil para la enfermedad de Parkinson pone de manifiesto el apetito por dispositivos controlados por el paciente que permiten la movilidad y reducen las visitas a la clínica. La demanda es especialmente fuerte en las poblaciones envejecidas de Estados Unidos, Alemania y Japón, mientras que las condiciones relacionadas con el estilo de vida impulsan la adopción en India y Brasil. Como resultado, los sistemas de salud están estandarizando en flotas de bombas a escala empresarial que comparten bibliotecas de fármacos y paneles de análisis. A largo plazo, se espera que la dinámica de las enfermedades crónicas añada 1,8 puntos porcentuales a la CAGR del mercado de Gestión de Infusiones.

Creciente Demanda de Terapia de Infusión Ambulatoria y Domiciliaria

La migración del lugar de atención está trasladando las terapias desde los departamentos ambulatorios de los hospitales hacia centros independientes y domicilios. Los centros de infusión ambulatoria registraron un crecimiento interanual del 48% en tratamientos de reumatología, logrando ahorros por episodio del 30-50% frente a la administración hospitalaria. La tecnología está reformando los flujos de trabajo: las bombas portátiles con baterías de 12 horas, conectividad LTE y pantallas táctiles simplificadas reducen la capacitación del paciente a minutos. La cartera de dispositivos elastoméricos de Baxter ya entrega 4,5 millones de infusiones al año fuera de los hospitales, lo que subraya la escala alcanzada. La ampliación del beneficio de infusión domiciliaria de Medicare acelera aún más la adopción, aunque las actualizaciones de pago van a la zaga de los aumentos de precios de los medicamentos especializados. La COVID-19 validó el monitoreo remoto, con enfermeras que acortaron el tiempo de manejo en 4,06 minutos por infusión gracias a los paneles conectados. El impacto a mediano plazo añade 2,1 puntos porcentuales al crecimiento a medida que los pagadores intensifican los programas de reducción de costos.

Transición Tecnológica Hacia Bombas Inteligentes y Conectadas

Los hospitales están reemplazando los sistemas de gravedad convencionales por sistemas de infusión que combinan módulos de IoT, reconocimiento de fármacos por RFID y soporte de decisiones basado en inteligencia artificial. El cumplimiento de la biblioteca de fármacos aumentó del 33% al 98% tras la implementación, mientras que las correcciones de programación cayeron del 0,36% al 0,06%. Los sensores capturan señales de frecuencia cardíaca con una precisión del 94% y regulan automáticamente la velocidad de goteo con una precisión del 98%, mejorando la titulación en tiempo real. El sistema HemoSphere Alta de BD monitorea la autorregulación cerebral y predice eventos de hipotensión mediante algoritmos de aprendizaje automático, posicionando a la empresa para entornos de alta complejidad.[2]BD Investor Relations, "BD Q2 2025 Earnings Release," bd.com La guía provisional de la FDA sobre inteligencia artificial en dispositivos médicos, publicada en 2025, clarifica las vías de validación y se espera que acorte los ciclos de aprobación. La penetración de las bombas inteligentes mejora la eficiencia, respalda las actualizaciones remotas y se prevé que contribuya 1,5 puntos porcentuales a la CAGR del mercado de Gestión de Infusiones durante los próximos cuatro años.

Rápida Expansión de Centros de Infusión Ambulatoria en Mercados Emergentes

Los hospitales de Asia-Pacífico enfrentan una creciente demanda de biológicos y medicamentos especializados ante la insuficiente capacidad de hospitalización. Los centros diseñados específicamente para este fin reducen los errores de preparación de medicamentos en un 54% mediante la verificación por código de barras y protocolos estandarizados.[3]B. Braun Medical Inc., "DUPLEX — Administración de fármacos lista para usar," bbraunusa.com Las empresas farmacéuticas globales están co-localizando centros de distribución para respaldar el suministro de biológicos justo a tiempo, aliviando las restricciones de la cadena de frío. A largo plazo, estos factores añaden 1,2 puntos porcentuales al crecimiento, particularmente en India, Indonesia y los estados del Golfo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de bombas inteligentes | -1.4% | Global, mayor en instalaciones pequeñas y medianas | Mediano plazo (2-4 años) |

| Retiradas regulatorias y riesgos de ciberseguridad | -0.8% | Global, estricto en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Escasez de semiconductores | -1.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Presión de sostenibilidad sobre el PVC de un solo uso | -0.6% | UE, América del Norte, en expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de Bombas de Nueva Generación

Los despliegues a escala empresarial pueden superar los 2,5 millones de USD, considerando las actualizaciones de Wi-Fi, el software de ciberseguridad y la acreditación del personal. Los contratos de mantenimiento anuales añaden entre el 8% y el 10% del costo de capital, lo que tensiona a los hospitales comunitarios y a los proveedores en economías de ingresos medios. Las normas de ciberseguridad de la FDA obligan a adoptar ciclos de vida de desarrollo de software seguro y la aplicación de parches de vulnerabilidad, incorporando costos adicionales. Los programas de arrendamiento de InfuSystem y otros proveedores reducen el gasto inicial, pero aumentan el gasto total a lo largo de la vida útil. El efecto neto resta 1,4 puntos porcentuales a la CAGR, ya que los compradores más pequeños retrasan los ciclos de renovación.

Retiradas Regulatorias y Vulnerabilidades de Ciberseguridad

En 2025, la FDA señaló 3.698 bombas ambulatorias Nimbus por fallas en la batería e inexactitudes en el flujo, interrumpiendo los cronogramas clínicos y mermando la confianza de los compradores. Las bombas para diabetes vinculadas a teléfonos inteligentes omitieron alertas críticas, aumentando el riesgo de hipoglucemia. Tales eventos desencadenan la cuarentena de flotas, el transporte de reemplazos y la nueva capacitación del personal, con la consiguiente exposición a responsabilidades. Los proveedores deben, por tanto, reforzar los sistemas de gestión de calidad y el monitoreo de amenazas en tiempo real. Estas presiones restan 0,8 puntos porcentuales al crecimiento del mercado de Gestión de Infusiones en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las bombas volumétricas impulsan el mercado mientras que las implantables lideran la innovación

Las bombas volumétricas representaron el 39,02% del tamaño del mercado de Gestión de Infusiones en 2025, respaldadas por la compatibilidad universal con terapias de alto flujo en unidades de emergencia y cuidados intensivos. Los hospitales prefieren estos dispositivos por sus bibliotecas de fármacos integradas, sus amplias interfaces LCD y su fiabilidad probada. Las bombas de jeringa siguen siendo indispensables en las unidades neonatales y de oncología, donde la precisión a nivel de mililitro es vital. Los equipos desechables, las mangas de presión y los accesorios de filtro forman un flujo de ingresos estable tipo anualidad, frecuentemente incluidos en contratos de servicio plurianuales.

Las bombas implantables, aunque de nicho en términos de unidades, registran una sólida CAGR del 10,12% y están transformando el tratamiento del dolor, la terapia oncolítica y el tratamiento de la espasticidad. Los depósitos programables permiten calendarios de dosificación de hasta un mes, lo que mejora la adherencia del paciente y reduce las visitas a la clínica en un 60%. Los proveedores codiseñan combinaciones fármaco-dispositivo con socios farmacéuticos, integrando telemetría que reporta los niveles del depósito a paneles en la nube. La transición hacia sistemas completamente internalizados se alinea con los objetivos de los pagadores de reducir las readmisiones y con la preferencia de los pacientes por tratamientos discretos. En conjunto, estas fuerzas mantienen la hoja de ruta de despliegue del mercado de Gestión de Infusiones centrada en hardware modular y definido por software que escala en todos los niveles de complejidad asistencial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de terapia: los antibióticos lideran el volumen mientras que la oncología impulsa el crecimiento

Los antibióticos representan el 22,12% de la cuota del mercado de Gestión de Infusiones en 2025, a medida que los hospitales combaten organismos resistentes y casos de sepsis. Las bombas inteligentes aplican protocolos de infusión extendida, optimizando la farmacodinámica y acortando la duración de la estancia. El software de reducción de errores de dosificación redujo las tasas incorrectas de vancomicina en un 38%, según auditorías multicéntricas.

De cara al futuro, las terapias oncológicas reclaman el mayor potencial de valor con una CAGR del 13,24%. Los anticuerpos monoclonales biológicos requieren flujo controlado y acondicionamiento de temperatura en línea, capacidades que ofrecen los módulos peristálticos de nueva generación. Los centros oncológicos están estandarizando los dispositivos de transferencia de sistema cerrado para proteger al personal de la exposición a agentes citotóxicos, impulsando las ventas de accesorios. Mientras tanto, las terapias para la diabetes combinan la infusión de insulina con flujos continuos de datos de glucosa y algoritmos de bucle cerrado, expandiendo el mercado de Gestión de Infusiones hacia el universo superpuesto de la salud digital. En conjunto, estas tendencias amplían la combinación de terapias, reducen el tiempo de inactividad de las bombas y diversifican los ingresos más allá de una única fuente.

Por aplicación: el dominio de la oncología enfrenta la disrupción de la diabetes

La oncología representó el 36,21% del tamaño del mercado de Gestión de Infusiones en 2025. Los regímenes de múltiples fármacos suelen administrarse secuencialmente durante varias horas, requiriendo enclavamientos de seguridad que solo los sistemas conectados pueden proporcionar. Los centros oncológicos especializados utilizan paneles de análisis para detectar oclusiones y eventos de aire en la línea, reduciendo el tiempo de respuesta de enfermería en un 22% en estudios piloto.

La gestión de la diabetes, proyectada con una CAGR del 14,83%, se sitúa en el punto de convergencia de la terapia de infusión y los sensores portátiles. Las bombas de insulina de bucle cerrado adaptan las tasas de flujo cada cinco minutos, alimentando conjuntos de datos anonimizados en motores de inteligencia artificial en la nube para el reconocimiento de patrones. Los ciclos de aprobación de la FDA se han acortado gracias a los dispositivos predecesores y a la evidencia del mundo real, atrayendo a participantes del sector de la electrónica de consumo y aumentando la intensidad competitiva. El manejo del dolor y la gastroenterología aportan un volumen constante, pero las grandes ganancias se encuentran en los productos combinados para la enfermedad de Parkinson, la esclerosis múltiple y las enfermedades raras, creando una larga trayectoria de crecimiento para el mercado de Gestión de Infusiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: el dominio hospitalario se erosiona a medida que la atención domiciliaria se acelera

Los hospitales y clínicas controlan el 58,22% de los ingresos porque albergan a los pacientes más graves, gestionan la farmacoterapia compleja y deben cumplir con las métricas de seguridad de la Joint Commission. Los consorcios de compra establecen acuerdos de tres a cinco años que incluyen la certificación del personal, las actualizaciones de software y los fondos de repuestos. Sin embargo, las reformas de reembolso están limitando los márgenes de infusión hospitalaria, empujando a los proveedores a trasladar los tratamientos de baja complejidad fuera del hospital.

La atención domiciliaria crece al 11,56% de CAGR a medida que las bombas habilitadas con IoT reportan constantes vitales, niveles del depósito y adherencia a portales en la nube visualizados por los médicos. Los programas piloto redujeron las readmisiones hospitalarias no planificadas en un 17%, satisfaciendo los criterios de compra basada en valor. Los proveedores de tecnología están incorporando configuración guiada por voz y líneas codificadas por colores para reducir los errores del cuidador. Las farmacias se están posicionando como centros logísticos, ensamblando kits y despachando mensajería de última milla bajo cumplimiento de la cadena de frío. Este ecosistema híbrido está expandiendo la demanda total direccionable y ampliando la definición del mercado de Gestión de Infusiones mucho más allá de las paredes del hospital.

Análisis geográfico

América del Norte generó la mayor porción de ingresos en 2025, reclamando el 39,11% del mercado de Gestión de Infusiones. Los sistemas de salud se benefician de los seguros comerciales que reembolsan las primas de las bombas inteligentes, mientras que los organismos federales impulsan el cumplimiento de la ciberseguridad y la integración con los registros médicos electrónicos. Las principales redes de prestación integrada ya han renovado el 70% de sus flotas a plataformas interoperables, creando un ciclo de reemplazo cada 7-8 años. Estados Unidos también lidera en la validación de algoritmos de inteligencia artificial, apoyado por los programas de precertificación de la FDA que agilizan las actualizaciones de software.

Europa ocupa el segundo lugar, respaldada por la cobertura universal y los marcos de adquisición que enfatizan el valor y la vigilancia poscomercialización. Alemania, Francia y los países nórdicos favorecen la interoperabilidad independiente del proveedor, impulsando diseños de bombas con API abiertas. Las regulaciones de la UE sobre DEHP y plásticos de un solo uso aceleran las variantes de productos ecológicos, influyendo en las hojas de ruta de diseño globales. La divergencia relacionada con el Brexit en las aprobaciones del Reino Unido introduce una complejidad moderada, pero no frena la adopción general.

Asia-Pacífico impulsa la expansión más rápida con una CAGR del 9,42%. Las ciudades de segundo nivel en China, el segmento de hospitales privados en India y los centros médicos de la ASEAN están modernizando la infraestructura de infusión, respaldados por incentivos gubernamentales para la salud digital. Los fabricantes nacionales en China y Corea del Sur están entrando en las bandas de precios de nivel medio, elevando las apuestas competitivas. Australia y Japón, clasificados como mercados maduros, pivotan hacia modelos de atención domiciliaria que reflejan los cambios de lugar de atención en Estados Unidos. La variabilidad regional en el reembolso y las normas cibernéticas exige que los proveedores adapten sus SKU y módulos de software, pero el potencial supera con creces estos obstáculos. América Latina y Oriente Medio quedan rezagados, aunque ofrecen bolsas de crecimiento de dos dígitos en centros privados de oncología y trasplantes, redondeando la huella global del mercado de Gestión de Infusiones.

Panorama competitivo

El mercado de Gestión de Infusiones muestra una concentración moderada, con los cinco principales actores controlando una cuota significativa de los ingresos globales. Becton Dickinson, Baxter International e ICU Medical dominan las bombas de gran volumen, aprovechando bases instaladas de décadas y redes de soporte al cliente de múltiples capas. Sus presupuestos de I+D priorizan los módulos de inteligencia artificial, los escáneres de reconocimiento de fármacos y el firmware seguro que cumple con las próximas regulaciones. Los resultados del segundo trimestre fiscal 2025 de BD revelaron un crecimiento de dos dígitos en el sistema de infusión Alaris y 2.500 millones de USD destinados a la fabricación en Estados Unidos para mitigar el riesgo geopolítico.

Los innovadores de tamaño mediano, como ICU Medical, están ocupando nichos a través de las bombas de precisión Plum Solo y Plum Duo autorizadas por la FDA en abril de 2025. Estos dispositivos apuntan a entornos ambulatorios y de medicamentos especializados con conectividad modular y alta capacidad de biblioteca de fármacos. B. Braun y Fresenius Kabi compiten en dispositivos de transferencia de sistema cerrado y desechables libres de DEHP, alineando sus carteras con los mandatos de sostenibilidad. Los proveedores asiáticos emergentes aprovechan las ventajas de costo, pero deben superar altas barreras de ciberseguridad e interoperabilidad para ganar contratos con hospitales de primer nivel.

La actividad de fusiones y adquisiciones se intensifica a medida que empresas de tecnología médica adyacentes buscan capacidades de infusión. La adquisición de Atrion por parte de Nordson a 460 USD por acción introduce el conocimiento de suministro de fluidos a su línea de componentes. La compra de Intera Oncology por parte de Boston Scientific le otorga una posición en la infusión por arteria hepática, ampliando las oportunidades de venta cruzada. La adquisición de Inari Medical por parte de Stryker por 4.900 millones de USD en enero de 2025 extiende su arsenal vascular hacia el manejo del trombo, complementando los trombolíticos de infusión. La resiliencia cibernética se convierte en un diferenciador clave, impulsando alianzas con empresas de ciberseguridad para pruebas de penetración continuas y despliegue de parches por vía inalámbrica. En conjunto, estas dinámicas consolidan un campo competitivo donde la escala, la destreza en software y la previsión regulatoria determinan la viabilidad a largo plazo.

Líderes del sector de Gestión de Infusiones

McKesson Corporation

Becton, Dickinson and Company

Terumo Medical Corporation

Medtronic

Polymedicure Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo 2025: BD reportó ingresos del segundo trimestre del año fiscal 2025 de 5.300 millones de USD con crecimiento de dos dígitos en el sistema de infusión Alaris, y confirmó una inversión de 2.500 millones de USD en manufactura en Estados Unidos para fortalecer la resiliencia de la cadena de suministro.

- Abril 2025: ICU Medical obtuvo la autorización de la FDA para las bombas de precisión intravenosas Plum Solo y Plum Duo, citando mejores bloqueos de seguridad y conectividad preparada para la nube.

- Abril 2025: B. Braun Medical obtuvo la aprobación de la FDA para piperacilina y tazobactam en el sistema de administración de fármacos DUPLEX, reduciendo el tiempo de preparación de dosis en 4 minutos y reduciendo a la mitad las tasas de error.

- Enero 2025: Stryker anunció su adquisición de Inari Medical por 4.900 millones de USD, expandiéndose hacia terapias de infusión vascular periférica de alto crecimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de infusiones como todos los sistemas de administración de fármacos, productos desechables y software clínico utilizados para preparar, programar y administrar infusiones parenterales en hospitales, centros ambulatorios y centros de atención domiciliaria de todo el mundo. Estos ingresos abarcan el hardware de las bombas, los accesorios dedicados, los equipos de administración intravenosa, el software de seguridad de dosis y los paquetes de servicios conectados que permiten el seguimiento de la medicación y la integración de alarmas.

Las exclusiones del ámbito de aplicación incluyen los medicamentos inyectables independientes, los balones elastoméricos de un solo uso y los servicios de enfermería de infusión a domicilio puros, que no se contabilizan.

Segmentación

- Por tipo de producto

- Bombas de Infusión Volumétricas

- Bombas de Jeringa

- Bombas de Infusión Ambulatoria

- Bombas de Insulina

- Bombas de Infusión Enteral

- Bombas de Infusión Implantables

- Bombas de Analgesia Controlada por el Paciente

- Accesorios y Desechables

- Por tipo de terapia

- Antibióticos

- Antimicrobianos

- Manejo del Dolor

- Nutrición Enteral

- Quimioterapia / Oncología

- Nutrición Parenteral

- Gestión de la Diabetes

- Otras Terapias

- Por aplicación

- Oncología

- Diabetes

- Gastroenterología

- Manejo del Dolor

- Pediatría y Neonatología

- Hematología

- Cuidados Críticos

- Otros

- Por usuario final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Centros de Infusión Especializados

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a jefes de ingeniería biomédica, directores de farmacia y responsables de compras de Norteamérica, Europa y seis economías asiáticas de alto crecimiento. Las conversaciones validaron los precios medios de venta, los intervalos de sustitución y las cambiantes preferencias en cuanto al lugar de atención, y ayudaron a afinar las curvas de adopción a nivel nacional.

Investigación documental

En primer lugar, los analistas cartografiaron el universo de activos de infusión a través de organismos reguladores y comerciales de libre acceso, como la base de datos 510(k) de la FDA estadounidense, las notificaciones europeas EUDAMED y el Observatorio Mundial de la Salud de la OMS. Los flujos de importación de dispositivos (HS 9018.90) de UN Comtrade y los paneles de aduanas, las estadísticas de altas de pacientes de OECD Health Data y los registros de ensayos clínicos proporcionaron volúmenes de referencia. Los informes 10-K de las empresas, la guía de reclamaciones de seguros y las revistas revisadas por expertos sobre reducción de errores de medicación se utilizaron para conocer los precios, los ciclos de vida de la base instalada y la combinación de terapias. Algunas herramientas de pago, como D&B Hoovers para las divisiones de ingresos y Dow Jones Factiva para las señales de fusiones y adquisiciones, afinaron las acciones competitivas. Esta lista no es exhaustiva, sino ilustrativa.

Dimensionamiento y previsión del mercado

Una construcción descendente combinada comenzó con cohortes de procedimientos y enfermedades crónicas, luego se superpusieron las tasas de penetración de infusión y el gasto medio en dispositivos más consumibles para dimensionar los grupos de demanda. Las comprobaciones cruzadas ascendentes agregaron los envíos de fabricantes de muestra y los ASP del canal para conciliar los totales. Entre las variables clave se incluyen la densidad de camas de hospitalización, la prevalencia de la oncología y la diabetes, los ciclos medios de sustitución de las bombas, la prima sobre el precio de las bombas inteligentes y el desplazamiento de las infusiones al domicilio. La regresión multivariante, apoyada por el análisis de escenarios para las reformas de reembolso, proyecta valores hasta 2030. Las lagunas de datos en los países de baja visibilidad se cubren mediante ratios indirectos regionales y validación primaria.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en tres fases, los indicadores de anomalías activan un nuevo contacto con los encuestados y las variaciones superiores a ±5 % con respecto a los valores de referencia externos se elevan antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando se producen acontecimientos normativos o de retirada de productos.

Por qué la base de gestión de la infusión de Mordor se gana la confianza de las partes interesadas

Las estimaciones publicadas suelen divergir porque cada empresa selecciona diferentes combinaciones de productos, centros de atención y cadencias de actualización. Los compradores necesitan tener claras estas variables antes de fiarse de cualquier cifra.

Entre los principales factores que determinan las diferencias se encuentran la inclusión de los ingresos por accesorios y software, el cómputo de los volúmenes de asistencia domiciliaria, los supuestos monetarios y si el año de referencia refleja los picos de adquisición posteriores a COVID o una demanda estable.

El modelo de Mordor informa de todo el ecosistema de dispositivos desechables para el año natural 2025, alinea todas las divisas con el tipo de cambio medio de 2025 y se actualiza cada doce meses, lo que limita el sesgo vintage.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 47,61 B (2025) | Inteligencia de Mordor | |

| 19.860 MILLONES DE DÓLARES (2025) | Consultoría global A | Sólo bombas; excluye desechables, software y volúmenes de atención domiciliaria. |

| USD 6,15 B (2024) | Revista industrial B | Se centra en el hardware de las bombas intravenosas, omite los datos de Asia-Pacífico y utiliza un año base más antiguo. |

La comparación muestra que los ámbitos más estrechos o las líneas de base más antiguas pueden comprimir el mercado entre un 60 % y un 85 %. Al basarse en una definición transparente y en variables actualizadas periódicamente, Mordor Intelligence ofrece una base de referencia equilibrada y reproducible que los responsables de la toma de decisiones pueden rastrear y auditar con confianza. El mercado está valorado en 47 610 millones de USD para 2025. Las evaluaciones alternativas incluyen 19.860 millones USD para 2025 y 6.150 millones USD para 2024.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de infusiones?

El mercado se sitúa en 51,44 mil millones de USD en 2026 y se prevé que alcance los 75,74 mil millones de USD en 2031.

¿Qué segmento de producto domina el mercado de gestión de infusiones?

Las bombas volumétricas lideran con una cuota del 39,02% en 2025 gracias a su amplia aplicabilidad clínica y a los ciclos de adquisición hospitalaria establecidos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La inversión en infraestructura sanitaria, la prevalencia de enfermedades crónicas y la armonización regulatoria elevan el crecimiento de Asia-Pacífico a una CAGR del 9,42% hasta 2031.

¿Cómo mejoran las bombas inteligentes la seguridad del paciente?

Los sistemas conectados reducen las tasas de errores de medicación de alto riesgo en un 44% y permiten el monitoreo en tiempo real que acorta los tiempos de respuesta del personal de enfermería.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos desembolsos de capital, la escasez de semiconductores, los mandatos de sostenibilidad sobre el PVC y el cumplimiento de la ciberseguridad pueden limitar la adopción a corto plazo.

Última actualización de la página el: