Tamaño y Cuota del Mercado de Gestión del Dolor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 85.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Dolor por Mordor Intelligence

El tamaño del mercado de gestión del dolor en 2026 se estima en USD 85,63 mil millones, creciendo desde el valor de 2025 de USD 81,92 mil millones con proyecciones para 2031 que muestran USD 106,86 mil millones, creciendo a una CAGR del 4,53% durante 2026-2031. La mayor esperanza de vida, las estrictas regulaciones sobre opioides y el uso creciente de plataformas de neuromodulación conectadas anclan esta trayectoria de crecimiento. Los médicos clínicos ahora prefieren regímenes multimodales que combinan farmacología no opioide con terapias basadas en dispositivos, un cambio reforzado por los incentivos de los pagadores que recompensan resultados duraderos sobre el recuento de píldoras. La integración de la salud digital mejora el seguimiento longitudinal, alineando la intensidad del tratamiento con las puntuaciones de dolor reportadas por el paciente en tiempo real, a la vez que reduce las readmisiones hospitalarias. El mayor escrutinio ESG sobre los fabricantes de opioides tradicionales acelera, por su parte, los flujos de capital hacia los desarrolladores de alternativas no adictivas y algoritmos de dosificación impulsados por IA.

Conclusiones Clave del Informe

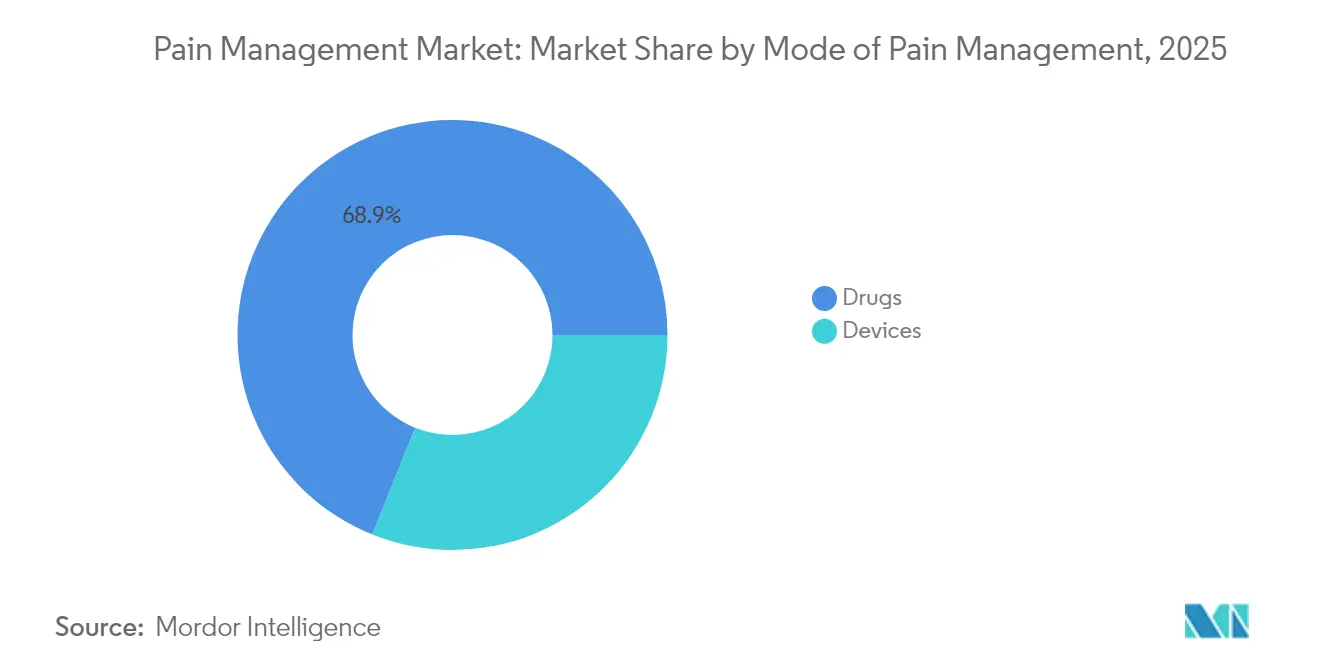

- Por modalidad de gestión del dolor, los fármacos acapararon el 68,92% de la cuota del mercado de gestión del dolor en 2025, mientras que se prevé que los dispositivos registren la CAGR más rápida del 9,99% hasta 2031.

- Por aplicación, el dolor neuropático lideró con una cuota de ingresos del 32,10% en 2025; las terapias para el dolor facial y la migraña están en camino de expandirse a una CAGR del 8,67% hasta 2031.

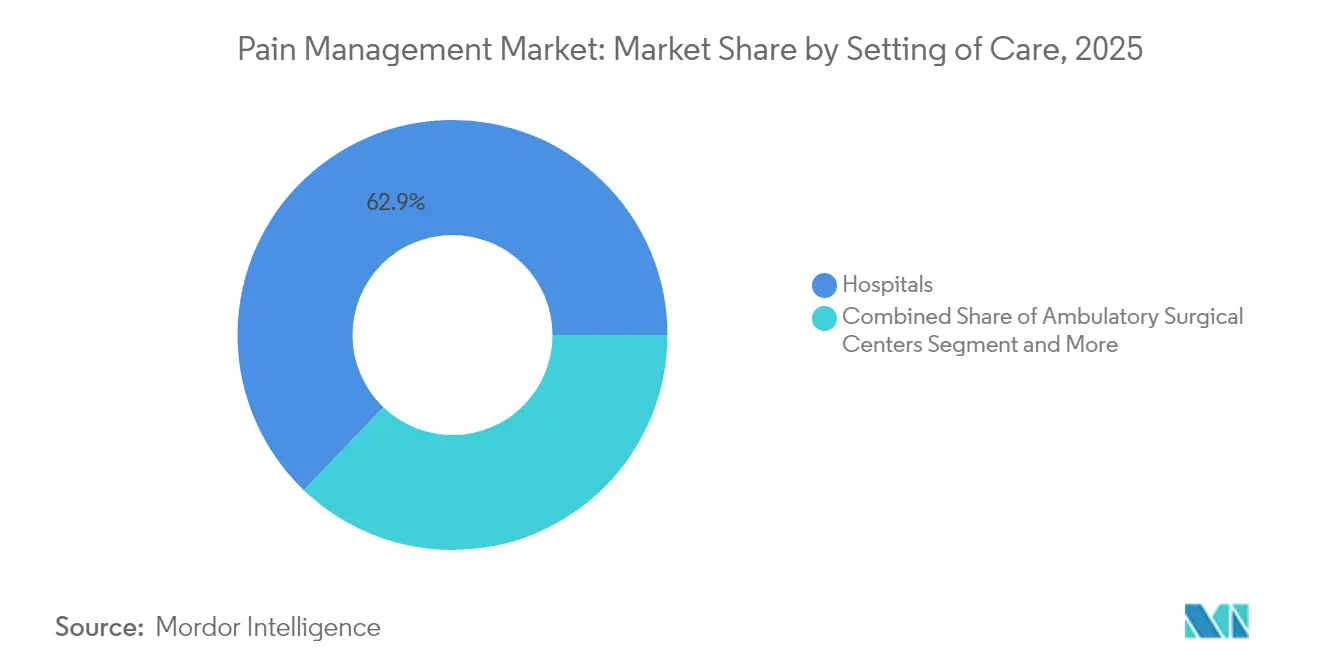

- Por entorno asistencial, los hospitales representaron el 62,85% del tamaño del mercado de gestión del dolor en 2025, y se proyecta que la atención domiciliaria crezca a una CAGR del 11,55% hasta 2031.

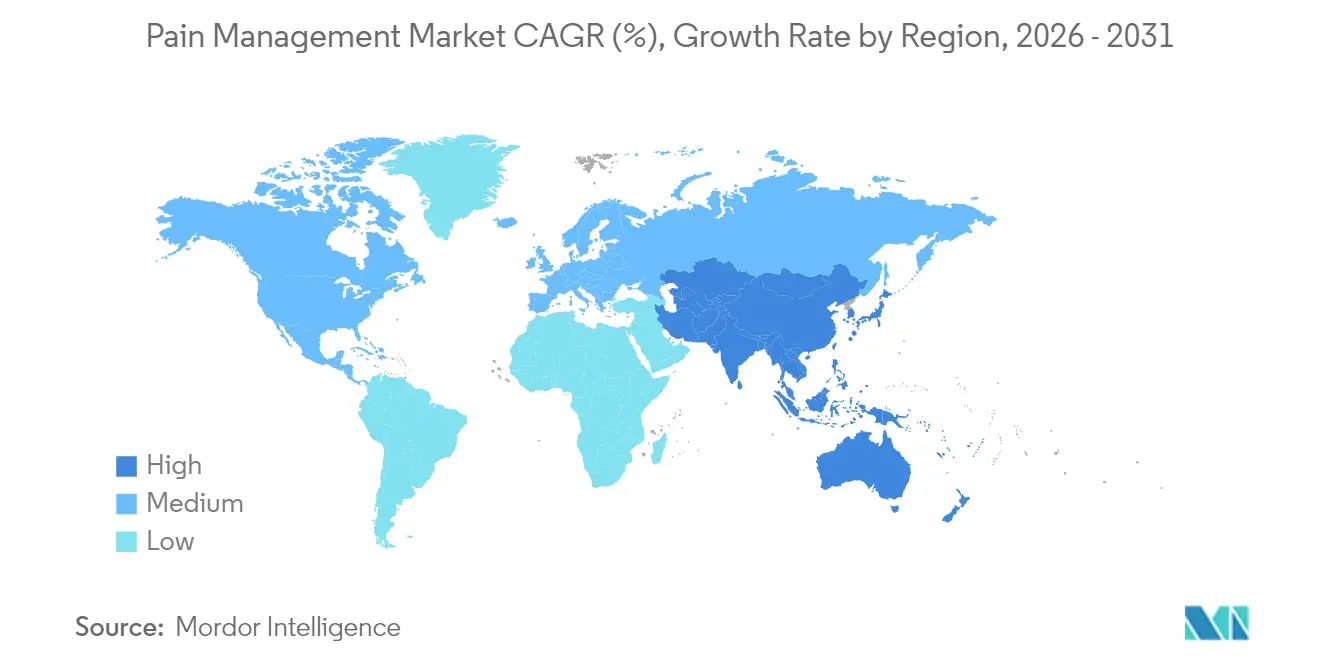

- Por geografía, América del Norte contribuyó con el 38,10% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 10,55% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión del Dolor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento del Dolor Crónico Relacionado con el Envejecimiento | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Validación Clínica de la Eficacia de la Neuro-Modulación | +0.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Protocolos Multimodales de Reducción del Uso de Opioides | +0.9% | Global, liderado por los marcos regulatorios de América del Norte | Mediano plazo (2-4 años) |

| Rápida Adopción de Centros Quirúrgicos Ambulatorios para Procedimientos del Dolor | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Financiamiento de Capital de Riesgo para Plataformas de Estimulación de Circuito Cerrado | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Algoritmos de Dosificación Específicos para el Paciente Impulsados por IA | +0.3% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento del Dolor Crónico Relacionado con el Envejecimiento

Los cohortes en crecimiento con edad ≥ 45 años representan ahora la mayor incidencia de afecciones musculoesqueléticas y neuropáticas crónicas. En 2024, el 24,3% de los adultos estadounidenses reportó dolor crónico, con una prevalencia que alcanza su punto máximo en el grupo de 65 años o más. Un metaanálisis europeo sitúa la prevalencia en adultos en el 21,45%, impulsada por la diabetes, la artritis y los síndromes posquirúrgicos. Los pacientes que viven con dolor persistente incurren en el doble del gasto sanitario que sus pares de la misma edad y pierden USD 12.167 anuales en productividad en los países de ingresos altos[1]Caroline Rometsch et al., "Dolor Crónico en Poblaciones Adultas Europeas: Una Revisión Sistemática y Metaanálisis," PAIN, lww.com. Los pagadores, por tanto, canalizan fondos hacia programas longitudinales que combinan elementos farmacéuticos, de dispositivos y conductuales. El reconocimiento del dolor crónico como entidad patológica independiente desbloquea además códigos de reembolso dedicados y capacidad de clínicas especializadas a nivel mundial.

Validación Clínica de la Eficacia de la Neuromodulación

Estudios de costo-utilidad de referencia muestran que la estimulación de la médula espinal combinada con la mejor terapia médica sigue siendo costo-efectiva durante 10 años, superando a la gestión farmacológica en los umbrales típicos de disposición a pagar[2]Xiaofeng Zhou et al., "Evaluación Económica de las Estrategias de Gestión para el Síndrome de Dolor Regional Complejo," Frontiers in Pharmacology, frontiersin.org. La tecnología del ganglio de la raíz dorsal ofrece incluso más años de vida ajustados por calidad para los síndromes neuropáticos focales, a pesar de los costos iniciales más elevados. Las plataformas de circuito cerrado ahora ajustan automáticamente la amplitud en función de los potenciales de acción compuestos evocados, manteniendo la analgesia a medida que cambian los estados fisiológicos. Los organismos reguladores aceleran la entrada al mercado mediante las designaciones de Dispositivo Innovador, reduciendo los tiempos de revisión e incentivando la inversión de capital de riesgo. La ampliación del reembolso en determinados estados miembros de la UE confirma el reconocimiento del valor duradero de la neuromodulación, aumentando la confianza en las compras hospitalarias y las tasas de adopción por parte de los médicos.

Transición hacia Protocolos Multimodales de Reducción del Uso de Opioides

Los programas de Recuperación Mejorada Después de la Cirugía institucionalizan la analgesia multimodal que combina AINEs, bloqueos regionales y adyuvantes no opioides, igualando o superando los regímenes basados en opioides para el control del dolor. Las aseguradoras recompensan dichos protocolos con bonificaciones de pago agrupado y exenciones de autorización previa. La exposición temprana a opioides se correlaciona con discapacidad a largo plazo, lo que impulsa a las sociedades profesionales a elevar las opciones no opioides como terapia de primera línea. Los conductos farmacéuticos responden mediante inhibidores no adictivos de los canales de sodio y agonistas kappa de acción periférica, varios de los cuales ahora cuentan con la etiqueta de Terapia Innovadora de la FDA. Las plataformas multimodales que integran orientación digital con herramientas farmacológicas e intervencionistas mejoran la adherencia y documentan los resultados reportados por el paciente para los contratos de pago por rendimiento.

Rápida Adopción de Centros Quirúrgicos Ambulatorios para Procedimientos del Dolor

Los centros quirúrgicos ambulatorios (CQA) realizan ablaciones por radiofrecuencia, bloqueos neurolíticos y reemplazos de generadores a un costo de instalación entre un 30-50% inferior al de los quirófanos hospitalarios, manteniendo perfiles de seguridad similares. Los avances en imagen, los menores requerimientos anestésicos y los protocolos de movilización rápida permiten a los pacientes regresar a casa el mismo día, aumentando las puntuaciones de satisfacción. Los organismos reguladores estatales en los Estados Unidos han ampliado los ámbitos de habilitación, permitiendo a los CQA añadir recargas de bombas intratecales y colocaciones de estimuladores de prueba. Los fabricantes de dispositivos ahora diseñan cables de bajo perfil y kits de inserción de incisión única adaptados al flujo de trabajo de los CQA. Los sistemas de salud forman empresas conjuntas con cirujanos para captar este volumen ambulatorio, descentralizando aún más el mercado de gestión del dolor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX/OPEX para Dispositivos Implantables | -0.7% | Global, en particular mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso Limitado en Mercados Emergentes | -0.5% | Asia-Pacífico, América Latina, MEA | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad en Bombas Conectadas | -0.3% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escrutinio ESG sobre los Fabricantes de Opioides | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX/OPEX para Dispositivos Implantables

Los generadores de impulsos implantables con un precio de entre USD 20.000 y 50.000 por paciente superan los presupuestos del sector público en muchas economías emergentes. Las cirugías de reemplazo cada 4-7 años añaden cargos por anestesia y hospitalización, tensando la tolerancia de los pagadores. Los organismos de evaluación de tecnología sanitaria exigen ahora evidencia del mundo real a diez años antes de aprobar líneas de reembolso de neuromodulación de alto costo. Los fabricantes reaccionan migrando a baterías recargables y programación automatizada que reducen los puntos de contacto del médico. Los modelos de arrendamiento y los contratos basados en resultados han comenzado a surgir, aunque la intensidad de capital sigue siendo un factor limitante en los entornos de ingresos bajos y medios.

Reembolso Limitado en Mercados Emergentes

Los regímenes de seguros nacionales en India, Indonesia y Brasil priorizan las enfermedades infecciosas y la salud materna, dejando una cobertura limitada para las intervenciones de dolor crónico. El gasto de bolsillo aún representa más del 50% del gasto médico total en varios estados de la ASEAN, restringiendo el acceso a los estimuladores de la médula espinal y a los nuevos biológicos. Los largos plazos regulatorios aumentan los costos de lanzamiento, retrasando frecuentemente la disponibilidad del producto entre tres y cinco años respecto a los Estados Unidos. Los mandatos de evidencia clínica localizada elevan aún más los gastos de los ensayos. Las partes interesadas exploran estrategias de precios escalonados y alianzas público-privadas para ampliar el alcance terapéutico, aunque una expansión significativa del reembolso es poco probable antes de que maduren reformas más amplias de financiación del sistema sanitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Gestión del Dolor: Los Dispositivos Impulsan la Innovación a Pesar del Dominio de los Fármacos

Los fármacos retuvieron el 68,92% de la cuota del mercado de gestión del dolor en 2025, anclados por los AINEs, los anticonvulsivantes y los antidepresivos selectivos utilizados para indicaciones neuropáticas. Las innovaciones no opioides, incluidos los bloqueadores de los canales de sodio, mantienen el impulso a medida que los autores de las guías clínicas promueven regímenes de reducción del uso de opioides. En términos de valor, el segmento de fármacos añadió USD 3.200 millones interanuales, respaldado por una sólida adopción de genéricos en Asia-Pacífico y América Latina. Se prevé que los dispositivos superen a los productos farmacéuticos a una CAGR del 9,99%, añadiendo aproximadamente USD 11.000 millones al tamaño del mercado de gestión del dolor para 2031.

Los estimuladores de la médula espinal de circuito cerrado y los sistemas del ganglio de la raíz dorsal lideran este repunte, aprovechando la retroalimentación fisiológica en tiempo real para ajustar con precisión la amplitud y el ancho de pulso. Las bombas de infusión analgésica reducen su factor de forma mientras incorporan registros de dosificación habilitados por Bluetooth que alimentan los paneles de control de los médicos. Las designaciones de Dispositivo Innovador de la FDA concedidas en 2024 y 2025 reducen entre seis y nueve meses los ciclos de revisión, acelerando el lanzamiento comercial. A medida que se extiende la contratación basada en valor, los compradores hospitalarios ponderan cada vez más el costo total de propiedad, una métrica que favorece a los estimuladores recargables con mayor vida útil de la batería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Aplicación: El Liderazgo del Dolor Neuropático se Enfrenta a la Innovación en Migraña

Los trastornos neuropáticos capturaron el 32,10% de los ingresos en 2025, sustentados por el aumento de la incidencia de la diabetes y las lesiones nerviosas posquirúrgicas. Los casos de neuropatía periférica representan ahora una de cada cuatro visitas a las clínicas de dolor terciario, lo que impulsa el uso ampliado de anticonvulsivantes de doble mecanismo y estimuladores de alta frecuencia. El dolor oncológico sigue siendo considerable, aunque crece de forma más moderada a medida que maduran los protocolos de cuidados paliativos.

El dolor facial y la migraña presentan la trayectoria más rápida, avanzando un 8,67% anualmente impulsados por los anticuerpos monoclonales anti-CGRP y los gepants de molécula pequeña. Los terapéuticos digitales que ofrecen módulos cognitivo-conductuales para la profilaxis de la migraña alcanzaron la cobertura de Medicare en los Estados Unidos en 2025, ampliando el acceso de los pacientes. Los estimuladores del nervio occipital dirigidos también avanzan hacia ensayos pivotales, prometiendo alivio basado en dispositivos para los pacientes con migraña refractaria. Los enfoques de medicina de precisión que genotipan las variantes de los canales de sodio podrían pronto orientar la selección de terapias tanto en cohortes neuropáticas como de migraña, profundizando la adopción clínica.

Por Entorno Asistencial: La Revolución de la Atención Domiciliaria Desafía el Dominio Hospitalario

Los hospitales siguen representando el 62,85% del tamaño del mercado de gestión del dolor en 2025, debido a las implantaciones complejas, las recargas de bombas y el manejo de comorbilidades. Los centros terciarios mantienen una ventaja en infraestructura de imagen y dotación multidisciplinaria, sosteniendo los volúmenes de procedimientos. Sin embargo, el diferencial de costos entre los entornos hospitalarios y ambulatorios se amplía bajo los esquemas de pago agrupado, empujando a los sistemas de salud hacia modelos descentralizados.

Se proyecta que la atención domiciliaria y el monitoreo remoto crezcan un 11,55% anualmente. Las bombas intratecales conectadas ahora transmiten registros de dosis y estado de la batería a paneles de control en la nube, permitiendo a los médicos ajustar la terapia antes de que ocurran eventos adversos. Los biosensores portátiles capturan la marcha, el sueño y la variabilidad de la frecuencia cardíaca, produciendo endpoints objetivos para el reembolso y el soporte de decisiones clínicas. Los protocolos de ciberseguridad basados en arquitectura de confianza cero protegen los flujos de datos, reforzando la confianza de los pagadores y los pacientes en la atención distribuida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

América del Norte retuvo el 38,10% de los ingresos en 2025, respaldada por un reembolso maduro, extensas redes de centros quirúrgicos ambulatorios y ágiles vías de autorización de la FDA. La continua litigación sobre el marketing de opioides impulsa la diversificación hacia modalidades no adictivas, inflando la demanda de neuromodulación y analgésicos no opioides. La expansión de Medicaid en estados adicionales de los Estados Unidos durante 2025 amplía aún más los grupos de pacientes para los programas integrales de gestión del dolor.

Europa muestra una maduración equilibrada; los estados occidentales sostienen ganancias incrementales mientras los mercados orientales aceleran la adopción de dispositivos bajo la financiación de cohesión de la UE. Los procedimientos de revisión continua de la Agencia Europea de Medicamentos redujeron los tiempos de aprobación promedio para biosimilares y nuevos analgésicos en un 15% en 2025. Los organismos nacionales de evaluación de tecnología sanitaria reconocen cada vez más los resultados de calidad de vida, promoviendo un reembolso más amplio para las indicaciones de neuromodulación validadas.

Asia-Pacífico ofrece la CAGR regional más rápida, del 10,55%, hasta 2031. El plan Healthy 2030 de China designa el dolor crónico como prioridad, permitiendo a los hospitales de nivel dos establecer clínicas de dolor especializadas. Las directrices de telemedicina de India aprobadas en 2025 legitiman las recetas electrónicas de medicamentos no sujetos a control, impulsando las plataformas de consulta digital. Sin embargo, la desigual penetración de los seguros y los mercados de proveedores fragmentados aún limitan la adopción de implantables de alto costo, restringiendo el tamaño absoluto del mercado en relación con el potencial demográfico.

Panorama Competitivo

La intensidad competitiva se mantiene moderada, ya que las empresas farmacéuticas tradicionales aprovechan sus amplias carteras de patentes y su distribución global para defender su cuota. Sus conductos ahora se inclinan hacia los bloqueadores periféricos de los canales de sodio, los inhibidores de los canales de calcio tipo N y los biológicos que apuntan a las cascadas inflamatorias. Varias multinacionales desinvirtieron sus carteras de opioides en entidades legales separadas durante 2025 para mitigar el riesgo ESG, reasignando capital a activos no adictivos.

Los actores en dispositivos se diferencian mediante la personalización algorítmica, la longevidad de la batería y la compatibilidad con resonancia magnética. Los estimuladores de circuito cerrado de primera clase lanzados en 2025 muestran mejoras de dos dígitos en las tasas de respuesta frente a los comparadores de circuito abierto a los 12 meses. Las plataformas de nube híbrida superponen análisis predictivos sobre los registros de estimulación, permitiendo a los proveedores ajustar la configuración de forma remota.

Los innovadores en terapéuticos digitales obtienen aprobaciones regulatorias para programas conductuales basados en aplicaciones que tratan el dolor lumbar, la migraña y la fibromialgia. Las alianzas estratégicas combinan estas aplicaciones con kits de inicio farmacológico, creando ofertas agrupadas que satisfacen las preferencias de los pagadores por una atención holística. Las cinco principales empresas controlan colectivamente aproximadamente el 48% de los ingresos mundiales, subrayando una estructura moderadamente concentrada que aún deja amplio margen para los participantes especializados.

Líderes del Sector de Gestión del Dolor

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes, Ethicon)

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: La FDA autorizó Tonmya (ciclobenzaprina HCl sublingual) para la fibromialgia, ampliando las opciones no opioides para el dolor crónico generalizado.

- Enero de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó Journavx (suzetrigina) comprimidos de 50 mg, un analgésico no opioide de primera clase para el dolor agudo moderado a intenso en adultos.

Alcance del Informe Global del Mercado de Gestión del Dolor

El dolor es una sensación desagradable en el cuerpo debida a un daño tisular en curso o inminente. La gestión del dolor incluye terapias, fármacos y dispositivos que ayudan a aliviar el dolor. El mercado de gestión del dolor está segmentado por modalidad de gestión del dolor (fármacos y dispositivos); los fármacos se sub-segmentan a su vez en (opioides y analgésicos no narcóticos), y los no narcóticos en (fármacos antiinflamatorios no esteroideos, anestésicos, anticonvulsivantes, antidepresivos y otros analgésicos no narcóticos); los dispositivos se sub-segmentan en (dispositivos de neuroestimulación y bombas de infusión analgésica); los dispositivos de neuroestimulación se sub-sub-segmentan en (dispositivos de estimulación nerviosa eléctrica transcutánea y dispositivos de estimulación cerebral y de la médula espinal); y las bombas de infusión analgésica se sub-sub-segmentan en (bombas de infusión intratecal y bombas de infusión externas); por aplicación (dolor neuropático, dolor oncológico, dolor facial y migraña, dolor musculoesquelético y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Fármacos | Opioides | |

| Analgésicos No Narcóticos | AINEs | |

| Anestésicos | ||

| Anticonvulsivantes | ||

| Antidepresivos | ||

| Dispositivos | Dispositivos de Neuro-Modulación | TENS |

| Estimulación de la Médula Espinal (EME) | ||

| Ganglio de la Raíz Dorsal (GRD) | ||

| Estimuladores del Nervio Vago y Nervios Periféricos | ||

| Bombas de Infusión Analgésica | Bombas Intratecales | |

| Bombas de ACP Externas | ||

| Sistemas de Ablación por Radiofrecuencia | ||

| Dolor Neuropático |

| Dolor Oncológico |

| Dolor Musculoesquelético |

| Dolor Facial y Migraña |

| Dolor Posoperatorio y Agudo |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Atención Domiciliaria y Monitoreo Remoto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Gestión del Dolor | Fármacos | Opioides | |

| Analgésicos No Narcóticos | AINEs | ||

| Anestésicos | |||

| Anticonvulsivantes | |||

| Antidepresivos | |||

| Dispositivos | Dispositivos de Neuro-Modulación | TENS | |

| Estimulación de la Médula Espinal (EME) | |||

| Ganglio de la Raíz Dorsal (GRD) | |||

| Estimuladores del Nervio Vago y Nervios Periféricos | |||

| Bombas de Infusión Analgésica | Bombas Intratecales | ||

| Bombas de ACP Externas | |||

| Sistemas de Ablación por Radiofrecuencia | |||

| Por Aplicación | Dolor Neuropático | ||

| Dolor Oncológico | |||

| Dolor Musculoesquelético | |||

| Dolor Facial y Migraña | |||

| Dolor Posoperatorio y Agudo | |||

| Por Entorno Asistencial | Hospitales | ||

| Centros Quirúrgicos Ambulatorios | |||

| Atención Domiciliaria y Monitoreo Remoto | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión del dolor?

El mercado generó USD 85,63 mil millones en 2026 y se proyecta que ascienda a USD 106,86 mil millones para 2031.

¿Qué clase terapéutica lidera los ingresos globales?

Los productos farmacológicos siguen siendo dominantes, contribuyendo con el 68,92% de los ingresos de 2025.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 10,55% hasta 2031 debido a la digitalización sanitaria y al aumento de los ingresos.

¿Qué aplicación crece más rápidamente?

Las intervenciones para el dolor facial y la migraña están en camino de registrar una CAGR del 8,67%, impulsadas por los fármacos basados en CGRP y la neuroestimulación dirigida.

¿Con qué rapidez avanzan los dispositivos de gestión del dolor?

Se proyecta que la categoría de dispositivos registre una CAGR del 9,99% entre 2026 y 2031, liderada por las plataformas de neuromodulación de circuito cerrado.

Última actualización de la página el: