Tamaño y Participación del Mercado de Infusión Domiciliaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infusión Domiciliaria por Mordor Intelligence

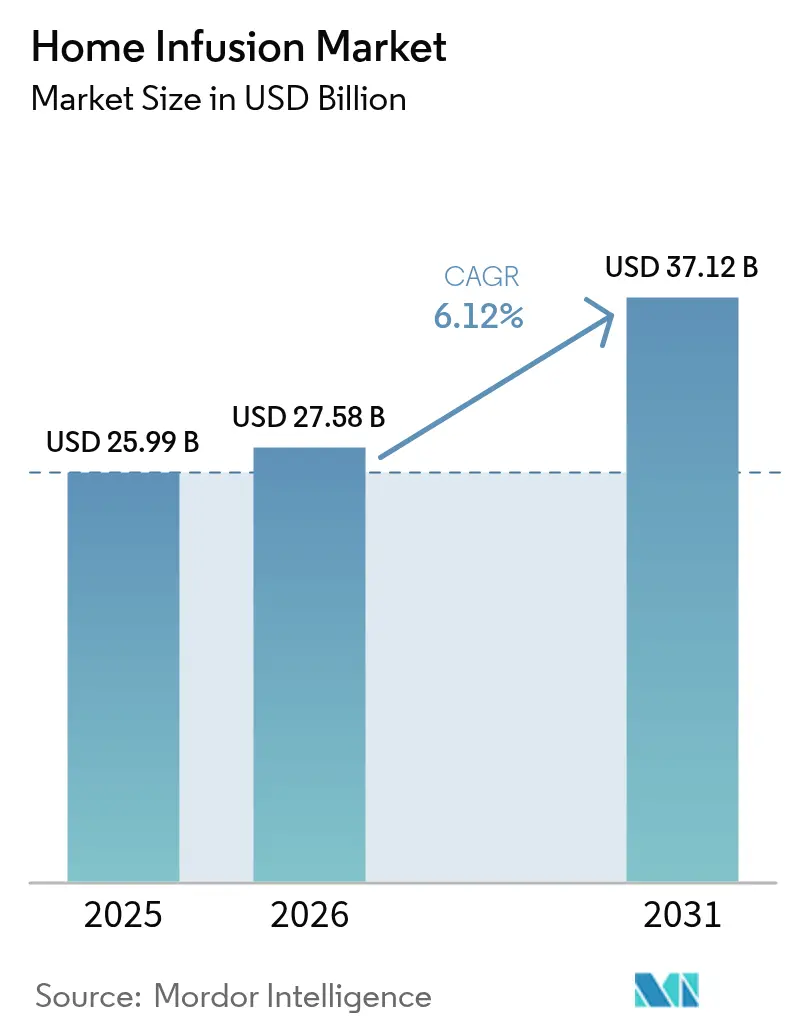

El tamaño del mercado de infusión domiciliaria en 2026 se estima en USD 27,58 mil millones, creciendo desde el valor de 2025 de USD 25,99 mil millones con proyecciones para 2031 que muestran USD 37,12 mil millones, creciendo a una CAGR del 6,12% durante 2026-2031. El crecimiento de la demanda está arraigado en la migración de la atención compleja desde los hospitales hacia los domicilios, un cambio impulsado por el beneficio de infusión domiciliaria de Medicare y reformas similares de los pagadores que ahora reembolsan los servicios profesionales, los equipos y los suministros entregados en el hogar. Las innovaciones en bombas portátiles, el monitoreo mediante inteligencia artificial y la expansión de los pipelines de biológicos amplían aún más las indicaciones clínicas que pueden gestionarse fuera de entornos institucionales. América del Norte sigue siendo el ancla de ingresos sobre la base de estructuras de reembolso maduras y redes nacionales de proveedores; sin embargo, Asia-Pacífico supera a todas las demás regiones a medida que las inversiones en infraestructura sanitaria y el rápido envejecimiento de la población convergen. La fragmentación del mercado persiste, con más de 800 operadores independientes que crean oportunidades de consolidación que las firmas de capital privado persiguen para asegurar ventajas de escala en la cobertura de enfermería, la adquisición de suministros y el despliegue tecnológico. No obstante, los perfiles de ingresos recurrentes y los sólidos resultados clínicos sostienen una agresiva asignación de capital tanto por parte de grandes estratégicos como de patrocinadores financieros.

Conclusiones Clave del Informe

- Por producto, las bombas de infusión representaron el 49,60% de la participación del mercado de infusión domiciliaria en 2025, mientras que se proyecta que las bombas portátiles se expandirán a una CAGR del 10,7% hasta 2031.

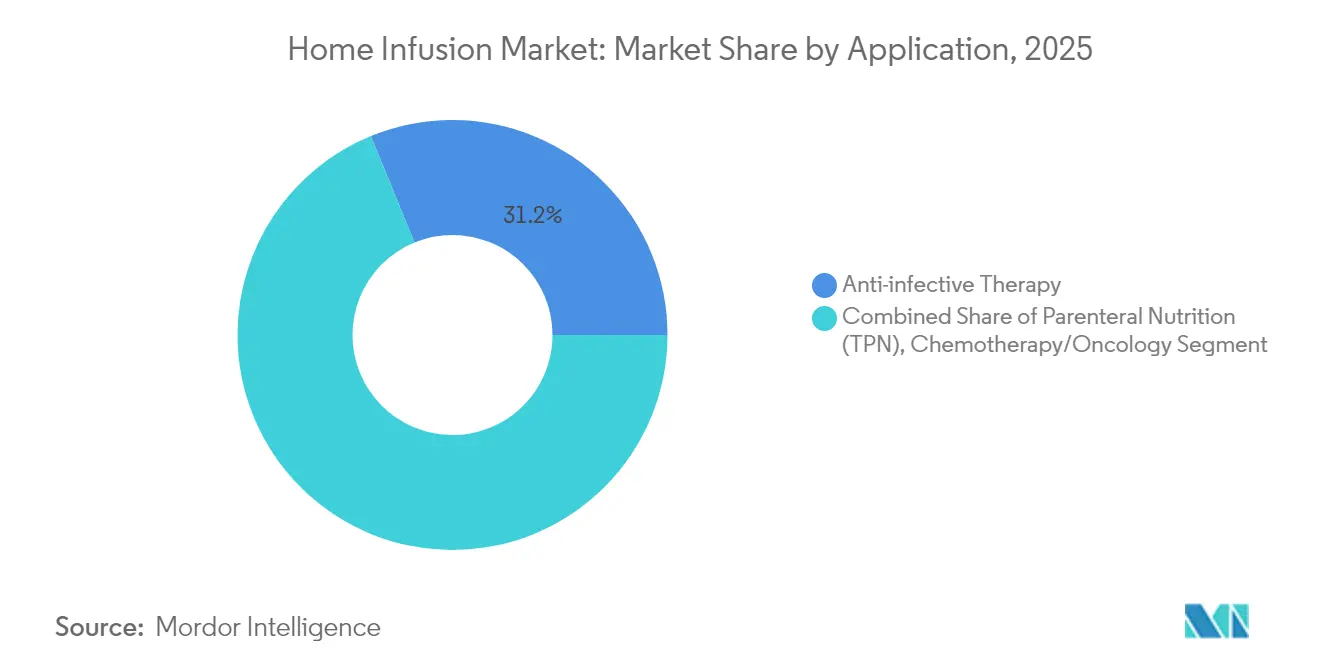

- Por aplicación, la terapia antiinfecciosa lideró con una participación de ingresos del 31,20% en 2025; la infusión de quimioterapia está preparada para crecer a una CAGR del 10,12% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 61,80% del tamaño del mercado de infusión domiciliaria en 2025, mientras que se prevé que los centros de infusión ambulatorios crezcan a una CAGR del 9,41% durante el mismo período.

- Por geografía, América del Norte representó el 51,85% del tamaño del mercado de infusión domiciliaria en 2025, y Asia-Pacífico está previsto para registrar la CAGR regional más alta del 8,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Infusión Domiciliaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +1.80% | Global; mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de la atención domiciliaria para reducir los costos hospitalarios | +1.50% | América del Norte y Europa; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del beneficio de infusión domiciliaria de Medicare | +1.20% | Estados Unidos; efecto indirecto en Canadá | Corto plazo (≤ 2 años) |

| Crecimiento de biológicos subcutáneos aptos para bombas ambulatorias | +0.90% | Global; más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Monitoreo remoto de bombas impulsado por inteligencia artificial y mantenimiento predictivo | +0.60% | América del Norte y Europa primero, Asia-Pacífico después | Largo plazo (≥ 4 años) |

| Auge de financiamiento de capital privado para centros de infusión ambulatorios | +0.40% | América del Norte; mercados seleccionados de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas en la Población

El envejecimiento remodela las prioridades de prestación de atención, con las Naciones Unidas proyectando que el cohorte global de mayores de 65 años alcanzará los 1.600 millones para 2050. Dos tercios de estos adultos mayores vivirán en Asia, intensificando la demanda de terapias para enfermedades crónicas que puedan administrarse fuera de los hospitales. En Europa, los nuevos casos de cáncer ascendieron a 3,2 millones en 2022, mientras que el gasto en tratamiento se duplicó a EUR 146 mil millones en 2023. La carga clínica impulsa la adopción sostenida de bombas portátiles y elastoméricas que apoyan la inmunoterapia, la nutrición parenteral y los regímenes antibióticos a largo plazo. Las partes interesadas consideran la administración domiciliaria precisa como un contrapeso a la escasez de camas hospitalarias y las presiones presupuestarias, consolidando las perspectivas de crecimiento del mercado de infusión domiciliaria.

Adopción de la Atención Domiciliaria para Reducir los Costos Hospitalarios

Los pagadores recompensan cada vez más la prestación domiciliaria porque reduce los gastos generales de los establecimientos, acorta las estancias hospitalarias y mejora la satisfacción de los pacientes. La actualización de atención domiciliaria de 2025 aumentó el reembolso de Medicare para las agencias de atención domiciliaria en un 2,7%, reforzando la economía de trasladar los servicios de infusión fuera de los hospitales. El COVID-19 aceleró esta migración, y los gastos en infusión especializada crecieron un 38% en 2023, una tendencia que se proyecta que continuará a medida que las terapias celulares y génicas de alto costo entren en su lanzamiento comercial[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo de Atención Domiciliaria CY 2025," cms.gov. La inversión de capital privado refleja estos incentivos; la participación de Court Square Capital Partners en Soleo Health subraya la confianza financiera en las plataformas de infusión domiciliaria escalables. A medida que los sistemas de salud racionalizan la combinación del sitio de atención, los proveedores de infusión que demuestran equivalencia de resultados a un costo total menor obtienen el estatus de red preferida.

Expansión del Beneficio de Infusión Domiciliaria de Medicare

Desde enero de 2021, Medicare ha reembolsado los servicios profesionales, los equipos y los suministros para los medicamentos calificados administrados en el hogar. Los refinamientos de política en 2025 establecieron una tarifa de IVIG de USD 431,83, estableciendo una economía predecible para las terapias de inmunología especializada. La estructura del beneficio obliga a los proveedores a cumplir con métricas de calidad, lo que promueve la inversión en personal de enfermería capacitado, bombas inteligentes y documentación electrónica. Los pagadores comerciales y los programas estatales de Medicaid generalmente se alinean con el precedente de Medicare, produciendo un efecto multiplicador que amplía los volúmenes direccionables para los proveedores acreditados. En consecuencia, el mercado de infusión domiciliaria obtiene una sólida columna vertebral de reembolso que apoya la expansión de escala.

Auge de Financiamiento de Capital Privado para Centros de Infusión Ambulatorios

Los patrocinadores financieros ven los centros de infusión como activos con infraestructura ligera y flujos de caja predecibles. El capital de crecimiento financia construcciones desde cero y adquisiciones complementarias que amplían los contratos con pagadores y los portafolios de terapias. La estrategia es más visible en los Estados Unidos, donde las plataformas de consolidación ensamblan redes regionales para capturar volúmenes de biológicos especializados. Mercados europeos seleccionados muestran tracción similar a medida que las reformas de los pagadores recompensan los entornos no hospitalarios. Las entradas de capital acortan los ciclos de adopción tecnológica y elevan las apuestas competitivas, impulsando el mercado de infusión domiciliaria hacia la modernización.

Tabla de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento de bombas de infusión | -0.80% | Global; agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Eventos adversos relacionados con dispositivos y retiros del mercado | -0.60% | Global; enfoque regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de enfermería de atención domiciliaria que restringe la capacidad | -1.10% | América del Norte y Europa; visible en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reglas de pagadores fragmentadas que retrasan el reembolso | -0.70% | Estados Unidos; variable en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento de Bombas de Infusión

Las bombas avanzadas combinan precisión mecánica con software complejo, lo que eleva las necesidades de capital inicial y las tarifas de servicio continuo. Los operadores más pequeños tienen dificultades para financiar los últimos modelos inteligentes, lo que fomenta la asociación con empresas de ingeniería de terceros como Prescott's, que Morgan Stanley Capital Partners adquirió para mejorar el tiempo de actividad de los dispositivos en los sitios de los proveedores. Las exigencias regulatorias de parches de ciberseguridad y validación de firmware añaden gastos recurrentes que solo las empresas de mayor escala pueden absorber fácilmente. En consecuencia, los obstáculos de costos ralentizan la renovación tecnológica en los mercados emergentes e intensifican la presión de consolidación en las geografías maduras.

Eventos Adversos Relacionados con Dispositivos y Retiros del Mercado

Los retiros de productos ponen en riesgo la confianza de los médicos e imponen costos logísticos. En abril de 2025, la FDA advirtió a ICU Medical por modificaciones de software realizadas sin la debida autorización 510(k), señalando una estricta supervisión de los cambios posteriores a la comercialización que podrían afectar el rendimiento de la bomba. Los proveedores deben asignar recursos para rastrear números de serie, volver a capacitar al personal e intercambiar dispositivos para cumplir con las acciones correctivas, todo lo cual afecta los márgenes operativos. La publicidad negativa también puede interrumpir las relaciones con los pagadores, reducir temporalmente la demanda de equipos y restringir el mercado de infusión domiciliaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Bombas Impulsan la Adopción en Todos los Modos de Administración

Las bombas de infusión capturaron el 49,60% de los ingresos de 2025, consolidando su papel como la columna vertebral de la precisión de dosificación domiciliaria. Se proyecta que los modelos portátiles, favorecidos por sus diseños compactos e interfaces intuitivas, registrarán una CAGR del 10,7% hasta 2031. El tamaño del mercado de infusión domiciliaria para las bombas portátiles está, por lo tanto, preparado para expandirse mucho más rápido que los modelos heredados de gran volumen, que aún atienden a pacientes dados de alta con necesidades de hidratación o nutrición de alto flujo. Las bombas elastoméricas, que operan sin energía externa, obtienen el apoyo de los médicos en la terapia antimicrobiana ambulatoria gracias a los demostrados ahorros de costos de EUR 4.031 por episodio cuando se implementan programas de recarga. Las funciones de conectividad inteligente diferencian aún más las unidades premium al permitir a los médicos ajustar los parámetros de forma remota y crear registros de auditoría que satisfacen las auditorías de los pagadores. Los consumibles como los conjuntos de administración IV y los filtros antimicrobianos siguen la ola de la base instalada, generando flujos de ingresos recurrentes que refuerzan los modelos financieros de los fabricantes.

El impulso de crecimiento se extiende también a las categorías adjuntas. Las unidades de analgesia controlada por el paciente mejoran la recuperación postoperatoria en el hogar al alinear la dosificación de opioides con las puntuaciones de dolor en tiempo real, reduciendo así las readmisiones hospitalarias. Las bombas de parche de insulina combinan la detección continua de glucosa con algoritmos de bucle cerrado; los datos preliminares muestran un mejor control glucémico, aunque la adopción se retrasa debido al costo del dispositivo y los requisitos de capacitación del paciente. Las actualizaciones de software siguen siendo un punto de conflicto regulatorio: la advertencia de la FDA a ICU Medical en abril de 2025 ejemplifica las expectativas de cumplimiento que los fabricantes deben satisfacer al mejorar las interfaces de usuario o los protocolos inalámbricos. En general, la innovación de productos ancla el crecimiento de los ingresos, reforzando el peso competitivo de las empresas que pueden integrar la fiabilidad electromecánica con la analítica en la nube.

Por Aplicación: Los Antiinfecciosos Lideran, la Oncología Acelera

La terapia antiinfecciosa continúa manteniendo el 31,20% de los ingresos totales a medida que los programas de terapia antimicrobiana parenteral ambulatoria se convierten en estándar en las vías de alta de atención terciaria. La participación del mercado de infusión domiciliaria para los antiinfecciosos refleja una demanda estable para los regímenes de larga duración que tratan la osteomielitis, la endocarditis y las infecciones urinarias resistentes. La adopción es más pronunciada en América del Norte y Europa, donde los protocolos de administración de antibióticos apoyan el monitoreo en el hogar mediante consultas de telesalud. Al mismo tiempo, la infusión de quimioterapia se destaca como la indicación de expansión más rápida, proyectada para crecer un 10,12% anualmente hasta 2031. Los anticuerpos monoclonales subcutáneos y las terapias dirigidas que requieren dosificación mensual o trimestral se alinean perfectamente con el deseo de los pacientes de evitar los entornos hospitalarios; el LEQEMBI de Eisai ilustra este cambio de paradigma.

La nutrición parenteral sigue siendo esencial para el síndrome de intestino corto y la caquexia por cáncer, mientras que la terapia de hidratación está ganando terreno para el manejo de la insuficiencia cardíaca crónica y la deshidratación geriátrica. Los segmentos de dolor y analgesia se benefician de las bombas de dosificación a demanda que reducen la exposición sistémica a opioides. Las aplicaciones de endocrinología, como la infusión continua de insulina, se identifican como una frontera poco penetrada: solo una fracción de los diabéticos elegibles usa bombas a pesar de las mejoras documentadas en la HbA1c. Los biológicos especializados para inmunodeficiencias primarias y enfermedades raras aumentan el perfil de ingresos de larga cola, alcanzando precios premium que compensan su bajo número de pacientes. Dado que cada indicación impone parámetros únicos de estabilidad, esterilidad y monitoreo, los proveedores especializados en terapias complejas a menudo aseguran asociaciones de red duraderas.

Por Usuario Final: Dominio del Entorno Domiciliario, Impulso de los Centros

Los entornos domiciliarios aportaron el 61,80% de los ingresos de 2025, subrayando la duradera preferencia de los pacientes por entornos familiares y el apoyo de los cuidadores. El tamaño del mercado de infusión domiciliaria vinculado a los entornos domiciliarios se alimenta de la paridad de reembolso con los departamentos ambulatorios hospitalarios y de los resultados positivos de los pacientes rastreados mediante diarios electrónicos de síntomas. Los centros de infusión ambulatorios, aunque aún más pequeños en términos absolutos, están en camino de una CAGR del 9,41%. Atraen a oncólogos y reumatólogos que buscan entornos clínicos controlados sin los gastos generales de los establecimientos de hospitalización. Las aprobaciones de la FDA para más de 30 terapias celulares y génicas amplían la demanda de centros equipados con salas de presión negativa y protocolos avanzados de manipulación, estimulando las actualizaciones de instalaciones en los corredores metropolitanos.

Los departamentos ambulatorios hospitalarios mantienen relevancia para los pacientes de alta agudeza que necesitan respaldo inmediato de equipos de emergencia o vigilancia radiológica. Las farmacias especializadas continúan integrando bahías de infusión para capturar valor vertical en la dispensación de biológicos de alto costo. Option Care Health, que opera 177 ubicaciones en los Estados Unidos, demuestra cómo la amplitud geográfica sustenta las garantías de nivel de servicio y resulta en un crecimiento de ingresos del 16,3% durante el primer trimestre de 2025. La consolidación por capital privado de centros de tamaño mediano acelera la densidad de la red, aumentando el poder de negociación con los pagadores y fomentando protocolos clínicos estandarizados. Los proveedores avanzan colectivamente hacia modelos de atención híbrida, asignando cada terapia al entorno más rentable y apropiado para el paciente.

Análisis Geográfico

América del Norte lidera con el 51,85% de los ingresos globales, impulsada por el sólido beneficio de infusión domiciliaria de Medicare y una densa red de proveedores acreditados. Los Estados Unidos por sí solos podrían redirigir hasta USD 265 mil millones del gasto en instalaciones hacia entornos domiciliarios para 2025, según analistas de políticas, otorgando al tamaño del mercado de infusión domiciliaria un margen de expansión sin igual. Los sistemas provinciales de Canadá adoptan estrategias similares de migración de la atención, mientras que las aseguradoras privadas de México introducen paquetes de infusión domiciliaria integrados para atraer a su creciente clase media. Los fabricantes de dispositivos priorizan los productos certificados por UL y las características de ciberseguridad para alinearse con los estrictos requisitos de la FDA y Health Canada, lo que a su vez fomenta la confianza de los médicos.

Asia-Pacífico exhibe la CAGR regional más rápida del 8,74% hasta 2031. El rápido envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y las inversiones en infraestructura bajo la estrategia de salud del Banco Asiático de Inversión en Infraestructura forman una potente tríada de impulsores de crecimiento. La política China Saludable 2030 de China eleva las modalidades de atención crónica domiciliaria, creando un mercado direccionable que atrae tanto a fabricantes de bombas locales como a multinacionales. Japón, ya una sociedad superenvejecida, amplía su programa de seguro de cuidados a largo plazo para subsidiar el alquiler de equipos de infusión, mientras que Corea del Sur es pionera en la supervisión de bombas habilitada por inteligencia artificial a través de redes 5G nacionales. En el sur y el sureste de Asia, los clústeres de producción farmacéutica en India y Singapur localizan las cadenas de suministro, reduciendo los aranceles de importación y acortando los tiempos de entrega.

Europa presenta heterogeneidad en el reembolso, pero se beneficia de las aprobaciones centralizadas de medicamentos de la Agencia Europea de Medicamentos. Alemania y Francia implementan formularios nacionales de infusión domiciliaria bajo los paraguas de seguro social; el Servicio Nacional de Salud del Reino Unido pilota la «quimioterapia fuera del hospital» que aprovecha las agencias de enfermería locales. Los países del sur y del este de Europa se retrasan debido a las restricciones presupuestarias, aunque los fondos regionales de la UE ocasionalmente subsidian la adopción de la salud digital.

Oriente Medio y África siguen siendo incipientes pero prometedores. Las naciones del Consejo de Cooperación del Golfo, lideradas por Arabia Saudita y los Emiratos Árabes Unidos, invierten en ecosistemas de hospitales inteligentes y atención domiciliaria impulsados por una alta penetración de banda ancha. El África Subsahariana ve programas piloto esporádicos para la terapia domiciliaria del VIH y la tuberculosis, pero los déficits de infraestructura y las brechas de reembolso limitan la escala. En América del Sur, Brasil y Argentina lideran la adopción, impulsados por cambios demográficos y la expansión del seguro privado. La volatilidad cambiaria, sin embargo, eleva los precios de los equipos, lo que requiere soluciones de financiamiento creativas como el arrendamiento de proveedores y los contratos basados en resultados.

Panorama Competitivo

El mercado de infusión domiciliaria cuenta con más de 800 empresas independientes, lo que refleja una barrera de entrada históricamente baja para las farmacias y agencias de enfermería con licencia. Los líderes del mercado aprovechan la integración vertical, siendo propietarios de farmacias de preparación magistral, flotas logísticas y grupos de enfermería para proteger los márgenes ante la compresión del reembolso. La diferenciación tecnológica también asegura ventajas competitivas; BrightSpring Health Services elevó las prescripciones de infusión y especialidad en un 22% entre diciembre de 2023 y diciembre de 2024 al integrar la prescripción electrónica, la telefarmacia y el monitoreo de terapias basado en inteligencia artificial[3]BrightSpring Health Services, "Actualización Operativa de Fin de Año 2024," brightspringhealth.com.

Los patrocinadores de capital privado aceleran la consolidación, ejecutando estrategias de consolidación que agregan a los actores regionales en plataformas nacionales o multi-estatales. Estos inversores inyectan capital para la modernización de flotas de bombas, el refuerzo de la ciberseguridad y la analítica de contratos con pagadores, elevando así la sofisticación operativa. Los fabricantes de dispositivos como Becton Dickinson, que anunció una separación corporativa para agudizar su enfoque en la administración de medicamentos y el monitoreo avanzado, se protegen contra la mercantilización de las bombas al agrupar servicios de software y paneles de analítica.

Los disruptores emergentes incluyen farmacias especializadas que integran salas de infusión para capturar ingresos de alto margen por medicamentos huérfanos y empresas emergentes de tecnología médica que ofrecen mantenimiento predictivo para bombas. La intensidad competitiva se mantiene alta, pero se inclina hacia las entidades de mayor escala que pueden soportar el escrutinio regulatorio, la escasez de enfermería y las exigencias de ciberseguridad.

Líderes de la Industria de Infusión Domiciliaria

Option Care Health

Coram CVS Health

Baxter International

Fresenius Kabi

ICU Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Comisión Asesora de Pagos de Medicare recomendó actualizaciones de pagos para 2026 que mantienen el apoyo a los servicios de atención domiciliaria fundamentales para la prestación de terapia de infusión

- Febrero de 2025: Court Square Capital Partners completó una inversión estratégica en Soleo Health, un proveedor nacional de farmacia especializada e infusión que atiende a más de 22.000 pacientes anualmente.

- Febrero de 2025: Becton Dickinson presentó planes para escindir sus unidades de Biociencias y Soluciones de Diagnóstico, creando una empresa de tecnología médica pura centrada en plataformas de administración de medicamentos y monitoreo de pacientes

- Enero de 2025: El Departamento de Salud y Servicios Humanos de los Estados Unidos publicó su Plan Estratégico de Inteligencia Artificial, promoviendo el uso responsable de la inteligencia artificial en la supervisión de dispositivos médicos y la optimización de la atención al paciente.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la terapia de infusión a domicilio como todo el valor generado cuando se administran medicamentos con receta o productos biológicos por vía intravenosa o subcutánea en el domicilio de un paciente, junto con el alquiler o la venta de bombas de infusión, equipos de tubos, catéteres y productos desechables relacionados. También hacemos un seguimiento de las tarifas de los servicios de apoyo que acompañan a cada episodio de atención domiciliaria.

Exclusión del ámbito de aplicación: no se contabilizan las terapias parenterales administradas en hospitales, consultas médicas y centros de infusión ambulatorios.

Segmentación

- Por Producto

- Bombas de Infusión

- Bombas de gran volumen

- Bombas de jeringa

- Bombas elastoméricas

- Bombas de insulina

- Bombas de analgesia controlada por el paciente (ACP)

- Conjuntos de Administración IV

- Accesorios y Desechables

- Bombas de Infusión

- Por Aplicación

- Terapia Antiinfecciosa

- Nutrición Parenteral (NPT)

- Quimioterapia/Oncología

- Terapia de Hidratación

- Gestión del Dolor y la Analgesia

- Endocrinología

- Otras Aplicaciones

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Centros de Infusión Ambulatorios

- Departamentos Ambulatorios Hospitalarios

- Farmacias Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a farmacéuticos especializados en infusión, enfermeras visitadoras, gestores de casos de pagadores y distribuidores de bombas en Norteamérica, Europa y Asia-Pacífico. Estas conversaciones aclararon los patrones de adherencia de los pacientes, los precios medios de venta en el mundo real y la adopción de bombas portátiles, lo que nos permitió conciliar los resultados de escritorio y refinar las ponderaciones regionales antes de la aprobación final.

Investigación documental

En primer lugar, identificamos los impulsores de la demanda a través de conjuntos de datos públicos, como las reclamaciones de asistencia domiciliaria de los Centros de Servicios de Medicare y Medicaid, los informes de utilización de la Asociación Nacional de Infusión Domiciliaria, los cuadros de mando del Gasto Sanitario Mundial de la OMS y las tablas de prevalencia de enfermedades crónicas de la OCDE. Los expedientes normativos del portal 510(k) de la FDA estadounidense y las bases de datos de la CE europea ayudaron a nuestros analistas a comparar las bases de bombas instaladas y los ciclos medios de sustitución. Los informes 10-K de las empresas, los informes de los inversores y la prensa especializada de renombre proporcionaron datos sobre la evolución de los precios y los volúmenes en tramitación, mientras que D&B Hoovers permitió realizar comprobaciones cruzadas sobre la composición de los ingresos de los principales proveedores de servicios. Esta lista es ilustrativa; docenas de fuentes adicionales, abiertas y de pago, contribuyeron a la recopilación y validación de datos.

Un segundo barrido se centró en indicadores regionales de difícil obtención, listas de derechos de importación de conjuntos elastoméricos, boletines de reembolso de gastos sanitarios a domicilio y registros de envíos aduaneros procesados a través de Volza, que fundamentaron nuestros valores de partida.

Dimensionamiento y previsión del mercado

Comenzamos con una construcción descendente que reconstruye el grupo de pacientes elegibles a partir de cohortes de infección crónica, oncología y nutrición parenteral, aplica tasas de penetración específicas de terapia y capas de ASP verificadas para alcanzar los ingresos de 2025. Los roll-ups de proveedores y las comprobaciones de facturas de farmacia de muestra sirven como pantalla de razonabilidad ascendente. Variables clave como las actualizaciones de los pagos de la Parte B de Medicare, el cambio en los ratios de altas hospitalarias a domicilio, la cuota biológica de los fármacos oncológicos, la vida media de las bombas y la frecuencia de visitas de enfermeras regionales alimentan una regresión multivariante que amplía la serie hasta 2030. Las lagunas de datos, como los episodios de pago privado no declarados, se cubren con factores de elevación conservadores aprobados durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Comparamos las variaciones con parámetros independientes de la NHIA, marcamos los valores atípicos y distribuimos el modelo para que lo revisen otros expertos. Antes de cada actualización anual, un analista vuelve a ponerse en contacto con tres expertos en la materia y actualiza los tipos de cambio, garantizando así que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea de base para terapia de infusión a domicilio es fiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes ámbitos de servicio, escalas de precios y cadencias de actualización.

Entre los principales factores que determinan las diferencias cabe citar si se tienen en cuenta los reembolsos de medicamentos fuera de Norteamérica, si los ingresos de los centros ambulatorios se mezclan con los de la atención domiciliaria, las progresiones estáticas frente a las dinámicas de los ASP y la frecuencia con la que se revisan las tablas de incidencia de enfermedades crónicas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 25,99 B (2025) | Inteligencia de Mordor | - |

| USD 38,66 B (2024) | Consultoría global A | Combina servicios ambulatorios y hospitalarios a domicilio; se basa en datos de altas sin comprobaciones del precio del surtidor |

| USD 24,51 B (2024) | Investigación Editorial B | Excluye el componente farmacéutico en Asia; hipótesis de crecimiento lineal; actualización bienal. |

Estos contrastes demuestran que la definición disciplinada del alcance, la modelización dual de pacientes y precios y la cadencia de actualización anual de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente documentadas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de infusión domiciliaria?

El mercado de infusión domiciliaria está valorado en USD 27,58 mil millones en 2026 y se proyecta que alcance USD 37,12 mil millones para 2031.

¿Qué categoría de producto genera los mayores ingresos?

Las bombas de infusión tienen la mayor participación con el 49,60% de los ingresos de 2025, con las bombas portátiles que se espera registren la CAGR más rápida del 10,7% hasta 2031.

¿Qué aplicación clínica está creciendo más rápidamente?

La infusión de quimioterapia es la aplicación de expansión más rápida, avanzando a una CAGR del 10,12% de 2026 a 2031 a medida que la atención oncológica se desplaza hacia entornos ambulatorios y domiciliarios.

¿Qué tan significativo es el entorno de atención domiciliaria como segmento de usuario final?

Los entornos de atención domiciliaria representan el 61,80% de los ingresos de 2025, lo que refleja tanto la preferencia de los pacientes como los incentivos de los pagadores que recompensan la atención prestada fuera de los hospitales.

¿Qué región tiene la previsión de crecimiento más rápido?

Se prevé que Asia-Pacífico registre el crecimiento regional más alto, aumentando a una CAGR del 8,74% entre 2026 y 2031 debido al rápido envejecimiento de la población y la inversión en infraestructura.

Última actualización de la página el: