Tamaño y Participación del Mercado de Gobernanza Empresarial, Riesgo y Cumplimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

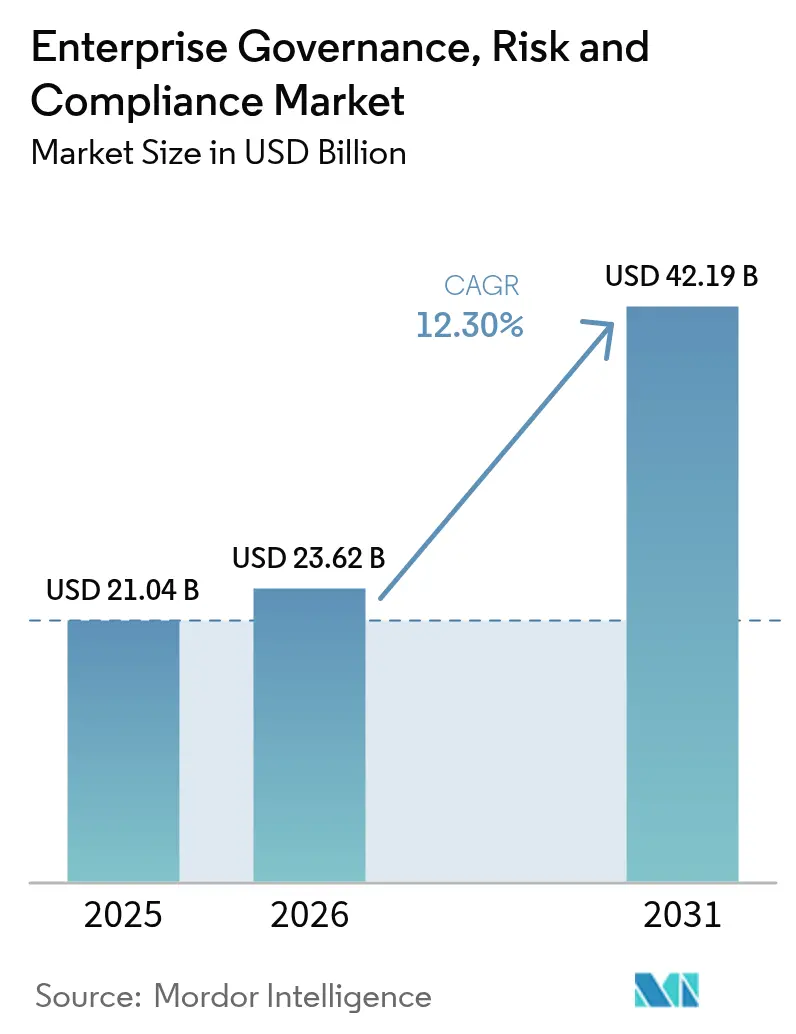

| Tamaño del Mercado (2026) | 23.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.30% CAGR |

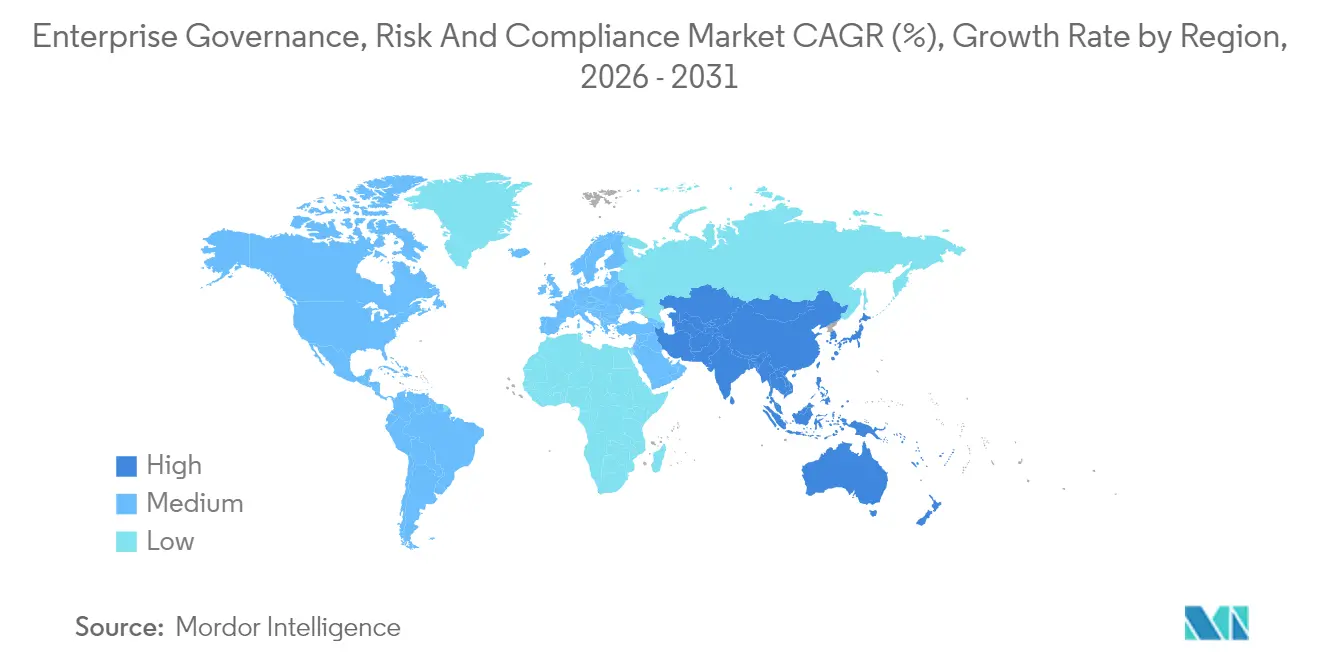

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gobernanza Empresarial, Riesgo y Cumplimiento por Mordor Intelligence

Se espera que el tamaño del mercado de gobernanza empresarial, riesgo y cumplimiento crezca de USD 21,04 mil millones en 2025 a USD 23,62 mil millones en 2026 y se prevé que alcance USD 42,19 mil millones en 2031 a una CAGR del 12,3% durante 2026-2031. La demanda se acelera a medida que las organizaciones enfrentan un aumento en las obligaciones regulatorias, en particular la Ley de Resiliencia Operativa Digital (DORA), al tiempo que adoptan la IA para automatizar controles, interpretar normas en constante cambio y detectar anomalías en tiempo real. La adopción de plataformas se intensifica porque las suites integradas consolidan los flujos de trabajo de auditoría, políticas y ciberseguridad, anteriormente aislados, en una única fuente de verdad, generando ahorros de costos medibles y una resolución de problemas más rápida. Los primeros adoptantes reportan ganancias de eficiencia de hasta el 42% en la reducción de falsos positivos tras incorporar análisis de cumplimiento impulsados por IA junto con telemetría de seguridad. El impulso se ve reforzado además por las aseguradoras que ahora fijan el precio de la cobertura utilizando métricas de GRC en tiempo real, convirtiendo un sólido desempeño en gobernanza en descuentos en primas y ventaja competitiva.

Conclusiones Clave del Informe

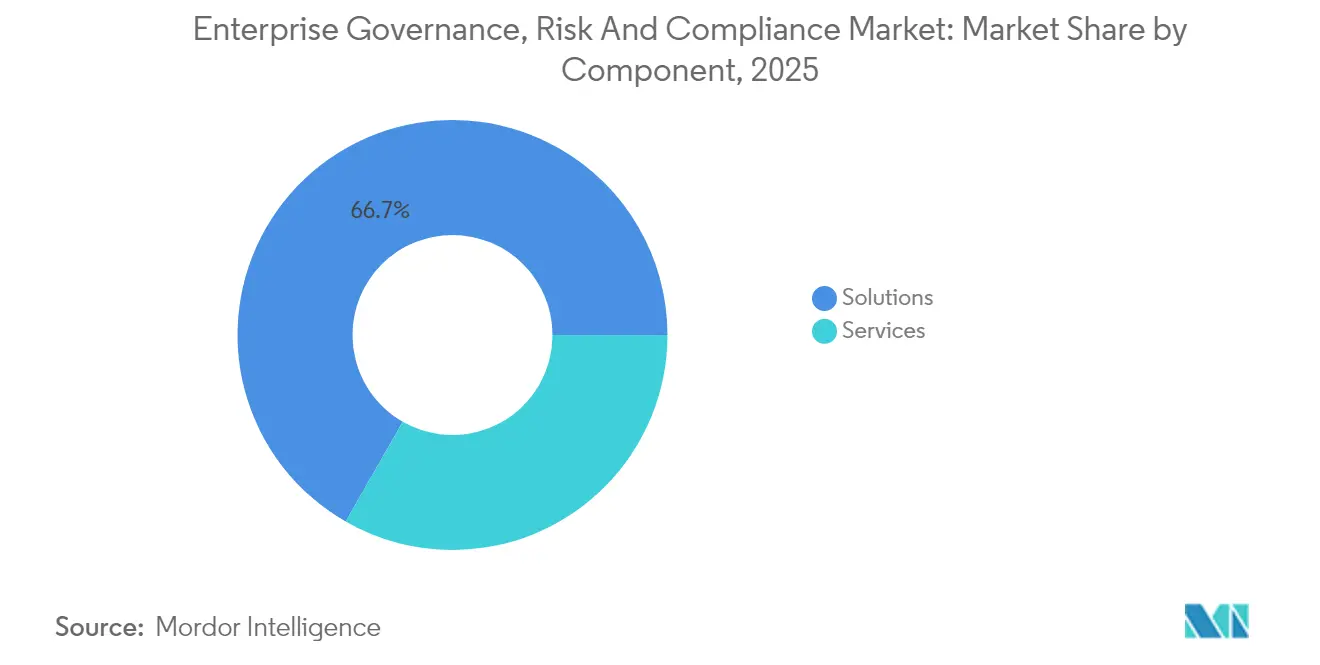

- Por componente, las Soluciones representaron el 66,72% de la participación del mercado de gobernanza empresarial, riesgo y cumplimiento en 2025, mientras que se prevé que los Servicios registren la CAGR más rápida del 12,6% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 53,40% de los ingresos en 2025, pero se proyecta que las plataformas en la nube crezcan a una CAGR del 13,3% hasta 2031.

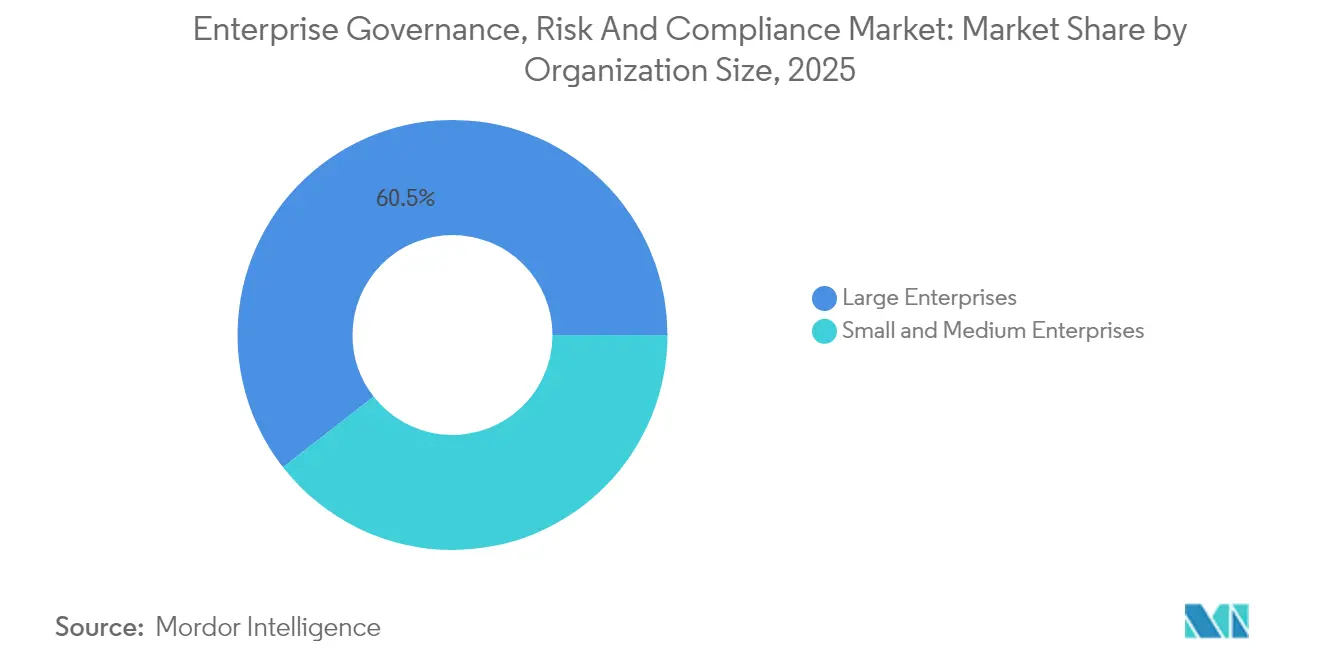

- Por tamaño de organización, las Grandes Empresas captaron el 60,55% de los ingresos de 2025, aunque las pymes se expandirán a una CAGR del 14,1% impulsadas por las ofertas basadas en la nube.

- Por industria de usuario final, Salud y Ciencias de la Vida representó el 34,25% de los ingresos en 2025; se espera que BFSI lidere el crecimiento con una CAGR del 12,7% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 34,80% en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más alta del 12,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gobernanza Empresarial, Riesgo y Cumplimiento

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulaciones y mandatos gubernamentales estrictos | +2.8% | Global con enfoque en la UE y América del Norte | Mediano plazo (2-4 años) |

| Crecientes amenazas de ciberseguridad con la transformación digital | +2.1% | Global, pronunciado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Tendencia hacia plataformas integradas de gestión de riesgos | +1.9% | América del Norte y la UE liderando | Mediano plazo (2-4 años) |

| Presión de informes ESG y normas de divulgación no financiera | +1.7% | UE como principal impulsor | Largo plazo (≥ 4 años) |

| Adopción de análisis de cumplimiento predictivo impulsado por IA | +2.3% | América del Norte y la UE como primeros adoptantes | Corto plazo (≤ 2 años) |

| Dependencias de suscripción de seguros en métricas de GRC en tiempo real | +1.5% | Global, mercados de seguros maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones y mandatos gubernamentales estrictos impulsan la consolidación de plataformas

La intensificación de la actividad regulatoria continúa expandiendo el mercado de gobernanza empresarial, riesgo y cumplimiento, ya que DORA, en vigor desde enero de 2025, obliga a las entidades financieras de la UE a incorporar marcos de riesgo de TIC que abarcan la respuesta a incidentes, las pruebas de resiliencia y la supervisión de terceros.[1]Norton Rose Fulbright, "DORA: Obligaciones Clave de Resiliencia Operativa," nortonrosefulbright.com Las empresas ahora monitorean más de 250 cambios regulatorios cada día, un ritmo que supera los procesos manuales. Los modelos de aprendizaje automático analizan nuevos estatutos, clasifican su relevancia y asignan tareas a los responsables en cuestión de minutos, lo que permite a los equipos de cumplimiento redirigir sus esfuerzos hacia el análisis estratégico de riesgos. Los proveedores que ofrecen mapeo multijurisdiccional y motores de actualización automatizados han pasado, por tanto, a encabezar las listas de preselección empresarial. El incumplimiento arriesga tanto sanciones materiales como daños reputacionales, mientras que los primeros en actuar aseguran la confianza de los inversores al demostrar resiliencia operativa.

Las crecientes amenazas de ciberseguridad aceleran la integración de tecnología GRC

Los incidentes cibernéticos aumentaron un 75% en 2024, lo que llevó a los directores de seguridad de la información a incorporar métricas de postura de seguridad en los paneles de gobernanza centrales en lugar de gestionarlas de forma aislada. Una consola única que superpone verificaciones de políticas sobre la telemetría de amenazas reduce la duplicación y acorta el tiempo de remediación de vulnerabilidades en entornos híbridos. Los proveedores de atención médica que adoptaron suites de GRC habilitadas con IA registraron tasas de detección de riesgos un 37% más sólidas y un 42% menos de falsos positivos, lo que ilustra el valor de unificar los datos de cumplimiento y seguridad. Dado que el 70% de las organizaciones califica de ineficaces los procesos actuales de asignación de riesgos en la nube, el apetito por controles centralizados e independientes de la nube se ha intensificado.[2]Cloud Security Alliance, "Estado de la Seguridad en la Nube 2024," cloudsecurityalliance.org Los proveedores que ofrecen paneles accionables —en lugar de alertas sin procesar— ganan terreno al reducir la fatiga del usuario y liberar a los especialistas para que se concentren en las amenazas de mayor impacto.

El análisis de cumplimiento predictivo impulsado por IA transforma la gestión de riesgos

Dos tercios de las empresas tienen la intención de financiar iniciativas de IA para la supervisión de riesgos, pero solo el 14% ha completado la integración, lo que señala un amplio margen de crecimiento para el mercado de gobernanza empresarial, riesgo y cumplimiento. Los motores de IA generativa ahora interpretan proyectos de ley con un 95% de precisión y envían actualizaciones automáticas de políticas, convirtiendo el cumplimiento de una verificación reactiva en una asesoría prospectiva. Los modelos de lenguaje pequeños a medida permiten a las empresas mantener la residencia de datos al tiempo que reducen los costos de cómputo, una propuesta atractiva para las industrias reguladas. Los primeros adoptantes han acortado los ciclos de auditoría, eliminado controles redundantes y producido mapas de calor predictivos que orientan el gasto de la junta directiva en mitigación. En consecuencia, la capacidad de IA se está convirtiendo en un requisito básico del comprador en lugar de una característica premium.

La presión de los informes ESG crea nuevas categorías de cumplimiento

Las regulaciones europeas convirtieron las divulgaciones ESG de voluntarias a obligatorias, obligando a las empresas a rastrear huellas de carbono, métricas de impacto social y prácticas de gobernanza junto con los estados financieros. Las plataformas integradas ahora incorporan datos de energía, puntuaciones de ética de proveedores y estadísticas de diversidad, generando paneles listos para inversores que se alinean con marcos como la CSRD. Los auditores ESG impulsados por IA rastrean fuentes no estructuradas —facturas de servicios públicos, feeds de sensores, certificaciones de proveedores— y rellenan automáticamente los informes, reduciendo el esfuerzo manual al tiempo que aumentan la precisión. Los proveedores que vinculan las puntuaciones ESG con las declaraciones de apetito de riesgo amplían su propuesta de valor, posicionando el mercado de gobernanza empresarial, riesgo y cumplimiento como un centro neurálgico para la inteligencia de sostenibilidad.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Falta de profesionales de GRC cualificados | -1.8% | Global, agudo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alto costo inicial de integración para entornos heredados | -2.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Complejidad de residencia de datos y soberanía en múltiples nubes | -1.3% | Mundial | Corto plazo (≤ 2 años) |

| Fatiga organizacional de GRC y sobrecarga de alertas | -1.6% | Mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos iniciales de integración desafían la modernización de sistemas heredados

Las suscripciones anuales para las suites líderes oscilan entre USD 50.000 y USD 500.000, mientras que la implementación a menudo cuesta entre dos y seis veces las tarifas de licencia, lo que tensiona los presupuestos de las empresas que operan con sistemas ERP obsoletos.[3]6clicks, "Puntos de Referencia de Costos para Implementaciones de GRC," 6clicks.com La inflación del SaaS que corre al 11,3% agudiza aún más la sensibilidad al precio a medida que los proveedores imponen incrementos del 25% a pesar de que la plantilla se mantiene estable. La integración de herramientas modernas de GRC con sistemas de finanzas, recursos humanos y manufactura a medida a menudo requiere API personalizadas y programas de gestión del cambio que prolongan los plazos. Las licencias basadas en resultados y los conectores de bajo código están ganando popularidad al trasladar el gasto de capital a gasto operativo y demostrar el retorno de la inversión a través de métricas cuantificables de reducción de riesgos.

La fatiga organizacional de GRC obstaculiza la adopción de plataformas

Los usuarios inundados de alertas continuas se desconectan, disminuyendo el valor del sistema. En 2024, el 60% de las empresas citó al personal desbordado como la principal barrera para obtener todos los beneficios de sus plataformas. La sobreautomatización sin contexto produce volcados de datos en lugar de información, lo que obliga a los compradores a exigir filtros de IA que clasifiquen los problemas por criticidad y presenten paneles personalizados para cada función. Los proveedores que responden a este punto de dolor mejoran la fidelización y reducen la rotación, posicionándose sólidamente a medida que las empresas racionalizan los sistemas superpuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de las Soluciones Impulsa la Innovación en Servicios

Las Soluciones generaron el 66,72% de los ingresos de 2025, lo que subraya la preferencia de los compradores por suites integrales que combinan bibliotecas de políticas, registros de auditoría, puntuación de riesgos y respuesta a incidentes en una sola plataforma. Este dominio refleja cómo las empresas valoran la responsabilidad de un único proveedor y una experiencia de usuario coherente en todas las funciones del mercado de gobernanza empresarial, riesgo y cumplimiento. Los servicios de consultoría, integración y gestión, aunque menores en valor absoluto, están previstos para crecer un 12,6% hasta 2031 a medida que los compradores recurren a expertos externos para la interpretación regulatoria y los despliegues de sistemas complejos. Los módulos de Gestión de Riesgos y Gestión de Auditorías experimentan la adopción más rápida porque reemplazan los flujos de trabajo en hojas de cálculo y proporcionan análisis en tiempo real que los ejecutivos pueden seguir en aplicaciones móviles. La demanda de funciones de Continuidad del Negocio se disparó tras las perturbaciones en la cadena de suministro que promediaron USD 184 millones en pérdidas, lo que llevó a las empresas a vincular los planes de continuidad directamente con los cuadros de mando de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones locales retuvieron el 53,40% de los ingresos de 2025 porque los bancos y los hospitales deben almacenar registros sensibles localmente, pero las suscripciones en la nube se expandirán un 13,3% anual hasta 2031 a medida que los directores de información favorecen el cómputo elástico para las cargas de trabajo de IA. Las plataformas en la nube automatizan las actualizaciones, acortan los ciclos de implementación y empoderan a los equipos remotos, haciéndolas atractivas tanto para las pymes como para las multinacionales. El escrutinio regulatorio sobre la resiliencia de terceros a través de DORA impulsa a las empresas a exigir una supervisión continua de los proveedores de nube externos, una capacidad que las suites de GRC nativas en la nube incorporan por diseño. Los modelos híbridos, que mantienen los datos críticos en las instalaciones mientras trasladan los análisis a la nube, permiten a las empresas con aversión al riesgo explorar las posibilidades sin infringir las normas de residencia.

Los proveedores mitigan las brechas de seguridad percibidas ofreciendo claves de cifrado gestionadas por el cliente y regiones de nube soberana certificadas para los regímenes de cumplimiento locales. También agilizan el despliegue mediante plantillas de infraestructura como código que ponen en marcha entornos completos en horas en lugar de semanas. A medida que los algoritmos de IA requieren grandes conjuntos de entrenamiento y GPU escalables, los despliegues en la nube se convierten en la opción predeterminada para el análisis de cumplimiento predictivo, consolidando su papel en el panorama futuro del mercado de gobernanza empresarial, riesgo y cumplimiento.

Por Tamaño de Organización: La Adopción por parte de las Pymes se Acelera a través de los Modelos SaaS

Las Grandes Empresas contribuyeron con el 60,55% de las ventas de 2025, impulsadas por operaciones multijurisdiccionales que requieren una orquestación sofisticada de flujos de trabajo y análisis avanzados. Estas organizaciones integran plataformas con sistemas ERP y de gestión de servicios de TI para obtener transparencia interfuncional y recopilación automatizada de evidencias. Sin embargo, las pymes las superarán con una CAGR del 14,1% porque las ofertas basadas en suscripción eliminan los elevados desembolsos de capital y ofrecen controles preconfigurados adaptados a las necesidades del sector. Los proveedores promueven despliegues rápidos y de bajo contacto que entran en funcionamiento en semanas, satisfaciendo las limitaciones de recursos de los equipos más pequeños al tiempo que cumplen con las exigencias de los auditores.

La inflación del SaaS sí presenta presión presupuestaria, pero las pymes equilibran las tarifas más altas frente al riesgo de sanciones por incumplimiento, daños reputacionales y licitaciones perdidas. Los precios basados en resultados —que cobran solo cuando se superan los puntos de control de auditoría o los incidentes se cierran dentro del acuerdo de nivel de servicio— fomentan la adopción al vincular el costo al valor entregado. El modelo resuena en los mercados emergentes donde los reguladores intensifican la supervisión pero los grupos de talento local siguen siendo escasos, impulsando el mercado de gobernanza empresarial, riesgo y cumplimiento hacia nuevos segmentos de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de la Salud Refleja la Intensidad Regulatoria

Salud y Ciencias de la Vida representó el 34,25% de los ingresos de 2025 sobre la base de estrictas normas de seguridad del paciente, HIPAA y directrices de la FDA. Las plataformas habilitadas con IA que escanean automáticamente los registros médicos electrónicos detectan violaciones de privacidad y garantizan la preparación para auditorías, reduciendo la carga de revisión manual en miles de horas. Las empresas de manufactura y energía conectan cada vez más los dispositivos IoT del piso de producción a los centros de GRC, monitoreando el cumplimiento de seguridad en tiempo real y vinculando los hallazgos con los tickets de mantenimiento. BFSI se posiciona como el segmento de más rápido crecimiento con una CAGR del 12,7% porque los crecientes costos del crimen financiero —USD 61 mil millones anuales en América del Norte— hacen indispensable la vigilancia automatizada.

Los minoristas invierten para gestionar los mandatos de transparencia en la cadena de suministro, mientras que los organismos gubernamentales despliegan plataformas para aumentar la rendición de cuentas y la confianza ciudadana. A nivel intersectorial, los mandatos de informes ESG garantizan que todos los sectores necesiten ahora recopilación estructurada de datos y registros auditables, ampliando la demanda potencial del mercado de gobernanza empresarial, riesgo y cumplimiento.

Análisis Geográfico

América del Norte generó el 34,80% de los ingresos globales en 2025, respaldada por ecosistemas regulatorios maduros y sólidos presupuestos tecnológicos. Las instituciones financieras gastan USD 61 mil millones anuales en cumplimiento, y el 99% espera que los costos aumenten, lo que refuerza la demanda de soluciones automatizadas que reduzcan los ratios de gasto. Las directrices federales recompensan la autodenuncia y las operaciones resilientes, por lo que las empresas tratan la inversión en GRC como una ventaja competitiva. Las asociaciones como la de ServiceNow y Visa ilustran cómo los proveedores de tecnología co-crean flujos de trabajo de IA que mejoran la gestión de disputas al tiempo que garantizan el cumplimiento regulatorio.

Se proyecta que Asia-Pacífico registre una CAGR del 12,9%, la más alta a nivel mundial. Los gobiernos de Singapur, Australia e India introducen normas de responsabilidad corporativa que reflejan la Ley Antisoborno del Reino Unido, lo que obliga a las empresas a invertir en arquitecturas de cumplimiento modernas. Los bancos de APAC también enfrentan USD 45 mil millones en costos de cumplimiento contra el crimen financiero, con el 70% citando un mayor gasto en software en 2024, impulsando la adopción nativa en la nube que se alinea con la rápida digitalización.

Panorama Competitivo

El mercado de gobernanza empresarial, riesgo y cumplimiento muestra una concentración moderada. Los grandes actores tecnológicos —IBM, SAP, ServiceNow y Oracle— mantienen una participación significativa gracias a sus amplias carteras y profundas capacidades de integración. La adquisición pendiente de HashiCorp por parte de IBM refuerza la automatización de la nube híbrida y posiciona su suite de plataformas para orquestar el cumplimiento en múltiples nubes. ServiceNow amplía su alcance de IA a través de asociaciones con NVIDIA y Google Cloud, incorporando agentes generativos que redactan remediaciones de controles y resumen evidencias de auditoría.

Los especialistas de nivel medio persiguen profundidad vertical. Las adquisiciones de Prevalent y Preparis por parte de Mitratech amplían los módulos de riesgo de terceros y continuidad del negocio. La adquisición de Resolver por parte de Kroll fusiona la inteligencia de riesgos con la informática forense cibernética, produciendo visibilidad integral para los equipos de incidentes. Los disruptores como Scytale y Drata se diferencian por los precios basados en resultados, la automatización de SOC 2 y las bibliotecas de políticas seleccionadas para las pymes.

La innovación se centra en las pruebas de controles guiadas por IA, los motores de políticas de bajo código y la experiencia de usuario que filtra el ruido mediante priorización inteligente. Las solicitudes de patentes, como el método de remediación automatizada de vulnerabilidades de ServiceNow, subrayan la carrera por reducir el trabajo manual. A medida que los proveedores convergen en las características principales, la fortaleza del ecosistema —integraciones, asociaciones de contenido y comunidades de desarrolladores— se convierte en el factor decisivo para los compradores que evalúan la idoneidad a largo plazo de la plataforma dentro del mercado de gobernanza empresarial, riesgo y cumplimiento.

Líderes de la Industria de Gobernanza Empresarial, Riesgo y Cumplimiento

Dell Technologies (incl. RSA Security)

SAP SE / GRC Suite

Oracle Corporation

MetricStream Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ServiceNow y NVIDIA presentaron el modelo Apriel Nemotron 15B para potenciar agentes de flujo de trabajo en tiempo real.

- Junio de 2025: Scytale adquirió AudITech para incorporar la automatización de SOX ITGC en su suite de cumplimiento.

- Mayo de 2025: Diligent adquirió Vault, añadiendo herramientas multilingües de denuncia de irregularidades e informes de ética.

- Abril de 2025: AQM Technologies adquirió TRaiCE para ampliar el monitoreo de riesgos impulsado por IA para bancos.

Alcance del Informe Global del Mercado de Gobernanza Empresarial, Riesgo y Cumplimiento

El GRC empresarial se define como la estrategia coordinada de una empresa para gestionar las amplias cuestiones de gobernanza corporativa, gestión de riesgos empresariales (ERM) y cumplimiento corporativo en relación con los requisitos regulatorios. El conjunto integrado de capacidades permite a una organización alcanzar sus objetivos de manera fiable, abordar la incertidumbre y actuar con integridad.

El Mercado de Gobernanza Empresarial, Riesgo y Cumplimiento está segmentado por Tipo (Software, Servicios), Tamaño de la Empresa (Pequeña y Mediana Empresa, Gran Empresa), Industria de Usuario Final (BFSI, Salud, Manufactura, TI y Telecomunicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se expresan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones | Gestión de Políticas y Cumplimiento |

| Gestión de Auditorías | |

| Gestión de Riesgos | |

| Gestión de Incidentes | |

| Continuidad del Negocio y Recuperación ante Desastres | |

| Servicios | Consultoría |

| Integración e Implementación | |

| Capacitación y Soporte |

| Local |

| Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista y Bienes de Consumo |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones | Gestión de Políticas y Cumplimiento |

| Gestión de Auditorías | ||

| Gestión de Riesgos | ||

| Gestión de Incidentes | ||

| Continuidad del Negocio y Recuperación ante Desastres | ||

| Servicios | Consultoría | |

| Integración e Implementación | ||

| Capacitación y Soporte | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Manufactura | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista y Bienes de Consumo | ||

| Gobierno y Sector Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gobernanza empresarial, riesgo y cumplimiento?

El mercado se sitúa en USD 23,62 mil millones en 2026 y se proyecta que alcance USD 42,19 mil millones en 2031.

¿Qué segmento de componentes domina el mercado de gobernanza empresarial, riesgo y cumplimiento?

Las soluciones de software lideran con el 66,72% de los ingresos en 2025, mientras que los servicios crecen más rápidamente con una CAGR del 12,6%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida evolución regulatoria y la expansión de RegTech están impulsando una CAGR del 12,9% hasta 2031 en la región.

¿Cómo están reformando las tecnologías de IA las plataformas de GRC?

Los modelos generativos ahora interpretan regulaciones con un 95% de precisión, automatizan las actualizaciones de políticas y reducen los falsos positivos en un 42%.

Última actualización de la página el: