Tamaño y Cuota del Mercado de Aspiradoras Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

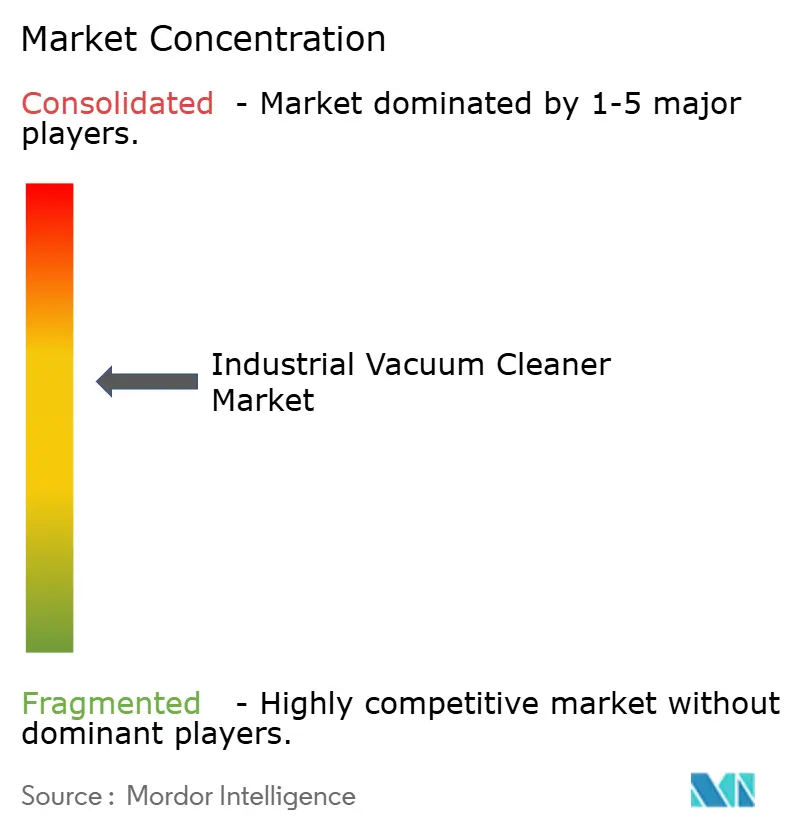

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aspiradoras Industriales por Mordor Intelligence

El tamaño del mercado de aspiradoras industriales fue valuado en USD 1,05 mil millones en 2025 y se estima que crecerá desde USD 1,11 mil millones en 2026 hasta alcanzar USD 1,45 mil millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). La expansión moderada pero sostenida refleja el aumento de las inversiones en automatización, la aplicación más estricta de las regulaciones sobre polvo combustible y la creciente adopción de equipos de limpieza conectados en plantas de manufactura de todo el mundo. El fortalecimiento de la aplicación de la NFPA 660 en América del Norte y las directivas comparables en Europa ha acelerado los ciclos de reemplazo, mientras que el auge de la limpieza por contrato en Asia-Pacífico añade una demanda incremental. La innovación de productos se orienta hacia plataformas antiexplosivas, de batería eléctrica y autónomas que permiten operaciones ininterrumpidas en fábricas de "luces apagadas". Mientras tanto, la volatilidad de la cadena de suministro y los picos en los precios de las materias primas, en particular el cobre y el acero, continúan comprimiendo los márgenes de los fabricantes, incluso cuando las características de valor añadido respaldan los precios premium.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de cañón lideraron con una cuota de ingresos del 47,60% del mercado de aspiradoras industriales en 2025; se proyecta que las unidades antiexplosivas certificadas ATEX se expandirán a una CAGR del 8,02% hasta 2031.

- Por fuente de alimentación, las unidades eléctricas con cable representaron el 61,40% del tamaño del mercado de aspiradoras industriales en 2025, mientras que se espera que las plataformas de batería eléctrica crezcan a una CAGR del 9,05% hasta 2031.

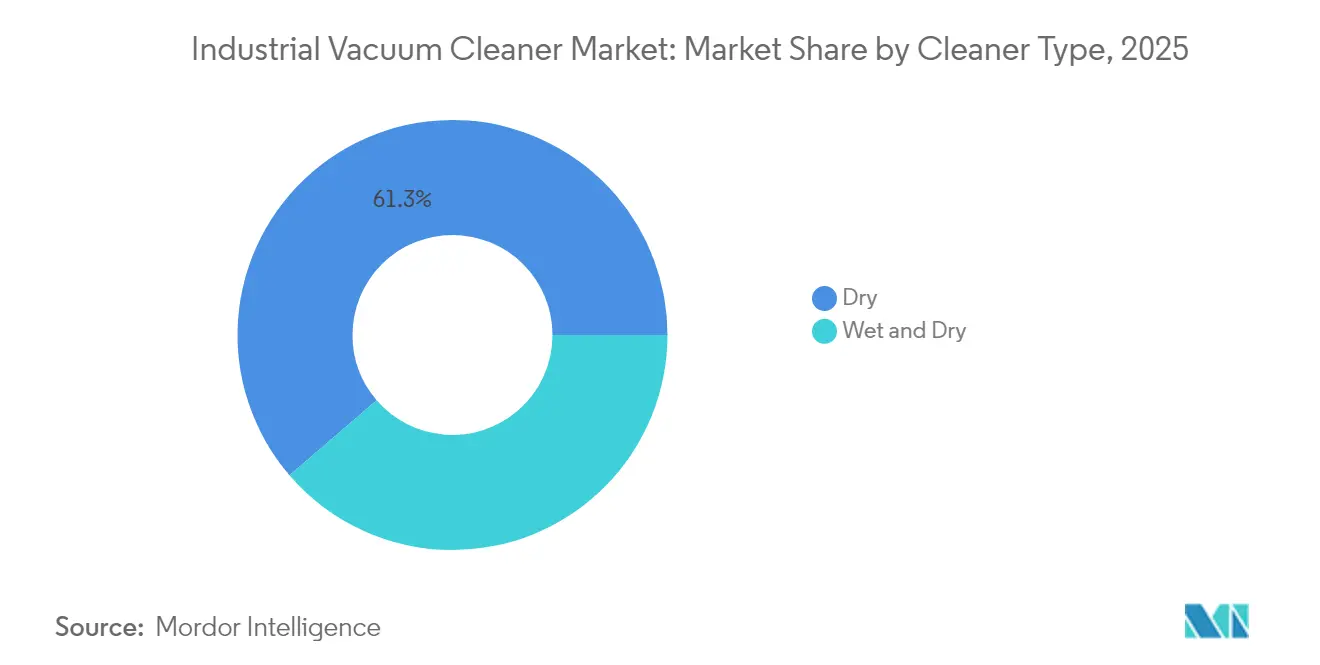

- Por tipo de limpieza, los sistemas en seco mantuvieron el 61,30% de la cuota del mercado de aspiradoras industriales en 2025, mientras que los modelos húmedo y seco avanzan a una CAGR del 7,01%.

- Por industria del usuario final, la manufactura general contribuyó con el 25,60% de los ingresos en 2025; sin embargo, se prevé que las instalaciones de electrónica y semiconductores registren la CAGR más rápida del 9,38%.

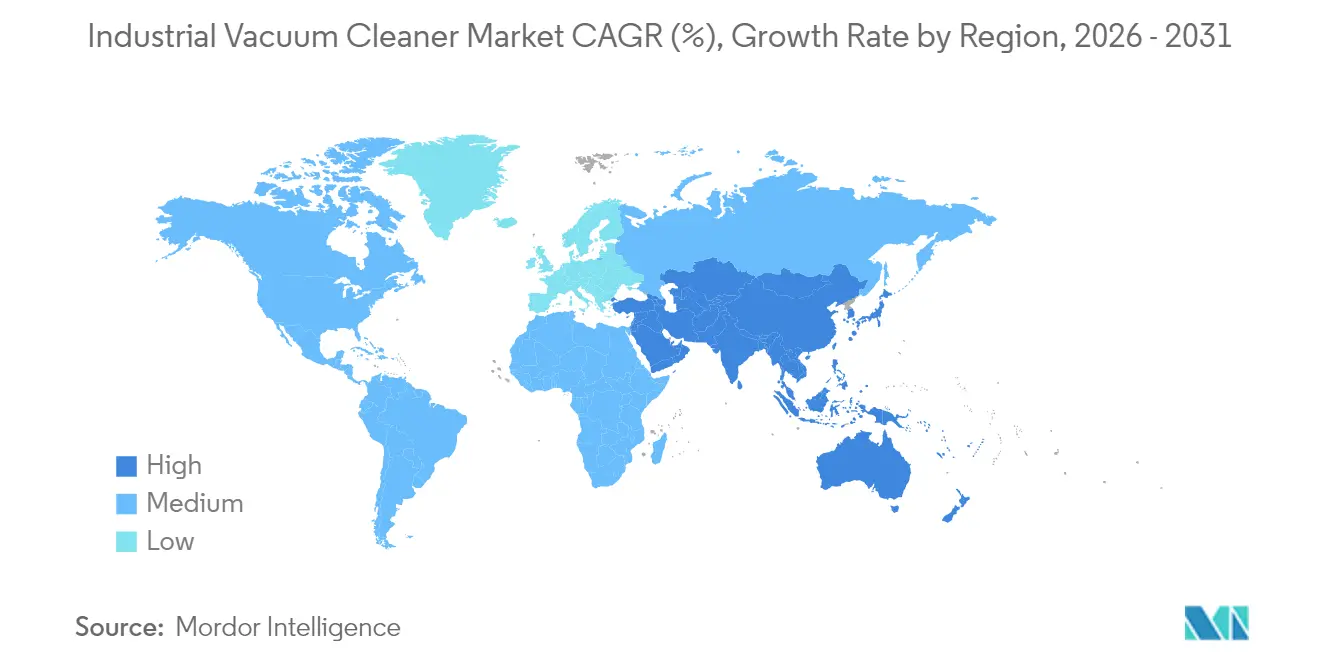

- Por geografía, Europa retuvo una cuota de ingresos del 31,70% en 2025; Asia-Pacífico está en camino de alcanzar la CAGR más alta del 7,63% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Aspiradoras Industriales

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de fábricas de "luces apagadas" | +1.2% | Global, con concentración en Alemania, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Mayor aplicación de la normativa OSHA sobre polvo combustible | +0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión de plataformas de batería de alta capacidad | +1.5% | Global | Mediano plazo (2-4 años) |

| Aumento de la demanda de salas limpias de manufactura aditiva | +0.7% | Núcleo APAC, extensión a América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de adquisición vinculados a ESG (aspiradoras ecológicas) | +0.6% | Global, adopción temprana en UE y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de la limpieza por contrato en mercados emergentes | +0.9% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de fábricas de "luces apagadas"

El creciente despliegue de líneas de producción no tripuladas en instalaciones automotrices, de semiconductores y de dispositivos médicos requiere equipos de limpieza autónomos capaces de operar de forma segura sin intervención humana. Las aspiradoras industriales inteligentes integran navegación LiDAR, sensores IoT y algoritmos de mantenimiento predictivo para recolectar residuos de forma continua, proteger la maquinaria de precisión y notificar a los técnicos antes de que los filtros obstruidos provoquen tiempos de inactividad.[1]Alfred Kärcher Vertriebs-GmbH, "Informe de Sostenibilidad 2023," kaercher.com Los operadores de plantas consideran estos sistemas como infraestructura esencial, dado que el control de contaminación es inseparable del rendimiento del producto y el cumplimiento normativo. Como resultado, los fabricantes de equipos están rediseñando los chasis para alojar módulos informáticos integrados y ampliando las bibliotecas de API para que las aspiradoras compartan datos con plataformas MES y SCADA. El caso de negocio se apoya en el menor costo del ciclo de vida en lugar del precio unitario, lo que refuerza el cambio hacia contratos de servicio basados en resultados e ingresos recurrentes por software.

Mayor aplicación de la normativa OSHA sobre polvo combustible

La entrada en vigor de la NFPA 660 en diciembre de 2024 unificó seis normas anteriores y elevó el listón para el análisis de riesgos por polvo, las velocidades mínimas de transporte y la documentación. Las inspecciones han generado un incremento inmediato en la adquisición de aspiradoras certificadas Clase II, División 2, equipadas con mangueras antiestáticas con unión metálica y rutas de puesta a tierra redundantes.[2]VAC-U-MAX, "Aspiradoras Industriales: Control del Omnipresente Polvo de Carbón Combustible Fugitivo," vac-u-max.com Las plantas de carpintería, procesamiento de alimentos y farmacéuticas que antes dependían de aspiradoras industriales modificadas están adquiriendo ahora unidades ATEX de construcción específica para evitar multas de seis cifras. La ola de aplicación normativa también acorta los ciclos de reemplazo, ya que los operadores retiran los equipos heredados no conformes en favor de modelos certificados que simplifican las auditorías y la suscripción de seguros.

Expansión de plataformas de batería de alta capacidad

Los avances en paquetes de iones de litio de alta densidad energética y motores sin escobillas están eliminando las históricas brechas de autonomía y potencia de succión frente a las máquinas con cable. La serie XGT de 40 V de Makita ya ofrece un caudal de aire de 148 CFM y una elevación de agua de 92 pulgadas, con un ciclo de trabajo de 60 minutos con una sola carga.[3]Makita USA, "Detalles del Producto – GCV02PMU," makitatools.com Los datos de campo muestran ganancias de productividad en entrepisos, estanterías y zonas de trabajo al aire libre donde los cables de extensión dificultan el rendimiento o generan riesgos de tropiezos. Los gerentes de instalaciones valoran la reducción del tiempo de inactividad entre turnos y la simplificación de los protocolos de bloqueo/etiquetado. Aunque la vida útil del ciclo en servicio continuo de 24/7 sigue siendo una limitación, las químicas de celdas de revestimiento en seco previstas en la hoja de ruta prometen una reducción de costos del 17%-30% y una carga más rápida, acelerando la penetración inalámbrica hacia 2028.

Aumento de la demanda de salas limpias de manufactura aditiva

La impresión 3D de polvos metálicos para implantes aeroespaciales y ortopédicos genera polvo combustible y requiere el cumplimiento de la norma ISO 14644. Las aspiradoras especializadas equipadas con cobertura de gas inerte, preseparadores ciclónicos y filtración HEPA/ULPA mitigan el riesgo de explosión al tiempo que preservan la calidad del aire en las áreas de construcción adyacentes. La línea de aspiradoras inertes de RUWAC, diseñada para aleaciones reactivas, ilustra esta demanda de nicho. Las plantas de fabricación de semiconductores que adoptan la manufactura aditiva para componentes de utillaje amplían aún más la base de mercado direccionable, impulsando a los proveedores a desarrollar accesorios modulares adecuados para cambios rápidos de material.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para unidades certificadas ATEX | -0.9% | Global, particularmente crítico en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de operadores especializados para sistemas multimotores | -0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Vida útil limitada de la batería en servicio industrial continuo de 24/7 | -0.6% | Global | Mediano plazo (2-4 años) |

| Aumento de costos de materias primas (cobre/acero) | -1.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para unidades certificadas ATEX

Las aspiradoras antiexplosivas cuestan entre dos y cuatro veces más que los modelos estándar debido a las carcasas selladas, los interruptores intrínsecamente seguros y las vías de aire completamente conectadas a tierra. Una planta de baterías de tamaño mediano puede necesitar diez o más unidades, lo que eleva los gastos iniciales por encima de USD 100.000, una barrera para las empresas de limpieza por contrato asiáticas que operan con estrechos horizontes de recuperación de la inversión a tres años. Algunas empresas posponen las actualizaciones hasta que una citación de la OSHA o una auditoría de clientes las obligue a actuar, lo que retrasa los ingresos para los fabricantes de equipos originales (OEM) y prolonga la renovación de la base instalada.

Escasez de operadores especializados para sistemas multimotores

Se prevé que las fábricas de América del Norte y Europa enfrenten un déficit de 1,9 millones de trabajadores para 2033, lo que reducirá el grupo de técnicos capaces de dar servicio a aspiradoras con doble impulsor o sopladores regenerativos. Para compensarlo, los fabricantes están integrando firmware de autodiagnóstico y mecanismos de cambio de filtro sin herramientas. Si bien estas concesiones de diseño amplían la usabilidad, también aumentan los costos de I+D y pueden limitar las opciones de personalización valoradas por los usuarios de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Presión Regulatoria Impulsa la Adopción de Equipos Antiexplosivos

Los diseños de cañón mantuvieron una cuota del 47,60% del mercado de aspiradoras industriales en 2025 gracias a su funcionalidad polivalente y la familiaridad existente con su mantenimiento. La demanda abarca el ensamblaje automotriz, la carpintería y la manufactura general, donde los gerentes de instalaciones priorizan la confiabilidad probada. Las unidades antiexplosivas, aunque todavía son un nicho, registraron la perspectiva de CAGR más rápida del 8,02% a medida que se ajustan los plazos de cumplimiento de la NFPA 660. Se prevé que el tamaño del mercado de aspiradoras industriales para estos sistemas certificados se aproxime a USD 0,46 mil millones para 2031, lo que refleja mayores mandatos de seguridad. Los modelos verticales y de mochila atienden tareas textiles y de construcción que requieren maniobrabilidad, mientras que los sistemas centrales dominan las plantas multilínea que necesitan aspiración de toda la instalación con eficiencia energética.

Las nuevas solicitudes de patentes sobre aspiradoras modulares accionadas por motor ilustran la convergencia entre formatos; los fabricantes de equipos originales están diseñando cabezales de motor comunes que se acoplan a bases tipo cañón, de montaje en pared o de carrito. Este enfoque de plataforma distribuye el costo de I+D entre las familias de productos y simplifica la logística de repuestos. También admite una rápida adaptación a distintas clasificaciones de riesgos mediante el intercambio de accesorios antiestáticos o cartuchos HEPA sin necesidad de reequipamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Alimentación: La Penetración Inalámbrica se Acelera

Las máquinas eléctricas con cable siguen dominando con una cuota del 61,40% debido a su autonomía ilimitada, lo que las hace indispensables para la producción por turnos. Sin embargo, las unidades de batería eléctrica exhiben una CAGR del 9,05%, superando a todas las demás fuentes de alimentación a medida que los avances en iones de litio reducen la brecha de rendimiento. La cuota del mercado de aspiradoras industriales para las variantes inalámbricas podría superar el 29,10% para 2031 si se materializan las hojas de ruta de densidad energética anunciadas. Las opciones neumáticas siguen siendo relevantes donde la eliminación de fuentes de ignición eléctrica supera los mayores costos del aire comprimido, lo que es habitual en sitios petroquímicos y de minería subterránea.

Los fabricantes están agrupando cargadores, módulos de telemetría y aplicaciones de gestión de flotas para vender suscripciones de "energía como servicio" que garantizan el tiempo de actividad y automatizan el análisis del estado de las baterías. Este cambio en el modelo de negocio se alinea con el movimiento de las instalaciones hacia presupuestos orientados a gastos operativos y reduce las barreras de asignación de capital para nuevos equipos.

Por Tipo de Limpieza: La Versatilidad de Una Sola Herramienta Impulsa el Auge Húmedo-Seco

Las aspiradoras en seco representaron el 61,30% de los ingresos en 2025, pero los híbridos húmedo y seco están ganando cuota a una CAGR del 7,01%. Las plantas de procesamiento de alimentos consolidadas valoran una sola herramienta que maneje tanto derrames de polvo como líquidos viscosos, reduciendo el inventario y los costos de capacitación. Se espera que el tamaño del mercado de aspiradoras industriales para las unidades húmedo-seco supere los USD 0,50 mil millones para 2031. Los avances tecnológicos en la filtración multietapa ahora evitan la contaminación cruzada y mantienen el flujo de aire incluso cuando se recogen líquidos, aliviando las históricas compensaciones de rendimiento.

Los filtros antiestáticos clase M de Delfin y los cierres automáticos de flotador ejemplifican las innovaciones que mejoran la seguridad al tiempo que cumplen los requisitos de la Zona ATEX 22. El crecimiento futuro depende de la integración de la detección de viscosidad en tiempo real que ajusta automáticamente los parámetros de succión, una característica en desarrollo en varias hojas de ruta de OEM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Demanda de Salas Limpias en Semiconductores Alcanza su Punto Máximo

La manufactura general siguió siendo el mayor consumidor con una cuota del 25,60%, pero las instalaciones de electrónica y semiconductores registrarán la CAGR más alta del 9,38% a medida que los operadores de plantas de fabricación avanzan hacia geometrías sub-3-nm. Las expansiones de salas limpias en Taiwán, Corea del Sur e India impulsan la adopción de aspiradoras con filtración ULPA y sistemas de recuperación de circuito cerrado para el valioso polvo de tierras raras. Los proveedores de la industria de aspiradoras industriales se están asociando con los OEM de herramientas para integrar puntos de datos que se incorporan a los paneles de monitoreo ambiental de toda la planta de fabricación.

Los procesadores de alimentos y bebidas representan una base de demanda estable, sustentada por los códigos de higiene y el creciente consumo global de proteínas. Los productos farmacéuticos requieren los filtros HEPA más costosos y cuerpos de acero inoxidable para resistir los agresivos químicos de desinfección, lo que respalda precios de venta promedio más altos. Los segmentos de construcción y obras se benefician de las plataformas de batería que eliminan el polvo de sílice en cumplimiento de la norma OSHA 1926.1153 para trabajos de hormigón, creando un mercado de largo alcance que valora la portabilidad sobre la autonomía continua.

Análisis Geográfico

Europa lideró el 31,70% de los ingresos globales en 2025, una posición anclada por las estrictas directivas ATEX y la avanzada adopción de automatización en los corredores de maquinaria de Alemania y los crecientes conglomerados de biológicos de Francia. La claridad regulatoria de larga data de la región permite a los proveedores amortizar los costos de certificación sobre una base instalada predecible y fijar precios de características premium sin grandes descuentos. Los fabricantes de la UE también aprovechan la legislación de sostenibilidad para diferenciarse mediante motores de alta eficiencia energética y carcasas de materiales reciclados.

Asia-Pacífico es el territorio de mayor crecimiento, proyectado a una CAGR del 7,63% hasta 2031. La construcción multimillonaria de semiconductores en China, la expansión farmacéutica de USD 160 mil millones de India y el crecimiento del ensamblaje de electrónica en el sudeste asiático impulsan colectivamente la demanda de aspiradoras aptas para salas limpias. Las empresas de limpieza por contrato de toda la región adquieren cantidades de flota, acelerando los volúmenes de unidades. Las adquisiciones como la compra de Tianjin FeiYun por parte del Grupo Piab subrayan la carrera estratégica por nodos locales de manufactura y distribución que acortan los plazos de entrega.

América del Norte mantiene una perspectiva sólida respaldada por los incentivos de relocalización y el aumento de las inspecciones de la OSHA. Las plantas de baterías y automotrices de Estados Unidos que se actualizan a diseños de Industria 4.0 especifican cada vez más aspiradoras autónomas o habilitadas para IoT que se integran con el MES de la fábrica. La industria minera y de pasta de papel de Canadá continúa demandando unidades neumáticas de alta capacidad, mientras que el auge de la relocalización cercana en México en componentes aeroespaciales eleva las ventas regionales de aspiradoras ATEX portátiles para la mitigación del polvo de aluminio.

Panorama Competitivo

El mercado de aspiradoras industriales presenta una fragmentación moderada: los cinco principales proveedores representan algo más del 40% de los ingresos, preservando espacio para los especialistas regionales. Kärcher invirtió EUR 200 millones (USD 219 millones) en 2024 para ampliar la producción en Vietnam y automatizar las plantas alemanas, con el objetivo de reducir los plazos de entrega y compensar los costos laborales europeos. Nilfisk profundizó su impulso en robótica a través de una asociación con LionsBot, con sede en Singapur, obteniendo propiedad intelectual de navegación autónoma sin diluir los presupuestos de I+D.

Tennant continúa enfatizando los paneles de mantenimiento habilitados por software, generando flujos de ingresos recurrentes que amortiguaron la inflación de materias primas en 2024. La adquisición de Shop-Vac por parte de Great Star Tools muestra cómo los conglomerados de herramientas manuales ingresan a mercados adyacentes de equipos de limpieza para aprovechar los canales minoristas compartidos y las economías de abastecimiento. Los actores de nicho más pequeños, en particular los enfocados en la personalización ATEX, enfrentan presión de consolidación a medida que la volatilidad del cobre y el acero erosiona los márgenes. La actividad de patentes sigue siendo intensa en diseños de impulsores de alta eficiencia y controles de variadores de frecuencia, lo que sugiere futuros saltos de rendimiento que podrían reconfigurar el posicionamiento competitivo.

Líderes de la Industria de Aspiradoras Industriales

Alfred Kärcher GmbH & Co. KG

Tennant Company

American Vacuum Company

Hoover Commercial

Nilfisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Kimberly-Clark se comprometió con más de USD 2 mil millones para una nueva manufactura en Ohio y un centro de distribución automatizado en Carolina del Sur, una expansión que requerirá la adquisición de flotas de aspiradoras industriales de alto rendimiento para mantener la higiene y el tiempo de actividad de las líneas.

- Marzo 2025: Techtronic Industries registró ventas de USD 14,6 mil millones en 2024, un aumento del 6,5%, citando una sólida innovación inalámbrica que incluye aspiradoras industriales de alto rendimiento. La dirección está duplicando el gasto en I+D en plataformas de batería para captar cuota de los titulares con cable y vender en forma cruzada packs en otras herramientas eléctricas.

- Febrero 2025: LG Electronics presentó una aspiradora robótica comercial para hoteles, integrando Vision Fusion SLAM para la navegación por pasillos. El lanzamiento señala la intención de LG de aprovechar la experiencia en electrónica de consumo para penetrar en verticales adyacentes de limpieza profesional y construir ingresos de servicios basados en la nube.

- Enero 2025: Miele introdujo la serie Guard con diagnósticos LCD y una bolsa ComfortFit con un 80% de material reciclado, posicionando la sostenibilidad y el mantenimiento conectado como factores de compra entre los compradores empresariales.

Alcance del Informe Global del Mercado de Aspiradoras Industriales

El mercado estudiado está segmentado por tipo de producto (vertical, de cañón, de mochila), por fuente de alimentación (eléctrica, neumática), por industria del usuario final (alimentos y bebidas, metalurgia, productos farmacéuticos, manufactura, construcción y obras) y por geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (en millones de USD) para todos los segmentos mencionados. Las aspiradoras industriales son herramientas fundamentales para programar el mantenimiento y la limpieza de entornos industriales. Son ideales para limpiar entornos como talleres, fundiciones, plantas de cemento y plantas químicas o textiles. Entre los beneficios de las aspiradoras industriales se incluyen la eliminación de depósitos difíciles y manchas resistentes en industrias, las operaciones de limpieza continua y el ahorro en mano de obra y horas-persona.

| Vertical |

| De cañón |

| De mochila |

| Central/Fija |

| Antiexplosiva (ATEX/NEC) |

| Eléctrica (con cable) |

| Batería eléctrica |

| Neumática |

| En seco |

| Húmedo y seco |

| Alimentos y Bebidas |

| Metalurgia y Fundiciones |

| Farmacéutica y Biotecnología |

| Manufactura General |

| Construcción y Obras |

| Electrónica / Semiconductores |

| Otras Industrias de Usuarios Finales (Química, Energía, Etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Vertical | |

| De cañón | ||

| De mochila | ||

| Central/Fija | ||

| Antiexplosiva (ATEX/NEC) | ||

| Por Fuente de Alimentación | Eléctrica (con cable) | |

| Batería eléctrica | ||

| Neumática | ||

| Por Tipo de Limpieza | En seco | |

| Húmedo y seco | ||

| Por Industria del Usuario Final | Alimentos y Bebidas | |

| Metalurgia y Fundiciones | ||

| Farmacéutica y Biotecnología | ||

| Manufactura General | ||

| Construcción y Obras | ||

| Electrónica / Semiconductores | ||

| Otras Industrias de Usuarios Finales (Química, Energía, Etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aspiradoras industriales y a qué ritmo está creciendo?

El mercado está valuado en USD 1,11 mil millones en 2026 y se proyecta que alcance USD 1,45 mil millones para 2031, registrando una CAGR del 5,55%.

¿Qué región lidera el mercado de aspiradoras industriales?

Europa ostenta la mayor cuota del 31,70% debido a las estrictas regulaciones ATEX y los altos niveles de automatización.

¿Qué segmento de producto se está expandiendo más rápido?

Las aspiradoras antiexplosivas certificadas ATEX muestran la CAGR más alta del 8,02% debido a la NFPA 660 y las normas de seguridad globales comparables.

¿Qué importancia tiene la tecnología de baterías para el crecimiento futuro?

Se prevé que las plataformas de batería eléctrica crezcan a una CAGR del 9,05% a medida que mejoran la densidad energética de los iones de litio y las capacidades de carga rápida, apoyando la adopción inalámbrica.

¿Qué industria del usuario final ofrece las mejores perspectivas de crecimiento?

Se espera que la manufactura de electrónica y semiconductores, impulsada por la expansión de salas limpias, avance a una CAGR del 9,38% hasta 2031.

¿Qué tan fragmentado está el panorama competitivo?

El mercado está moderadamente concentrado: las cinco principales empresas tienen algo más del 40% de la cuota, lo que implica tanto potencial de consolidación como espacio para participantes especializados.

Última actualización de la página el: