Tamaño y Participación del Mercado de Bombas de Vacío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

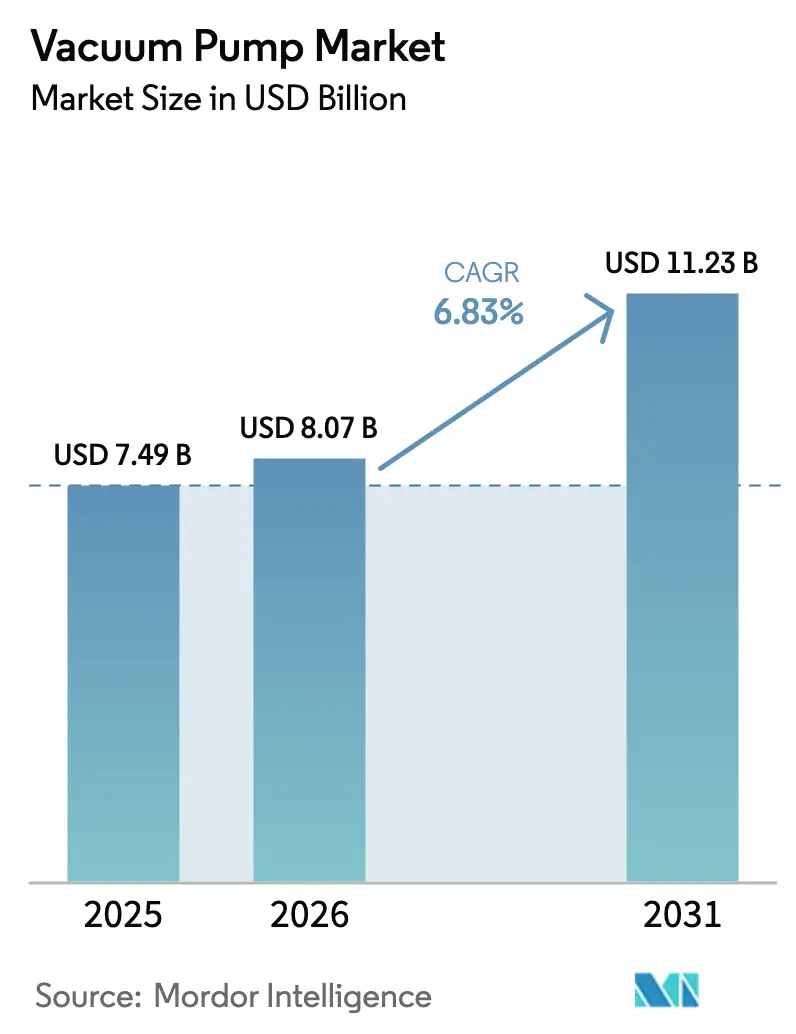

| Tamaño del Mercado (2026) | 8.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Vacío por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de vacío crezca de USD 7,49 mil millones en 2025 a USD 8,07 mil millones en 2026 y se prevé que alcance USD 11,23 mil millones en 2031 a una CAGR del 6,83% durante 2026-2031. El sólido impulso de pedidos proveniente de plantas de fabricación de semiconductores, la expansión de los trenes de gas natural licuado (GNL) y las líneas de recubrimiento de electrodos de baterías sustenta esta trayectoria de crecimiento. Las arquitecturas mecánicas siguen dominando, pero las tecnologías de atrapamiento están escalando rápidamente para apoyar la litografía de ultravioleta extremo (EUV), la investigación cuántica y los prototipos de fusión. Los diseños secos están desplazando a las variantes selladas con aceite a medida que se endurecen las normas sobre sustancias per- y polifluoroalquílicas (PFAS) en América del Norte y Europa. A nivel regional, Asia Pacífico mantiene el liderazgo, aunque Oriente Medio registra el crecimiento más rápido impulsado por los megaproyectos de GNL. El enfoque competitivo se centra en la fabricación nacional, el software de mantenimiento predictivo y los materiales compatibles con el hidrógeno, a medida que los compradores buscan menores costos de propiedad a lo largo de la vida útil.

Conclusiones Clave del Informe

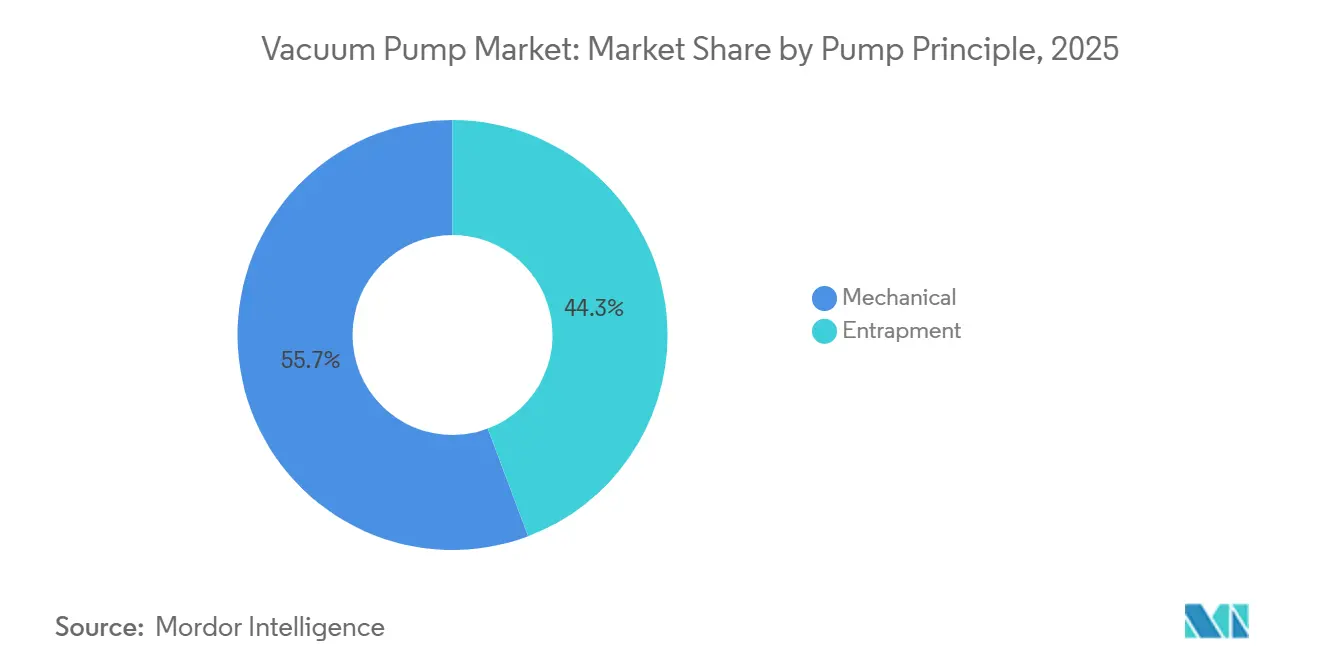

- Por principio de bomba, los diseños mecánicos representaron el 55,74% de la participación del mercado de bombas de vacío en 2025, mientras que se prevé que las arquitecturas de atrapamiento se expandan a una CAGR del 7,29% hasta 2031.

- Por lubricación, las bombas de vacío secas representaron el 64,89% del tamaño del mercado de bombas de vacío en 2025 y están creciendo a una CAGR del 7,23% hasta 2031.

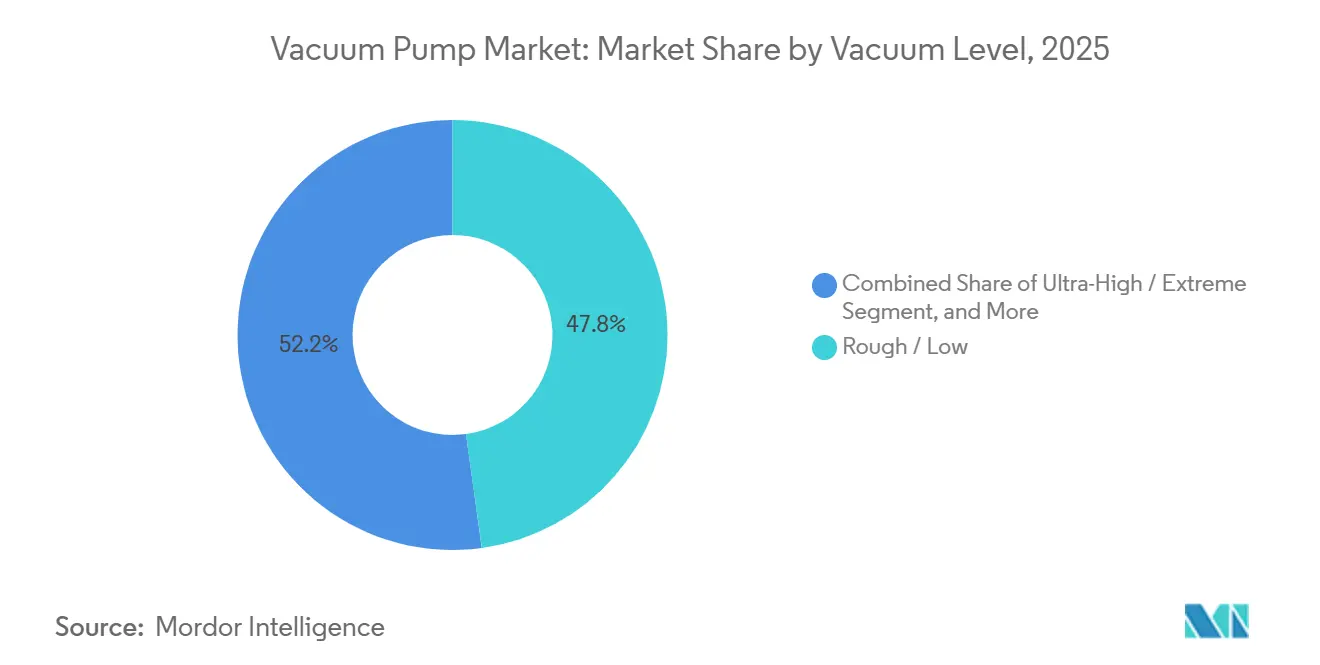

- Por nivel de vacío, los rangos rugoso y bajo capturaron el 47,83% de los ingresos en 2025, mientras que los rangos ultra-alto y extremo avanzan a una CAGR del 6,61%.

- Por industria de usuario final, semiconductores y electrónica lideró la demanda con el 32,44% de los ingresos en 2025; se proyecta que la fabricación de baterías registre la CAGR más alta del 8,67% hasta 2031.

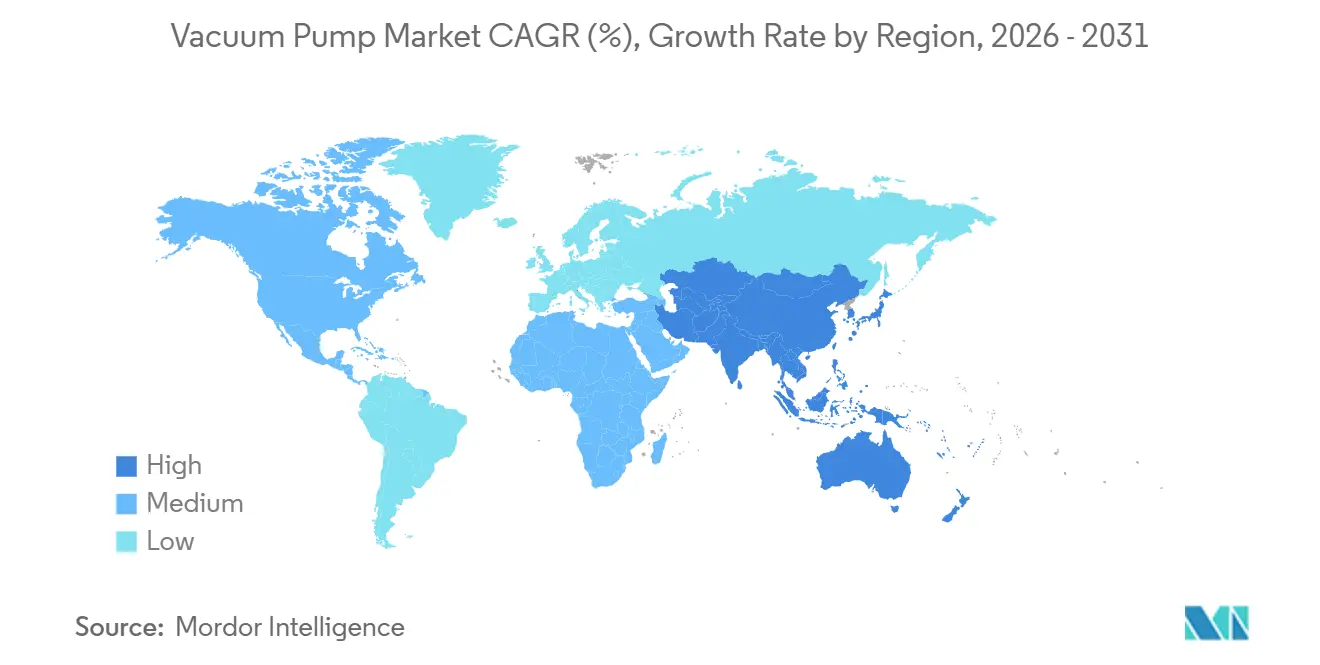

- Por geografía, Asia Pacífico generó el 39,72% de las ventas globales de 2025, mientras que Oriente Medio está preparado para ofrecer la CAGR más rápida del 7,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bombas de Vacío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vacío de grado semiconductor en litografía EUV | +1.2% | Asia Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Adiciones aceleradas de capacidad de GNL después de 2025 | +1.0% | Oriente Medio, Asia Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de bombas inteligentes de Industria 4.0 | +0.9% | Global | Mediano plazo (2-4 años) |

| Crecimiento de las líneas globales de llenado y acabado de biológicos | +0.7% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Auge en la producción de ánodos de grafito de grado batería | +1.1% | Asia Pacífico, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Construcción de electrolizadores de hidrógeno verde | +0.8% | Europa, Oriente Medio, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vacío de Grado Semiconductor en Litografía EUV

Los escáneres EUV operan por debajo de 10⁻⁶ pascal para evitar la dispersión de fotones de 13,5 nanómetros, lo que impulsa un cambio significativo en las especificaciones turbomoleculares y criogénicas. Las plataformas Twinscan NXE de ASML integran matrices turbomoleculares de múltiples etapas que evacuan cámaras de 1 m³ en menos de 30 minutos.[1]ASML, "Informe Anual 2024," asml.com La expansión de plantas de fabricación en Arizona, Texas y Ohio supera colectivamente los USD 200 mil millones, y cada sitio requiere entre 40 y 60 bombas por herramienta EUV y entre 200 y 300 bombas en el resto de la planta. La transición de nodos de 7 nm a 3 nm aumenta los pasos de grabado y deposición en casi un 30%, incrementando el contenido de bombas por inicio de oblea. Los contratos de reacondicionamiento para la base instalada representan una atractiva anualidad de posventa a medida que los operadores exigen control de partículas por debajo de 10 nm.

Adiciones Aceleradas de Capacidad de GNL Después de 2025

La capacidad global de licuefacción de GNL está preparada para crecer un 45% entre 2024 y 2030, añadiendo casi 250 millones de toneladas por año en Qatar, la Costa del Golfo de los Estados Unidos y Australia.[2]Agencia Internacional de Energía, "Gas 2025," iea.org Cada tren emplea entre 10 y 15 grandes bombas de paletas rotativas o de anillo líquido con una potencia nominal de 500 a 2.000 kW para deshidratación, eliminación de mercurio y gas de sello de refrigerante. Los proyectos del Campo Norte de Qatar Energy por sí solos representan contratos de equipos de vacío por más de USD 100 millones. Las normas más estrictas de intensidad de carbono de la Organización Marítima Internacional están acelerando el despliegue de unidades flotantes de almacenamiento y regasificación, cada una de las cuales añade entre 6 y 8 bombas de lastre y contención de carga.

Rápida Adopción de Bombas Inteligentes de Industria 4.0

Los controladores de Internet de las cosas (IoT) ahora transmiten temperaturas de rodamientos, espectros de vibración y datos de firma de corriente a plataformas en la nube, reduciendo el tiempo de inactividad no planificado hasta en un tercio en plantas de fabricación y suites de llenado y acabado.[3]Atlas Copco, "Informe de Sostenibilidad 2024," atlascopcogroup.com El HiScroll 46 de Pfeiffer Vacuum+Fab Solutions automodula el lastre de gas para gestionar 530 g h-¹ de vapor de agua, ofreciendo un ahorro energético del 50% frente a los diseños de raíces de múltiples etapas. Los contratos de monitoreo remoto ahora contribuyen aproximadamente a una quinta parte de los ingresos de posventa de los principales fabricantes de equipos originales, lo que refleja un giro hacia modelos de negocio orientados a los servicios.

Crecimiento de las Líneas Globales de Llenado y Acabado de Biológicos

Los productores de anticuerpos monoclonales y vacunas de ARNm operan liofilizadores a 10-100 pascal, emparejando típicamente cada cámara con una unidad de paletas rotativas o garra seca de 200-500 m³ h-¹. Cuarenta y siete plantas de biológicos precalificadas por la OMS han instalado entre dos y cuatro liofilizadores cada una desde 2024. Los sitios de Pfizer en Kalamazoo y de Moderna en Marlborough ordenaron colectivamente 12 cámaras en 2025, impulsando adquisiciones de bombas por un valor cercano a USD 16 millones. Los formatos de un solo uso han aumentado paradójicamente la demanda de vacío, ya que la evacuación de bolsas y el sellado de conectores estériles requieren bombas de espiral secas portátiles con protocolos de limpieza validados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de tierras raras (motores NdFeB) | -0.6% | Global | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre lubricantes PFAS | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Alto costo total de propiedad en rangos de ultra-alto vacío | -0.4% | Global | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada para el mantenimiento de bombas | -0.3% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Tierras Raras (Motores NdFeB)

Los imanes de neodimio-hierro-boro impulsan aproximadamente tres cuartas partes de las bombas turbomoleculares, sin embargo, el óxido de neodimio escaló de USD 68 kg-¹ en enero de 2024 a USD 94 kg-¹ en diciembre de 2025 después de que China endureciera las cuotas de exportación. La inflación resultante en los costos de materiales añadió entre USD 800 y 1.200 por bomba de alta gama, erosionando los márgenes brutos donde los acuerdos de suministro plurianuales con fabricantes de equipos originales limitan el traslado de precios. Las alternativas como las unidades de ferrita o de reluctancia conmutada sacrifican entre un 15 y un 20% de eficiencia energética y amplían las carcasas de los motores hasta en un 40%, lo que complica la instalación en herramientas de semiconductores compactas.

Regulaciones Más Estrictas sobre Lubricantes PFAS

La propuesta de la Agencia de Protección Ambiental de los Estados Unidos de clasificar el PFOA y el PFOS como sustancias peligrosas bajo la CERCLA, junto con los límites del Anexo XVII del REACH europeo de 25 ppb, obliga a la reformulación de los fluidos a base de perfluoropoliéter. Los operadores enfrentan costos de modernización de USD 15.000 a 40.000 por bomba para pasar de arquitecturas selladas con aceite a secas. Si bien los sustitutos de hidrocarburos evitan la responsabilidad, requieren intervalos de servicio un 40% más cortos en los procesos de horneado a alta temperatura, lo que infla los presupuestos de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Principio de Bomba: Las Tecnologías de Atrapamiento Abordan las Necesidades Cuánticas y de Fusión

Las bombas mecánicas generaron el 55,74% del mercado de bombas de vacío en 2025, dominadas por diseños de paletas rotativas, tornillo, garra y raíces utilizados en el procesamiento de alimentos, madera y GNL. Las soluciones de atrapamiento, criogénicas, de captación y de iones representan una base menor pero se prevé que crezcan a una CAGR del 7,29%. El cambio se debe a los refrigeradores de dilución de computación cuántica y los tokamaks de energía de fusión que exigen operación libre de vibraciones por debajo de 10⁻⁸ pascal. La Serie LS de ULVAC integra etapas criogénicas en carcasas de tornillo, eliminando la interferencia electromagnética mientras ofrece presiones base un orden de magnitud más bajas que las de sus pares mecánicos. Mientras tanto, Industrial Fusion Solutions del Reino Unido adjudicó un contrato de GBP 225.000 para un prototipo criogénico compuesto en 2025, destacando la demanda incipiente en el sector de la fusión.

La adopción de atrapamiento está moderada por los mayores costos de adquisición y las habilidades de mantenimiento especializadas, aunque los ahorros totales de propiedad se acumulan a través de la operación sin aceite, cero reflujo y períodos extendidos de tiempo medio entre intervalos de servicio. A medida que la litografía de ultravioleta extremo migra hacia transistores de compuerta envolvente, las matrices de bombeo de captación complementan cada vez más las líneas de alimentación turbomoleculares para lograr vacíos libres de hidrocarburos. Los proveedores mecánicos responden con ofertas híbridas de tornillo más criopanel, pero la complejidad de la integración de componentes infla los plazos de adquisición.

Por Lubricación: Los Diseños Secos Ganan Participación en Medio de la Eliminación Gradual de PFAS

Las bombas secas representaron el 64,89% de los ingresos en 2025 y se proyecta que mantengan una CAGR del 7,23% hasta 2031. La transición está impulsada por las restricciones de PFAS y los mandatos de sala limpia que limitan el reflujo de hidrocarburos a 10⁻⁹ torr-litros s-¹ bajo las directrices SEMI S2. La planta de Nueva York de Edwards Vacuum, financiada por la Ley CHIPS, tiene como objetivo entregar unidades de tornillo seco de grado semiconductor de fabricación nacional en 4 semanas, en comparación con las 12-16 semanas de las importaciones asiáticas. Los lanzamientos del IDP-45 de Agilent y del EV-X de Ebara subrayan aún más el enfoque de los proveedores en tecnologías sin aceite ajustadas para químicas de grabado corrosivas y entornos de laboratorio de bajo ruido.

Las variantes selladas con aceite mantienen posiciones en la destilación química, la energía y las líneas farmacéuticas heredadas donde los presupuestos de capital o las cargas de gas corrosivo complican la adopción de sistemas secos. Sin embargo, incluso los operadores más conservadores están reevaluando la economía del ciclo de vida a medida que las tarifas de eliminación de aceite residual, las auditorías de cumplimiento de lubricantes y las paradas de mantenimiento inesperadas aparecen en los modelos de costo total. Por lo tanto, el tamaño del mercado de bombas de vacío para arquitecturas secas está destinado a expandirse más rápido que el de sus pares selladas con aceite, a pesar de una prima inicial del 40-60%.

Por Nivel de Vacío: El Ultra-Alto Vacío se Extiende Más Allá de la Investigación

Los rangos rugoso y bajo capturaron el 47,83% de los ingresos en 2025, mientras que los rangos ultra-alto y extremo avanzan a una CAGR del 6,61%. Las bombas de vacío rugoso y bajo operan entre 1 kPa y 100 Pa, sirviendo aplicaciones de manejo a granel como el envasado de alimentos en atmósfera modificada y el secado en hornos de madera. Los rangos medios atienden la liofilización y el tratamiento térmico de metales, mientras que los vacíos altos (10⁻³-1 Pa) sustentan la instrumentación analítica y la deposición de películas delgadas. Los ultra-altos vacíos por debajo de 10⁻⁶ Pa están escalando fuera de los laboratorios nacionales a medida que la litografía EUV, la epitaxia de haz molecular y la deposición emergente de baterías de estado sólido migran a plantas de fabricación comerciales.

Las líneas de electrolitos de estado sólido ahora especifican hornos de alto vacío por debajo de 10⁻² Pa para evitar que los films de nitruro de litio y granate se hidrolizen durante la sinterización. Los bastidores de computación cuántica utilizan criopompas de múltiples etapas para mantener entornos de milikelvin a caudales de helio-3 de ~2 mmol s-¹. Como resultado, se proyecta que el tamaño del mercado de bombas de vacío en los segmentos de ultra-alto vacío crezca de manera constante, aunque los mayores requisitos de pureza de materiales, sellado y control de vibraciones están elevando los precios.

Por Industria de Usuario Final: Las Líneas de Baterías Ofrecen el Mayor Crecimiento

Semiconductores y electrónica mantuvo una participación del 32,44% en 2025, pero se anticipa que la fabricación de baterías registre la CAGR más alta del 8,67% hasta 2031. El proceso de construcción de gigafábricas en Europa, con un objetivo de 800 GWh para 2030, junto con los incentivos de América del Norte de USD 45 kWh-¹ bajo la Ley de Reducción de la Inflación, está impulsando pedidos de unidades rotativas y de tornillo seco de 300-800 m³ h-¹ por horno de secado. Cada gigavatio-hora de capacidad requiere entre USD 15 y 25 millones en equipos de vacío, elevando el mercado de bombas de vacío en las líneas de electrodos.

El petróleo y el gas, incluida la deshidratación de GNL y la recuperación de vapores, mantiene una participación estable de mediados de los adolescentes en la demanda, mientras que las líneas farmacéuticas de llenado y acabado y la destilación química representan colectivamente aproximadamente una quinta parte. Las industrias de alimentos y bebidas, principalmente para envasado y liofilización, representan una participación significativa en los dígitos altos de un solo dígito. Mientras tanto, la generación de energía, a través de los sistemas de sellado de turbinas, añade una contribución modesta en los dígitos bajos de un solo dígito.

Análisis Geográfico

Asia Pacífico representó el 39,72% de los ingresos globales en 2025, convirtiéndola en la región con la mayor participación del mercado de bombas de vacío. Este liderazgo refleja el impulso de China por localizar equipos, la expansión de la producción de chips de memoria de Corea del Sur y la arraigada base de proveedores de Japón. Fabricantes nacionales como Wintek y Kashiyama están ganando pedidos en líneas de semiconductores de nodos maduros y fotovoltaicas a medida que los controles de exportación de los Estados Unidos restringen la importación de herramientas avanzadas. Samsung y SK Hynix juntos representaron una quinta parte de la demanda regional al añadir bombas para memoria de alto ancho de banda y pilas NAND 3D con más de 200 capas. La segunda planta de revisión de Ebara en Corea del Sur fortalece aún más la capacidad de servicio local.

Oriente Medio es la región de más rápido crecimiento, con una CAGR prevista del 7,89% hasta 2031. Los proyectos Este y Sur del Campo Norte de Qatar Energy despliegan cada uno hasta 15 grandes unidades de paletas rotativas o de anillo líquido, impulsando contratos por más de USD 100 millones. La construcción petroquímica de la Visión 2030 de Arabia Saudita y los programas de hidrógeno de los Emiratos Árabes Unidos añaden demanda de bombas turbomoleculares compatibles con el hidrógeno. Las inversiones anunciadas en GNL, petroquímica y desalinización en toda la región superan los USD 300 mil millones, un proceso que se espera que duplique el tamaño del mercado de bombas de vacío allí durante el período de pronóstico. La creciente adopción de plataformas de mantenimiento predictivo también debería ampliar los flujos de ingresos de posventa.

América del Norte generó aproximadamente el 11% de las ventas globales de 2025, y esta participación aumentará a medida que la planta del Condado de Genesee de Edwards Vacuum y el complejo de Ohio de Intel por USD 100 mil millones alcancen volumen, reduciendo los plazos de entrega a cuatro semanas y cumpliendo las reglas de contenido nacional de la Ley CHIPS. Europa, con aproximadamente el 3%, debería ver ganancias incrementales de las gigafábricas de baterías y las líneas de electrolizadores de REPowerEU que necesitan sistemas de secado de alto vacío y pruebas de fugas. América del Sur y África juntas representan una participación de dígito medio único, con el sector de pulpa de Brasil y las plantas petroquímicas de Sudáfrica anclando pedidos mientras que los proyectos mineros y de infraestructura crean oportunidades adicionales.

Panorama regulatorio

Las bombas de vacío vendidas en Europa suelen cumplir los requisitos de seguridad de la norma EN 1012-2:1996+A1:2009, que abarca aspectos de diseño, instalación, funcionamiento y mantenimiento de las bombas de vacío. En aplicaciones de semiconductores, los compradores también se remiten a los controles de seguridad de equipos y contaminación de estilo SEMI S2, lo que refuerza las prácticas de documentación, validación e instalación que favorecen configuraciones secas y de bajo retroflujo probadas.

La política comercial y de sustancias químicas también está influyendo en las decisiones de adquisición y en la elección de productos. En Estados Unidos, las bombas de vacío clasificadas bajo el código HTS 8414.10.00.00 están sujetas a un arancel NMF del 2,5%, mientras que los recargos temporales sobre maquinaria han enfrentado incertidumbre legal en 2026, lo que añade variabilidad a la planificación de costos de importación. Por separado, el endurecimiento de las normas relacionadas con los PFAS en América del Norte y Europa está acelerando el alejamiento de los regímenes de lubricantes dependientes de PFAS hacia arquitecturas secas y fluidos reformulados, con implicaciones de cumplimiento y adaptación para las flotas instaladas selladas con aceite.

Análisis de la cadena de valor

La cadena de valor comienza con insumos ascendentes como rotores y carcasas mecanizados, revestimientos poliméricos y cerámicos de alta temperatura para compatibilidad con procesos corrosivos, imanes de tierras raras para motores turbomoleculares de alta velocidad, y electrónica integrada (accionamientos, sensores y módulos de conectividad) para funciones de bombas inteligentes. Estos insumos pasan a la fabricación y el ensamblaje de precisión, seguidos de la ingeniería de aplicaciones y una larga calificación por parte del cliente, particularmente en fábricas de semiconductores, donde la calificación de bombas normalmente lleva de 6 a 9 meses y se utilizan configuraciones de vacío a nivel de equipo y punto de uso para aislar los riesgos de contaminación.

En el tramo posterior, los fabricantes de equipos originales (OEM) y los socios de canal suministran bombas directamente a los usuarios finales (fábricas de semiconductores, plantas de GNL, líneas de baterías, plantas de llenado y acabado farmacéutico) y a integradores de equipos que construyen sistemas de grabado, deposición o liofilización. La puesta en marcha, la logística de repuestos y la capacidad de servicio en campo siguen siendo factores diferenciadores, ya que el tiempo de actividad y el control de la contaminación impulsan las decisiones de compra, aunque los servicios de posventa quedan fuera del alcance de este informe. Los esfuerzos de regionalización se manifiestan en la capacidad y la localización de la cadena de suministro, incluido el caso de Edwards Vacuum, que recibió hasta 18 millones de USD en apoyo de la CHIPS and Science Act vinculado al establecimiento de fabricación nacional de bombas de vacío secas en el condado de Genesee, Nueva York, lo que reduce los plazos de entrega y la exposición a la volatilidad comercial y de componentes.

Panorama Competitivo

Busch Group, Atlas Copco, Pfeiffer Vacuum+Fab Solutions, Ingersoll Rand y ULVAC controlaron conjuntamente aproximadamente el 45-50% de los ingresos globales en 2025, lo que indica un mercado de bombas de vacío moderadamente consolidado. Busch fortaleció su posición al integrar Centrotherm Clean Solutions en Pfeiffer Vacuum+Fab Solutions, creando una única marca que abarca bombas turbomoleculares, compresores de tornillo seco y sistemas de abatimiento de gases de escape de semiconductores. Atlas Copco continúa aprovechando Edwards Vacuum como su brazo de semiconductores, mientras que el cambio de marca de Pfeiffer destaca un giro deliberado hacia ofertas de plantas de fabricación llave en mano. Estos movimientos tienen como objetivo asegurar posiciones de herramienta de registro plurianuales con fabricantes de chips y capturar contratos de posventa de mayor margen. Como resultado, el nivel superior está ampliando la brecha de capacidades frente a los rivales de tamaño mediano.

Edwards Vacuum obtuvo un premio de USD 18 millones de la Ley CHIPS y se comprometió a invertir USD 300 millones para construir la primera fábrica de bombas secas en los Estados Unidos, un paso que acorta los ciclos de entrega de 12-16 semanas a aproximadamente 4 semanas para las plantas de fabricación nacionales. Ebara abrió una segunda planta de revisión en Corea del Sur y lanzó la línea de bombas secas EV-X con rotores recubiertos de cerámica para satisfacer las químicas de grabado corrosivas. Graham Corporation se expandió hacia la turbomaquinaria para lanzamiento espacial, con un libro de pedidos de USD 22 millones que apoya la inversión en pruebas criogénicas. Estos compromisos de capital destacan una tendencia más amplia hacia la fabricación regional y la diversificación en aplicaciones especializadas. También subrayan cómo los incentivos gubernamentales y los cambios en los mercados finales están reformando las prioridades competitivas.

Kashiyama, Becker, Wintek y otros proveedores de nivel medio apuntan a clientes de baterías y alimentos con diseños modulares de garra seca y tornillo que cuestan entre un 20 y un 30% menos que los equivalentes de primer nivel, pero carecen de presencia de servicio global. La digitalización es un campo de batalla emergente, ya que el portal de comercio electrónico multilingüe de Pfeiffer Vacuum+Fab Solutions agrupa los catálogos de Busch y Pfeiffer en una única interfaz, reduciendo los tiempos de cotización y capturando ventas de repuestos de posventa. Varias empresas emergentes están experimentando con carcasas de bomba de titanio impresas en 3D que reducen los plazos de entrega personalizados de 12 semanas a tres, aunque la certificación del código de la Sociedad Americana de Ingenieros Mecánicos todavía limita una adopción más amplia. En conjunto, estas dinámicas sugieren un panorama en el que las capacidades de servicio, las herramientas digitales y las innovaciones en materiales influirán cada vez más en los cambios de participación, alejándose de la diferenciación tradicional de hardware.

Líderes de la Industria de Bombas de Vacío

Atlas Copco AB

ULVAC Inc.

Flowserve Corporation

Agilent Technologies

Shimadzu Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está generando un espacio en blanco en torno a las plataformas de vacío seco de calidad para semiconductores que combinan materiales de servicio pesado, manejo de polvos y diagnósticos conectados para etapas de grabado y deposición (CVD, ALD/PEALD, epitaxia y grabado) que utilizan gases reactivos y corrosivos. Hojas de ruta de productos con nombre propio, como el posicionamiento de la bomba seca de servicio pesado Ganymede de Edwards Vacuum, junto con un énfasis más amplio de los proveedores en el monitoreo remoto y el mantenimiento basado en condiciones, apuntan a una diferenciación que se traslada del hardware independiente a paquetes específicos para aplicaciones que reducen el tiempo de inactividad no programado y simplifican la planificación del mantenimiento.

Una segunda área de oportunidad es la resiliencia y localización de la cadena de suministro multirregional para clientes expuestos a la volatilidad comercial y de costos de insumos, particularmente donde los imanes de tierras raras y la electrónica de precisión son cuellos de botella. Las señales del sector indican que las inversiones en la cadena de suministro y la capacidad están siendo rastreadas y financiadas, incluido el informe de la Semiconductor Industry Association sobre 319 millones de USD en inversiones específicas relacionadas con la infraestructura de fabricación de bombas de vacío secas de calidad para semiconductores a principios de 2024. En paralelo, las ampliaciones en fábricas de semiconductores, trenes de GNL y líneas de recubrimiento y secado de electrodos de baterías están aumentando la demanda de entregas más rápidas y una cobertura de servicio más amplia, lo que crea espacio para proveedores que puedan calificar más rápido, ofrecer paquetes optimizados en términos energéticos y estandarizar plataformas en múltiples sitios y geografías.

Desarrollos recientes del sector

- Junio de 2026: Atlas Copco presentó la serie de bombas de vacío GHS 402-902 VSD+ con un elemento de tornillo inyectado en aceite, un motor IE5 y conectividad HEX@ para aplicaciones como el termoformado y el enfriamiento de alimentos. El lanzamiento destaca el avance hacia clases de eficiencia de motor más altas y funciones de monitoreo conectado que respaldan la gestión energética y el mantenimiento basado en condiciones en instalaciones de vacío industrial.

- Marzo de 2026: Atlas Copco presentó la bomba de vacío de tornillo seco DHS 3000 VSD+, que utiliza un diseño de rotor asimétrico patentado y un motor IE4, y la posicionó para tareas industriales de gran caudal, incluidos el procesamiento de papel y el envasado de alimentos. Al destacar un ahorro energético de hasta el 50% y un funcionamiento en seco, el lanzamiento refuerza el cambio hacia paquetes de menor costo operativo y diseños sin aceite en procesos sensibles a la contaminación.

- Noviembre de 2024: ULVAC anunció el lanzamiento de la bomba de vacío rotativa de aceite GV135. El producto añade capacidad y opciones en el segmento sellado con aceite utilizado en aplicaciones industriales generales, al tiempo que subraya que las tecnologías húmedas siguen siendo relevantes donde los requisitos de costo inicial y tolerancia de proceso continúan favoreciendo las plataformas rotativas convencionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de bombas de vacío incluye los ingresos generados por la venta de nuevas unidades de bombas de vacío destinadas a crear y mantener el vacío en procesos industriales, científicos y comerciales. El dimensionamiento se limita a los conjuntos de bombas que se cotizan y comercializan como productos distintos dentro de la cadena de suministro.

Exclusiones del alcance: las bombas reacondicionadas, las piezas de posventa, las flotas de alquiler y los servicios de mantenimiento en campo quedan excluidos del valor de mercado.

Descripción general de la segmentación

- Por Principio de Bomba

- Mecánica

- Rotativa

- Alternativa

- Cinética

- Dinámica

- Atrapamiento

- Criogénica

- Captación

- Iónica

- Mecánica

- Por Lubricación

- Bombas de Vacío Secas

- Bombas de Vacío Selladas con Aceite / Húmedas

- Por Nivel de Vacío

- Rugoso / Bajo

- Medio

- Alto

- Ultra-Alto / Extremo

- Por Industria de Usuario Final

- Petróleo y Gas

- Semiconductores y Electrónica

- Farmacéutica y Biotecnología

- Procesamiento Químico

- Alimentos y Bebidas

- Generación de Energía

- Fabricación de Baterías

- Madera, Papel y Pulpa

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la estructura inicial del mercado, utilizamos fuentes públicas que muestran cómo evolucionan las industrias de uso final y los ecosistemas de producción, y luego vinculamos esas señales con la demanda de equipos de vacío. Las fuentes habituales incluyen las estadísticas de fabricación de la Oficina del Censo de EE. UU., los datos de producción industrial de Eurostat, los flujos comerciales de UN Comtrade, la Agencia Internacional de Energía para indicadores de energía e industria de procesos, y las World Semiconductor Trade Statistics para el contexto del ciclo de semiconductores.

Junto con ello, revisamos informes anuales de empresas, presentaciones a inversionistas, transcripciones de resultados, sitios web de asociaciones y cobertura de prensa reputada para comprender los cambios en la combinación de productos, como los diseños secos frente a los sellados con aceite, y la adopción según los niveles de vacío. Se utilizan suscripciones pagas selectas solo para inteligencia financiera de empresas, panoramas de patentes y verificaciones a nivel de envíos de importación o exportación cuando los datos públicos no son suficientemente detallados. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental, especialmente donde los datos públicos no desglosan claramente los ingresos por bombas según el uso final o el nivel de vacío. Hablamos con participantes de toda la cadena de valor, como fabricantes de bombas, distribuidores, integradores de sistemas y usuarios finales en industrias de proceso y electrónica, y también equilibramos las perspectivas entre las principales regiones de demanda para que las suposiciones no se inclinen hacia una sola geografía.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 15% | Gerentes: 60% | Américas: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se utilizan la producción industrial, las adiciones de capacidad de semiconductores y los indicadores de actividad de la industria de procesos para reconstruir el conjunto de demanda de equipos de generación de vacío por región, que luego se traduce en ingresos utilizando la combinación de productos y las bandas de precios habituales. Para mantener los totales realistas, se utilizan después aproximaciones selectivas de abajo hacia arriba, como desgloses muestreados de ingresos de proveedores, verificaciones de canal para el movimiento de volumen y comprobaciones de coherencia mediante rangos de precio de venta promedio según el principio de bomba y el nivel de vacío.

En el modelo, unas pocas variables prácticas hacen la mayor parte del trabajo, incluida la proporción de adopción de tecnología seca frente a sellada con aceite, el cambio hacia niveles de vacío más altos en usos de electrónica y recubrimiento, los ciclos de reemplazo en plantas de proceso y los patrones de expansión de la fabricación regional. Dado que algunas aplicaciones adquieren bombas como parte de sistemas empaquetados, tratamos las unidades integradas con cuidado y las contabilizamos solo cuando la bomba se cotiza como un conjunto discreto. Para la previsión, se utiliza un análisis de escenarios con un caso base anclado en las opiniones de expertos sobre los ciclos de gasto en semiconductores, las expectativas de producción industrial y las carteras de proyectos de energía y químicos, y las suposiciones se actualizan cuando la retroalimentación primaria muestra un cambio sostenido en el comportamiento de los pedidos.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes antes de la aprobación final, incluidas la direccionalidad de las importaciones y exportaciones, los cronogramas de expansión de plantas y las series de actividad industrial publicadas que deberían correlacionarse con la demanda de equipos de vacío. Cuando una región o uso final muestra un salto inusual, se revisan de nuevo los insumos, se reconsidera la lógica de precios y se realizan llamadas de seguimiento para confirmar si el cambio es real o un artefacto del modelo.

Se sigue un proceso de revisión interna de varios pasos para que los cálculos, las unidades y los tratamientos de divisas se mantengan coherentes entre años y regiones. El informe se actualiza anualmente, y se realizan actualizaciones intermedias si eventos materiales modifican de manera significativa la demanda, las restricciones de suministro o los precios. Antes de la entrega, se completa una revisión final para que la versión que reciben los clientes refleje la visión validada más reciente.

Comparación de la estimación del mercado de bombas de vacío de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para las bombas de vacío a menudo difieren porque las condiciones límite no siempre son las mismas, incluso cuando el nombre del tema parece idéntico. Las diferencias suelen manifestarse en qué se cuenta como venta de bomba, cómo se tratan los sistemas empaquetados, y si los ingresos por servicio y reacondicionamiento se combinan con el valor del producto.

Las señales de expansión de fábricas de semiconductores, la dirección de la producción industrial y las verificaciones de flujos comerciales son la evidencia utilizada para mantener la estimación de Mordor Intelligence vinculada a los conjuntos de bombas nuevas vendidas dentro de un conjunto de demanda repetible, en lugar de ingresos más amplios por soluciones de vacío. Las diferencias también provienen de la rapidez con que los precios de venta promedio aumentan con el tiempo, de si el caso base es conservador o agresivo respecto a los ciclos de electrónica, y de la frecuencia con la que se actualizan los modelos para reflejar el momento cambiario y los cambios macroeconómicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,49 mil millones de USD (2025) | |

| Consultora Global A | 6,64 mil millones de USD (2025) | Utiliza una base de ingresos más estrecha implícita en su serie de crecimiento (la TCAC comienza a partir de un valor de 2026), y el resumen público del alcance no separa claramente los conjuntos de bombas discretos de las soluciones empaquetadas, lo que puede comprimir el total de 2025. |

| Editorial Comercial B | 5,83 mil millones de USD (2025) | La definición parece más amplia y basada en tendencias, y podría combinar la demanda industrial y comercial con narrativas tecnológicas sin excluir claramente el reacondicionamiento, el servicio o las capas de soluciones, lo que cambia lo que se trata como ingresos de mercado. |

La dispersión entre las tres cifras se explica principalmente por lo que se incluye en el límite del producto y cómo se trasladan las suposiciones de precios y ciclos al año base. Al limitar el recuento a conjuntos de bombas nuevas, utilizar señales de demanda observables como verificaciones cruzadas y documentar cómo se manejan las compras de sistemas mixtos, nuestra cifra sigue siendo rastreable a pasos claros que pueden repetirse cuando cambian los insumos.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de bombas de vacío hasta 2031?

Se espera que el mercado de bombas de vacío se expanda a una CAGR del 6,83% de 2026 a 2031.

¿Qué principio de bomba está creciendo más rápido?

Se proyecta que las arquitecturas de atrapamiento, incluidos los diseños criogénicos y de captación, aumenten a una CAGR del 7,29% a medida que escalan las necesidades de ultra-alto vacío.

¿Por qué están ganando popularidad las bombas de vacío secas?

Los diseños secos evitan las restricciones de lubricantes PFAS, minimizan el reflujo de hidrocarburos y reducen los costos totales de propiedad a pesar de los precios iniciales más altos.

¿Qué región crecerá más rápido?

Oriente Medio está previsto para el crecimiento más rápido, con una CAGR de aproximadamente el 7,89%, impulsado por inversiones en GNL e hidrógeno verde.

¿Cómo influirán las gigafábricas de baterías en la demanda?

Cada gigavatio-hora de capacidad de baterías requiere entre USD 15 y 25 millones en equipos de vacío, impulsando la CAGR más alta del 8,67% entre los segmentos de usuarios finales.

¿Qué impacto tienen los precios de las tierras raras en los costos de las bombas?

Los picos en el precio del neodimio han añadido hasta USD 1.200 por unidad turbomolecular, presionando los márgenes y fomentando la exploración de alternativas de motores.

Última actualización de la página el: