Tamaño y Participación del Mercado de Bombas de Vacío de Anillo Líquido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

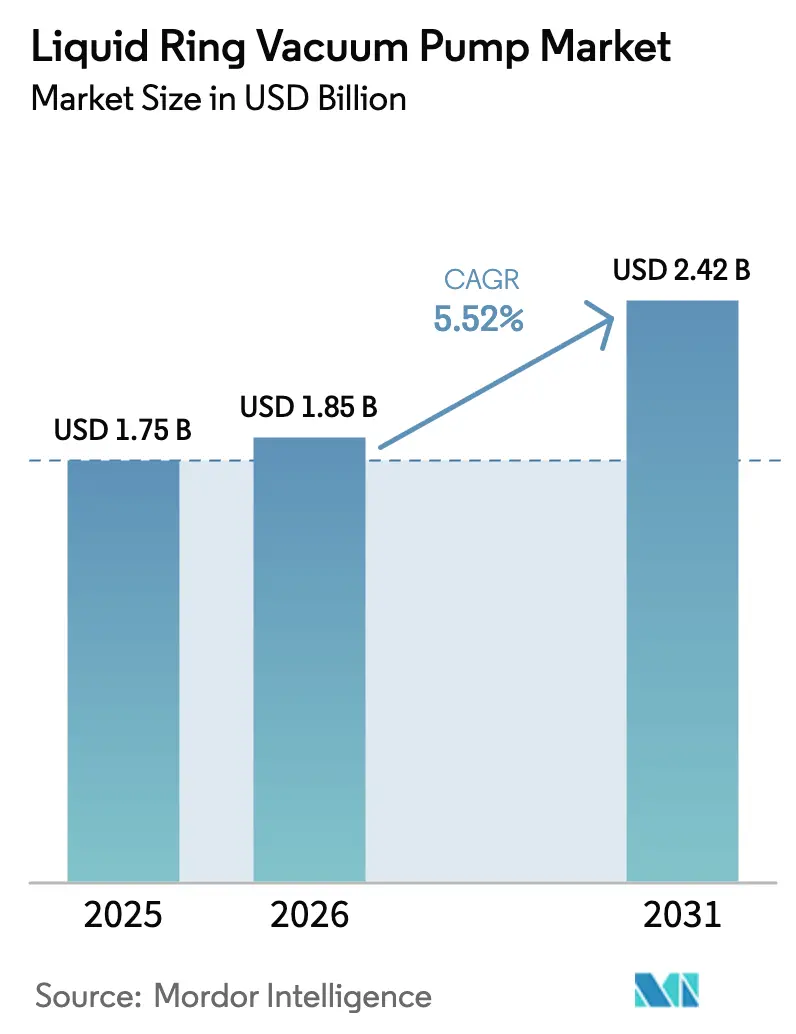

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Vacío de Anillo Líquido por Mordor Intelligence

El tamaño del mercado de bombas de vacío de anillo líquido fue valorado en USD 1.750 millones en 2025 y se estima que crecerá desde USD 1.850 millones en 2026 hasta alcanzar USD 2.420 millones en 2031, a una CAGR del 5,52% durante el período de previsión (2026-2031). El crecimiento se ha centrado en las ampliaciones de capacidad química en Asia-Pacífico, la continua migración de productores farmacéuticos hacia sistemas de recuperación de solventes y las constantes inversiones en reciclaje de pasta y papel. La construcción en acero inoxidable ganó protagonismo a medida que las operaciones procesaban corrientes más corrosivas, mientras que las configuraciones bifásicas ganaron cuota en aplicaciones que requieren vacíos más profundos. Las capacidades de escala media (501–5.000 m³/h) dominaron la demanda porque se adaptan a la mayoría de las unidades de proceso independientes y ofrecen costos de capital y operación equilibrados. La intensidad competitiva aumentó a medida que los líderes globales añadieron modernizaciones eficientes en el uso del agua, y los fabricantes regionales aprovecharon la agilidad de precios para ganar pedidos sensibles al costo. Sin embargo, el endurecimiento de las normas de eficiencia energética en la Unión Europea y el oeste de América del Norte frenó la adopción en ciclos de baja intensidad que podrían migrar hacia alternativas de tornillo seco.

Conclusiones Clave del Informe

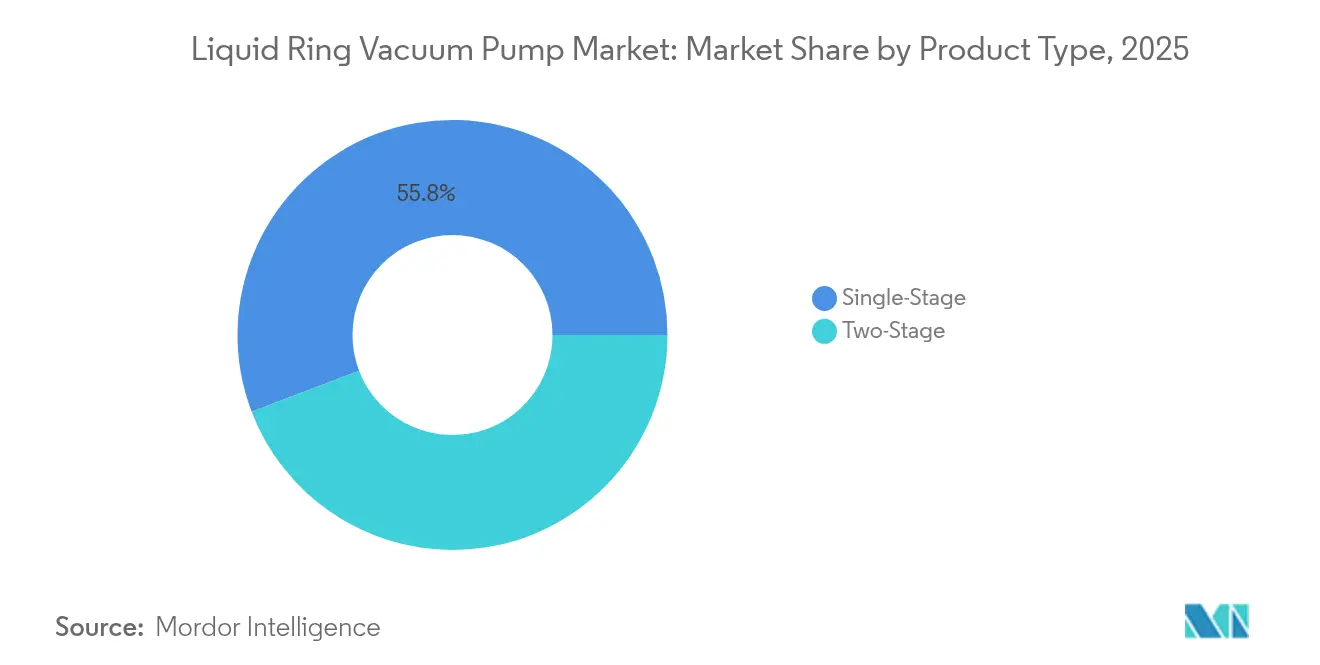

- Por tipo de producto, las unidades monofásicas lideraron con el 55,80% de la participación del mercado de bombas de vacío de anillo líquido en 2025, mientras que se proyecta que los modelos bifásicos avancen a una CAGR del 6,55% hasta 2031.

- Por material, el acero inoxidable capturó el 48,90% de la participación en ingresos en 2025; se prevé que otros materiales se expandan a una CAGR del 7,02% hasta 2031.

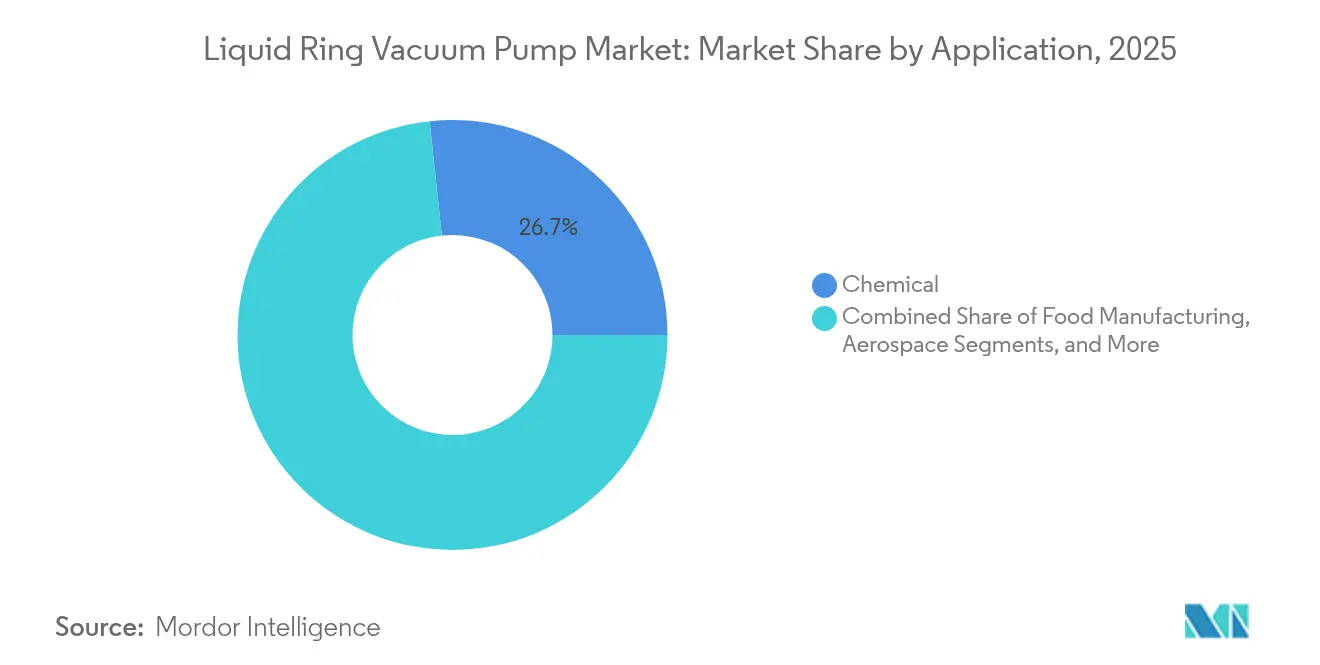

- Por aplicación, el procesamiento químico mantuvo el 26,70% de la participación del tamaño del mercado de bombas de vacío de anillo líquido en 2025, aunque los usos farmacéuticos crecen a una CAGR del 7,66% hasta 2031.

- Por capacidad, el rango de 501–5.000 m³/h representó el 38,90% de la participación en 2025 y sigue siendo el líder en volumen, mientras que los sistemas de >15.000 m³/h están proyectados para registrar una CAGR del 6,76% hasta 2031.

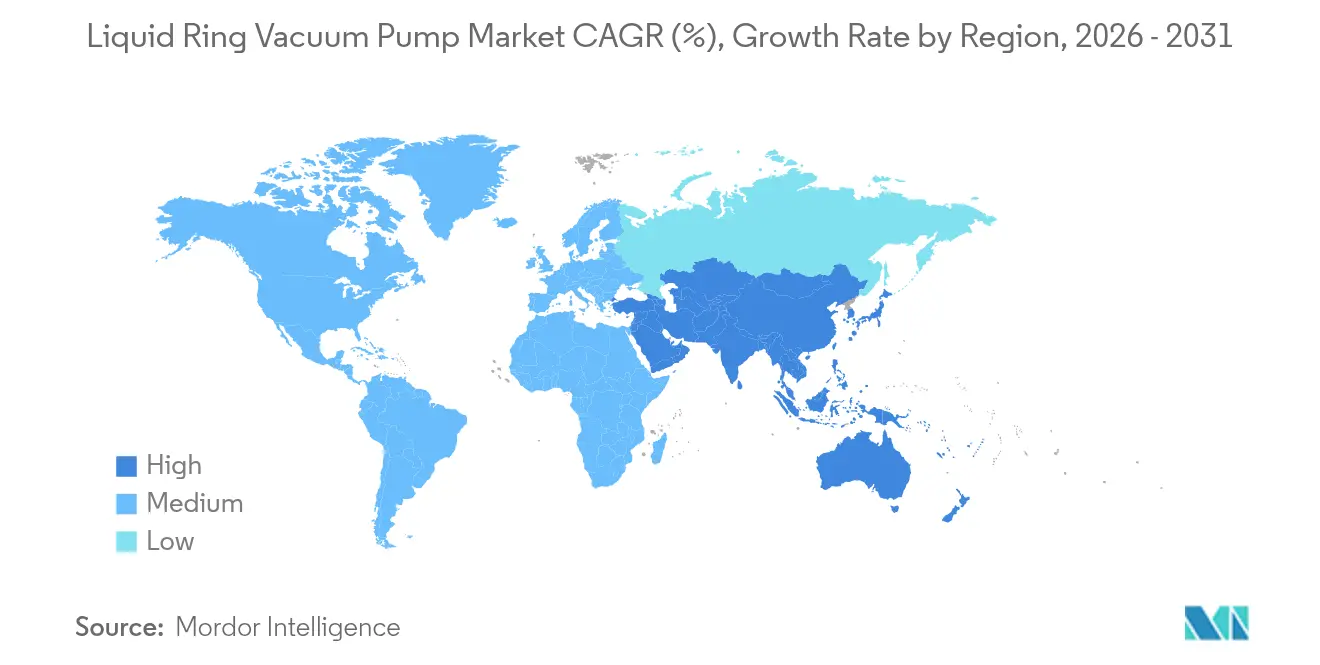

- Por geografía, Asia-Pacífico dominó con el 43,00% de participación en 2025 y avanza a una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Vacío de Anillo Líquido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de la capacidad de procesamiento químico en APAC | +1.8% | Núcleo APAC, extensión hacia MEA | Mediano plazo (2-4 años) |

| Transición de sistemas de vacío seco a modernizaciones de anillo líquido eficientes en agua | +0.7% | Global, concentrado en regiones propensas a la sequía | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de emisión de solventes en farmacéutica y envases de alimentos | +0.9% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Auge en los molinos de reciclaje de pasta y papel | +0.6% | América del Norte, Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Crecimiento de las estaciones de vacío para electrolizadores de hidrógeno verde | +0.8% | UE y América del Norte, proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Demanda de bombas de gran capacidad en proyectos de refinación de litio | +0.5% | APAC, América del Sur, emergente en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de la capacidad de procesamiento químico en APAC

Los productores químicos de Asia-Pacífico continuaron añadiendo plantas de escala mundial que requieren vacío confiable para gestionar corrientes húmedas y corrosivas. Los proyectos de etileno de China por sí solos especificaron entre 15 y 25 grandes sistemas de anillo líquido por complejo, impulsando la demanda agregada hasta 2030. [1]Chemical & Engineering News, "China domina las adiciones de capacidad global de etileno," cen.acs.org El impulso de India en química de especialidad elevó de manera similar los requisitos de vacío para destilación y cristalización. Los parques químicos integrados favorecieron las estaciones de vacío centralizadas donde las unidades de anillo líquido ofrecen un rendimiento continuo con un tiempo de inactividad mínimo. Los pedidos de sistemas a menudo incluían monitoreo digital para maximizar el tiempo de funcionamiento, generando nuevos ingresos por servicios para los fabricantes de equipos originales.

Endurecimiento de las normas de emisión de solventes en farmacéutica y envases de alimentos

La Agencia de Protección Ambiental de los Estados Unidos ordenó una recuperación de solventes del 99,5% para los conductos de ventilación farmacéuticos en 2024, lo que impulsó actualizaciones generalizadas desde bombas selladas con aceite o secas hacia modelos de anillo líquido que pueden utilizar líquidos de sello compatibles y evitar riesgos de contaminación.[2]MD-Kinney, "Anillo Líquido Bifásico KLRC," md-kinney.com Los reguladores europeos adoptaron umbrales análogos, y los primeros adoptantes reportaron mejoras en la recuperación de solventes del 15 al 20%. La adopción se extendió a las líneas de envasado de alimentos que manejan solventes de grado alimentario donde los controles de contaminación son igualmente estrictos.

Auge en los molinos de reciclaje de pasta y papel

Los molinos de América del Norte añadieron más de 2 millones de toneladas de capacidad de reciclaje en 2024, instalando cada uno entre 8 y 12 bombas de anillo líquido para gestionar las etapas de destintado y deshidratación. La tolerancia de las bombas a los sólidos en suspensión prolongó los intervalos de servicio en un 25% en comparación con las alternativas secas, reduciendo los costos de tiempo de inactividad. Se realizaron actualizaciones similares en Europa a medida que los molinos buscaban ahorros de energía mediante una mayor consistencia del vacío.

Crecimiento de las estaciones de vacío para electrolizadores de hidrógeno verde

Los proyectos de electrolizadores de clase gigavatio en Alemania y los Estados Unidos especificaron unidades de anillo líquido para la evacuación de pilas cargadas de humedad. La compatibilidad de la tecnología con líquidos de sello de agua cumplió con las estrictas exigencias de pureza, evitando trazas de hidrocarburos que pueden envenenar las celdas de combustible. Cada instalación de GW requirió entre cuatro y seis unidades, formando un nicho lucrativo para los fabricantes de equipos originales con diseños resistentes a la corrosión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos cargos por consumo de agua en regiones propensas a la sequía | -0.4% | Oeste de América del Norte, Australia, partes de APAC | Corto plazo (≤ 2 años) |

| Penalizaciones de eficiencia energética frente a la tecnología de tornillo seco en ciclos de baja intensidad | -0.3% | UE, América del Norte (mercados regulados en energía) | Mediano plazo (2-4 años) |

| Escasez de acero inoxidable reciclado de grado fundición | -0.2% | Global, aguda en los centros de fabricación de APAC | Largo plazo (≥ 4 años) |

| Aumento del costo de cumplimiento de la prohibición de PFAS para la eliminación de agua de proceso | -0.1% | América del Norte, UE, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos cargos por consumo de agua en regiones propensas a la sequía

Los precios industriales del agua alcanzaron USD 8,50 por m³ en California durante 2024, lo que encareció la operación de las bombas de anillo líquido de flujo continuo. Los usuarios adoptaron circuitos de circuito cerrado que redujeron el agua de reposición hasta en un 90%, pero el gasto inicial ralentizó los calendarios de reemplazo. Algunas aplicaciones de baja intensidad migraron completamente hacia diseños de tornillo seco para evitar las tarifas del agua, comprimiendo el crecimiento del volumen del mercado en estas áreas.

Penalizaciones de eficiencia energética frente a la tecnología de tornillo seco

Los diseños de anillo líquido consumieron aproximadamente un 30% más de electricidad que las bombas de tornillo seco a cargas parciales, una desventaja amplificada por las tarifas eléctricas europeas de USD 0,17 por kWh en 2024. Los regímenes de precio del carbono impusieron costos adicionales sobre los kilovatios-hora, orientando a los operadores de procesos por lotes hacia unidades secas de alta eficiencia. Sin embargo, donde prevalecían los vapores condensables, los usuarios valoraban la estabilidad del rendimiento de anillo líquido por encima de los ahorros teóricos de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Bifásicos Ganan Terreno

Las unidades monofásicas mantuvieron el 55,80% de la participación del mercado de bombas de vacío de anillo líquido en 2025 gracias a su simplicidad y menor costo de capital. La configuración satisfizo las necesidades de vacío de hasta 26 inHg para aplicaciones de hormigón, papel y procesos generales. Los modelos bifásicos, sin embargo, se expandieron a una CAGR del 6,55%, asegurando pedidos en secado farmacéutico y destilación de química de especialidad donde las presiones finales por debajo de 29 inHg son obligatorias.

La arquitectura bifásica proporcionó un vacío más profundo sin sellos de aceite, minimizando la contaminación del producto y permitiendo la recuperación de solventes. Aunque el gasto de capital fue mayor, los operadores aceptaron la prima por calidad y cumplimiento normativo. Los diseños monofásicos mantuvieron su preferencia en servicios abrasivos o sucios porque la menor cantidad de componentes simplificó los ciclos de mantenimiento que superan las 8.000 horas entre fallos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Acero Inoxidable se Acelera

El acero inoxidable capturó el 48,90% de la participación en 2025, reflejando el cambio de las industrias de proceso hacia corrientes corrosivas y de alta pureza. El crecimiento se situó en una CAGR del 7,02% hasta 2031, ya que los grados 316L se convirtieron en estándar en las instalaciones farmacéuticas para satisfacer las auditorías de limpieza de la FDA. El hierro fundido continuó sirviendo a los sectores sensibles al costo —pasta, papel e industria general— donde el riesgo de ataque químico se mantuvo bajo.

Las bombas de aleación y compuestos cubrieron nichos reducidos como el servicio marino en alta mar o entornos que exigen reducción de peso. Sin embargo, la tecnología de acero inoxidable dominó las licitaciones donde la contaminación era inaceptable, y los líderes del mercado ampliaron sus carteras de acero inoxidable con opciones de accionamiento magnético que eliminaron las fugas por el sello del eje.

Por Aplicación: El Sector Farmacéutico se Acelera

Las aplicaciones de procesamiento químico mantuvieron el 26,70% del volumen de 2025, anclando el mercado de bombas de vacío de anillo líquido. Sin embargo, los proyectos farmacéuticos ofrecieron una ventaja de CAGR del 7,66%, impulsados por las restricciones de emisiones y los mandatos de recuperación de solventes. El segmento especificó regularmente circuitos de líquido de sello de circuito cerrado que reciclan los solventes capturados, mejorando la economía de recuperación de la inversión.

La fabricación de alimentos también adoptó la tecnología para garantizar el manejo de vapores libre de contaminación cumpliendo con los códigos de higiene. Las operaciones de autoclave aeroespacial y pintura automotriz generaron pedidos estables, y los productores de petróleo en alta mar valoraron la tolerancia del anillo líquido para gases húmedos y ácidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: Predominan los Sistemas de Escala Media

El rango de 501–5.000 m³/h controló el 38,90% de la demanda de 2025, equilibrando el costo de capital con las necesidades de flujo de las unidades de proceso individuales. Se prevé que los módulos grandes de más de 15.000 m³/h alcancen una CAGR del 6,76% a medida que los parques integrados centralicen la generación de vacío. Por el contrario, las bombas de escala de laboratorio de ≤500 m³/h se orientaron a instalaciones piloto y líneas de I+D.

Los constructores de paquetes comercializaron bastidores modulares de escala media que pueden conectarse en paralelo, permitiendo una expansión de capacidad por fases. Las capacidades mayores incluyeron etapas redundantes y controles avanzados para salvaguardar el tiempo de funcionamiento de los complejos de múltiples unidades.

Análisis Geográfico

Asia-Pacífico mantuvo el 43,00% de participación en 2025 y estaba en camino de alcanzar una CAGR del 7,32% a medida que proliferaban los proyectos petroquímicos, de química de especialidad y semiconductores. China amplió su producción de etileno en más de 20 millones de toneladas anuales, integrando cada complejo una extensa infraestructura de anillo líquido. Se proyectaba que el sector químico de India alcanzara USD 300.000 millones en 2025, con plantas de química de especialidad que demandaban bombas de acero inoxidable tolerantes a solventes agresivos. La reubicación del sudeste asiático de la fabricación química de nivel medio apoyó aún más la demanda regional.

América del Norte experimentó reemplazos constantes vinculados a la capacidad farmacéutica y a los petroquímicos derivados del esquisto. Los créditos de eficiencia energética incentivaron las modernizaciones hacia diseños de circuito cerrado, mientras que las operaciones de arenas bituminosas y procesamiento de gas en Canadá favorecieron grandes unidades de acero inoxidable adecuadas para gases abrasivos cargados de agua. El crecimiento químico de México por la relocalización también impulsó las ventas de sistemas de escala media.

Europa se centró en paquetes optimizados energéticamente que integraban recuperación de calor y variadores de velocidad. Los clústeres farmacéuticos de Alemania, Suiza e Irlanda actualizaron a equipos bifásicos de acero inoxidable para el cumplimiento de validación. Las expansiones petroquímicas de Oriente Medio bajo Visión 2030 adoptaron grandes conjuntos de hierro fundido y acero inoxidable diseñados para servicio en desierto las 24 horas del día, los 7 días de la semana, y la refinación de litio en América del Sur comenzó a especificar líneas de alta capacidad, señalando una futura oportunidad de exportación para los fabricantes de equipos originales globales.

Panorama Competitivo

El mercado de bombas de vacío de anillo líquido se mantuvo moderadamente concentrado. Atlas Copco, Flowserve y Nash aprovecharon amplias líneas de productos, depósitos globales de repuestos y suites de monitoreo digital. La adquisición de Kyungwon Machinery por parte de Atlas Copco en 2025 profundizó los vínculos con semiconductores en Corea del Sur y apoyó el servicio localizado.[4]Water Online, "Atlas Copco lanza una gama inteligente, duradera y eficiente de bombas de vacío de anillo líquido con tecnología VSD dual," wateronline.com Flowserve amplió las modernizaciones de posventa que combinan circuitos de agua de circuito cerrado con intercambiadores de calor, atendiendo a clientes en zonas de sequía. Nash promovió unidades de accionamiento magnético para reducir los fallos de sello en medios corrosivos.

Los competidores regionales Guangdong Kenflo y PPI Pumps capturaron pedidos de productos básicos ofreciendo modelos simplificados de hierro fundido con plazos de entrega más cortos. El fabricante japonés Miura introdujo una bomba con carcasa de resina que reduce el peso en un 20%, orientada a los mercados marinos donde el ahorro de peso reduce el consumo de combustible. Las solicitudes de patentes se concentraron en rodamientos magnéticos y variadores de velocidad integrados, prometiendo ahorros de energía del 8 al 12% e intervalos de revisión ampliados.

El enfoque estratégico se desplazó hacia la ingeniería de aplicaciones en hidrógeno verde, procesamiento de litio y pasta reciclada, donde las particularidades del proceso exigían materiales y profundidades de vacío personalizados. Los ingresos por servicios crecieron a medida que los clientes optaron por suscripciones de mantenimiento predictivo para minimizar las paradas no planificadas.

Líderes de la Industria de Bombas de Vacío de Anillo Líquido

Atlas Copco AB

Flowserve Corporation

Ingersoll Rand Inc.

Graham Corporation

Busch SE (Busch Vacuum Solutions)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Miura lanzó la bomba con carcasa de resina MEA-37E, reduciendo el peso del conjunto en un 20% para plataformas en alta mar.

- Mayo de 2025: el Laboratorio Nacional Oak Ridge patentó un método de extrusión asistida por vacío que redujo la porosidad del polímero en un 75% y abre nuevas aplicaciones para bombas.

- Febrero de 2025: Graham Corporation anunció una expansión de planta por USD 17,6 millones tras asegurar un contrato de sistema de vacío de la Marina de los Estados Unidos por USD 2,1 millones.

- Enero de 2025: Atlas Copco completó la adquisición de Kyungwon Machinery por USD 465 millones para reforzar la cobertura regional en la fabricación de semiconductores.

Alcance del Informe Global del Mercado de Bombas de Vacío de Anillo Líquido

En numerosas industrias, las bombas de vacío de anillo líquido son fundamentales, garantizando procesos de vacío confiables y eficientes. Las bombas de vacío de anillo líquido son conocidas por su fiabilidad y construcción sencilla. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de bombas de vacío de anillo líquido está segmentado por tipo (Monofásico y Bifásico), por material (Hierro Fundido, Acero Inoxidable y Otros Materiales), por aplicación (Química, Fabricación de Alimentos, Aeroespacial, Automotriz, Farmacéutica, Pasta y Papel, Petróleo y Gas y Otras Aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Monofásico |

| Bifásico |

| Hierro Fundido |

| Acero Inoxidable |

| Otros Materiales |

| Química |

| Fabricación de Alimentos |

| Aeroespacial |

| Automotriz |

| Farmacéutica |

| Pasta y Papel |

| Petróleo y Gas |

| Otras Aplicaciones |

| ≤500 |

| 501-5.000 |

| 5.001-15.000 |

| >15.000 |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Monofásico | ||

| Bifásico | |||

| Por Material | Hierro Fundido | ||

| Acero Inoxidable | |||

| Otros Materiales | |||

| Por Aplicación | Química | ||

| Fabricación de Alimentos | |||

| Aeroespacial | |||

| Automotriz | |||

| Farmacéutica | |||

| Pasta y Papel | |||

| Petróleo y Gas | |||

| Otras Aplicaciones | |||

| Por Rango de Capacidad | ≤500 | ||

| 501-5.000 | |||

| 5.001-15.000 | |||

| >15.000 | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de bombas de vacío de anillo líquido en 2026?

El mercado fue valorado en USD 1.850 millones en 2026.

¿Qué segmento de aplicación se expande más rápidamente?

La fabricación farmacéutica crece a una CAGR del 7,66% hasta 2031 a medida que los productores adoptan sistemas de vacío para recuperación de solventes.

¿Por qué los países de Asia-Pacífico dominan la demanda?

Las agresivas adiciones de capacidad química en China y el crecimiento de la química de especialidad en India requieren soluciones de vacío robustas, otorgando a la región el 43,00% de participación de mercado en 2025.

¿Son las regulaciones de eficiencia energética una amenaza importante?

Sí, en los mercados regulados en energía, las bombas de vacío de anillo líquido enfrentan una penalización del 30% en consumo de energía frente a las unidades de tornillo seco, frenando la adopción en ciclos de baja intensidad.

¿Qué rango de capacidad vende más unidades?

Los modelos de escala media con capacidad de 501–5.000 m³/h mantienen el 38,90% de participación porque satisfacen los requisitos típicos de las unidades de proceso ofreciendo un equilibrio de costos.

¿Cómo están abordando los proveedores las preocupaciones por la escasez de agua?

Los principales fabricantes de equipos originales ofrecen ahora sistemas de agua de sello de circuito cerrado que reducen el consumo hasta en un 90%, permitiendo el despliegue continuo de bombas en regiones con tarifas elevadas.

Última actualización de la página el: