Tamaño y Participación del Mercado de Aspiradoras Robot

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.52% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aspiradoras Robot por Mordor Intelligence

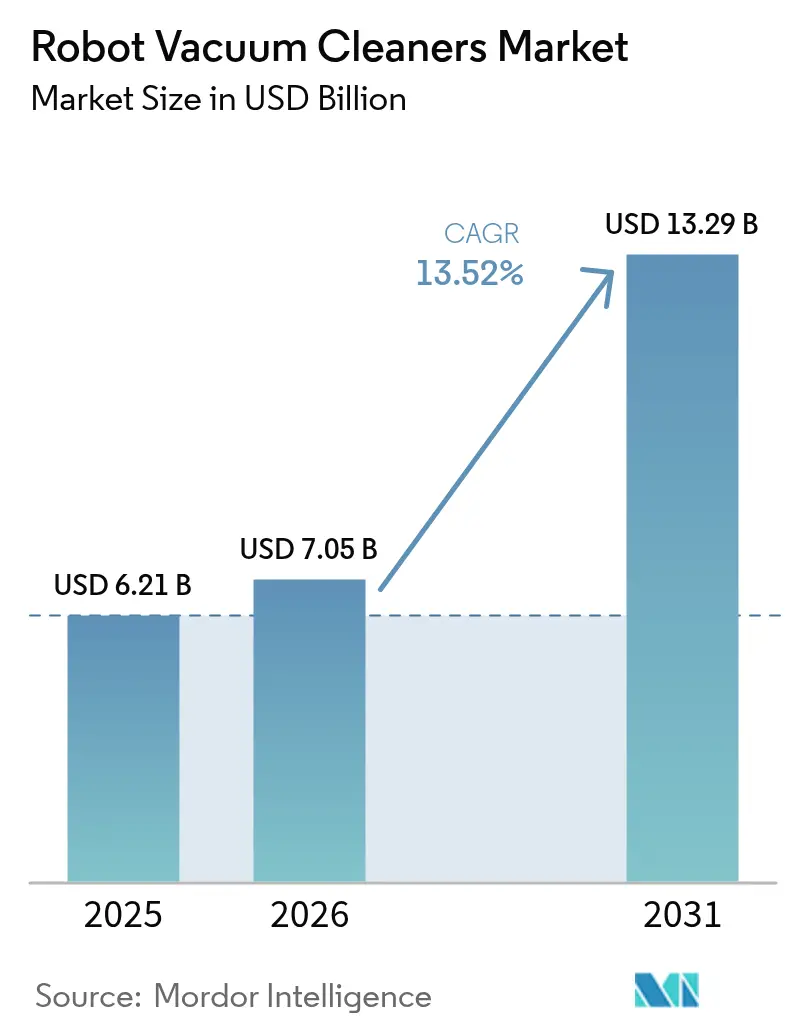

El tamaño del mercado de aspiradoras robóticas en 2026 se estima en USD 7,05 mil millones, creciendo desde el valor de 2025 de USD 6,21 mil millones con proyecciones para 2031 que muestran USD 13,29 mil millones, creciendo a una CAGR del 13,52% durante 2026-2031. El aumento de la penetración de los hogares inteligentes, la caída de los costos de sensores y baterías, y los cambios demográficos hacia el cuidado doméstico automatizado son las fuerzas clave detrás de esta trayectoria. Asia Pacífico sigue siendo el motor de crecimiento fundamental, ya que los programas de digitalización impulsan la infraestructura que soporta electrodomésticos siempre conectados, mientras que los incentivos de política en Japón y Corea del Sur refuerzan la adopción en entornos de atención a personas mayores. La deflación de precios de componentes permite a los fabricantes incorporar LiDAR, navegación con inteligencia artificial y bases de vaciado automático en modelos de gama media, ampliando la base de consumidores. La intensidad competitiva se remodela por los proveedores chinos que aprovechan la escala y la iteración rápida para llevar funcionalidades premium a niveles de precios convencionales. Los operadores de hostelería que enfrentan mayores costos laborales añaden una capa de demanda institucional que acelera la adopción en el sector inmobiliario comercial.

Conclusiones Clave del Informe

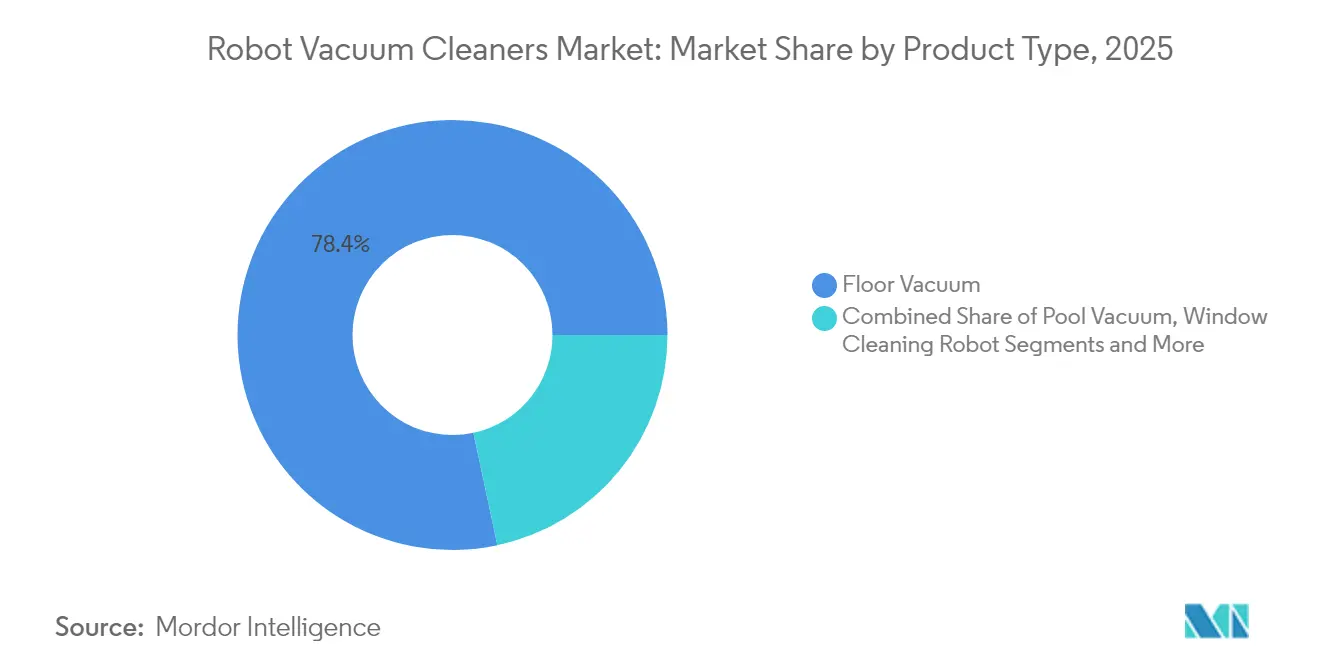

- Por tipo de producto, los modelos de aspiradora de suelo lideraron con una participación de ingresos del 78,35% en 2025; se proyecta que los sistemas híbridos 2 en 1 se expandirán a una CAGR del 16,6% hasta 2031.

- Por usuario final, el segmento residencial representó el 90,25% de la participación del mercado de aspiradoras robóticas en 2025, mientras que el segmento comercial de hostelería avanza a una CAGR del 14,95% hasta 2031.

- Por tipo de batería, las baterías de iones de litio dominaron con una participación del 93,70% en 2025; las variantes de alta densidad crecen a una CAGR del 13,55%.

- Por conectividad, las unidades conectadas inteligentes capturaron una participación del 67,60% en 2025 y están aumentando a una CAGR del 16,05%.

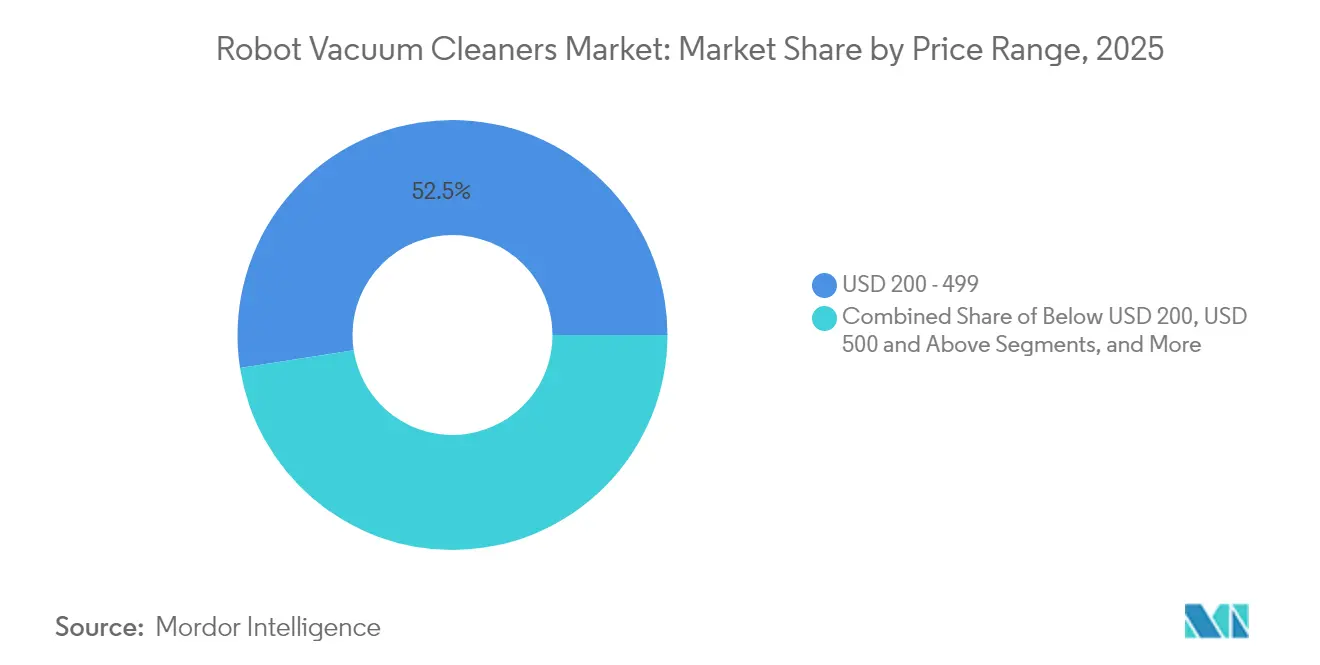

- Por rango de precio, el segmento de USD 200-499 mantuvo el 52,45% del tamaño del mercado de aspiradoras robóticas en 2025, mientras que los modelos premium de USD 500 o más están creciendo a una CAGR del 14,35%.

- Por canal de distribución, los mercados en línea retuvieron una participación del 64,10% en 2025; los sitios de comercio electrónico de marca se están expandiendo a una CAGR del 17,65%.

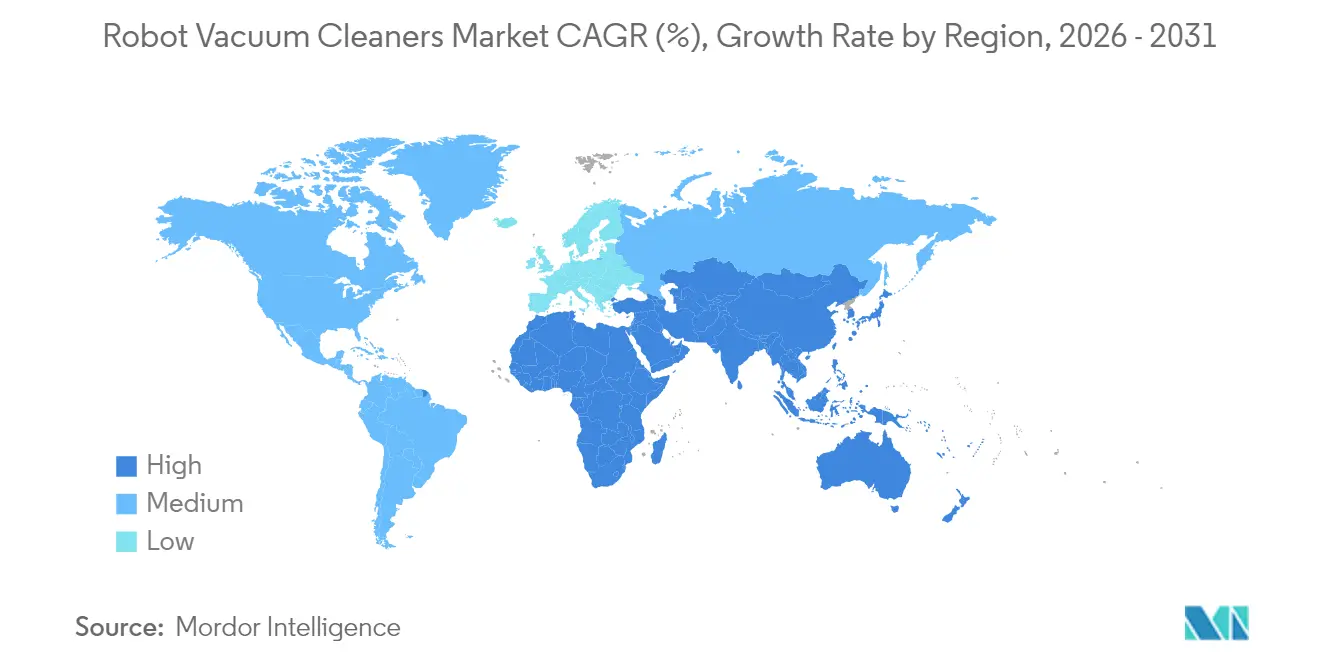

- Por región, Asia Pacífico lideró con una participación del 40,70% en 2025; Oriente Medio es la geografía de más rápido crecimiento con una CAGR del 18,3%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aspiradoras Robot

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de ecosistemas de hogar inteligente en Asia | +3.20% | Asia Pacífico, con efecto secundario en América del Norte | Mediano plazo (3-4 años) |

| Rápidas caídas de precios en componentes de iones de litio y sensores | +2.80% | Global | Corto plazo (≤2 años) |

| Creciente demanda de modelos híbridos aspiradora-fregona en Europa | +1.90% | Europa, con efecto secundario en América del Norte | Mediano plazo (3-4 años) |

| Pivote del sector hotelero en hoteles de lujo de Oriente Medio | +1.50% | Oriente Medio, con efecto secundario en Asia Pacífico | Mediano plazo (3-4 años) |

| Incentivos gubernamentales para tecnología de atención a personas mayores en Japón y Corea del Sur | +1.20% | Japón y Corea del Sur | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Ecosistemas de Hogar Inteligente en Asia

La compatibilidad con asistentes de voz es ahora un requisito básico, y las tasas de adopción regionales superan el 10% en las economías avanzadas. Las marcas localizan funciones como la monitorización remota de seguridad y el mapeo de habitaciones impulsado por inteligencia artificial para satisfacer las preferencias de higiene y seguridad. Los modelos de Samsung y LG adaptados para uso doméstico ilustran cómo los actores locales defienden su participación frente a los competidores chinos, alineándose al mismo tiempo con los programas nacionales de atención a personas mayores.

Rápidas Caídas de Precios en Componentes de Iones de Litio y Sensores

La fabricación en volumen de módulos LiDAR, cámaras y circuitos integrados de control reduce los costos de producción, llevando los precios minoristas de USD 2.000-5.000 en 2024 hacia USD 500-1.500 para 2030. [1]Dong Haiwei, "Llevando Robots al Hogar: El Auge de los Robots con Inteligencia Artificial en la Electrónica de Consumo," arXiv, arxiv.orgLos proveedores chinos traducen la integración vertical en precios agresivos, mientras que los actores establecidos responden agrupando navegación premium y bases de autolimpieza en líneas de gama media. Las menores barreras mejoran la penetración entre los compradores primerizos y alimentan los ciclos de actualización entre los propietarios existentes.

Creciente Demanda de Modelos Híbridos Aspiradora-Fregona en Europa

El parque de viviendas con suelos mixtos y las estrictas normas de higiene hacen que los robots multifuncionales sean atractivos. El fregado con agua caliente, el lavado automático del paño y la sanitización ofrecen un mantenimiento integral de suelos duros. Las normas de sostenibilidad de la Unión Europea que priorizan la longevidad del producto y la reciclabilidad de las baterías favorecen estos formatos todo en uno. [2]Parlamento Europeo y Consejo, "Reglamento (UE) 2023/1542 sobre Baterías," eur-lex.europa.eu

Pivote del Sector Hotelero hacia la Limpieza Autónoma en Hoteles de Lujo de Oriente Medio

Los operadores de lujo reportan costos de mantenimiento de suelos duros un 50% más bajos tras desplegar robots de grado comercial con cubos de polvo de 3 litros y navegación optimizada para pasillos. La operación continua durante las horas de menor actividad eleva los estándares de limpieza y la productividad del personal, fomentando una adopción más amplia en los hoteles regionales y los establecimientos comerciales adyacentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja penetración en regiones con moqueta de pelo largo (Medio Oeste de EE. UU.) | -1.40% | América del Norte | Corto plazo (≤2 años) |

| Retiradas por seguridad de baterías que afectan la confianza en la marca en la Unión Europea | -2.10% | Europa | Corto plazo (≤2 años) |

| Altos aranceles de importación sobre electrodomésticos inteligentes en América del Sur | -0.80% | América del Sur | Mediano plazo (3-4 años) |

| Brechas de interoperabilidad de software entre marcas | -1.30% | Global | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Baja Penetración de Modelos de Alta Succión en Regiones con Moqueta de Pelo Largo

Las moquetas de pelo largo exigen mayor flujo de aire y cepillos especializados que elevan el costo y el consumo de energía. Las unidades premium con una calificación de 20.000 Pa abordan la brecha de rendimiento, pero siguen siendo inasequibles para los hogares sensibles al precio. Las aspiradoras verticales tradicionales persisten en estos mercados, limitando la adopción robótica hasta que las características de alto rendimiento reduzcan su costo.

Retiradas por Seguridad de Baterías que Afectan la Confianza en la Marca en la Unión Europea

Los incidentes de incendio desencadenaron múltiples retiradas de aspiradoras inalámbricas y baterías de repuesto, lo que provocó el escrutinio regulatorio y una mayor precaución por parte de los consumidores. [3]Comisión de Seguridad de Productos de Consumo de EE. UU., "La CPSC advierte a los consumidores que dejen de usar inmediatamente las aspiradoras de palo inalámbricas INSE," cpsc.gov Los mandatos de la Unión Europea sobre trazabilidad de baterías, protecciones térmicas y reciclabilidad aumentan los costos de cumplimiento, pero también proporcionan una señal de calidad para las marcas que cumplen el estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Modelos Híbridos Impulsan la Innovación

Las unidades de aspiradora de suelo mantuvieron una participación del 78,35% en 2025, anclando el mercado de aspiradoras robóticas gracias a su eficacia comprobada en los tipos de suelo más comunes. Los sistemas híbridos 2 en 1, sin embargo, avanzan a una CAGR del 16,6% a medida que los consumidores buscan dispositivos únicos que aspiren y frieguen. El DEEBOT T30 de ECOVACS, con rodillos sin enredos y almohadillas de fregona calentadas, ejemplifica la filosofía de diseño que fusiona la comodidad con una limpieza más profunda.

La penetración de los híbridos mejora especialmente en Europa, donde predominan los diseños mixtos de madera y azulejo. Los modelos innovadores con alcance de cepillo de borde a borde y estaciones de autolavado posicionan el mercado de aspiradoras robóticas como una puerta de entrada a una automatización más amplia del hogar inteligente. Dicha versatilidad atrae a compradores que buscan actualizar sus dispositivos y que desean aparatos capaces de realizar múltiples tareas sin intervención manual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Hostelería Comercial Acelera

Los compradores residenciales siguen representando el 90,25% del tamaño del mercado de aspiradoras robóticas en 2025 debido a los precios para el mercado masivo y los controles basados en aplicaciones que atienden a los hogares ocupados. La hostelería comercial es el segmento de clientes de más rápido crecimiento, con un aumento anual del 14,95% a medida que los hoteles mitigan la escasez de mano de obra con cuidado autónomo de suelos las 24 horas del día, los 7 días de la semana. Las unidades diseñadas específicamente para la geometría de los pasillos y con tolvas de residuos más grandes subrayan este cambio.

Las instalaciones de oficinas y comercios siguen gradualmente, desplegando flotas gestionadas desde paneles de control en la nube que optimizan las rutas y el mantenimiento. Los datos resultantes sobre los patrones de tráfico y la intensidad de la limpieza evolucionan a los robots de herramientas de función única a activos integrados de gestión de instalaciones, profundizando su propuesta de valor.

Por Tipo de Batería: Los Iones de Litio de Alta Densidad Dominan

La tecnología de iones de litio representa el 93,70% de los envíos de 2025, lo que refleja una densidad de energía, velocidad de recarga y relación peso-capacidad superiores. Las celdas de alta densidad que permiten tiempos de funcionamiento de 150 minutos están creciendo a una CAGR del 13,55%, lo que posiciona a los fabricantes para ampliar el área de cobertura sin aumentar los factores de forma. Sin embargo, las retiradas por seguridad ponen un nuevo énfasis en la química de las celdas, la gestión térmica y las protecciones de carga inteligente.

Las alternativas de níquel-metal hidruro persisten únicamente en las importaciones de bajo costo y se mantienen en un declive constante. Las próximas normas de la Unión Europea que exigen la trazabilidad del abastecimiento y la reciclabilidad probablemente acelerarán un cambio hacia las químicas de estado sólido de próxima generación, aunque la disponibilidad comercial sigue estando más allá del período de previsión actual.

Por Conectividad: La Integración Inteligente Acelera

Los modelos conectados inteligentes mantuvieron una participación del 67,60% en 2025 y están creciendo un 16,05% anualmente a medida que los módulos Wi-Fi y las interfaces de programación de aplicaciones de asistentes de voz se vuelven económicos de incorporar. Los mapas alojados en la nube, la programación y las actualizaciones de firmware mejoran la longevidad del dispositivo, fortaleciendo el mercado de aspiradoras robóticas. La adopción del protocolo Matter garantiza la interoperabilidad entre los principales ecosistemas, aliviando las preocupaciones de los compradores sobre el bloqueo de plataforma.

Las variantes no conectadas persisten principalmente en los niveles de entrada o en regiones con banda ancha deficiente. A medida que los costos del Internet de las Cosas continúan cayendo, los fabricantes probablemente estandarizarán la conectividad incluso en los segmentos de presupuesto, convirtiendo el diagnóstico remoto y el mantenimiento predictivo en características básicas.

Por Rango de Precio: El Segmento Premium Crece con Fuerza

El segmento de USD 200-499 dominó el 52,45% del tamaño del mercado de aspiradoras robóticas en 2025, equilibrando la asequibilidad con conjuntos de características útiles. Los dispositivos premium de USD 500 o más avanzan a una CAGR del 14,35%, impulsados por la visión artificial con inteligencia artificial, las estaciones de vaciado automático y la detección de suciedad húmeda que justifican un mayor desembolso. La deflación del costo del hardware alimenta el goteo de las capacidades insignia hacia las unidades de mantenimiento de existencias de gama media, ampliando la audiencia potencial sin canibalizar la demanda de gama alta.

Los modelos económicos por debajo de USD 200 enfrentan compromisos de fiabilidad y rendimiento que limitan su atractivo en las economías desarrolladas. No obstante, crean un punto de entrada de bajo riesgo en los mercados emergentes, desde el cual los usuarios pueden progresar hacia unidades de mayor especificación a medida que aumentan sus ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico de Marca Acelera

Los mercados en línea mantuvieron una participación del 64,10% en 2025, respaldados por una amplia variedad de unidades de mantenimiento de existencias y reseñas de usuarios. Las tiendas web directas al consumidor son el canal de más rápido crecimiento con una CAGR del 17,65%, ya que las marcas buscan la expansión del margen y la propiedad directa de los datos de los clientes. Los consumibles agrupados, las garantías extendidas y las suscripciones de accesorios basadas en aplicaciones refuerzan los flujos de ingresos recurrentes.

Los minoristas especializados mantienen su relevancia entre los compradores que buscan demostraciones físicas o recogida en el mismo día, aunque el espacio limitado en estantes restringe la amplitud de los modelos. Los modelos híbridos de compra en línea y recogida en tienda pueden ayudar a los canales físicos a defender el tráfico a medida que proliferan las ventas en línea.

Análisis Geográfico

Asia Pacífico ancló el 40,70% de la demanda global en 2025, aprovechando los ecosistemas de fabricación doméstica que comprimen los plazos de entrega y los costos. Los productores chinos perfeccionan los diseños en su mercado local antes de exportar, mientras que los actores establecidos de Corea del Sur se diferencian en características de inteligencia artificial adaptadas a los usuarios conscientes de la seguridad. Las subvenciones gubernamentales para robots de atención a personas mayores se traducen en un volumen sostenido, integrando los robots en las rutinas diarias.

Oriente Medio es la región de más rápido crecimiento con una CAGR del 18,3% hasta 2031, ya que los hoteles de lujo operacionalizan la limpieza las 24 horas del día, los 7 días de la semana para compensar las carencias de personal. Los climas con mucho polvo elevan la demanda de filtración de alta capacidad, y los propietarios de inmuebles premium adoptan flotas robóticas tanto por rendimiento como por diferenciación de marca.

América del Norte y Europa exhiben una alta conciencia en los hogares, pero se enfrentan a dinámicas regulatorias distintas. La legislación de la Unión Europea sobre baterías e inteligencia artificial eleva los costos de cumplimiento, pero refuerza la confianza de los consumidores en las marcas que cumplen estrictos umbrales de seguridad. En América Latina, los aranceles del 20-60% sobre los electrodomésticos importados incentivan estrategias de ensamblaje regional que podrían desplazar la inversión en la cadena de valor durante el período de previsión.

Panorama Competitivo

Ocho de las diez marcas más grandes son ahora chinas, lo que subraya un cambio de poder desde los actores occidentales establecidos. Las ventajas de escala en la adquisición de componentes permiten a estas empresas lanzar actualizaciones anuales de modelos que incorporan procesadores de inteligencia artificial en el borde, bases de autolavado y mecanismos de escalada más rápido que sus rivales. Los líderes establecidos se concentran en la fiabilidad y la seguridad de los datos para preservar su participación entre los compradores reacios al riesgo.

Las asociaciones comerciales ilustran vías de diversificación. Nilfisk se asoció con LionsBot para lanzar fregadoras autónomas, uniendo la experiencia en limpieza industrial con el conocimiento de la robótica de grado de consumo. Los proveedores de componentes también influyen en la dinámica competitiva; los proveedores de baterías que logran una mayor densidad de energía sin comprometer la seguridad se convierten en aliados críticos en las batallas del segmento premium.

Los regímenes de cumplimiento europeos en torno a la transparencia algorítmica favorecen a los fabricantes equipados para certificar la gobernanza de datos, lo que podría reorganizar las jerarquías competitivas. A medida que la funcionalidad premium se filtra hacia las bandas de precios de gama media, la diferenciación dependerá menos de las especificaciones de succión y más de los modelos de servicio a lo largo de la vida útil, los ecosistemas de accesorios y las actualizaciones entregadas por software que extienden la relevancia del producto.

Líderes de la Industria de Aspiradoras Robot

iRobot Corporation

Haeir Group Corporation

Neato Robotics Inc.

Ecovacs Robotics Co. Ltd

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Anker Innovations entra en el cuidado robótico de jardines con cortadoras de césped Eufy que incorporan evasión de obstáculos mediante visión artificial.

- Mayo de 2025: La Prefectura de Kanagawa abre solicitudes para subvenciones de hasta 1 millón de yenes por robot en el marco de su programa de tecnología para el cuidado de personas mayores.

- Abril de 2025: La Comisión de Seguridad de Productos de Consumo de EE. UU. advierte a los consumidores que dejen de usar las aspiradoras inalámbricas INSE debido a riesgos de incendio por sobrecalentamiento de la batería.

- Enero de 2025: Dreame Technology presenta el X50 Ultra, capaz de superar umbrales de 6 cm y ofrecer una succión de 20.000 Pa.

Alcance del Informe Global del Mercado de Aspiradoras Robot

Las aspiradoras robóticas están diseñadas para limpiar de forma autónoma sin control humano. América del Norte ocupa la mayor participación de mercado, mientras que Asia-Pacífico se espera que sea el mercado de más rápido crecimiento. La creciente adopción de soluciones de Servicios de Limpieza por Contrato en instalaciones comerciales, espacios de hospitalidad y entornos de oficina respalda aún más la demanda de aspiradoras robóticas. Los robots utilizados para actividades relacionadas con la limpieza profesional, incluida la limpieza de pisos, la limpieza de ventanas y paredes, alcantarillas, tanques, tubos y tuberías, y la limpieza de cascos (aeronaves, vehículos, embarcaciones, etc.), entre otros, se consideran dentro del alcance del segmento.

El Mercado de Aspiradoras Robot está segmentado por Tipo (Limpiador de Pisos, Limpiador de Piscinas, Limpiador de Ventanas), Usuario Final (Comercial, Residencial) y Geografía (América del Norte (Estados Unidos y Canadá), Europa (Alemania, Reino Unido, Francia y Resto de Europa), Asia-Pacífico (China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Resto del Mundo). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Aspiradora de Suelo |

| Aspiradora de Piscina |

| Robot de Limpieza de Ventanas |

| Híbrido 2 en 1 Aspiradora-Fregona |

| Residencial |

| Comercial |

| Iones de Litio |

| Níquel-Metal Hidruro |

| Conectada Inteligente (Wi-Fi / Asistente de Voz) |

| No Conectada |

| Por Debajo de USD 200 |

| USD 200 - 499 |

| USD 500 y Más |

| Mercados en Línea |

| Comercio Electrónico de Marca |

| Tiendas Especializadas |

| Minoristas Masivos e Hipermercados |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Aspiradora de Suelo | |

| Aspiradora de Piscina | ||

| Robot de Limpieza de Ventanas | ||

| Híbrido 2 en 1 Aspiradora-Fregona | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Tipo de Batería | Iones de Litio | |

| Níquel-Metal Hidruro | ||

| Por Conectividad | Conectada Inteligente (Wi-Fi / Asistente de Voz) | |

| No Conectada | ||

| Por Rango de Precio | Por Debajo de USD 200 | |

| USD 200 - 499 | ||

| USD 500 y Más | ||

| Por Canal de Distribución | Mercados en Línea | |

| Comercio Electrónico de Marca | ||

| Tiendas Especializadas | ||

| Minoristas Masivos e Hipermercados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aspiradoras robóticas?

El mercado está valorado en USD 7,05 mil millones en 2026 y se proyecta que alcanzará USD 13,29 mil millones para 2031 a una CAGR del 13,52%.

¿Qué región lidera la demanda global?

Asia Pacífico concentra el 40,70% de las ventas globales, respaldado por la rápida adopción del hogar inteligente y los incentivos gubernamentales para la robótica doméstica.

¿Qué segmento de producto crece más rápido?

Los modelos híbridos aspiradora-fregona se están expandiendo a una CAGR del 16,6% a medida que los consumidores prefieren la limpieza multifuncional.

¿Cómo se están abordando los problemas de seguridad de las baterías?

Los reguladores ahora exigen protecciones térmicas más estrictas y reciclabilidad, y las marcas están integrando sistemas de gestión de baterías más inteligentes para mejorar la seguridad.

¿Por qué los hoteles están adoptando aspiradoras robóticas?

Las propiedades de lujo reportan reducciones de hasta el 50% en los costos de mantenimiento de suelos duros y una mayor productividad del personal tras desplegar limpiadores autónomos.

¿Qué banda de precio vende más unidades?

Los modelos con precios entre USD 200 y USD 499 representan el 52,45% de las ventas unitarias de 2025, equilibrando la asequibilidad con las características populares de hogar inteligente.

Última actualización de la página el: