Tamaño y Cuota del Mercado de Ciberseguridad de Grecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

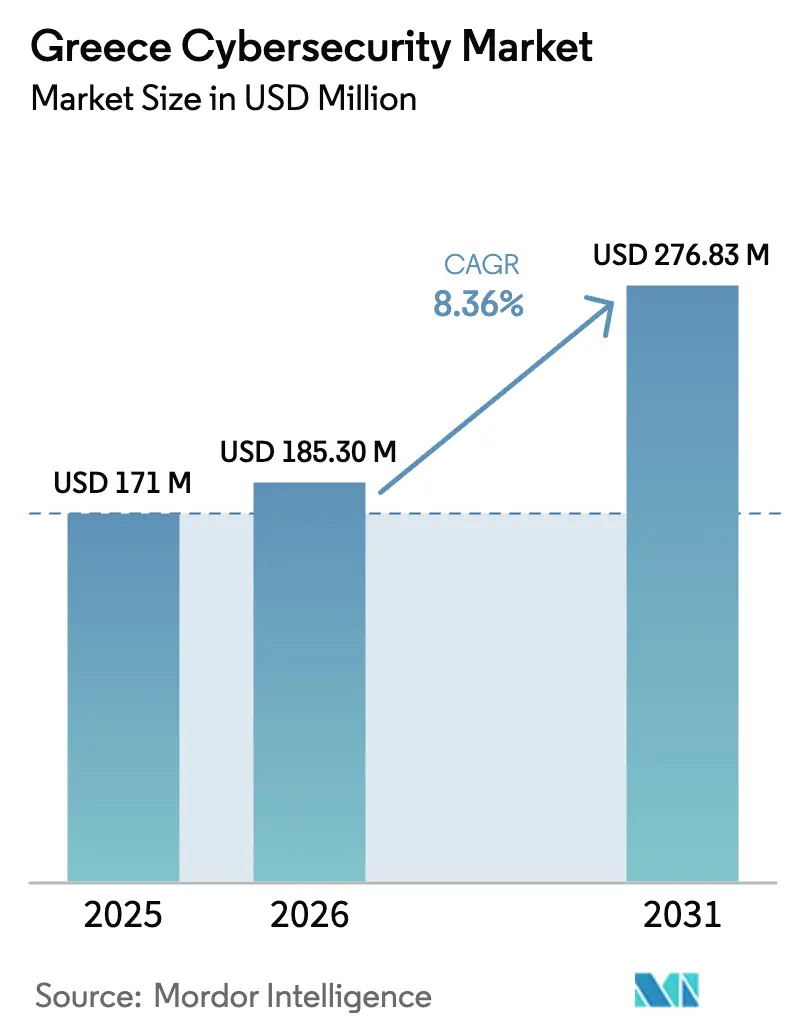

| Tamaño del mercado en el año base (2025) | 171.0 Millones de dólares |

| Tamaño del Mercado (2026) | 185.3 Millones de dólares |

| Tamaño del Mercado (2031) | 276.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Grecia por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Grecia fue valorado en USD 171,0 millones en 2025 y se estima que crecerá desde USD 185,3 millones en 2026 hasta alcanzar USD 276,83 millones en 2031, a una CAGR del 8,36% durante el período de previsión (2026-2031). El incremento de la inversión procedente del Fondo de Recuperación y Resiliencia de la UE, la alineación obligatoria con la Directiva NIS2 en virtud de la Ley Griega 5160/2024 y la región de centros de datos de hiperescala de USD 1,0 mil millones de Microsoft sustentan una demanda sostenida. Las organizaciones destinan actualmente el 9% de los presupuestos globales de TI a la seguridad, mientras los incidentes semanales contra objetivos marítimos, energéticos y de telecomunicaciones aumentan, y un incremento del 900% en los ataques al sector naviero desde 2017 recalibra los niveles de tolerancia al riesgo. La expansión de los corredores de cables submarinos que conectan Egipto, Chipre y la Grecia continental impulsa el gasto en seguridad de redes, y el déficit de talento impulsa los servicios de seguridad gestionada como vía de adquisición predeterminada para las empresas del mercado medio.

Conclusiones clave del informe

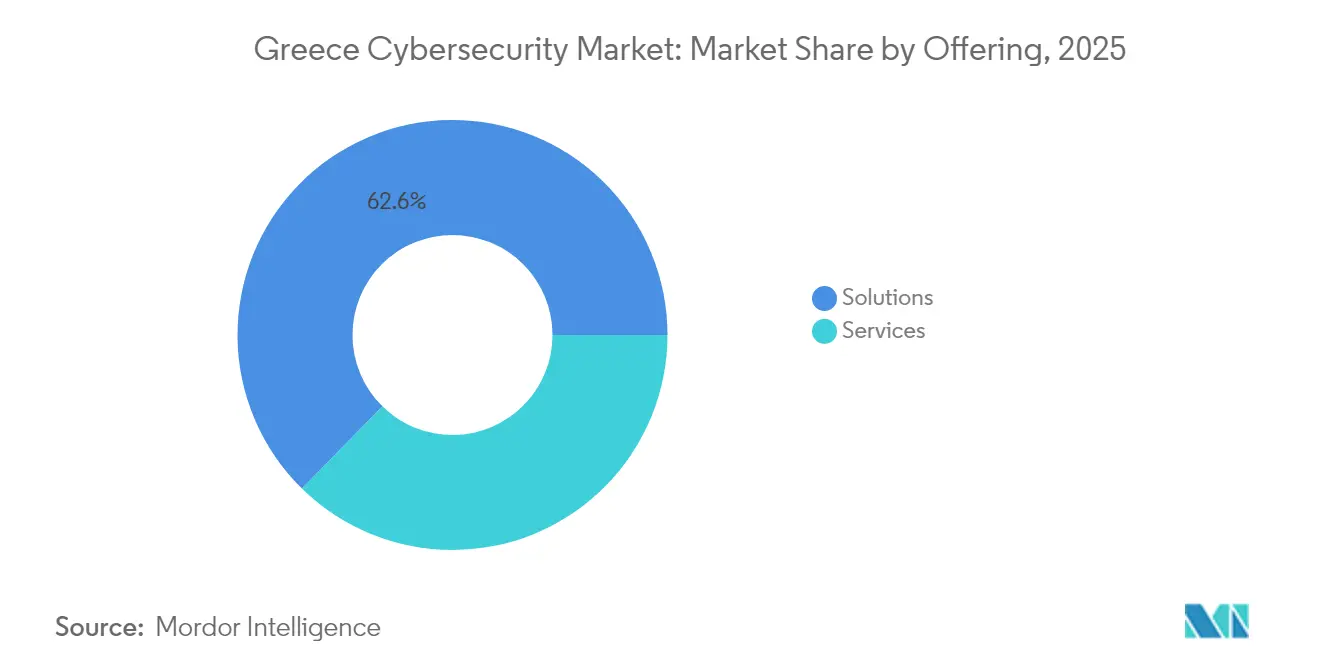

- Por oferta, las soluciones representaron el 62,65% de la cuota del Mercado de Ciberseguridad de Grecia en 2025; se prevé que los servicios crezcan a una CAGR del 12,35% hasta 2031.

- Por modo de implementación, la nube captó el 56,85% de los ingresos en 2025, mientras que las implementaciones en las instalaciones quedaron por detrás; la nube avanza a una CAGR del 11,05% hasta 2031.

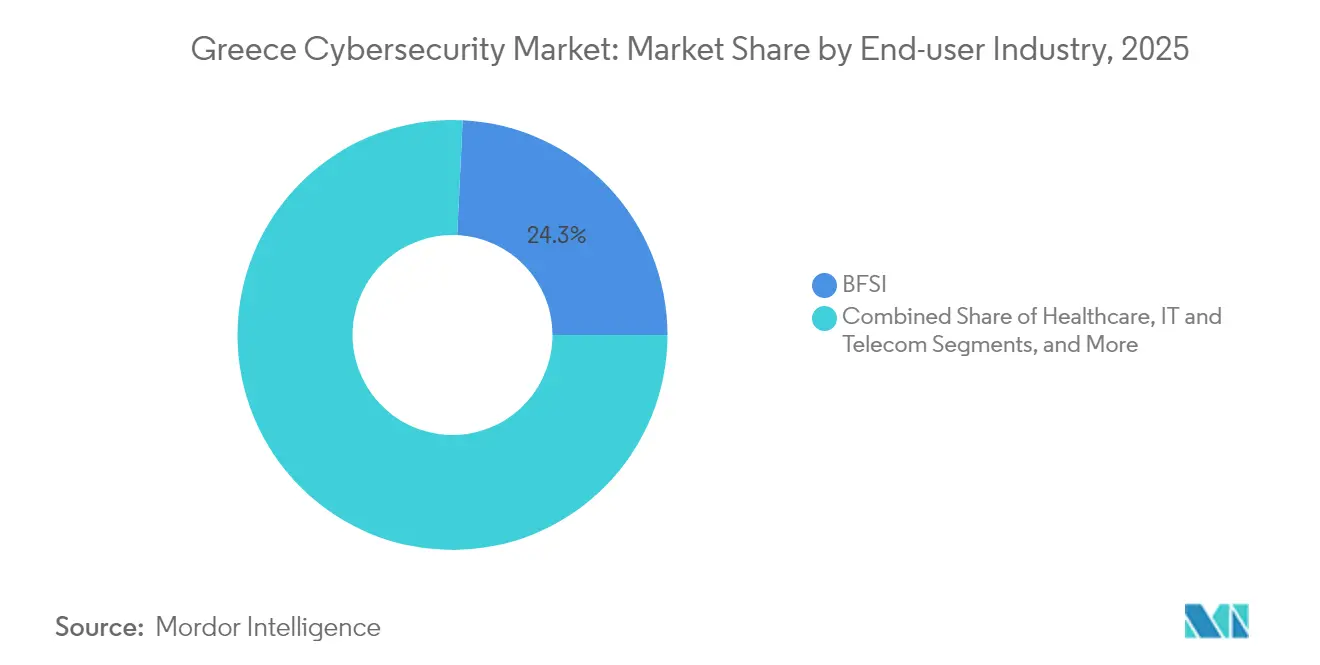

- Por industria de usuario final, el sector BFSI lideró con una cuota de ingresos del 24,25% en 2025, mientras que se proyecta que la sanidad se expanda a una CAGR del 13,05% hasta 2031.

- Por tamaño de empresa de usuario final, las grandes empresas controlaron el 71,05% del tamaño del Mercado de Ciberseguridad de Grecia en 2025, aunque las pymes registran el mayor crecimiento con una CAGR del 13,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Ciberseguridad de Grecia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento obligatorio de NIS2 y la Ley Griega 5160/2024 | +2.1% | A escala nacional, más de 2.000 entidades | Medio plazo (2–4 años) |

| Aumento de ataques sofisticados a infraestructuras críticas | +1.8% | Puertos de El Pireo y Salónica | Corto plazo (≤ 2 años) |

| Aceleración de la migración a la nube en el marco del plan «Grecia 2.0» | +1.5% | Clúster de centros de datos de Ática | Medio plazo (2–4 años) |

| Gasto en seguridad financiado por los fondos de recuperación de la UE en BFSI y el sector público | +1.3% | A escala nacional | Corto plazo (≤ 2 años) |

| Crecimiento de los centros de datos de hiperescala | +1.0% | Spata, Koropi, Heraklion | Largo plazo (≥ 4 años) |

| Consolidación como centro de cables de telecomunicaciones en el sureste de Europa | +0.8% | Estaciones de aterrizaje en Creta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento obligatorio de NIS2 y la Ley Griega 5160/2024

La Ley Griega 5160/2024, en vigor desde noviembre de 2024, amplía la responsabilidad de 400 operadores críticos a más de 2.000 entidades esenciales e importantes, impone notificaciones de incidentes en un plazo de 24 horas y aplica multas de hasta USD 10 millones por incumplimiento. La responsabilidad a nivel del consejo de administración y las evaluaciones obligatorias de riesgos en la cadena de suministro llevan a las empresas a adoptar plataformas integradas de detección y respuesta, herramientas de notificación automatizada y consultoría de cibergovernanza. La demanda se fortalece en materia de servicios de búsqueda de amenazas y gestión de vulnerabilidades capaces de demostrar auditorías de resiliencia ante la Autoridad Nacional de Ciberseguridad.

Aumento de ciberataques sofisticados contra infraestructuras críticas

La actividad patrocinada por estados ahora tiene como objetivo microrredes energéticas, redes de control marítimo y estaciones de aterrizaje de cables, con grandes organizaciones griegas que reportan incrementos del 10–20% en la frecuencia de ataques y costes medios de las brechas de USD 504.000 [1]Insurance Journal, "Las granjas solares griegas exponen la red eléctrica al riesgo cibernético," insurancejournal.com. La escalada del 900% en incidentes marítimos desde 2017 obliga a los operadores navieros a revisar completamente la monitorización de tecnología operativa de los buques, mientras que los intercambios compartidos de inteligencia sobre amenazas que vinculan a los sectores naviero, energético y de telecomunicaciones emergen como normas de mitigación de riesgos.

Aceleración de la migración a la nube bajo el plan digital «Grecia 2.0»

Los USD 7.700 millones asignados a Grecia 2.0 aceleran 450 cargas de trabajo del sector público hacia centros de datos en la nube operados por Microsoft, Amazon Web Services y Google, impulsando la adopción de soluciones de gestión de identidades y accesos, cifrado y gestión de la postura de seguridad. Los bonos para pymes subvencionan la adopción segura de SaaS para 100.000 empresas, ampliando la demanda masiva de marcos de seguridad nativos en la nube.

Gasto en seguridad en BFSI y el sector público financiado por los fondos de recuperación de la UE

La transposición griega de la Ley de Resiliencia Operativa Digital (DORA) mediante la Ley 5193/2025 impone pruebas de penetración obligatorias, evaluaciones de riesgos de terceros y monitorización continua a los bancos y aseguradoras supervisados por el Banco de Grecia. Los proyectos paralelos de imágenes médicas en hospitales públicos que cubren 2 millones de exámenes anuales requieren controles de protección de datos, estimulando la adquisición intersectorial de conjuntos integrados de gobernanza, riesgo y cumplimiento (GRC).

Análisis del impacto de las restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento en ciberseguridad | –1.4% | Centros tecnológicos de Atenas y Salónica | Medio plazo (2–4 años) |

| Sensibilidad de las pymes al coste de las herramientas avanzadas | –0.9% | A escala nacional, el 99% de las empresas | Corto plazo (≤ 2 años) |

| Solapamiento regulatorio que genera fatiga | –0.6% | Entidades multisectoriales | Medio plazo (2–4 años) |

| Tecnología operativa heredada en los sectores naviero y energético | –0.7% | Puertos de El Pireo y Salónica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento en ciberseguridad

Grecia necesitará hasta 400.000 trabajadores tecnológicos adicionales para 2030, con el 32% de las empresas sin poder cubrir los puestos de seguridad debido a que la inflación salarial supera los presupuestos [2]ENISA, "Escasez de competencias en ciberseguridad en la UE," enisa.europa.eu. Los proveedores de servicios de seguridad gestionada (MSSP) aumentan sus tarifas de retención y las universidades se apresuran a armonizar los planes de estudio, pero la brecha entre oferta y demanda persiste, frenando la expansión de los centros de operaciones de seguridad (SOC) internos.

Sensibilidad de las pymes al coste de las herramientas de seguridad avanzadas

El dieciocho por ciento de las pymes griegas carece de cualquier control de ciberseguridad y el 44% se apoya únicamente en suites antivirus, citando carencias de financiación y experiencia. Aunque el programa de bonos de la UE compensa los costes de adquisición, las reglas de licitación poco familiares y el personal técnico limitado restringen la adopción, alargando los ciclos de ventas de las soluciones de nivel empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: La aceleración de los servicios supera la madurez de las soluciones

Las soluciones contribuyeron con el 62,65% de los ingresos en 2025, a medida que las empresas establecían controles básicos para la alineación con NIS2. Los servicios, aunque de menor tamaño, escalan a una CAGR del 12,35%, lo que refleja la dependencia de especialistas externos para subsanar el déficit de talento. Las suites de seguridad de aplicaciones y seguridad en la nube lideran la adopción en los centros de datos de Ática de nueva construcción, mientras que las herramientas de gestión de identidades y accesos ganan terreno entre los trabajadores remotos.

El crecimiento de los servicios profesionales y gestionados está respaldado por revisiones de arquitectura, contratos de retención para respuesta a incidentes y evaluaciones de brechas regulatorias. Proveedores como KPMG Grecia agrupan la preparación para NIS2, DORA e ISO-27001 en contratos de honorarios fijos, posicionando los servicios como el flujo de ingresos de más rápido crecimiento dentro del Mercado de Ciberseguridad de Grecia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por modo de implementación: El dominio de la nube acelera la transformación de la infraestructura

La nube mantuvo una participación del 56,85% en 2025 y se expande a una CAGR del 11,05% hasta 2031, reflejando USD 5.000 millones en inversiones en instalaciones de hiperescala por parte de Microsoft, Digital Realty y AWS. Los modelos híbridos captan a las empresas de servicios públicos y del sector BFSI que deben mantener los servidores centrales heredados en las instalaciones, pero modularizar las nuevas cargas de trabajo en la nube.

La Ley Griega 5069/2023 simplifica la zonificación para centros de datos de más de 10 MW, impulsando la creación de un clúster cerca de Spata. Los nodos de computación en el borde a lo largo de las estaciones de aterrizaje de cables submarinos crean perímetros de seguridad microsegmentados. Los despliegues en las instalaciones siguen siendo esenciales para las tecnologías operativas marítimas y energéticas con aislamiento total de red, pero la tendencia favorece las disciplinas de seguridad basadas en SaaS e infraestructura como código que sustentan el Mercado de Ciberseguridad de Grecia.

Por industria de usuario final: El auge de la sanidad desafía el liderazgo del sector BFSI

El sector BFSI controló el 24,25% de los ingresos en 2025, impulsado por el análisis del fraude con tarjetas y la modernización de la banca central. DORA hace obligatorias las pruebas de penetración continuas y las auditorías de la cadena de suministro, sosteniendo el gasto. La sanidad, impulsada por el despliegue de imágenes médicas de AGFA HealthCare en 37 hospitales, registra la CAGR más rápida del 13,05%, ya que las normas de confidencialidad de datos de los pacientes impulsan proyectos de cifrado y gestión de identidades y accesos (IAM).

Los operadores energéticos invierten para neutralizar las vulnerabilidades de los paneles solares en tejados, mientras que la comunidad marítima introduce cortafuegos en las comunicaciones de los buques antes de los plazos de la Organización Marítima Internacional (OMI) en materia de ciberseguridad. La actividad del comercio minorista y la fabricación es modesta, pero se acelera a medida que las pymes utilizan los fondos de los bonos, ampliando aún más los perfiles de demanda dentro del Mercado de Ciberseguridad de Grecia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tamaño de empresa de usuario final: El potencial de crecimiento de las pymes supera la estabilidad de las grandes empresas

Las grandes empresas representaron el 71,05% del gasto en 2025, aprovechando presupuestos más amplios y estructuras de gobernanza maduras. Sin embargo, las pymes las superarán con una CAGR del 13,55%, impulsadas por paquetes simplificados de seguridad como servicio y migraciones a la nube subvencionadas.

La escasez de talento es especialmente aguda para las empresas más pequeñas que carecen de directores de seguridad de la información (CISO) a tiempo completo, lo que fomenta las asociaciones con proveedores de servicios de seguridad gestionada (MSSP) para la monitorización 24×7. Los paneles de control respaldados por el Gobierno, como SMESEC, ofrecen vistas de riesgo unificadas, inculcando bases de mejores prácticas y ampliando el embudo de clientes para el Mercado de Ciberseguridad de Grecia.

Análisis geográfico

Ática ancla el mercado doméstico a medida que Microsoft, AWS y Digital Realty establecen campus de múltiples zonas de disponibilidad cerca de Spata y Koropi, generando un ecosistema local de proveedores de centros de operaciones de seguridad (SOC), consultores de cumplimiento y empresas emergentes. La Autoridad Nacional de Ciberseguridad y los principales integradores Space Hellas y Uni Systems tienen sus sedes en Atenas, asegurando los despliegues de NIS2 en el sector público.

El campus de Heraklion en Creta y el enlace terrestre con Egipto a través de Port Said elevan la isla como encrucijada mediterránea de cables, lo que requiere pasarelas de seguridad de red por capas y controles de gobernanza soberana de datos. Salónica alberga un polo de innovación secundario vinculado a la I+D en paneles solares en tejados, donde las demostraciones de secuestro remoto de instalaciones fotovoltaicas impulsan proyectos piloto de protección de la red eléctrica en las zonas energéticas del territorio continental.

El potencial exportador regional crece a medida que los países vecinos de los Balcanes buscan marcos alineados con la UE. El programa de supercomputación de inteligencia artificial Pharos y la iniciativa DAEDALUS posicionan a Grecia como núcleo regional de I+D, atrayendo proyectos transfronterizos y reforzando el Mercado de Ciberseguridad de Grecia como centro de seguridad del sureste europeo.

Panorama competitivo

Los proveedores globales —IBM, Cisco, Microsoft, Fortinet y Palo Alto Networks— atienden a las grandes empresas con plataformas de pila completa que combinan XDR, SASE y conjuntos de herramientas de confianza cero. Sus ventajas de escala incluyen fuentes globales de inteligencia sobre amenazas y cobertura de puntos de presencia locales dentro de los centros de datos de Atenas.

Los integradores nacionales como Space Hellas (ingresos de USD 78,9 millones en el primer semestre de 2024) y Uni Systems aprovechan el soporte en idioma nativo, la experiencia en licitaciones de fondos de la UE y los sólidos vínculos con el sector público para asegurar proyectos de cumplimiento de NIS2 y DORA. Se forman alianzas híbridas: Space Hellas revende Cisco SecureX, mientras que Uni Systems integra Microsoft Sentinel para la detección gestionada.

Las empresas centradas en servicios —EY, KPMG, Accenture— se diferencian mediante la consultoría de gobernanza a medida que la escasez de talento se intensifica, fijando contratos de retención a tarifas premium. Surgen empresas emergentes especializadas en el sector marítimo, incluida Optima Cyber, que abordan nichos de tecnología operativa. La combinación moderada de proveedores locales y globales mantiene el Mercado de Ciberseguridad de Grecia moderadamente concentrado pero competitivo.

Líderes de la Industria de Ciberseguridad de Grecia

IBM Corporation

Fortinet Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: La Comisión Europea elevó la financiación para I+D en ciberseguridad en 2025 a USD 90,5 millones, priorizando la defensa impulsada por inteligencia artificial y la criptografía poscuántica.

- Abril de 2025: Grecia presentó la iniciativa de rearme Agenda 2030 por valor de USD 27.000 millones, integrando la ciberdefensa en el programa Escudo de Aquiles.

- Marzo de 2025: Optima Shipping Services lanzó Optima Cyber junto con TicTac Cyber Security y Crimelab para proteger las flotas nacionales.

- Octubre de 2024: Vodafone Greece y ELIAMEP presentaron propuestas de ciberseguridad centradas en el ciudadano ante la Autoridad Nacional de Ciberseguridad en el Foro Económico de Delfos.

Alcance del Informe del Mercado de Ciberseguridad de Grecia

Las soluciones de ciberseguridad ayudan a las organizaciones a monitorizar, notificar y contrarrestar las ciberamenazas para mantener la confidencialidad de los datos. Se espera que la adopción de soluciones de ciberseguridad crezca en consonancia con el aumento de la penetración de internet en los países en desarrollo y desarrollados. La necesidad de ciberseguridad ha aumentado ya que todos los sistemas del mundo actual están conectados a internet, lo que hace que los datos sean más accesibles para los ciberdelincuentes.

El mercado de ciberseguridad de Grecia está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (en las instalaciones y en la nube), por tamaño de organización (pymes, grandes empresas), por segmento vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, fabricación y otras industrias de usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | |

| Seguridad de datos | |

| Gestión de identidades y accesos | |

| Protección de infraestructuras | |

| Gestión integrada de riesgos | |

| Seguridad de redes | |

| Seguridad de puntos finales | |

| Servicios | Servicios profesionales |

| Servicios gestionados |

| Nube |

| En las instalaciones |

| BFSI |

| Sanidad |

| TI y telecomunicaciones |

| Industrial y defensa |

| Comercio minorista y comercio electrónico |

| Energía y servicios públicos |

| Fabricación |

| Otros |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Por oferta | Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | ||

| Seguridad de datos | ||

| Gestión de identidades y accesos | ||

| Protección de infraestructuras | ||

| Gestión integrada de riesgos | ||

| Seguridad de redes | ||

| Seguridad de puntos finales | ||

| Servicios | Servicios profesionales | |

| Servicios gestionados | ||

| Por modo de implementación | Nube | |

| En las instalaciones | ||

| Por industria de usuario final | BFSI | |

| Sanidad | ||

| TI y telecomunicaciones | ||

| Industrial y defensa | ||

| Comercio minorista y comercio electrónico | ||

| Energía y servicios públicos | ||

| Fabricación | ||

| Otros | ||

| Por tamaño de empresa de usuario final | Grandes empresas | |

| Pequeñas y medianas empresas (pymes) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Grecia y a qué velocidad está creciendo?

El mercado está valorado en USD 185,3 millones en 2026 y se prevé que alcance USD 276,83 millones en 2031, registrando una CAGR del 8,36%.

¿Qué segmento se expande más rápido: soluciones o servicios?

Los servicios son el segmento de más rápido crecimiento con una CAGR del 12,35% hasta 2031, superando al segmento de soluciones que actualmente mantiene la mayor cuota de ingresos.

¿Por qué está ganando impulso el despliegue en la nube en Grecia?

USD 5.000 millones en inversiones en centros de datos de hiperescala por parte de Microsoft, Digital Realty y AWS, junto con el programa de transformación digital Grecia 2.0, impulsan una CAGR del 11,05% para la seguridad basada en la nube.

¿Cómo impacta el cumplimiento de NIS2 en las organizaciones griegas?

La Ley Griega 5160/2024 extiende las obligaciones de ciberseguridad a más de 2.000 entidades, impone reglas de notificación de brechas en 24 horas y multas de hasta USD 10 millones, acelerando la demanda de herramientas automatizadas de detección y respuesta.

Última actualización de la página el: