Tamaño y Participación del Mercado de Automatización Industrial de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

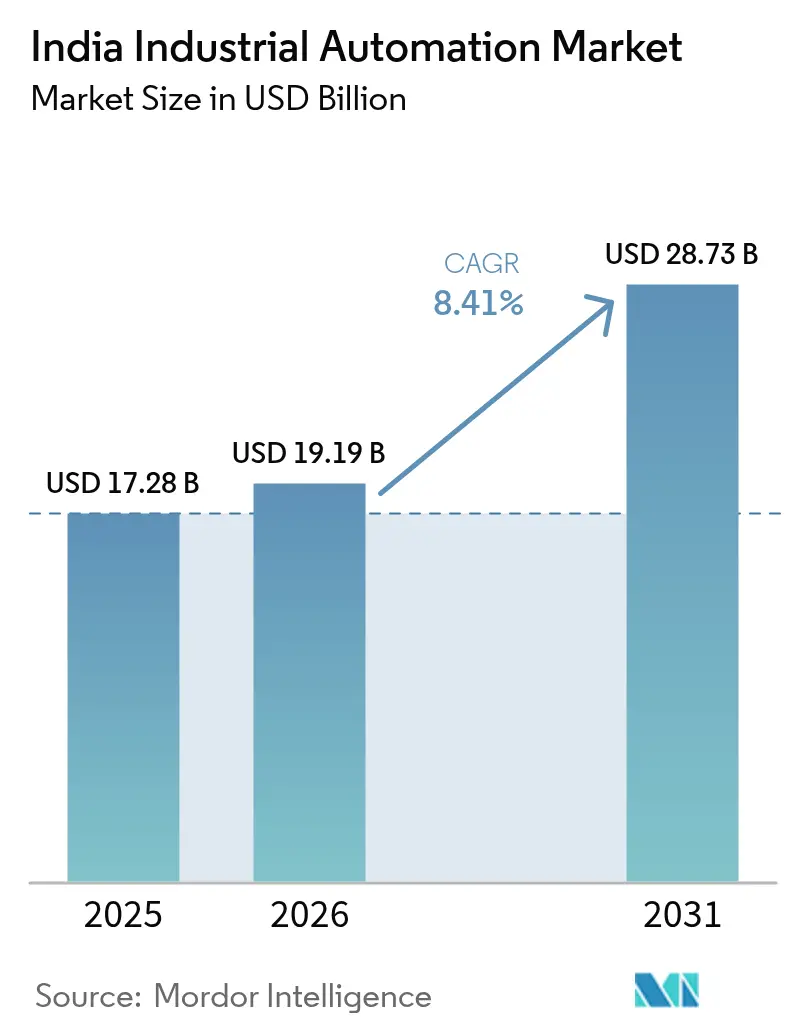

| Tamaño del mercado en el año base (2025) | 17.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Industrial de India por Mordor Intelligence

Se espera que el tamaño del mercado de automatización industrial de India aumente de USD 17,28 mil millones en 2025 a USD 19,19 mil millones en 2026 y alcance USD 28,73 mil millones en 2031, creciendo a una CAGR del 8,41% durante 2026-2031. Superada la era de los proyectos greenfield de ampliación de capacidad, los fabricantes discretos se centran ahora en modernizaciones modulares que se amortizan en menos de dos años, comprimiendo el plazo de adopción de controladores lógicos programables, interfaces hombre-máquina y sistemas de ejecución de fabricación nativos de borde. Los desembolsos del esquema de incentivos vinculados a la producción (PLI) del gobierno y una marcada caída en los precios de los sensores hacen que estas actualizaciones sean asequibles, mientras que los plazos de cumplimiento de créditos de carbono impulsan a los sectores de uso intensivo de energía hacia el monitoreo automatizado. Aunque los proveedores multinacionales aún dominan el extremo superior de la cadena de valor, una oleada de modernizaciones en micro, pequeñas y medianas empresas está ampliando la base direccionable para los proveedores de soluciones, particularmente en los clústeres industriales de nivel 2 y nivel 3. La escasez de semiconductores a mediados de la década y el aumento de las primas de ciberseguros siguen siendo vientos en contra; sin embargo, el apoyo de las políticas públicas y los compromisos de producción localizada continúan sustentando la trayectoria a largo plazo del mercado de automatización industrial de India.

Conclusiones Clave del Informe

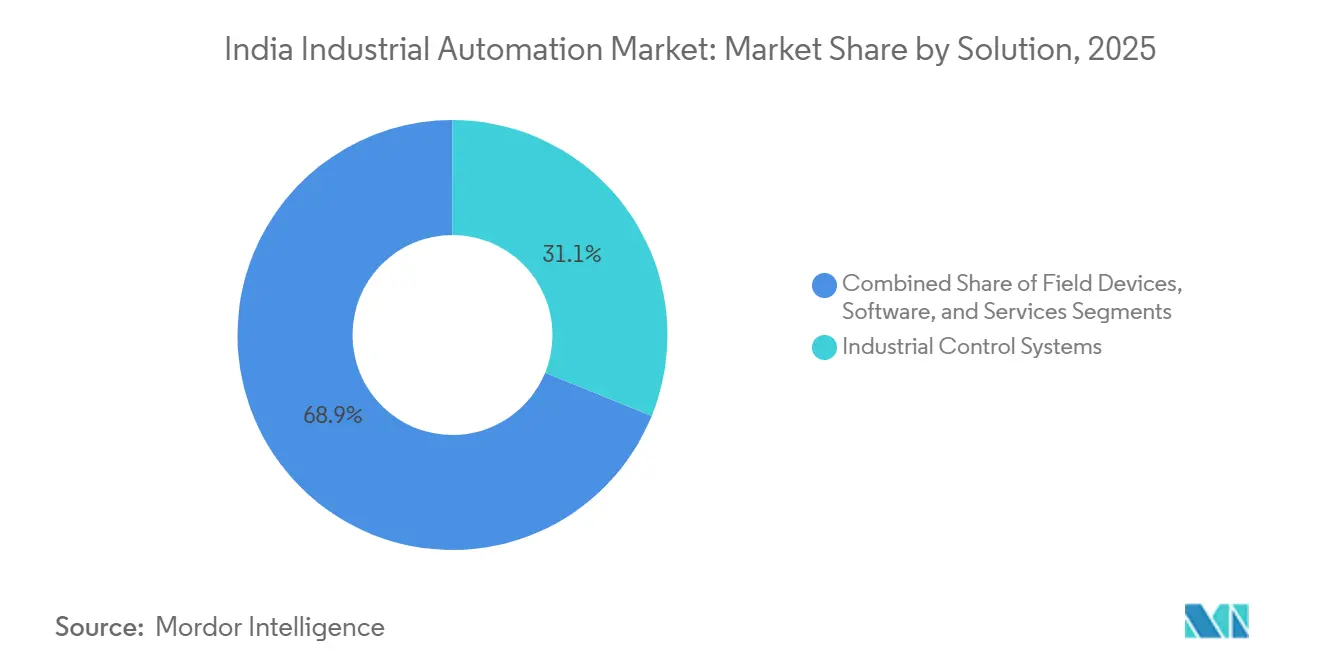

- Por solución, los sistemas de control industrial lideraron con una participación del 31,14% del mercado de automatización industrial de India en 2025, mientras que se proyecta que el software registre una CAGR del 9,62% hasta 2031.

- Por tipo de automatización, la automatización programable representó el 41,39% de la participación del mercado de automatización industrial de India en 2025, mientras que se prevé que la automatización integrada o hiper-automatización crezca a una CAGR del 10,31% hasta 2031.

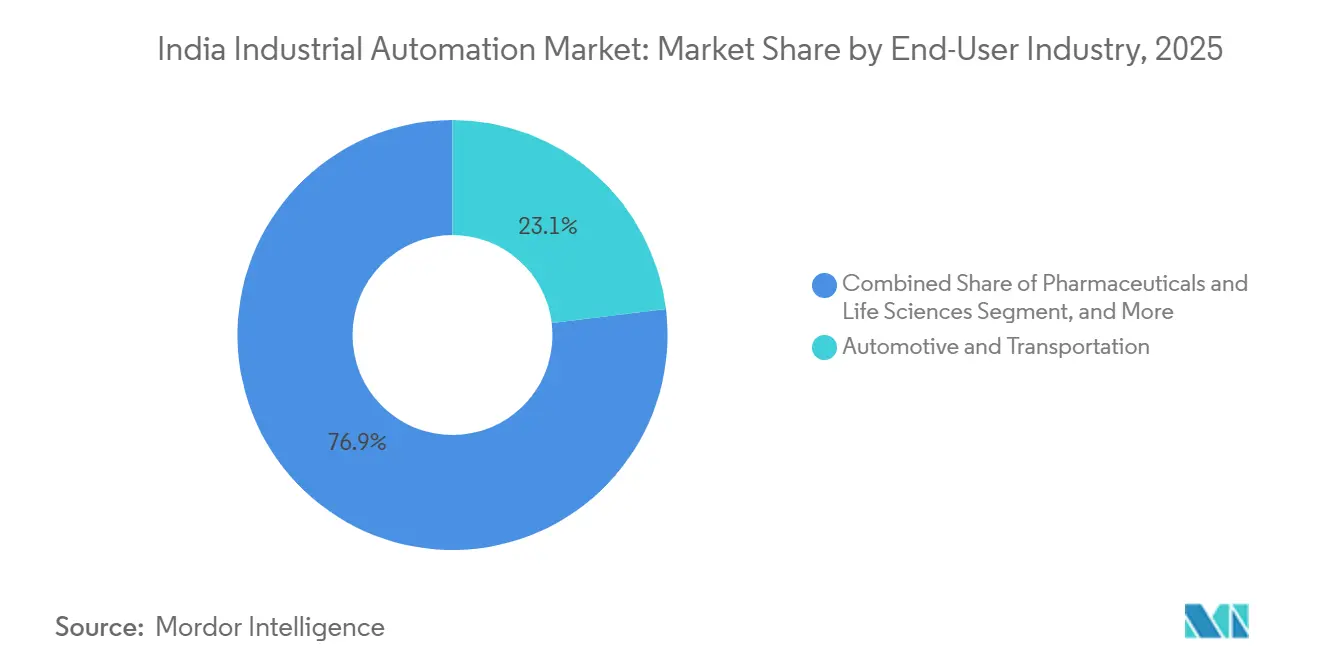

- Por industria de usuario final, el sector automotriz y de transporte representó el 23,07% de la demanda de 2025, pero se espera que electrónica y semiconductores registren la expansión más rápida con una CAGR del 12,04% durante 2026-2031.

- Por modo de implementación, las arquitecturas en sitio representaron el 43,77% de la base de 2025, aunque las configuraciones híbridas avanzan a una CAGR del 11,23% gracias a su equilibrio entre latencia y escalabilidad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización Industrial de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones Aceleradas en Manufactura bajo el Programa Fabricado en India | +2.1% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Incentivos del Esquema PLI del Gobierno para Industrias Discretas | +1.8% | Nacional, ganancias tempranas en corredores automotrices y electrónicos | Corto plazo (≤ 2 años) |

| Rápida Expansión de Modernizaciones Digitales Brownfield en Micro, Pequeñas y Medianas Empresas | +1.5% | Clústeres industriales de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Marcada Reducción en los Costos de Sensores Industriales | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Demanda de Mantenimiento Predictivo Impulsado por IA desde Plantas de Nivel Medio | +0.9% | Farmacéutica, automotriz, química | Mediano plazo (2-4 años) |

| Automatización Vinculada a Créditos de Carbono para el Sector Metalúrgico de Uso Intensivo de Energía | +0.6% | Cinturones de acero y cemento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Aceleradas en Manufactura bajo el Programa Fabricado en India

Más de USD 50 mil millones en nuevos anuncios de manufactura durante 2024-2025 han establecido una base sólida para la demanda de automatización a largo plazo, con plantas automotrices y electrónicas que especifican controladores programables y robots colaborativos como equipamiento de referencia.[1]Invest India, "Informe de Progreso de Fabricado en India 2025," investindia.gov.in Los propietarios de instalaciones en Pune, Chennai y Ahmedabad fijan habitualmente objetivos de reducción del 25%-30% en horas-hombre en las nuevas líneas, en consonancia con las cláusulas de productividad a nivel estatal vinculadas a los desembolsos de incentivos. Los fabricantes por contrato de electrónica desplegaron más de 1.200 cobots en 2025 para lograr la precisión de colocación submilimétrica requerida por las marcas globales de teléfonos inteligentes. Las ciudades secundarias, favorecidas por menores costos de terreno y nuevo talento en mecatrónica proveniente de institutos locales, están emergiendo como focos de modernizaciones integradas. En conjunto, estos despliegues acortan los horizontes de recuperación de la inversión y refuerzan el impulso ascendente del mercado de automatización industrial de India.

Incentivos del Esquema PLI del Gobierno para Industrias Discretas

El gobierno central desembolsó INR 28.748 crore (USD 3,44 mil millones) bajo diversos programas PLI hasta diciembre de 2025, y el Presupuesto 2026 casi duplicó las asignaciones a INR 19.482,58 crore (USD 2,33 mil millones). Las reglas de elegibilidad ahora exigen que los beneficiarios demuestren seguimiento de producción en tiempo real a través de sistemas de ejecución de fabricación o sistemas de supervisión, impulsando compras directas de software para toda la planta.[2]Oficina de Información de Prensa, "Actualización de Desembolsos de los Esquemas PLI," pib.gov.in Los proveedores de componentes automotrices en Tamil Nadu y Haryana respondieron modernizando centros de mecanizado heredados con controladores programables para cumplir los umbrales de producción vinculados a los incentivos, reduciendo los períodos de recuperación a menos de 20 meses. Las empresas farmacéuticas instalaron módulos de control por lotes que se vinculan a la planificación de recursos empresariales, en consonancia con las directrices de integridad de datos de la Administración de Alimentos y Medicamentos de los Estados Unidos. La estructura del esquema canaliza el capital hacia la automatización en lugar de incrementos de personal, amplificando la demanda en todos los niveles de soluciones.

Rápida Expansión de Modernizaciones Digitales Brownfield en Micro, Pequeñas y Medianas Empresas

Las micro, pequeñas y medianas empresas representan ahora el grupo de clientes de más rápido crecimiento, con el 38% de las empresas encuestadas iniciando modernizaciones en 2025, frente al 22% del año anterior.[3]Confederación de la Industria India, "Encuesta de Automatización de Manufactura 2025," cii.in Los kits de controladores lógicos programables de bajo costo con precios inferiores a INR 200.000 (USD 2.400) permiten a las plantas automatizar celdas individuales sin paradas completas de línea, reduciendo los desembolsos iniciales a la mitad. Los integradores en Coimbatore y Pune despliegan plantillas preconfiguradas de interfaces hombre-máquina que reducen los tiempos de puesta en marcha a cuatro semanas, liberando capacidad para atender a más clientes. Los sistemas de ejecución nativos de borde almacenan datos localmente y se sincronizan con la nube solo cuando el ancho de banda está disponible, salvando las brechas de banda ancha en instalaciones remotas. El control de calidad sigue siendo una preocupación, ya que casi un tercio de las instalaciones aún no alcanzan los estándares de interoperabilidad; sin embargo, la oleada de modernizaciones amplía materialmente la base instalada que posteriormente adquirirá software de nivel superior.

Marcada Reducción en los Costos de Sensores Industriales

El exceso de oferta global redujo los precios promedio de los sensores entre un 15%-20% entre 2024 y 2025, estimulando un salto del 35% en los envíos a fábricas indias. Los sitios farmacéuticos actualizaron sensores analógicos a versiones digitales con autodiagnóstico, reduciendo las falsas alarmas en un 40% y alimentando datos en modelos de mantenimiento predictivo. Las líneas de procesamiento de alimentos añadieron sensores de vibración inalámbricos que extendieron la vida útil de los motores de 18 a 30 meses, reduciendo el tiempo de inactividad en un 25%. Los arreglos de sensores redundantes son ahora rentables en controles de calderas y reactores, donde una sola falla puede detener la producción valorada en más de USD 100.000 por incidente. Para frenar las importaciones falsificadas, la Oficina de Normas de India exigió la certificación ISI para los transmisores utilizados en áreas peligrosas a partir de enero de 2026.[4]Oficina de Normas de India, "Certificación ISI para Sensores Industriales," bis.gov.in Los menores costos se combinan así con la supervisión regulatoria para acelerar la densidad de sensores en todo el mercado de automatización industrial de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad al CAPEX entre los Proveedores de Nivel 3 | -1.4% | Cadenas de suministro automotrices y electrónicas | Corto plazo (≤ 2 años) |

| Brechas de Calidad en el Ecosistema Fragmentado de Integradores de Sistemas | -1.1% | Ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Interrupciones Persistentes en la Cadena de Suministro de Componentes de Automatización | -0.8% | Segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escalada de Primas de Ciberseguros para Redes de Tecnología Operacional | -0.5% | Grandes empresas con operaciones conectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al CAPEX entre los Proveedores de Nivel 3

Las empresas con una facturación anual inferior a INR 500 crore (USD 60 millones) dudan en automatizar cuando las carteras de pedidos caen por debajo de un horizonte de dos trimestres, situación observada en el 35% de las plantas a principios de 2025. El aumento de las tasas de interés añadió entre 75 y 100 puntos básicos a los préstamos para equipos, y los requisitos de garantía pasaron de 1,2 a 1,5 veces el valor principal, restringiendo el acceso al crédito. Los modelos de arrendamiento siguen siendo incipientes, cubriendo menos del 10% de las ventas de los proveedores, por lo que muchos proyectos se estancan a pesar de las claras ganancias de productividad. Los fabricantes de automóviles de nivel 1 lanzaron esquemas de desarrollo de proveedores que cofinancian las actualizaciones, aunque la cobertura alcanza a menos del 5% de los proveedores.[5]Maruti Suzuki India, "Presentación para Inversores 2025," marutisuzuki.com Sin instrumentos financieros más amplios, los pequeños proveedores seguirán moderando la trayectoria de crecimiento del mercado de automatización industrial de India.

Brechas de Calidad en el Ecosistema Fragmentado de Integradores de Sistemas

India alberga más de 800 integradores de sistemas, pero menos de 50 cuentan con certificaciones de proveedores de primer nivel, lo que genera una amplia variación en la calidad de los proyectos.[6]Asociación de la Industria de Automatización de India, "Informe sobre el Panorama de Integradores de Sistemas 2025," aia-india.org Una auditoría encontró que el 28% de las modernizaciones de 2025 requirieron reelaboración en el plazo de un año debido a una arquitectura de red deficiente o una segmentación de ciberseguridad débil. Los cursos de certificación están concentrados en centros metropolitanos, lo que obliga a los actores regionales a realizar ingeniería inversa del código de la competencia, perpetuando prácticas no estándar. Las empresas farmacéuticas y los procesadores de alimentos recurren cada vez más a empresas de ingeniería multinacionales en lugar de firmas locales, lo que infla los costos de los proyectos entre un 20%-30%, pero salvaguarda el cumplimiento normativo. Hasta que los canales de formación escalen y surja un registro nacional del desempeño de los integradores, la ejecución inconsistente seguirá frenando la confianza entre los posibles adoptantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Las Capas de Software Capturan una Participación de Valor Creciente

Los sistemas de control industrial retuvieron el 31,14% de los ingresos de 2025, anclados por los sistemas de control distribuido en industrias de proceso continuo y los bastidores de controladores lógicos programables en plantas discretas. Los dispositivos de campo siguen enviándose en los mayores volúmenes, aunque los proveedores ahora agrupan sensores, variadores y actuadores con contratos de software como servicio para defender los márgenes. Se proyecta que el tamaño del mercado de automatización industrial de India para software se expanda a una CAGR del 9,62% hasta 2031, a medida que los fabricantes incorporan módulos de gestión del ciclo de vida del producto y planificación de recursos empresariales a sistemas de supervisión envejecidos. En respuesta, Siemens lanzó MindSphere en 2025, fijando el acceso en INR 50.000 (USD 600) por activo al año, señalando un giro hacia los ingresos recurrentes.

Los envíos de robótica se expandieron un 40% en 2025 gracias a unidades colaborativas por debajo de USD 25.000 que no requieren jaulas y cambian de tarea en cuestión de horas. Las interfaces hombre-máquina pasaron de paneles de acero inoxidable a tabletas reforzadas, reduciendo el gasto en hardware en un 30% y permitiendo el mantenimiento remoto durante las interrupciones del monzón de julio-agosto de 2025. Los sistemas de control de supervisión emplean cada vez más historiadores de datos híbridos, manteniendo las etiquetas sensibles a la latencia en el sitio mientras exportan conjuntos de datos anonimizados a la nube para comparaciones de referencia. Los servicios consumen una cuarta parte del valor total del proyecto a medida que los usuarios externalizan el riesgo de puesta en marcha, reforzando el perfil de crecimiento multinivel del mercado de automatización industrial de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Automatización: La Hiper-Automatización Gana Terreno

La automatización programable lideró con el 41,39% de la participación del mercado de automatización industrial de India en 2025 gracias a su flexibilidad en la producción de volumen medio. La hiper-automatización, que fusiona visión artificial, automatización robótica de procesos e inteligencia artificial, está prevista para crecer al 10,31% hasta 2031 a medida que las plantas de alta variedad persiguen una producción sin defectos. Un fabricante de componentes automotrices en Pune redujo el tiempo de cambio de cuatro horas a veinte minutos tras instalar una celda guiada por visión que se autoajusta para una variación de piezas de ±2 mm.

La automatización fija sigue sustentando las líneas de bebidas y cemento de alto volumen, pero enfrenta riesgo de obsolescencia si proliferan los recuentos de unidades de mantenimiento de existencias. Los sistemas de transporte flexible con utillaje de cambio rápido están ganando terreno en instalaciones de empaque donde la fragmentación de pedidos ha aumentado un 50% desde 2020. La complejidad de la hiper-automatización requiere habilidades especializadas que la mayoría de los usuarios de nivel medio no poseen, lo que garantiza que la automatización programable siga siendo el segmento más grande incluso cuando la inversión se inclina hacia las actualizaciones habilitadas por inteligencia artificial. El efecto neto mantiene al mercado de automatización industrial de India en una trayectoria de doble vía de controles maduros en planta y superposiciones cognitivas emergentes.

Por Industria de Usuario Final: Electrónica y Semiconductores Lideran el Crecimiento

El sector automotriz y de transporte representó el 23,07% de la demanda en 2025, impulsado por el ensamblaje de vehículos eléctricos y los mandatos de trazabilidad de par. Se prevé que el tamaño del mercado de automatización industrial de India para electrónica y semiconductores se expanda a una CAGR del 12,04% a medida que la Misión de Semiconductores de India 2.0 canaliza USD 10 mil millones hacia la fabricación local de obleas. Los sitios farmacéuticos buscan sistemas listos para validación que cumplan con los estándares de auditoría de los Estados Unidos y Europa, añadiendo una demanda de referencia constante.

Las líneas de bienes de consumo de movimiento rápido automatizan el empaque secundario para manejar un aumento del 30% en los volúmenes de comercio electrónico, mientras que las acerías instalan módulos de gestión de energía vinculados a registros de créditos de carbono. Las fábricas de semiconductores en construcción en Gujarat y Karnataka especifican manejo de materiales totalmente automatizado y lazos de control estadístico de procesos para lograr un tiempo de actividad del 99,9999% para futuros nodos de 28 nanómetros. El crecimiento automotriz se desacelerará una vez que la penetración de vehículos eléctricos se estabilice cerca del 15% de las ventas nuevas, aunque la electrónica debería mantener una expansión de dos dígitos a medida que India apunta a USD 300 mil millones en producción electrónica para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Los Modelos Híbridos Ganan Impulso

Las arquitecturas en sitio aseguraron el 43,77% de las instalaciones de 2025 porque las industrias de proceso no pueden comprometer los lazos de control de grado milisegundo. Se espera que los diseños híbridos superen a todos los demás, avanzando a una CAGR del 11,23% a medida que las plantas discretas adoptan controladores de borde para el control de movimiento y análisis en la nube para el mantenimiento predictivo. Este modelo almacena datos de misión crítica localmente mientras carga métricas contextuales para comparaciones a nivel de flota, en consonancia con las normas emergentes de protección de datos de India.

Los exportadores farmacéuticos prefieren los híbridos que mantienen registros de auditoría conformes con la Administración de Alimentos y Medicamentos de los Estados Unidos en el sitio, pero permiten la colaboración global en cambios de diseño. Los proveedores automotrices reportan ciclos de pedido a envío entre un 15%-20% más cortos tras vincular los sistemas de ejecución en planta con las instancias de planificación de recursos empresariales de los clientes de nivel 1. Las preocupaciones de ciberseguridad moderan una adopción más amplia, con el 42% de los fabricantes careciendo de equipos dedicados de seguridad en tecnología operacional. No obstante, las funciones de confianza cero y detección de anomalías incluidas en las plataformas modernas ayudan a compensar el riesgo, garantizando que las arquitecturas híbridas amplíen constantemente su presencia en el mercado de automatización industrial de India.

Análisis Geográfico

Maharashtra, Gujarat, Tamil Nadu y Karnataka contribuyeron conjuntamente con aproximadamente el 55%-60% del gasto de 2025, reflejando densos centros automotrices, electrónicos y farmacéuticos. Maharashtra lideró en términos absolutos, impulsada por el corredor automotriz de Pune y el clúster de ciencias de la vida de Mumbai. Tamil Nadu es el estado de más rápido crecimiento a medida que los fabricantes por contrato de electrónica en Chennai y Hosur aumentan la producción para marcas globales de teléfonos inteligentes. La participación de Gujarat está aumentando gracias a proyectos de semiconductores en Sanand y Dholera, donde los contratos de automatización ya superan los USD 500 millones. Karnataka registró un aumento del 30% interanual en los envíos de controladores lógicos programables en medio de inversiones en aeroespacial y defensa respaldadas por incentivos de producción.

Los estados del norte como Uttar Pradesh y Haryana representan otro cuarto de la demanda, impulsados por el ecosistema electrónico de Noida y la base de suministro automotriz de Gurugram. Las regiones orientales van a la zaga, pero el corredor metalúrgico de Odisha está pilotando sistemas de gestión de energía que se conectan directamente a los registros de créditos de carbono. La proximidad a los puertos occidentales reduce los tiempos de entrega de los controladores importados hasta en diez días, una ventaja que resuena cuando las escaseces de semiconductores extienden los plazos de entrega más allá de dieciséis semanas. Ciudades de nivel 2 como Coimbatore, Rajkot y Ludhiana están emergiendo como microcentros de automatización gracias al Plan Maestro Nacional Gati Shakti, que reduce los costos logísticos y amplía el acceso al talento capacitado.

Las disparidades de habilidades regionales influyen en la velocidad de puesta en marcha: los institutos de formación de Tamil Nadu graduaron a 12.000 técnicos en mecatrónica en 2025, el doble de la producción de programas comparables en el este. El monitoreo remoto habilitado por la nube permite a los proveedores dar soporte a ubicaciones de nivel 3 sin mantener costosos depósitos de servicio, ampliando el alcance práctico del mercado de automatización industrial de India. Sin embargo, los subsidios estatales inconsistentes crean arbitraje en la economía de los proyectos, lo que determina cómo los integradores asignan la escasa capacidad de ingeniería en los diversos cinturones manufactureros de India.

Panorama Competitivo

Las cinco principales multinacionales, Siemens, ABB, Schneider Electric, Rockwell Automation y Honeywell, mantuvieron una participación de ingresos estimada del 45%-50% en 2025, consolidando una estructura moderadamente concentrada. El compromiso de INR 3.200 crore (USD 383 millones) de Schneider Electric para tres nuevas plantas anunciado en ELECRAMA 2025 subraya el giro estratégico hacia la producción localizada de aparamenta y controladores. ABB invirtió INR 140 crore (USD 16,8 millones) para añadir capacidad de motores de eficiencia ultra-premium y capturar la demanda derivada de los nuevos estándares IE3-plus de la Oficina de Eficiencia Energética. Rockwell Automation planea duplicar sus ingresos en India en ocho años, respaldado por un sitio en Chennai de USD 80 millones dedicado a la automatización discreta.

Los especialistas de nivel medio compiten en experiencia de nicho: Yokogawa domina los sistemas de control distribuido en refinerías, Omron se centra en controladores compactos para empaque, y Mitsubishi Electric fomenta una Alianza e-Factory para elevar la capacidad de los integradores. Los conglomerados nacionales como Larsen and Toubro actúan principalmente como integradores y constructores de paneles, agrupando componentes importados para proyectos de infraestructura sin contar con pilas de software propias. Las oportunidades de espacio en blanco se centran en la automatización farmacéutica lista para validación, los módulos de seguimiento de carbono en tiempo real y las superposiciones de ciberseguridad para controladores heredados, cada uno de ellos insuficientemente atendido por el conjunto actual de actores.

Las empresas emergentes añaden dinamismo: Litmus Automation desplegó plataformas de inteligencia de borde en 50 plantas tras recaudar USD 17 millones en una ronda de financiación Serie B, mientras que la suite ABB Ability desplazó a los proveedores incumbentes de monitoreo de condiciones en tres grandes productores de acero. Las solicitudes de patentes para tecnologías de automatización industrial en India aumentaron un 22% en 2025, con aplicaciones de libro de contabilidad distribuido para la trazabilidad de la cadena de suministro y marcos de gemelo digital liderando el aumento. La diferenciación competitiva se está inclinando, por tanto, del hardware hacia los servicios basados en datos, reforzando la evolución centrada en el software del mercado de automatización industrial de India.

Líderes de la Industria de Automatización Industrial de India

ABB India Ltd

Siemens Ltd (India)

Schneider Electric India Pvt Ltd

Rockwell Automation India Pvt Ltd

Mitsubishi Electric India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Schneider Electric India inauguró una instalación de aparamenta de media tensión de INR 1.100 crore (USD 132 millones) en Hyderabad, equipada con autodiagnóstico habilitado por EcoStruxure.

- Enero de 2026: ABB India firmó un acuerdo plurianual de INR 500 crore (USD 60 millones) con Tata Steel para implementar soluciones digitales ABB Ability en cinco plantas siderúrgicas.

- Diciembre de 2025: Rockwell Automation India lanzó FactoryTalk Design Hub, una suite de ingeniería en la nube alineada con la validación GAMP 5.

- Noviembre de 2025: Siemens India obtuvo un pedido de INR 800 crore (USD 96 millones) de Bharat Heavy Electricals Limited para sistemas de control distribuido en dos unidades supercríticas en Chhattisgarh.

Alcance del Informe del Mercado de Automatización Industrial de India

La automatización industrial se refiere al uso de sistemas de control, como computadoras o robots, y tecnologías de la información para gestionar diferentes procesos y maquinaria en una industria con el fin de reemplazar a los seres humanos. Es el segundo paso más allá de la mecanización en el ámbito de la industrialización.

El Informe del Mercado de Automatización Industrial de India está Segmentado por Solución (Sistemas de Control Industrial [Sistema de Control Distribuido (DCS), Control de Supervisión y Adquisición de Datos (SCADA), Controlador Lógico Programable (PLC), Interfaz Hombre-Máquina (HMI), y Otros Sistemas de Control Industrial], Dispositivos de Campo [Sensores y Transmisores, Válvulas y Actuadores, Motores y Variadores, Robótica, y Otros Dispositivos de Campo], Software [Gestión del Ciclo de Vida del Producto (PLM), Planificación de Recursos Empresariales (ERP), Sistema de Ejecución de Manufactura (MES), y Otros Softwares], Servicios [Integración, y Mantenimiento y Capacitación]), Tipo de Automatización (Automatización Fija, Automatización Programable, Automatización Flexible o Modular, y Automatización Integrada o Hiper-Automatización), Industria de Usuario Final (Automotriz y Transporte, Petróleo y Gas, Alimentos y Bebidas, Farmacéutica y Ciencias de la Vida, Energía y Servicios Públicos, Electrónica y Semiconductores, Química y Petroquímica, Metales y Minería, Bienes de Consumo de Movimiento Rápido (FMCG), Empaque, y Otras Industrias de Usuario Final), Modo de Implementación (En Sitio, Nube e Híbrido), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Control de Supervisión y Adquisición de Datos (SCADA) | |

| Controlador Lógico Programable (PLC) | |

| Interfaz Hombre-Máquina (HMI) | |

| Otros Sistemas de Control Industrial | |

| Dispositivos de Campo | Sensores y Transmisores |

| Válvulas y Actuadores | |

| Motores y Variadores | |

| Robótica | |

| Otros Dispositivos de Campo | |

| Software | Gestión del Ciclo de Vida del Producto (PLM) |

| Planificación de Recursos Empresariales (ERP) | |

| Sistema de Ejecución de Manufactura (MES) | |

| Otros Softwares | |

| Servicios | Integración |

| Mantenimiento y Capacitación |

| Automatización Fija |

| Automatización Programable |

| Automatización Flexible o Modular |

| Automatización Integrada o Hiper-Automatización |

| Automotriz y Transporte |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Farmacéutica y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Electrónica y Semiconductores |

| Química y Petroquímica |

| Metales y Minería |

| Bienes de Consumo de Movimiento Rápido (FMCG) |

| Empaque |

| Otras Industrias de Usuario Final |

| En Sitio |

| Nube |

| Híbrido |

| Por Solución | Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Control de Supervisión y Adquisición de Datos (SCADA) | ||

| Controlador Lógico Programable (PLC) | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Otros Sistemas de Control Industrial | ||

| Dispositivos de Campo | Sensores y Transmisores | |

| Válvulas y Actuadores | ||

| Motores y Variadores | ||

| Robótica | ||

| Otros Dispositivos de Campo | ||

| Software | Gestión del Ciclo de Vida del Producto (PLM) | |

| Planificación de Recursos Empresariales (ERP) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Otros Softwares | ||

| Servicios | Integración | |

| Mantenimiento y Capacitación | ||

| Por Tipo de Automatización | Automatización Fija | |

| Automatización Programable | ||

| Automatización Flexible o Modular | ||

| Automatización Integrada o Hiper-Automatización | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Petróleo y Gas | ||

| Alimentos y Bebidas | ||

| Farmacéutica y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Electrónica y Semiconductores | ||

| Química y Petroquímica | ||

| Metales y Minería | ||

| Bienes de Consumo de Movimiento Rápido (FMCG) | ||

| Empaque | ||

| Otras Industrias de Usuario Final | ||

| Por Modo de Implementación | En Sitio | |

| Nube | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de automatización industrial de India para finales de 2031?

Se prevé que alcance USD 28,73 mil millones, aumentando desde USD 19,19 mil millones en 2026 con una CAGR del 8,41% durante 2026-2031.

¿Qué categoría de solución se está expandiendo al ritmo más rápido?

Se proyecta que las capas de software, como los sistemas de ejecución de manufactura y las herramientas de gestión del ciclo de vida del producto, registren una CAGR del 9,62%, superando a los segmentos liderados por hardware.

¿Por qué las implementaciones de automatización híbrida están experimentando una rápida adopción en las plantas indias?

Las arquitecturas híbridas mantienen los lazos de control sensibles a la latencia en el sitio mientras envían datos no críticos a la nube, brindando a los fabricantes visibilidad en tiempo real sin comprometer los requisitos de respuesta en milisegundos.

¿Cómo afectan los esquemas de incentivos vinculados a la producción de India a las decisiones de inversión en automatización?

Los desembolsos del PLI están vinculados al seguimiento de la producción en tiempo real y a las métricas de eficiencia, por lo que los beneficiarios deben instalar controladores avanzados y software para toda la planta a fin de mantenerse en cumplimiento y desbloquear los desembolsos.

¿Qué estados representan la mayor parte del gasto en automatización?

Maharashtra, Gujarat, Tamil Nadu y Karnataka contribuyen conjuntamente con aproximadamente el 55%-60% del gasto total, gracias a los densos clústeres automotrices, electrónicos y farmacéuticos.

¿Quiénes ocupan las posiciones de liderazgo entre los proveedores?

Los proveedores multinacionales Siemens, ABB, Schneider Electric, Rockwell Automation y Honeywell controlan colectivamente aproximadamente la mitad de los ingresos totales, reflejando una concentración moderada.

Última actualización de la página el: