Tamaño y Participación del Mercado de Equipos de Construcción de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

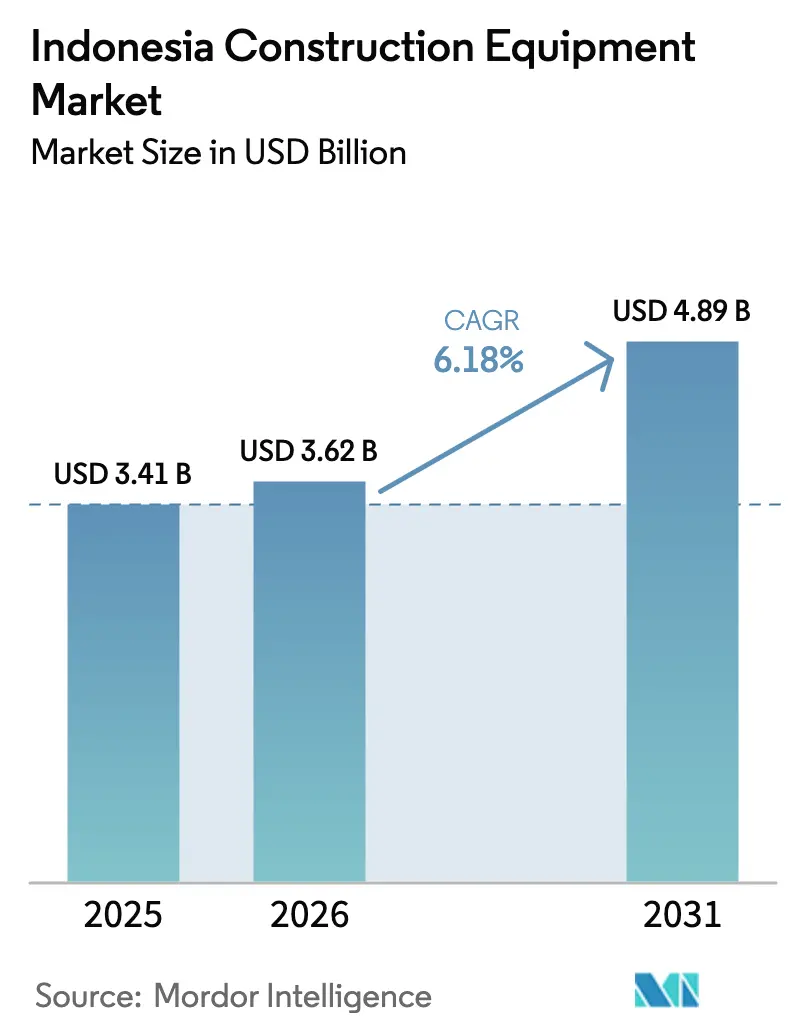

| Tamaño del mercado en el año base (2025) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

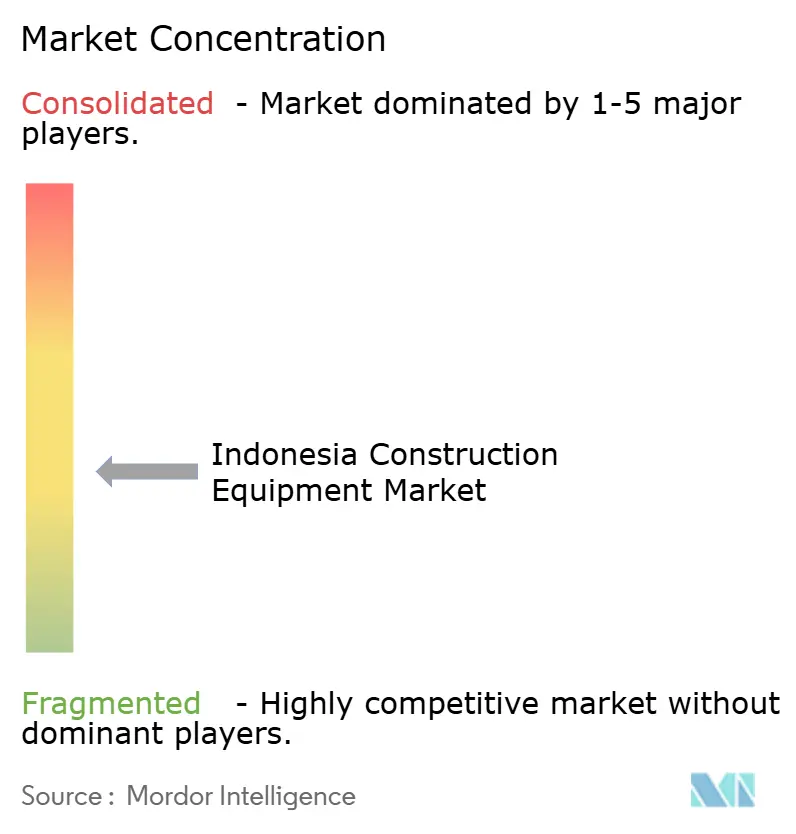

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción de Indonesia por Mordor Intelligence

El tamaño del Mercado de Equipos de Construcción de Indonesia fue valorado en USD 3,41 mil millones en 2025 y se estima que crecerá desde USD 3,62 mil millones en 2026 hasta alcanzar USD 4,89 mil millones en 2031, a una CAGR del 6,18% durante el período de previsión (2026-2031). La implementación continua de la cartera de proyectos del Proyek Strategis Nasional (PSN), el programa de la Nueva Capital (IKN) de USD 35 mil millones y la resiliente inversión minera anclan conjuntamente la demanda en las categorías de maquinaria de movimiento de tierras, manejo de materiales y maquinaria especializada. Los proveedores que combinan ensamblaje local, financiamiento flexible y servicios de telemática están mejor posicionados para capitalizar las tasas de utilización en las flotas centradas en Yakarta.

Conclusiones Clave del Informe

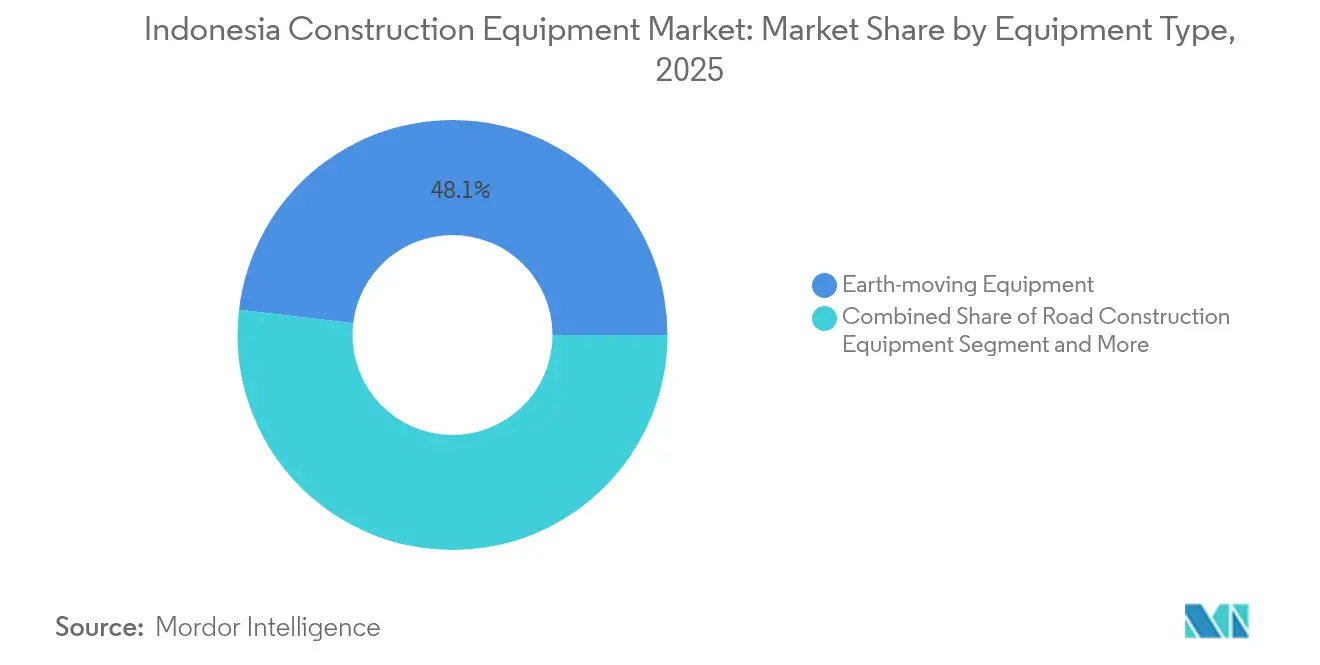

- Por tipo de equipo, los equipos de movimiento de tierras lideraron con el 48,12% de la participación del mercado de equipos de construcción de Indonesia en 2025, mientras que se espera que los equipos de manejo de materiales registren la CAGR más rápida del 7,32% hasta 2031.

- Por tipo de tracción, los sistemas hidráulicos mantuvieron el 84,55% del tamaño del mercado de equipos de construcción de Indonesia en 2025; se proyecta que las unidades eléctricas/híbridas se expandan a una CAGR del 6,45% para 2031.

- Por potencia, el segmento de 101 a 200 kW representó el 34,66% del tamaño del mercado de equipos de construcción de Indonesia en 2025; los modelos de menos de 100 kW avanzarán a una CAGR del 6,78% hasta 2031.

- Por usuario final, los contratistas de infraestructura y bienes raíces concentraron el 41,72% de los ingresos en 2025, mientras que las instalaciones de manufactura muestran la perspectiva de CAGR más alta del 6,84%.

- Por aplicación, los proyectos de transporte generaron el 38,22% de los ingresos en 2025, y se prevé que la construcción de almacenes registre una CAGR del 7,10% hasta 2031.

- Por región, Java dominó con el 57,05% de participación en ingresos en 2025, mientras que Kalimantan está preparada para una CAGR del 6,28% respaldada por la minería y las obras del IKN.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Construcción de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto del Sector Público | +1.8% | Nacional, con concentración en Java y Sumatra | Largo plazo (≥ 4 años) |

| Rápida Expansión del Ferrocarril Urbano y Autopistas de Peaje | +1.2% | Java, Sumatra, con extensión a Kalimantan | Mediano plazo (2-4 años) |

| Superciclo de Materias Primas que Impulsa el Sector Minero | +1.1% | Kalimantan, Sulawesi, Papúa | Mediano plazo (2-4 años) |

| Auge del Almacenamiento para el Comercio Electrónico | +0.9% | Núcleo de Java, en expansión hacia los principales centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Relocalización de Cadenas de Suministro de la ASEAN hacia Indonesia | +0.7% | Java, Batam, zonas industriales emergentes en Sumatra | Mediano plazo (2-4 años) |

| Incentivos de Créditos de Carbono que Impulsan a los Contratistas hacia Flotas Eléctricas/Híbridas | +0.4% | Nacional, con adopción temprana en zonas industriales de Java | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto del Sector Público en la Visión de Infraestructura 2030 de Indonesia

Los 41 esquemas PSN en etapa final de Indonesia requieren un despliegue ininterrumpido de equipos en autopistas de peaje, represas, puertos y parques industriales. Cada rupia gastada en infraestructura ha generado 1,9 rupias en valor económico, reforzando los presupuestos de adquisición para contratistas y empresas de alquiler. El efecto multiplicador es más fuerte en las zonas económicas y proyectos de energía, lo que impulsa picos de demanda a nivel nacional en lugar de la histórica concentración en Java. El norte de Sumatra y el sur de Sulawesi han registrado los mayores incrementos de producción, convirtiendo a cada provincia en un punto de alquiler regional. Los ciclos de proyectos más largos permiten a los proveedores estructurar contratos de mantenimiento de cinco a siete años, asegurando ingresos por repuestos y servicios durante todo el ciclo de vida de las máquinas.

La Rápida Expansión del Ferrocarril Urbano y Autopistas de Peaje Impulsa la Renovación de la Flota de Movimiento de Tierras

Completada en 2024, la Autopista de Peaje Cimanggis–Cibitung ejemplifica la alta intensidad de movimiento de tierras, con un despliegue significativo de excavadoras y camiones volquete durante el pico de construcción. El monitoreo digital en obra en la Sección 3A de Karangjoang–Kariangau ayudó a reducir significativamente el tiempo de inactividad de los equipos, mejorando al mismo tiempo las tasas de utilización, lo que pone de relieve la creciente importancia de la integración de la telemática. Los contratistas que adoptan sistemas de guía de precisión están obteniendo ganancias notables en eficiencia de combustible y velocidad operativa. Estas prácticas están siendo extendidas ahora por las autoridades provinciales a corredores de infraestructura como Parapat en el norte de Sumatra, lo que indica que las mejoras impulsadas por la tecnología se están expandiendo más allá de Java. Con normas de emisiones más estrictas que afectan a los equipos Tier 2 más antiguos, los contratistas recurren cada vez más a máquinas Tier 3 e híbridas más limpias y con pocas horas de uso.

El Auge del Almacenamiento para el Comercio Electrónico Eleva la Demanda de Equipos de Manejo de Materiales

El auge de la economía digital de Indonesia ha convertido los bienes raíces logísticos en una clase de activos prioritaria. Los centros de distribución requieren carretillas elevadoras de pasillo estrecho, grúas automatizadas de almacenamiento y recuperación, y carretillas elevadoras eléctricas de batería compatibles con los sistemas de gestión de almacenes. Los costos logísticos ya retrocedieron a una cantidad considerable del PIB en 2023, aunque el manejo aún absorbe el 9% de la factura, lo que señala margen para la mecanización.[1]"Informe Anual 2024," PT Pelabuhan Indonesia, pelindo.co.id La fusión portuaria de Pelindo redujo el tiempo de permanencia de los buques, impulsando la adopción de grúas pórtico sobre neumáticos y grúas de muelle a bordo controladas remotamente en Tanjung Priok. Los operadores de comercio electrónico exigen disponibilidad las 24 horas del día, los 7 días de la semana, lo que lleva a los proveedores de alquiler a garantizar cobertura en múltiples turnos con paquetes de baterías de iones de litio de intercambio rápido.

Superciclo de Materias Primas que Impulsa el Gasto de Capital del Sector Minero en Kalimantan

Los proyectos de níquel de alta ley, carbón y cobre sostienen un ciclo de adquisición de plantas pesadas distinto de los ritmos de la construcción civil. El contrato de seis años de Thiess para Kapuas Bara Utama moviliza por sí solo más de 250 grandes topadoras, camiones rígidos y perforadoras de barrenos a partir de 2025.[2]"Adjudicación de Contrato para Kapuas Bara Utama," Thiess, thiess.com El mandato de infraestructura de CIMIC para Vale añade demanda adicional de transportadores articulados y excavadoras de alto par adecuadas para terrenos lateríticos. Los municipios periféricos necesitan redes de carreteras, agua y energía, generando pedidos secundarios de motoniveladoras, compactadoras y bombas de concreto. Las autoridades regionales aceleran las aprobaciones para sincronizarse con los hitos del IKN, comprimiendo los plazos de entrega y elevando la prima de alquiler de excavadoras de última generación de 300 toneladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Rupia que Eleva los Precios de los Equipos Importados | -0.8% | Nacional, con mayor impacto en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Retrasos en la Ejecución de Proyectos | -0.6% | Nacional, con impacto agudo en la densamente poblada Java | Mediano plazo (2-4 años) |

| Ecosistema de Alquiler Fragmentado | -0.4% | Nacional, con impacto agudo en las islas exteriores y regiones remotas | Mediano plazo (2-4 años) |

| Brecha Persistente de Habilidades en la Operación de Control Avanzado de Máquinas | -0.3% | Nacional, con mayor impacto en las áreas de adopción de tecnología emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Rupia que Eleva los Precios de los Equipos Importados y los Costos de Financiamiento

Las importaciones de bienes de capital representan una parte significativa de la canasta comercial de Indonesia, exponiendo a los contratistas a fluctuaciones cambiarias que erosionan los presupuestos de compra en puntos porcentuales en cuestión de semanas. Las cartas de crédito añaden márgenes de costo, mientras que los mandatos de contenido local complican las elecciones de especificaciones para las marcas globales. El Reglamento Ministerial de Comercio No. 8/2024 agiliza el despacho portuario, aunque el riesgo cambiario persiste, lo que lleva a los financiadores de equipos a ajustar las relaciones préstamo-valor para las empresas más pequeñas. Los distribuidores agrupan cada vez más contratos de repuestos indexados en dólares con préstamos de maquinaria denominados en rupias, reduciendo el desajuste pero aumentando la carga documental. El ensamblaje local en Batam y Cikarang mitiga la exposición, aunque las importaciones de motores Tier 4F siguen cotizándose en USD.

Retrasos en la Ejecución de Proyectos Vinculados a la Burocracia de Adquisición de Tierras

La gestación de ocho años de la Autopista de Peaje Cimanggis–Cibitung mostró cómo los títulos de propiedad fragmentados alargan las ventanas de movilización, deprimiendo la utilización anual de la flota. Los patrocinadores de asociaciones público-privadas enfrentan ciclos de aprobación de múltiples etapas a pesar de los incentivos de brecha de viabilidad, lo que complica los plazos de despliegue de los activos de flota principales. Los grandes conglomerados absorben los retrasos rotando equipos entre obras, pero los microcontratistas carecen de la dispersión geográfica, lo que obliga a la inactividad prematura. Los grupos de trabajo a nivel ministerial ahora monitorean en tiempo real el saneamiento de parcelas, aunque la densamente poblada Java sigue reportando la resolución de derechos de paso a la mitad del ritmo objetivo. La volatilidad de los cronogramas se filtra en los precios de alquiler, insertando primas de riesgo en las cláusulas de espera mensual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Liderazgo del Movimiento de Tierras Enfrenta la Disrupción del Manejo de Materiales

La maquinaria de movimiento de tierras generó más de mil millones de USD dentro del mercado de equipos de construcción de Indonesia en 2025, lo que se traduce en una participación del 48,12% en medio de un auge de obras del PSN y minería. Las motoniveladoras, excavadoras de cadenas y transportadores articulados forman la columna vertebral de los paquetes de autopistas de peaje y represas, mientras que las plantas de dosificación y las unidades de trituración completan los alcances de ingeniería, adquisición y construcción más amplios. La telemática avanzada ahora rastrea el consumo de combustible en ralentí y el desgaste del tren de rodaje, impulsando a los contratistas a actualizar los modelos Tier 2 más antiguos antes de los mandatos de emisiones.

Los equipos de manejo de materiales contribuyeron con una participación significativa y se están expandiendo a una CAGR del 7,32%, impulsados por la automatización de almacenes y la modernización portuaria. Las carretillas elevadoras con paquetes de iones de litio permiten operaciones de triple turno sin cambio de baterías, reduciendo el tiempo de inactividad en un 25%. En Tanjung Priok, las grúas de muelle operadas remotamente mejoran la productividad de los atraques, generando pedidos de seguimiento desde Tanjung Perak y Kijing.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: Los Sistemas Hidráulicos Mantienen el Dominio Mientras los Híbridos Avanzan

Las plataformas hidráulicas capturaron el 84,55% de los ingresos en 2025, respaldadas por el equilibrio costo-rendimiento y la familiaridad entre los operadores indonesios. Los proveedores refinan el ajuste de válvulas de carrete y los circuitos de recuperación de energía para reducir el consumo de combustible en un 8% sin cambiar los hábitos de trabajo. Los proyectos de perforación remota valoran la robustez hidráulica sobre la complejidad eléctrica, sosteniendo la demanda de reemplazo en minas con radios superiores a 100 km.

Las variantes eléctricas e híbridas, aunque solo 4.200 unidades en alquiler actualmente, registran una CAGR del 6,45% respaldada por incentivos de créditos de carbono y descuentos del 10% del IVA en vehículos eléctricos con contenido local. Los proyectos piloto de reconversión en excavadoras de 20 toneladas muestran caídas en los costos operativos de 30 puntos básicos por metro cúbico movido. Los contratistas que adoptan híbridos a menudo obtienen puntuaciones preferenciales en licitaciones públicas alineadas con el cumplimiento de captura, utilización y almacenamiento de carbono. Los paquetes de financiamiento incluyen valores respaldados por activos con etiqueta verde, reduciendo los diferenciales de cupón frente a los préstamos convencionales e impulsando la adopción hacia las licitaciones convencionales a partir de 2027.

Por Potencia: La Versatilidad de Rango Medio Ancla la Planificación de Flotas

Las máquinas en el rango de 101 a 200 kW mantuvieron el 34,66% del tamaño del mercado de equipos de construcción de Indonesia en 2025, equilibrando la potencia de excavación con la transportabilidad para proyectos que se desplazan entre islas. Las empresas de alquiler favorecen este rango para facilitar el redespliegue entre trabajos de corte y cobertura de ferrocarril urbano y excavaciones de aliviaderos de represas. Los parámetros de telemática revelan que estas unidades transportan el menor costo por hora de motor a factores de carga del 80%.

Los equipos de menos de 100 kW avanzan a una CAGR del 6,78% a medida que los municipios restringen las cargas por eje y los niveles de ruido en las zonas del distrito central de negocios. Las excavadoras compactas de menos de 35 kW ahora cuentan con diseños de giro cero en la cola, fundamentales para los pozos de extensión del metro de Yakarta. Por el contrario, las topadoras de 201 a 400 kW siguen siendo indispensables para el descapote en Kalimantan, mientras que la clase de más de 400 kW sirve a nichos de proyectos como la minería de pared alta y proyectos de puentes de pilares altos sobre el río Mahakam. Los fabricantes de equipos originales ofrecen cada vez más grupos de potencia modulares para que los contratistas puedan aumentar o reducir la potencia en los intervalos de revisión en lugar de adquirir nuevos chasis.

Por Usuario Final: Los Contratistas Mantienen el Control Mientras la Manufactura se Acelera

Las empresas de infraestructura y bienes raíces retuvieron el 41,72% de los ingresos en 2025, siendo propietarias de gran parte de la cartera de obras civiles pesadas reconvertida en el mapa de ruta del PSN. Sus carteras interprovinciales permiten que las flotas de locomotoras y movimiento de tierras circulen entre contratos de autopistas de peaje, manteniendo la utilización por encima del 85%. Los conglomerados integrados —desarrollo inmobiliario, producción de cemento, suministro de concreto premezclado— aprovechan los parques de equipos internos para reducir las curvas de costos.

Las instalaciones de manufactura e industriales reportan la CAGR más alta del 6,84%, impulsadas por la relocalización de cadenas de suministro y el despliegue de parques industriales. El complejo KITB de 4.300 hectáreas en Java Central ancla los clústeres de piezas automotrices y de equipos, atrayendo prensas y equipos de elevación y transporte construidos con tolerancias de precisión. Los productores de electrónica y vidrio exigen zonas de construcción con control de polvo, aumentando el uso de cargadores de dirección deslizante eléctricos que reducen las emisiones de partículas. Los inquilinos industriales bloquean contratos anticipadamente, dando a los proveedores de equipos visibilidad futura y permitiendo regímenes de mantenimiento preventivo personalizados integrados en los contratos de arrendamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Proyectos de Transporte Dominan Mientras los Almacenes se Disparan

Los paquetes de transporte e infraestructura reservaron el 38,22% de los ingresos en 2025, impulsados por 20.000 km de objetivos de autopistas de peaje y extensiones de vía doble en Java y Sumatra. Los contratos típicamente agrupan erección de puentes, equipos de hincado de pilotes y bombas de concreto, suavizando la demanda entre las clases de equipos. La programación de segmentos utiliza turnos de 24 horas, elevando la preferencia por máquinas premium con registros de disponibilidad superiores al 95%.

Con una CAGR del 7,10%, la construcción de almacenes crece impulsada por el comercio electrónico y la mejora de la cadena de frío para las exportaciones agroalimentarias. Los estantes de gran altura que superan los 30 m requieren plumas articuladas especializadas y seleccionadores de pasillo estrecho. Los centros de datos construidos en el Gran Yakarta añaden pedidos de elevación de precisión y generadores con compatibilidad de sala limpia ISO Clase 8. Las construcciones residenciales y comerciales aún reclaman volúmenes considerables, pero el valor por unidad queda por detrás del segmento logístico.

Análisis Geográfico

Java mantiene su estatus como epicentro del mercado de equipos de construcción de Indonesia, representando el 57,05% de participación en 2025 y registrando un denso despliegue en los corredores de Yakarta, Bandung y Surabaya. Las construcciones comerciales de gran altura, la tunelización del metro y las expansiones portuarias convergen dentro de radios de transporte cortos, llevando la utilización de alquiler al 92% y elevando las tarifas al contado para excavadoras de 20 toneladas en un 11% durante el año. El programa Trans-Java de autopistas de peaje del gobierno alimenta pedidos constantes de motoniveladoras y pavimentadoras de asfalto. Al mismo tiempo, los parques industriales desde Bekasi hasta Karawang requieren carretillas elevadoras y apiladores de contenedores compatibles con sistemas de almacenamiento automatizado.

Kalimantan es el territorio de más rápido crecimiento con una CAGR del 6,28% hasta 2031. El megaproyecto IKN Nusantara acelera los inicios de movimiento de tierras, con los primeros paquetes civiles emitiendo licitaciones que especifican el seguimiento del tiempo de inactividad de equipos mediante telemática. Simultáneamente, el renacimiento minero de la región sostiene la demanda de camiones de clase 100 a 400 toneladas y cargadores de ruedas de 5 m³. Las mejoras del puerto de Balikpapan complementan este ciclo, requiriendo grúas y hincadoras de pilotes adaptadas a suelos blandos. Los proveedores que construyen centros de reconstrucción locales capturan ingresos por repuestos que de otro modo se perderían en la consolidada red de distribución de Java.

Sumatra, Sulawesi, Papúa y Maluku contribuyen colectivamente con el mercado restante y presentan vectores de crecimiento diferenciados. Sumatra se beneficia del desarrollo de la Autopista de Peaje Trans Sumatra y del proyecto Kuala Tanjung-Indrapura-Tebing Tinggi-Parapat con Rp 13,77 billones, creando una demanda sostenida de equipos para infraestructura de transporte. Los corredores de níquel y cobalto de Sulawesi atraen palas pesadas y excavadoras de largo alcance para el manejo de laterita.

Panorama Competitivo

El mercado de equipos de construcción de Indonesia refleja una fragmentación moderada, ya que los fabricantes de equipos originales multinacionales, los ensambladores regionales y los especialistas en alquiler compiten por una base de clientes que va desde conglomerados de ingeniería, adquisición y construcción hasta contratistas familiares. Caterpillar aprovecha las plantas de fabricación en Cileungsi y Batam para localizar los modelos populares de las series D6 y 320, cubriendo el riesgo cambiario y cumpliendo las cuotas de contenido local. Komatsu se asocia con United Tractors para rediseñar excavadoras hidráulicas para las vetas de carbón únicas de Kalimantan, capturando participación a través de un extenso programa de refabricación que reduce los costos del ciclo de vida.

El envío de 30 unidades de LiuGong a Merauke en diciembre de 2024 subraya la estrategia de los fabricantes de equipos originales chinos de entrega rápida a las provincias orientales desatendidas. Hitachi y JCB persiguen contratos de servicio impulsados por telemática, prometiendo un 95% de disponibilidad o reembolsos por penalización que resuenan con los trabajos ferroviarios sensibles al cronograma. Los fabricantes nacionales como PT Pindad replican chasis de camiones volquete articulados, apuntando a nichos de ingeniería militar y oportunidades de socorro en desastres, señalando una gradual sustitución de importaciones en el extremo de baja potencia.

Las empresas de alquiler llenan las brechas de asignación; PT Mulia Rentalindo Persada opera una flota de 700 unidades de múltiples marcas con seguimiento centralizado de activos, atendiendo cuentas del PSN y minería. Las superposiciones de telemática muestran un ralentí de la flota del 18% frente al 25% de la industria, ilustrando ganancias de eficiencia que superan a los operadores individuales de una sola máquina. Las plataformas digitales prueban el intercambio de equipos entre pares, pero la claridad regulatoria sobre los estándares de seguros e inspección sigue siendo un obstáculo, manteniendo una ventaja para los conglomerados de alquiler gestionados profesionalmente.

Líderes de la Industria de Equipos de Construcción de Indonesia

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

SANY Heavy Industry Co., Ltd.

Zoomlion Heavy Industry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Thiess obtuvo un contrato minero de USD 330 millones para el proyecto Kapuas Bara Utama en Kalimantan Central, que abarca el establecimiento del sitio y la remoción de estéril durante seis años.

- Diciembre de 2024: LiuGong desplegó 30 unidades de equipos de construcción en Merauke para apoyar iniciativas de seguridad alimentaria y desarrollo local.

- Mayo de 2024: El gobierno indonesio promulgó el Reglamento Ministerial de Comercio No. 8/2024, que facilita las restricciones de importación sobre bienes de capital esenciales, incluida la maquinaria de construcción.

Alcance del Informe del Mercado de Equipos de Construcción de Indonesia

Los equipos de construcción se refieren a las máquinas diseñadas y utilizadas para la construcción y actividades afines. El mercado de equipos de construcción está compuesto por una amplia gama de empresas involucradas en el diseño, fabricación y venta de equipos de construcción, como excavadoras, retroexcavadoras y grúas, entre otros, a sus usuarios finales.

El mercado de equipos de construcción de Indonesia está segmentado por tipo de equipo y tipo de tracción. Por tipo de equipo, el mercado está segmentado en equipos de movimiento de tierras (excavadoras, retroexcavadoras, motoniveladoras y otros equipos de movimiento de tierras (topadoras, etc.)), equipos de construcción de carreteras (compactadoras de carretera y pavimentadoras de asfalto), equipos de manejo de materiales (grúas, carretillas elevadoras y manipuladores telescópicos, y otros equipos de manejo de materiales (plumas articuladas, etc.)), y otros equipos de construcción (camiones bomba de concreto, volquetes, basculantes, etc.). Por tipo de tracción, el mercado está segmentado en hidráulico y eléctrico/híbrido.

El informe ofrece el tamaño del mercado y las previsiones para los equipos de construcción en valor (USD) y volumen (unidades) para todos los segmentos anteriores.

| Equipos de Movimiento de Tierras | Excavadoras |

| Retroexcavadoras | |

| Motoniveladoras | |

| Topadoras | |

| Equipos de Construcción de Carreteras | Compactadoras de Carretera |

| Pavimentadoras de Asfalto | |

| Equipos de Manejo de Materiales | Grúas |

| Carretillas Elevadoras y Manipuladores Telescópicos | |

| Plumas Articuladas | |

| Otros Equipos de Construcción |

| Hidráulico |

| Eléctrico / Híbrido |

| Menos de 100 kW |

| 101 a 200 kW |

| 201 a 400 kW |

| Más de 400 kW |

| Contratistas de Infraestructura y Bienes Raíces |

| Empresas de Minería y Canteras |

| Instalaciones de Manufactura e Industriales |

| Sector Agrícola y de Plantaciones |

| Construcción Residencial |

| Construcción Comercial |

| Construcción Industrial |

| Proyectos de Transporte e Infraestructura |

| Proyectos de Energía y Servicios Públicos |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Papúa y Maluku |

| Resto de Indonesia |

| Por Tipo de Equipo | Equipos de Movimiento de Tierras | Excavadoras |

| Retroexcavadoras | ||

| Motoniveladoras | ||

| Topadoras | ||

| Equipos de Construcción de Carreteras | Compactadoras de Carretera | |

| Pavimentadoras de Asfalto | ||

| Equipos de Manejo de Materiales | Grúas | |

| Carretillas Elevadoras y Manipuladores Telescópicos | ||

| Plumas Articuladas | ||

| Otros Equipos de Construcción | ||

| Por Tipo de Tracción | Hidráulico | |

| Eléctrico / Híbrido | ||

| Por Potencia (kW) | Menos de 100 kW | |

| 101 a 200 kW | ||

| 201 a 400 kW | ||

| Más de 400 kW | ||

| Por Usuario Final | Contratistas de Infraestructura y Bienes Raíces | |

| Empresas de Minería y Canteras | ||

| Instalaciones de Manufactura e Industriales | ||

| Sector Agrícola y de Plantaciones | ||

| Por Aplicación | Construcción Residencial | |

| Construcción Comercial | ||

| Construcción Industrial | ||

| Proyectos de Transporte e Infraestructura | ||

| Proyectos de Energía y Servicios Públicos | ||

| Por Región | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Papúa y Maluku | ||

| Resto de Indonesia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de construcción de Indonesia en 2026?

El mercado fue de USD 3,62 mil millones en 2026 y se prevé que alcance USD 4,89 mil millones en 2031, con una trayectoria de CAGR del 6,18%.

¿Qué segmento de equipos tiene la mayor participación?

La maquinaria de movimiento de tierras lideró el mercado de equipos de construcción de Indonesia, con una participación del 48,12% en 2025, impulsada por autopistas de peaje, represas y proyectos mineros.

¿Qué potencial de crecimiento existe para las máquinas eléctricas o híbridas?

Los modelos eléctricos/híbridos se están expandiendo a una CAGR del 6,45% gracias a los incentivos de créditos de carbono, los descuentos del IVA y los menores costos operativos durante la vida útil.

¿Por qué se considera a Kalimantan una región de alto crecimiento?

La región alberga el megaproyecto de capital IKN de USD 35 mil millones y múltiples contratos mineros a gran escala, que se proyecta que entregarán una CAGR del 6,28% hasta 2031.

¿Qué frena una expansión más rápida del mercado?

La volatilidad de la rupia infla los costos de importación, y los prolongados procesos de adquisición de tierras retrasan el inicio de los proyectos, reduciendo la CAGR prevista en 1,4 puntos porcentuales.

¿Qué tan competitivo es el panorama de proveedores?

El mercado de equipos de construcción de Indonesia combina líderes mundiales de fabricantes de equipos originales —Komatsu, Caterpillar, Hitachi, Kobelco, Volvo— con flotas de alquiler dinámicas y centros de ensamblaje local, garantizando un suministro de maquinaria confiable y rentable para los principales proyectos mineros, de construcción de carreteras y portuarios.

Última actualización de la página el: