Tamaño y cuota del mercado de alojamiento estudiantil en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

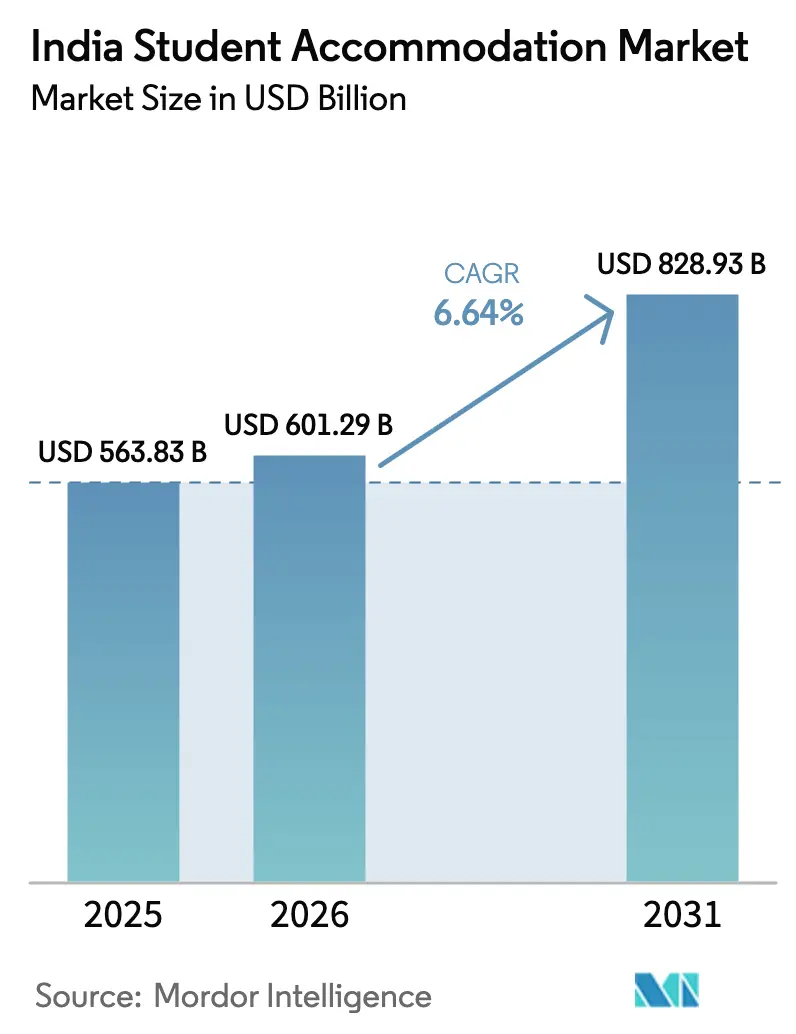

| Tamaño del mercado en el año base (2025) | 563.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 601.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 828.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

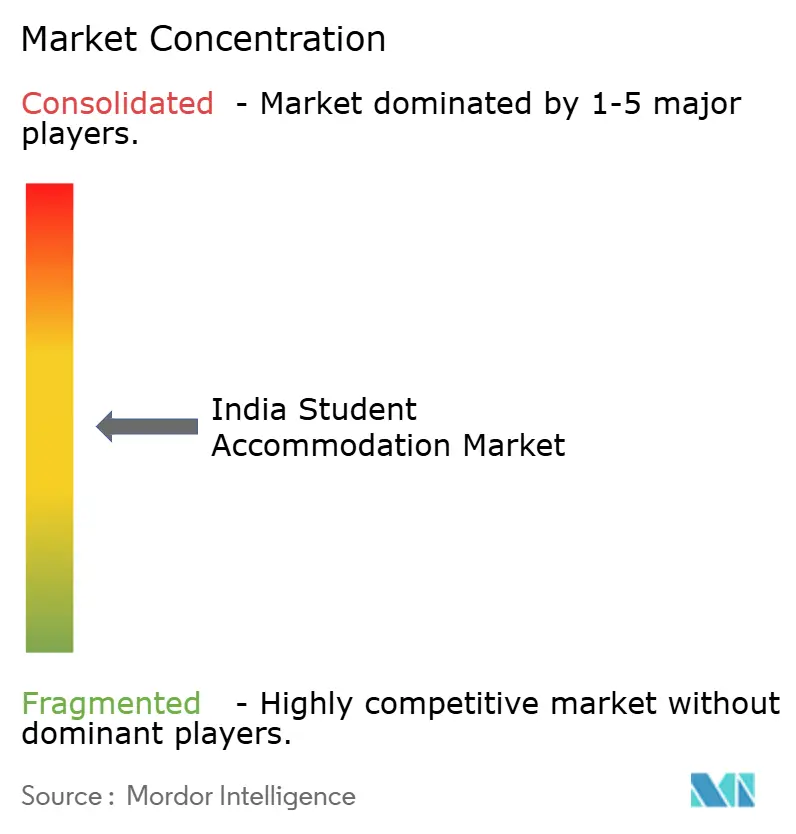

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alojamiento estudiantil en India por Mordor Intelligence

El tamaño del mercado de alojamiento estudiantil en India fue valorado en USD 563,83 mil millones en 2025 y se estima que crecerá desde USD 601,29 mil millones en 2026 hasta alcanzar USD 828,93 mil millones en 2031, a una CAGR del 6,64% durante el período de pronóstico (2026-2031). El robusto crecimiento de las matriculaciones, los incentivos de política específicos y la disposición de los padres a pagar por residencias gestionadas de forma profesional sustentan la expansión de la demanda. Las zonas metropolitanas de nivel I concentran la mayor cuota, mientras que los corredores de nivel II registran el crecimiento más acelerado a medida que nuevas autopistas y la apertura de campus amplían la base direccionable. Los operadores de alojamiento de uso exclusivo estudiantil (PBSA) están consolidando activos para elevar la calidad del servicio, y la adopción tecnológica, desde el control de acceso inteligente hasta el mantenimiento predictivo, está optimizando las operaciones y mejorando la experiencia del estudiante. La certificación de construcción sostenible se está convirtiendo en un diferenciador competitivo en el mercado de alojamiento estudiantil en India, a medida que crece la conciencia medioambiental entre universidades y residentes.

Conclusiones clave del informe

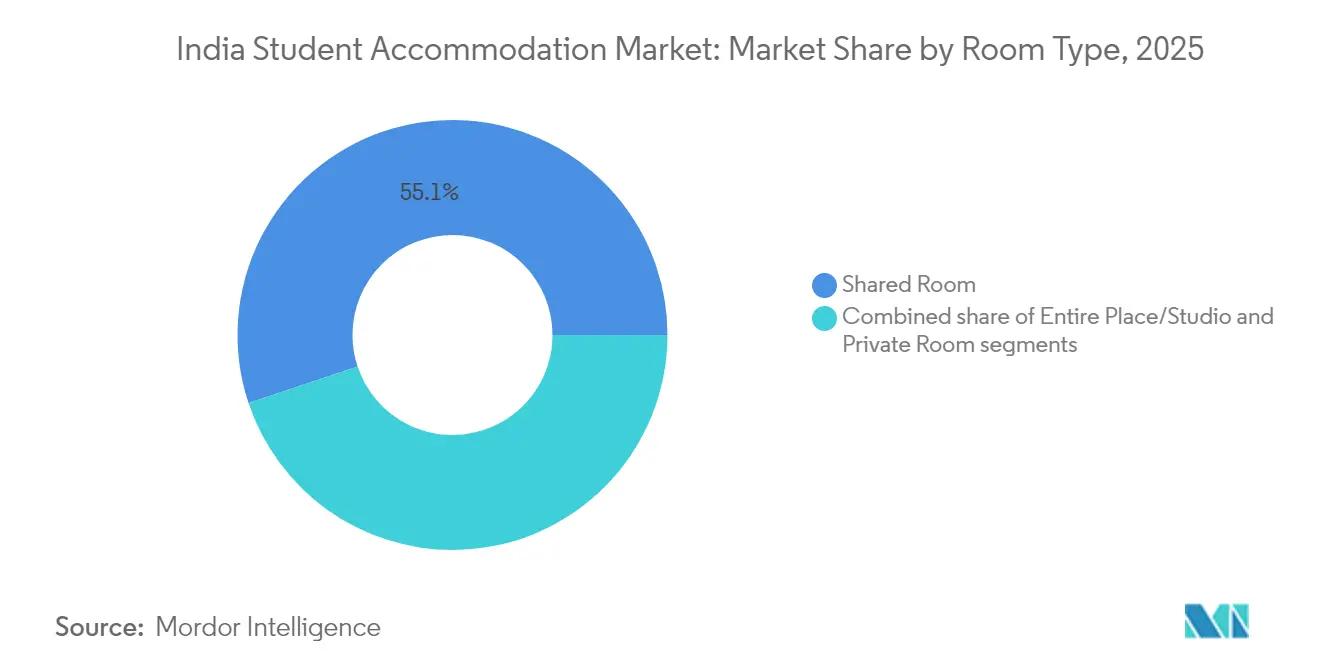

- Por tipo de habitación, las configuraciones compartidas lideraron con una cuota de ingresos del 55,12% en 2025, mientras que se proyecta que los estudios se expandirán a una CAGR del 8,96% hasta 2031.

- Por tipo de institución, las universidades representaron el 66,12% del tamaño del mercado de alojamiento estudiantil en India en 2025; los proveedores alternativos de educación registran una CAGR del 7,8% hasta 2031.

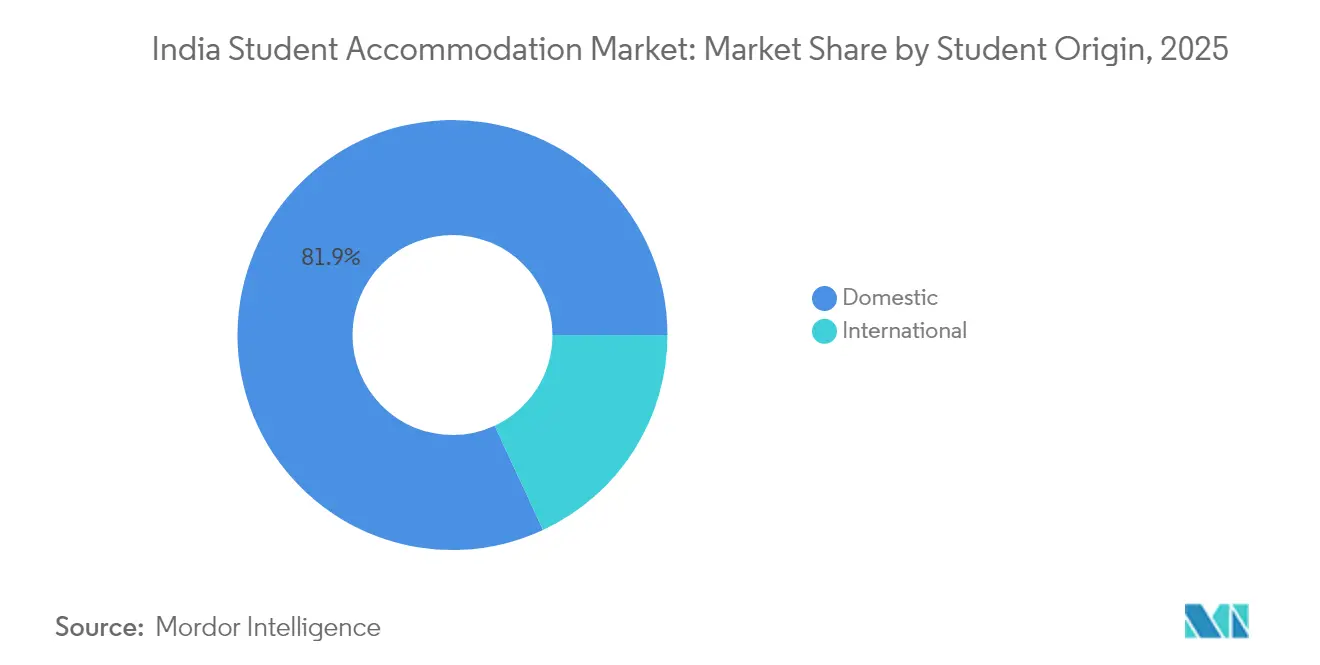

- Por origen del estudiante, los ocupantes nacionales captaron el 81,92% de la cuota del tamaño del mercado de alojamiento estudiantil en India en 2025, mientras que los residentes internacionales avanzan a una CAGR del 10,05% hasta 2031.

- Por nivel de ciudad, los centros de nivel I concentraron el 54,93% de la cuota del mercado de alojamiento estudiantil en India en 2025; los centros de nivel II están proyectados para registrar una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alojamiento estudiantil en India

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las matriculaciones de estudiantes nacionales e internacionales entrantes | +1.8% | Nacional, concentrado en ciudades de nivel I y II | Mediano plazo (2-4 años) |

| Expansión de campus de educación superior | +1.2% | Nacional, con énfasis en los nuevos centros educativos emergentes | Largo plazo (≥ 4 años) |

| Cambio de los padres hacia el PBSA gestionado | +0.9% | Ciudades de nivel I inicialmente, extendiéndose al nivel II | Mediano plazo (2-4 años) |

| Impulso gubernamental mediante la Ley Modelo de Arrendamiento 2021 | +0.7% | Implementación nacional con variaciones a nivel estatal | Corto plazo (≤ 2 años) |

| Cursos en cohorte de formación tecnológica en línea que impulsan la demanda de estancias cortas | +0.5% | Centros urbanos con infraestructura digital | Corto plazo (≤ 2 años) |

| Concentración de prácticas profesionales en corredores de tecnología de la información de nivel II | +0.4% | Ciudades de nivel II, particularmente Pune, Jaipur, Indore | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las matriculaciones nacionales e internacionales entrantes

Las matriculaciones ascendieron a 43,3 millones en 2025, y el objetivo de una Tasa Bruta de Matriculación del 50% para 2035 podría agregar 25 millones de estudiantes más. El mercado de alojamiento estudiantil en India enfrenta, por tanto, una demanda de referencia estructuralmente más elevada. Los desembolsos federales por valor de USD 603,35 millones (INR 50.077,95 crore) en el presupuesto 2025-26 financian nuevas plazas en los Institutos Indios de Tecnología (IIT) y facultades de medicina, generando presión a corto plazo sobre la oferta de vivienda circundante. Los clústeres de nivel I y los emergentes de nivel II concentran la mayor parte del incremento de matrícula, dado que el 70% de las instituciones más destacadas se ubican allí, intensificando la competencia por camas de calidad. El dividendo demográfico de India, con 600 millones de ciudadanos menores de 25 años, garantiza la persistencia de la demanda, mientras que las crecientes aspiraciones rurales amplían el grupo de estudiantes migrantes más allá de las metrópolis tradicionales. En conjunto, estos factores consolidan una trayectoria de volumen plurianual para el mercado de alojamiento estudiantil en India[1]Ministerio de Educación, "Encuesta de toda India sobre educación superior 2024-25," Ministerio de Educación, education.gov.in.

Expansión de campus de educación superior

Las asignaciones presupuestarias ascendieron a USD 68,52 millones para los Institutos Nacionales de Tecnología (NIT) y a USD 201,10 millones para las Universidades Centrales en 2025, acelerando los proyectos de nueva construcción y rehabilitación. El Instituto Indio de Tecnología de Madrás (IIT Madras) por sí solo puso en funcionamiento una residencia de 1.200 camas a un costo de USD 17,68 millones, con certificación GRIHA de 4 estrellas. Estas incorporaciones de dormitorios a gran escala estimulan el alojamiento privado adyacente, dado que las plazas en campus rara vez resultan suficientes. Las universidades privadas siguen el mismo camino; REVA University, por ejemplo, ofrece actualmente espacio para más de 3.000 residentes en bloques segregados por género. El desarrollo de campus se irradia hacia las ciudades de nivel II y III, donde el suelo es más económico y la conectividad mejora, ampliando la huella geográfica del mercado de alojamiento estudiantil en India. Los nuevos centros de formación de habilidades e institutos de inteligencia artificial asignados con USD 6,02 millones cada uno intensifican las necesidades de alojamiento para cohortes modulares y de estancia corta[2]Nirmala Sitharaman, "Discurso de Presupuesto 2025-26," Ministerio de Finanzas, indiabudget.gov.in.

Cambio de los padres hacia el PBSA gestionado

Los hogares con doble ingreso y las elevadas expectativas de seguridad llevan a los padres a preferir residencias de marca gestionadas profesionalmente frente a los alojamientos informales de tipo huésped de pago. Los operadores gestionados responden con vigilancia las 24 horas del día los 7 días de la semana, acceso biométrico, planes de alimentación y salas académicas, generando confianza a través de plataformas digitales transparentes que muestran reseñas y certificados de cumplimiento. El mercado de alojamiento estudiantil en India registra una captación premium especialmente elevada entre las estudiantes cuyos familiares valoran las instalaciones seguras y con acceso controlado. Operadores como Stanza Living y Your-Space reportan tasas de ocupación superiores al 93% en 2025 en las grandes metrópolis, demostrando la disposición a pagar una prima tarifaria del 15-20% por servicios estandarizados. A medida que proliferan los hogares nucleares y persisten las tendencias migratorias, se espera que la propuesta de PBSA gestionado se consolide, reforzando un crecimiento por encima de la tendencia en el mercado de alojamiento estudiantil en India.

Impulso gubernamental mediante la Ley Modelo de Arrendamiento 2021

La implementación de la Ley Modelo de Arrendamiento armoniza los contratos de alquiler y limita los depósitos de garantía, reduciendo los litigios y facilitando la entrada institucional. Los tribunales de arrendamiento agilizan los procesos de desalojo y recuperación, mitigando la incertidumbre jurídica que anteriormente disuadía a los grandes inversores. Los estados de adopción temprana como Maharashtra y Karnataka han publicado borradores de normas, impulsando las inversiones en cartera procedentes de fondos de capital privado especializados en vivienda de alquiler. Para los operadores activos en múltiples ciudades, la uniformidad jurídica reduce los gastos de cumplimiento normativo y acelera la incorporación de propiedades. A corto plazo, se prevé que esta modernización regulatoria contribuya con 0,7 puntos porcentuales adicionales a la CAGR del mercado de alojamiento estudiantil en India[3]Oficina de Información de Prensa, "Estado de implementación de la Ley Modelo de Arrendamiento 2021," Oficina de Información de Prensa, pib.gov.in.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado gasto de capital y largos ciclos de recuperación de la inversión | -1.1% | Nacional, particularmente agudo en ciudades de nivel I | Largo plazo (≥ 4 años) |

| Obstáculos en zonificación y aprobación de desarrollo | -0.8% | Centros urbanos con marcos regulatorios complejos | Mediano plazo (2-4 años) |

| Sesgo cultural contra la migración femenina | -0.6% | Regiones rurales y semiurbanas, particularmente en el norte y centro de India | Mediano plazo (2-4 años) |

| Aprendizaje híbrido y a distancia que reduce la demanda | -0.4% | Nacional, concentrado en educación tecnológica y de gestión | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital y largos ciclos de recuperación de la inversión

Los precios del suelo en los distritos céntricos de nivel I absorben hasta la mitad del presupuesto de un proyecto de PBSA, y los costos de construcción promedian entre INR 2.500 y 4.000 por pie cuadrado (USD 28,39 - 45,42) para calidad de escala media, lo que prolonga el horizonte de equilibrio financiero a 7-10 años. La financiación mediante deuda es escasa, dado que la mayoría de los prestamistas considera el sector como inmobiliario comercial convencional, aplicando primas de riesgo más elevadas. La industria de alojamiento estudiantil en India se inclina, por tanto, hacia empresas conjuntas con propietarios de terrenos, acuerdos de gestión con bajo requerimiento de activos y, recientemente, estructuras piloto de Fondos de Inversión en Bienes Raíces (REIT) orientadas a reciclar el capital. Estas estrategias de mitigación compensan parcialmente, pero no eliminan, la intensidad financiera que restringe el mercado de alojamiento estudiantil en India a largo plazo.

Obstáculos en zonificación y aprobación de desarrollo

La autorización multiorganismo, que involucra a entidades municipales, cuerpos de bomberos y organismos reguladores ambientales, típicamente infla los plazos de los proyectos entre 18 y 24 meses en las principales ciudades. Los límites del Índice de Espacio en Planta reducen aún más la viabilidad de los proyectos en parcelas con restricciones de superficie. La gobernanza fragmentada en metrópolis como Delhi y Bombay obliga a los promotores a navegar por jurisdicciones superpuestas, elevando los costos indirectos y la incertidumbre. El mercado de alojamiento estudiantil en India experimenta así retrasos en la oferta, particularmente en los alrededores de los campus de primer nivel, donde la demanda es inelástica. Si bien las propuestas de ventanilla única de autorización figuran en la agenda de políticas, su implementación sigue siendo desigual, lo que mantiene este freno durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de habitación: los estudios impulsan el crecimiento del segmento premium

Las habitaciones compartidas mantuvieron el 55,12% de la cuota del mercado de alojamiento estudiantil en India en 2025, lo que subraya la sensibilidad al precio entre la amplia cohorte estudiantil de clase media. Los alquileres mensuales típicos de entre INR 8.000 y 15.000 (USD 96-181) en los corredores de nivel II posicionan las configuraciones compartidas como la opción más económica. En este segmento mayoritario, la convivencia comunitaria fomenta redes entre pares y divide los costos de suministros, alineándose bien con los estilos de vida de los estudiantes de pregrado. El segmento también registra una creciente incorporación tecnológica, como las solicitudes de mantenimiento mediante aplicaciones móviles, lo que ilustra cómo la comodidad digital puede coexistir con los modelos de bajo presupuesto.

Los estudios, por el contrario, registran la CAGR más rápida del 8,96%, a medida que los ingresos disponibles más elevados y las preferencias de privacidad se consolidan entre las familias urbanas pudientes. Los padres orientados a la seguridad que apoyan a sus hijas que estudian en metrópolis lejanas se inclinan por este formato a pesar de su prima de alquiler del 20-30%. Las prestaciones ahora incluyen cerraduras inteligentes habilitadas por el Internet de las cosas (IoT), iluminación controlada por voz y Wi-Fi de alta velocidad incluido, lo que incrementa el valor percibido frente al inventario convencional de huéspedes de pago. La torre H1 de 47 pisos en Hyderabad, prevista para 2026, representa el extremo aspiracional con plantas exclusivas para mujeres y espacios de trabajo desde casa. A medida que se multiplican las ofertas de lujo, el subsegmento de estudios está preparado para captar una porción mayor del mercado de alojamiento estudiantil en India durante el horizonte de pronóstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de institución: la educación alternativa acelera su crecimiento

Las universidades tradicionales controlaron el 66,12% del tamaño del mercado de alojamiento estudiantil en India en 2025, gracias a un ecosistema de 1.113 instituciones y más de 42.000 colegios distribuidos por todo el país. La mayoría de las ciudades universitarias operan micro-mercados de alquiler consolidados de residencias, huéspedes de pago y apartamentos privados. Las universidades públicas subvencionadas atraen a estudiantes socialmente diversos, reforzando la demanda de referencia independientemente de los ciclos macroeconómicos. Para cubrir los déficits en campus, los operadores privados concentran propiedades a distancia a pie, aprovechando los calendarios de admisión previsibles y los ciclos de ocupación vinculados al semestre.

Los proveedores alternativos de educación, los centros de preparación de exámenes, los campamentos intensivos de formación tecnológica en línea y los programas de certificación están, no obstante, escalando más rápido, con una CAGR del 7,8%. El centro de preparación para exámenes de Kota mantiene una ocupación durante todo el año, mientras que los microcursos orientados a la tecnología de Bengaluru crean grupos continuos que requieren estancias de tres a seis meses. Los clústeres de formación de habilidades financiados por el gobierno y los centros de excelencia en inteligencia artificial añaden flujos de demanda modular fuera del calendario académico tradicional. Estos patrones diversifican la combinación de ingresos y extienden la utilización en temporada alta para los operadores suficientemente ágiles para adaptar la duración de los arrendamientos. En consecuencia, el mercado de alojamiento estudiantil en India se está ampliando más allá de los modelos centrados en titulaciones hacia soluciones de alojamiento flexibles e independientes del programa académico.

Por origen del estudiante: el segmento internacional muestra potencial

Los migrantes nacionales aún ocupan el 81,92% de las camas en 2025, reflejo de la consolidada movilidad educativa interestatal y del robusto apoyo mediante becas de INR 2.160 crore (USD 26,04 millones) para 2025. La mejora de las conexiones ferroviarias y de carretera acorta los tiempos de desplazamiento, haciendo que la reubicación hacia los centros académicos sea más viable para los estudiantes rurales. Los operadores aprovechan el marketing en lenguas vernáculas y los planes de alimentación culturalmente específicos para profundizar el compromiso con este segmento de alto volumen.

Los estudiantes internacionales, que crecen a una CAGR del 10,05%, reflejan la consolidación de India como un destino de estudio regional asequible, pese a los flujos de salida de 1,33 millones de estudiantes indios. Las plazas en medicina e ingeniería atraen a solicitantes de Asia meridional y África, que valoran la instrucción en inglés y la acreditación de estándar global. La campaña federal «Estudia en India» ofrece concesiones en tasas, mientras que los próximos campus de universidades extranjeras en suelo indio están llamados a internacionalizar la composición del talento. La entrada de Vita Student, de origen británico, en 2024 señala la confianza en la demanda de PBSA de estilo global premium. Aunque parte de una base menor, la cohorte de estudiantes extranjeros podría incrementar significativamente la ocupación y elevar el ingreso por habitación disponible (RevPAR) en el mercado de alojamiento estudiantil en India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las metrópolis de nivel I aportaron el 54,93% de los ingresos del mercado de alojamiento estudiantil en India en 2025, encabezadas por Delhi, Bombay, Bengaluru e Hyderabad, donde se concentran los Institutos Indios de Tecnología (IIT), los Institutos Indios de Gestión (IIM) y las grandes universidades privadas. Las maduras redes de transporte y las perspectivas de empleo crean un doble atractivo: los estudiantes se matriculan localmente y con frecuencia permanecen para realizar prácticas. Los propietarios de activos en estos corredores pueden cobrar una prima de alquiler del 25-30% respecto a las ciudades de nivel II, mejorando los perfiles de rentabilidad. Sin embargo, el alza de los precios del suelo y las capas regulatorias limitan la nueva oferta, intensificando la competencia por parcelas bien ubicadas.

Las ciudades de nivel II, Pune, Jaipur, Ahmedabad, Chandigarh, Lucknow e Indore, están previstas para crecer a una CAGR del 8,95%, superando los promedios nacionales. Los acelerados proyectos de autopistas y las subvenciones de ciudades inteligentes elevan las puntuaciones de habitabilidad, animando a las universidades privadas a establecer campus satélite. Los mercados inmobiliarios de estas ciudades registraron una apreciación de precios de hasta el 65% en 2024, aunque siguen siendo atractivos en comparación con el nivel I, lo que permite emprender proyectos de PBSA en nueva construcción de manera rentable. Los operadores adoptan la construcción modular para reducir los plazos de ejecución, alineando la entrega con los rápidos incrementos de matrícula.

Las ciudades de nivel III, como Mysuru, Kota, Dehradun y Manipal, se especializan en educación de nicho, preparación de exámenes, medicina o ingeniería, y exhiben una estacionalidad característica. Los menores costos del suelo y las administraciones locales favorables facilitan la expansión de campus, pero la demanda es muy localizada. Los promotores mitigan la volatilidad agrupando múltiples activos en ciudades pequeñas en carteras regionales, logrando sinergias operativas. Aunque individualmente modestos, el potencial agregado del nivel III aporta una capa de diversificación estabilizadora al mercado de alojamiento estudiantil en India.

Panorama competitivo

El mercado de alojamiento estudiantil en India alberga una combinación de arrendadores tradicionales de huéspedes de pago, empresas emergentes de co-vivienda habilitadas por la tecnología y operadores institucionales de PBSA. Las seis marcas principales, Stanza Living, Your-Space, Good Host Spaces, Colive, Tribe Stays y Zolo, concentran conjuntamente algo menos del 30% de la capacidad contratada, lo que indica una fragmentación moderada. Los gestores de activos están pasando de los contratos de operación pura hacia participaciones parciales o totales en la propiedad para garantizar la estandarización del diseño y la coherencia de marca.

El impulso de fusiones y adquisiciones está aumentando; Good Host Spaces adquirió la rama estudiantil de Zolostays por USD 12,99 millones en 2024, subrayando la búsqueda de escala. Los flujos de capital privado se dirigen a activos de alta ocupación en los corredores de ingeniería de nivel I, mientras que los inversores estratégicos prefieren las plataformas multiciudad con pilas tecnológicas probadas. Los sistemas de tecnología inmobiliaria (PropTech) que cubren el mantenimiento predictivo, la fijación de precios basada en inteligencia artificial y las aplicaciones de compromiso con los residentes son ahora diferenciadores de referencia.

La sostenibilidad es el campo de batalla emergente. Los operadores obtienen certificaciones LEED o GRIHA para alinearse con los mandatos de Gobernanza Ambiental, Social y Corporativa (ESG) institucionales y atraer a los inquilinos de la Generación Z con conciencia ecológica. El proyecto de cartera india planificado por Vita Student, de origen británico, importa las mejores prácticas globales en instalaciones de bienestar, lo que podría elevar los estándares de servicio para los subsegmentos premium. En conjunto, la intensidad competitiva está escalando, aunque los operadores pioneros conservan una ventaja de localización en el mercado de alojamiento estudiantil en India.

Líderes de la industria de alojamiento estudiantil en India

Stanza Living

Zolo Stays

Your-Space

NestAway

Colive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Abril de 2025: el régimen central liberó INR 5.000 crore (USD 60,24 millones) a los estados para la construcción de residencias para mujeres trabajadoras, ampliando el conjunto de viviendas especializadas.

- Febrero de 2025: el Presupuesto de la Unión asignó INR 50.077,95 crore (USD 603,35 millones) para educación superior, incluyendo la ampliación de capacidad en cinco Institutos Indios de Tecnología (IIT) y un nuevo bloque de residencia en el IIT de Patna.

- Febrero de 2025: el Gobierno anunció 10.000 plazas adicionales en facultades de medicina para 2025, parte de un plan quinquenal que añade 75.000 plazas en todo el país.

- Julio de 2024: TPMS se asoció con University Living y Yugo para encuestar las preferencias de alojamiento estudiantil internacional en el subcontinente indio.

Alcance del informe del mercado de alojamiento estudiantil en India

El alojamiento estudiantil es un tipo de residencia que los estudiantes utilizan en el entorno universitario. Es el lugar donde los estudiantes consumen sus comidas, estudian y completan sesiones nocturnas para prepararse para sus exámenes, y también es el lugar donde permanecerán tras completar sus estudios.

El mercado de alojamiento estudiantil en India está segmentado por tipo de servicio (Wi-Fi, lavandería, suministros, lavavajillas, estacionamiento) y por tipo (huéspedes de pago, PBSA, apartamento estudio, alojamiento en campus universitario, alojamiento fuera del campus universitario).

El informe ofrece tamaños de mercado y previsiones para el mercado de alojamiento estudiantil en India en USD para todos los segmentos anteriores.

| Lugar completo/estudio |

| Habitación privada |

| Habitación compartida |

| Universidades |

| Otros (institutos de preparación de exámenes, plataformas de formación tecnológica en línea, centros de preparación para pruebas, etc.) |

| Nacional |

| Internacional |

| Ciudades de nivel I (Delhi, Bombay, Bengaluru, Hyderabad, Chennai y Calcuta) |

| Ciudades de nivel II (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar y Visakhapatnam) |

| Ciudades de nivel III y campus universitarios (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh y Amritsar) |

| Por tipo de habitación | Lugar completo/estudio |

| Habitación privada | |

| Habitación compartida | |

| Por tipo de institución | Universidades |

| Otros (institutos de preparación de exámenes, plataformas de formación tecnológica en línea, centros de preparación para pruebas, etc.) | |

| Por estudiante | Nacional |

| Internacional | |

| Por geografía | Ciudades de nivel I (Delhi, Bombay, Bengaluru, Hyderabad, Chennai y Calcuta) |

| Ciudades de nivel II (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar y Visakhapatnam) | |

| Ciudades de nivel III y campus universitarios (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh y Amritsar) |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alojamiento estudiantil en India en 2026?

Está valorado en USD 601,29 mil millones y se proyecta que alcanzará USD 828,93 mil millones en 2031.

¿Qué CAGR se pronostica para el alojamiento estudiantil organizado hasta 2031?

Se espera que el mercado de alojamiento estudiantil en India en su conjunto crezca a una CAGR del 6,64% durante 2026-2031.

¿Qué nivel de ciudad está expandiéndose más rápido en nuevas camas?

Los corredores de nivel II como Pune, Jaipur y Lucknow registran una CAGR del 8,95%, superando a las metrópolis de nivel I.

¿Qué formato de habitación está ganando terreno entre los compradores del segmento premium?

Las unidades de estudio y lugar completo son el subsegmento de más rápido crecimiento con una CAGR del 8,96% debido al aumento de los ingresos disponibles.

Última actualización de la página el: