Tamaño y Participación del Mercado de Condominios y Apartamentos en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 256.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 368.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Condominios y Apartamentos en India por Mordor Intelligence

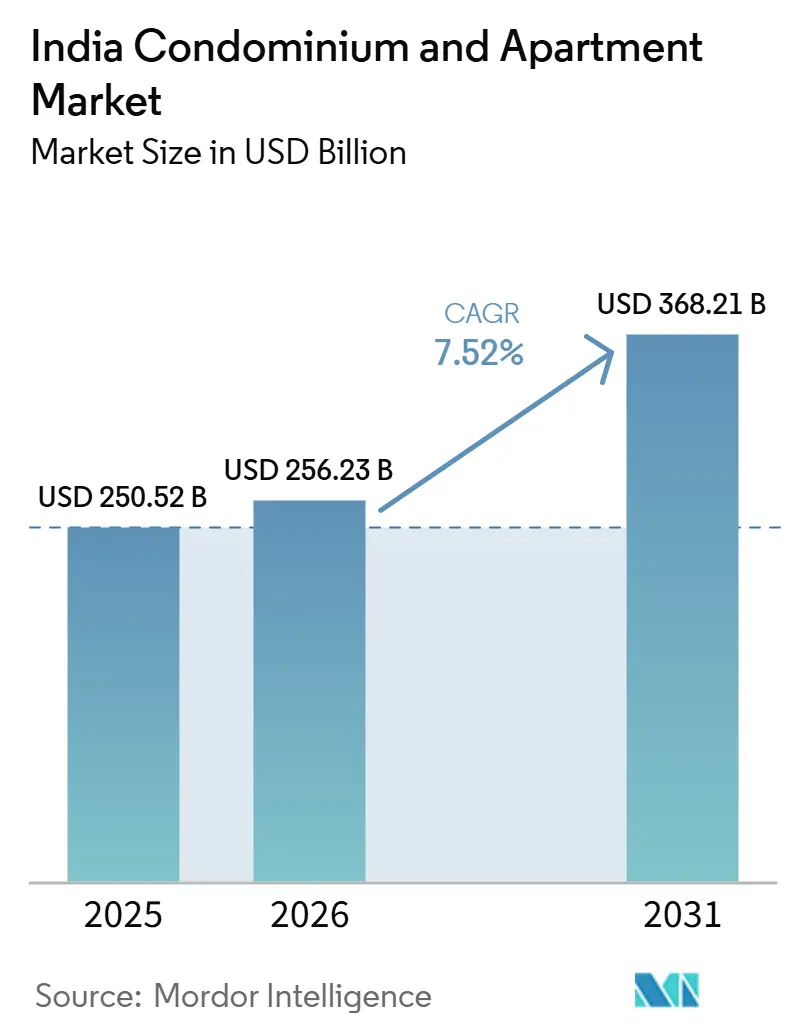

El Mercado de Condominios y Apartamentos en India fue valorado en 250,52 mil millones de USD en 2025 y se estima que alcanzará los 256,23 mil millones de USD en 2026. Se proyecta que el mercado crecerá hasta los 368,21 mil millones de USD para 2031, registrando una CAGR del 7,52% durante el período de pronóstico (2026–2031).

Un giro decisivo hacia la vida en altura, la escasez de suelo en los núcleos de las ciudades de primer nivel y la preferencia por comunidades con amplias comodidades entre los hogares con doble ingreso conforman el telón de fondo estructural de esta expansión. El crecimiento constante del PIB cercano al 6,5-7,2%, la sólida creación de empleo formal y un clima regulatorio favorable bajo RERA y GST han fortalecido la confianza de los compradores al tiempo que amplían el flujo de financiamiento[1]Fondo Monetario Internacional, "India: Consulta del Artículo IV de 2025," Informe de País del FMI, imf.org . Los corredores de tránsito en Bombay, Delhi y Bengaluru están desbloqueando nuevas bolsas de oferta, y las características de hogares inteligentes y sostenibles sirven ahora como diferenciadores de producto para los promotores de marca. Al mismo tiempo, las tensiones en la asequibilidad hipotecaria y los cuellos de botella en la aprobación de suelos moderan las perspectivas de crecimiento en volumen.

Conclusiones Clave del Informe

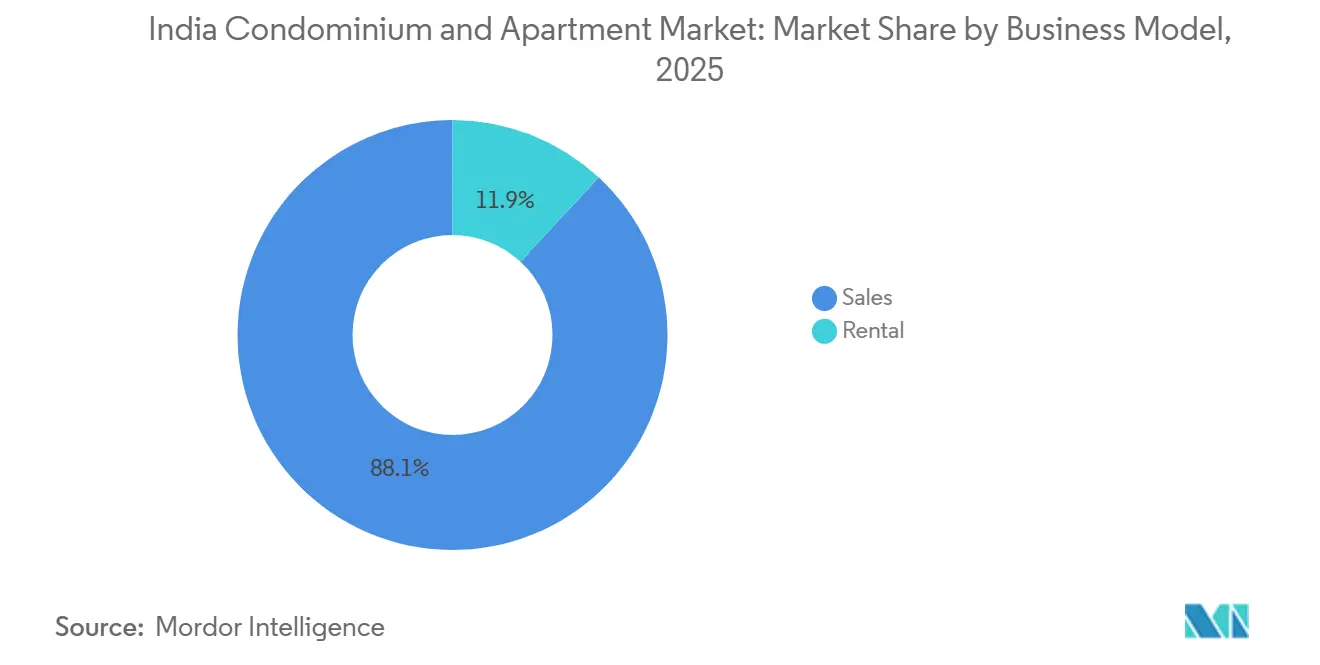

- Por modelo de negocio, el segmento de ventas representó el 88,1% de la participación del mercado de condominios y apartamentos en India en 2025, mientras que el segmento de alquiler registró la CAGR más rápida del 8,12% hasta 2031.

- Por banda de precio, el segmento de mercado medio lideró con una participación de ingresos del 43,2% en 2025; se prevé que el segmento de lujo se expanda a una CAGR del 8,67% hasta 2031.

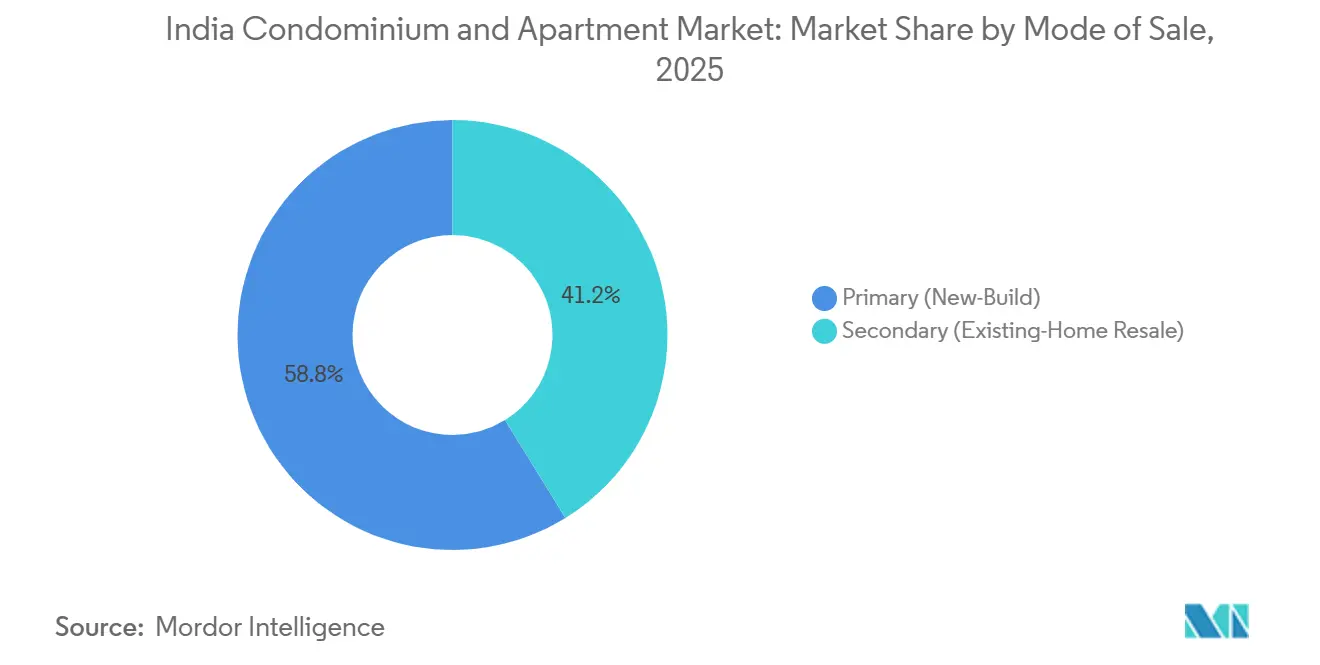

- Por modalidad de venta, los lanzamientos primarios representaron el 58,8% de las transacciones de 2025, mientras que las reventas secundarias avanzan a una CAGR del 8,42% hasta 2031.

- Por ciudad, la Región Metropolitana de Bombay contribuyó con el 32,4% de las ventas de 2025; Chennai es la metrópolis de más rápido crecimiento con una CAGR del 9,08% esperada hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Condominios y Apartamentos en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento sostenido del PIB y creación de empleo formal | +1.8% | Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Largo plazo (≥ 4 años) |

| Rápida urbanización y reducción del tamaño de los hogares | +1.5% | Mumbai, Delhi NCR, Bengaluru | Mediano plazo (2-4 años) |

| Corredores de tránsito y urbanizaciones de uso mixto | +1.2% | Mumbai, Delhi NCR, Bengaluru, Chennai, Hyderabad | Mediano plazo (2-4 años) |

| Reformas de RERA y GST | +1.0% | Maharashtra, Karnataka, Telangana | Corto plazo (≤ 2 años) |

| Demanda de NRI y sectores adinerados por condominios ecológicos | +0.9% | Mumbai, Bengaluru, Pune, Goa, NCR selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento Sostenido del PIB y la Creación de Empleo Formal Impulsan la Demanda en Ciudades de Nivel 1 y 2

El sólido impulso económico sostiene el empleo asalariado en los centros de tecnología de la información, finanzas y manufactura, elevando el poder adquisitivo de los hogares en las principales metrópolis[2]Banco Asiático de Desarrollo, "Perspectivas del Desarrollo Asiático 2025," adb.org . Aunque el Banco de la Reserva recortó las tasas de política en 2025, los costos de los préstamos hipotecarios minoristas rondan el 7,25-8,75%, orientando a los compradores de nivel inicial hacia micromercados periféricos. Los lanzamientos premium se benefician a medida que los segmentos de altos ingresos absorben el aumento de los precios, elevando la participación del segmento premium al 62% en enero-septiembre de 2025. La fortaleza de la demanda se tradujo en un máximo de 11 años en ventas en las siete principales ciudades en el primer semestre de 2024. El resultado es una base estable de usuarios finales que respalda el mercado de condominios y apartamentos en India incluso cuando los costos de financiamiento fluctúan.

La Rápida Urbanización y la Reducción del Tamaño de los Hogares Favorecen la Vivienda Vertical

Las familias nucleares ahora conforman la mitad de los hogares en India, reduciendo el tamaño promedio a 4,44 miembros y amplificando el apetito por apartamentos compactos con amplias comodidades. Bombay registró 96.187 ventas de unidades en 2024, la cifra más alta en 13 años, subrayando el giro hacia la verticalidad donde la escasez de suelo es aguda. Los promotores están respondiendo con configuraciones de 1 y 2 dormitorios combinadas con áreas de coworking, gimnasios y jardines en azoteas para replicar las comodidades suburbanas dentro de los núcleos urbanos. La participación de unidades de 1 dormitorio en Pune disminuyó a medida que los compradores mejoraron a unidades de 2 dormitorios ante el aumento de los ingresos. Estos cambios sustentan una base de absorción estable para el mercado de condominios y apartamentos en India.

Los Corredores de Tránsito y las Urbanizaciones de Uso Mixto Desbloquean Bolsas de Oferta

Las líneas de metro en operación y los corredores de ferrocarril rápido reducen los tiempos de desplazamiento, elevan los valores del suelo en los nodos periféricos y permiten índices de área de piso más altos dentro de 500 metros de las estaciones[3]Corporación de Metro Rail de Mumbai, "Actualización Operativa de la Línea Aqua," mmrcl.com . La Línea Aqua de 33.5 km en Mumbai catalizó lanzamientos en Andheri East y Goregaon, mientras que el ferrocarril regional rápido de 82 km de Delhi, previsto para 2025, estimula la demanda en Ghaziabad y Meerut. Las extensiones de la Fase 2 de Bengaluru han impulsado proyectos de urbanización que combinan elementos residenciales, comerciales y de oficinas, como el sitio de Mahindra Lifespaces de USD 120 millones en el norte de Bengaluru. Las regulaciones de desarrollo orientado al tránsito en Maharashtra, Karnataka y Telangana permiten una mayor densidad, desbloqueando parcelas antes consideradas inviables. En consecuencia, los corredores bien comunicados actúan como imanes tanto para los promotores como para los compradores.

Reformas Regulatorias y Gobernanza Más Sólida

El registro obligatorio de proyectos, las normas de depósito en garantía y la entrega dentro de plazos establecidos bajo RERA han reducido materialmente la asimetría de información, con 138.000 proyectos y 95.987 agentes registrados para 2024. La estructura de impuesto único del GST redujo la fricción documental, facilitando cierres de operaciones más rápidos. La mayor transparencia ha atraído fondos institucionales, evidenciado por las alianzas residenciales de Blackstone con Prestige Estates en Bengaluru e Hyderabad. El cumplimiento normativo aún extiende los plazos de los proyectos a 18-24 meses, pero una mejor gobernanza compensa el retraso al reducir el riesgo de entrega percibido. El efecto acumulado eleva la credibilidad del mercado de condominios y apartamentos en India.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrés en la asequibilidad hipotecaria | -1.3% | Mumbai, Delhi NCR, Bengaluru | Corto plazo (≤ 2 años) |

| Retrasos en la adquisición de suelo y aprobaciones | -0.9% | Maharashtra, Karnataka, Bengala Occidental | Mediano plazo (2-4 años) |

| Inflación en los costos de construcción y riesgo de contratistas | -0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrés de Asequibilidad por Elevadas Tasas Hipotecarias

Los costos de endeudamiento minorista se mantienen cerca del 7,25-8,75%, lo que desalienta a los compradores por primera vez en los submercados principales. Los lanzamientos premium captaron el 62% de las ventas a principios de 2025, mientras que el segmento asequible cayó al 18% de los volúmenes de 2024, subrayando una curva de demanda bifurcada. La caída del 29% en las ventas de Delhi NCR durante enero-septiembre de 2025 ilustra el apretón cuando los precios suben más rápido que los ingresos. Los subsidios gubernamentales bajo PMAY-Urban 2.0 apuntan a revivir la demanda de bajo precio, pero la implementación retrasada a nivel estatal limita el alivio a corto plazo. En consecuencia, los obstáculos de asequibilidad limitan el potencial alcista del mercado de condominios y apartamentos en India.

Cuellos de Botella en la Adquisición de Suelo y las Aprobaciones

Los promotores navegan por títulos de suelo fragmentados y autorizaciones de múltiples niveles que extienden los plazos de lanzamiento a 18-24 meses frente a los 6-9 meses en los mercados desarrollados. Maharashtra y Karnataka ofrecen portales de ventanilla única, pero la inconsistencia entre otros estados infla los costos de tenencia. El capital queda inmovilizado por más tiempo, elevando las tasas internas de retorno de los proyectos y favoreciendo a los actores de marca con abundante liquidez que pueden soportar el período de espera. Los constructores más pequeños a menudo salen mediante ventas de activos en dificultades, consolidando el poder de mercado pero reduciendo la velocidad general de la oferta. El retraso modera la trayectoria de crecimiento del mercado de condominios y apartamentos en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Predominio de las Ventas, Impulso del Alquiler en Construcción

Las transacciones de venta controlaron el 88,1% del valor de 2025, subrayando el sesgo hacia la propiedad en India y los beneficios fiscales vinculados a las deducciones de intereses hipotecarios. Los registros de entrega estables en proyectos conformes con RERA elevaron la confianza del consumidor, permitiendo a gigantes como DLF registrar 530 millones de USD en ventas en el segundo trimestre del ejercicio fiscal 2025 provenientes de Privana South. Prestige y Lodha registraron 667 millones de USD y 547 millones de USD, respectivamente, confirmando la profundidad de la demanda de usuarios finales. El segmento de alquiler del mercado de condominios y apartamentos en India, aunque más pequeño, está ganando tracción a una CAGR del 8,12%. Las empresas conjuntas de construcción para alquiler de Blackstone apuntan a capturar a los profesionales móviles en Bengaluru e Hyderabad, mientras que las plataformas de coliving validan el apetito por el inventario gestionado.

Una creciente fuerza laboral millennial con una permanencia laboral promedio de 3-4 años valora la flexibilidad sobre la propiedad, alimentando el interés institucional en rendimientos de alquiler del 2,5-4% en las principales metrópolis. Solo el 9% de la gestión inmobiliaria actual está habilitada tecnológicamente, lo que señala un amplio margen para la adopción de PropTech. A medida que las carteras de construcción para alquiler escalan, los ingresos por alquiler podrían formar un flujo de renta estable, diversificando las fuentes de ingresos para los grandes promotores y ampliando el mercado de condominios y apartamentos en India.

Por Banda de Precio: Escala del Mercado Medio, Ritmo del Lujo

El segmento de mercado medio mantuvo una participación del 43,2% en 2025, liderado por proyectos como el lanzamiento de Godrej en Pune por 372 millones de USD que ofrece unidades de 2 y 3 dormitorios a entre 96.000 y 144.000 USD. El proyecto Insignia de Brigade por 156 millones de USD en Bengaluru se alinea de manera similar con las aspiraciones de ingresos medios. El segmento de lujo, aunque más pequeño, registra la CAGR más rápida del 8,67%, impulsado por las remesas de los indios no residentes y las preferencias orientadas a criterios ESG. India ocupó el tercer lugar a nivel mundial en espacio residencial certificado LEED, lo que permite a los promotores cobrar primas del 15-20%.

Las unidades asequibles por debajo de los 54.000 USD ahora representan solo el 18% de la oferta, una caída pronunciada desde el 40% en 2019, ya que los altos costos del suelo erosionan la viabilidad en ausencia de subsidios. El fondo de financiamiento de 26,4 mil millones de USD de PMAY-Urban 2.0 podría revivir este segmento; la velocidad de ejecución determinará los resultados. En el ínterin, lanzamientos premium como el Garden City de Oberoi por 342 millones de USD refuerzan la migración ascendente de precios, configurando la combinación de ingresos del mercado de condominios y apartamentos en India.

Por Modalidad de Venta: Primaria Primero, Liquidez Secundaria en Mejora

Los lanzamientos primarios retuvieron el 58,8% de las transacciones de 2025, con Neopolis de Sobha y Weaves de Puravankara sumando juntos 335 millones de USD en ventas en el segundo trimestre del ejercicio fiscal 2025. Los compradores favorecen la personalización, las comodidades más nuevas y las deducciones fiscales disponibles en las hipotecas de inmuebles en construcción. El mercado secundario crece a una CAGR del 8,42% a medida que los proyectos de la era RERA completados entre 2020 y 2024 obtienen títulos claros, atrayendo a compradores aversos al riesgo que buscan ocupación inmediata.

El micromercado de reventas de Panvel en Bombay registró un crecimiento de precios del 12% en 2024 gracias a la nueva conectividad de metro, mostrando cómo el tránsito aumenta la liquidez secundaria. Las verificaciones de títulos basadas en blockchain y los recorridos virtuales reducen a la mitad los tiempos de cierre a 30-45 días, fomentando la participación de inversores. Con el tiempo, una combinación equilibrada entre mercado primario y secundario profundizará el mercado de condominios y apartamentos en India.

Análisis Geográfico

La Región Metropolitana de Bombay aportó el 32,4% de las ventas de 2025 y se proyecta que crecerá a una tasa compuesta del 7,52% hasta 2031. La Línea Aqua, operativa desde octubre de 2024, redujo el tiempo de viaje al Complejo Bandra-Kurla y elevó los precios en los corredores de Goregaon y Malad. El complejo Arena de 1.700 unidades de Hiranandani y el Garden City de Oberoi por 342 millones de USD anclan este impulso, aunque los precios promedio superiores a los 180.000 USD desplazan la demanda de ingresos medios hacia Thane y Navi Mumbai.

Delhi NCR, Bengaluru y Pune conforman el siguiente nivel de demanda. Delhi NCR experimentó una caída del 29% en ventas a principios de 2025 a medida que los precios aumentaron un 32% en 2024, con Dwarka Expressway siendo testigo de una revalorización del 63% en reventas vinculada al despliegue del tren rápido. Bengaluru experimentó ganancias de precios anuales del 12% en 2024, respaldadas por la contratación en el sector de tecnología de la información y la Fase 2 del Metro, lo que llevó a Mahindra Lifespaces a adquirir suelo por 120 millones de USD en el norte de Bengaluru para vivienda de mercado medio. Los volúmenes de Pune cayeron un 5% en 2024 en medio de un aumento de precios del 11%, pero el lanzamiento de Godrej por 372 millones de USD en Hinjewadi ancla la absorción futura.

Chennai es la metrópolis de más rápido crecimiento con una CAGR del 9,08% proyectada hasta 2031, apoyada por precios más bajos y proyectos de corredores industriales. Hyderabad, Kolkata y circuitos de segundo nivel como Ahmedabad, Jaipur y Kochi completan el panorama. La premiumización de Hyderabad elevó las unidades de más de 120.000 USD a una participación del 14% en 2024. Kolkata registró un crecimiento de precios del 16% en 2024, reflejando las extensiones del metro y las inversiones en logística. En conjunto, la diversificación geográfica sostiene el mercado de condominios y apartamentos en India incluso cuando los ciclos de las ciudades individuales divergen.

Panorama Competitivo

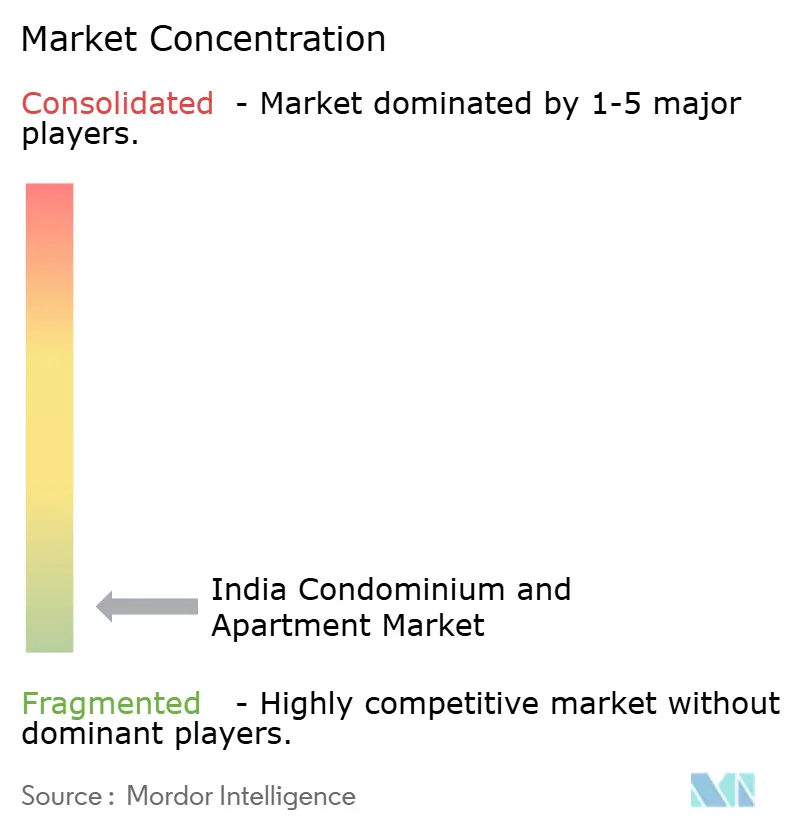

El mercado permanece fragmentado, con incluso los promotores más grandes capturando solo una participación limitada de las ventas organizadas, lo que permite a los especialistas regionales coexistir junto a los gigantes nacionales. DLF, Prestige, Lodha, Godrej y Oberoi dominan los mercados premium aprovechando el valor de marca y el acceso a fondos institucionales. Cada uno ha lanzado proyectos de gran formato conformes con IGBC con planes de pago escalonados para ampliar el embudo de compradores. Brigade, Sobha y Puravankara se centran en compradores de mercado medio en centros de tecnología de la información, confiando en la confianza de marca repetida y la entrega eficiente de proyectos para ganar cuota de mercado.

El capital institucional está realizando incursiones estratégicas. La empresa conjunta de construcción para alquiler de Blackstone con Prestige marca un paso fundamental hacia los modelos de rendimiento por ingresos. La adopción tecnológica diferencia a los actores; Tata Housing y Mahindra Lifespaces pilotan la prefabricación para reducir los plazos, mientras que las alianzas con PropTech agilizan los procesos de ventas, arrendamiento y posventa. Los promotores que enfatizan las credenciales verdes, como las certificaciones LEED o IGBC, obtienen primas y atraen fondos orientados a criterios ESG.

La agregación de suelo y la gestión regulatoria siguen siendo competencias fundamentales. Las empresas de marca con balances más sólidos absorben mejor los largos ciclos de aprobación y los costos de insumos volátiles que los competidores más pequeños. Es probable que aumente la consolidación a través de adquisiciones de activos en dificultades por parte de promotores nacionales, lo que podría elevar la participación combinada de los cinco principales actores y alterar gradualmente la estructura competitiva del mercado de condominios y apartamentos en India.

Líderes de la Industria de Condominios y Apartamentos en India

-

DLF Ltd

-

Prestige Estates Projects Ltd

-

Godrej Properties Ltd

-

Lodha (Macrotech Developers)

-

Oberoi Realty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: DLF lanzó Privana South, un proyecto de lujo de USD 840 millones en Gurugram con controles de IoT y techos solares.

- Septiembre de 2024: Prestige Estates reportó preventas de USD 667 millones para el segundo trimestre del AF2025, impulsadas por su Prestige City de 119 acres en Hyderabad.

- Agosto de 2024: Lodha registró preventas de USD 547 millones impulsadas por Azur en Bengaluru y Amara en Thane.

- Julio de 2024: Godrej Properties lanzó un proyecto de USD 372 millones en Pune, obteniendo reservas de USD 414 millones en el segundo trimestre del AF2025.

Alcance del Informe del Mercado de Condominios y Apartamentos en India

Los condominios son muy similares a los apartamentos, aunque se poseen de manera diferente. El propietario es el dueño particular del condominio. Ya sea personalmente o con la ayuda de una empresa de administración de propiedades, el condominio es gestionado. El informe cubre el análisis de antecedentes completo del Mercado de Condominios y Apartamentos de India, incluida la evaluación de la economía y la contribución de los sectores en la economía, la descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la COVID-19.

El Mercado de Condominios y Apartamentos de India está segmentado por ciudades clave (Mumbai, Pune, Delhi/NCR, Bengaluru, Hyderabad y el Resto de India). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Condominios y Apartamentos de India?

El Mercado de Condominios y Apartamentos en India fue valorado en 250,52 mil millones de USD en 2025 y se estima que alcanzará los 256,23 mil millones de USD en 2026. Se proyecta que el mercado crecerá hasta los 368,21 mil millones de USD para 2031, registrando una CAGR del 7,52% durante el período de pronóstico (2026–2031).

¿Qué modelo de negocio domina las transacciones residenciales en India?

Las transacciones de venta lideran con una participación del 88.1% en 2025, aunque los alquileres están creciendo a una CAGR del 8.12%.

¿Por qué son importantes los corredores de metro para la demanda de apartamentos?

Las líneas de metro y ferrocarril rápido en operación acortan los desplazamientos, elevan los valores del suelo y estimulan los lanzamientos a lo largo de los corredores, respaldando tanto la demanda primaria como la de reventa.

¿Cómo benefician RERA y GST a los compradores de vivienda?

RERA impone el registro de proyectos y las normas de fideicomiso, mientras que GST agiliza la tributación, mejorando conjuntamente la transparencia y reduciendo la fricción en las transacciones.

¿Qué ciudad muestra las perspectivas de crecimiento más rápidas?

Se prevé que Chennai se expanda a una CAGR del 9.08% hasta 2031 debido a la contratación en el sector de TI y las mejoras de infraestructura.

¿Qué impulsa el aumento en la demanda de condominios de lujo?

Las sólidas remesas de NRI y la preferencia por viviendas inteligentes con certificación ecológica y servicios de conserjería están elevando la demanda de lujo a una CAGR del 8.67%.

Última actualización de la página el: