Tamaño y cuota del mercado de bienes raíces de oficinas en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

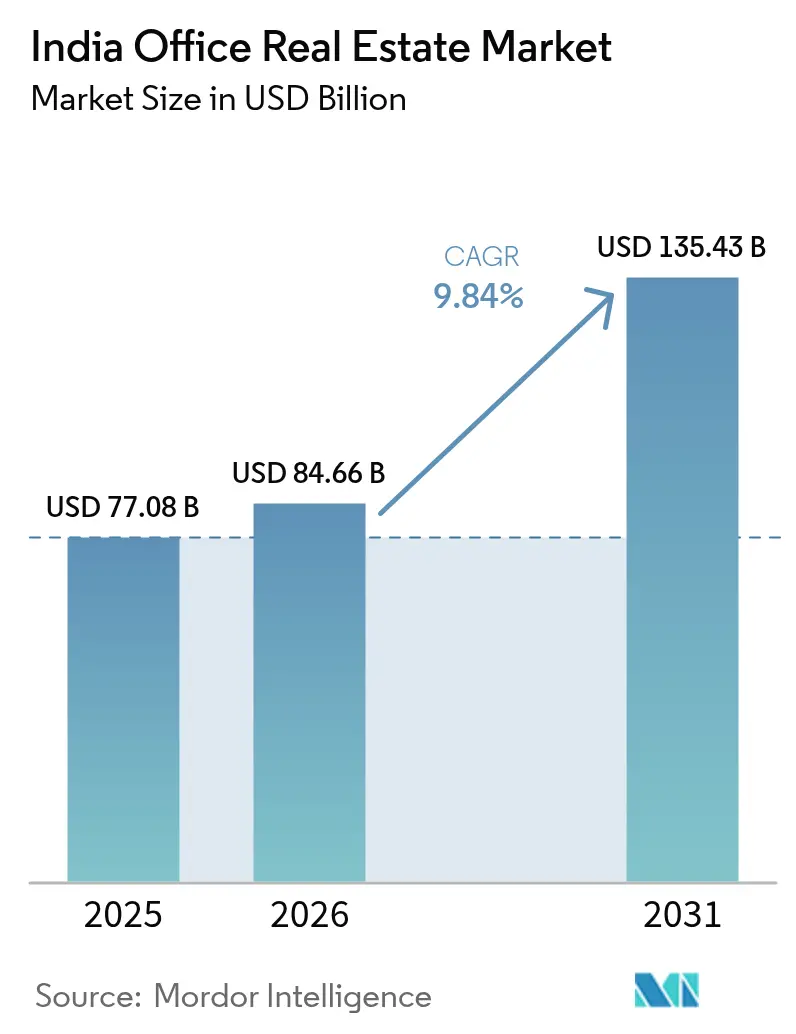

| Tamaño del mercado en el año base (2025) | 77.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 84.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 135.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bienes raíces de oficinas en India por Mordor Intelligence

El tamaño del mercado de bienes raíces de oficinas en India en 2026 se estima en USD 84.660 millones, con un crecimiento desde el valor de 2025 de USD 77.080 millones y proyecciones para 2031 que muestran USD 135.430 millones, creciendo a una CAGR del 9,84% entre 2026 y 2031. La sólida demanda de los Centros de Capacidad Global (GCC), un aumento de la inversión institucional hasta USD 8.900 millones en 2024, y programas de apoyo como la Misión de Ciudades Inteligentes refuerzan en conjunto un ecosistema que recompensa el desarrollo de Grado A y los formatos de arrendamiento flexibles. Las corporaciones multinacionales continúan siendo el motor del crecimiento al optar por edificios certificados en sostenibilidad y habilitados tecnológicamente, alineados con los objetivos de descarbonización. El programa nacional de corredores del gobierno y las ampliaciones del metro están mejorando la conectividad entre ciudades, mientras que la rápida expansión de las plataformas PropTech está agilizando la gestión de arrendamientos y activos.

Conclusiones clave del informe

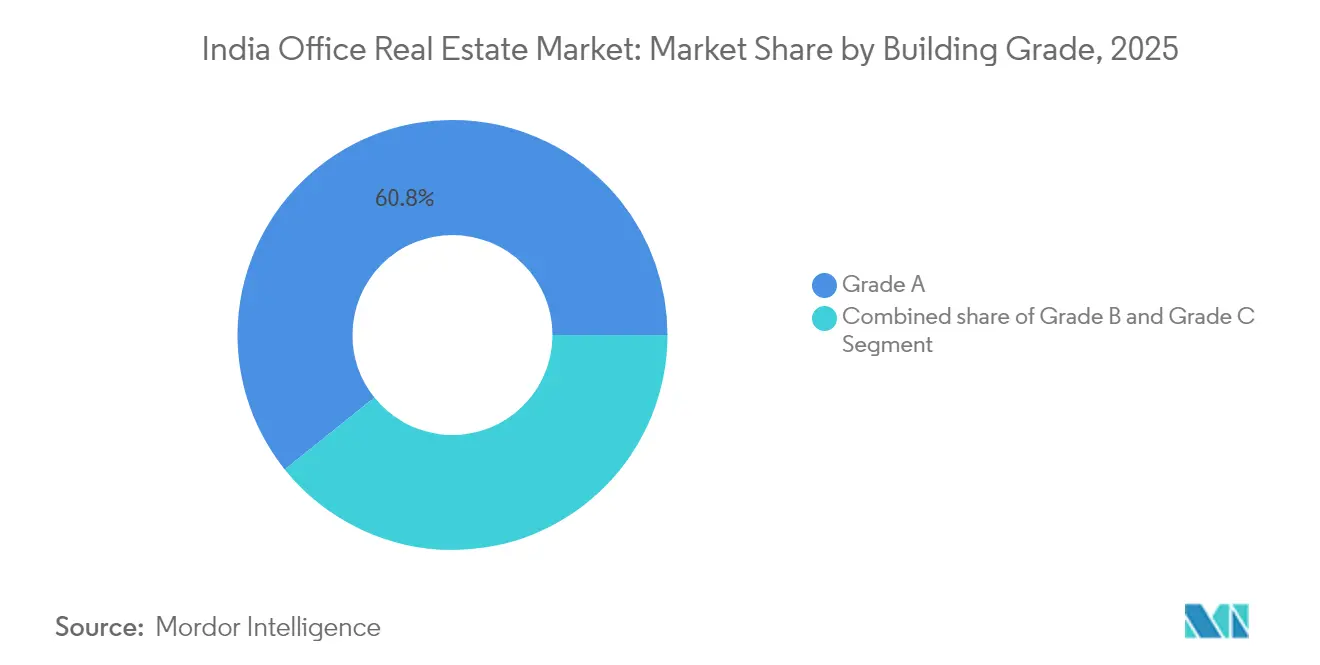

- Por grado de edificio, el stock de Grado A concentró el 60,75% de la cuota del mercado de bienes raíces de oficinas en India en 2025 y se prevé que registre una CAGR del 10,63% hasta 2031.

- Por tipo de transacción, los modelos de alquiler representaron el 82,10% del tamaño del mercado de bienes raíces de oficinas en India en 2025 y se proyecta que se expandan a una CAGR del 10,79% entre 2026 y 2031.

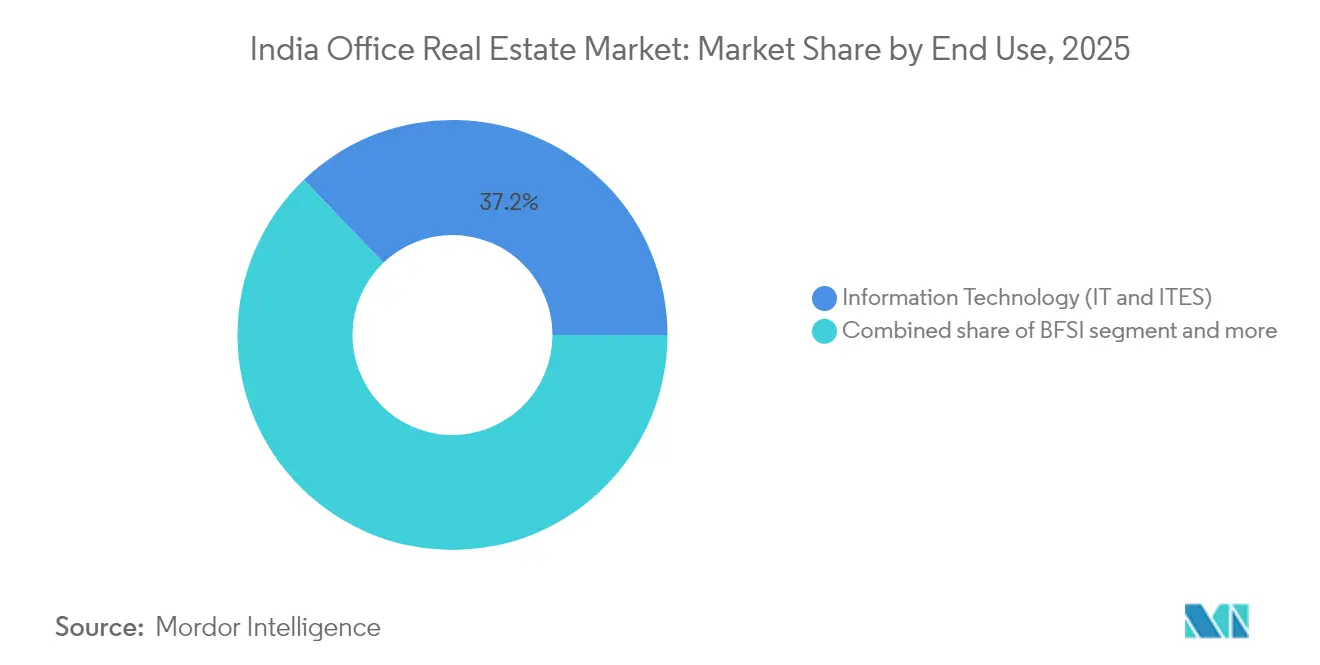

- Por uso final, TI/ITeS representó el 37,15% de la demanda de 2025, mientras que el grupo de Otros Servicios avanza a una CAGR del 11,01% hasta 2031.

- Por ciudad, Bengaluru lideró con el 22,55% de la absorción en 2025; Hyderabad es el mercado de mayor crecimiento, con una CAGR proyectada del 11,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bienes raíces de oficinas en India

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de TI/ITeS, BFSI y GCC | +2.8% | Bengaluru, Hyderabad, Mumbai, Chennai | Mediano plazo (2-4 años) |

| Demanda multinacional respaldada por el talento y la ventaja de costos | +2.1% | Principales metrópolis y centros emergentes de nivel 2 | Mediano plazo (2-4 años) |

| Crecimiento del stock de Grado A en las principales metrópolis | +1.9% | Núcleos de nivel 1, desbordamiento hacia NCR y el sur | Largo plazo (≥ 4 años) |

| Transición hacia oficinas certificadas en sostenibilidad y habilitadas tecnológicamente | +1.4% | Adopción temprana en Mumbai, Bengaluru y NCR | Largo plazo (≥ 4 años) |

| Ciudades Inteligentes e infraestructura de corredores | +1.2% | Ciudades inteligentes designadas y corredores industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del stock de oficinas de Grado A en Bengaluru, Hyderabad y Gurugram

Los arrendadores institucionales impulsaron un incremento interanual del 33% en nuevas terminaciones en Bengaluru durante el tercer trimestre de 2024, incluso cuando las entregas en Hyderabad cayeron un 25% en medio de una cautelosa recalibración. Delhi-NCR registró un repunte del 360% en la oferta vinculado a las mejoras en autopistas, acelerando el atractivo de Gurugram para los arrendatarios globales. El espacio de Grado A agrupa cada vez más zonas de bienestar, sistemas de energía renovable y control de acceso inteligente, características que generan primas de alquiler suficientes para compensar los costos de construcción de USD 33,5 por pie cuadrado. El largo ciclo de la cartera de suministros integrado en estas metrópolis debería mantener la vacancia ajustada en los corredores prime, aunque intensificará la competencia por parcelas de suelo entre los promotores.

Fuerte demanda de multinacionales respaldada por la ventaja de costos y el talento

El campus Ananta de Google, con 1,6 millones de pies cuadrados en Bengaluru, demuestra cómo las empresas extranjeras tratan ahora a India como una base estratégica de I+D en lugar de un nodo de servicios de back office. El arrendamiento de 800.000 pies cuadrados de Embassy REIT al Commonwealth Bank, junto con una opción de expansión de 600.000 pies cuadrados, subraya la confianza sostenida en las perspectivas de crecimiento local. Las empresas multinacionales buscan cada vez más talento especializado en IA, ciberseguridad y blockchain, impulsando activos diseñados específicamente en Jaipur, Coimbatore y otras localidades de nivel 2. Los programas gubernamentales de mejora de competencias refuerzan la oferta de habilidades de nicho, reduciendo la brecha de capacidades con los países de la OCDE. La confluencia del talento y la economía de costos añade 2,1 puntos porcentuales a la curva de crecimiento a largo plazo.

Adopción creciente de oficinas certificadas en sostenibilidad y habilitadas tecnológicamente

India ocupó el tercer lugar mundial en certificación LEED en 2023, con más de 5.155 proyectos que abarcan 3.180 millones de pies cuadrados. One Lodha Place del Lodha Group, que funciona íntegramente con energía renovable, es una señal de que las credenciales ESG han pasado de ser un valor añadido a un requisito imprescindible para los arrendatarios ancla. El índice actualizado de Clasificación por Estrellas de la Oficina de Eficiencia Energética ahora cubre más de 250 edificios, aumentando la transparencia sobre el desempeño operativo. Las herramientas de análisis de ocupación, los sensores IoT y el mantenimiento predictivo aparecen cada vez más en las solicitudes de propuesta de arrendamiento, agudizando la oportunidad direccionable de PropTech hacia USD 1 billón para 2030. Estos factores contribuyen aproximadamente 1,4 puntos porcentuales a la CAGR agregada[1]Siddheshwar Prasad, "Estándares de Desempeño Energético de Edificios 2024 para Edificios de Oficinas," Oficina de Eficiencia Energética, beeindia.gov.in.

Iniciativas gubernamentales que impulsan la demanda

La Misión de Ciudades Inteligentes completó más de 3.800 proyectos por valor de USD 17.100 millones en 2024, incorporando servicios urbanos que refuerzan los nodos de demanda de oficinas. Treinta y dos corredores de infraestructura troncal prometen flujos de carga y commuters más fluidos en 11 rutas nacionales, reduciendo los tiempos de desplazamiento entre centros industriales. La agilización de permisos a través del Sistema Nacional de Ventanilla Única y los incentivos especiales para clústeres de centros de datos han reducido el riesgo de ejecución para los promotores. Este andamiaje político eleva las perspectivas de demanda en un estimado de 1,2 puntos porcentuales sobre el horizonte de previsión[2]Hardeep Singh Puri, "Informe de estado de proyectos de la Misión de Ciudades Inteligentes 2024," Ministerio de Vivienda y Asuntos Urbanos, smartcities.gov.in.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Retrasos regulatorios y obstáculos en la adquisición de terrenos | -2.1% | Maharashtra, Telangana, toda India | Mediano plazo (2-4 años) |

| Desajuste entre oferta y demanda en determinados submercados | -1.8% | Hyderabad, sectores de Bengaluru y Pune | Corto plazo (≤ 2 años) |

| Costos crecientes de construcción y financiamiento | -1.6% | Núcleos de nivel 1 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos regulatorios y desafíos en la adquisición de terrenos

Las disputas legales sobre pequeñas parcelas de terreno retrasaron la autopista Delhi-Dehradun, poniendo de relieve cómo los registros de titularidad fragmentados pueden paralizar proyectos a gran escala. El Metro 5 de Mumbai solo ha asegurado el 40% de las 27 hectáreas requeridas, lo que ilustra los obstáculos de adquisición que repercuten en los cronogramas de suministro de oficinas. La Ley de Registro Nacional 2025 pretende digitalizar los registros, pero la fricción de transición puede inicialmente ralentizar las aprobaciones. Los cambios repentinos en las directrices, como una revisión del 100-400% en los valores de referencia de Telangana, alteran la viabilidad económica a mitad de un proyecto. Estas capas de incertidumbre recortan aproximadamente 2,1 puntos porcentuales del crecimiento previsto.

Costos crecientes de construcción y financiamiento

El costo medio de construcción escaló un 39% en cuatro años hasta USD 33,5 por pie cuadrado, impulsado por un salto del 25% en los costos laborales solo en 2024. Los rendimientos ajustados al riesgo se han reducido a medida que las tasas de préstamo de referencia se mantienen por encima del 9%, lo que lleva a algunos promotores a posponer o eliminar gradualmente proyectos de gran envergadura. Las especificaciones premium, como las fachadas de triple acristalamiento y los sistemas HVAC inteligentes, amplían las diferencias de costo entre el stock de Grado A y el stock heredado, agravando los problemas de asequibilidad para los ocupantes más pequeños. Se espera que estas presiones resten 1,6 puntos porcentuales a la CAGR a corto plazo hasta que la inflación de costos se modere[3]Nikhil Sawhney, "Rastreador de inflación de costos de construcción 2024," Consejo de Desarrollo de la Industria de la Construcción, cidc.in.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por grado de edificio: las especificaciones premium impulsan el liderazgo del mercado

Los edificios de Grado A representaron el 60,75% de la cuota del mercado de bienes raíces de oficinas en India en 2025 y se espera que registren una CAGR del 10,63%, sustentando el tamaño del mercado de bienes raíces de oficinas en India para activos de alta especificación hasta 2031. Los inversores institucionales prefieren edificios que cumplan con las clasificaciones LEED Platino o BEE Star, ya que dichos activos atraen arrendamientos de larga duración y comprimen el riesgo de vacancia. El arrendamiento de 800.000 pies cuadrados de Embassy REIT al Commonwealth Bank y el campus Ananta de Google ejemplifican el apetito de los arrendatarios por campus integrados que incorporan energía renovable, sistemas avanzados de gestión de edificios y servicios de bienestar. Con el tiempo, la popularidad de estas características probablemente ampliará la brecha de alquiler entre los nuevos edificios de Grado A y los no certificados, incentivando las reconversiones de activos existentes en el stock más antiguo.

El mercado de bienes raíces de oficinas en India se beneficia de un ciclo virtuoso en el que los alquileres premium justifican mayores inversiones en desarrollo, lo que permite a los promotores incorporar sensores IoT, controles de acceso inteligentes y mantenimiento predictivo. Al mismo tiempo, los ocupantes más pequeños que no pueden absorber las primas de alquiler están migrando hacia centros de espacios de trabajo flexible gestionados, expandiendo el ecosistema de subarrendamiento. Si los costos laborales se estabilizan en 2026, la conversión de determinados inmuebles de Grado B en espacios cuasi-Grado A podría emerger como una estrategia paralela para satisfacer la demanda del segmento medio sin necesidad de nuevas adquisiciones de terrenos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de transacción: los modelos de alquiler dominan las estrategias corporativas

Los contratos de alquiler concentraron el 82,10% del tamaño del mercado de bienes raíces de oficinas en India en 2025 y se prevé que crezcan a una CAGR del 10,79% a medida que las empresas protegen la flexibilidad de capital en un contexto macroeconómico volátil. Los REIT desempeñan un papel catalizador, ofreciendo stock gestionado profesionalmente con una gobernanza transparente que favorecen los ocupantes institucionales. La ocupación en el mayor vehículo cotizado promedió el 95% en los activos de Bengaluru, Mumbai y Chennai en 2024, lo que subraya la escasa vacancia friccional en el espacio premium. Las disposiciones de arrendamiento flexible —períodos de bloqueo más cortos, opciones de expansión y cláusulas de incremento escalonado— son ahora estándar, acelerando la velocidad de cierre de operaciones.

Las transacciones de venta siguen siendo relevantes para los propietarios-ocupantes en sectores altamente regulados que valoran el control sobre las especificaciones del edificio y la seguridad de los datos. Sin embargo, los elevados precios del suelo y la prima de iliquidez asociada a la propiedad en pleno dominio limitan el segmento a requisitos de nicho. Las próximas cotizaciones de REIT por valor de USD 578 millones deberían ampliar el universo de rendimiento de alquiler estabilizado, reforzando aún más la orientación al alquiler del mercado de bienes raíces de oficinas en India.

Por uso final: el liderazgo del sector tecnológico enfrenta presiones de diversificación

TI/ITeS sigue siendo el ancla del 37,15% de la demanda de 2025 en el mercado de bienes raíces de oficinas en India, pero su cuota está siendo gradualmente diluida por arrendatarios de BFSI, consultoría y ciencias de la vida que requieren entornos preparados para el cumplimiento normativo. Se proyecta que el grupo de Otros Servicios avance a una CAGR del 11,01%, respaldado por GCC enfocados en IA, análisis y ciberseguridad. Los arrendatarios sofisticados buscan edificios con energía redundante, redes SCADA y resiliencia de datos de Nivel III o superior, estándares tradicionalmente asociados con operaciones críticas.

Los actores tecnológicos están migrando de complejos industriales reconvertidos a campus de construcción a medida que integran zonas de colaboración, materiales bajos en carbono y medidas de bienestar para los empleados. Mientras tanto, los arrendatarios de BFSI suelen priorizar la proximidad para la recuperación ante desastres y ratios de eficiencia de planta más elevados. Este cambio en la segmentación lleva a los promotores a adoptar diseños de núcleo de planta universal y retículas interiores modulares que permiten una reconfiguración rápida, preservando la relevancia del activo a lo largo de múltiples ciclos de arrendamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Bengaluru mantuvo una cuota del 22,55% del mercado de bienes raíces de oficinas en India en 2025, con los corredores premium de Outer Ring Road y Whitefield operando a plena capacidad. La ciudad registró un incremento interanual del 33% en nuevo stock durante el tercer trimestre de 2024, pero mantuvo la estabilidad de los alquileres, lo que ilustra una sólida absorción por parte de los arrendatarios. Las brechas de infraestructura, como la congestión de tráfico, están impulsando programas municipales para ampliar las vías arteriales y acelerar la finalización de la Fase II del Metro. La alta adopción de LEED y la adquisición de energía renovable subrayan la orientación ESG de la ciudad, un criterio de selección cada vez más crítico para las multinacionales.

Hyderabad está preparada para registrar la CAGR más alta del 11,41%, impulsada por una política estatal proactiva, un ecosistema HITEC maduro y alquileres más bajos en comparación con Bengaluru. La expansión de Infosys por USD 90 millones en Pocharam y la continua ampliación de operaciones de back office de Amazon dan fe de la confianza de los ocupantes. Sin embargo, la vacancia podría alcanzar el 24% en 2025, a medida que un exceso de oferta se enfrenta a una absorción neta moderada, lo que probablemente desencadenará correcciones de alquiler moderadas concentradas en el inventario más antiguo. La decisión del estado de revaluar las propiedades hasta en un 400% puede comprimir los márgenes de los promotores a corto plazo, pero señala la confianza en una demanda sostenida.

La limitada cartera de suministros de 7,4 millones de pies cuadrados de la Región Metropolitana de Mumbai sostiene su prima, con una vacancia en el CBD por debajo del 8% a finales de 2024. Delhi-NCR registró un salto del 360% en nueva oferta gracias a la apertura de autopistas, pero el ritmo de absorción determinará si la vacancia se estabiliza por debajo del 18%. Ahmedabad, Kochi y Jaipur son beneficiarios emergentes de la diversificación geográfica, respaldados por los 32 proyectos del Programa Nacional de Desarrollo de Corredores Industriales que integrarán nodos logísticos, reducirán los tiempos de desplazamiento y alimentarán futuros clústeres de oficinas.

Panorama competitivo

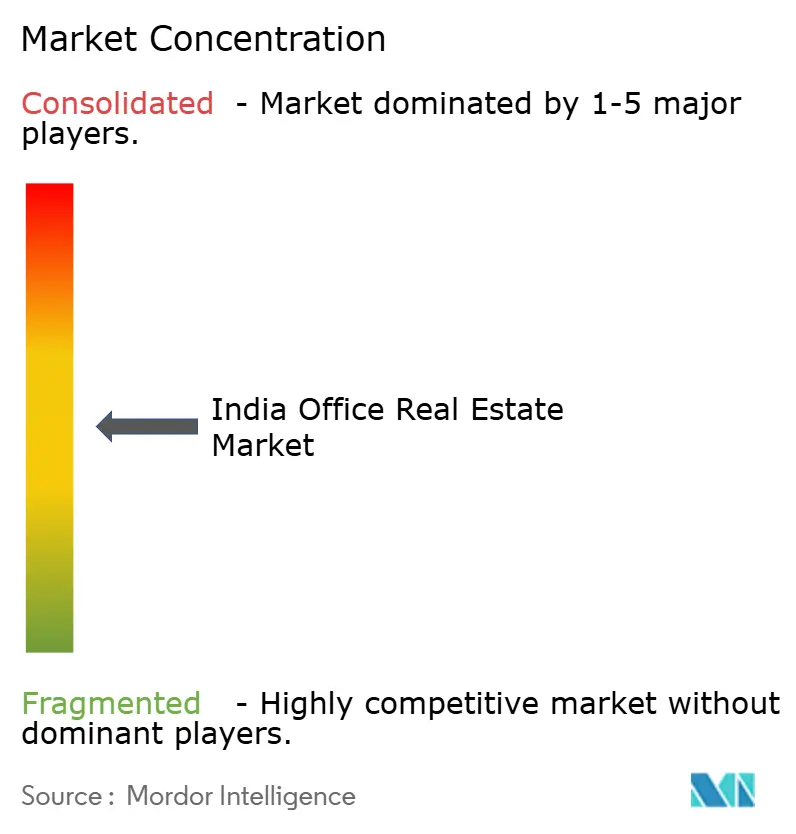

El mercado de bienes raíces de oficinas en India está moderadamente fragmentado, con un puñado de grandes plataformas REIT que dominan a nivel nacional mientras que muchos promotores regionales continúan operando con carteras centradas en ciudades. La concentración del mercado está aumentando gradualmente a medida que los principales patrocinadores utilizan su fortaleza de marca y el acceso a capital de bajo costo para adquirir activos estabilizados y llevar a cabo consolidaciones a nivel de plataforma. La fusión aprobada por el NCLAT entre Embassy Group y Equinox India añade una cartera de USD 3.880 millones en Mumbai y NCR, acercando al patrocinador a una presencia pan-India.

Los libros de estrategia hacen hincapié en la escalabilidad de la plataforma; por ejemplo, Mindspace REIT está desarrollando un campus de centros de datos de 1 millón de pies cuadrados en Navi Mumbai, diversificándose hacia la infraestructura digital. Los operadores de co-working están presentando solicitudes de OPI, apostando por la creciente penetración del trabajo híbrido en ciudades de nivel 2 donde la oferta de espacio central de Grado A no satisface la demanda. Las startups de PropTech ayudan a los arrendadores establecidos con algoritmos de planificación espacial y aplicaciones de experiencia para arrendatarios, pero los promotores-propietarios consolidados siguen manteniendo la ventaja en la acumulación de suelo.

La regulación actúa tanto como guardián como como foso. Las normas REIT de SEBI imponen un rigor en la divulgación de información, mientras que RERA añade una capa de cumplimiento normativo que disuade a los participantes con insuficiente capitalización. A medida que se desarrolla el próximo ciclo de cotizaciones, liderado por la emisión de Knowledge Realty Trust de USD 578 millones, el panorama competitivo probablemente se polarizará: el capital institucional se concentrará en torno a plataformas estabilizadas de Grado A, y los promotores de nicho se centrarán en la reutilización adaptativa o en activos especializados como los parques de ciencias de la vida.

Líderes de la industria de bienes raíces de oficinas en India

Indiabulls Real Estate

DLF Limited

Prestige Estate Projects Ltd

Panchshil Realty

Cushman & Wakefield

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Knowledge Realty Trust presentó una OPI de REIT por USD 578 millones, que abarca una cartera de 46,3 millones de pies cuadrados en seis ciudades. Se espera que este movimiento fortalezca la posición de la empresa en el mercado de fondos de inversión inmobiliaria al ofrecer activos diversificados en los principales centros urbanos.

- Junio de 2025: En GIFT City, Infosys aseguró un arrendamiento de 1,03 lakh de pies cuadrados de espacio de oficinas, comprometiéndose a un acuerdo de diez años a una renta mensual de USD 0,7 millones. Este arrendamiento pone de relieve la expansión estratégica de Infosys en el emergente centro financiero y tecnológico de India, con el objetivo de mejorar sus capacidades operativas en la región.

- Abril de 2025: Andhra Pradesh otorgó a Tata Consultancy Services 21,16 acres de terreno en Visakhapatnam para el desarrollo de un campus de USD 165 millones. Se prevé que el proyecto cree 12.000 empleos, contribuyendo significativamente a la economía local y reforzando el estatus de Visakhapatnam como un creciente centro de TI.

- Marzo de 2025: Cognizant vendió su sede de 13,68 acres en Chennai a Bagmane Constructions por USD 73,7 millones. El plan de reurbanización incluye la transformación del sitio en un parque de 3 millones de pies cuadrados, que se espera atraiga empresas y mejore aún más el panorama inmobiliario comercial de Chennai.

Alcance del informe del mercado de bienes raíces de oficinas en India

Los bienes raíces de oficinas son el negocio de construir edificios que empresas de diferentes industrias pueden alquilar o comprar. El objetivo de este informe es ofrecer una visión en profundidad del mercado indio de bienes raíces de oficinas. Examina los análisis del mercado, la dinámica, las tendencias tecnológicas y los proyectos gubernamentales en el sector de bienes raíces de oficinas. El informe también analiza a los principales actores del mercado y el grado de competitividad del mercado indio de bienes raíces de oficinas.

El informe incluye un análisis de antecedentes completo del mercado de bienes raíces de oficinas en India, que abarca la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas.

El mercado de bienes raíces de oficinas en India está dividido en las principales ciudades (Bengaluru, Hyderabad y Mumbai). El informe ofrece el tamaño del mercado y las previsiones en dólares (miles de millones de USD) para todos los segmentos anteriores.

| Grado A |

| Grado B |

| Grado C |

| Alquiler |

| Venta |

| Tecnología de la información (TI e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio minorista, Ciencias de la vida, Energía, Legal) |

| Región Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Resto de India |

| Por grado de edificio | Grado A |

| Grado B | |

| Grado C | |

| Por tipo de transacción | Alquiler |

| Venta | |

| Por uso final | Tecnología de la información (TI e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio minorista, Ciencias de la vida, Energía, Legal) | |

| Por ciudad | Región Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Resto de India |

Preguntas clave respondidas en el informe

¿Cuál fue el valor del mercado de bienes raíces de oficinas en India en 2026?

El mercado alcanzó los USD 84.660 millones en 2026.

¿A qué ritmo crecerá el mercado de oficinas en India hasta 2031?

Se proyecta que se expanda a una CAGR del 9,84%, alcanzando USD 135.430 millones en 2031.

¿Qué ciudad lidera actualmente con la mayor cuota de absorción de oficinas?

Bengaluru lidera con el 22,55% de la absorción nacional en 2025.

¿Por qué las corporaciones multinacionales prefieren los edificios de Grado A?

Los activos de Grado A ofrecen certificaciones de sostenibilidad, infraestructura tecnológica avanzada y bajo riesgo de vacancia, alineándose con los objetivos ESG y de atracción de talento.

Última actualización de la página el: