Tamaño y Participación del Mercado de Alojamiento Estudiantil en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

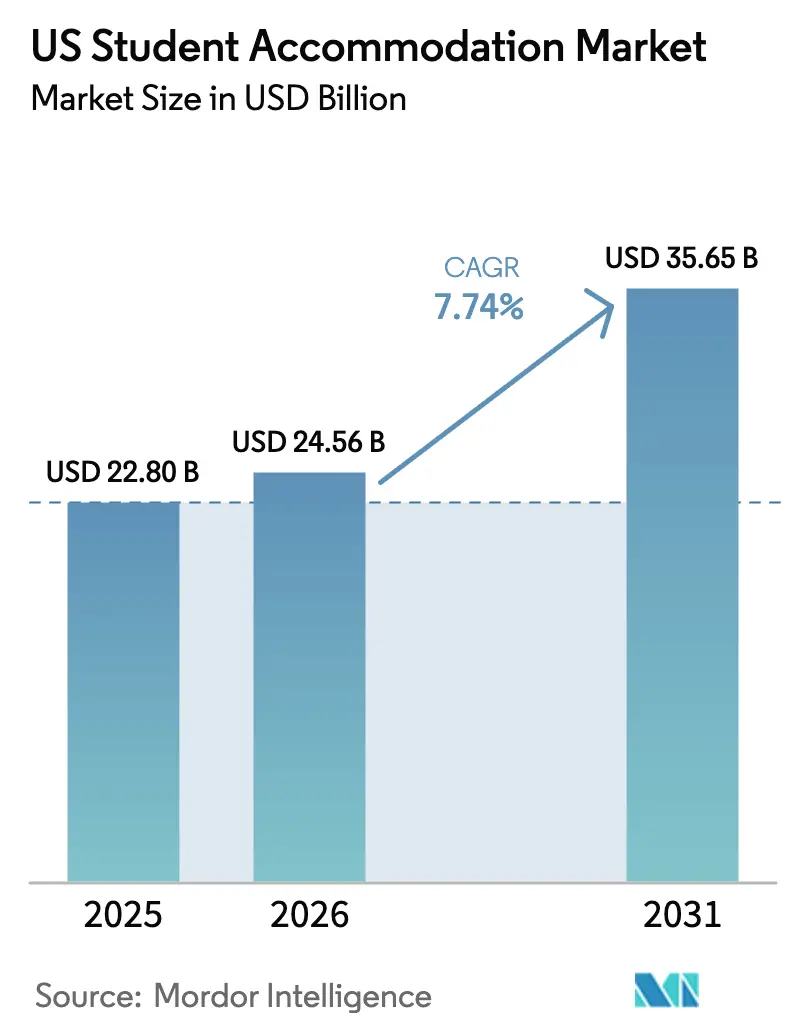

| Tamaño del mercado en el año base (2025) | 22.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento Estudiantil en EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Alojamiento Estudiantil en EE. UU. crezca de USD 22,80 mil millones en 2025 a USD 24,56 mil millones en 2026 y se prevé que alcance USD 35,65 mil millones en 2031 a una CAGR del 7,74% durante el período 2026-2031. La expansión continúa a pesar de la incertidumbre macroeconómica, dado que la matrícula internacional ya ha repuntado por encima de 1,057 millones de estudiantes, registrando el mayor incremento interanual en cuatro décadas. Una oleada de refinanciamiento por más de USD 8 mil millones en vencimientos de préstamos hasta 2025 está liberando nuevo capital, impulsando el reposicionamiento de activos en ciudades universitarias de primer nivel. Una escasa oferta de nuevas camas de solo 26.000 incorporaciones hasta 2025 otorga poder de fijación de precios a los propietarios, ya que la ocupación se sitúa por encima del 94% según costar.com. Los operadores están adoptando marcos de asociación público-privada (APP) que transfieren el riesgo de ejecución al tiempo que aceleran los plazos; el plan de USD 1.300 millones de UC Merced atiende ahora a hasta 10.000 estudiantes dentro del plazo y el presupuesto establecidos. Plataformas tecnológicas como las herramientas de arrendamiento predictivo están reduciendo las solicitudes de cambio de habitación en un 35% e impulsando la ocupación por encima del 90%.

Conclusiones Clave del Informe

- Por tipo de estudiante, los estudiantes internacionales capturaron el 77,22% de la participación del mercado de alojamiento estudiantil en EE. UU. en 2025; los estudiantes nacionales van a la zaga, aunque su segmento se expande a la siguiente CAGR más alta del 8,74% hasta 2031.

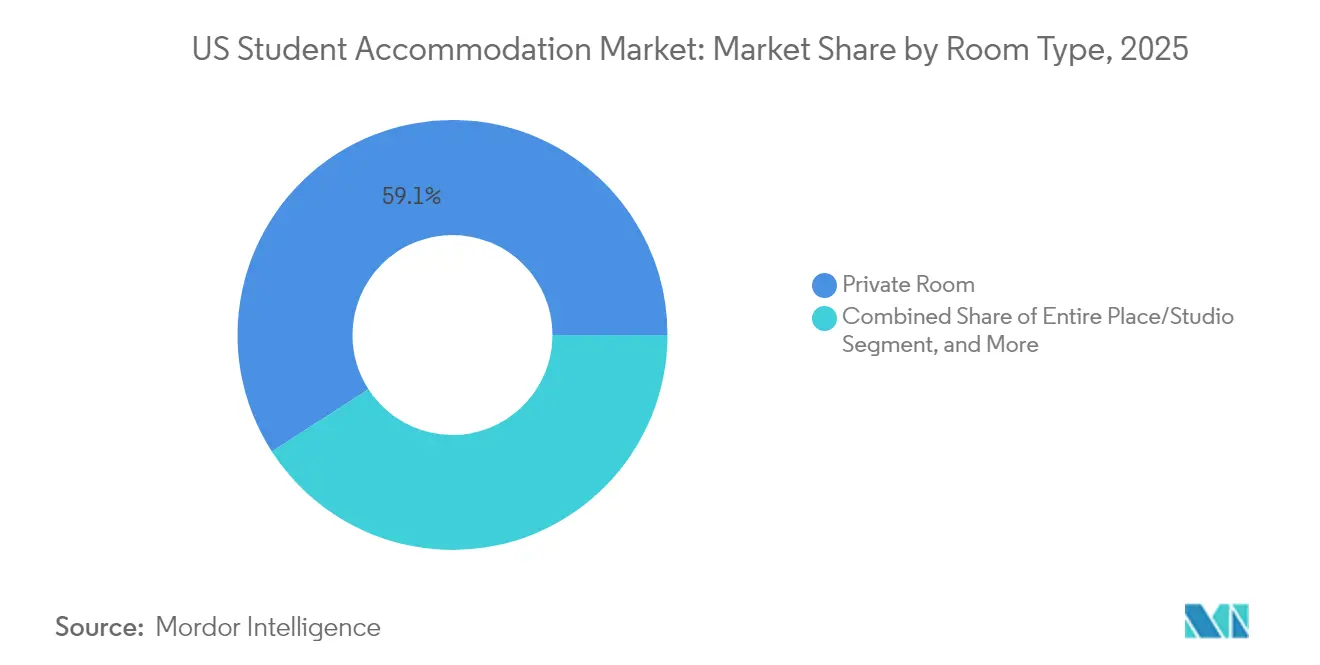

- Por tipo de habitación, las habitaciones privadas representaron el 59,12% de los ingresos en 2025; se prevé que las habitaciones compartidas se expandan a una CAGR del 11,18% hasta 2031.

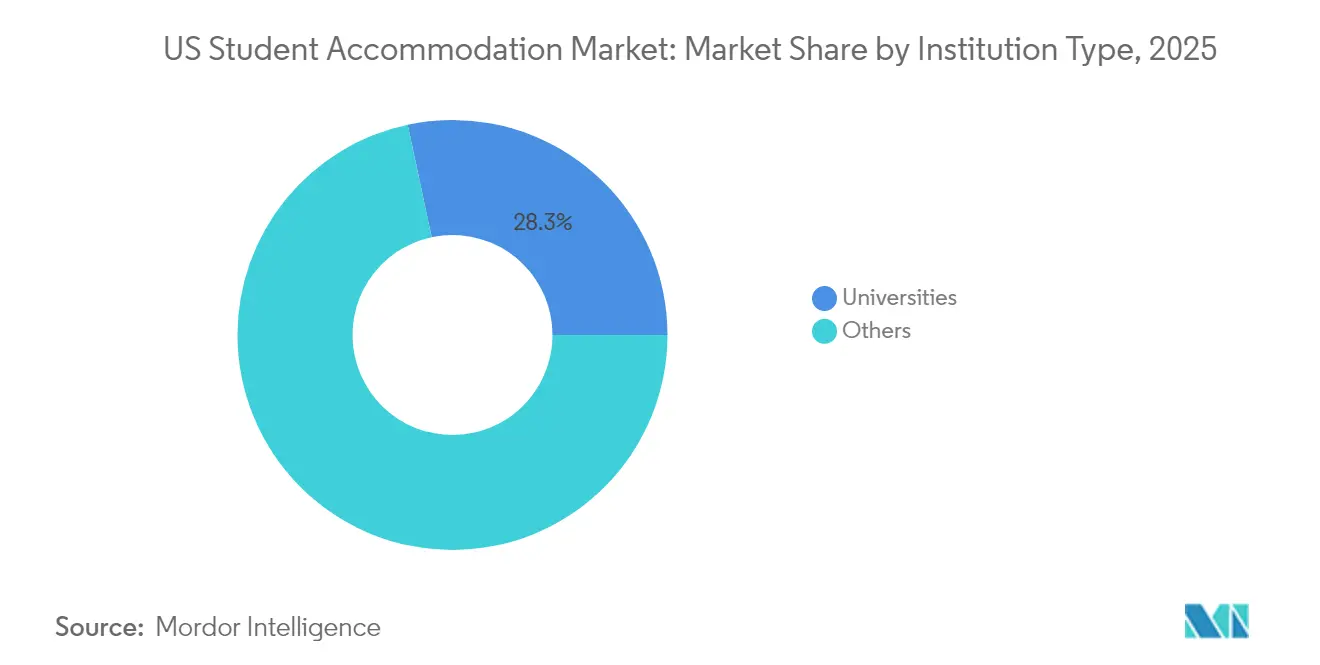

- Por tipo de institución, «Otros» (propietarios privados) controlaron el 71,66% de la participación en 2025, mientras que el alojamiento gestionado por universidades registra la CAGR proyectada más rápida del 8,58% hasta 2031.

- Por región, el resto de EE. UU. representó el 37,62% del tamaño del mercado de alojamiento estudiantil en EE. UU. en 2025; Illinois presenta las perspectivas de CAGR más rápidas del 10,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alojamiento Estudiantil en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el número de estudiantes internacionales | +2.1% | California, Nueva York, Texas, Massachusetts, Illinois | Corto plazo (≤ 2 años) |

| Crecientes entradas de capital institucional y privado | +1.8% | Nacional, con foco en mercados universitarios de primer nivel | Mediano plazo (2-4 años) |

| Expansión continua de la matrícula en educación superior | +1.2% | Nacional, con concentración en Texas, California, Florida | Mediano plazo (2-4 años) |

| Expansión de los modelos de asociación público-privada | +0.9% | Nacional, con adopción temprana en California, Indiana, Carolina del Norte | Largo plazo (≥ 4 años) |

| Mandatos estatales de descarbonización que impulsan las reformas ecológicas | +0.7% | California, Nueva York, Illinois, con efecto expansivo a otros estados | Largo plazo (≥ 4 años) |

| Crecimiento de los programas de credenciales de ciclo corto que requieren estancias flexibles | +0.5% | Nacional, con concentración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Número de Estudiantes Internacionales

El mercado de estudiantes internacionales en los Estados Unidos continúa mostrando un crecimiento sólido, impulsado por el aumento de las matrículas y la evolución de las preferencias de los estudiantes. En 2023, el número de estudiantes internacionales superó 1,057 millones, con analistas que proyectan que las matrículas de estudiantes indios superarán los 500.000 para 2030. Si bien California y Nueva York concentran una cuarta parte de todos los estudiantes extranjeros, estados como Texas, Illinois y Florida son testigos del crecimiento más significativo. En respuesta, los proveedores de servicios están introduciendo habitaciones con perspectiva de género, servicios adaptados culturalmente y condiciones de arrendamiento flexibles que se sincronizan con los ciclos de visado. Cabe destacar que el 73% de los campus universitarios en EE. UU. ofrecen alojamiento con perspectiva de género y el 83% permiten animales de apoyo emocional. Esta demanda sostenida, especialmente de instituciones centradas en STEM, garantiza flujos de ingresos estables e impulsa la ocupación en mercados secundarios con sólidas reputaciones académicas[1]Mirka Martel, "Informe Open Doors 2024 sobre el Intercambio Educativo Internacional," Instituto de Educación Internacional, iie.org.

Crecientes Entradas de Capital Institucional y Privado

El mercado de alojamiento estudiantil en EE. UU. está siendo testigo de una significativa actividad inversora, impulsada por rendimientos sólidos y la evolución de la dinámica del mercado. A principios de 2024, KKR invirtió USD 1.640 millones para adquirir una cartera de Blackstone, mientras que Greystar comprometió USD 600 millones en tres proyectos de uso mixto en campus universitarios. Inversores globales, como CapitaLand Ascott Trust, se sienten atraídos por rendimientos en efectivo que suelen superar el 7% de EBITDA. CapitaLand Ascott Trust reportó una tasa de prearrendamiento del 99% en Standard at Columbia, según señaló hospitalitynet.org. Walker & Dunlop proyecta entre USD 8.000 y USD 10.000 millones en refinanciamientos para 2025, creando oportunidades para que los nuevos participantes escalen sus operaciones. La liquidez está comprimiendo las tasas de capitalización y fomentando la agregación de carteras, impulsando al mercado hacia estándares institucionales. Estas tendencias subrayan la creciente madurez y atractivo del sector de alojamiento estudiantil en EE. UU.

Expansión Continua de la Matrícula en Educación Superior

El número récord de matrículas está redefiniendo la dinámica del alojamiento en las grandes universidades públicas. Instituciones como la Universidad de Michigan se enfrentan a ratios críticos de estudiantes por cama, con un ratio reportado de 1,99 estudiantes por cama (costar.com). Para hacer frente a los desafíos de capacidad, Georgia Tech está invirtiendo USD 117 millones en un pabellón de 860 camas, cuya apertura está prevista para 2026. El crecimiento de la matrícula está impulsado por tendencias demográficas y la expansión de los programas de posgrado, que prolongan la estancia media de los estudiantes. Las universidades adoptan cada vez más acuerdos de asociación público-privada (APP) para ampliar el alojamiento sin sobrecargar sus balances; por ejemplo, el plan de USD 117 millones de Florida Atlantic University recibió una aprobación estatal ágil. Estos avances están impulsando colectivamente la demanda base en los centros universitarios de primer y segundo nivel, señalando un período transformador para las estrategias de alojamiento universitario.

Expansión de los Modelos de Asociación Público-Privada

Las asociaciones público-privadas (APP) están emergiendo como un enfoque transformador en el desarrollo de infraestructura de educación superior. La APP de USD 1.300 millones de UC Merced entregó con éxito 10.000 nuevas camas en plazo y dentro del presupuesto, demostrando la viabilidad de proyectos a gran escala. La iniciativa de 1.300 camas de Purdue emplea una estructura de pago por disponibilidad a 65 años, lo que permite a la universidad supervisar la vida en los residentes mientras los socios privados gestionan la ejecución. American Campus Communities, a través de su modelo de financiación ACE, limita los alquileres por debajo de las tasas de mercado y traslada los riesgos del proyecto fuera de los balances universitarios. Con la estabilidad de los tipos de interés prevista para 2025, la economía de los acuerdos está mejorando, impulsando un canal acelerado de APP a nivel nacional. A medida que las instituciones insignia integran cada vez más las APP en sus planes estratégicos, este modelo está redefiniendo el futuro del desarrollo de campus universitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crisis de asequibilidad y brecha de oferta persistente | -1.5% | Nacional, con impacto agudo en California, Nueva York, Massachusetts | Corto plazo (≤ 2 años) |

| Escalada de los costos de construcción y financiación | -1.1% | Nacional, con variaciones regionales según los mercados laborales | Mediano plazo (2-4 años) |

| Elevada carga de costos para estudiantes internacionales | -0.8% | California, Nueva York, Texas, Massachusetts, Illinois | Mediano plazo (2-4 años) |

| Aumentos de primas de seguros impulsados por el riesgo climático | -0.6% | Estados del Cinturón Solar: Florida, Texas, Arizona, California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crisis de Asequibilidad y Brecha de Oferta Persistente

El mercado de alojamiento estudiantil en EE. UU. está lidiando con desafíos significativos en 2024. Más del 40% de los estudiantes de cuatro años reportaron inseguridad habitacional, ya que la oferta va a la zaga de las nuevas matrículas en decenas de miles de camas. Los elevados precios del suelo en las metrópolis costeras dificultan el desarrollo asequible, obligando a los estudiantes a optar por opciones de alojamiento distantes o de calidad inferior. Las universidades están revisando los códigos de zonificación para permitir edificios más altos, pero los retrasos en los ciclos de habilitación ralentizan el progreso. Esta brecha ha impulsado una CAGR del 11,40% en habitaciones compartidas, con estudiantes sensibles al precio que priorizan la asequibilidad sobre la privacidad. Sin una construcción acelerada, se espera que los aumentos de alquiler superen la inflación, tensando aún más el mercado.

Escalada de los Costos de Construcción y Financiación

La industria de la construcción continúa enfrentando desafíos significativos al navegar por un panorama económico complejo. En 2024, los precios de los materiales se dispararon y muchas regiones lidiaron con una escasez de mano de obra cualificada. Si bien los tipos de interés encontraron estabilidad en 2025, aún se mantuvieron por encima de los niveles observados antes de 2023. Esta situación ha ajustado los rendimientos pro forma y ha retrasado el inicio de proyectos. Los promotores, en un intento por gestionar los costos, están recurriendo a la ingeniería de valor y los diseños modulares. Sin embargo, numerosos proyectos, preparados para la acción, permanecen en espera, a la espera de una visión más clara sobre los costos. Estas dinámicas están dando forma a la trayectoria de la industria, moderando el crecimiento de la oferta a corto plazo mientras prolongan la escasez de ocupación y ralentizan la diversificación del canal de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Habitación: Las Habitaciones Privadas Impulsan el Posicionamiento Premium

Las habitaciones privadas representaron el 59,12% de los ingresos dentro del mercado de alojamiento estudiantil en EE. UU. en 2025, lo que subraya la disposición continua de los estudiantes a pagar por privacidad y espacio personal de estudio. Los promotores mejoran este formato con paridad cama-baño, escritorios integrados y acceso con cerradura inteligente, lo que permite tarifas premium que protegen los márgenes operativos. Las habitaciones compartidas, aunque actualmente menores, registran la CAGR más rápida del 11,18% hasta 2031, impulsadas por las preocupaciones de asequibilidad entre los estudiantes internacionales y de primera generación. Los operadores aprovechan la tecnología para perfeccionar la asignación de compañeros de habitación, lo que redujo las solicitudes de cambio de habitación en un 35% en implementaciones recientes, haciendo que los formatos compartidos sean más aceptables.

Se proyecta que el tamaño del mercado de alojamiento estudiantil en EE. UU. para habitaciones compartidas se expanda de manera marcada a medida que las universidades fomenten la densidad para aliviar las listas de espera. Los propietarios con visión de futuro diseñan unidades convertibles que alternan entre ocupación doble y triple para capturar los picos estacionales. Los productos de lugar completo/estudio atienden a los estudiantes de posgrado y a los estudiantes mayores de pregrado que valoran la independencia; su demanda se concentra en las grandes metrópolis urbanas donde los apartamentos fuera del campus compiten directamente. Cabe destacar que las encuestas de la Asociación Nacional de Apartamentos (NAA) indican que la paridad cama-baño es ahora estándar en más del 70% de las entregas posteriores a 2023, lo que señala el listón cada vez más alto para los servicios de habitaciones privadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Estudiante: La Dominancia Internacional Redefine la Dinámica del Mercado

Los estudiantes internacionales representaron el 77,22% de la participación del mercado de alojamiento estudiantil en EE. UU. en 2025, redefiniendo la combinación de productos y las expectativas de servicio. También impulsan la perspectiva de CAGR más alta del 8,86% hasta 2031 a medida que las políticas de visado de EE. UU. se estabilizan y los ingresos en el extranjero aumentan. Las concentraciones en torno a las instituciones de la Costa Oeste y el Noreste amplifican el potencial de ocupación y fijación de precios en esos corredores. Los operadores integran portales de arrendamiento multilingüe, opciones de pago de alquiler por transferencia bancaria y programación cultural para mejorar la retención. La demanda nacional se mantiene estable pero enfrenta una asequibilidad más ajustada; muchos estudiantes locales migran a suburbios periféricos u optan por habitaciones compartidas para gestionar los costos.

Las instituciones en EE. UU. segmentan cada vez más el marketing por nacionalidad porque los grupos de estudiantes indios, chinos y latinoamericanos demuestran preferencias distintas en cuanto a la duración del arrendamiento y los servicios. El tamaño del mercado de alojamiento estudiantil en EE. UU. para activos centrados en estudiantes internacionales suele conllevar una prima de alquiler del 10-15% respecto a las propiedades mixtas. Las universidades responden añadiendo servicio de traslado desde el aeropuerto, almacenamiento durante las vacaciones de verano y asesoramiento sobre el estado del visado directamente en las residencias universitarias, amplificando la propuesta de valor global.

Por Tipo de Institución: Las Entidades No Universitarias Lideran la Participación de Mercado

Los propietarios no universitarios representaron el 71,66% de la participación en 2025, manteniendo su dominio gracias a la experiencia operativa y el acceso al capital institucional. Sin embargo, el inventario gestionado por universidades muestra la CAGR más rápida del 8,58% hasta 2031, a medida que los campus reconocen el vínculo entre la experiencia residencial y el éxito académico. Construcciones de alto perfil como el pabellón de USD 117 millones de Georgia Tech señalan un renovado énfasis en los proyectos internos. Las empresas privadas responden ofreciendo modelos de APP llave en mano que permiten a las instituciones conservar el control del programa mientras externalizan el riesgo.

El tamaño del mercado de alojamiento estudiantil en EE. UU. para propiedades gestionadas por universidades crecerá a medida que las agencias de calificación de bonos recompensen a las instituciones que mejoran las métricas de retención a través de un mejor alojamiento. La convergencia surge con estructuras híbridas en las que las universidades poseen el terreno mientras los socios privados operan bajo arrendamientos a largo plazo. Tales alineaciones distribuyen el riesgo y fomentan actualizaciones tecnológicas como el acceso móvil y el monitoreo de energía mediante el Internet de las Cosas (IoT). La competencia entre las carteras de alojamiento en el campus y fuera del campus estimula la evolución continua de los servicios, en beneficio de los residentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El bloque del Resto de EE. UU. sigue siendo el mayor contribuyente con el 37,62% en 2025, impulsado por cientos de universidades públicas distribuidas por los estados del interior. Los precios del suelo más bajos y la zonificación simplificada atraen a los promotores que aún pueden obtener alquileres sólidos gracias a la escasa oferta de vivienda construida con propósito específico. La entrada de Core Spaces en Carolina del Norte y el plan de 299 unidades de LV Collective en College Park son ejemplos del interés continuo en estos mercados diversificados. Las legislaturas estatales aprobaron 50 proyectos de ley de reforma en 2024 que facilitan las restricciones de densidad y aceleran las aprobaciones, impulsando aún más el crecimiento.

Illinois es la geografía de más rápido crecimiento, proyectada a una CAGR del 10,01% hasta 2031. La Universidad de Illinois Urbana-Champaign por sí sola alberga a más de 56.000 estudiantes, mientras que Chicago acoge instituciones de investigación que atraen a importantes cohortes de posgrado. Los costos moderados del suelo permiten proyectos de tipo jardín con servicios que rivalizan con los de sus homólogos costeros, sustentando primas de alquiler sin sobrepasar los umbrales de asequibilidad. Los inversores destacan el conveniente acceso al Medio Oeste y las opciones de tránsito multimodal que atraen a las familias internacionales. El programa de seis propiedades de Gilbane y CBRE demuestra cómo las estrategias de cartera pueden escalar aquí sin contratiempos.

Los grandes mercados costeros de California, Texas, Florida y Nueva York continúan registrando máximos absolutos de demanda. Los códigos sísmicos de California y las prolongadas revisiones de la Ley de Calidad Ambiental de California (CEQA) inflan los presupuestos; el proyecto de 4.200 camas de Cal Poly refleja el enfoque de megaproyecto requerido para la viabilidad. Texas se beneficia de los flujos de población y de las relajaciones normativas como la ley de «fraternidades» que elimina los límites de ocupación; esta reforma amplía las posibilidades de densidad en College Station y Austin. Florida aprovecha los calendarios académicos durante todo el año y el fuerte impulso de la matrícula de estudiantes indios, mientras que los mandatos de neutralidad de carbono de Nueva York impulsan reformas de eficiencia energética profunda que añaden atractivo ESG. Cada región madura se centra ahora en la rehabilitación de los inmuebles obsoletos, la incorporación de servicios de estilo hotelero y la integración de un diseño resiliente al clima para mantener una ventaja competitiva en el mercado de alojamiento estudiantil en EE. UU.

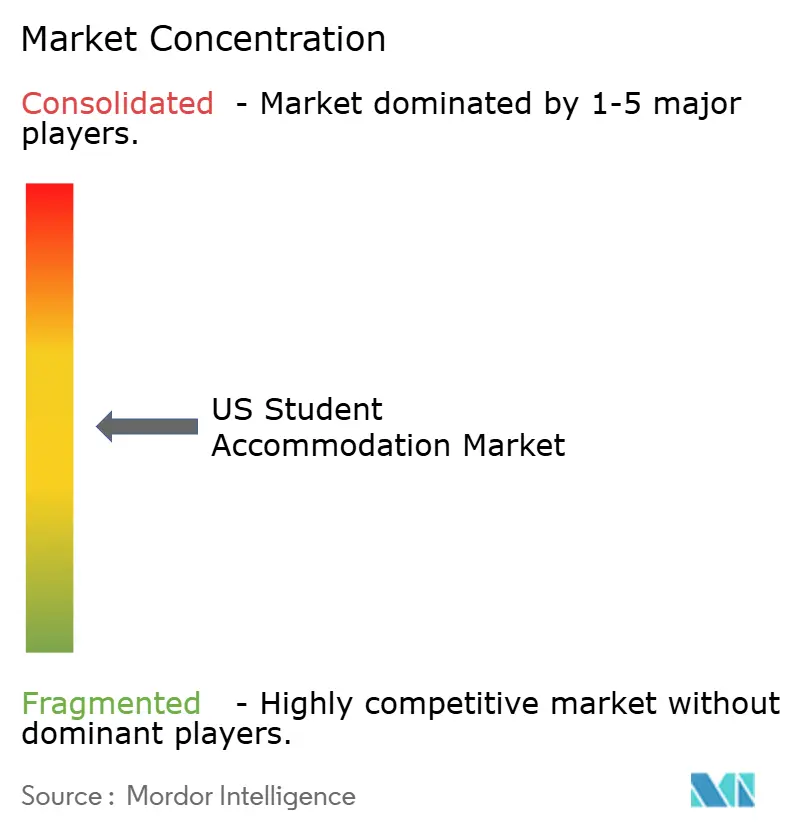

Panorama Competitivo

El Mercado de Alojamiento Estudiantil en EE. UU. muestra una fragmentación moderada, con los principales operadores controlando menos de la mitad del total de camas. American Campus Communities, Greystar y The Scion Group aprovechan su escala para negociar menores costos de adquisición y desplegar análisis de datos que elevan los alquileres efectivos. La compra de USD 1.640 millones de KKR a Blackstone lo catapultó a los diez principales propietarios, ilustrando cómo las grandes operaciones pueden remodelar rápidamente la participación. El liderazgo en ocupación depende cada vez más de los portales de participación digital y el mantenimiento predictivo que reducen el tiempo de inactividad y mejoran las puntuaciones de satisfacción de los residentes[3]Evelyn Rossi, "Tendencias de Propiedad Institucional en el Alojamiento Estudiantil," Revista de Finanzas y Economía Inmobiliaria, springer.com.

Los movimientos estratégicos enfatizan los canales de APP y las adquisiciones de tipo núcleo-plus en mercados secundarios. La venta de USD 893 millones de Harrison Street de 8.724 camas a Scion Group realineó ambas carteras y liberó capital para nuevos desarrollos. La diversificación global de Greystar, incluida una compra australiana de USD 1.010 millones en 2024, aporta conocimientos operativos que revierten en sus activos en EE. UU. Los competidores centrados en tecnología utilizan inteligencia artificial (IA) para calibrar los precios diariamente y automatizar el arrendamiento, erosionando los márgenes de los operadores establecidos.

El apetito por fusiones y adquisiciones (M&A) probablemente persistirá porque muchos propietarios de tamaño mediano carecen de la escala o las credenciales ESG que ahora exigen los prestamistas y las universidades. Los operadores capaces de integrar las previsiones de ocupación con los paneles de control de sostenibilidad poseen una ventaja competitiva duradera a medida que los costos de cumplimiento aumentan. Mientras tanto, los especialistas en APP como Plenary y Provident Resources Group ocupan un nicho para las universidades que buscan soluciones fuera del balance. Esta combinación de consolidación y entrada de especialistas mantiene dinámica la industria de alojamiento estudiantil en EE. UU. al tiempo que eleva los niveles de servicio.

Líderes de la Industria de Alojamiento Estudiantil en EE. UU.

American Campus Communities

Greystar Student Housing

The Scion Group

Landmark Properties

Core Spaces

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: FullStack y Cal Poly revelaron un proyecto de 4.200 camas, entre las expansiones de capacidad más grandes de California.

- Diciembre de 2024: Greystar acordó comprar siete residencias australianas por USD 1.010 millones, señalando los flujos continuos de capital global.

- Noviembre de 2024: Harrison Street vendió una cartera de 8.724 camas a Scion Group por USD 893 millones.

- Noviembre de 2024: Gilbane y CBRE Investment Management formaron una asociación de seis propiedades cerca de Clemson, Illinois y Siracusa.

Alcance del Informe del Mercado de Alojamiento Estudiantil en EE. UU.

El alojamiento estudiantil es una residencia bien mantenida y gestionada profesionalmente para estudiantes. Generalmente incluye áreas comunes como sala de estar, comedor, cocina y baños. El alojamiento se ofrece de manera diaria o semanal.

El mercado de alojamiento estudiantil en EE. UU. está segmentado por tipo (alojamiento con familias, apartamentos para estudiantes, alojamiento en el campus, alojamiento fuera del campus, dormitorios, otros tipos), por tipo de servicio (Wi-Fi, lavandería, servicios públicos, lavavajillas, estacionamiento) y por aplicación (estudiantes de posgrado, estudiantes de segundo año, estudiantes de posgrado avanzado, otras aplicaciones).

El informe ofrece tamaños de mercado y previsiones para el mercado de alojamiento estudiantil en EE. UU. en USD para todos los segmentos anteriores.

| Lugar Completo/Estudio |

| Habitación Privada |

| Habitación Compartida |

| Nacional |

| Internacional |

| Universidades |

| Otros |

| Texas |

| California |

| Florida |

| Nueva York |

| Illinois |

| Resto de EE. UU. |

| Por Tipo de Habitación | Lugar Completo/Estudio |

| Habitación Privada | |

| Habitación Compartida | |

| Por Estudiante | Nacional |

| Internacional | |

| Por Tipo de Institución | Universidades |

| Otros | |

| Por Región | Texas |

| California | |

| Florida | |

| Nueva York | |

| Illinois | |

| Resto de EE. UU. |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alojamiento estudiantil en EE. UU.?

El tamaño del mercado de alojamiento estudiantil en EE. UU. alcanzó USD 24,56 mil millones en 2026 y se proyecta que crecerá hasta USD 35,65 mil millones en 2031 a una CAGR del 7,74%.

¿Por qué son tan importantes los estudiantes internacionales para la demanda?

La matrícula internacional creció un 12% en 2023 y los extranjeros representan ahora el 77,22% de la demanda del mercado, aportando contratos de arrendamiento más largos y pagos de alquiler premium que estabilizan la ocupación.

¿Dónde se espera el crecimiento regional más rápido?

Illinois lidera con una CAGR prevista del 10,01% hasta 2031 gracias a la expansión de los campus universitarios insignia y a los costos de desarrollo relativamente bajos.

¿Cómo están financiando las universidades las nuevas camas?

Muchas instituciones recurren a asociaciones público-privadas (APP) como el proyecto de USD 1.300 millones de UC Merced, lo que permite la expansión de capacidad sin añadir deuda en el balance.

¿Qué desafíos amenazan el crecimiento futuro?

Las brechas de asequibilidad, la inflación de los costos de construcción y los aumentos de seguros relacionados con el clima podrían recortar la CAGR nacional hasta en 4,0 puntos porcentuales según las estimaciones actuales de restricciones.

¿Qué tipo de habitación muestra el crecimiento más rápido?

Las habitaciones compartidas registran una CAGR del 11,18% hasta 2031 porque los estudiantes sensibles al costo buscan alquileres más bajos ante las persistentes restricciones de oferta.

Última actualización de la página el: