Tamaño y Participación del Mercado Inmobiliario de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

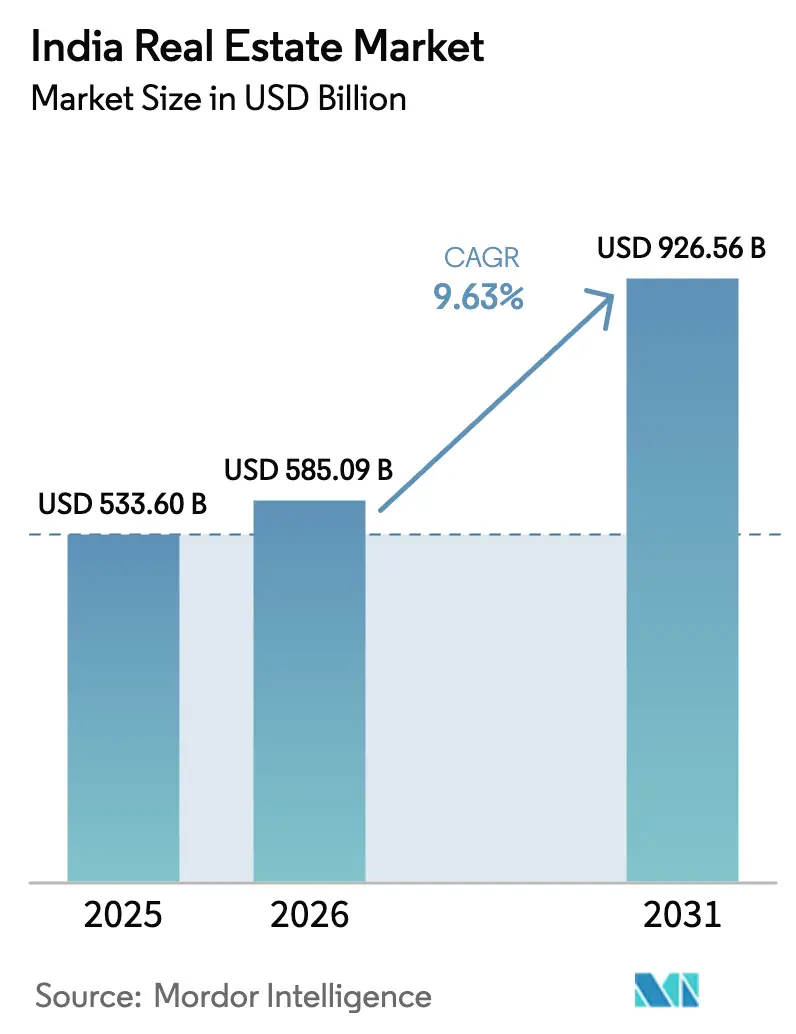

| Tamaño del mercado en el año base (2025) | 533.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 585.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 926.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de India por Mordor Intelligence

El tamaño del mercado inmobiliario de India es de USD 585,09 mil millones en 2026 y se prevé que alcance USD 926,56 mil millones en 2031 a una CAGR del 9,63%. El crecimiento del mercado inmobiliario de India está impulsado por un arrendamiento corporativo más sólido, una mayor propiedad institucional a través de los REIT y la expansión continua de los Centros de Capacidades Globales que favorecen los arrendamientos a largo plazo en centros tecnológicos y de servicios empresariales. La profundidad de liquidez ha mejorado en el segmento superior del mercado a medida que los REIT cotizados escalaron activos, distribuciones y capacidad de deuda no utilizada, lo que respalda la expansión mediante adquisiciones sin dilución de capital. La demanda residencial se mantiene estable en los micromercados mejor conectados, donde los proyectos de metro y autopistas están abriendo nuevos corredores, mientras que las restricciones de asequibilidad en los precios de entrada están empujando a algunos compradores hacia el alquiler o ubicaciones periféricas. El arrendamiento industrial y logístico ha establecido nuevos récords a medida que el comercio electrónico, la logística de terceros y los fabricantes extranjeros aumentan la ocupación de espacio para atender la distribución nacional y la producción vinculada a la exportación.[1]https://www.ibef.org/

Conclusiones Clave del Informe

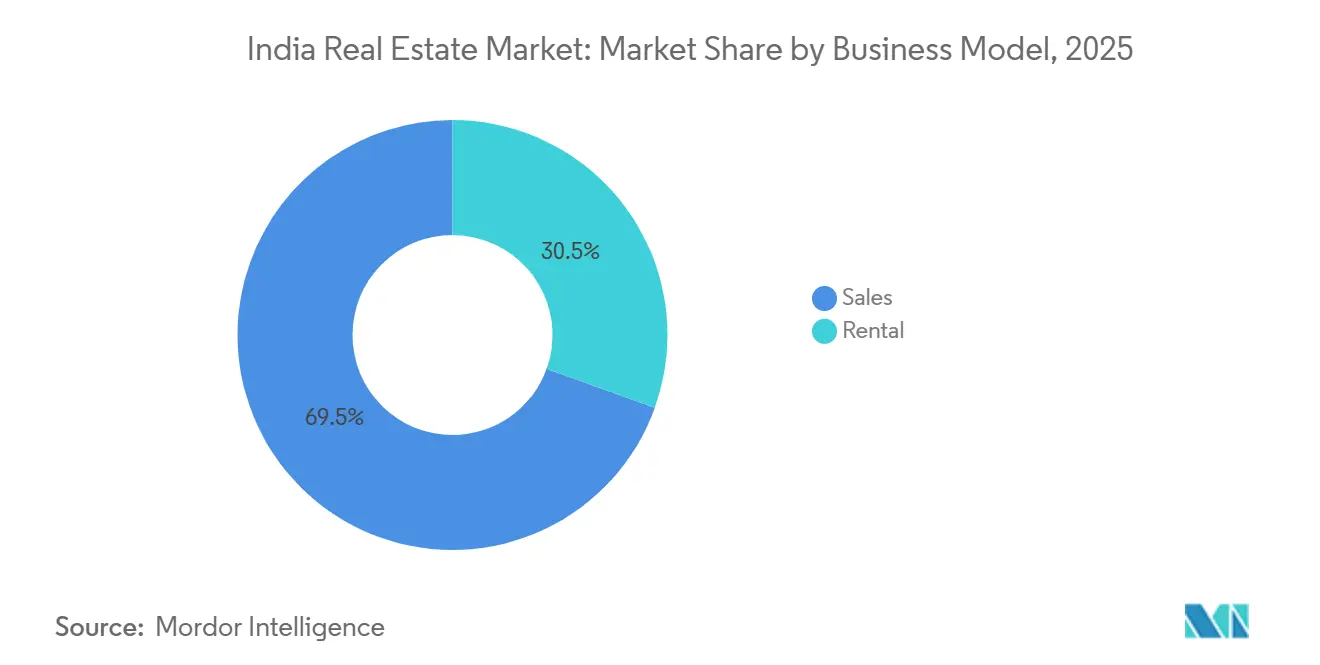

- Por modelo de negocio, el modelo de Ventas representó el 69,5% de la participación del mercado inmobiliario de India en 2025, mientras que el segmento de Alquiler proyecta crecer a una CAGR del 10,99% hasta 2031.

- Por tipo de propiedad, el sector Residencial representó el 70,1% de la participación del mercado inmobiliario de India en 2025, y se prevé que el sector Comercial se expanda a una CAGR del 10,79% hasta 2031.

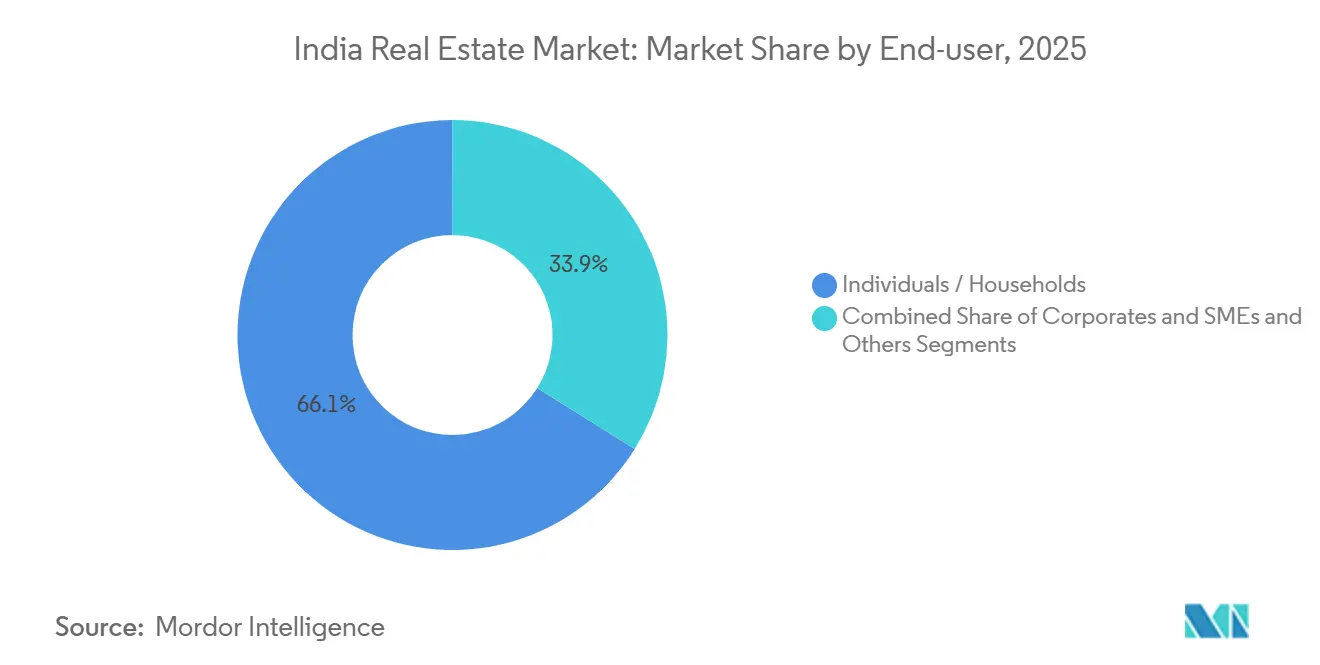

- Por usuario final, los Individuos y Hogares representaron el 66,1% del valor de las transacciones en 2025, con Corporativos y PYMEs proyectados para crecer a una CAGR del 11,01% hasta 2031.

- Por geografía, la Región Metropolitana de Bombay representó el 28,4% de la participación en ingresos en 2025, mientras que Hyderabad es la ciudad de más rápido crecimiento con una CAGR esperada del 11,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de GCC/IT-ITeS y crecimiento de manufactura/almacenamiento impulsando la demanda comercial e industrial | +2.6% | Bengaluru, Hyderabad, Chennai, Delhi NCR, Bombay, con desbordamiento hacia Pune | Mediano plazo (2-4 años) |

| Urbanización y aumento de ingresos impulsando la demanda de vivienda en metrópolis y corredores de crecimiento | +2.3% | Nacional, concentrado en Bombay, Delhi NCR, Bengaluru, Hyderabad, Pune | Mediano plazo (2-4 años) |

| Disponibilidad de crédito hipotecario y cuotas EMI estables que respaldan los segmentos asequibles y de ingresos medios | +2.1% | Nacional, beneficiando particularmente a las ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Reformas regulatorias (p. ej., RERA) y formalización mejorando la transparencia y la confianza de los inversores | +1.8% | Nacional, con ganancias tempranas en Maharashtra, Haryana, Telangana | Largo plazo (≥ 4 años) |

| Los REIT y el capital institucional profundizando la liquidez y las vías de salida | +1.5% | Nacional, concentrado en las 7 principales ciudades (Bombay, Delhi NCR, Bengaluru, Hyderabad, Pune, Chennai, Calcuta) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de GCC/IT-ITeS y Crecimiento de Manufactura/Almacenamiento Impulsando la Demanda Comercial e Industrial

Los Centros de Capacidades Globales están redefiniendo la absorción neta, con su participación en la demanda de oficinas proyectada en el 40% para 2025 a medida que los mandatos tecnológicos y de investigación amplían su presencia en Bengaluru, Hyderabad y Chennai. Se espera que el mercado de oficinas de India registre entre 40 y 45 millones de pies cuadrados de absorción neta en 2025, liderado por las principales metrópolis con contribuciones equilibradas de Bengaluru, Delhi NCR, Bombay, Hyderabad y Chennai. El arrendamiento industrial y logístico alcanzó 27,1 millones de pies cuadrados en el primer semestre de 2025, un aumento del 63% interanual, con operadores de comercio electrónico elevando su participación al 25% y corporativos extranjeros representando el 43% de la ocupación de espacio en el segundo trimestre de 2025. Los fabricantes planean escalar operaciones y expandirse hacia ciudades de Nivel 2 y Nivel 3 en los próximos dos a tres años, y los responsables de políticas destinaron fondos para parques listos para operar que apoyen una instalación más rápida. En conjunto, estas fuerzas sustentan un ciclo de arrendamiento duradero en oficinas, almacenes y activos auxiliares en el mercado inmobiliario de India.[2]https://www.cbre.co.in/

Urbanización y Aumento de Ingresos Impulsando la Demanda de Vivienda en Metrópolis y Corredores de Crecimiento

La urbanización y el crecimiento de los ingresos continúan redefiniendo la absorción residencial en las principales ciudades de India, con la demanda inclinándose hacia corredores ricos en empleo y nodos suburbanos bien conectados. Se proyecta que la población urbana alcance 600 millones para 2030, y este cambio es visible en la concentración de nuevos lanzamientos y ventas en corredores de crecimiento adyacentes a las metrópolis. La rotación de inventario está mejorando en los mercados donde los promotores calibran los lanzamientos para satisfacer la demanda premium, como se observa en los niveles de trimestres para vender de Pune que han rondado cerca de los mínimos del ciclo. La presión de asequibilidad en los precios más bajos está empujando a algunos compradores primerizos hacia el alquiler y ubicaciones periféricas, mientras que los hogares de mayores ingresos continúan liderando las ventas en proyectos premium cerca de nodos de tránsito y empleo. Las nuevas líneas de metro y autopistas están reforzando este patrón al acortar los tiempos de desplazamiento y vincular las zonas residenciales con los distritos centrales de negocios y los aeropuertos, lo que sostiene la resiliencia de precios en determinados micromercados. El resultado es un mercado inmobiliario de India más segmentado, donde el inventario premium y de ingresos medios rota más rápido, mientras que la vivienda por debajo de USD 120.000 sigue con oferta restringida en los núcleos de Nivel 1.[3]https://www.icra.in/

Disponibilidad de Crédito Hipotecario y Cuotas EMI Estables que Respaldan los Segmentos Asequibles y de Ingresos Medios

La disponibilidad de hipotecas y las cuotas mensuales estables ayudan a sostener la demanda de los usuarios finales, particularmente en las ciudades de Nivel 1 y Nivel 2, donde los ingresos formales permiten el acceso al crédito. Los bancos y las empresas de financiamiento de vivienda han concentrado la originación en proyectos conformes con título claro y salvaguardas de depósito en garantía, mejorando la selección de riesgos en todo el sistema crediticio. Las métricas de asequibilidad han mejorado en mercados selectos sobre la base de la relación cuota mensual-ingreso, aunque los montos absolutos de los tickets en los núcleos de Nivel 1 siguen siendo elevados para los compradores por primera vez. Los desarrolladores están alineando los lanzamientos con la demanda de ingresos medios y premium, y utilizan una mejor planificación por fases para gestionar los flujos de caja a lo largo de los ciclos de construcción. El efecto a corto plazo es un piso bajo los volúmenes para el mercado inmobiliario indio cuando el financiamiento está disponible frente a proyectos bien ubicados y la visibilidad de la demanda es sólida.

Reformas Regulatorias y Formalización Mejorando la Transparencia y la Confianza de los Inversores

La fase de aplicación de las autoridades estatales de RERA ha fortalecido el cumplimiento normativo y las salvaguardas para los compradores, lo que a su vez ha alentado a un capital más formal a participar. La autoridad de Maharashtra suspendió los registros de 1.905 proyectos de vivienda por incumplimiento y ordenó que los compradores de vivienda recibieran compensación dentro de plazos definidos, reforzando la responsabilidad por los retrasos. Los plazos de resolución de insolvencias han sido prolongados, con el cierre promedio del Proceso de Resolución de Insolvencia Corporativa en 713 días hasta marzo de 2025, lo que subraya el riesgo de ejecución que los prestamistas deben valorar. Incluso con estas restricciones, el crédito de los bancos comerciales programados al sector inmobiliario creció interanualmente hasta marzo de 2025, reflejando una preferencia por proyectos conformes con RERA con estructuras de depósito en garantía transparentes. El programa SWAMIH-2 del gobierno asignó INR 15.000 crore (USD 1,8 mil millones) para proporcionar financiamiento de última milla a proyectos paralizados, lo que apoya las terminaciones y protege los intereses de los compradores. Estas medidas están elevando incrementalmente los estándares y proporcionando vías de salida más claras, lo que refuerza la confianza en el mercado inmobiliario de India.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición de terrenos, aprobaciones y plazos de cumplimiento que retrasan la ejecución de proyectos | -1.4% | Nacional, agudo en regiones metropolitanas y corredores urbanos con escasez de terrenos | Mediano plazo (2-4 años) |

| Escalada de costos de construcción y restricciones de financiamiento para promotores más pequeños | -1.1% | Nacional, con impacto desproporcionado en ciudades de Nivel 2/Nivel 3 y proyectos de vivienda asequible | Corto plazo (≤ 2 años) |

| Presiones de asequibilidad en ciudades de Nivel 1 que limitan la absorción a precios más altos | -0.9% | Bombay, Delhi NCR, Bengaluru, Pune | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adquisición de Terrenos, Aprobaciones y Plazos de Cumplimiento que Retrasan la Ejecución de Proyectos

La agregación de terrenos, la conversión de uso del suelo y las aprobaciones de múltiples organismos pueden extender los plazos de los proyectos más allá de las tolerancias de flujo de caja de los promotores en las metrópolis densas. La resolución de insolvencias ha sido lenta, con cierres promedio del Proceso de Resolución de Insolvencia Corporativa en 713 días a marzo de 2025, muy por encima de los plazos legales, lo que aumenta el costo del capital. La autoridad RERA de Maharashtra suspendió los registros de 1.905 proyectos de vivienda por incumplimiento y ordenó remedios para los compradores, lo que eleva el listón de ejecución para los promotores con balances más débiles. Uttar Pradesh ha facilitado la conversión de tierras agrícolas para algunos proyectos residenciales al permitir que las autoridades locales aprueben ciertas transiciones de uso agrícola a residencial, lo que puede acelerar proyectos específicos. Los tribunales también han impulsado una mayor responsabilidad, incluida la paridad de intereses por retrasos en la entrega en relación con las penalidades cobradas a los compradores, lo que incide en los modelos de viabilidad y la valoración del riesgo. Estas restricciones ralentizan la velocidad de la oferta en el mercado inmobiliario de India, especialmente en los corredores con escasez de terrenos donde las aprobaciones siguen siendo complejas.

Escalada de Costos de Construcción y Restricciones de Financiamiento para Promotores Más Pequeños

Los costos de insumos para cemento, acero y mano de obra han aumentado, mientras que los cambios en el código laboral se espera que eleven los desembolsos relacionados con salarios entre un 8% y un 12% y aumenten los pasivos por Fondo de Previsión y gratificaciones. Los impuestos siguen siendo un componente elevado de los costos de propiedad, aunque las reducciones del GST en vivienda y materiales han reducido parcialmente la carga, creando un alivio neto que no compensa totalmente la inflación de insumos. Una encuesta reciente de economistas y analistas inmobiliarios espera que los precios de la vivienda suban de 2025 a 2027, lo que apunta a una recuperación de márgenes por parte de los promotores en lugar de una traslación total del alivio fiscal a los compradores. Los organismos del sector han instado a revisar el límite de precio de vivienda asequible de INR 45 lakh (USD 54.200) a INR 90 lakh (USD 108.400), dado la inflación acumulada desde que se fijó el límite en 2017. Los costos de financiamiento para las NBFC y las HFC más pequeñas siguen siendo más altos que los de sus pares bancarios, y las asociaciones han solicitado apoyo de refinanciamiento y alineación de ponderaciones de riesgo para mejorar la disponibilidad de crédito a los segmentos de prestatarios desatendidos. El crédito privado está cubriendo algunas brechas a través de financiamiento específico de proyectos y refinanciamiento, lo que preserva el impulso en el mercado inmobiliario de India a pesar de los precios más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El segmento de Alquiler escala a medida que el capital institucional persigue rendimientos estabilizados

Las Ventas representaron el 69,5% del tamaño del mercado inmobiliario de India en 2025. Se proyecta que el segmento de Alquiler sea el de más rápido crecimiento con una CAGR del 10,99% hasta 2031, lo que refleja un amplio cambio institucional hacia activos estabilizados generadores de ingresos en oficinas, comercio minorista, almacenamiento y clases de activos alternativos emergentes. Los mercados de oficinas ricos en GCC prefieren arrendamientos de larga duración para limitar el riesgo en el balance, y estas preferencias se mantendrán a medida que las multinacionales amplíen sus centros de I+D y tecnología. Los usuarios de logística y almacenamiento optan cada vez más por acuerdos de construcción a medida que se ajustan a las necesidades de optimización de redes, ya que los operadores de comercio electrónico elevaron su participación en el arrendamiento industrial al 25% en el primer semestre de 2025. En las carteras operativas, los REIT cotizados reportaron una ocupación cercana al 91% en septiembre de 2025 y rendimientos de distribución en el rango del 6% al 7% en el ejercicio fiscal 2025, lo que señala flujos de caja de alquiler duraderos que respaldan asignaciones incrementales. Estas características de ingresos sustentan la institucionalización constante del modelo de arrendamiento en el mercado inmobiliario de India.

La disponibilidad de capacidad de deuda no utilizada en los REIT cotizados, estimada en cerca de INR 230 mil millones (USD 2.800 millones), respalda el crecimiento mediante adquisiciones sin dilución de capital, mientras que el sólido acceso a los mercados de capitales ha permitido transacciones destacadas y colocaciones privadas aceleradas. Ejemplos recientes incluyen la adquisición por parte de Brookfield India REIT de una participación del 50% en una Cartera Comercial Norte de 3,3 millones de pies cuadrados por INR 12.280 millones (USD 148,0 millones) y una ampliación de capital de INR 47.000 millones (USD 566,3 millones) que amplió la base de inversores. En el lado de las Ventas, los principales promotores cotizados registraron reservas récord en el año calendario 2024, con Godrej Properties reportando INR 28.800 crore (USD 3.500 millones) en ventas respaldadas por una activa adquisición de terrenos y acuerdos de desarrollo conjunto. Al mismo tiempo, los plazos de insolvencia y aprobación continúan elevando el riesgo de ejecución para los proyectos orientados a ventas, lo que sostiene la preferencia de los inversores por activos arrendados y estabilizados. El equilibrio de estos factores respalda el estatus del segmento de Alquiler como líder de crecimiento estructural en el mercado inmobiliario de India durante el período de pronóstico.

Por Tipo de Propiedad: El sector Comercial supera al Residencial a medida que los mandatos de GCC reconfiguran la absorción de oficinas

En 2025, el sector residencial captó el 70,1% del tamaño del mercado inmobiliario en India. Se proyecta que el sector comercial crecerá a una CAGR del 10,79% hasta 2031, respaldado por las expansiones de los GCC y el desarrollo logístico para atender el crecimiento del consumo y la manufactura. Se espera que el mercado de oficinas de India registre entre 40 y 45 millones de pies cuadrados de absorción neta en 2026, con Bengaluru, Delhi NCR, Bombay, Hyderabad y Chennai impulsando la mayor parte del total. Por el lado de la demanda, se proyecta que los GCC representen el 40% de la demanda total de oficinas en 2025, frente a mediados de los 30 en 2024, a medida que las multinacionales profundizan sus capacidades de ingeniería y análisis en India. El arrendamiento industrial y logístico alcanzó 27,1 millones de pies cuadrados en el primer semestre de 2025, un aumento del 63% interanual, con el comercio electrónico más que duplicando su participación y las empresas extranjeras capturando una mayor proporción de la absorción trimestral. En el sector comercial orientado al comercio minorista, movimientos de consolidación como la adquisición por parte de Phoenix Mills del 49% de interés de CPPIB en Island Star Mall Developers por INR 5.449 crore (USD 656,5 millones) permitirán un control más integrado y posibles opciones de monetización.

Por Usuario Final: El arrendamiento corporativo y de PYMEs se dispara a medida que se expande la presencia de GCC

Los Individuos y Hogares representaron el 66,1% del valor de las transacciones en 2025, y se proyecta que los Corporativos y PYMEs lideren el crecimiento con una CAGR de arrendamiento del 11,01% hasta 2031. Los GCC impulsan una participación creciente del arrendamiento y se espera que representen el 40% de la demanda de oficinas en 2025, con Bengaluru como principal destino y Chennai, Hyderabad y Pune aumentando sus contribuciones. Los usuarios industriales están ampliando su presencia para adaptarse al papel de India en las cadenas de suministro globales, y los corporativos extranjeros representaron el 43% del arrendamiento industrial del segundo trimestre de 2025 entre inquilinos de Asia-Pacífico, América y EMEA en India. Los operadores de comercio electrónico también elevaron su participación en el arrendamiento al reconfigurar sus redes para una entrega más rápida, lo que respalda grandes canalizaciones de construcción a medida en el mercado inmobiliario de India. La nueva infraestructura digital se está expandiendo, con Google anunciando USD 6.000 millones para un centro de datos de 1 GW en Andhra Pradesh y el Grupo Adani delineando USD 10.000 millones para una cartera de 10 GW en múltiples estados.

Análisis Geográfico

La Región Metropolitana de Bombay representó el 28,4% de los ingresos totales en 2025, respaldada por un valor de transacciones en el ejercicio fiscal 2024-25 que superó INR 1,55 lakh crore (USD 18.700 millones). El corredor de la Línea de Metro 3 subterránea está diseñado para reducir los tiempos de viaje norte-sur entre un 40% y un 50% y conectar los distritos centrales de negocios como el Complejo Bandra Kurla, Worli y Dadar con las principales zonas residenciales y el aeropuerto. Los registros de lujo por encima de INR 5 crore mantuvieron una participación firme en el total de transacciones, y la absorción en Bandra, BKC, Parel y Worli se mantuvo estable debido a la menor densidad de reurbanización y la oferta futura restringida. La asequibilidad mejoró en términos nominales en 2025 a medida que la relación cuota EMI-ingreso cayó por debajo del 50% en Bombay por primera vez, pero los precios absolutos y los costos iniciales siguen siendo un desafío para los compradores primerizos en ubicaciones céntricas. Delhi NCR está en camino de registrar uno de los mayores aumentos de precios entre las principales ciudades para 2025, mientras que los próximos lanzamientos en Gurugram y Noida añaden profundidad de oferta en los rangos medio y premium. La cartera de lanzamientos de Signature Global por valor de INR 6.000 crore (USD 723 millones) y el objetivo planificado de preventas para el ejercicio fiscal 2026 de INR 12.500 crore (USD 1.500 millones) apuntan a una confianza sostenida de los promotores en la demanda de usuarios finales e inversores de la región.

Panorama Competitivo

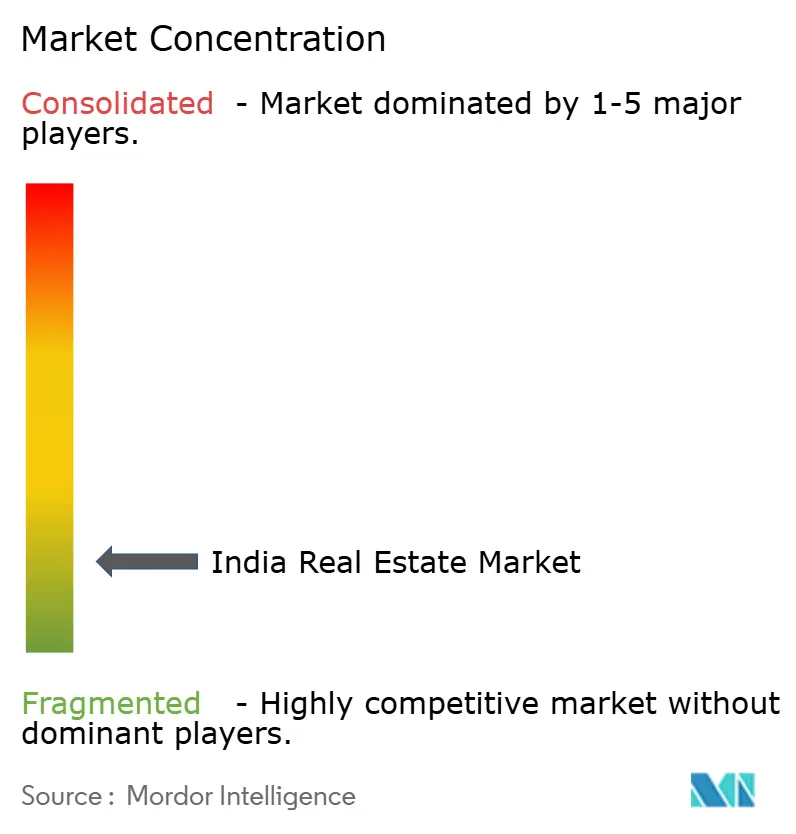

El mercado inmobiliario de India está fragmentado en el desarrollo residencial, donde los cinco principales promotores cotizados por reservas representan menos del 20% del valor nacional, y los actores regionales y las empresas no cotizadas mantienen posiciones sólidas en los corredores de Nivel 2 y Nivel 3. En contraste, la consolidación institucional es evidente en las oficinas de Grado A y el comercio minorista, donde cinco REIT cotizados ahora controlan aproximadamente el 15% del inventario de oficinas en las siete principales ciudades y han escalado a una capitalización de mercado agregada de INR 1,6 billones (USD 19.300 millones) en septiembre de 2025. El enfoque estratégico ha convergido en la adquisición de terrenos eficiente en capital mediante acuerdos de desarrollo conjunto, adquisiciones de carteras a través de plataformas REIT e integración vertical en centros de datos y logística para capturar la demanda derivada. Los promotores con balances más sólidos han acelerado la reposición de sus reservas de terrenos para asegurar visibilidad a mediano plazo, aprovechando al mismo tiempo las asociaciones para diferir los pagos iniciales hasta que los flujos de caja del proyecto se estabilicen.

Movimientos seleccionados subrayan estos temas. Godrej Properties reportó INR 28.800 crore (USD 3.500 millones) en ventas en el año calendario 2024 y añadió 16 parcelas de terreno con un potencial de ingresos de INR 36.250 crore (USD 4.400 millones), reafirmando un enfoque de empresa conjunta prioritaria para mejorar la rotación de capital. Macrotech Developers delineó INR 8.000 crore (USD 964 millones) de gasto de capital para el ejercicio fiscal 2025, con INR 4.500 crore (USD 542 millones) destinados a terrenos y acuerdos de desarrollo conjunto e INR 3.500 crore (USD 422 millones) para construcción, y también firmó un memorando de entendimiento para un parque de centros de datos integrado verde de USD 3.350 millones en Bombay. Brookfield India REIT adquirió una participación del 50% en Worldmark Delhi, Airtel Center, Worldmark Gurugram y Pavilion Mall por INR 12.280 millones (USD 148,0 millones) y posteriormente recaudó INR 47.000 millones (USD 566,3 millones) mediante colocación privada acelerada, incorporando a destacadas instituciones nacionales e internacionales. Phoenix Mills compró la participación del 49% de CPPIB en Island Star Mall Developers por INR 5.449 crore (USD 656,5 millones) pagaderos en tramos, consolidando el control total de activos clave de centros comerciales en Bengaluru y subsidiarias relacionadas.

La asignación de capital también está cambiando hacia la infraestructura digital. Las plataformas de centros de datos lideradas por inversores globales y nacionales han anunciado canalizaciones de varios miles de millones de dólares, incluida la inversión de Google de USD 6.000 millones en Andhra Pradesh y el plan multiestatal de USD 10.000 millones del Grupo Adani hacia una capacidad combinada de 11 GW. El universo de REIT minoristas podría alcanzar entre INR 60.000 y 80.000 crore para 2030, equivalente a entre USD 7.200 millones y USD 9.600 millones, a medida que más carteras de centros comerciales alcancen escala y madurez operativa. A medida que los prestamistas enfatizan los proyectos conformes con RERA y las estructuras de fideicomiso transparentes, el crédito privado sigue siendo una fuente flexible de fondos para adquisiciones, capital de trabajo y terminación de última milla. La adopción de tecnología en ventas, servicio al cliente y cumplimiento continúa expandiéndose a medida que los promotores y los REIT desarrollan sistemas digitales de divulgación y seguimiento de proyectos para alinearse con las expectativas de los inversores y los reguladores en el mercado inmobiliario de India.

Líderes de la Industria Inmobiliaria de India

DLF Ltd

Macrotech Developers (Lodha Group)

Godrej Properties

Prestige Estates Projects

Oberoi Realty

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Phoenix Mills completó el Tramo 1 de la compra de la participación del 49% de CPPIB en Island Star Mall Developers por INR 5.449 crore (USD 656,5 millones) pagaderos en 36 meses, consolidando el 100% de la propiedad de Phoenix MarketCity Bengaluru y tres subsidiarias.

- Septiembre de 2025: Macrotech Developers firmó un memorando de entendimiento con el gobierno de Maharashtra para un parque de centros de datos integrado verde de USD 3.350 millones en Bombay, que abarca tres parques.

- Septiembre de 2025: SEBI reclasificó los Fideicomisos de Inversión en Bienes Raíces como instrumentos de renta variable, lo que permite la inclusión en índices y facilita las asignaciones de fondos mutuos que amplían la participación minorista.

- Agosto de 2025: Phoenix Mills completó One National Park en Chennai e inició el prearrendamiento de aproximadamente 0,60 millones de pies cuadrados de oficinas, ampliando su presencia en el mercado de oficinas del sur de India.

Alcance del Informe del Mercado Inmobiliario de India

El sector inmobiliario incluye diversas fases de las operaciones con propiedades, entre ellas los procesos de desarrollo, venta, compra, arrendamiento y gestión en el sector comercial, el sector residencial, etc.

El informe proporciona un análisis de antecedentes exhaustivo del mercado, que abarca las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los distintos segmentos y el panorama competitivo de la industria.

La industria inmobiliaria en India está segmentada por tipo de propiedad (residencial, oficinas, comercio minorista, hospitalidad e industrial) y ciudades (Bombay, Delhi, Pune, Chennai, Hyderabad y Bangalore). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado inmobiliario de India?

El tamaño del mercado inmobiliario de India es de USD 585,09 mil millones en 2026 y se proyecta que alcance USD 926,56 mil millones en 2031 a una CAGR del 9,63%.

¿Qué segmentos lideran y crecen más rápido dentro del mercado inmobiliario de India?

Las Ventas lideran por modelo con una participación del 69,5% en 2025, mientras que el Alquiler crece más rápido con una CAGR del 10,99%; el sector Residencial lidera por tipo con una participación del 70,1%, mientras que el sector Comercial crece más rápido con una CAGR del 10,79%.

¿Qué ciudades son las más grandes y de más rápido crecimiento en el mercado inmobiliario de India?

La Región Metropolitana de Bombay es la más grande con una participación del 28,4% en 2025, e Hyderabad es la de más rápido crecimiento con una CAGR esperada del 11,44% hasta 2031.

¿Cómo están influyendo los REIT en el mercado inmobiliario de India?

Cinco REIT cotizados poseen más de 175 millones de pies cuadrados, tuvieron una ocupación del 91% en septiembre de 2025 y cuentan con INR 230 mil millones (USD 2.800 millones) de capacidad de deuda no utilizada que permite el crecimiento mediante adquisiciones.

¿Qué factores impulsan el arrendamiento industrial y logístico en India?

Un aumento interanual del 63% en el primer semestre de 2025 hasta 27,1 millones de pies cuadrados fue impulsado por el comercio electrónico que se expandió a una participación del 25% y una mayor ocupación de espacio por parte de corporativos extranjeros con el 43% del arrendamiento del segundo trimestre de 2025.

¿Cuáles son las principales restricciones del mercado inmobiliario de India?

La ejecución de proyectos se ve ralentizada por los plazos de adquisición de terrenos y aprobaciones, el aumento de los costos de insumos y mano de obra, y las presiones de asequibilidad en las ciudades de Nivel 1, mientras que las políticas específicas y el crédito privado están mitigando algunos de estos vientos en contra.

Última actualización de la página el: