Tamaño y Participación del Mercado de Bienes Raíces Residenciales de Lujo de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

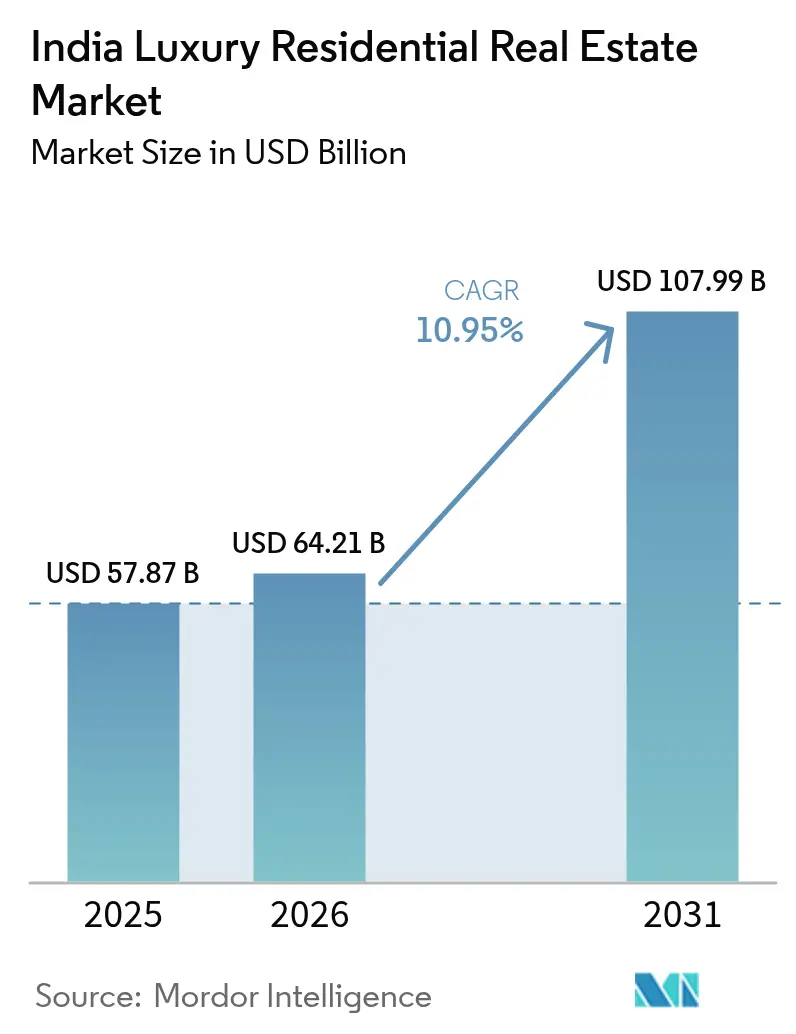

| Tamaño del mercado en el año base (2025) | 57.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de India por Mordor Intelligence

El tamaño del Mercado de Bienes Raíces Residenciales de Lujo de India fue valorado en USD 57,87 mil millones en 2025 y se estima que crecerá desde USD 64,21 mil millones en 2026 hasta alcanzar USD 107,99 mil millones en 2031, a una CAGR del 10,95% durante el período de pronóstico (2026-2031). La psicología de los activos trofeo mantiene los volúmenes de transacciones sólidos en Múmbai y Delhi NCR incluso cuando las condiciones macroeconómicas se endurecen. La rápida digitalización ayuda a los promotores a personalizar el marketing, mientras que las plataformas de propiedad fraccionada amplían la base de inversores. El aumento de los costos de construcción y las primas de seguros por riesgo climático moderan los márgenes, aunque no han frenado el sentimiento general hacia las ubicaciones premium.

Conclusiones Clave del Informe

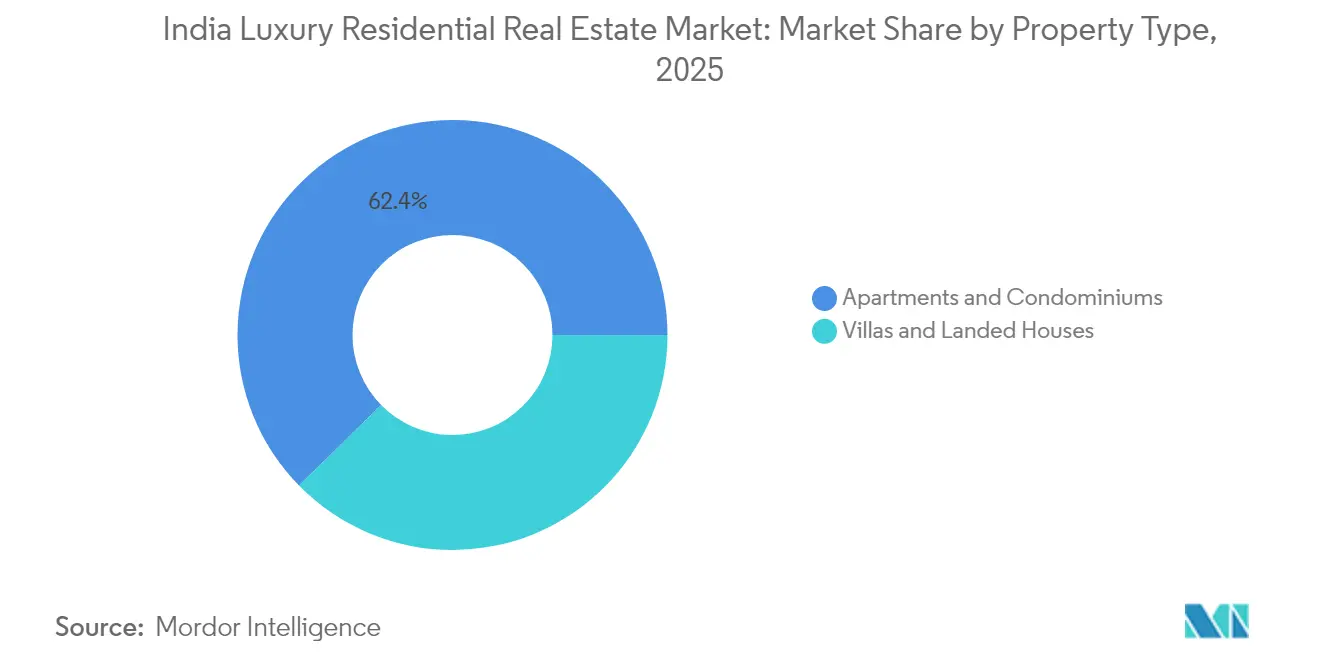

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 62,35% de la participación del mercado de bienes raíces residenciales de lujo de India en 2025, mientras que se pronostica que las villas y casas unifamiliares se expandirán a una CAGR del 11,20% hasta 2031.

- Por modelo de negocio, el segmento de ventas representó el 80,35% del tamaño del mercado de bienes raíces residenciales de lujo de India en 2025; el segmento de alquiler registra la CAGR proyectada más alta, del 12,25%, hasta 2031.

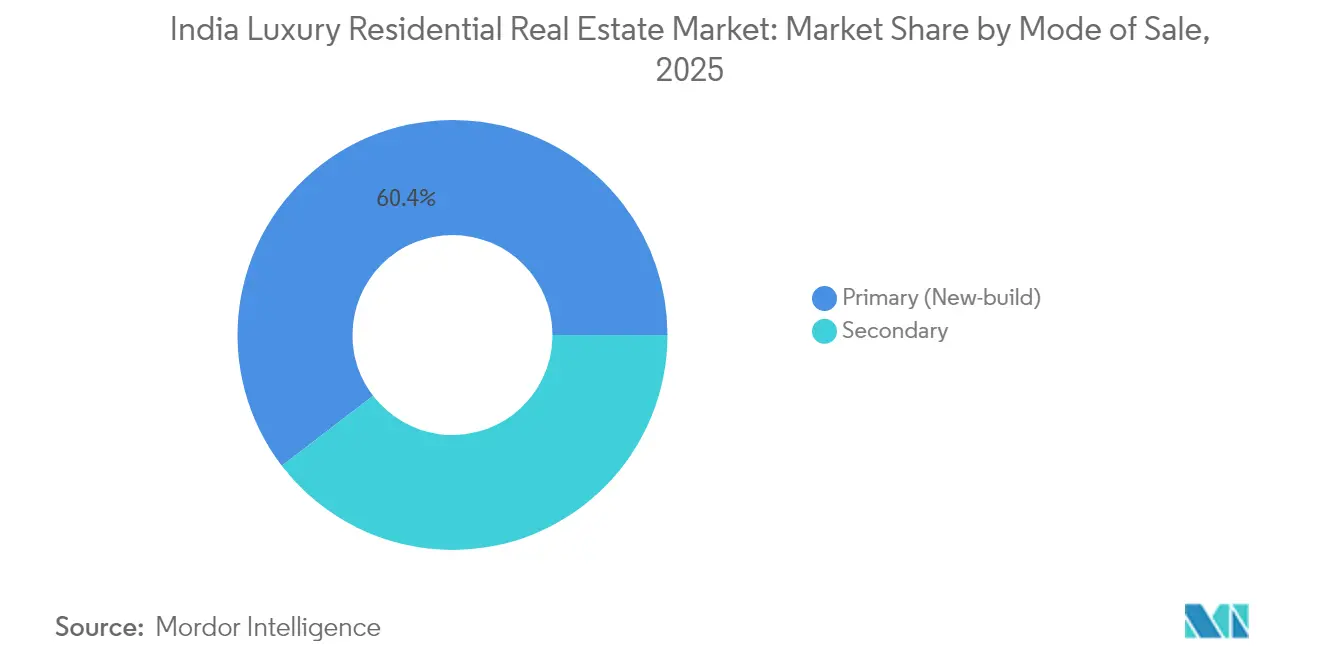

- Por modalidad de venta, las transacciones primarias representaron el 60,40% de la participación del tamaño del mercado de bienes raíces residenciales de lujo de India en 2025, mientras que las ventas secundarias avanzan a una CAGR del 11,55% hasta 2031.

- Por ciudad, Múmbai contribuyó con el 32,55% de la participación del mercado de bienes raíces residenciales de lujo de India en 2025, mientras que Hyderabad es la ciudad de mayor crecimiento con una CAGR proyectada del 12,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento económico y rápida creación de riqueza UHNW | +2.8% | Nacional, con concentración en Múmbai, Delhi NCR, Bengaluru | Largo plazo (≥ 4 años) |

| Mejoras en infraestructura urbana que inflan los valores del suelo en las zonas céntricas | +2.1% | Múmbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Mediano plazo (2-4 años) |

| Remesas de NRI y preferencia por activos trofeo | +1.9% | Múmbai, Delhi NCR, Goa, Chennai | Largo plazo (≥ 4 años) |

| Baja penetración de la vivienda de lujo en altura | +1.6% | Ciudades de nivel 1 con ganancias tempranas en Múmbai, Bengaluru | Mediano plazo (2-4 años) |

| Plataformas de propiedad fraccionada habilitadas por Fintech | +1.4% | Nacional, con adopción temprana en Múmbai, Delhi NCR | Corto plazo (≤ 2 años) |

| Demanda de residencias de marca con servicios de nivel hotelero | +1.3% | Múmbai, Delhi NCR, Bengaluru, Goa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Económico y Rápida Creación de Riqueza UHNW

La demanda de lujo se intensifica a medida que India alberga a 13.600 individuos de patrimonio neto ultraalto que asignan alrededor del 32% de sus carteras a bienes raíces. La riqueza se está extendiendo hacia corredores de nivel 2, ampliando la base de compradores más allá de las metrópolis tradicionales. Las compras impulsadas por el estilo de vida ahora se sitúan por delante de los motivos puramente financieros, y una proporción creciente de millonarios jóvenes apunta a desarrollos con certificación ambiental. La diversificación internacional persiste; sin embargo, los rendimientos domésticos competitivos están redirigiendo parte del capital transfronterizo de vuelta hacia proyectos emblemáticos indios.

Mejoras en Infraestructura Urbana que Inflan los Valores del Suelo en las Zonas Céntricas

Los principales enlaces de transporte, como las extensiones del metro y los nuevos aeropuertos, revalorizan los terrenos adyacentes antes de su finalización, siendo los proyectos premium los que más se benefician. Zonas de Múmbai como Sewri registraron importantes incrementos de valor tras el avance en conectividad, mientras que los lanzamientos de lujo en Pune se apoyan en su red de vías de circunvalación en desarrollo. Los programas gubernamentales de ciudades inteligentes elevan los servicios urbanos de referencia, impulsando indirectamente el techo de los precios de lujo a medida que los compradores adinerados valoran la habitabilidad integral.

Remesas de NRI y Preferencia por Activos Trofeo

Los indios no residentes contribuyeron con USD 13,1 mil millones al sector inmobiliario indio en 2023. Una rupia débil amplifica el poder adquisitivo, por lo que las viviendas de alta gama por encima de USD 48,2 millones registraron un crecimiento del volumen del 75% interanual[1]Banco de Reserva de India, "Datos Anuales sobre Remesas de NRI 2024-25," rbi.org.in . La digitalización regulatoria a través del próximo Proyecto de Ley de Registro tiene como objetivo reducir el fraude y podría agilizar los cierres desde el exterior, reforzando este canal de demanda resistente.

Plataformas de Propiedad Fraccionada Habilitadas por Fintech

El segmento fraccionado, actualmente con USD 500 millones en activos, se beneficia de las nuevas normas SM-REIT que obligan a una asignación del 95% a propiedades completadas que generan renta. Los compromisos mínimos de USD 120.500 abren el mercado de bienes raíces residenciales de lujo de India a un grupo más amplio de inversores de alto patrimonio neto que buscan rendimientos del 8-12% sin las responsabilidades de la propiedad total. Los primeros licenciatarios planean listados que superan los USD 482 millones, lo que apunta a un rápido potencial de expansión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad económica y de tasas de interés | -1.8% | Nacional, con mayor sensibilidad en Múmbai, Delhi NCR | Corto plazo (≤ 2 años) |

| Escalada de costos de terreno y materiales de construcción | -1.5% | Nacional, con impacto agudo en Múmbai, Bengaluru | Mediano plazo (2-4 años) |

| Mayor escrutinio contra el lavado de activos en operaciones de alto valor | -0.9% | Nacional, con foco en Múmbai, Delhi NCR, Goa | Largo plazo (≥ 4 años) |

| Incremento de seguros por riesgo climático para activos costeros | -0.7% | Zonas costeras de Múmbai, Chennai, Goa, Kochi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Económica y de Tasas de Interés

El inventario en el segmento de USD 12-24 millones de Múmbai ahora necesita casi 4 años para liquidarse, ya que los compradores hacen una pausa durante las oscilaciones bursátiles. Se espera que los recortes de tasas en 2025 restauren la confianza, pero el vínculo entre la absorción de lujo y el rendimiento del mercado de valores mantiene el sentimiento delicado en el corto plazo.

Escalada de Costos de Terreno y Materiales de Construcción

Los promotores enfrentan márgenes más ajustados, ya que los precios del suelo en el núcleo de Múmbai se negocian cerca de USD 2.410 por pie cuadrado y los acabados importados conllevan riesgo cambiario. Algunos actores absorben los costos para proteger la velocidad de ventas, mientras que otros aplican precios con primas viables únicamente en submercados escasos como Worli.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Villas Impulsan el Cambio hacia un Estilo de Vida Premium

Los apartamentos mantienen una cuota del 62,35% en la participación del mercado de bienes raíces residenciales de lujo de India en 2025, impulsados por la escasez de suelo en los núcleos urbanos. Las villas y casas unifamiliares, sin embargo, registran una CAGR del 11,20% y captan a compradores aspiracionales que buscan privacidad en Goa y los suburbios de Múmbai. El tamaño del mercado de bienes raíces residenciales de lujo de India para las villas se espera que crezca más del doble para 2031, acompañado de infraestructura que reduce los tiempos de desplazamiento. Los promotores responden con comunidades de marca que integran servicios de conserjería, pabellones de bienestar y certificaciones IGBC Platino, posicionando firmemente al segmento en el radar premium.

El crecimiento de las villas depende de las reservas de suelo limitadas, por lo que la revalorización de los precios a menudo supera la de los apartamentos. Las torres ultraaltas responden añadiendo ascensores privados y servicios de nivel hotelero, como se observa en los recientes lanzamientos de 60 pisos en Worli. Los estándares de sostenibilidad también convergen; ambos formatos incorporan ahora acristalamientos energéticamente eficientes y reciclaje de agua como elementos estándar para satisfacer a los inversores con conciencia ambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Mercados de Alquiler Ganan Atractivo Inversor

Las transacciones de venta dominaron el 80,35% del tamaño del mercado de bienes raíces residenciales de lujo de India en 2025, sustentadas por las aspiraciones de poseer activos trofeo. Los activos en alquiler crecen a una CAGR del 12,25%, impulsados por los rendimientos brutos del 4,45% de Bengaluru y la mayor movilidad corporativa. La flexibilidad de estilo de vida atrae a ejecutivos más jóvenes, mientras que los NRI prefieren flujos de renta pasiva en el Múmbai prime, donde los alquileres de pisos de 2 habitaciones comienzan desde USD 1.506 al mes.

La viabilidad del alquiler se fortalece a medida que los vehículos de propiedad fraccionada agrupan viviendas de alta gama en carteras orientadas al rendimiento. Este flujo de capital híbrido reduce la brecha entre las compras directas y las inversiones estructuradas, añadiendo profundidad al mercado de bienes raíces residenciales de lujo de India.

Por Modalidad de Venta: Los Mercados Secundarios Maduran el Inventario Premium

Los lanzamientos primarios aseguraron el 60,40% del valor de las transacciones de 2025, aunque las reventas secundarias se expanden un 11,55% anualmente a medida que el stock completado en torres emblemáticas gana caché. Los compradores en el mercado de bienes raíces residenciales de lujo de India a menudo prefieren las residencias terminadas por la inmediatez y la estabilidad comunitaria, mientras que los compradores de obra nueva destacan la personalización y los planes de pago escalonados.

Las primas de reventa de hasta el 40% en torres próximas a la entrega ponen de relieve la reducción de la tolerancia al riesgo entre los inversores adinerados, especialmente cuando las señales económicas parecen mixtas. Los promotores mantienen activas las líneas primarias mediante centros de experiencia y recorridos digitales que destacan los servicios diferenciadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ciudad: Hyderabad Emerge como Catalizador de Crecimiento

Múmbai mantuvo una cuota del 32,55% en el mercado de bienes raíces residenciales de lujo de India en 2025, sostenida por la riqueza del sector financiero y la limitada disponibilidad de suelo costero. Hyderabad registra la CAGR más rápida, del 12,60%, impulsada por los flujos del sector tecnológico y las expansiones del corredor aeroportuario. Delhi NCR le sigue con el 64% de los lanzamientos de lujo entre las principales ciudades, subrayando la profundidad institucional y la confianza de los promotores.

Bengaluru mantiene los rendimientos de alquiler más altos del país, del 4,45%, posicionando a la ciudad como una apuesta orientada a los ingresos dentro del mercado de bienes raíces residenciales de lujo de India. Las metrópolis emergentes como Pune y Chennai ganan protagonismo gracias a la mejora de la conectividad y los tamaños de ticket comparativamente más accesibles, ampliando la huella geográfica de la demanda de lujo.

Análisis Geográfico

El liderazgo del 32,55% de Múmbai está anclado en una actividad financiera consolidada y un caché que preserva las primas de los activos trofeo. El exceso de inventario en la banda de USD 12-60 millones alarga los plazos de absorción, aunque la escasez de nuevas parcelas costeras sostiene las valoraciones. Las proyecciones de ascenso del nivel del mar añaden presión a largo plazo en los costos de seguros, pero el interés inmediato de los compradores se mantiene intacto, ya que los promotores adoptan estrategias de venta solo con cita previa. Delhi NCR acapara la atención de los titulares al representar casi dos tercios de los lanzamientos de lujo en las principales ciudades durante el primer semestre de 2024. La proximidad al gobierno, las mejoras en las autopistas y la amplia disponibilidad de parcelas de suelo crean un entorno propicio para grandes recintos cerrados. Los promotores aprovechan las alianzas de marca para diferenciar su oferta y responder a las crecientes expectativas de los compradores. La CAGR proyectada del 12,60% de Hyderabad confirma el ascenso de la ciudad como potencia tecnológica. Los rendimientos de alquiler mejorados, actualmente en el 3,7%, atraen tanto a ocupantes como a inversores, mientras que los nuevos corredores exprés reducen los tiempos de desplazamiento a los distritos empresariales. Bengaluru sigue siendo atractiva con rendimientos del 4,45%, y Pune muestra un crecimiento sostenido respaldado por el sólido impulso en el registro de propiedades en el segmento premium. En conjunto, estos desarrollos ilustran cómo el mercado de bienes raíces residenciales de lujo de India se está diversificando más allá de los bastiones costeros tradicionales.

Panorama Competitivo

El mercado de bienes raíces residenciales de lujo de India presenta una fragmentación moderada, con los principales promotores diferenciándose en equidad de marca, capacidad de ejecución y profundidad de servicios. DLF establece referencias en proyectos ultralujo en Gurugram, donde las unidades parten desde USD 0,84 millones y se agotan en semanas. Lodha persigue la escala a través de múltiples colaboraciones de marca, mientras corteja activamente a socios de nomenclatura globales para mejorar la realización de precios. Godrej Properties invierte USD 253 millones en la agregación de suelo para asegurar una cartera de lanzamientos en múltiples ciudades que atiende tanto a las metrópolis primarias como a los centros tecnológicos de alto crecimiento.

La adopción tecnológica está ampliando la brecha de rendimiento. Los actores despliegan recorridos de realidad aumentada, análisis de comportamiento y validación de títulos basada en cadena de bloques para agilizar el descubrimiento y salvaguardar las transacciones de alto valor. La actividad de fusiones y adquisiciones se intensifica: la planeada adquisición mayoritaria de Emaar India por parte de Adani Realty señala una mayor consolidación, mientras que la fusión de Embassy Group con Equinox añade USD 387,8 millones en valor bruto de desarrollo. Los nuevos participantes de nicho sobreviven concentrándose en la especialización en una sola ciudad, las residencias de marca o los segmentos de vivienda para mayores, aunque deben cumplir estrictamente los plazos de construcción para ganarse la confianza de los compradores adinerados.

La sostenibilidad es un factor diferenciador en auge. Los promotores certifican sus proyectos bajo IGBC Platino o LEED Oro para atraer a compradores UHNW más jóvenes que valoran la gestión ambiental junto con la exclusividad. Los intermediarios de propiedad fraccionada forman una capa competitiva paralela, dando a los inversores más pequeños exposición a activos emblemáticos y obligando a los promotores tradicionales a mostrar el rendimiento de alquiler además de las perspectivas de plusvalía.

Líderes del Sector de Bienes Raíces Residenciales de Lujo de India

Indiabulls Real Estate

Oberoi Realty

Brigade group

Godrej properties

Omaxe Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Adani Realty avanzó hacia la adquisición de una participación del 70-100% en Emaar India por USD 48,2-60,2 millones para ampliar su cartera de lujo.

- Abril de 2025: Godrej Properties reveló un valor bruto de desarrollo de USD 441 millones procedente de cuatro nuevos proyectos con un total de 5,9 millones de pies cuadrados.

- Marzo de 2025: Palais Royale en Múmbai se acercó a su finalización, lo que desencadenó un incremento del 40% en los precios de reventa de unidades de entre 4.800 y 45.000 pies cuadrados.

- Febrero de 2025: Lodha Group presentó Lodha Adrina, una torre de 60 pisos en Worli que ofrece apartamentos de 944-1.334 pies cuadrados con precios desde USD 0,063 millones y planes de pago escalonados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado inmobiliario residencial de lujo de la India se mide por el valor anual de las transacciones de apartamentos, condominios, villas y casas de nueva construcción que ofrecen servicios de primera calidad y tienen un precio de entrada cercano a los 3 millones de rupias indias en las ciudades de primer nivel y en las de segundo nivel, de rápido crecimiento.

Exclusiones del ámbito de aplicación: Los ingresos por corretaje, los contratos de acondicionamiento interior y todas las operaciones de reventa quedan fuera de este ámbito.

Segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas Unifamiliares

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa)

- Por Ciudad

- Delhi NCR

- Múmbai

- Bengaluru

- Hyderabad

- Pune

- Chennai

- Kolkata

- Otras Ciudades

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con jefes de ventas de promotores premium, asesores patrimoniales que atienden a HNWI, socios de canal líderes y responsables de registros en Bombay, Delhi NCR, Bengaluru, Hyderabad y Pune. Sus opiniones sobre precios medios de venta, combinaciones de pago y cadencia de lanzamiento colmaron las lagunas que dejaban los datos secundarios y afinaron nuestras hipótesis.

Investigación documental

Nuestros analistas extrajeron en primer lugar los valores de registro del Ministerio de Vivienda y Asuntos Urbanos, los portales estatales de derechos de timbre, las publicaciones sobre créditos a la vivienda del RBI, NHB RESIDEX y los boletines de CREDAI. Los archivos de las empresas, los informes de los inversores y las notas de los bancos de suelo de los promotores que cotizan en bolsa afinaron las divisiones de volumen, mientras que los terminales de pago como D&B Hoovers y Dow Jones Factiva aclararon el calendario de los proyectos y la solidez de los balances. Los datos macroeconómicos del FMI, el Banco Mundial y el Censo de la India sirvieron para afianzar la riqueza, la población y los flujos de remesas. Las fuentes citadas son ilustrativas; se revisaron muchos otros documentos públicos para cotejar anomalías.

Dimensionamiento y previsión del mercado

El modelo parte de una reconstrucción descendente del volumen de negocio del lujo en las ciudades a partir de las recaudaciones verificadas del impuesto de actos jurídicos documentados y, a continuación, lo contrasta con un muestreo ascendente de las declaraciones de los promotores. Cinco variables, el crecimiento de los HNWI, los lanzamientos previstos, el coste de los préstamos hipotecarios, la evolución rupia-dólar y las remesas de los NRI, alimentan una regresión multivariable que proyecta la demanda hasta 2030. Los factores de penetración calibrados corrigen los volúmenes sobre plano infradeclarados antes de la conciliación final.

Ciclo de validación y actualización de datos

Los resultados se contrastan con índices de precios independientes y con las hojas de operaciones más importantes, y se someten a dos revisiones internas. Actualizamos las cifras cada año y publicamos actualizaciones provisionales siempre que se producen cambios importantes en la política o en los tipos de interés que alteran los indicadores de demanda.

Por qué la base inmobiliaria de lujo de Mordor en la India es fiable

Las estimaciones publicadas suelen divergir porque las empresas de análisis eligen diferentes cestas de ciudades, puertas de precios o fechas de corte de las divisas.

Los ámbitos estrechos o las instantáneas de registros anticuados pueden pasar por alto los rápidos lanzamientos primarios que capta nuestro estudio.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 57,87 B (2025) | Inteligencia de Mordor | - |

| USD 40,11 B (2025) | Consultoría regional A | Excluye las ciudades de nivel 2 y los flujos de alquiler; el lujo sólo se contabiliza por encima de 5 millones de rupias. |

| USD 45,00 B (2024) | Consultoría global B | Utiliza los valores brutos de las transacciones sin comprobaciones de canalización; aplica el tipo de cambio medio de 2023 |

| 27.870 MILLONES DE DÓLARES (AÑO 2025) | Asociación sectorial C | Sólo cuenta las siete principales metrópolis y las operaciones superiores a 1 millón de dólares. |

En conjunto, estos contrastes demuestran que la mayor cobertura geográfica de Mordor, su combinación de construcción descendente y ascendente, y su disciplinada cadencia de actualización ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bienes raíces residenciales de lujo de India?

El mercado está valorado en USD 64,21 mil millones en 2026 y se prevé que alcance USD 107,99 mil millones en 2031 con una CAGR del 10,95%.

¿Qué ciudad lidera el segmento residencial de lujo de India?

Múmbai concentra el 32,55% de las ventas premium nacionales, respaldada por la riqueza del sector financiero y la limitada oferta de suelo costero.

¿Por qué las villas crecen más rápido que los apartamentos en el mercado de lujo de India?

Los compradores pospandemia buscan privacidad, parcelas más grandes y espacios abiertos, impulsando las ventas de villas y casas unifamiliares a una CAGR del 11,20% hasta 2031.

¿Cómo afectan las plataformas de propiedad fraccionada a la inversión en bienes raíces de lujo?

Las nuevas normas SM-REIT permiten a los inversores minoristas de alto patrimonio neto co-poseer activos de alta gama desde USD 120.500, ofreciendo rendimientos de alquiler del 8-12% y mayor liquidez.

¿Cuáles son los principales riesgos para las propiedades de lujo en ciudades costeras como Múmbai?

El aumento del nivel del mar incrementa los costos de seguros futuros y el riesgo de pérdida de suelo a largo plazo, aunque la demanda actual se mantiene intacta debido a la escasez de emplazamientos.

¿Qué modelo de negocio está ganando impulso además de las ventas directas?

Los alquileres de lujo crecen a una CAGR del 12,25%, ya que las reubicaciones corporativas y los inversores NRI priorizan los flujos de ingresos pasivos.

Última actualización de la página el: