Tamaño y participación del mercado de financiamiento hipotecario residencial en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

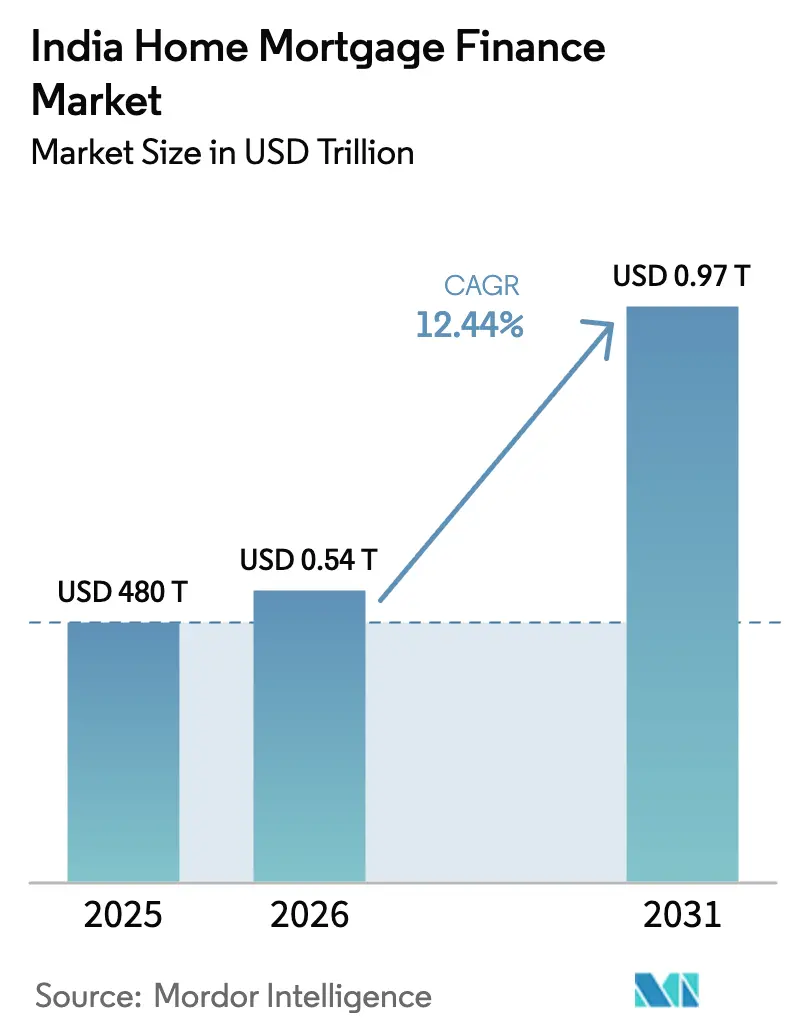

| Tamaño del mercado en el año base (2025) | 480 Billones de dólares |

| Tamaño del Mercado (2026) | 0.54 Billones de dólares |

| Tamaño del Mercado (2031) | 0.97 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de financiamiento hipotecario residencial en India por Mordor Intelligence

El tamaño del mercado de financiamiento hipotecario residencial en India en 2026 se estima en USD 539,71 mil millones, creciendo desde el valor de 2025 de USD 480 mil millones, con proyecciones para 2031 que muestran USD 969,52 mil millones, creciendo a una CAGR del 12,44% durante el período 2026-2031. El auge refleja un cambio estructural más que cíclico, impulsado por la demanda respaldada por subsidios, condiciones monetarias más flexibles, el apetito institucional por los primeros valores respaldados por hipotecas residenciales (RMBS) del país y una infraestructura de incorporación digital generalizada. Un recorte de 100 puntos básicos en la tasa repo ha mejorado la asequibilidad, el presupuesto ampliado de PMAY-Urbano 2.0 ha creado canalizaciones de préstamos predecibles, y los sistemas de préstamo con API abiertas han reducido los tiempos de aprobación de semanas a días[1]Ministerio de Vivienda y Asuntos Urbanos, "Directrices de la Misión PMAY-Urbano," mohua.gov.in. Un mayor impulso surge de la suscripción impulsada por inteligencia artificial que incorpora a prestatarios con historial crediticio limitado, mientras que la primera cotización de RMBS reajusta los costos de financiamiento de los prestamistas, lo que permite a las empresas de financiamiento de vivienda (HFC) competir en precio con los bancos financiados por depósitos sin comprometer la agilidad del servicio. Esta convergencia de política y tecnología está modificando los límites competitivos y sustentando una expansión de dos dígitos en el mercado indio de financiamiento hipotecario residencial.

Conclusiones clave del informe

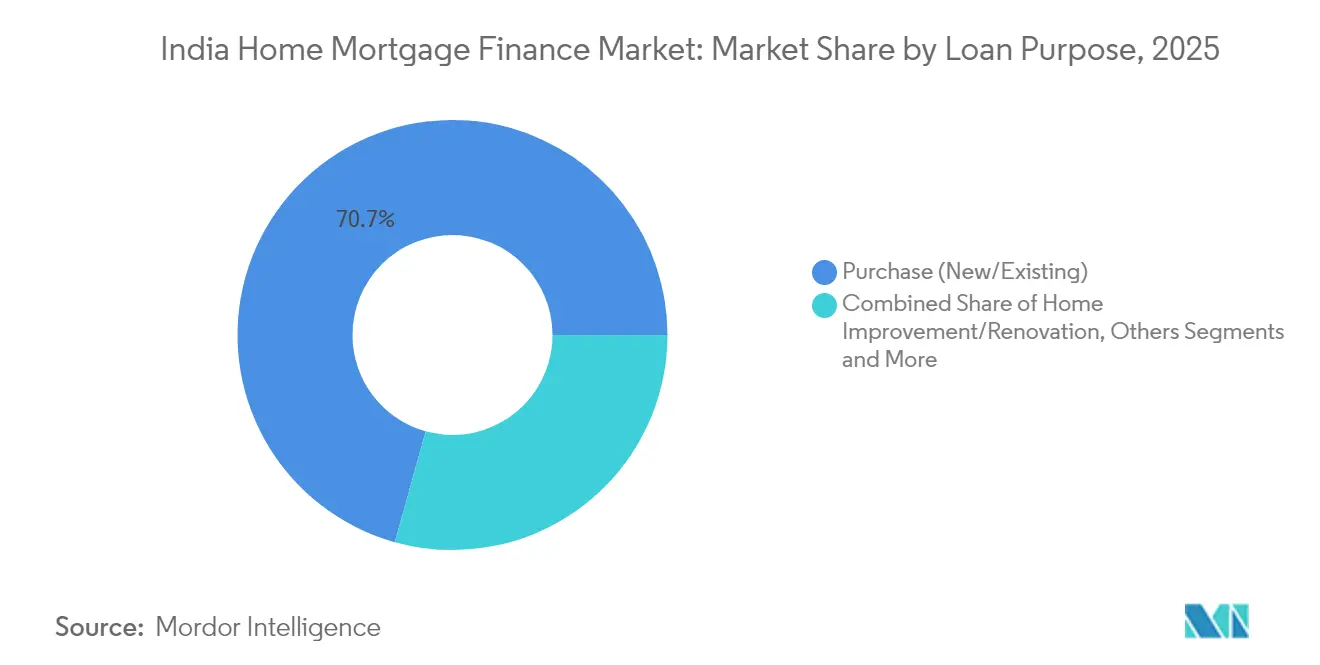

- Por propósito del préstamo, los préstamos de compra controlaron el 70,68% del mercado indio de financiamiento hipotecario residencial en 2025; se proyecta que el préstamo con garantía hipotecaria crecerá a una CAGR del 15,02% hasta 2031.

- Por proveedor, los bancos mantuvieron el 62,10% de la participación del mercado indio de financiamiento hipotecario residencial en 2025, mientras que las HFC se están expandiendo a una CAGR del 13,52%.

- Por tipo de tasa de interés, los préstamos a tasa flotante representaron el 83,40% del tamaño del mercado indio de financiamiento hipotecario residencial en 2025 y avanzan a una CAGR del 14,31% hasta 2031.

- Por plazo, el tramo de 11 a 20 años captó el 56,05% del mercado indio de financiamiento hipotecario residencial en 2025; los préstamos superiores a 20 años están aumentando a una CAGR del 13,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de financiamiento hipotecario residencial en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso a la vivienda asequible (PMAY-Urbano y Rural) | +2.8% | Nacional; enfoque en ciudades de nivel 2 y 3 | Largo plazo (≥ 4 años) |

| Crecimiento salarial en el sector formal en ciudades de nivel 2 y 3 | +2.1% | Nivel 2 y 3 a escala nacional | Mediano plazo (2-4 años) |

| Demanda de fondos mutuos y aseguradoras de RMBS | +1.4% | Nacional | Mediano plazo (2-4 años) |

| API de banca abierta para KYC digital | +1.8% | Urbano → rural | Corto plazo (≤ 2 años) |

| Esquemas de garantía hipotecaria para EWS/LIG | +1.6% | Nacional | Mediano plazo (2-4 años) |

| Calificación crediticia por inteligencia artificial para prestatarios con historial limitado | +1.9% | Rural y semiurbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ampliación del impulso a la vivienda asequible (PMAY-Urbano y Rural)

PMAY-Urbano 2.0 destina USD 536 mil millones hasta 2029, incorporando infraestructura troncal, conexiones de transporte y servicios sociales que elevan la demanda de los usuarios finales. El Fondo de Garantía de Riesgo Crediticio del programa permite a los prestamistas ofrecer tasas inferiores al 8% a prestatarios de los segmentos EWS y LIG al reducir los cargos de capital y las ponderaciones de riesgo. Los prestamistas equipados con redes de captación rural se benefician dado que el programa exige 2 crore de unidades rurales, lo que presiona a los bancos tradicionales a expandirse hacia centros más pequeños. Las HFC como Aadhar Housing Finance y Aavas Financiers obtienen ventaja competitiva porque ya atienden a prestatarios de bajo importe con operaciones ágiles basadas en tecnología. Estas dinámicas de refuerzo amplían el mercado de financiamiento hipotecario residencial en India y fomentan una diversificación sostenible de la cartera.

Rápido crecimiento salarial en el sector formal en ciudades de nivel 2 y 3

La descentralización económica ha trasladado el 60% de la creación del PIB a ciudades más pequeñas, donde la propiedad sigue siendo más asequible en relación con los ingresos. Los corredores industriales bajo el programa Gati Shakti reducen los tiempos de tránsito y elevan los valores del suelo, lo que permite a los prestamistas suscribir sobre bases de garantías más sólidas. Las reubicaciones corporativas amplían el grupo de prestatarios asalariados, fomentando productos personalizados de período de gracia de cuotas mensuales y de reembolso escalonado que se adaptan a perfiles de ingresos en evolución. Los empleos manufactureros creados por los esquemas de Incentivo Vinculado a la Producción estabilizan los flujos de efectivo de los prestatarios, lo que mejora las métricas de riesgo para los prestamistas activos en clústeres emergentes. En conjunto, estos cambios impulsan el reequilibrio geográfico dentro del mercado de financiamiento hipotecario residencial en India y mitigan el riesgo de concentración.

Creciente apetito de securitización de fondos mutuos y aseguradoras

La primera colocación de RMBS en India en mayo de 2025 marcó un hito, aportando una ventaja en el costo de financiamiento de entre 50 y 75 puntos básicos para los originadores y ampliando las opciones de inversión para los gestores de activos que supervisan USD 500 mil millones[2]Reuters Staff, "Debut del Primer RMBS de India," reuters.com. Las directrices revisadas del RBI ahora exigen la divulgación granular a nivel de cartera, lo que aumenta la transparencia y la confianza institucional. La liquidez en el mercado secundario está aumentando, lo que permite a las HFC más pequeñas reciclar capital más rápidamente y expandir sus carteras de préstamos más allá de los límites del balance. La presión competitiva en precios obliga a los bancos a revisar sus estrategias tarifarias, mejorando las opciones para los consumidores en todo el espectro crediticio. Este ciclo de securitización expande el mercado de financiamiento hipotecario residencial en India al liberar nuevos flujos de capital.

API de banca abierta que aceleran el KYC digital y el desembolso

La Interfaz de Préstamo Unificada del Banco de la Reserva integra Aadhaar, UPI y datos bancarios, reduciendo los tiempos promedio de aprobación de 21 días a 3 días para los adoptantes tempranos[3]Banco de la Reserva de India, "Dirección Maestra sobre Préstamos Digitales," rbi.org.in. Los prestamistas reportan reducciones del 40% en los costos de adquisición y volúmenes de sanción un 60% más rápidos, lo que se traduce en precios más competitivos y mayor alcance. Las API estandarizadas fomentan las asociaciones entre fintechs y bancos, permitiendo escalar la originación sin necesidad de grandes inversiones en sucursales. Los prestatarios rurales se benefician de la incorporación en idiomas vernáculos y de la reducción de la fricción documental, canalizando la demanda de crédito previamente informal hacia canales formales. Estas mejoras amplían la base de prestatarios accesibles e intensifican la competencia dentro del mercado de financiamiento hipotecario residencial en India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Exceso de activos de calidad dudosa en las carteras hipotecarias de bancos públicos | -1.8% | Nacional; orientado al sector rural | Mediano plazo (2-4 años) |

| Sustitución por BNPL y crédito personal no garantizado | -1.2% | Urbano → nivel 2 | Corto plazo (≤ 2 años) |

| Primas de riesgo climático en distritos costeros | -0.9% | Zonas costeras e inundables | Largo plazo (≥ 4 años) |

| La fragmentación de títulos de propiedad ralentiza la ejecución | -1.4% | Nacional; periurbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Persistente exceso de activos de calidad dudosa en las carteras hipotecarias de bancos públicos

Los bancos del sector público reportan ratios de activos de calidad dudosa hipotecarios de entre el 1,02% y el 5,73%, muy superiores a las bandas del 0,20%-0,64% de sus pares privados, lo que refleja brechas heredadas en la gestión del riesgo. Los procedimientos de ejecución hipotecaria burocráticos prolongan los ciclos de recuperación, obligando a provisiones más elevadas que restringen el nuevo crédito para vivienda asequible. La suscripción adversa al riesgo excluye a prestatarios en el límite que de otro modo podrían calificar, desviando participación de mercado hacia HFC más ágiles. Si bien las inyecciones de capital ayudan a reforzar los colchones, la disciplina operativa aún está rezagada, lo que limita la competitividad en precios dentro del mercado de financiamiento hipotecario residencial en India. Hasta que la saneación de los balances se acelere, los bancos públicos seguirán rezagados frente a los líderes en crecimiento de volumen.

Desplazamiento por crédito minorista alternativo (BNPL y préstamos personales no garantizados)

Los productos de compra ahora, paga después y los préstamos personales no garantizados ofrecen crédito inmediato, fomentando un comportamiento orientado al consumo entre los millennials que retrasan las decisiones de compra de vivienda. Estos productos ya representan el 52% de los nuevos activos de calidad dudosa minoristas, lo que amenaza con trasladar el estrés hacia las carteras garantizadas si el apalancamiento de los prestatarios alcanza su pico. Las plataformas de compra ahora, paga después generan fidelización de clientes que compite con el ahorro para la cuota inicial hipotecaria, reduciendo los grupos de conversión. Las mayores ponderaciones de riesgo del RBI para los libros no garantizados pueden moderar la oferta, pero también pueden elevar los precios entre productos, empujando a los prestatarios hacia canales informales. Este efecto de sustitución limita marginalmente las vías de crecimiento dentro del mercado de financiamiento hipotecario residencial en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por propósito del préstamo: dominio de la compra en medio de la aceleración del préstamo con garantía hipotecaria

Las hipotecas de compra retuvieron una participación del 70,68% del mercado de financiamiento hipotecario residencial en India en 2025, consolidando las aspiraciones de propiedad de vivienda en una cultura que considera la propiedad residencial como el principal activo de generación de riqueza. Los subsidios gubernamentales, los límites máximos de relación préstamo-valor (LTV) del 90% para operaciones inferiores a 30 lakh de rupias y la mejora de las perspectivas laborales impulsan esta preferencia. Los promotores en centros de nivel 2 alinean los nuevos lanzamientos con formatos de 2 y 3 habitaciones, asegurando la adecuación producto-mercado para compradores asalariados. La caída de las tasas hipotecarias estimula la demanda de refinanciamiento, ampliando el conjunto de transacciones de cambio de tasa que incrementan los ingresos por comisiones para los prestamistas.

El préstamo con garantía hipotecaria disfruta de una CAGR del 15,02%, impulsado por propietarios de MIPYME que convierten el capital residencial ocioso en capital de trabajo ante la escasez de canales de crédito empresarial no garantizado. Las plataformas digitalizadas de valoración y las tasaciones de escritorio reducen el tiempo de tramitación a menos de 72 horas, diferenciando al préstamo con garantía hipotecaria de los sobregiros bancarios tradicionales. Los préstamos para mejora del hogar ganan tracción a medida que el aumento de los ingresos disponibles fomenta mejoras estéticas, especialmente en los mercados de nivel 2 en crecimiento donde la apreciación del precio de la propiedad libera capital utilizable. Los préstamos de construcción escalan con cautela bajo modelos de desembolso por etapas vinculados a RERA que mejoran la protección del consumidor pero alargan el reconocimiento de ingresos para los promotores. El segmento «Otros» —préstamos de refinanciamiento y de ampliación— se expande a medida que los diferenciales de tasas fomentan la migración de cartera, ampliando aún más el tamaño del mercado de financiamiento hipotecario residencial en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por proveedor: los bancos aprovechan las ventajas de costo a pesar de la innovación de las HFC

Los bancos controlaron el 62,10% del mercado de financiamiento hipotecario residencial en India en 2025, aprovechando los depósitos de bajo costo en cuentas corrientes y de ahorro, amplias redes de sucursales y capacidades de venta cruzada. La vinculación integrada de cuentas de nómina reduce los gastos de adquisición, mientras que las operaciones de tesorería cubren el riesgo de tasas de interés mediante una gestión dinámica de activos y pasivos. Sin embargo, la optimización del balance es evidente: HDFC Bank vendió USD 717 millones en hipotecas para liberar capital destinado a activos de mayor rendimiento.

Las empresas de financiamiento de vivienda registran un crecimiento del 13,52% al orientarse a prestatarios desatendidos con estructuras de costos ágiles y ciclos de sanción rápidos. Sus ratios de activos de calidad dudosa brutos por debajo del 1,5% subrayan una suscripción disciplinada, incluso a medida que penetran más profundamente en geografías semiurbanas. Los modelos de co-crédito combinan la liquidez bancaria con la capacidad de originación de las HFC, fusionando las ventajas de costo y alcance. Las HFC habilitadas por fintech explotan datos alternativos —pagos de servicios, declaraciones de GST— para ampliar los canales de crédito, desafiar a los titulares y diversificar la distribución de la participación del mercado de financiamiento hipotecario residencial en India.

Por tasas de interés: preferencia por tasas flotantes en un ciclo de descenso

Los préstamos a tasa flotante dominan con una participación del 83,40% del mercado de financiamiento hipotecario residencial en India en 2025, ya que los prestatarios esperan continuidad en la política acomodaticia; el recorte de 50 puntos básicos en la tasa repo de junio de 2025 hasta el 5,5% se trasladó de inmediato en reducciones de 10 a 15 puntos básicos en la MCLR. Los prestamistas ahora fijan el precio de las hipotecas flotantes con reajustes quincenales de la tasa repo, ofreciendo transparencia a los clientes sensibles a las tasas.

Los productos a tasa fija atraen a perfiles aversos al riesgo que anticipan mínimos en el ciclo de tasas, pero los prepagos sin penalización en los préstamos flotantes inclinan la percepción de valor. Las estructuras híbridas —dos años a tasa fija transitando hacia tasa flotante— abordan las incertidumbres del ciclo de tasas para prestatarios sofisticados que toman como referencia las expectativas de inflación. La competencia impulsa bandas de precios granulares vinculadas a puntuaciones crediticias, mejorando la elección del cliente y sustentando la amplitud en el mercado de financiamiento hipotecario residencial en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por plazo del préstamo: los plazos extendidos reflejan presiones de asequibilidad

El tramo de 11 a 20 años captó el 56,05% del mercado de financiamiento hipotecario residencial en India en 2025, equilibrando la asequibilidad de las cuotas mensuales con un gasto total de intereses manejable. Este plazo se beneficia históricamente de menores niveles de morosidad, lo que lleva a los prestamistas a fijarle el precio más agresivamente.

Los préstamos superiores a 20 años crecen al 13,22% a medida que el aumento de los costos de bienes raíces metropolitanos estira los ratios de servicio de la deuda; la amortización extendida mantiene las cuotas mensuales dentro del límite del 35% de los ingresos mensuales. Los bancos experimentan con cuotas mensuales escalonadas sincronizadas con el crecimiento salarial anticipado para profesionales de tecnología de la información y manufactura. Los contratos a menos de 10 años siguen siendo un nicho, atractivo para prestatarios de altos ingresos que priorizan la acumulación rápida de capital y la optimización de la deducción fiscal. Estas diversas estructuras de plazo enriquecen el mercado indio de financiamiento hipotecario residencial y mejoran la dispersión del riesgo de la cartera.

Análisis geográfico

Los estados del sur y el oeste dominan la penetración crediticia: Maharashtra y Telangana registran ratios de préstamos para vivienda sobre el PIBE estatal del 18,49% y el 18,44%, respectivamente, impulsados por clústeres tecnológicos, infraestructura bancaria consolidada y mayor empleo en el sector formal. Las sólidas entradas demográficas de jóvenes profesionales aseguran canalizaciones de demanda, mientras que las rebajas estatales en el impuesto de timbre estimulan las primeras compras.

La Región de la Capital Nacional del norte de India se beneficia de la proximidad a la administración federal y del gasto constante en infraestructura; ciudades satélite como Noida Extension y Sohna Road atraen a promotores enfocados en compradores de ingresos medios. Las asignaciones de PMAY-Urbano 2.0 priorizan los cinturones periurbanos de Delhi, asegurando la alineación de la oferta con prestatarios elegibles para subsidios. Los corredores industriales que conectan Lucknow y Kanpur estimulan el empleo asalariado, impulsando la adopción de hipotecas.

Los corredores del este aún están por debajo de los promedios nacionales de penetración hipotecaria debido a los menores ingresos per cápita, pero las mejoras de conectividad bajo el programa Gati Shakti reducen los costos logísticos y atraen inversiones manufactureras. La gradual formalización de los salarios promete un futuro aumento de la demanda. Las ciudades de nivel 2 y nivel 3 en todas las regiones representan el 44% de las adquisiciones de suelo por parte de promotores, respaldadas por un crecimiento del 20% interanual en las ventas de viviendas y saltos en los precios de la propiedad de hasta el 65% en 2024. El potencial rural se expande a medida que el Proyecto de Ley de Registro 2025 digitaliza los registros de tierras, reduciendo el riesgo de titulación y allanando el camino para los préstamos con garantía colateral. Estos patrones en evolución garantizan que el mercado de financiamiento hipotecario residencial en India se mantenga geográficamente diversificado.

Panorama competitivo

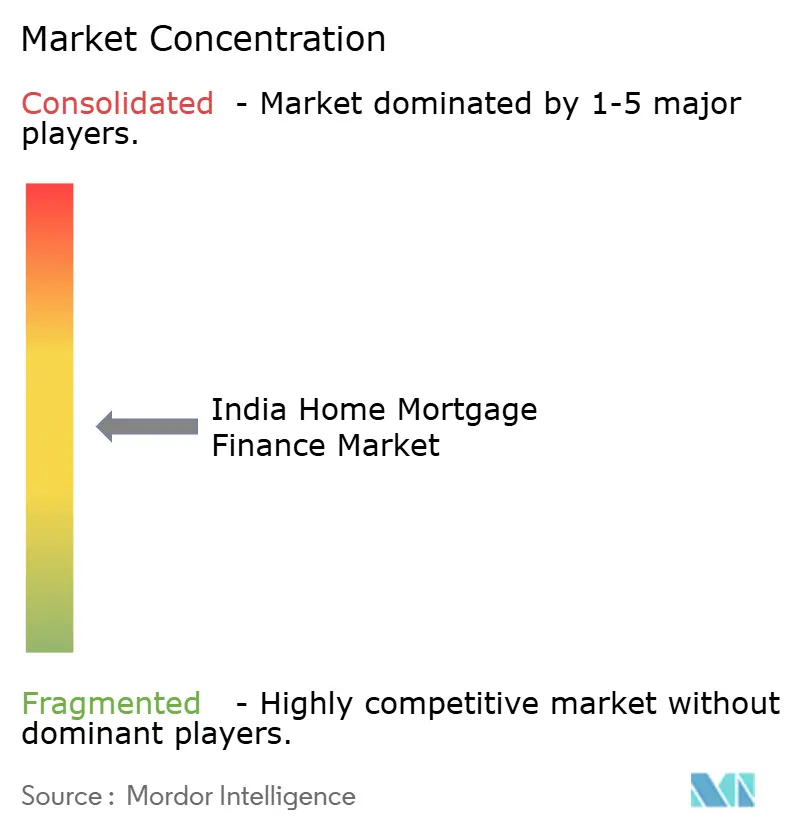

El mercado de financiamiento hipotecario residencial en India está moderadamente fragmentado, con los principales prestamistas controlando la mayor parte de los desembolsos anuales y una larga cola de especialistas ágiles que compiten por participación. Los bancos aprovechan el financiamiento de bajo costo, pero sus tiempos de procesamiento y los sistemas informáticos heredados crean brechas de servicio que las HFC explotan mediante una incorporación digital rápida. La valoración de USD 16 mil millones de Bajaj Housing Finance ilustra la confianza de los inversores en las plataformas hipotecarias de línea única que priorizan la velocidad y la experiencia del cliente.

La adopción tecnológica es el diferenciador decisivo. Los primeros usuarios de la Interfaz de Préstamo Unificada reportan reducciones del ratio costo-ingreso de 200 puntos básicos y compresión del ciclo de sanción a 72 horas, posicionándolos para un crecimiento agresivo. Los motores de calificación por inteligencia artificial ayudan a los prestamistas a penetrar en segmentos con historial crediticio limitado sin comprometer la calidad de la cartera. Las asociaciones de co-crédito entre fintechs y bancos combinan fortalezas: la liquidez de bajo costo se une a la originación granular, ampliando la distribución del riesgo y reduciendo las tasas para los clientes.

Las fusiones y adquisiciones estratégicas añaden impulso. En febrero de 2025, Aquilo House Pte. Ltd. obtuvo aprobación para adquirir el 52,68% de Aavas Financiers, inyectando capital extranjero y gobernanza de mejores prácticas en el nicho de vivienda asequible. El memorándum de 1 billón de rupias indias de HUDCO con Rajastán amplía el alcance del sector público hacia la infraestructura urbana, alimentando potencialmente la demanda hipotecaria. La securitización periódica de préstamos de HDFC Bank ejemplifica la optimización del balance en respuesta a normas de capital más estrictas. En conjunto, estos movimientos refuerzan un entorno competitivo pero rico en oportunidades donde los actores ágiles pueden escalar rápidamente, manteniendo vibrante el mercado de financiamiento hipotecario residencial en India.

Líderes de la industria de financiamiento hipotecario residencial en India

HDFC Bank

State Bank of India

LIC Housing Finance

ICICI Bank

PNB Housing Finance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: India cotizó su primer RMBS, creando nuevos canales de inversión y reduciendo los costos de financiamiento de los originadores.

- Abril de 2025: el RBI elevó los límites de préstamos hipotecarios del sector prioritario a 50 lakh de rupias indias para grandes ciudades y 35 lakh de rupias indias para centros más pequeños, ampliando la elegibilidad.

- Febrero de 2025: el Presupuesto de la Unión incrementó la asignación de PMAY-Urbano 2.0 en un 133% hasta 3.500 crore de rupias indias, reforzando las canalizaciones de subsidios.

- Febrero de 2025: Aquilo House obtuvo aprobación para adquirir el 52,68% de Aavas Financiers, señalando la confianza extranjera en el financiamiento de vivienda asequible.

Alcance del informe del mercado de financiamiento hipotecario residencial en India

El financiamiento hipotecario residencial asegura un préstamo para la compra de una vivienda utilizando un activo como garantía. Las hipotecas pueden utilizarse para comprar una vivienda nueva o para tomar prestado contra el capital de una existente. Los bancos, las empresas hipotecarias y las instituciones financieras proporcionan estos préstamos, atendiendo a residencias principales, viviendas secundarias o propiedades de inversión. El mercado indio de financiamiento hipotecario residencial está segmentado por fuente, tasa de interés, plazo y tipo. Por fuente, el mercado está segmentado en bancos y empresas de financiamiento de vivienda. Por tasa de interés, el mercado está segmentado en tasa fija y tasa flotante. Por plazo, el mercado está segmentado en hasta 5 años, 6-10 años, 11-24 años y 25-30 años. Por tipo, el mercado está segmentado en compra de vivienda, compra de terreno/parcela, construcción de vivienda, mejora del hogar y ampliación del hogar. El informe ofrece el tamaño del mercado y las previsiones para el mercado de financiamiento hipotecario residencial de India en valor (USD) para todos los segmentos mencionados.

| Compra (nueva/existente) |

| Mejora del hogar/renovación |

| Préstamo con garantía hipotecaria |

| Otros (construcción, refinanciamiento, etc.) |

| Bancos |

| Empresas de financiamiento de vivienda |

| Otros |

| Tasas de interés fijas |

| Tasas de interés flotantes |

| ≤ 10 años |

| 11 – 20 años |

| Más de 20 años |

| Por propósito del préstamo | Compra (nueva/existente) |

| Mejora del hogar/renovación | |

| Préstamo con garantía hipotecaria | |

| Otros (construcción, refinanciamiento, etc.) | |

| Por proveedor | Bancos |

| Empresas de financiamiento de vivienda | |

| Otros | |

| Por tasas de interés | Tasas de interés fijas |

| Tasas de interés flotantes | |

| Por plazo del préstamo | ≤ 10 años |

| 11 – 20 años | |

| Más de 20 años |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de financiamiento hipotecario residencial en India?

El mercado de financiamiento hipotecario residencial en India está valorado en USD 0,54 billones en 2026 y se proyecta que alcance USD 0,97 billones en 2031.

¿Qué categoría de propósito del préstamo domina el mercado?

Las hipotecas de compra dominan, con una participación del 70,68% del mercado de financiamiento hipotecario residencial en India en 2025.

¿A qué velocidad se está expandiendo el segmento de préstamo con garantía hipotecaria?

El préstamo con garantía hipotecaria es el segmento de mayor crecimiento, avanzando a una CAGR del 15,02% hasta 2031.

¿Por qué la mayoría de los prestatarios prefieren las hipotecas a tasa flotante?

Los prestatarios prefieren las tasas flotantes porque la tasa repo del 5,5% y los recientes recortes de política se trasladan rápidamente, reduciendo las cuotas mensuales cuando las tasas bajan.

¿Qué geografías lideran el crecimiento?

Las ciudades de nivel 2 y nivel 3 lideran la expansión actual, representando el 44% de las nuevas operaciones de suelo y una apreciación de precios anual de hasta el 65%.

¿El mercado está fragmentado o consolidado?

Con los cinco principales prestamistas controlando una participación significativa del mercado, el mercado de financiamiento hipotecario residencial en India se considera moderadamente fragmentado, lo que permite a los nuevos participantes escalar rápidamente mediante tecnología y enfoque en nichos.

Última actualización de la página el: