Tamaño y Participación del Mercado de Préstamos Automotrices de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

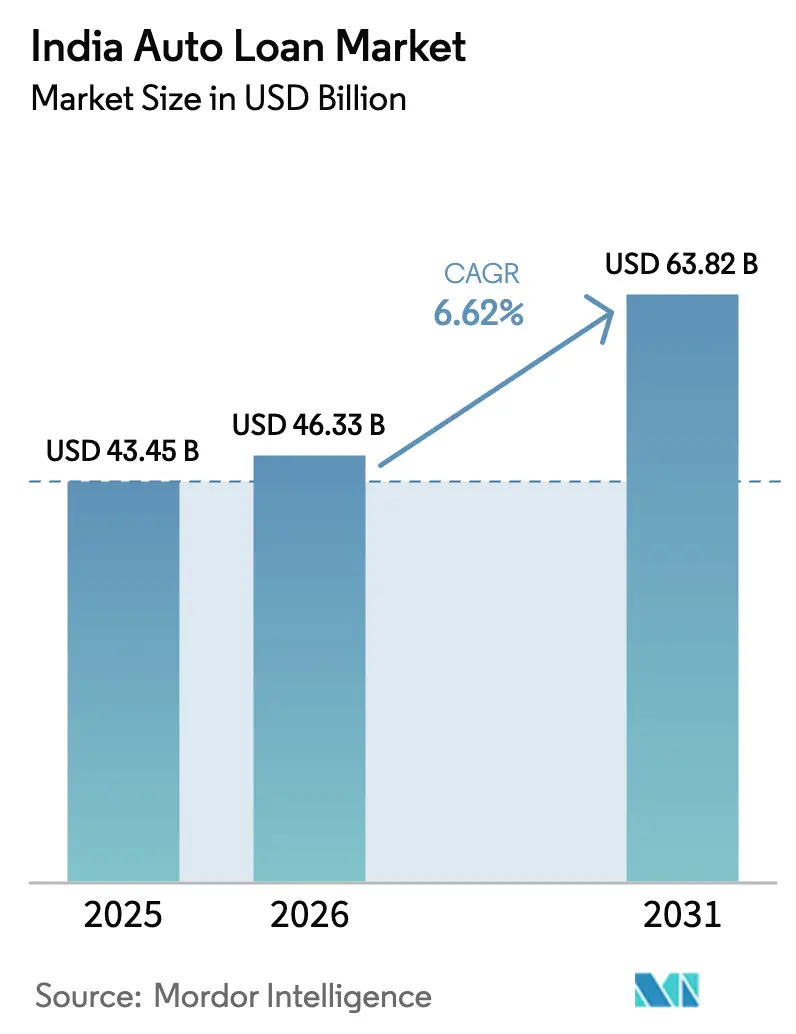

| Tamaño del mercado en el año base (2025) | 43.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

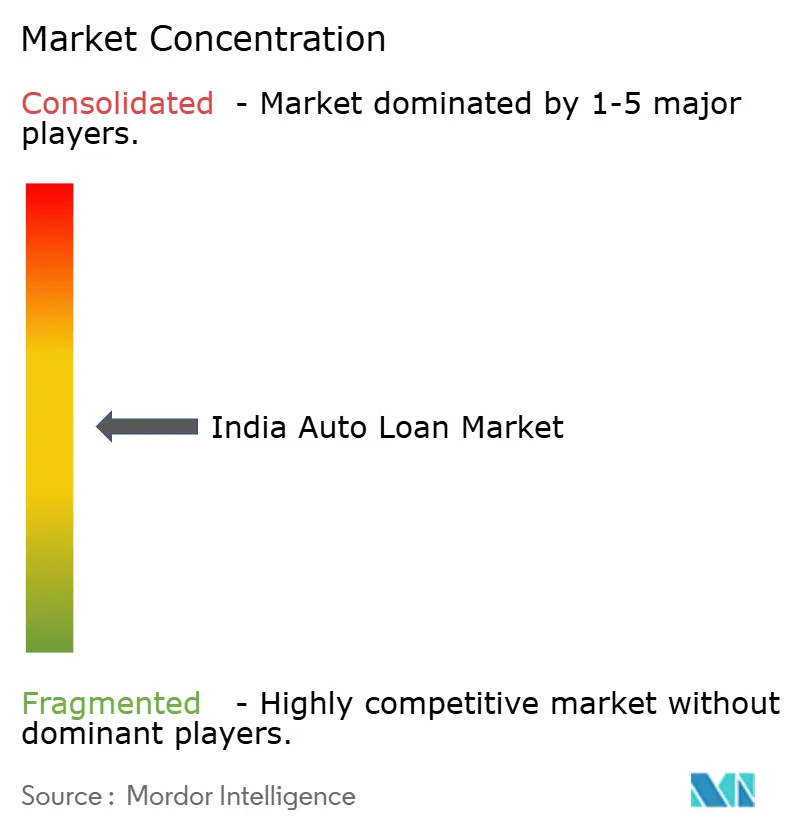

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos Automotrices de India por Mordor Intelligence

El tamaño del mercado de préstamos automotrices de India fue valorado en 43.450 millones de USD en 2025 y se estima que crecerá desde 46.330 millones de USD en 2026 hasta alcanzar 63.820 millones de USD en 2031, a una CAGR del 6,62% durante el período de previsión (2026-2031). La sólida urbanización, el aumento de los ingresos disponibles y la expansión de los canales de crédito digital sustentan colectivamente esta trayectoria. La demanda también se ve impulsada por la agenda de movilidad eléctrica del gobierno, que estimula nuevos nichos de financiamiento a medida que los prestamistas desarrollan productos vinculados a suscripciones de baterías y subsidios. Al mismo tiempo, la maduración de la capa de intercambio de datos del Agregador de Cuentas comprime los ciclos de aprobación y amplía la inclusión de prestatarios, permitiendo que el mercado de préstamos automotrices de India incorpore a hogares previamente sin historial crediticio al financiamiento formal. Las presiones competitivas se intensifican a medida que las Compañías Financieras No Bancarias (CFNB) aprovechan sus operaciones ágiles para ganar participación a los bancos establecidos, mientras que los brazos financieros cautivos de los OEM despliegan plataformas de finanzas integradas para fidelizar a los clientes.

Conclusiones Clave del Informe

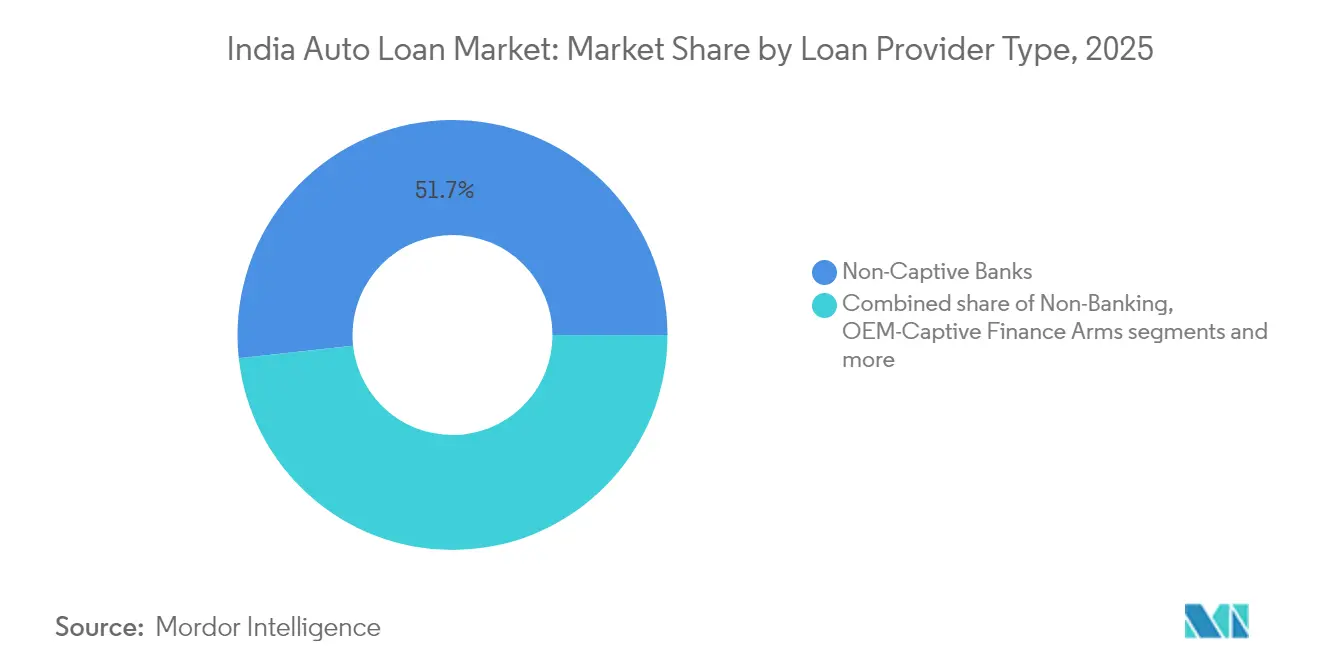

- Por tipo de proveedor de préstamo, los bancos no cautivos mantuvieron el 51,72% de la participación del mercado de préstamos automotrices de India en 2025, mientras que las CFNB se expanden a una CAGR del 7,34% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 71,55% del mercado de préstamos automotrices de India en 2025; se prevé que el crédito para vehículos comerciales crezca a una CAGR del 7,69% hasta 2031.

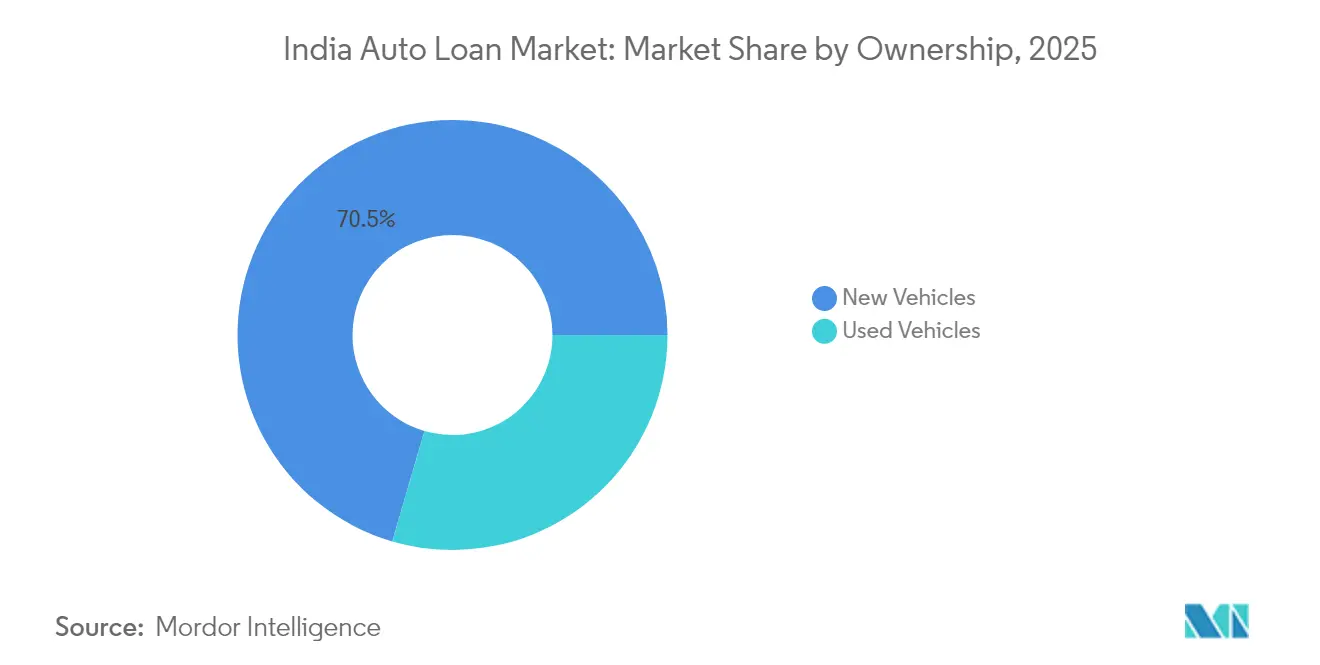

- Por titularidad, los préstamos para vehículos nuevos representaron el 70,48% del mercado de préstamos automotrices de India en 2025, mientras que el financiamiento de vehículos usados está previsto que aumente a una CAGR del 8,39% durante 2026-2031.

- Por canal de distribución, el punto de venta en concesionario retuvo el 67,58% de la participación en 2025, pero el préstamo directo en línea avanza a una CAGR del 8,78% impulsado por los flujos de trabajo de e-KYC y aprobación instantánea.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos Automotrices de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aspiraciones crecientes de posesión de vehículos y crecimiento del PIB | +1.8% | A nivel nacional; más fuerte en ciudades de nivel 2/3 | Largo plazo (≥ 4 años) |

| Aumento de la penetración del financiamiento de vehículos usados | +0.9% | Zonas metropolitanas y de nivel 1 | Mediano plazo (2-4 años) |

| Expansión del préstamo digital y adopción de e-KYC | +1.2% | Centros urbanos; escalando hacia cinturones semiurbanos | Corto plazo (≤ 2 años) |

| Agregador de Cuentas del RBI habilitando la puntuación de datos alternativos | +0.7% | Tracción temprana en Karnataka, Maharashtra, Delhi | Mediano plazo (2-4 años) |

| Programas de subsidio de financiamiento cautivo de vehículos eléctricos por parte de OEM | +0.6% | Centros de vehículos eléctricos como Bengaluru, Pune, Delhi NCR | Mediano plazo (2-4 años) |

| Modelo de co-préstamo desbloqueando la distribución en niveles 3/4 | +0.4% | Zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aspiraciones Crecientes de Posesión de Vehículos y Crecimiento del PIB

Un aumento sostenido del PIB per cápita fortalece la confianza del consumidor, alentando a los compradores primerizos a migrar de motocicletas a automóviles de segmento de entrada o de automóviles a vehículos utilitarios. Las aglomeraciones de nivel 2 y nivel 3 registran la mayor captación de crédito a medida que las mejoras en la red vial hacen más práctica la movilidad privada. Los propietarios de microempresas también se orientan hacia pequeñas furgonetas comerciales, aprovechando el crédito para contratos de logística de última milla que proliferan con la penetración del comercio electrónico. Los prestamistas responden con plazos más largos y cuotas mensuales escalonadas, permitiendo la alineación entre las obligaciones mensuales y el crecimiento de ingresos anticipado. Estas tendencias garantizan volúmenes de originación resilientes dentro del mercado de préstamos automotrices de India incluso durante la volatilidad de los precios del combustible.

Agregador de Cuentas del RBI Habilitando la Puntuación de Datos Alternativos

El modelo basado en consentimiento otorga a los prestamistas visibilidad en tiempo real sobre los flujos de caja de cuentas corrientes, los planes de inversión sistemática en fondos mutuos y las primas de seguros. Los prestatarios con historial crediticio escaso en áreas semiurbanas que carecían de profundidad en los burós ahora califican mediante análisis de excedente de efectivo. Los bancos que implementan el marco observan mejoras de dos dígitos en la precisión de la suscripción, lo que se traduce en menores provisiones. La adopción temprana en Karnataka y Maharashtra demuestra que la integración de los datos de declaraciones del GST enriquece aún más los modelos de crédito para pequeñas y medianas empresas, en particular para los préstamos de vehículos comerciales. La arquitectura está preparada para convertirse en la columna vertebral predeterminada de la suscripción, elevando la granularidad de los datos en todo el mercado de préstamos automotrices de India[1]Banco de la Reserva de India, "Dirección Maestra sobre el Marco del Agregador de Cuentas," rbi.org.in.

Programas de Subsidio de Financiamiento Cautivo de Vehículos Eléctricos por Parte de OEM

Los brazos financieros de los OEM combinan incentivos de fábrica con subsidios estatales, reduciendo las cuotas mensuales netas por debajo de las opciones comparables de combustión interna para determinados segmentos de desplazamiento urbano. Los esquemas de suscripción de baterías desvinculan la propiedad de la batería del chasis, mitigando la ambigüedad del valor residual que tradicionalmente disuadía a los prestamistas. Los programas piloto con flotas de agregadores de taxis en Delhi NCR muestran tendencias de morosidad temprana casi nulas, lo que anima a los prestamistas a extender los plazos para los productos de vehículos eléctricos. A medida que mejora la densidad de la infraestructura de carga, los brazos cautivos esperan que la penetración de vehículos eléctricos en sus carteras de préstamos se triplique para 2027, amplificando los vectores de crecimiento del crédito dentro del mercado de préstamos automotrices de India[2]Oficina de Información de Prensa, "Esquema PM E-DRIVE para la Promoción de Vehículos Eléctricos," pib.gov.in.

Modelo de Co-préstamo Desbloqueando la Distribución en Niveles 3/4

Las directrices revisadas permiten a los bancos financiar hasta el 80% de cada préstamo automotriz co-originado mientras las CFNB atienden al cliente, preservando los puntos de contacto locales. Los primeros pilotos en Rajastán y Odisha registraron una velocidad de desembolso un 35% mayor en comparación con las operaciones independientes de las CFNB. Los canales de API integrados permiten la calificación de riesgo en tiempo real y el descubrimiento de tasas combinadas, reduciendo los tiempos de respuesta a menos de 24 horas incluso en zonas remotas. El modelo reduce las tasas efectivas para los prestatarios entre 150 y 200 puntos básicos, catalizando la demanda en segmentos aspiracionales y ampliando la huella geográfica del mercado de préstamos automotrices de India[3]Banco de la Reserva de India, "Dirección Maestra sobre el Modelo de Co-préstamo," rbi.org.in.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los precios de los vehículos que presiona la asequibilidad | −1.1% | A nivel nacional; más agudo en los conglomerados de nivel 2/3 | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la calidad de los activos entre las CFNB | −0.8% | Corredores del sur y del oeste con fuerte presencia de CFNB | Mediano plazo (2-4 años) |

| Escasez de datos fiables sobre el valor residual de las baterías de vehículos eléctricos | −0.6% | Zonas metropolitanas de adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Posible endurecimiento de las ponderaciones de riesgo bancario sobre la exposición a las CFNB | −0.4% | A nivel sistémico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios de los Vehículos que Presiona la Asequibilidad

Entre 2024 y 2025, los precios de venta al público aumentaron entre un 15% y un 18%, impulsados por interrupciones en la cadena de suministro y mandatos regulatorios de seguridad, superando significativamente el crecimiento del salario mediano. En varios estados, las cuotas mensuales para automóviles de entrada han superado los 10.000 INR (120 USD), lo que desalienta a los compradores primerizos. Los prestamistas están extendiendo los plazos de los préstamos a siete años como contramedida. Sin embargo, este enfoque resulta en un pago total de intereses más elevado y amplifica el riesgo del valor residual. Además, los usuarios de la movilidad compartida están postergando sus compras, lo que lleva a una disminución de la demanda incremental y frena el crecimiento a corto plazo del mercado de préstamos automotrices de India.

Preocupaciones sobre la Calidad de los Activos entre las CFNB

El Informe de Estabilidad Financiera del RBI de julio de 2025 revela que varias CFNB de nivel medio están lidiando con ratios de activos improductivos brutos en préstamos de vehículos que superan el 6%, un marcado contraste con las cifras inferiores al 2% reportadas por los principales bancos privados[4]Banco de la Reserva de India, "Informe de Estabilidad Financiera – Tendencias de Calidad de Activos de las CFNB," rbi.org.in. Estas mayores tasas de morosidad pueden rastrearse hasta las incursiones agresivas en sectores de ingresos informales, donde la recuperación tras la pandemia ha sido inconsistente. Los inversores exigen primas de riesgo, lo que ha ampliado el diferencial entre los costos de financiamiento y las tasas bancarias, comprimiendo los márgenes de interés neto. El entorno de liquidez restrictivo está obligando a las CFNB a reevaluar sus estándares de suscripción. Este cambio está desacelerando su crecimiento anteriormente rápido y moderando la expansión general del mercado de préstamos automotrices de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor de Préstamo: Las CFNB Reconfiguran el Equilibrio Competitivo

Los bancos no cautivos mantuvieron el dominio con una participación del 51,72% en el mercado de préstamos automotrices de India en 2025, aunque los desembolsos de las CFNB se están compoundando a una CAGR del 7,34%, lo que señala una redistribución del poder. Los brazos financieros cautivos de los OEM aprovechan el conocimiento del fabricante para innovar esquemas a medida, como las suscripciones de baterías, mientras que los agregadores de tecnología financiera orquestan fondos de co-préstamo digital. El alcance de las CFNB en ubicaciones de nivel 3/4 capitaliza la evaluación de ingresos informales y los calendarios de pago flexibles, extendiendo la inclusión crediticia más allá de las huellas tradicionales.

El mercado de préstamos automotrices de India se beneficia de los vínculos simbióticos entre bancos y CFNB: los bancos suministran capital de bajo costo y credibilidad regulatoria, mientras que las CFNB aportan capacidad de originación y una evaluación matizada de los prestatarios. Las API de co-préstamo sincronizan la suscripción en tiempo real, reduciendo la fricción operativa. Emerge un régimen de fijación de precios de riesgo más granular, que recompensa a las CFNB ricas en datos con un costo de fondos superior y eleva los estándares competitivos en toda la industria de préstamos automotrices de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Ganan Velocidad

En 2025, los automóviles de pasajeros dominaron el mercado de préstamos automotrices de India, con una participación significativa del 71,55%. Sin embargo, los préstamos para vehículos comerciales están creciendo a un ritmo más rápido, con una CAGR del 7,69%. Este crecimiento está impulsado por la creciente demanda de entregas de comercio electrónico y la continua expansión de autopistas en todo el país. Para gestionar los riesgos, los prestamistas de vehículos comerciales utilizan sistemas de telemática para monitorear el uso de los vehículos y garantizar que los reembolsos estén vinculados a cómo se utilizan los vehículos. Esta estrategia ayuda a reducir el impacto de las fluctuantes tarifas de flete, que de otro modo podrían generar mayores riesgos de incumplimiento.

La electrificación de las flotas de vehículos está abriendo nuevas oportunidades en el mercado. Los vehículos comerciales ligeros eléctricos utilizados para entregas urbanas siguen horarios predecibles, lo que los hace adecuados para la carga nocturna en depósitos. Esta previsibilidad reduce los costos operativos y hace que estos vehículos sean más asequibles a largo plazo. Los prestamistas también están probando herramientas para monitorear la salud de las baterías, lo que les ayuda a predecir mejor los posibles incumplimientos. Estos avances están haciendo que los préstamos para vehículos comerciales sean más atractivos y fortaleciendo su posición en el mercado de préstamos automotrices de India con el tiempo.

Por Titularidad: El Crédito para Vehículos Usados se Acelera

Los préstamos para vehículos nuevos dominan el mercado de préstamos automotrices de India, con el 70,48% de la participación de mercado en 2025, pero el financiamiento de vehículos usados crece de manera constante a una CAGR del 8,39%. Las plataformas de certificación están reduciendo las brechas de información, alentando a los prestamistas que antes eran cautelosos debido al fraude en el odómetro. Las plataformas de subasta digital están ayudando a determinar precios justos, aumentando la confianza en el valor de reventa de los vehículos. El aumento de los costos está empujando a los compradores hacia modelos de tres años de antigüedad, que tienen una depreciación menor. Este cambio está convirtiendo el financiamiento de vehículos usados en un área clave de crecimiento en el mercado de préstamos automotrices.

La fijación de precios basada en el riesgo, que ofrece mejores tasas de interés para los vehículos certificados, está atrayendo a más prestatarios al segmento de vehículos usados. Los inventarios certificados se consideran de menor riesgo, lo que ayuda a los prestamistas a ofrecer tasas competitivas. Los compradores se sienten atraídos por estas opciones, ya que ofrecen asequibilidad sin comprometer la calidad. Esta tendencia está expandiendo el mercado de préstamos automotrices sin aumentar significativamente el riesgo. Como resultado, el segmento de vehículos usados se está convirtiendo en una parte importante del panorama de préstamos automotrices de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Préstamo Directo en Línea Avanza

El financiamiento en concesionarios mantiene una sólida participación del 67,58% en el mercado de préstamos automotrices de India en 2025 debido a su impulso de ventas integrado. Sin embargo, el préstamo directo en línea está creciendo a una notable CAGR del 8,78%. Las aplicaciones móviles con límites preaprobados están acelerando las decisiones de préstamo a solo minutos, dando a los prestamistas digitales una ventaja. Las aplicaciones de pago están ayudando a los prestamistas a encontrar nuevos clientes a bajo costo mediante la venta cruzada. Este cambio está transformando gradualmente la forma en que se ofrecen los préstamos en el mercado.

Los intermediarios de mercado están simplificando los préstamos complejos, como los préstamos con cofirmante para familias. Combinan procesos de KYC digital con la recolección de documentos a domicilio para mayor comodidad. Las nuevas normas que exigen la divulgación clara de comisiones, previstas para entrar en vigor en agosto de 2025, tienen como objetivo generar confianza entre los prestatarios. Se espera que estas regulaciones creen una competencia justa entre los prestamistas. Como resultado, el espacio de préstamos digitales en el mercado de préstamos automotrices de India probablemente seguirá creciendo.

Análisis Geográfico

El mercado de préstamos automotrices de India destaca patrones de crecimiento variables entre regiones. Los estados del norte y del oeste, incluidos Delhi, Mumbai y Pune, dominan el mercado con su fuerte presencia de plantas de OEM automotrices y extensas redes de concesionarios. Estas regiones contribuyen aproximadamente el 44,63% del total de desembolsos de préstamos en el país. El tamaño promedio del préstamo en estas áreas es un 12% superior al promedio nacional, impulsado por una mayor demanda de SUV. La adopción temprana de los Agregadores de Cuentas ha reducido significativamente los tiempos de aprobación de préstamos a menos de dos horas. Esta eficiencia ha proporcionado a los prestamistas una ventaja competitiva en estas regiones.

Los estados del sur, como Karnataka, Tamil Nadu y Andhra Pradesh, están experimentando el crecimiento más rápido en el mercado de préstamos automotrices, con una CAGR superior al 8,06%. Los subsidios estatales para vehículos eléctricos, combinados con los incentivos del gobierno central, han impulsado la participación de los préstamos para vehículos eléctricos en Bengaluru al 11%, el doble del promedio nacional. La fuerza laboral del sector tecnológico en estos estados ha adoptado las plataformas digitales, haciendo más eficientes las solicitudes de préstamo. En Chennai, más del 70% de las solicitudes de préstamo se presentan a través de aplicaciones móviles, lo que refleja la creciente dependencia de la tecnología. Este enfoque digital primero está impulsando la expansión del mercado de préstamos automotrices en el sur de India.

Las regiones oriental y nororiental de India siguen siendo menos desarrolladas en términos de penetración de préstamos automotrices, pero ofrecen un potencial de crecimiento significativo. Las Compañías Financieras No Bancarias (CFNB) están utilizando idiomas locales para explicar los productos de préstamo y mejorar la conciencia crediticia entre los clientes. En Assam, los programas de co-préstamo están ayudando a agilizar el financiamiento de vehículos comerciales utilizados en las operaciones de las plantaciones de té. A medida que mejora la infraestructura, en particular la conectividad de autopistas, se espera que estas regiones experimenten un crecimiento de dos dígitos en los préstamos para vehículos comerciales. Es probable que este crecimiento diversifique los flujos de ingresos de los prestamistas en el mercado de préstamos automotrices. El enfoque en estas regiones está aumentando gradualmente a medida que los prestamistas reconocen su potencial sin explotar.

Panorama Competitivo

El mercado de préstamos automotrices de India presenta una concentración moderada: los cinco principales prestamistas poseen algo más de la mitad de los saldos pendientes. HDFC Bank, ICICI Bank y State Bank of India aprovechan sus bases de depósitos minoristas para fijar precios de manera agresiva, aunque las CFNB como Bajaj Finance y Shriram Finance contrarrestan con productos segmentados por riesgo y servicios localizados. Los brazos cautivos de los OEM, en particular Maruti Suzuki Smart Finance y Hyundai Motor India Captive Finance, integran los flujos de trabajo de aprobación dentro de las plataformas CRM de los concesionarios, elevando las tasas de vinculación de préstamos en el momento de la reserva del vehículo.

Los desarrollos recientes de la industria agudizaron estas dinámicas. La ofensiva de la temporada festiva de septiembre de 2025 vio a las CFNB combinar ofertas de comisión de procesamiento cero con débitos de cuotas mensuales mediante e-Mandato, capturando participación de cartera incremental de los bancos que carecían de agilidad similar. Las aclaraciones de co-préstamo de marzo de 2025 impulsaron a los bancos privados a aumentar las asignaciones para activos originados por CFNB, mitigando el riesgo de concentración de cartera. Los brazos cautivos de los OEM aprovecharon las ventanas de asociación de vehículos eléctricos de marzo de 2024 para suscribir pilotos de suscripción de baterías, convirtiendo el apoyo de subsidios en diferenciación competitiva dentro del mercado de préstamos automotrices de India.

La inversión en tecnología define el posicionamiento futuro. Los bancos líderes despliegan análisis de fraude impulsados por inteligencia artificial entrenados en conjuntos de datos de múltiples burós, reduciendo las tasas de incumplimiento en el primer pago. Las CFNB integran la telemetría de telemática en algoritmos de fijación de precios dinámicos para flotas de vehículos comerciales, recompensando la alta utilización con descuentos en intereses. Los agregadores de tecnología financiera ingieren flujos de facturas electrónicas del GST para ofrecer líneas de crédito precalificadas, atacando la fricción en los ciclos de capital de trabajo. Colectivamente, estas iniciativas elevan la elección del cliente y comprimen el arbitraje de diferenciales, anunciando una era en la que la competencia en datos y las asociaciones ecosistémicas superan al tamaño puro del balance en la dirección del cálculo competitivo del mercado de préstamos automotrices de India.

Líderes de la Industria de Préstamos Automotrices de India

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Múltiples fabricantes de automóviles e instituciones financieras lanzaron campañas integrales de financiamiento para la temporada festiva, señalando la alineación estratégica con los picos de demanda estacional y aumentando la velocidad de desembolso en el mercado de préstamos automotrices de India.

- Agosto de 2025: El RBI implementó directrices mejoradas de préstamo digital que exigen transparencia granular de comisiones y períodos de reflexión, reforzando la protección del consumidor y sosteniendo la confianza en el préstamo automotriz basado en aplicaciones.

- Julio de 2025: Las principales CFNB reportaron estabilización en los ratios de activos improductivos brutos en préstamos de vehículos, lo que refleja una suscripción prudente tras la pandemia y apoya perspectivas de márgenes más saludables para el mercado de préstamos automotrices de India.

- Marzo de 2025: El Banco de la Reserva de India emitió directrices actualizadas de co-préstamo que estipulan normas mínimas de retención y divulgación de tasas combinadas, catalizando el flujo de operaciones entre bancos y CFNB y ampliando la oferta de crédito.

Alcance del Informe del Mercado de Préstamos Automotrices de India

Un préstamo automotriz permite a un usuario tomar dinero prestado de un prestamista y utilizarlo para adquirir diferentes tipos de vehículos, que incluyen vehículos de pasajeros y comerciales. El préstamo se devuelve al emisor en forma de cuotas durante un período de tiempo con un monto de interés acordado.

El mercado de préstamos automotrices de India está segmentado por tipo de vehículo (vehículos de pasajeros, vehículos comerciales), por titularidad (vehículos nuevos, vehículos usados), usuario final (individual, empresa) y por proveedor de préstamo (bancos, OEM, cooperativas de crédito, otros proveedores de préstamo).

El informe ofrece tamaños de mercado y previsiones para el mercado de préstamos automotrices de India en valor (USD) para todos los segmentos anteriores.

| Bancos No Cautivos |

| Compañías Financieras No Bancarias (CFNB) |

| Brazos Financieros Cautivos de OEM |

| Otros Proveedores (Plataformas de Co-préstamo y Tecnología Financiera) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Vehículos Nuevos |

| Vehículos Usados |

| Punto de Venta en Concesionario |

| Préstamo Directo en Línea |

| Intermediarios y Mercados |

| Por Tipo de Proveedor de Préstamo | Bancos No Cautivos |

| Compañías Financieras No Bancarias (CFNB) | |

| Brazos Financieros Cautivos de OEM | |

| Otros Proveedores (Plataformas de Co-préstamo y Tecnología Financiera) | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Por Titularidad | Vehículos Nuevos |

| Vehículos Usados | |

| Por Canal de Distribución | Punto de Venta en Concesionario |

| Préstamo Directo en Línea | |

| Intermediarios y Mercados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de préstamos automotrices de India en 2026?

El tamaño del mercado de préstamos automotrices de India es de 46.330 millones de USD en 2026.

¿Qué tasa de crecimiento se prevé para el crédito de préstamos automotrices hasta 2031?

Se proyecta que los desembolsos agregados se expandirán a una CAGR del 6,62% entre 2026 y 2031.

¿Qué segmento de proveedor está creciendo más rápido?

Las CFNB lideran con una CAGR del 7,34%, impulsadas por una suscripción ágil y alcance en niveles 3/4.

¿Con qué rapidez se está expandiendo el financiamiento de vehículos usados?

Se prevé que los préstamos para vehículos usados aumenten a una CAGR del 8,39% durante 2026-2031 a medida que las plataformas organizadas profesionalizan el segmento.

¿Qué papel desempeña el marco del Agregador de Cuentas en el préstamo automotriz?

Permite el intercambio de datos en tiempo real, acortando los tiempos de aprobación y mejorando la segmentación del riesgo en todo el mercado de préstamos automotrices de India.

¿Por qué están ganando tracción los productos de financiamiento de vehículos eléctricos?

La alineación de subsidios de los OEM y los modelos de suscripción de baterías reducen los costos iniciales, alentando a más prestatarios a elegir vehículos eléctricos.

Última actualización de la página el: