Tamaño y Participación del Mercado de Préstamos para Vivienda en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

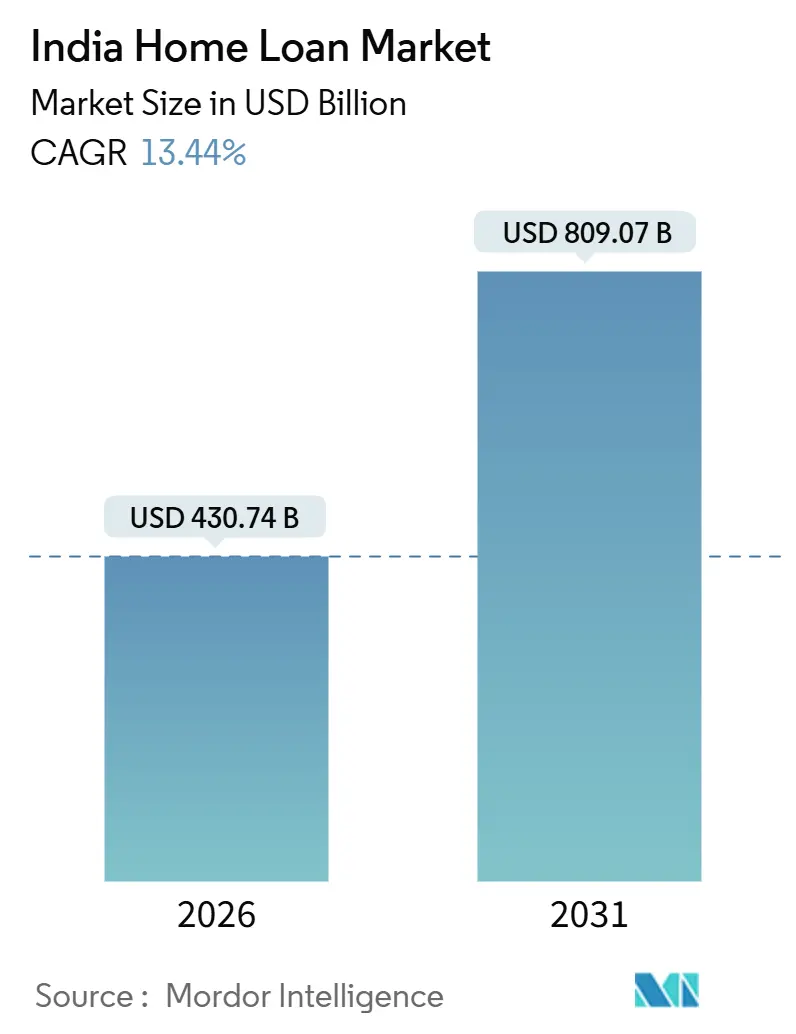

| Tamaño del Mercado (2026) | 430.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 809.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Vivienda en India por Mordor Intelligence

El tamaño del mercado de préstamos para vivienda en India ascendió a 430,74 miles de millones de USD en 2026 y se proyecta que alcance los 809,07 miles de millones de USD en 2031 a una CAGR del 13,44%. El mercado de préstamos para vivienda en India se impulsa por la rápida urbanización y la formación de viviendas que ahora se extiende mucho más allá de las metrópolis hacia las ciudades de Nivel 2 y Nivel 3, a medida que los centros de empleo se diversifican y las redes de transporte, agua y saneamiento se amplían. La flexibilización monetaria a lo largo de 2025 restauró la asequibilidad para los prestatarios principales cuando la tasa repo de política cayó al 5,25% en diciembre de 2025, y una inflación minorista moderada creó una ventana de crédito favorable tras un prolongado ciclo restrictivo[1]Fuente: Banco de la Reserva de India, "Declaraciones de Política Monetaria y Comunicados de Prensa," Banco de la Reserva de India, rbi.org.in.. La intensidad competitiva en el mercado de préstamos para vivienda en India ha escalado a medida que los bancos del sector público transmiten los recortes de tasas rápidamente a través de vínculos con referencias externas, mientras que los bancos privados y las Empresas Financieras No Bancarias (NBFC, por sus siglas en inglés) impulsan la incorporación digital y la velocidad de suscripción. El mercado de préstamos para vivienda en India consolida los avances tecnológicos provenientes de flujos de finanzas integradas y la evaluación crediticia algorítmica, que atraen a nuevos prestatarios sin historial crediticio y trabajadores por cuenta propia hacia hipotecas formales.

Conclusiones Clave del Informe

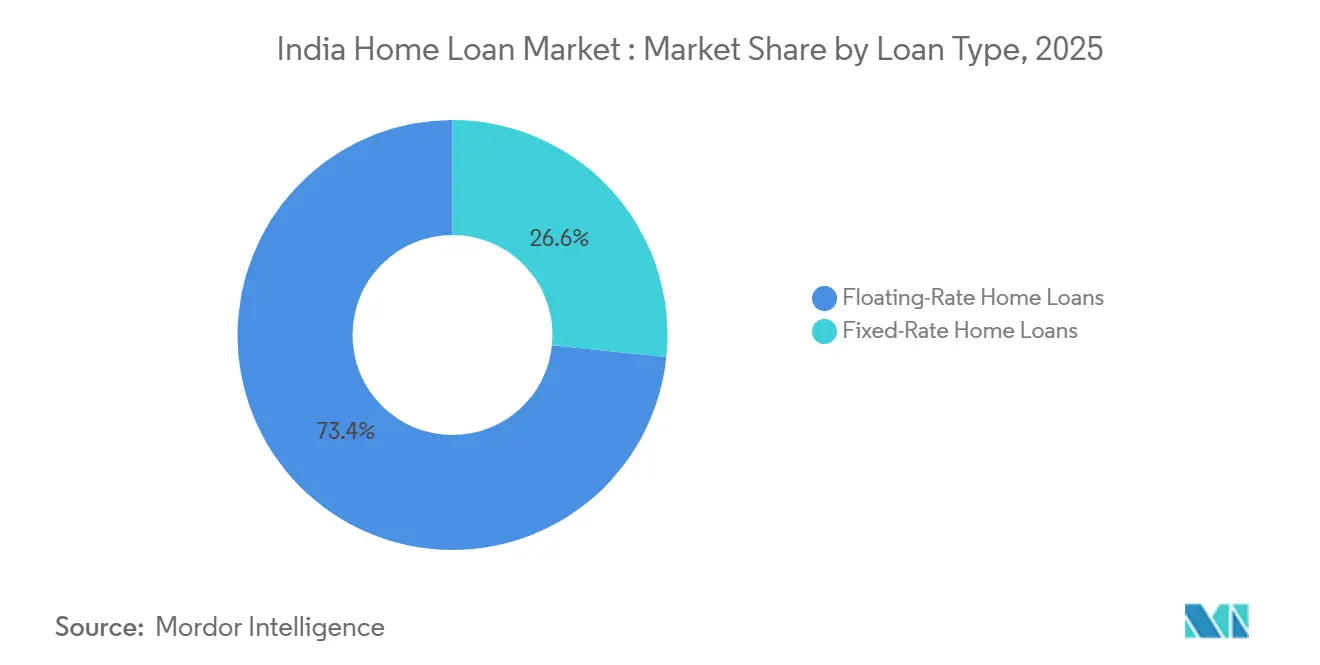

- Por tipo de préstamo, los préstamos a tasa variable lideraron con el 73,37% de la participación del mercado de préstamos para vivienda en India en 2025, mientras que los productos a tasa fija proyectan el crecimiento más rápido con una CAGR del 17,24% hasta 2031.

- Por tipo de proveedor, los bancos del sector público mantuvieron el 47,33% de la participación del mercado de préstamos para vivienda en India en 2025, mientras que las NBFC registraron la trayectoria de mayor crecimiento con un 18,38% hasta 2031.

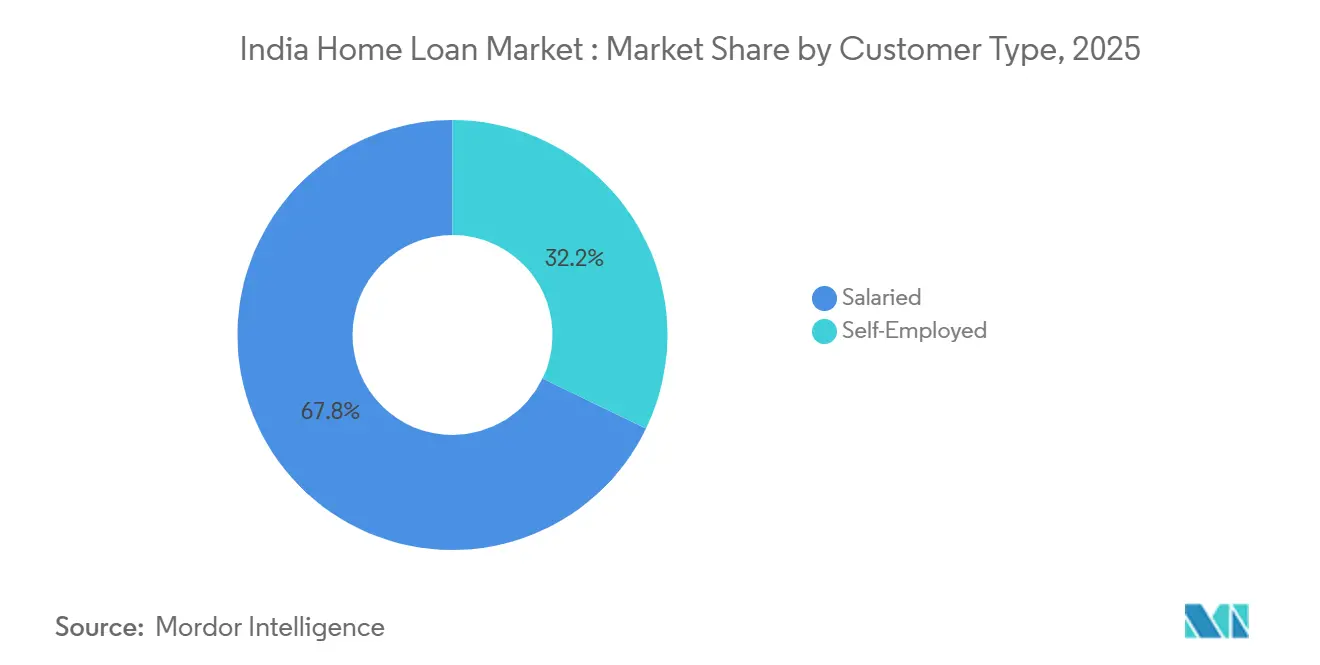

- Por tipo de cliente, los prestatarios asalariados representaron el 67,84% de la participación del mercado de préstamos para vivienda en India en 2025, mientras que los prestatarios por cuenta propia proyectan un crecimiento del 17,38% hasta 2031.

- Por participación en el subsidio de intereses, los préstamos no subsidiados mantuvieron el 71,37% de la participación del mercado de préstamos para vivienda en India en 2025, mientras que los beneficiarios del PMAY-CLSS se proyectan para expandirse al 16,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Préstamos para Vivienda en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración urbana acelerada hacia ciudades de Nivel 2 y Nivel 3 | +2.7% | A nivel nacional, con concentración en Uttar Pradesh, Bihar, Madhya Pradesh y Rajastán | Mediano plazo (2-4 años) |

| Aumento de los incentivos fiscales orientados a mujeres y tasas preferenciales | +0.9% | Maharashtra, Delhi, Haryana, Uttar Pradesh | Corto plazo (≤ 2 años) |

| Aumento del empleo en el sector formal y digitalización de nóminas | +3.1% | Centros urbanos como Bengaluru, Hyderabad, Pune y la Región de la Capital Nacional | Largo plazo (≥ 4 años) |

| Subsidios PMAY extendidos hasta 2027 | +3.5% | Todas las ciudades estatutarias con énfasis en los segmentos EWS/LIG/MIG | Corto a mediano plazo (≤ 3 años) |

| Distribución de finanzas integradas a través de plataformas de tecnología inmobiliaria | +1.4% | Metrópolis y ciudades de Nivel 1 con expansión hacia el Nivel 2 | Mediano plazo (2-4 años) |

| Datos de valoración de propiedades basados en satélites que reducen el riesgo de garantías | +0.8% | Clusters urbanos a nivel nacional con proyectos piloto de NBFC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Urbana Acelerada hacia Ciudades de Nivel 2 y Nivel 3

La migración está construyendo una cartera de viviendas duradera fuera de las grandes metrópolis, ya que las ciudades medianas se benefician de precios de terrenos más bajos y nodos de empleo en crecimiento. El mercado de préstamos para vivienda en India está siendo moldeado cada vez más por ciudades de tamaño mediano donde la inversión en capital bajo la Misión de Ciudades Inteligentes y AMRUT 2.0 está mejorando los servicios cívicos y apoyando la nueva formación de viviendas a precios accesibles. El mercado de préstamos para vivienda en India está viendo una tracción más rápida en los segmentos de tickets asequibles, sostenida por la incorporación digital que agiliza el proceso de Conozca a su Cliente (KYC, por sus siglas en inglés) y la verificación de ingresos, incluso para trabajadores por cuenta propia con documentación limitada. Los prestamistas y plataformas que utilizan historiales de transacciones UPI y la agregación de estados de cuenta bancarios reducen la fricción para los hogares emprendedores en los clusters de Nivel 3, elevando así las tasas de conversión para hipotecas de ticket bajo y medio.

Subsidios PMAY Extendidos hasta 2027

El apoyo de política a través de PMAY-Urban 2.0 está ampliando el embudo de hipotecas asequibles a medida que los estados implementan reformas sobre el impuesto de actos jurídicos documentados, el índice de aprovechamiento del suelo (FAR) y las aprobaciones para acelerar la oferta. Para diciembre de 2025, la tracción de sanciones bajo las nuevas directrices había tomado fuerza, y los estados se estaban alineando con reformas condicionales diseñadas para reducir los costos de construcción y aumentar la producción de unidades para los segmentos EWS, LIG y MIG[2]Fuente: Pradhan Mantri Awas Yojana Urban, "Directrices Operativas de PMAY-U 2.0," Ministerio de Vivienda y Asuntos Urbanos, pmay-urban.gov.in. El mercado de préstamos para vivienda en India se beneficia de un camino hacia el crédito simplificado, ya que el Banco Nacional de Vivienda (NHB, por sus siglas en inglés) amplió la red de prestamistas y permitió una transferencia más rápida del subsidio a los prestatarios a través de los socios de préstamo primario. El efecto desbordamiento de PMAY-Gramin agrega un efecto de cartera cuando los migrantes hacen la transición hacia la vivienda urbana, reforzando la demanda de nivel de entrada en los mercados de las ciudades periféricas.

Aumento del Empleo en el Sector Formal y Digitalización de Nóminas

La creación formal de empleo y la infraestructura de verificación de ingresos están ampliando la elegibilidad hipotecaria a escala, especialmente para los trabajadores asalariados en centros urbanos. Las incorporaciones netas al EPFO en el ejercicio fiscal 25, junto con la digitalización de nóminas y los sistemas de e-KYC, han respaldado una toma de decisiones crediticias más ágil para los segmentos asalariados que típicamente obtienen diferenciales más bajos en comparación con sus pares trabajadores independientes. Los ingresos mensuales promedio de los trabajadores con salario regular fueron más altos en el segundo trimestre del ejercicio fiscal 25, lo que mejoró la capacidad de servicio de la deuda y las tasas de aceptación para los perfiles prime. El mercado de préstamos hipotecarios en India también se beneficia de una base de servicios en expansión en los centros de tecnología de la información, finanzas y servicios profesionales, donde las nóminas estables anclan un comportamiento de pago estable en las carteras hipotecarias. Los avances paralelos en la suscripción para prestatarios independientes, incluidos los modelos que se basan en indicadores de flujo de caja y rastros digitales, están cerrando la brecha de tasas y desbloqueando nuevas originaciones.

Distribución de Finanzas Integradas a través de Plataformas de Tecnología Inmobiliaria

Los portales inmobiliarios han integrado procesos de financiamiento que permiten a los compradores verificar su elegibilidad, comparar tasas y recibir preaprobaciones dentro de una única interfaz. El mercado de préstamos para vivienda en India está experimentando originaciones significativas a través de canales integrados, ya que los mercados de múltiples prestamistas presentan ofertas de bancos y compañías financieras de vivienda en el punto de descubrimiento de propiedades. Los actores del sector proptech aplican herramientas de valoración automatizada y verificaciones crediticias de nivel bancario para acortar el tiempo hasta la aprobación y dirigir a los prestatarios hacia los productos de prestamistas más adecuados. Los reguladores han reforzado la adopción segura al exigir que las aplicaciones de préstamos digitales operen únicamente con entidades reguladas y al avanzar en la interoperabilidad para la portabilidad del crédito. Estos pasos mejoran la transparencia, contienen el riesgo de conducta indebida y consolidan la confianza del cliente, lo que respalda un crecimiento sostenido liderado por canales digitales en el mercado de préstamos hipotecarios en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad continua de la tasa de política monetaria | -1.8% | A nivel nacional con retraso en la transmisión en carteras vinculadas al MCLR | Corto plazo (≤ 2 años) |

| Aumento de las insolvencias de promotores inmobiliarios que retrasan la entrega de posesión | -2.1% | Región de la Capital Nacional, Región Metropolitana de Bombay, Bengaluru, Hyderabad | Mediano plazo (2-4 años) |

| Ambigüedades no resueltas en los títulos de propiedad en la India periurbana | -0.9% | Cinturones periurbanos de ciudades de Nivel 2 y Nivel 3 con tenencias fragmentadas | Largo plazo (≥ 4 años) |

| Exclusiones por riesgo climático en distritos propensos a inundaciones | -0.6% | Cinturones costeros y ribereños en Karnataka, Kerala, Bengala Occidental y Assam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Continua de la Tasa de Política Monetaria

El ciclo de tasas ofreció alivio en 2025 cuando la tasa repo de política alcanzó el 5,25% en diciembre, aunque el panorama a corto plazo presenta riesgos bidireccionales que pueden perturbar las expectativas de los prestatarios. El mercado de préstamos para vivienda en India enfrenta una transmisión desigual en las carteras heredadas, ya que los préstamos vinculados al MCLR se ajustan con un retraso en comparación con los productos vinculados a la tasa repo que se reprecian más rápidamente. La refinanciación ha aumentado a medida que los prestatarios migran hacia referencias externas para obtener beneficios más rápidos, lo que genera rotación y presión sobre los márgenes entre los prestamistas. Los productos a tasa fija ofrecen certeza en las cuotas mensuales (EMI), pero han conllevado una prima, lo que modera la demanda cuando la trayectoria futura de las tasas es incierta para los hogares con presupuestos ajustados. El reprecio y los ajustes de diferenciales de los prestamistas continúan evolucionando con la orientación regulatoria, lo que ayuda a mejorar la transparencia en el mercado de préstamos para vivienda en India, aunque las brechas en la transmisión tardan tiempo en cerrarse.

Aumento de las Insolvencias de Promotores Inmobiliarios que Retrasan la Entrega de Posesión

Una alta proporción de casos inmobiliarios bajo insolvencia permanece sin resolver más allá de los plazos legales, lo que prolonga la espera para la entrega de posesión y aumenta el estrés de los prestatarios. Los compradores de vivienda pueden enfrentarse simultáneamente al pago de alquiler y cuotas mensuales (EMI), y los prestamistas deben provisionar por el estrés cuando la ejecución del proyecto es incierta. Los órganos judiciales han destacado retrasos graves en casos emblemáticos, y los tribunales han intervenido para salvaguardar los activos mientras avanza la resolución. Las mejoras en el proceso ahora exigen informes tempranos sobre los derechos de desarrollo e involucran a los reguladores más de cerca en los procedimientos de los comités, lo que mejora la supervisión de la viabilidad de los proyectos. Las normas de fideicomiso bajo la Ley de Bienes Raíces están diseñadas para reducir la desviación de fondos y proteger la finalización de los proyectos, aunque la solidez de la aplicación varía entre los contextos heredados y estatales, lo que el mercado de préstamos para vivienda en India debe considerar en la suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Préstamo: Los Productos a Tasa Fija Ganan Impulso

Los productos de tasa variable dominaron con el 73,37% de la participación del mercado de préstamos hipotecarios en India en 2025, ya que los prestatarios favorecieron la transmisión transparente y rápida de la tasa repo. Los préstamos a tasa fija son la opción de más rápido crecimiento con una CAGR proyectada del 17,24% hasta 2031, ya que muchos hogares buscan certeza en las cuotas mensuales (EMI) a corto plazo tras amplias oscilaciones de tasas. El mercado de préstamos hipotecarios en India ha ampliado las variantes híbridas que mantienen la tasa durante los primeros años y luego se reajustan a un índice de referencia variable para combinar previsibilidad y potenciales ahorros futuros. Los diferenciales de precios en los préstamos a tasa fija se mantienen más altos para reflejar el riesgo de duración y de reajuste de precios, aunque la demanda persiste entre los perfiles con presupuestos de flujo de caja rígidos. Bajaj Housing Finance ha ofrecido un producto a tasa fija a 3 años que apunta a esta necesidad de estabilidad al inicio del plazo.

Las ofertas a tasa fija típicamente se convierten a tasa variable después de un período fijo, lo que hace que los mecanismos de reajuste claros sean fundamentales para los resultados del cliente. El mercado de préstamos para vivienda en India también está viendo mejoras en las divulgaciones sobre reajustes de tasas y revisiones de diferenciales, lo que reduce la confusión del cliente en el momento del cambio. El segmento de tasa fija atrae a prestatarios asalariados que anclan los presupuestos del hogar en desembolsos mensuales predecibles a lo largo de largos períodos de amortización. Los préstamos a tasa variable siguen siendo la opción predeterminada preferida para los prestatarios que esperan tasas de política benignas o que desean una transmisión más rápida de cualquier flexibilización. En conjunto, estas opciones permiten a los hogares alinear el riesgo hipotecario con su visibilidad de ingresos, lo que respalda un mercado de préstamos para vivienda en India más resiliente a lo largo del ciclo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Proveedor: Las NBFC Capturan la Cuota de Trabajadores por Cuenta Propia mientras los Bancos del Sector Público Dominan el Flujo Asalariado

Los bancos del sector público retuvieron el 47,33% en 2025, lo que refleja la rápida transmisión de los precios vinculados a la tasa repo y la capacidad de atender la demanda asalariada a escala. El mercado de préstamos para vivienda en India también ha visto un fuerte crecimiento de las NBFC que se especializan en la suscripción para trabajadores por cuenta propia y documentación flexible con la correspondiente prima de tasa. State Bank of India orientó su cartera de préstamos para vivienda a superar los 10 billones de INR (120,5 miles de millones de USD) en el ejercicio fiscal 2026, con sólidos indicadores de calidad de activos que respaldan la defensa continua de su cuota de mercado. Los bancos privados permanecen activos en los segmentos prime y cercanos al prime, utilizando una incorporación digital rápida y la toma de decisiones para acelerar los desembolsos. El panorama de proveedores ancla por tanto un flujo equilibrado de demanda asalariada y por cuenta propia dentro del mercado de préstamos para vivienda en India.

Las NBFC están posicionadas para superar al sistema en los casos en que la suscripción debe interpretar ingresos irregulares a través de análisis de transacciones y evaluación de campo. Las Empresas de Financiamiento de Vivienda (HFC, por sus siglas en inglés) especializadas han profundizado su presencia en tickets por debajo de 25 lakh INR, lo que se alinea bien con el comprador de nivel de entrada en ciudades más pequeñas y cinturones periurbanos. El mercado de préstamos para vivienda en India se beneficia de iniciativas de liquidez como la refinanciación del NHB y los conductos de titulización que reducen el costo de financiamiento de los fondos en cumplimiento. Las normas de gobernanza y divulgación bajo la Ley de Bienes Raíces (RERA) mejoran la comparabilidad entre prestamistas, aunque las estructuras de costo de capital difieren entre los modelos bancarios y de NBFC. Esta diversidad de fortalezas de los proveedores apoya una mejor adecuación del segmento para los prestatarios, lo cual es positivo para la penetración a largo plazo en el mercado de préstamos para vivienda en India.

Por Tipo de Cliente: La CAGR de los Trabajadores por Cuenta Propia Triplica el Crecimiento de los Asalariados gracias a la Suscripción Habilitada por Tecnología Financiera

Los prestatarios asalariados representaron el 67,84% de las cuentas en 2025, ya que la verificación automatizada de ingresos y los sistemas de KYC electrónico comprimen el tiempo de aprobación para los perfiles convencionales. La asignación del tamaño del mercado de préstamos para vivienda en India a los prestatarios asalariados sigue siendo grande porque los registros de nóminas y la documentación del empleador reducen el riesgo percibido en la suscripción. Se proyecta que los prestatarios por cuenta propia crezcan al 17,38% hasta 2031, lo que equivale a aproximadamente el triple del ritmo del crecimiento asalariado, dados los avances en el modelado crediticio basado en datos. Las incorporaciones a la EPFO y los mayores ingresos mensuales promedio de 21.103 INR (254,3 USD) en el segundo trimestre del ejercicio fiscal 2025 mejoraron el margen de asequibilidad para muchas familias asalariadas. El mercado de préstamos para vivienda en India también está viendo cómo los diferenciales de tasas para los trabajadores por cuenta propia se reducen en algunos prestamistas que utilizan indicadores de flujo de caja y análisis de dispositivos para suscribir flujos de ingresos volátiles.

Las plataformas y los prestamistas están ofreciendo flexibilidad de pago que se adapta mejor al ritmo de ingresos de los autónomos y microempresarios. Este cambio fomenta la formalización y traslada a los prestatarios del crédito informal hacia productos seguros y de amortización dentro del mercado de préstamos para vivienda en India. Las NBFC con sólidas capacidades de verificación de campo y abastecimiento local son particularmente efectivas en este segmento. La mejora en la documentación a través de los datos del impuesto sobre bienes y servicios (GST) y la agregación de estados de cuenta bancarios ha reducido las tasas de rechazo para los perfiles viables de trabajadores por cuenta propia. Estas mejoras están ampliando la inclusión y elevando la base total direccionable sin comprometer el cumplimiento normativo en el mercado de préstamos para vivienda en India.

Por Participación en el Esquema de Subsidio de Intereses: El Relanzamiento de PMAY 2.0 Impulsa la CAGR de los Préstamos Subsidiados al 16,44%

Los préstamos no subsidiados representaron el 71,37% en 2025, mientras que los beneficiarios del PMAY-CLSS representaron el 28,63% de las cuentas y se proyecta que se expandirán a un 16,44% hasta 2031. El tamaño del mercado de préstamos para vivienda en India vinculado a los segmentos elegibles para subsidio se beneficia de la asignación de INR 2,50 billones (USD 30.100 millones) del PMAY-Urbano 2.0 y del diseño de subsidio de intereses que reduce la carga en los primeros plazos para las familias de ingresos bajos y medios. El NHB firmó memorandos de entendimiento con una amplia base de prestamistas y desembolsó subsidios en los primeros meses del esquema tras su relanzamiento, lo que señala un impulso en la ejecución. Los estados han adoptado reformas de derechos de timbre y de índice de área de piso (FAR) para alinear los incentivos, lo que reduce los umbrales de equilibrio de los proyectos y crea una oferta más conforme y susceptible de hipoteca. La asistencia del PMAY-Gramin de hasta INR 2,2 lakh (USD 2.700) por unidad en estados seleccionados apoya la vivienda rural que puede alimentar la eventual migración urbana y la demanda formal de hipotecas.

El mercado de préstamos hipotecarios en India registra una concentración de la adopción del PMAY en las bandas MIG-I y EWS/LIG, donde el alivio en las cuotas mensuales (EMI) es más significativo para los presupuestos del hogar. Los montos de los préstamos en estos segmentos tienden a ser modestos y se alinean con la disponibilidad de unidades en micro-mercados periféricos donde los costos de terreno e infraestructura son más bajos. Un seguimiento más sólido mediante geolocalización y monitoreo digital aumenta la integridad del subsidio y reduce las filtraciones. El apoyo presupuestario continuo y el fortalecimiento de capacidades en la red de socios prestamistas primarios siguen siendo importantes para sostener la trayectoria de crecimiento proyectada. Estos elementos en conjunto sustentan un canal de asequibilidad duradero dentro del mercado de préstamos hipotecarios en India.

Análisis Geográfico

Los bancos del sector público tienen una fuerte presencia en el Norte de habla hindi con una densidad de sucursales significativa en Uttar Pradesh, Bihar, Madhya Pradesh y Rajastán, lo que se alinea con la ola actual de urbanización de Nivel 2 y Nivel 3. Uttar Pradesh avanzó para resolver los cuellos de botella heredados en los títulos de propiedad a través de la regularización de millones de parcelas, lo que amplía la elegibilidad hipotecaria para los hogares previamente excluidos. Las sanciones PMAY-Urban continúan ganando impulso en los estados del norte, apoyando la nueva oferta en ciudades estatutarias y fomentando la primera propiedad. El mercado de préstamos para vivienda en India está viendo, por tanto, una contribución geográfica más equilibrada de los corredores de crecimiento más allá de las principales metrópolis, a medida que los programas y las reformas de títulos expanden el conjunto de prestatarios bancables.

Maharashtra, Karnataka y Tamil Nadu sostienen grandes reservas de solicitantes asalariados en las principales ciudades con anclajes en los sectores de tecnología, manufactura y servicios. El mercado de préstamos para vivienda en India se beneficia de la formación estable de nóminas en Bengaluru, Hyderabad, Pune y Bombay, lo que ayuda a mantener las tasas de morosidad bajas mientras los mercados laborales permanecen robustos. La regularización del impuesto de actos jurídicos documentados y los títulos en los cinturones periurbanos mejoraron la confianza en las transacciones y liberaron la oferta latente en estos estados. En Bombay, los registros de viviendas alcanzaron un nuevo máximo en 2025 con mayor actividad en los segmentos de ticket más bajo que se adaptan a los compradores por primera vez, incluso cuando una pequeña proporción de transacciones de lujo también creció. El mercado de préstamos para vivienda en India continúa integrando la valoración basada en satélites y la diligencia debida remota en estos densos clusters urbanos para acelerar la suscripción sin comprometer los controles de riesgo.

Los estados costeros y propensos a inundaciones como Karnataka, Kerala y Assam reflejan un mayor riesgo climático en la suscripción a través de verificaciones más estrictas de propiedad y seguro. Los prestamistas calibran los límites de la relación préstamo-valor (LTV) y el rigor de la documentación para los distritos expuestos al clima para proteger la calidad de las garantías en el mercado de préstamos para vivienda en India. La digitalización de títulos bajo programas como SVAMITVA y proyectos de mapeo urbano como NAKSHA ayudan a los prestamistas a verificar activos y limitar los retrasos durante la diligencia debida. Los foros de política regional y los cónclaves de prestamistas se han centrado en la inclusión del Noreste y la conectividad impulsada por infraestructura para extender el financiamiento formal de vivienda más profundamente en las áreas con menor penetración. Estos esfuerzos ayudan a alinear el riesgo, el acceso y la infraestructura de una manera que apoya la diversificación regional a largo plazo en el mercado de préstamos para vivienda en India.

Panorama Competitivo

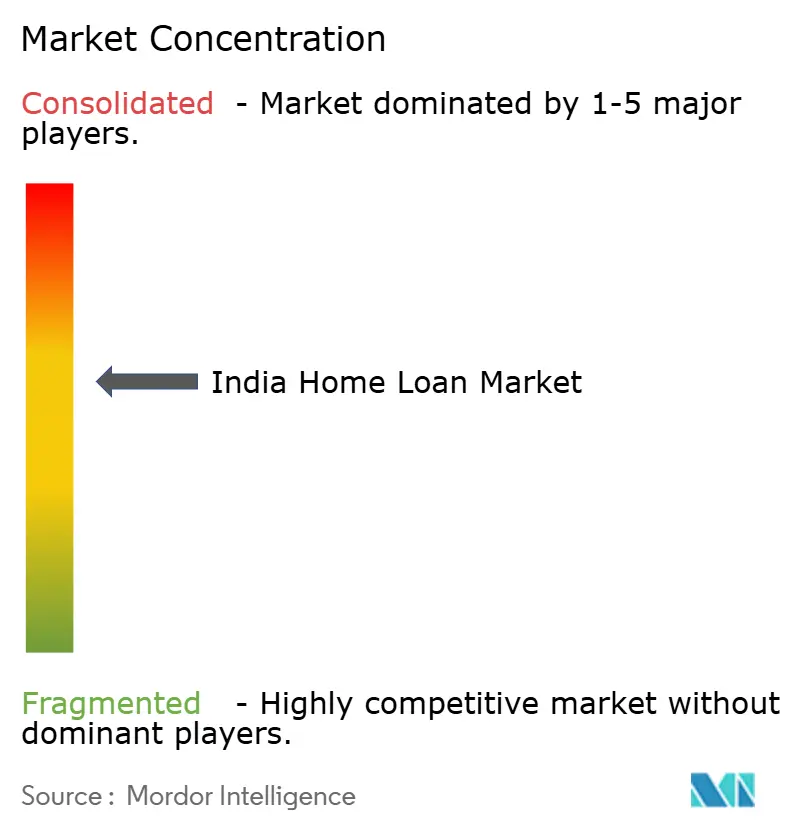

El mercado de préstamos para vivienda en India muestra una concentración moderada, con grandes bancos públicos y privados y empresas establecidas de financiamiento de vivienda que en conjunto mantienen la mayoría de las hipotecas vigentes. State Bank of India sigue siendo el líder del sistema con una cartera de préstamos para vivienda orientada a superar los 10 billones de INR (120,5 miles de millones de USD) en el ejercicio fiscal 2026 y una calidad de activos que respalda la continuación a escala[3]Fuente: State Bank of India, "Cartera de Préstamos para Vivienda y Orientaciones," State Bank of India, sbi.co.in. La franquicia combinada de HDFC Bank, tras su fusión con HDFC Ltd, amplió la distribución y el potencial de venta cruzada en una amplia base de clientes minoristas. El mercado de préstamos para vivienda en India también es competitivo en el punto de descubrimiento de propiedades, con socios de finanzas integradas que dirigen a los prestatarios hacia mercados de múltiples prestamistas para la preaprobación y la comparación de tasas. Los prestamistas continúan diferenciándose en velocidad, simplicidad y transparencia digital para disputar la cuota de mercado en los micromercados prioritarios.

La suscripción impulsada por tecnología ha pasado de proyectos piloto a una adopción a escala en toda la cadena de valor. Los modelos de valoración automatizada utilizan imágenes satelitales y aéreas para acelerar las verificaciones de garantías y reducir la exposición al fraude, lo que ayuda a reducir el tiempo de respuesta en los mercados urbanos ocupados. El mercado de préstamos para vivienda en India también se beneficia de iniciativas de titulización y refinanciación que profundizan la liquidez para los originadores que mantienen un sólido servicio y cumplimiento. Los nuevos actores han lanzado asistentes de originación habilitados con inteligencia artificial (IA) y se han expandido hacia los segmentos menos atendidos con normas de documentación personalizadas. Juntas, estas inversiones en datos, mapeo y automatización de procesos elevan la consistencia en los resultados de suscripción en todos los perfiles de prestatarios.

Los movimientos estratégicos continúan entre los actores establecidos y los competidores emergentes. La oferta pública inicial (OPI) de Bajaj Housing Finance en 2024 recaudó 781 millones de USD y evidenció el apetito de los inversores por originadores bien capitalizados con fortalezas en la prestación digital[4]Fuente: Bajaj Housing Finance, "Características del Producto de Préstamo para Vivienda a Tasa Fija," Bajaj Housing Finance, bajajhousingfinance.in. La Empresa de Desarrollo de Títulos de Hipoteca Respaldados por Activos Residenciales (RMBS, por sus siglas en inglés) establecida por el NHB completó una primera emisión y cotización de valores respaldados por hipotecas que puede ayudar a estandarizar las estructuras de los acuerdos y el acceso a la financiación. Estos pasos apoyan una participación más amplia y la diversidad de financiamiento en el mercado de préstamos para vivienda en India, mientras se mantienen las salvaguardas regulatorias.

Líderes de la Industria de Préstamos para Vivienda en India

State Bank of India

HDFC Ltd / HDFC Bank

LIC Housing Finance

ICICI Bank

Axis Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: PMAY-U 2.0 sancionó 1,41 lakh de viviendas adicionales en 14 estados con énfasis en hogares de mujeres, castas registradas (SC) y otras clases atrasadas (OBC) bajo la asignación de 2,50 billones de INR (30,1 miles de millones de USD).

- Septiembre de 2025: Bajaj Housing Finance recaudó 781 millones de USD en la mayor oferta pública inicial (OPI) de India en 2024, con una fuerte suscripción y planes para ampliar la capacidad de préstamos asequibles.

- Mayo de 2025: Warburg Pincus adquirió el 100% de Shriram Housing Finance por 4.757 crore de INR (0,6 miles de millones de USD) para escalar el crédito hipotecario orientado a la vivienda asequible.

- Diciembre de 2025: State Bank of India orientó su cartera de préstamos para vivienda a superar los 10 billones de INR (120,5 miles de millones de USD) en el ejercicio fiscal 2026, respaldado por un sólido crecimiento y una calidad de activos estable.

Alcance del Informe del Mercado de Préstamos para Vivienda en India

El mercado de préstamos para vivienda es el sector financiero donde los prestamistas otorgan préstamos para comprar o construir propiedades residenciales. Implica el préstamo y la captación de fondos para individuos o hogares que buscan asistencia financiera para comprar una casa, apartamento o terreno con fines residenciales. El Mercado de Préstamos para Vivienda de India está segmentado Por Tipo de Cliente (Asalariados, Trabajadores por Cuenta Propia), Por Fuente (Bancos y Empresas de Financiamiento de Vivienda), Por Tasa de Interés (Tasa Fija y Tasa Variable) y Por Plazo (hasta 5 años, 6 a 10 años, 11 a 24 años y 25 a 30 años). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Préstamos para Vivienda a Tasa Fija |

| Préstamos para Vivienda a Tasa Variable |

| Bancos del Sector Público |

| Bancos del Sector Privado |

| Empresas de Financiamiento de Vivienda (HFC) |

| Empresas Financieras No Bancarias (NBFC) |

| Asalariados |

| Trabajadores por Cuenta Propia |

| Beneficiarios del PMAY-CLSS |

| Préstamos No Subsidiados |

| Por Tipo de Préstamo (Valor) | Préstamos para Vivienda a Tasa Fija |

| Préstamos para Vivienda a Tasa Variable | |

| Por Tipo de Proveedor (Valor) | Bancos del Sector Público |

| Bancos del Sector Privado | |

| Empresas de Financiamiento de Vivienda (HFC) | |

| Empresas Financieras No Bancarias (NBFC) | |

| Por Tipo de Cliente | Asalariados |

| Trabajadores por Cuenta Propia | |

| Por Participación en el Esquema de Subsidio de Intereses (Valor) | Beneficiarios del PMAY-CLSS |

| Préstamos No Subsidiados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de préstamos para vivienda en India?

El tamaño del mercado de préstamos para vivienda en India es de 430,74 miles de millones de USD en 2026 y se proyecta que alcance los 809,07 miles de millones de USD en 2031 con una CAGR del 13,44%.

¿Qué tipo de préstamo está creciendo más rápido en el mercado de préstamos para vivienda en India?

Se proyecta que las hipotecas a tasa fija crezcan más rápido con un 17,24% hasta 2031, aunque los productos a tasa variable siguen siendo los más grandes por participación en 2025.

¿Cómo influyen los subsidios gubernamentales en la demanda del mercado de préstamos para vivienda en India?

PMAY-Urban 2.0 reduce las cuotas mensuales (EMI) para los prestatarios elegibles con un subsidio de intereses de hasta 1,80 lakh de INR, y se espera que el segmento CLSS se expanda al 16,44% hasta 2031.

¿Qué grupos de proveedores lideran el mercado de préstamos para vivienda en India y por qué?

Los bancos del sector público mantuvieron el 47,33% en 2025 debido a la rápida transmisión de tasas, mientras que las NBFC están creciendo más rápido al especializarse en la suscripción para trabajadores por cuenta propia.

¿Qué política continúa impulsando la demanda de vivienda asequible?

El programa de subsidios Pradhan Mantri Awas Yojana, extendido hasta 2027, ofrece subvenciones de intereses de hasta el 6,5%, mejorando la asequibilidad.

¿Cuáles son los principales riesgos para el crecimiento en el mercado de préstamos para vivienda en India?

La volatilidad de la tasa de política monetaria y los retrasos por insolvencias de promotores inmobiliarios siguen siendo los riesgos más prominentes, con medidas regulatorias que mejoran la transparencia y la transmisión con el tiempo.

Última actualización de la página el: