Tamaño y Participación del Mercado de Banca Privada en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

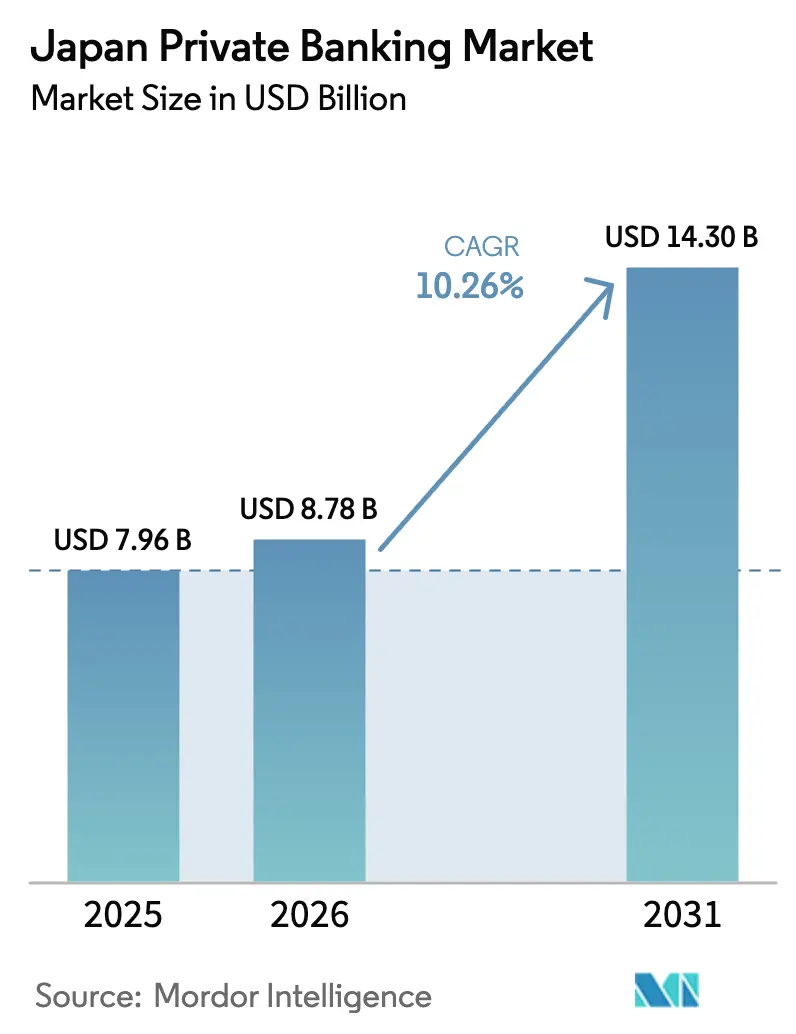

| Tamaño del mercado en el año base (2025) | 7.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Privada en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de banca privada en Japón crezca de USD 7,96 mil millones en 2025 a USD 8,78 mil millones en 2026 y se prevé que alcance USD 14,3 mil millones en 2031 a una CAGR del 10,26% durante 2026-2031. Esta expansión está impulsada por la transferencia intergeneracional de riqueza sin precedentes del país, la desregulación incremental de los servicios fiduciarios, la creciente innovación digital y el aumento de las valoraciones bursátiles que incrementan los activos invertibles. Las ventajas de escala de los mayores bancos fiduciarios nacionales, la creciente demanda de soluciones integrales de sucesión y la rápida aparición de plataformas de asesoramiento habilitadas por API están amplificando la intensidad competitiva. Al mismo tiempo, las entidades extranjeras están ampliando sus oficinas locales para atender a clientes de ultra alto patrimonio neto (UHNW) que buscan diversificación transfronteriza, mientras que los bancos nacionales profundizan en flujos de ingresos basados en comisiones para compensar la presión sobre los márgenes. Las oportunidades estructurales se concentran en la sucesión patrimonial, los mandatos discrecionales y las herramientas de asesoramiento digital que amplían el acceso a productos especializados.

Conclusiones Clave del Informe

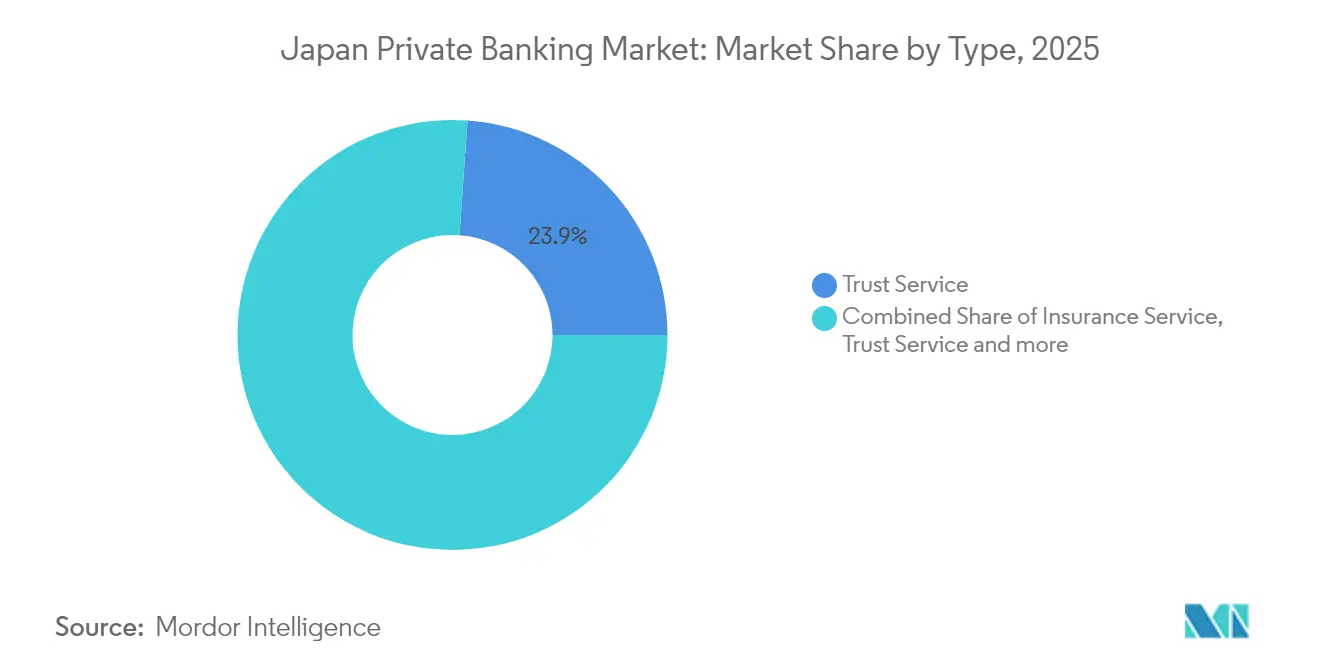

- Por tipo, el servicio fiduciario mantuvo el 23,89% de la participación del mercado de banca privada en Japón en 2025, mientras que se prevé que la consultoría inmobiliaria avance a una CAGR del 8,22% hasta 2031.

- Por aplicación, el segmento personal controló el 30,45% de la participación del mercado de banca privada en Japón en 2025 y progresa a una CAGR del 5,75% hasta 2031.

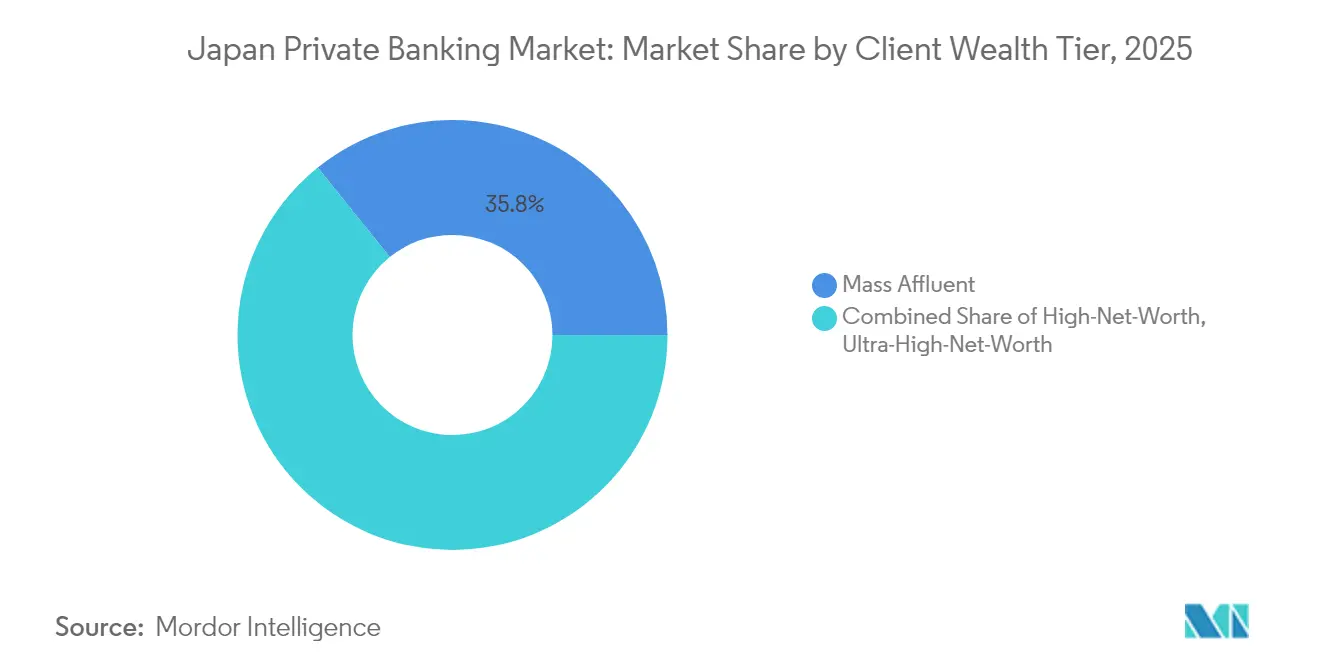

- Por nivel de riqueza del cliente, los clientes de masa pudiente representaron el 35,78% de la participación del mercado de banca privada en Japón en 2025, mientras que se prevé que los clientes de alto patrimonio neto se expandan a una CAGR del 6,95%.

- Por geografía, Kansai lideró el 25,35% de la participación del mercado de banca privada en Japón en 2025; Kanto está preparado para una CAGR del 6,05% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Banca Privada en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que impulsa la transferencia intergeneracional de riqueza | +3.2% | Nacional, concentrado en Kanto y Kansai | Largo plazo (≥ 4 años) |

| Desregulación de los servicios fiduciarios bajo el Código de Gestión Responsable de Inversiones de Japón | +2.1% | Nacional, adopción temprana en el área metropolitana de Tokio | Mediano plazo (2-4 años) |

| Transformación digital de plataformas de gestión de patrimonio (API, asesoramiento robotizado) | +1.8% | Nacional, centros urbanos a la vanguardia | Corto plazo (≤ 2 años) |

| Alza de las valoraciones bursátiles que impulsa el crecimiento de activos de clientes pudientes | +1.4% | Nacional, región de Kanto como principal beneficiaria | Mediano plazo (2-4 años) |

| Reformas de gobernanza corporativa que desencadenan eventos de liquidez ejecutiva | +1.0% | Nacional, empresas cotizadas en la Bolsa de Valores de Tokio | Mediano plazo (2-4 años) |

| Tokenización de bienes raíces en el área metropolitana de Tokio que habilita nuevos productos de banca privada | +0.8% | Región de Kanto, con desbordamiento hacia los principales centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transferencia de Riqueza por el Envejecimiento de la Población

La transición demográfica de Japón está creando el mayor evento de transferencia intergeneracional de riqueza del mundo, con USD 2,21 billones (330 billones de yenes) en activos que se espera cambien de manos antes de 2030, a medida que los baby boomers transfieren su patrimonio a las generaciones más jóvenes. Esta transferencia representa aproximadamente el 60% del PIB de Japón y está concentrada en hogares con activos invertibles que superan los USD 670.000 (100 millones de yenes), creando una base natural de clientes para los servicios de banca privada. La complejidad del sistema japonés de impuesto sobre sucesiones, que impone tasas de hasta el 55% sobre patrimonios que superan los USD 4,02 millones (600 millones de yenes), está impulsando la demanda de planificación fiscal sofisticada y estructuras fiduciarias. Los cambios legislativos recientes que amplían el período de recuperación del impuesto sobre sucesiones de 3 a 7 años para los residentes en el extranjero amplifican aún más la necesidad de servicios profesionales de estructuración patrimonial. Los cambios culturales son igualmente significativos: datos del Instituto de Investigación Nomura muestran que el 64,6% de los herederos de empresas no tienen intención de hacerse cargo de las empresas familiares, lo que hace necesarias estrategias alternativas de sucesión a través de canales de banca privada.

Desregulación de los Servicios Fiduciarios bajo el Código de Gestión Responsable de Inversiones de Japón

Las enmiendas de 2024 de la Agencia de Servicios Financieros al Código de Gestión Responsable de Inversiones de Japón están desmantelando las barreras tradicionales entre la gestión de activos y los servicios de asesoramiento, permitiendo que los bancos privados ofrezcan soluciones patrimoniales más integradas. Estas reformas permiten a las instituciones ofrecer gestión discrecional de inversiones junto con los servicios bancarios tradicionales, creando nuevas fuentes de ingresos y mejorando los resultados para los clientes mediante una gestión integral de carteras[1]Fuente: Agencia de Servicios Financieros, "Reforma del Código de Gestión Responsable de Inversiones y Servicios Fiduciarios de Japón," fsa.go.jp. La desregulación beneficia especialmente a los bancos fiduciarios como Sumitomo Mitsui Trust, que ahora pueden aprovechar su experiencia fiduciaria en segmentos de clientes más amplios sin restricciones regulatorias. Las métricas de adopción temprana muestran un crecimiento del 23% interanual en los mandatos discrecionales entre los principales bancos privados en 2024, con una compresión media de comisiones de 15 puntos básicos a medida que se intensifica la competencia. Esta evolución regulatoria alinea a Japón con las mejores prácticas globales en gestión de patrimonio, manteniendo al mismo tiempo sólidos estándares de protección al inversor mediante requisitos de divulgación reforzados.

Transformación Digital de Plataformas de Gestión de Patrimonio (API, Asesoramiento Robotizado)

La adopción tecnológica en el sector de banca privada de Japón se aceleró drásticamente tras la adquisición de WealthNavi por parte de MUFG por USD 660 millones en 2024, validando el modelo de asesoramiento robotizado para los inversores japoneses pudientes. El Fondo ROBOPRO insignia de WealthNavi alcanzó USD 670 millones (100 mil millones de yenes) en activos bajo gestión en 18 meses desde su lanzamiento, generando retornos del 39% y demostrando una sólida aceptación por parte de los clientes de las estrategias de inversión basadas en algoritmos[2]Fuente: WealthNavi, "El Fondo ROBOPRO supera los 100 mil millones de yenes en activos bajo gestión," wealthnavi.com. Este éxito está impulsando iniciativas de transformación digital más amplias en toda la industria, con instituciones tradicionales invirtiendo fuertemente en plataformas habilitadas por API que integran servicios bancarios, de inversión y de asesoramiento. La asociación de SBI Shinsei Bank con DeCurret y Partior para ofrecer depósitos tokenizados representa otra frontera, que permite liquidaciones en tiempo real y transferencias patrimoniales transfronterizas a través de infraestructura de cadena de bloques. La evolución digital está resonando especialmente entre los clientes pudientes más jóvenes, que representan el 34% de las nuevas relaciones de banca privada en 2024, frente al 18% en 2020, según métricas internas de las principales instituciones.

Alza de las Valoraciones Bursátiles que Impulsa el Crecimiento de Activos de Clientes Pudientes

Los mercados bursátiles de Japón alcanzaron máximos de varias décadas en 2024, con el Nikkei 225 superando los 40.000 puntos y creando sustanciales efectos de riqueza entre los inversores pudientes. Este repunte incrementó los activos invertibles entre los individuos de alto patrimonio neto en un 28% estimado interanual, ampliando el mercado objetivo para los servicios de banca privada. Las reformas de gobernanza corporativa que exigen una mejora en los retornos a los accionistas están sosteniendo esta tendencia, con las empresas de la Bolsa de Valores de Tokio aumentando el pago de dividendos en un 15% anual desde 2022. La creación de riqueza está particularmente concentrada entre directivos y empresarios que poseen participaciones accionariales en empresas cotizadas, impulsando la demanda de gestión de liquidez y estrategias de monetización eficientes desde el punto de vista fiscal. Los bancos privados responden con productos especializados de collar de acciones y derivados estructurados que permiten a los clientes cubrir posiciones concentradas manteniendo la participación en las alzas, generando ingresos por comisiones de 75-125 puntos básicos anuales sobre la exposición estructurada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno persistentemente de tipos de interés bajos que comprime los márgenes de interés netos | -1.9% | Nacional, afecta a todas las instituciones captadoras de depósitos | Largo plazo (≥ 4 años) |

| Requisitos de capital más estrictos de Basilea III que limitan el apetito por el riesgo | -1.2% | Nacional, principalmente los grandes bancos afectados | Mediano plazo (2-4 años) |

| Intensificación de la competencia de los bancos privados extranjeros | -0.8% | Regiones de Kanto y Kansai, enfoque en el segmento de ultra alto patrimonio neto | Corto plazo (≤ 2 años) |

| Reticencia cultural entre las pymes a externalizar la planificación de la sucesión | -0.6% | Nacional, industrias rurales y tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tipos de Interés Bajos

La subida de política del Banco de Japón a 0,1% en marzo de 2024 puso fin a una era de tipos negativos, aunque los márgenes siguen siendo históricamente comprimidos[3]Fuente: Banco de Japón, "Declaración sobre Política Monetaria," boj.or.jp. Este entorno desafía especialmente a los bancos privados regionales más pequeños que carecen de escala en servicios de asesoramiento, con márgenes de interés netos medios que disminuyeron al 0,85% en 2024 desde el 1,2% en 2019 en todo el sector. La restricción está impulsando giros estratégicos hacia las comisiones de gestión de patrimonio, con las principales instituciones fijando como objetivo ratios de ingresos por comisiones del 35-40% para 2030, frente a la media actual del 25%. Los factores de cumplimiento normativo bajo la Ley de Instrumentos Financieros y Bolsas requieren una mayor divulgación de las estructuras de comisiones, creando una transparencia que beneficia a los clientes pero presiona los márgenes institucionales durante el período de transición.

Requisitos de Capital de Basilea III

Los reforzados requisitos de capital de Basilea III, plenamente implementados en Japón en 2024, están limitando la capacidad de los bancos privados para extender facilidades crediticias y productos estructurados a clientes acaudalados. El marco de Capacidad Total de Absorción de Pérdidas (TLAC) exige que los bancos sistémicamente importantes mantengan ratios de capital del 18% o superiores, reduciendo el capital disponible para actividades de préstamo discrecional. Esta presión regulatoria afecta especialmente a los productos de banca privada con alta intensidad crediticia, como los préstamos con garantía de valores y la financiación inmobiliaria, donde los cálculos de activos ponderados por riesgo limitan el crecimiento de la cartera. Las principales instituciones responden asociándose con prestamistas no bancarios y compañías de seguros para proporcionar soluciones crediticias manteniendo el cumplimiento normativo, aunque estos acuerdos suelen reducir la captación de comisiones en un 25-35% en comparación con el préstamo directo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Fiduciarios Mantienen el Liderazgo en Medio de la Innovación Inmobiliaria

El Servicio Fiduciario mantuvo el 23,89% del mercado de banca privada en Japón en 2025, respaldado por los complejos impuestos sobre sucesiones del país y una cultura jurídica que favorece las estructuras fiduciarias para la continuidad de los activos. La integración de la gestión de carteras con la administración fiduciaria ha mejorado la profundidad de las relaciones y la cuota de cartera entre las familias multigeneracionales. La Consultoría Inmobiliaria, aunque representa una base menor, está proyectada para registrar la CAGR más rápida del 8,22% a medida que la tokenización de propiedades metropolitanas y las ofertas vinculadas a REIT democratizan el acceso a activos de primer nivel. El tamaño del mercado de banca privada en Japón para los mandatos centrados en bienes raíces se está acelerando a medida que las plataformas de cadena de bloques abren oportunidades de propiedad fraccionada para inversores de masa pudiente. El Servicio de Seguros, respaldado por acuerdos de bancaseguros, comanda el 17,62% de los ingresos a través de envolturas de capital protegido populares entre los adultos mayores con aversión al riesgo. La Consultoría Fiscal se expande a una CAGR del 8,05%, impulsada por la complejidad financiera transfronteriza a medida que los hogares pudientes diversifican sus carteras en el exterior.

La digitalización impregna cada línea de servicio. Los puentes de API ahora alimentan los datos de cuentas fiduciarias en los paneles de cartera, brindando a los clientes una visión única de los activos. Los procesos de asesoramiento de alto volumen están automatizados, liberando capacidad para que los banqueros se centren en estructuras complejas. El entorno regulatorio sigue siendo favorable: la Agencia de Servicios Financieros agiliza las licencias de los bancos fiduciarios, mientras que las directrices sobre tokens de propiedad publicadas en 2024 aclaran las responsabilidades de custodia. Como resultado, el mercado de banca privada en Japón continúa migrando de silos de productos transaccionales hacia paquetes de servicios integrales habilitados digitalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Mandatos Personales Preservan su Dominio

Los mandatos personales representaron el 30,45% de la participación del mercado de banca privada en Japón en 2025, manifestando la cultura japonesa centrada en las relaciones, en la que las familias prefieren el asesoramiento personalizado sobre la gestión institucional colectiva. El crecimiento a una CAGR del 5,75% está impulsado por la creciente demanda de servicios similares a las oficinas familiares: agregación de carteras, planificación filantrópica y educación financiera para la siguiente generación. Los mandatos empresariales, aunque más pequeños con una participación de aproximadamente el 7,85%, registran una CAGR más rápida del 6,05% a medida que las empresas cotizadas externalizan la gestión de la compensación ejecutiva y la administración de programas de propiedad de acciones para empleados (ESOP). Las reformas de apertura de cuentas digitales promulgadas en 2024 simplifican la incorporación empresarial, fomentando nuevos flujos de riqueza vinculados a empresas. Mientras tanto, emergen modelos híbridos: las plataformas de propiedad de empleados que facilitan las adquisiciones apalancadas permiten a los fundadores salientes retirarse mientras los empleados acumulan riqueza, ampliando el alcance del asesoramiento.

La personalización sigue siendo el campo de batalla competitivo en los mandatos personales. Los bancos implementan planificación de objetivos asistida por inteligencia artificial para traducir eventos vitales —educación, jubilación, filantropía— en trayectorias de cartera. Para el segmento empresarial, las obligaciones regulatorias como los informes de operaciones con información privilegiada y las obligaciones de retención fiscal generan complejidad de cumplimiento que los bancos privados monetizan a través de servicios administrativos especializados. En última instancia, la industria de banca privada en Japón converge en torno a ofertas integradas que conectan el patrimonio personal y corporativo, difuminando las líneas históricas de segmentación pero preservando el servicio individualizado.

Por Nivel de Riqueza del Cliente: La Escala de la Masa Pudiente se Encuentra con la Velocidad del Alto Patrimonio Neto

Los hogares de masa pudiente representaron el 35,78% del mercado de banca privada en Japón en 2025. Las carteras discrecionales estandarizadas y las herramientas de asesoramiento robotizado mantienen bajos los costes de servicio, permitiendo la escalabilidad y unos ingresos recurrentes estables. Por el contrario, los clientes de alto patrimonio neto se expanden a una CAGR más rápida del 6,95% a medida que los eventos de liquidez en el mercado bursátil y las sucesiones empresariales incrementan sus activos invertibles. El tamaño del mercado de banca privada en Japón para los servicios de ultra alto patrimonio neto sigue siendo menor pero rico en ingresos, impulsado por el acceso a capital privado complejo, oportunidades de co-inversión y crédito a medida. Los marcos de cumplimiento normativo bajo la Ley Contra el Blanqueo de Capitales exigen una debida diligencia reforzada para las cuentas de ultra alto patrimonio neto, lo que refuerza la necesidad de sólidos sistemas de Conozca a su Cliente (KYC) que los grandes proveedores ya poseen.

Los bancos adoptan una participación diferenciada por niveles: los flujos de trabajo digitales primero sirven a los segmentos de masa pudiente, mientras que los gestores de relaciones dedicados atienden a los clientes de primer nivel cuyas necesidades multidimensionales abarcan la filantropía, el financiamiento de arte y la planificación patrimonial global. La venta cruzada profundiza: las pólizas de vida respaldadas por envolturas fiduciarias protegen las propiedades en el exterior, y los préstamos con garantía de valores financian las obligaciones fiscales sin liquidar activos. En general, la segmentación por nivel de riqueza evoluciona hacia niveles de experiencia en lugar de umbrales de activos, con la alfabetización digital convirtiéndose ahora en un factor de diferenciación clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Kansai mantuvo una participación del 25,35% en el mercado de banca privada en Japón en 2025, anclada por conglomerados de larga trayectoria y prósperas dinastías manufactureras en Osaka y Kobe. Las sucursales de bancos fiduciarios históricamente integradas en las cadenas de suministro de los keiretsu continúan canalizando la riqueza de los fundadores corporativos hacia las divisiones de banca privada. Sin embargo, el crecimiento se está desplazando hacia el este. Se espera que Kanto registre una CAGR del 6,05% hasta 2031 por la condición de Tokio como segundo mayor centro financiero de Asia y su concentración de ofertas públicas iniciales tecnológicas. Los eventos de liquidez de los fundadores de unicornios y el ejercicio de opciones sobre acciones se traducen en nuevas relaciones de banca privada, especialmente entre clientes más jóvenes que favorecen los modelos de asesoramiento habilitados por API.

Chubu, respaldado por el ecosistema automotriz de Nagoya, aporta unos ingresos constantes del 13,85%, con exportadores que recurren a la cobertura y la diversificación en el exterior en medio de la volatilidad cambiaria. Las regiones del norte, Hokkaido y Tohoku, se benefician de la incorporación digital que elimina la dependencia de las sucursales; los clientes remotos ahora pueden ejecutar complejos actos fiduciarios mediante firmas electrónicas validadas bajo la Ley de Procedimientos Digitales de 2024. Chugoku y Shikoku conservan mandatos de sucesión agroindustrial de nicho con altos márgenes, aunque la profundidad del mercado es reducida. Kyushu y Okinawa registran la CAGR más rápida del 7,72% gracias a los incentivos gubernamentales para las fábricas de semiconductores en torno a Kumamoto y a la escena de startups de Fukuoka que genera nueva riqueza. Los bancos regionales colaboran con los megabancos para ofrecer plataformas de banca privada bajo marca blanca, combinando el capital relacional local con la escala de producto.

Panorama Competitivo

El mercado de banca privada en Japón se caracteriza por una estructura oligopólica, con las cinco principales empresas dominando los ingresos totales. Mitsubishi UFJ Morgan Stanley Private Banking ocupa la posición de liderazgo, beneficiándose de su estrategia de doble marca que combina el acceso a productos internacionales con una sólida financiación de depósitos domésticos. Sumitomo Mitsui Trust le sigue, aprovechando sus extensas operaciones fiduciarias y su reputación de larga data en experiencia fiduciaria. Mizuho Private Wealth Management le sigue con un modelo de servicio integral que integra la banca de inversión y la gestión de patrimonio. Por debajo de estos megabancos, empresas regionales como Nomura y Daiwa están elaborando modelos de oficinas multifamiliares, mientras que bancos internacionales como UBS, HSBC y Credit Suisse amplían sus operaciones en Tokio para atender a clientes de ultra alto patrimonio que buscan diversificación global.

La diferenciación estratégica en el panorama de la banca privada japonesa depende cada vez más de la innovación digital y la planificación patrimonial intergeneracional. La adquisición de WealthNavi por parte de MUFG representa una elección deliberada de acelerar las capacidades digitales mediante adquisiciones en lugar de desarrollo interno. Sumitomo Mitsui Trust está pilotando herramientas basadas en inteligencia artificial para simular escenarios de impuesto sobre sucesiones, profundizando las relaciones con los clientes a lo largo de las generaciones. UBS, por su parte, aprovecha su plataforma global de arquitectura abierta para distribuir inversiones alternativas no fácilmente accesibles a través de proveedores domésticos. Las instituciones nacionales también están ampliando las carteras centradas en criterios ambientales, sociales y de gobernanza (ESG) y los servicios de asesoramiento filantrópico para alinearse con los valores de los herederos más jóvenes, con el objetivo de retener el patrimonio familiar a lo largo de las generaciones.

Si bien los bancos extranjeros continúan ampliando su presencia, la competencia sigue centrada en el segmento de ultra alto patrimonio neto, donde las necesidades transfronterizas son más pronunciadas. En el amplio espacio de la masa pudiente, la familiaridad cultural y la fluidez lingüística siguen dando a los bancos locales una ventaja competitiva. Sin embargo, el auge de las API de banca abierta está comenzando a desmantelar los canales de distribución tradicionales, empoderando a las plataformas fintech para competir en transparencia de precios y accesibilidad. En los próximos años, la escala operativa, la preparación regulatoria y la participación del cliente basada en datos separarán a los líderes de los rezagados. Las empresas que no evolucionen corren el riesgo de que disminuyan sus márgenes de beneficio y se produzca una eventual pérdida de clientes en un panorama cada vez más competitivo.

Líderes de la Industria de Banca Privada en Japón

Mitsubishi UFJ Morgan Stanley PB

Sumitomo Mitsui Trust Bank

Mizuho Private Wealth Management

Nomura Holdings

Daiwa Securities Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Prudential y Dai-ichi Life Insurance anunciaron una asociación estratégica para desarrollar soluciones integradas de gestión de patrimonio y seguros para clientes de alto patrimonio neto, combinando la experiencia internacional de Prudential con el conocimiento del mercado doméstico de Dai-ichi para crear servicios integrales de planificación financiera.

- Febrero de 2025: State Street Corporation completó la adquisición del negocio de custodia global de Mizuho Bank por un monto no divulgado, haciéndose cargo de USD 580 mil millones en activos bajo custodia y reforzando el acceso institucional extranjero a los clientes de banca privada japonesa.

- Julio de 2025: Nikko Asset Management, al reidentificarse como Amova, estableció una asociación estratégica con Chocolate Finance, con sede en Singapur, para desarrollar soluciones de gestión de patrimonio basadas en inteligencia artificial dirigidas a millennials pudientes en los mercados de Asia Pacífico.

- Septiembre de 2025: SBI Shinsei Bank lanzó el primer servicio de depósitos tokenizados de Japón en asociación con DeCurret y Partior, habilitando liquidaciones transfronterizas en tiempo real para clientes de banca privada con carteras de inversión internacionales.

Alcance del Informe del Mercado de Banca Privada en Japón

La banca privada se define como la actividad financiera orientada a clientes acaudalados para gestionar su patrimonio a largo plazo de acuerdo con los objetivos y necesidades de los clientes. La banca privada es un equipo de profesionales que presta servicios de banca privada y gestión de patrimonio a individuos y familias de alto patrimonio neto, desde la banca y la gestión de efectivo hasta el crédito, las estrategias de inversión y los servicios de asesoramiento fiduciario y patrimonial. Los servicios de banca privada han sido objeto de interés por parte de muchos grandes bancos debido a la creciente riqueza de los individuos y la relativa rentabilidad de los negocios de banca privada. El informe proporciona más detalles sobre las tendencias de la industria y las últimas novedades. El mercado de banca privada en Japón está segmentado por tipo (Servicio de Gestión de Activos, Servicio de Seguros, Servicio Fiduciario, Consultoría Fiscal y Consultoría Inmobiliaria) y por aplicación (Personal y Empresarial). El informe ofrece el tamaño del mercado y las previsiones para el mercado de banca privada en Japón en valor (millones de USD) para todos los segmentos anteriores.

| Servicio de Gestión de Activos |

| Servicio de Seguros |

| Servicio Fiduciario |

| Consultoría Fiscal |

| Consultoría Inmobiliaria |

| Personal |

| Empresarial |

| Masa Pudiente |

| Alto Patrimonio Neto |

| Ultra Alto Patrimonio Neto |

| Kanto |

| Kansai |

| Chubu |

| Hokkaido y Tohoku |

| Chugoku y Shikoku |

| Kyushu y Okinawa |

| Por Tipo | Servicio de Gestión de Activos |

| Servicio de Seguros | |

| Servicio Fiduciario | |

| Consultoría Fiscal | |

| Consultoría Inmobiliaria | |

| Por Aplicación | Personal |

| Empresarial | |

| Por Nivel de Riqueza del Cliente | Masa Pudiente |

| Alto Patrimonio Neto | |

| Ultra Alto Patrimonio Neto | |

| Por Región | Kanto |

| Kansai | |

| Chubu | |

| Hokkaido y Tohoku | |

| Chugoku y Shikoku | |

| Kyushu y Okinawa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de banca privada en Japón en 2026?

El tamaño del mercado de banca privada en Japón se sitúa en USD 8,78 mil millones en 2026 y se prevé que crezca a una CAGR del 10,26% hasta USD 14,3 mil millones en 2031.

¿Qué tipo de servicio lidera actualmente los ingresos de la banca privada?

El Servicio Fiduciario lidera con una participación del 23,89% en 2025, sostenido por la demanda de estructuras de herencia y fiduciarias.

¿Qué nivel de riqueza del cliente se está expandiendo más rápidamente?

Los clientes de alto patrimonio neto muestran el mayor crecimiento, proyectado a una CAGR del 6,95% hasta 2031 a medida que aumentan los eventos de liquidez bursátil.

¿Qué región se espera que ofrezca el crecimiento más sólido?

Se proyecta que la región de Kanto registre una CAGR del 6,05% gracias a la creación de riqueza impulsada por la tecnología en Tokio y la densidad de servicios financieros.

¿Cómo están los bancos contrarrestando los bajos márgenes de interés?

Las instituciones pivotan hacia ingresos basados en comisiones —mandatos discrecionales, asesoramiento inmobiliario y servicios de activos digitales— para compensar los márgenes de interés neto comprimidos.

¿Qué tendencias digitales están dando forma a la banca privada en Japón?

La agregación habilitada por API, las carteras de asesoramiento robotizado y los depósitos tokenizados están redefiniendo la experiencia del cliente y ampliando el acceso a productos sofisticados.

Última actualización de la página el: