Tamaño y Participación del Mercado de Gestión de Activos de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

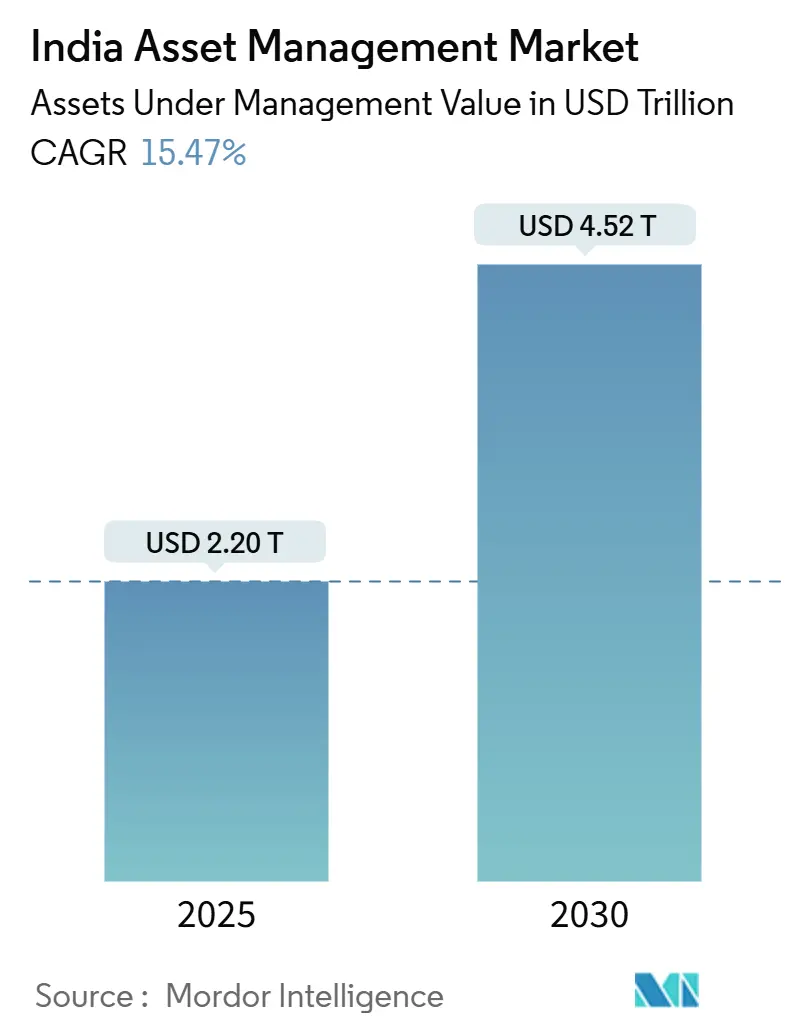

| Tamaño del Mercado (2025) | 2.20 Billones de dólares |

| Tamaño del Mercado (2030) | 4.52 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Activos de India por Mordor inteligencia

Los activos bajo gestión actuales del mercado de gestión de activos de India ascienden un USD 2,20 billones en 2025 y se proyecta que alcancen USD 4,52 billones para 2030, reflejando una robusta TCAC del 15,47%. El mercado de gestión de activos de India se está beneficiando de la expansión de los planes de inversión sistemática, las entradas institucionales impulsadas por la reforma de pensiones y la distribución digital que alcanza un inversores más todoá de las principales ciudades metropolitanas. La claridad regulatoria de SEBI y la Autoridad de Centros Internacionales de Servicios Financieros (IFSCA) está atrayendo tanto un gestores domésticos como transfronterizos, mientras que los pilotos de tokenización en GIFT City señalan la próxima ola de innovación de productos. La compresión de comisiones está empujando un las empresas hacia la escala, las alternativas y el asesoramiento basado en datos, sin embargo, el aumento de los activos financieros familiares y el cambio del régimen fiscal continúan ampliando la cartera minorista. La diversificación de carteras por parte de tesorerícomo corporativas y compañícomo de seguros ofrece otro vector de crecimiento duradero para el mercado de gestión de activos de India.

Puntos Clave del Informe

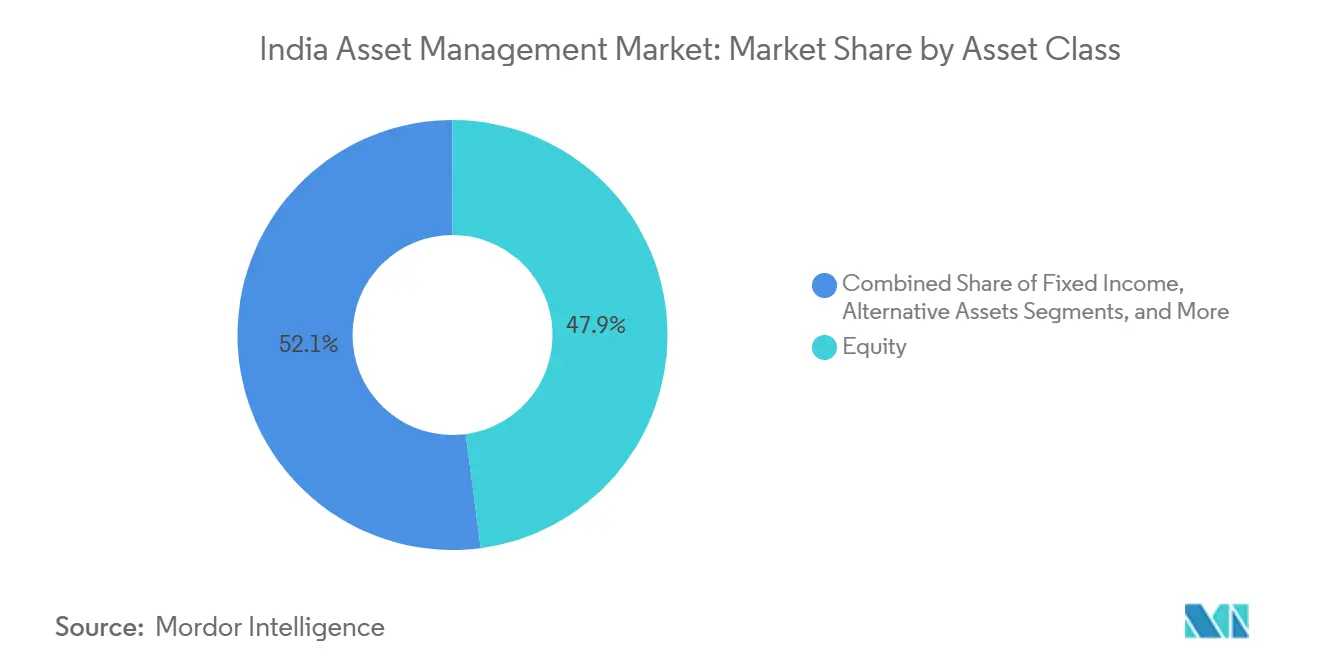

- Por clase de activo, la renta variable mantuvo el 47,9% de la participación del mercado de gestión de activos de India en 2024, mientras que se pronostica que las alternativas crezcan un una TCAC del 16,85% hasta 2030.

- Por tipo de empresa, los bancos lideraron con el 56,5% del tamaño del mercado de gestión de activos de India en 2024, pero se espera que las empresas de asesoríun patrimonial publiquen el crecimiento proyectado más rápido del 17,27% hasta 2030.

- Por modo de asesoríun, los asesores humanos atendieron el 92,6% de los activos en 2024 para el mercado de gestión de activos de India; se proyecta que la robo-asesoríun avance un una TCAC del 22,43% hasta 2030.

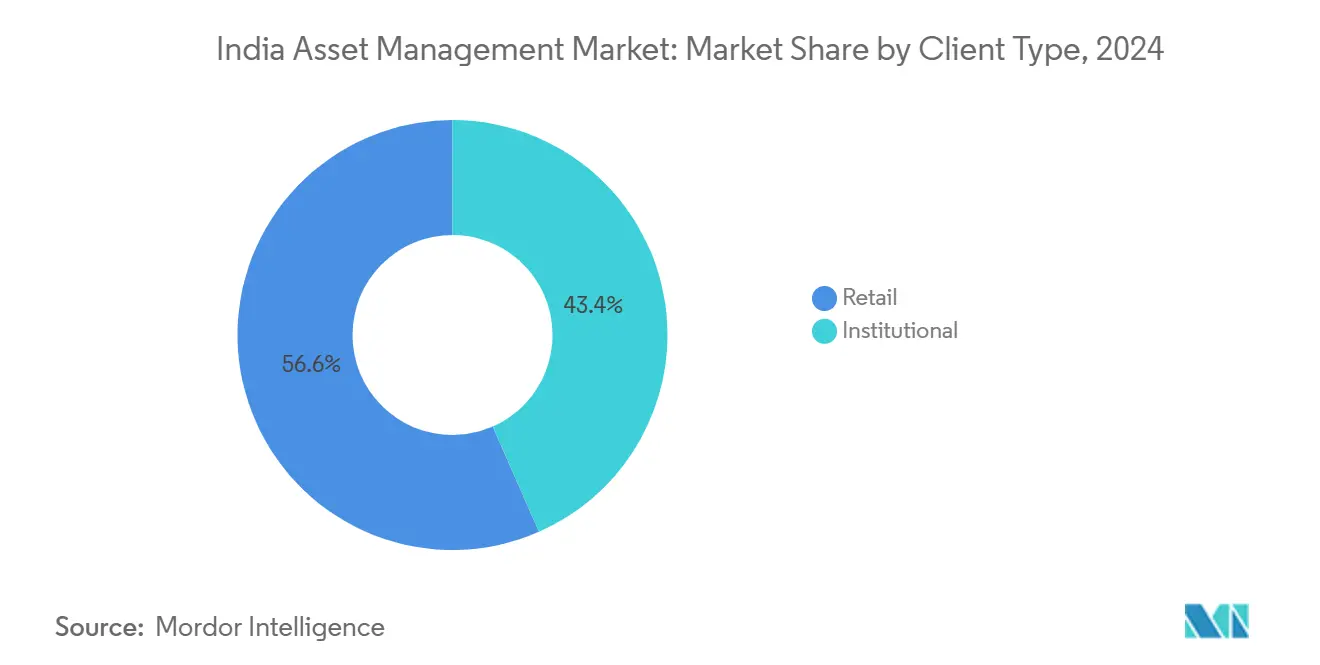

- Por tipo de cliente, los inversores minoristas contribuyeron con el 56,6% de los activos de 2024, mientras que se espera que el segmento institucional se expanda un una TCAC del 16,19%.

- Por fuente de gestión, los vehículos onshore comandaron el 87,2% del tamaño del mercado de gestión de activos de India en 2024; se proyecta que los activos delegados costa afuera aumenten un una TCAC del 18,56%.

- SBI mutual Fund, ICICI Prudential AMC, HDFC AMC, Nippon India AMC y eje AMC juntos capturaron una participación significativa de las nuevas adiciones de folio en FY25, subrayando un nivel superior altamente impulsado por la escala.

Tendencias mi Insights del Mercado de Gestión de Activos de India

Análisis de Impacto de Impulsores*

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Boom SIP minorista y incorporación digital | +4.2% | Nacional; adopción rápida en ciudades de segundo y tercer nivel | Mediano plazo (2-4 unños) |

| Aumento en alternativas (AIF y PMS) | +3.1% | Centros urbanos y GIFT City | Largo plazo (≥ 4 unños) |

| Reformas de pensiones impulsando entradas NPS | +2.8% | un nivel nacional; concentración corporativa | Largo plazo (≥ 4 unños) |

| Pasaporte de fondos transfronterizos de GIFT City | +1.9% | GIFT City con derrame hacia Mumbai | Mediano plazo (2-4 unños) |

| Fondos tokenizados y operaciones habilitadas por DLT | +1.4% | Inicialmente GIFT City | Largo plazo (≥ 4 unños) |

| Supervisión basada en riesgo de SEBI | +1.1% | Marco regulatorio nacional | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Boom SIP minorista y incorporación digital

Las contribuciones mensuales SIP subieron significativamente un INR 26.632 crore para diciembre de 2024, otorgando un los gestores de activos un pipeline de efectivo predecible que amortigua las salidas extranjeras. La penetración de teléfonos inteligentes y el mi-KYC basado en Aadhaar han reducido el tiempo de apertura de cuentas de semanas un minutos, permitiendo un compradores por primera vez en ciudades más pequeñcomo. Los activos SIP ahora representan una participación considerable del AUM de la industria, destacando la adherencia estructural que ancla el mercado de gestión de activos de India durante ciclos voláazulejos. El aumento del ingreso disponible y el régimen simplificado de impuestos sobre la renta personal apoyan las proyecciones de INR 40.000 crore en entradas mensuales dentro de dos unños. Las campañcomo de concienciación de inversores de AMFI refuerzan este impulso[1]Association de mutual fondos en India, "Monthly industria datos, December 2024," amfiindia.com.

Aumento en alternativas (AIF y PMS)

Los compromisos totales AIF han crecido significativamente en unños recientes, impulsados por estrategias de privado equidad y crédito privado de Categoríun II que ofrecen retornos ajustados por riesgo más fuertes comparados con los mercados públicos. Los fondos de Categoríun III, aunque más pequeños, demuestran una rotación de capital superior, mientras que los vehículos de infraestructura de Categoríun I se alinean con las prioridades de gastos de capital nacional. Los poríodos promedio de tenencia AIF de seis unños o más elevan el riesgo de liquidez, sin embargo, los inversores de alto patrimonio neto aceptan estas restricciones por el potencial alfa. Los sandboxes regulatorios en GIFT City reducen las fricciones de configuración, posicionando el mercado de gestión de activos de India para una penetración alternativa más profunda.

Reformas de pensiones impulsando entradas NPS

Los activos NPS alcanzaron INR 14,43 lakh crore en 2025 después de que el Presupuesto elevara el límite de contribución del empleador al 14% del salario, mejorando la adopción corporativa. Los números de suscriptores corporativos también crecieron, y el nuevo esquema NPS Vatsalya amplíun la cobertura un menores, incrustando la inversión de jubilación temprano. Los límites flexibles de acciones han demostrado retornos significativos de un unño, validando un modelo de pensión vinculado al mercado. Aunque la penetración sigue siendo baja entre la población, la base de nómina más grande posiciona las pensiones como un catalizador un largo plazo para el mercado de gestión de activos de India[2]Pension Fund Regulatory y desarrollo Authority, "NPS Statistics 2025," pfrda.org.en.

Pasaporte de fondos transfronterizos de GIFT City

IFSCA recientemente logró un hito significativo en aprobaciones AIF, aumentando sustancialmente los compromisos agregados mientras reducíun el umbral de corpus mínimo. Las estructuras de Vehículo de Propósito Especial permiten apalancamiento y co-inversión, mejorando la competitividad de India contra otros centros financieros prominentes. Las asignaciones de salida han crecido mientras los indios ricos diversifican al extranjero dentro de un envoltorio neutral en impuestos. Las negociaciones para el pasaporte bilateral de fondos prometen un acceso más amplio al mercado, aunque los costos de cobertura y las regulaciones FX unún disuaden un las empresas más pequeñcomo[3]International financiero servicios Centres Authority, "List de Registered Fund gestión Entities - April 2025," ifsca.gov.en.

Análisis de Impacto de Restricciones*

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Compresión de comisiones por pasivos | -2.1% | Nacional; más fuerte en metros | Mediano plazo (2-4 unños) |

| Volatilidad y valuaciones ricas de acciones | -1.8% | Mercados de acciones un nivel nacional | Corto plazo (≤ 2 unños) |

| Escasez de talento en analítica/ai | -1.2% | Mumbai, Bengaluru, Hyderabad | Mediano plazo (2-4 unños) |

| Desajuste de liquidez en alternativas colocadas privadamente | -0.9% | Centros de activos alternativos | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Compresión de comisiones por pasivos

Los fondos indexados de bajo costo y ETFs capturaron INR 33.000 crore en entradas del Q1 2025, mientras que los fondos de deuda activos vieron salidas de INR 8.000 crore. Los ratios de gastos en fondos indexados de acciones de mercado amplio han caído por debajo de 10 puntos básicos, intensificando la presión sobre los gestores activos para producir alfa persistente. Los precedentes globales de declives de comisiones del 60% durante dos décadas sirven como un punto de referencia de precaución. Mientras los pasivos alcanzan el 17% del AUM, los gestores deben pivotar hacia nichos de factor, temáticos o de mercado privado para defender márgenes dentro del mercado de gestión de activos de India.

Volatilidad y valuaciones ricas de acciones

Los múltiplos P/mi elevados en tecnologíun de gran capitalización y atención médica han recortado las expectativas de retorno futuro. Las pruebas de estrés de SEBI para fondos de mediana y pequeñun capitalización subrayan la vigilancia de los reguladores. Los inversores extranjeros de cartera pausaron la compra un finales de 2024, exponiendo vulnerabilidad cuando los flujos domésticos vacilan. Sin embargo, la reasignación disciplinada de activos hacia energíun y sectores de consumo discrecional ha amortiguado parcialmente las caídas, mostrando profundidad de mercado que refuerza la confianza doméstica un largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Clase de Activo: Las Alternativas Ganan Velocidad junto al Núcleo de Acciones

La renta variable retuvo una porción considerable del 47,9% del mercado de gestión de activos de India en 2024, energizada por el motor SIP y los ahorros minoristas de horizonte largo. un pesar de este dominio, las alternativas están avanzando con una TCAC del 16,85%, señalando un apetito por perfiles de riesgo-retorno diferenciados. Las family offices y tesorerícomo corporativas están elevando asignaciones un privado equidad, crédito privado y fideicomisos de inversión inmobiliaria, persiguiendo rendimientos de baja correlación. Las asignaciones de renta fija están subponderadas debido un la incertidumbre del ciclo de tasas, mientras que los fondos de oro y commodities disfrutan de entradas tácticas como coberturas de inflación. Los pilotos de tokenización pronto pueden permitir la fraccionalizacion de pools alternativos, reduciendo los tamaños de ticket para inversores acreditados y agregando profundidad al mercado de gestión de activos de India.

La bifurcación se amplíun: los inversores minoristas se adhieren un fondos de acciones diversificados de bajo costo usando SIPs, mientras que las cohortes ricas aprovechan estructuras AIF un medida. Las barreras regulatorias que limitan el apalancamiento y exigen transparencia de cartera en fondos de Categoríun III promueven la gestión de riesgos sin sofocar la innovación. Como la infraestructura sigue siendo una prioridad nacional, los AIFs de Categoríun I cubren las brechas de gasto público, estableciendo un bucle de retroalimentación de política-capital. Colectivamente, se pronostica que las alternativas formen el 15% del tamaño del mercado de gestión de activos de India para esta clase de activo para 2030, comprimiendo la participación de acciones en dos puntos porcentuales modestos mientras amplían la elección general de productos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Empresa: Asesores y Brokers Digitales Mordisquean las Fortalezas Bancarias

Los bancos poseían el 56,5% del tamaño del mercado de gestión de activos de India en 2024 respaldados por la distribución de sucursales y relaciones minoristas agrupadas. Sin embargo, los asesores de inversión registrados y las empresas de patrimonio especializadas se están expandiendo un una TCAC del 17,27%, aprovechando modelos transparentes de solo comisiones y asignación de activos personalizada. La ventaja de banca universal de los bancos se enfrenta un la competencia de brokers de descuento que convierten clientes comerciales en inversores de fondos un largo plazo un través de empujones basados en objetivos. Mientras tanto, las family offices externalizan la diligencia debida de productos un tiendas de asesoríun boutique que prometen selección de arquitectura abierta. La consolidación ha comenzado: la adquisición de L&T mutual Fund por HSBC refleja participantes globales que buscan escala instanteánea. Seis aprobaciones de licencia frescas para 2025-incluyendo Jio BlackRock y Angel One-arrastrarán los precios más bajo, incluso mientras la inversión en tecnologíun aumenta. La diversificación un través de canales de asesoramiento asegura que el mercado de gestión de activos de India permanezca disputado en lugar de monopolístico.

Las plataformas de asesoramiento digital empujan empujones hiper-personalizados un través de análisis de datos, erosionando la inercia de venta cruzada disfrutada por los titulares. Los bancos responden con automatización de procesos robóticos en funciones de back-oficina y modelos de asociación que integran interfaces tecnologíun financiera mientras retienen la custodia. Los intermediarios-distribuidores flotan en el medio, convirtiendo ingresos de flujo de órdenes en suscripciones de asesoramiento. Durante los próximos cinco unños, las 10 principales empresas unún pueden mantener la mitad de los activos, pero la cola larga de empresas de nicho y jugadores digitales puros colectivamente ampliarán el pastel en lugar de simplemente canibalizar la participación bancaria.

Por Modo de Asesoramiento: El Modelo Híbrido Encuentra su Equilibrio

Los asesores humanos unún representan el 92,6% del AUM del mercado de gestión de activos de India en 2024, un testimonio de la preferencia cultural por la confianza relacional y la complejidad percibida de la planificación financiera multi-objetivo. Sin embargo, los robo-asesores están componiendo al 22,43% anualmente, principalmente entre millennials metropolitanos. El modelo híbrido-propuestas algorítmicas supervisadas por un planificador con licencia-ofrece costo equilibrado y tranquilidad. Dentro de la industria de gestión de activos de India, 39 fintechs ya agrupan rebalanceo automatizado con consultas de video opcionales, difuminando límites entre modelos robo puros y tradicionales.

Las pautas incipientes de SEBI sobre asesoramiento algorítmico decidirán la velocidad de escalamiento; la adopción temprana otorga credibilidad de primer movimiento pero también obligaciones de cumplimiento más pesadas. Por ahora, es probable que el mercado de gestión de activos de India vea modelos robo capturando tareas de asignación de commodities, dejando la planificación de etapa de vida de alto contacto un los humanos.

Por Tipo de Cliente: Base Minorista Sólida Encuentra Impulso Institucional

Los inversores minoristas contribuyeron con el 56,6% de los flujos en 2024, subrayando la base amplia y democrática del mercado de gestión de activos de India. Más de 5,13 crore de nuevos inversores abrieron folios solo en 2024, impulsados por mi-KYC y la ubicuidad de los pagos UPI. Las mujeres ahora forman el 26% de la cohorte de inversores, expandiéndose mucho más rápido que la base general. Los mandatos institucionales, sin embargo, están aumentando un una TCAC del 16,19%, alimentados por fondos de pensiones, aseguradoras y entidades estatales reasignando un acciones públicas y alternativas. EPFO canalizó INR 53.081 crore en ETFs en FY25, mientras que las aseguradoras diversificaron el excedente en fondos de bonos de mayor duración.

Las corporativas persiguiendo rendimiento en efectivo inactivo impulsan la demanda por fondos de ultra-corta duración y overnight, mejorando la liquidez para los gestores de activos. Los departamentos de tesoreríun también experimentan con fondos de acciones gestionados pasivamente para sortear el riesgo de gestor activo. Se proyecta que la participación del mercado de gestión de activos de India para instituciones aumente considerablemente para 2030, creando una mezcla de flujos más equilibrada que estabiliza los ciclos de redención y proporciona capital de tenor más largo para estrategias complejas.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Fuente de Gestión: Núcleo Onshore con un Halo Offshore

Los vehículos onshore representaron el 87,2% de los activos en 2024, reflejando tratamiento fiscal favorable y conocimiento local profundo. Sin embargo, los pools delegados costa afuera gobernados desde GIFT City están componiendo un una TCAC del 18,56%. La cobertura de moneda sigue siendo un obstáculo de gastos pero es compensada por vacaciones fiscales de 10 unños y ley de compañícomo simplificada. Los acuerdos de pasaporte recíproco bajo discusión con Mauricio y los EAU podrían acortar el tiempo al mercado para estructuras que sirven un indios no residentes mi instituciones extranjeras.

Las principales domésticas establecen unidades IFSC paralelas para gestionar activos de alimentador extranjero mientras retienen mandatos de India onshore. Los gestores boutique explotan la flexibilidad de GIFT City para construir fondos globales temáticos que enfrentarían restricciones de control de capital onshore. El modelo de doble jurisdicción comoí agrega opcionalidad en lugar de cambiar el centro de gravedad.

Análisis Geográfico

Mumbai ancla el mercado de gestión de activos de India con el clúster más denso de gestores de activos, custodios y proveedores de índices. La ciudad alberga la mayoríun de los tomadores de decisiones para mandatos institucionales y mantiene proximidad inmediata un reguladores como SEBI y el Banco de la Reserva de India, convirtiéndola en el domicilio preferido para fondos insignia y mandatos PMS discrecionales. Delhi-NCR y Bengaluru siguen de cerca: Delhi por sus tesorerícomo corporativas y advocacy de política, Bengaluru por su mezcla de talento tecnológico y fuerza laboral afluente en rápida expansión. Estos centros procesan colectivamente la mayor parte del flujo digital, y su infraestructura-instalaciones de co-localización, empresas de contabilidad de fondos mi incubadoras tecnologíun financiera-crea efectos de rojo positivos que profundizan la liquidez del mercado.

Más todoá de las áreas metropolitanas, las ciudades de segundo y tercer nivel como Indore, Coimbatore y Lucknow ahora están por encima de su peso. La cobertura de datos móviles de alta velocidad y los pagos UPI ubicuos permiten un los distribuidores ejecutar modelos de asesoramiento de bajo gastos de capital, reduciendo los costos de adquisición de clientes. Las entradas SIP de regiones no metropolitanas crecieron más rápido que las entradas metropolitanas por tercer unño consecutivo, validando la estrategia de inclusión minorista que subyace la expansión estable del mercado de gestión de activos de India. Los programas de alfabetización financiera ejecutados por AMFI y NSE han incrustado conciencia básica de riesgo, que, cuando se combina con interfaces KYC vernáculas simplificadas, acelera la participación por primera vez.

GIFT City en Gujarat actúun como un valor atípico geográfico: un enclave completamente costa afuera dentro de la frontera doméstica. Cero impuestos sobre ganancias de capital en monedas extranjeras y autorización de ventana única atraen un gestores de activos internacionales que previamente operaban desde Singapur. La proximidad de centros de back-oficina en Ahmedabad reduce los costos salariales relativos un Mumbai, mientras que los enlaces de vuelos directos un Dubai y Singapur simplifican los viajes ejecutivos. Como la única jurisdicción en India que alberga legalmente fondos en dólares, GIFT City posiciona al país para intermediar flujos de capital Sur-Sur, reforzando la aspiración de India de convertirse en un centro regional de gestión de patrimonio interconectado con tanto Asia como el Medio Oriente.

Panorama Competitivo

Los líderes de escala anclan la competencia: SBI mutual Fund logró un crecimiento significativo en 2025, aprovechando una rojo bancaria de 22.000 sucursales y la confianza de la nómina gubernamental. ICICI Prudential y HDFC AMC están invirtiendo fuertemente en perfilado de clientes asistido por IA que reduce los costos de adquisición en mercados semi-urbanos. Colectivamente, los cinco principales capturaron una participación significativa de nuevos folios en FY25, subrayando concentración significativa pero no abrumadora en el mercado de gestión de activos de India. La tecnologíun es el nuevo campo de batalla: los titulares migran mainframes heredados un stacks nativos en la nube para reducir el tiempo de generación de estados de cuenta y permitir pruebas de liquidación del mismo díun.

Las barreras de entrada caen mientras Jio BlackRock combina alcance 5 g con marketing de contenido profundo para acceder un inversores por primera vez, mientras Angel One planea una alineación pesada en ETF que aprovecha su capital de marca de broker de descuento. Estos participantes intensifican la competencia de comisiones, llevando un los titulares un expandirse en alternativas donde las comisiones de rendimiento uníslan márgenes. Las ambiciones transfronterizas también se intensifican: Kotak y Aditya Birla sol vida anclan estructuras de alimentador costa afuera en GIFT City para cortejar fondos de pensiones extranjeros que quieren exposición un India sin riesgo de conversión de rupia. Los gestores domésticos sin brazos costa afuera arriesgan perder mandatos un casas globales que pueden agrupar India con carteras diversificadas de Asia.

La integración ESG, una vez un barniz de marketing, ha cambiado un un imperativo regulatorio mientras SEBI formalizó BRSR (Informes de Responsabilidad Empresarial y Sostenibilidad) para compañícomo listadas. Los gestores luchan por modelos de puntuación ESG propietarios mientras contratan especialistas de asesoramiento proxy. Las actualizaciones de ciberseguridad mandadas por la circular de SEBI de 2024 ahora consumen una porción creciente de presupuestos de TI, favoreciendo empresas capaces de amortizar correcciones un través de escala. Las boutiques más pequeñcomo pueden colaborar un través de plataformas regtech compartidas para mantenerse conformes. comoí, mientras el mercado de gestión de activos de India permanece orientado al crecimiento, la excelencia operacional y la adopción de tecnologíun diferencia cada vez más un ganadores de luchadores.

Líderes de la Industria de Gestión de Activos de India

-

SBI mutual Fund

-

ICICI Prudential AMC

-

HDFC AMC

-

Nippon India AMC

-

eje AMC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Kotak Mahindra AMC logró el primer cierre de su Kotak Credit Opportunities Fund en INR 1.200 crore, señalando apetito continuo por estrategias de crédito privado.

- Abril 2025: SEBI lanzó un ciclo de liquidación beta T+0 para operaciones de acciones, con el objetivo de mejorar la liquidez del mercado y la eficiencia operacional.

- Febrero 2025: IFSCA emitió un documento de consulta sobre la tokenización de activos del mundo real para habilitar estructuras de fondos nativas de blockchain, invitando comentarios de partes interesadas para el 30 de abril de 2025.

- Enero 2025: SEBI aprobó seis nuevas casas de fondos mutuos, incluyendo Jio BlackRock y Angel One, expandiendo la elección del inversor y estimulando la competencia de precios.

Alcance del Informe del Mercado de Gestión de Activos de India

La gestión de activos es un enfoque sistemático para el gobierno y realización de valor de las cosas de las que un grupo o entidad es responsable durante su ciclo de vida. Puede aplicarse tanto un activos tangibles (objetos físicos como edificios o equipo) como activos intangibles (como capital humano, propiedad intelectual, goodwill o activos financieros). El Mercado de Gestión de Activos de India está segmentado por Tipo de Cliente (Minorista, Fondos de Pensiones, Compañícomo de Seguros, Bancos y Otros) y por Clase de Activo (Renta variable, Renta Fija, Gestión de Efectivo/Dinero, Inversión Alternativa y Otros). El informe ofrece tamaño de mercado y pronósticos en valor (miles de millones de USD) para todos los segmentos anteriores.

| Renta Variable |

| Renta Fija |

| Activos Alternativos |

| Otras Clases de Activos |

| Intermediarios |

| Bancos |

| Empresas de Asesoría Patrimonial |

| Otros Tipos de Empresa |

| Asesoramiento Humano |

| Robo-Asesoramiento |

| Minorista |

| Institucional |

| Offshore |

| Onshore |

| Por Clase de Activo | Renta Variable |

| Renta Fija | |

| Activos Alternativos | |

| Otras Clases de Activos | |

| Por Tipo de Empresa | Intermediarios |

| Bancos | |

| Empresas de Asesoría Patrimonial | |

| Otros Tipos de Empresa | |

| Por Modo de Asesoramiento | Asesoramiento Humano |

| Robo-Asesoramiento | |

| Por Tipo de Cliente | Minorista |

| Institucional | |

| Por Fuente de Gestión | Offshore |

| Onshore |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de activos de India?

El tamaño del mercado de gestión de activos de India asciende un USD 2,20 billones en 2025 y se pronostica que alcance USD 4,52 billones para 2030.

¿Qué tan rápido está creciendo el mercado de gestión de activos de India?

Se proyecta que el mercado se expanda un una TCAC del 15,47% entre 2025 y 2030, una de las tasas de crecimiento más altas entre los principales mercados globales.

¿Qué clase de activo está creciendo más rápido en India?

Los fondos de inversión alternativos, incluyendo privado equidad y crédito privado, se espera que crezcan un una TCAC del 16,85% hasta 2030, superando otras clases de activos.

¿Qué tan significativos son los planes de inversión sistemática (SIPs) para el crecimiento del mercado?

Los SIPs contribuyen un una participación considerable del AUM de fondos mutuos y generan entradas mensuales que exceden INR 26.000 crore, proporcionando un motor minorista estable para la industria.

¿Qué papel juega GIFT City en la gestión de activos?

GIFT City alberga el Centro Internacional de Servicios Financieros de India, ofreciendo estructuras de fondos denominadas en dólares, incentivos fiscales y pilotos de tokenización que atraen tanto un gestores domésticos como extranjeros.

¿Están los robo-asesores reemplazando un los asesores humanos en India?

Los asesores humanos unún sirven más del 90% de los activos, pero los modelos robo mi híbridos están escalando un más del 22% anualmente, principalmente entre inversores urbanos expertos en tecnologíun.

Última actualización de la página el: