Tamaño y Participación del Mercado de Préstamos para Automóviles en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

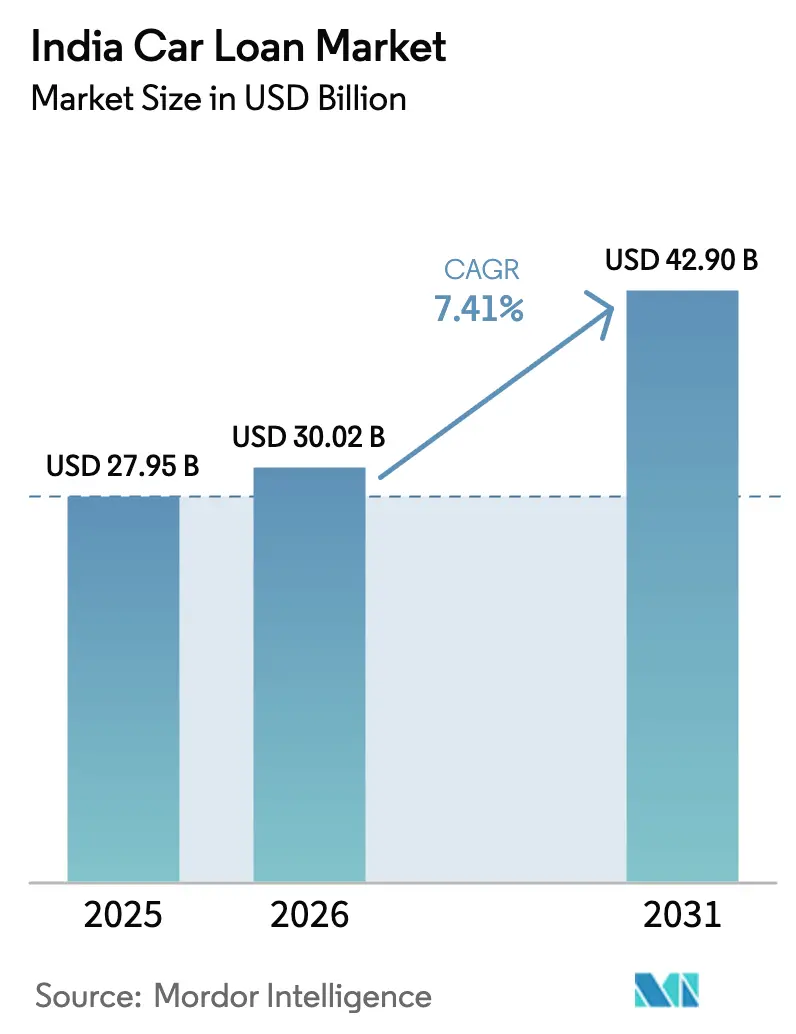

| Tamaño del mercado en el año base (2025) | 27.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Automóviles en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Préstamos para Automóviles en India sea de 27.950 millones de USD en 2025, 30.020 millones de USD en 2026, y alcance los 42.900 millones de USD en 2031, creciendo a una CAGR del 7,41% de 2026 a 2031.

La política monetaria favorable, la incorporación digital más ágil y la expansión de fuentes de datos alternativos se combinan para ampliar el acceso al financiamiento formal de vehículos y empujar al mercado de préstamos para automóviles en India hacia niveles de crecimiento estructuralmente más elevados. Los precios competitivos de los bancos, el creciente apetito por la titulización y los préstamos para vehículos eléctricos (VE) subsidiados por los fabricantes están comprimiendo los costos de endeudamiento y elevando la elegibilidad crediticia para nuevas cohortes de consumidores. Los sistemas de KYC digital y mandato electrónico reducen ahora el tiempo promedio de tramitación a menos de 30 minutos, mejorando la experiencia del cliente y apoyando el crecimiento del volumen tanto en las ciudades metropolitanas como en las ciudades de nivel 2 y nivel 3. Simultáneamente, los acuerdos de co-préstamo y los flujos de datos del Agregador de Cuentas diversifican los modelos de financiamiento y suscripción, garantizando que el conjunto de prestatarios potenciales del mercado de préstamos para automóviles en India continúe expandiéndose incluso en ciclos crediticios adversos al riesgo[1]Banco de la Reserva de India, "Declaración de Política Monetaria de febrero de 2025," rbi.org.in.

Conclusiones Clave del Informe

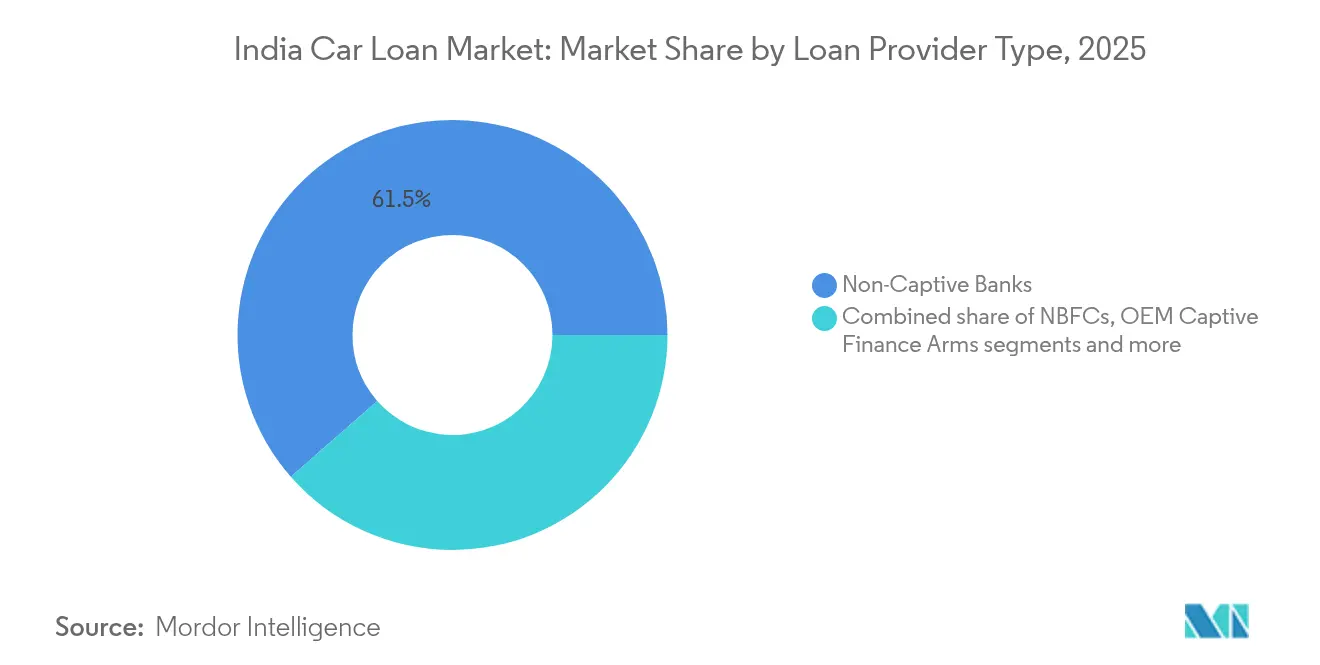

- Por tipo de proveedor de préstamo, los bancos no cautivos mantuvieron una participación del 61,45% en el mercado de préstamos para automóviles en India en 2025, mientras que las compañías financieras no bancarias registraron la CAGR más rápida del 7,82% hasta 2031.

- Por tipo de vehículo, los automóviles nuevos representaron el 71,35% de la participación del mercado de préstamos para automóviles en India en 2025, mientras que el financiamiento de automóviles usados avanza a una CAGR del 7,96% hasta 2031.

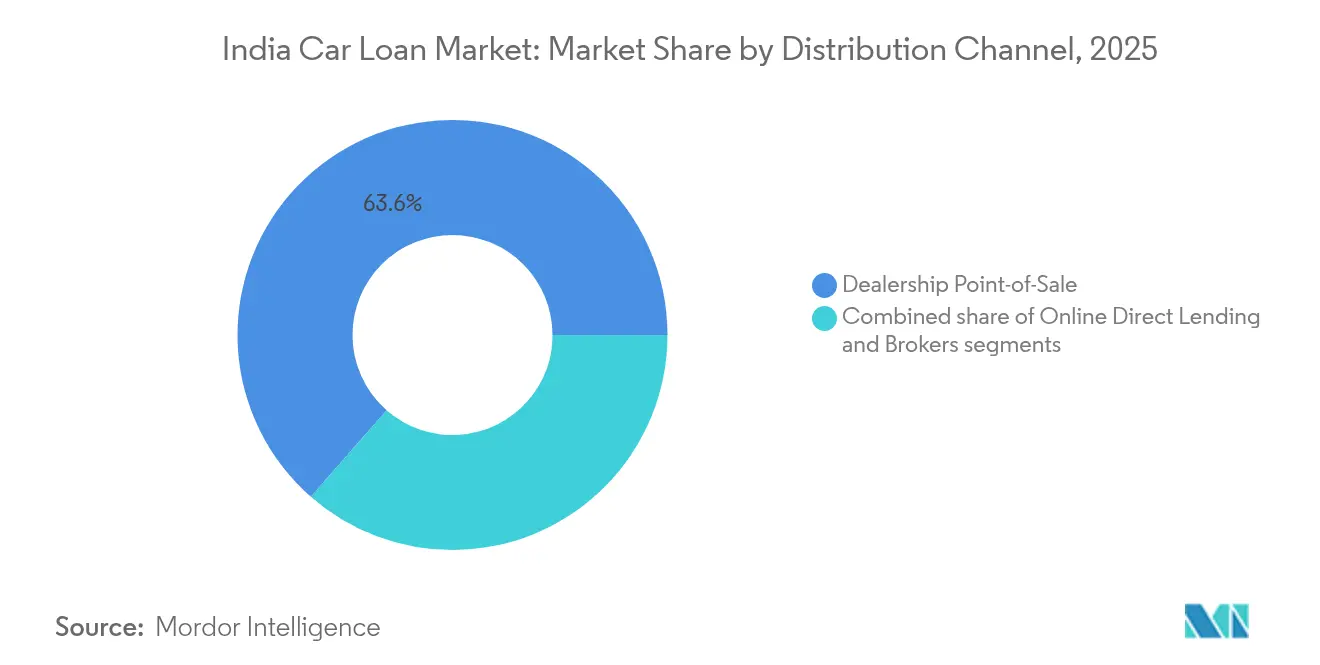

- Por canal de distribución, el punto de venta en concesionario captó el 63,55% del mercado de préstamos para automóviles en India en 2025; sin embargo, se prevé que el préstamo directo en línea crezca a una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos para Automóviles en India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La caída estructural en los diferenciales de tasa repo/MCLR impulsa la asequibilidad | +1.2% | Nacional, más fuerte en ciudades metropolitanas y de nivel 1 | Corto plazo (≤ 2 años) |

| Los préstamos para automóviles ecológicos subsidiados por fabricantes de equipos originales aceleran la adopción de vehículos eléctricos | +0.8% | Nacional, ganancias tempranas en Delhi, Bombay, Bangalore, Hyderabad | Mediano plazo (2-4 años) |

| Digitalización rápida de los procesos de KYC y mandato electrónico | +1.5% | Nacional, mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| El crecimiento de ingresos en ciudades de nivel 2 y nivel 3 amplía la base de prestatarios | +2.1% | Ciudades de nivel 2 y 3 en todo el país | Largo plazo (≥ 4 años) |

| Los datos del Agregador de Cuentas permiten la suscripción de perfiles crediticios escasos | +0.9% | Nacional, más fuerte en regiones con escasa bancarización | Mediano plazo (2-4 años) |

| El creciente apetito por la titulización reduce el costo de financiamiento de los prestamistas | +0.7% | Nacional, concentrado entre grandes NBFC y bancos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Caída Estructural en los Diferenciales de Tasa Repo/MCLR Impulsa la Asequibilidad

El Banco de la Reserva de India redujo la tasa repo de referencia del 6,5% al 6% en cinco recortes calibrados durante 2025, lo que provocó una caída generalizada en las tasas de préstamos para vehículos al por menor en un plazo de 30 a 60 días tras cada anuncio. Bancos como Bank of India y Punjab National Bank recortaron las tasas de préstamos para automóviles en 25 puntos básicos, reduciendo las cuotas mensuales equivalentes de un préstamo a cinco años de INR 500.000 en INR 150-200. Los pagos mensuales más bajos mejoran las relaciones deuda-ingreso y amplían el conjunto de prestatarios elegibles en casi una quinta parte, apoyando las originaciones de préstamos incrementales tanto en clústeres metropolitanos como de nivel 2. La transmisión competitiva de tasas también intensifica la rivalidad basada en precios entre los prestamistas, obligando a los actores tradicionalmente conservadores a adoptar estrategias de repricing dinámico. El mercado de préstamos para automóviles en India, por tanto, disfruta de un viento de cola duradero en materia de asequibilidad mientras la política monetaria se mantiene favorable al crecimiento en el corto plazo.

Los Préstamos para Automóviles Ecológicos Subsidiados por Fabricantes de Equipos Originales Aceleran la Adopción de Vehículos Eléctricos

Los fabricantes de automóviles cooperan con brazos de financiamiento cautivo y bancos de terceros para ofrecer concesiones de tasas del 0,05%-0,50% en préstamos para vehículos eléctricos, reduciendo la brecha del costo total de propiedad con los modelos de combustión interna[2]Tata Motors, "Informe Integrado Anual 2025," tatamotors.com. La facilidad de Préstamo para Automóvil Verde de State Bank of India fija el crédito para vehículos eléctricos al 8,85%-9,90%, mientras que Bank of India ofrece un descuento adicional del 0,50% para compras de vehículos eléctricos de batería. Sumadas a los incentivos centrales y estatales para vehículos eléctricos, estas concesiones mejoran la asequibilidad y estimulan la demanda en etapa temprana en los mercados metropolitanos conscientes de la contaminación. Los financiadores cautivos de Toyota y Hyundai refuerzan las relaciones con los concesionarios al combinar el financiamiento con extensiones de garantía y apoyo en estaciones de carga. A medida que la infraestructura de carga escala, el mercado de préstamos para automóviles en India capta volúmenes incrementales de vehículos eléctricos y consolida sus perspectivas de crecimiento a mediano plazo.

La Digitalización Rápida de los Procesos de KYC y Mandato Electrónico Reduce el Tiempo de Tramitación a Menos de 30 Minutos

Las Directrices de Préstamo Digital del Banco de la Reserva de India 2025 exigen una incorporación estandarizada al tiempo que permiten procesos completos de e-KYC y mandato electrónico que reducen el tiempo de aprobación a menos de 30 minutos[3]Corporación Nacional de Pagos de India, "Informe de Adopción de e-NACH 2025," npci.org.in. Los grandes bancos despliegan motores de reconocimiento óptico de caracteres y análisis de ingresos impulsados por inteligencia artificial, reduciendo las verificaciones manuales y elevando las tasas de procesamiento directo por encima del 80%. La creación instantánea de mandatos en la plataforma e-NACH de la NCPI elimina la necesidad de formularios en papel y visitas a sucursales, elevando la satisfacción del cliente y los volúmenes de referencias. La conectividad del Agregador de Cuentas suministra datos de transacciones basados en consentimiento que reemplazan múltiples cargas de estados de cuenta bancarios y acelera la suscripción para prestatarios autónomos. La velocidad y la simplicidad se convierten en criterios de selección decisivos, fortaleciendo la posición competitiva de los prestamistas orientados a la tecnología en el mercado de préstamos para automóviles en India.

El Crecimiento de Ingresos y la Formalización en Ciudades de Nivel 2 y 3 Amplían la Base de Prestatarios

Vision IAS pronostica que el PIB de India se cuadruplicará hasta los 40 billones de USD en 2047, con las ciudades más pequeñas impulsando el 60% de la nueva producción y generando rastros de ingresos verificables a través del GST y los pagos digitales. El aumento de los ingresos disponibles, la expansión del comercio minorista organizado y la adopción de nóminas formales amplían la población de consumidores solventes pero anteriormente desatendidos. Los bancos establecen sucursales satélite y oficiales de préstamos móviles para aprovechar el conocimiento local, mientras que las NBFC explotan densas redes presenciales en ciudades como Coimbatore, Indore y Guwahati. La aspiración de poseer un automóvil gana impulso a medida que los compradores primerizos pasan de las motocicletas a los automóviles compactos, elevando la penetración en los mercados de nivel inferior. El mercado de préstamos para automóviles en India aprovecha este dividendo demográfico para asegurar un motor de crecimiento de largo alcance más allá de los centros metropolitanos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en la valoración de garantías de automóviles usados eleva el riesgo de activos improductivos | -0.9% | Nacional, más agudo en ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| El mayor ponderador de riesgo minorista no garantizado del Banco de la Reserva de India restringe el crédito | -0.6% | Nacional, mayor impacto en las NBFC | Corto plazo (≤ 2 años) |

| La incertidumbre sobre el valor residual de los vehículos eléctricos limita las relaciones préstamo-valor de los prestamistas | -0.4% | Nacional, concentrado en los principales centros de vehículos eléctricos | Largo plazo (≥ 4 años) |

| El aumento del ciberfraude en los canales digitales infla el costo de servicio | -0.5% | Nacional, agudo para los prestamistas digitales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en la Valoración de Garantías de Automóviles Usados Eleva el Riesgo de Activos Improductivos

El descubrimiento de precios en el fragmentado ecosistema de automóviles usados de India sigue siendo inconsistente porque los concesionarios no organizados dominan la oferta minorista y las bases de datos de valoración centralizada son incipientes[4]Maruti Suzuki India, "Descripción General del Programa de Vehículos Usados Certificados True Value 2025," marutisuzuki.com. Los prestamistas, por tanto, enfrentan reducciones en el valor de las garantías cuando la demanda del mercado se debilita, lo que empuja las relaciones préstamo-valor por encima de los ingresos de reventa realizables durante escenarios de tensión. Las oscilaciones regionales de la demanda, la rápida obsolescencia de modelos y los limitados estándares uniformes de inspección de vehículos complican aún más las perspectivas de recuperación tras el incumplimiento. Para mitigar el riesgo, los financiadores reducen los umbrales de relación préstamo-valor en los préstamos para automóviles usados e integran API de inspección de terceros que estandarizan los informes de condición, aunque estas medidas elevan los costos de procesamiento. El mercado de préstamos para automóviles en India debe equilibrar la oportunidad de crecimiento en vehículos usados con una gestión disciplinada de garantías para prevenir el deterioro de la calidad de los activos.

El Mayor Ponderador de Riesgo Minorista No Garantizado del Banco de la Reserva de India Restringe el Crédito

En noviembre de 2023, el banco central elevó los ponderadores de riesgo en los préstamos personales no garantizados, lo que provocó un efecto secundario de supervisión en los libros de crédito minorista garantizado a medida que los prestamistas reevaluaban el apalancamiento agregado de los prestatarios. Aunque las relajaciones de febrero de 2025 restauraron cierto alivio de capital, muchas NBFC aún enfrentan diferenciales elevados en el financiamiento mayorista que restringen la expansión agresiva. Los bancos aplican límites más estrictos en la relación de servicio de la deuda y umbrales de documentación más altos, excluyendo a los solicitantes con perfiles crediticios escasos y ralentizando las tasas de desembolso durante los repuntes cíclicos. Los acuerdos de co-préstamo ahora requieren una retención mínima del 10% por parte de los originadores, lo que remodela la economía de transferencia de riesgo entre bancos y socios NBFC. El mercado de préstamos para automóviles en India continuará gestionando las compensaciones entre crecimiento y calidad a medida que la supervisión regulatoria prioriza la estabilidad sistémica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor de Préstamo: Las NBFC Desafían el Dominio Bancario

Los bancos no cautivos comandaron una participación del 61,45% del tamaño del mercado de préstamos para automóviles en India en 2025, aprovechando los bajos costos de financiamiento y las arraigadas relaciones de sucursal para atender a prestatarios de primera categoría en todo el país. Las NBFC, sin embargo, se están expandiendo a una CAGR del 7,82% hasta 2031 al dirigirse a clientes autónomos, solicitantes con perfiles crediticios escasos y geografías de nivel 2 y 3 donde los bancos tradicionales siguen siendo poco penetrados. La claridad regulatoria sobre el co-préstamo permite a las NBFC incorporar fondos bancarios mientras retienen el control de la originación, creando modelos mixtos que comparten capital de riesgo pero aceleran los desembolsos. Los brazos de financiamiento cautivo de los fabricantes de equipos originales fortalecen el rendimiento de los concesionarios al combinar tasas promocionales con extensiones de garantía específicas de la marca, defendiendo así nichos del mercado de préstamos para automóviles en India. La señalización competitiva a través de aprobaciones más rápidas, calendarios de pago flexibles y paneles digitales redefine las propuestas de valor y mantiene fluidos los cambios en la participación de mercado.

Los bancos refuerzan su primacía mediante la venta cruzada de cuentas de ahorro combinadas, tarjetas de crédito y seguros, convirtiendo los préstamos para vehículos en puntos de apoyo relacionales que amplían el valor de vida del cliente. Mientras tanto, las NBFC habilitadas por tecnología financiera adoptan datos alternativos, feeds de telemática y puntuación psicométrica para explorar en profundidad los segmentos sin historial crediticio a escala. Las salvaguardas regulatorias en torno al préstamo digital impulsan inversiones en tecnología de gobernanza, favoreciendo a los proveedores bien capitalizados con marcos de cumplimiento maduros. Los fabricantes de equipos originales cautivos se asocian cada vez más con empresas de tecnología financiera para incorporar el financiamiento en el punto de configuración del vehículo, satisfaciendo las expectativas de los clientes de un proceso de compra sin fricciones. Así, la dinámica por tipo de proveedor en el mercado de préstamos para automóviles en India se mantiene equilibrada, con la innovación y el costo de los fondos actuando como los dos ejes de la ventaja competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles Usados Aceleran a Pesar del Dominio de los Automóviles Nuevos

Los vehículos nuevos representaron el 71,35% de la participación del mercado de préstamos para automóviles en India en 2025 porque las redes de concesionarios organizados, los valores residuales predecibles y los esquemas de incentivos de los fabricantes simplifican la gestión del riesgo crediticio. Los automóviles de segunda mano, sin embargo, registran una CAGR del 7,96% hasta 2031 a medida que las plataformas de inspección digital, las herramientas de fijación de precios basadas en inteligencia artificial y los complementos de garantía reducen la asimetría de información y aumentan la confianza de los prestamistas. Los minoristas organizados como Maruti Suzuki True Value y Cars24 integran API de valoración en tiempo real que los prestamistas pueden consultar en el momento de la originación para verificar la calidad de la garantía. La rápida urbanización y la aspiración de propiedad entre los compradores primerizos en ciudades de nivel 2 impulsan la demanda de automóviles usados asequibles, ampliando los volúmenes potenciales. En consecuencia, la diversificación segmental reduce la concentración de la cartera y apoya la estabilidad contracíclica en el mercado de préstamos para automóviles en India.

Los modelos eléctricos introducen nuevas complejidades tanto en los segmentos nuevos como en los usados debido a la incertidumbre sobre la salud de la batería, pero también crean oportunidades para productos financieros especializados que incluyen garantías de valor residual. La creciente penetración de la telemática de automóviles conectados proporciona datos de uso que las aseguradoras y los prestamistas utilizan para refinar la fijación de precios basada en el riesgo. Las curvas de depreciación difieren según el tipo de combustible, la generación del modelo y la demanda regional, lo que obliga a los prestamistas a adoptar matrices de relación préstamo-valor diferenciadas. Los estándares mejorados de reacondicionamiento en los puntos de venta de automóviles usados organizados reducen aún más el riesgo de la garantía al garantizar la calidad mecánica y los plazos de reventa predecibles. A medida que estas mejoras del ecosistema ganan tracción, el tamaño del mercado de préstamos para automóviles en India para vehículos usados está preparado para crecer rápidamente sin elevar materialmente los activos improductivos.

Por Canal de Distribución: Los Canales Digitales Disrumpen los Modelos Tradicionales

El punto de venta en concesionario retuvo una participación del 63,55% del mercado de préstamos para automóviles en India en 2025 porque sincroniza la selección del vehículo, el financiamiento y la entrega en una sola visita. Sin embargo, se prevé que el préstamo directo en línea se expanda a una CAGR del 8,78% hasta 2031 a medida que los consumidores prefieren cada vez más el acceso en cualquier momento, la transparencia de tasas y la aprobación a través de aplicaciones. Los mercados de tecnología financiera agregan múltiples prestamistas, lo que permite a los clientes comparar ofertas precalificadas y elegir estructuras de cuota mensual más bajas en minutos. La integración del Agregador de Cuentas acelera la verificación de ingresos mientras que el mandato electrónico simplifica la creación de mandatos, comprimiendo los costos de originación y mejorando los márgenes para los proveedores digitales. Estas ventajas permiten a los canales en línea penetrar más allá de las metrópolis en ciudades más pequeñas donde las redes de sucursales son escasas pero la adopción de teléfonos inteligentes es alta, ampliando así el mercado de préstamos para automóviles en India.

Los concesionarios responden incorporando API de prestamistas en los sistemas de sala de exposición, ofreciendo recorridos híbridos donde los clientes inician solicitudes en persona pero completan la documentación digitalmente. Las compañías de financiamiento cautivo explotan la convergencia físico-digital para preapprobar a compradores recurrentes y organizar la entrega en 24 horas, manteniendo la lealtad. Los corredores y agregadores monetizan los datos generados a partir de comparaciones de precios suministrando a los prestamistas puntuaciones de propensión a la compra, elevando la eficiencia de conversión. Las Directrices de Préstamo Digital del Banco de la Reserva de India exigen divulgaciones de tasas transparentes y flujos de consentimiento seguros, fomentando la innovación responsable y reduciendo la venta indebida. Con el tiempo, los límites entre canales se difuminan, pero la velocidad, la personalización y el cumplimiento regulatorio siguen siendo los factores críticos de éxito en las batallas por la participación en la distribución en el mercado de préstamos para automóviles en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las ciudades metropolitanas y de nivel 1 contribuyeron aproximadamente el 69,20% del valor desembolsado al mercado de préstamos para automóviles en India en 2025, lo que refleja ingresos per cápita más altos, densas redes de concesionarios e infraestructura bancaria madura. Las regiones norte y oeste, hogar de centros industriales como Delhi-RCN, Bombay y Pune, tienen el mayor mercado absoluto, mientras que el sur, liderado por Chennai y Bangalore, registra una sólida adopción de procesos de préstamo digital. Las ciudades de nivel 2 y 3 como Lucknow, Coimbatore y Jaipur están registrando un crecimiento de préstamos de dos dígitos a medida que mejora la penetración de nóminas formales y el comercio minorista organizado amplía su presencia. Los prestamistas adaptan la suscripción a las combinaciones de ingresos locales, incorporando la estacionalidad del flujo de caja agrícola en los cinturones semirrurales que rodean a las ciudades más pequeñas. A medida que la construcción de autopistas bajo el programa Bharatmala y las mejoras de carreteras estatales conectan las ciudades periféricas, la demanda de movilidad latente se convierte en compras de automóviles financiadas que añaden amplitud al mercado de préstamos para automóviles en India.

Las variaciones regionales en los descuentos del impuesto de circulación, las tasas de registro de vehículos y los subsidios para vehículos eléctricos influyen en los costos de endeudamiento y las preferencias de pago, lo que lleva a los prestamistas a personalizar las opciones de plazo de cuota mensual y las moratorias estacionales. En el este, Calcuta y Bhubaneswar están experimentando un aumento en los préstamos para SUV compactos vinculados al empleo en minería e infraestructura, mientras que el oeste muestra una mayor penetración de sedanes premium financiados a través de productos vinculados al salario. Los corredores comerciales fronterizos con Bangladesh y Nepal fomentan los flujos de automóviles usados entre estados, lo que requiere un seguimiento vigilante de las garantías para prevenir la fuga de activos. Los canales digitales permiten a los prestamistas suscribir clientes en distritos donde no hay sucursales físicas, y los socios de verificación de campo se encargan de la comprobación sobre el terreno para los préstamos de alto valor. En consecuencia, las estrategias específicas por geografía se vuelven indispensables para obtener ganancias sostenidas de participación en el mercado de préstamos para automóviles en India.

Los gobiernos estatales integran cada vez más las bases de datos de transporte Vahan y Sarathi, mejorando los procesos de anotación de gravámenes y transferencia de propiedad que reducen los riesgos de fraude y aceleran la recuperación en casos de incumplimiento. Los prestamistas emplean geoanalítica para calibrar el reclutamiento de concesionarios, optimizar las rutas de cobro y asignar capital ajustado al riesgo por clústeres de código postal. Los corredores industriales respaldados por el gobierno impulsan clústeres de fabricación de componentes automotrices auxiliares, incorporando nuevas familias de empleados a la red de crédito formal. Los despliegues de infraestructura de carga pública en Delhi, Maharashtra y Karnataka normalizan gradualmente el financiamiento de vehículos eléctricos fuera de las metrópolis, diversificando el riesgo geográfico. En conjunto, estas tendencias subrayan que un manual de estrategias matizado y consciente de la región es fundamental para escalar las operaciones mientras se preserva la higiene de la cartera en el mercado de préstamos para automóviles en India.

Panorama Competitivo

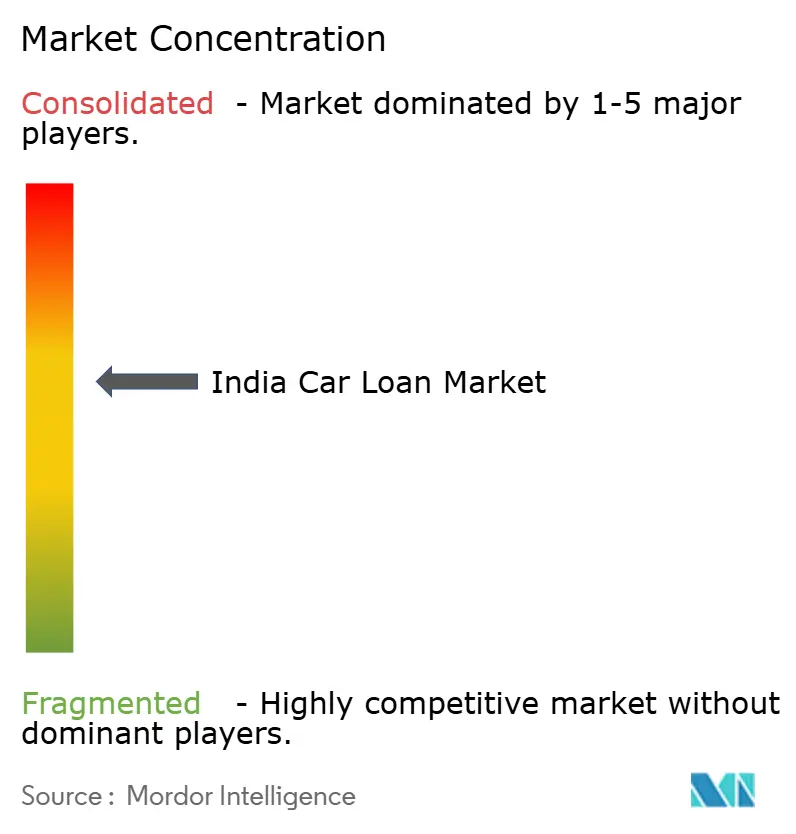

El mercado de préstamos para automóviles en India sigue siendo moderadamente concentrado, con los cinco mayores prestamistas representando una participación de mercado importante de los saldos pendientes, lo que indica espacio para que los competidores ágiles capturen nichos de segmento. Los grandes bancos explotan los depósitos baratos y las relaciones multiproducto para fijar precios de préstamos de manera competitiva, aunque las NBFC reducen la brecha aprovechando la titulización para reciclar capital y mantener la velocidad de crecimiento. Los nuevos participantes de tecnología financiera se diferencian mediante suscripción impulsada por inteligencia artificial y experiencias personalizadas en la aplicación que atraen a los millennials nativos digitales, incursionando en la base de clientes asalariados de primera categoría que tradicionalmente pertenecía a los bancos. Las asociaciones de co-préstamo permiten a los bancos aprovechar las fortalezas de originación de las NBFC en ciudades más pequeñas mientras comparten el riesgo de manera proporcional, creando modelos híbridos que difuminan los límites organizacionales. En este contexto, la inversión tecnológica continua, el cumplimiento regulatorio y la innovación centrada en el cliente definen los factores de éxito competitivo en el mercado de préstamos para automóviles en India.

Los movimientos estratégicos incluyen la titulización de préstamos para automóviles de HDFC Bank por INR 90.600 millones para acceder a financiamiento de mercado más barato y liberar capital para nuevos desembolsos. Axis Bank inició una revisión estratégica de Axis Finance en febrero de 2025, explorando una posible venta de participación mayoritaria valorada en hasta 1.000 millones de USD para agudizar el enfoque en las operaciones bancarias principales y optimizar el capital. El mercado de tecnología financiera CarDekho Rupyy se asoció con múltiples NBFC para lanzar procesos de aprobación instantánea que reducen la dependencia de los concesionarios y recortan el costo de adquisición por expediente en un 30%. Shriram Finance amplió el seguimiento de pagos basado en telemática para vehículos de uso comercial, mejorando las señales de alerta temprana y reduciendo las tasas de activos improductivos brutos en su cartera de vehículos. A medida que los actores experimentan con la innovación de productos y los movimientos inorgánicos, el mercado de préstamos para automóviles en India continúa evolucionando hacia un ecosistema de crédito potenciado por la tecnología.

La supervisión regulatoria bajo las Directrices de Préstamo Digital del Banco de la Reserva de India obliga a todos los proveedores a establecer marcos de gobernanza de productos aprobados por el Consejo de Administración, fortaleciendo la protección del consumidor y la seguridad de los datos. Los líderes del mercado asignan porcentajes de dos dígitos de los presupuestos operativos a la modernización tecnológica, la recalibración de modelos de riesgo y los programas de ciberresiliencia. Las presiones de consolidación aumentan a medida que los beneficios de escala en datos, capital y distribución se vuelven más pronunciados, lo que lleva a las NBFC de tamaño mediano a buscar fusiones o alianzas estratégicas. Los fabricantes de equipos originales cortejan a los socios de tecnología financiera para incorporar el financiamiento en la etapa de configuración del vehículo, con el objetivo de captar a los compradores antes de que se acerquen a los bancos. En este entorno, el mercado de préstamos para automóviles en India recompensa a las instituciones que pueden armonizar el rigor del cumplimiento con los procesos digitales centrados en el usuario y los tiempos de tramitación extremadamente reducidos.

Líderes de la Industria de Préstamos para Automóviles en India

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Axis Bank inició una revisión estratégica de su subsidiaria NBFC de propiedad total Axis Finance, evaluando una venta de participación mayoritaria que podría valorar la unidad en 900 millones-1.000 millones de USD.

- Octubre de 2024: IDFC First Bank completó su fusión con IDFC Limited tras la aprobación del Tribunal Nacional de Derecho de Sociedades, inyectando así INR 600 millones de rupias en efectivo en la entidad fusionada y eliminando la estructura de sociedad holding.

- Mayo de 2024: Piramal Enterprises anunció la fusión de Piramal Capital & Housing Finance con la empresa matriz cotizada para cumplir con las normas de supervisión basada en escala del Banco de la Reserva de India y evitar una oferta pública inicial separada.

- Mayo de 2024: Aditya Birla Finance entró en conversaciones para fusionarse con Aditya Birla Capital en un plazo de 12 meses, con el objetivo de satisfacer el requisito obligatorio de cotización pública del Banco de la Reserva de India para las NBFC de nivel superior para septiembre de 2025.

Alcance del Informe del Mercado de Préstamos para Automóviles en India

Un préstamo para automóvil son los fondos que una persona toma prestados de un prestamista con el único propósito de comprar un automóvil. Los prestamistas como los bancos y las compañías financieras no bancarias (NBFC) ofrecen financiamiento automotriz a los consumidores en forma de préstamos para automóviles nuevos y usados.

El mercado de préstamos para automóviles en India está segmentado por tipo, tipo de automóvil, tipo de proveedor, porcentaje del monto sancionado, tipo de ciudad y plazo. Por tipo, el mercado está segmentado en automóviles nuevos y automóviles usados. Por tipo de automóvil, el mercado está segmentado en SUV, hatchbacks y sedanes. Por tipo de proveedor, el mercado está segmentado en fabricante de equipos originales, banco y compañías financieras no bancarias. Por plazo, el mercado está segmentado en menos de 3 años, de 3 a 5 años y más de 5 años.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de préstamos para automóviles en India en valor (USD) para todos los segmentos anteriores.

| Bancos No Cautivos |

| Compañías Financieras No Bancarias (NBFC) |

| Brazos de Financiamiento Cautivo de Fabricantes de Equipos Originales |

| Otros Proveedores (Co-préstamo, Plataformas de Tecnología Financiera) |

| Automóvil Nuevo |

| Automóvil Usado |

| Punto de Venta en Concesionario |

| Préstamo Directo en Línea |

| Corredores y Mercados |

| Por Tipo de Proveedor de Préstamo | Bancos No Cautivos |

| Compañías Financieras No Bancarias (NBFC) | |

| Brazos de Financiamiento Cautivo de Fabricantes de Equipos Originales | |

| Otros Proveedores (Co-préstamo, Plataformas de Tecnología Financiera) | |

| Por Tipo de Vehículo | Automóvil Nuevo |

| Automóvil Usado | |

| Por Canal de Distribución | Punto de Venta en Concesionario |

| Préstamo Directo en Línea | |

| Corredores y Mercados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de préstamos para automóviles en India para 2031?

Se prevé que el mercado de préstamos para automóviles en India alcance los 42.900 millones de USD en 2031, lo que refleja una CAGR del 7,41% durante 2026-2031.

¿Qué segmento de proveedor de préstamo está creciendo más rápido?

Las compañías financieras no bancarias se están expandiendo a una CAGR del 7,82% hasta 2031 al dirigirse a segmentos de clientes desatendidos en ciudades de nivel 2 y nivel 3.

¿Cuál es la distribución entre vehículos nuevos y usados?

Los automóviles nuevos mantuvieron una participación del 71,35% en 2025, mientras que el financiamiento de automóviles usados está creciendo rápidamente con una CAGR proyectada del 7,96% hasta 2031.

¿Por qué los canales de préstamo en línea están ganando tracción?

El préstamo directo en línea ofrece transparencia de tasas, aprobaciones instantáneas y menores costos de adquisición, lo que permite al canal crecer a una CAGR esperada del 8,78% durante 2026-2031.

¿Qué cambios regulatorios están dando forma a los préstamos para automóviles digitales?

Las Directrices de Préstamo Digital del Banco de la Reserva de India 2025 exigen e-KYC estandarizado, precios transparentes y flujos de consentimiento seguros, reforzando la protección del consumidor al tiempo que apoyan la innovación.

¿En qué se diferencia el financiamiento de vehículos eléctricos de los préstamos para vehículos convencionales?

Los préstamos para vehículos eléctricos a menudo presentan concesiones de tasas subsidiadas por los fabricantes de equipos originales, pero conllevan relaciones préstamo-valor más bajas debido a la incertidumbre sobre el valor residual, lo que requiere marcos especializados de gestión de riesgos.

Última actualización de la página el: