Tamaño y Participación del Mercado de Ingeniería, Adquisiciones y Gestión de la Construcción (EPCM) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

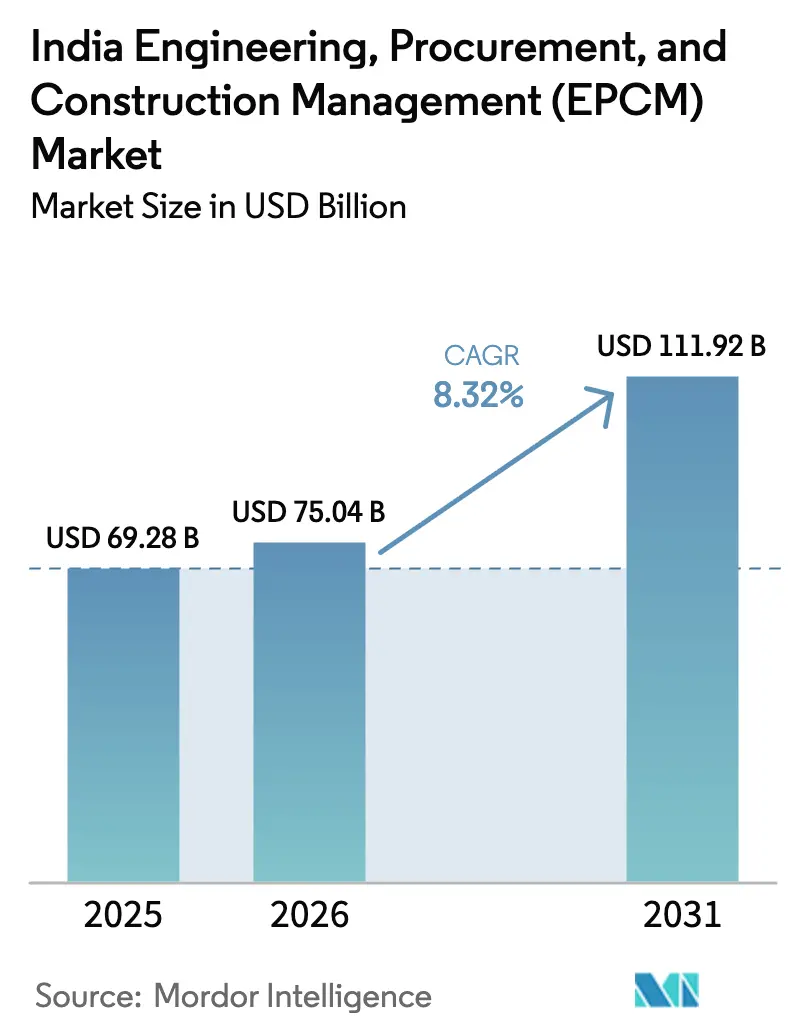

| Tamaño del mercado en el año base (2025) | 69.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingeniería, Adquisiciones y Gestión de la Construcción (EPCM) de India por Mordor Intelligence

El tamaño del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India en 2026 se estima en 75,04 mil millones de USD, creciendo desde el valor de 2025 de 69,28 mil millones de USD, con proyecciones para 2031 que muestran 111,92 mil millones de USD, creciendo a una CAGR del 8,32% durante 2026-2031. El crecimiento está anclado en el compromiso de 1,4 billones de USD del Plan Nacional de Infraestructura, un gasto federal de capital récord de 133,9 mil millones de USD y marcos de asociación público-privada más sólidos que están desbloqueando capital institucional a menores costos de financiamiento. Los gigaproyectos de energía renovable e hidrógeno verde en Gujarat y Rajasthan, el auge de los parques de centros de datos a hiperescala en Bombay y Chennai, y la adopción obligatoria de gemelos digitales y BIM en licitaciones públicas están intensificando la demanda de servicios EPCM integrados y habilitados tecnológicamente. El impulso se ve reforzado por el financiamiento vinculado a criterios ESG que reduce los diferenciales de endeudamiento para proyectos calificados y por los fabricantes de equipos originales globales que introducen soluciones modulares de "diseño para India" que acortan los plazos y mejoran la calidad. Persisten vientos en contra: retrasos en la adquisición de tierras, fluctuaciones en los precios del acero y el cemento, y escasez de talento de nivel medio-senior; sin embargo, la creciente digitalización está ayudando a los contratistas a mitigar los sobrecostos y los incidentes de seguridad.

Conclusiones Clave del Informe

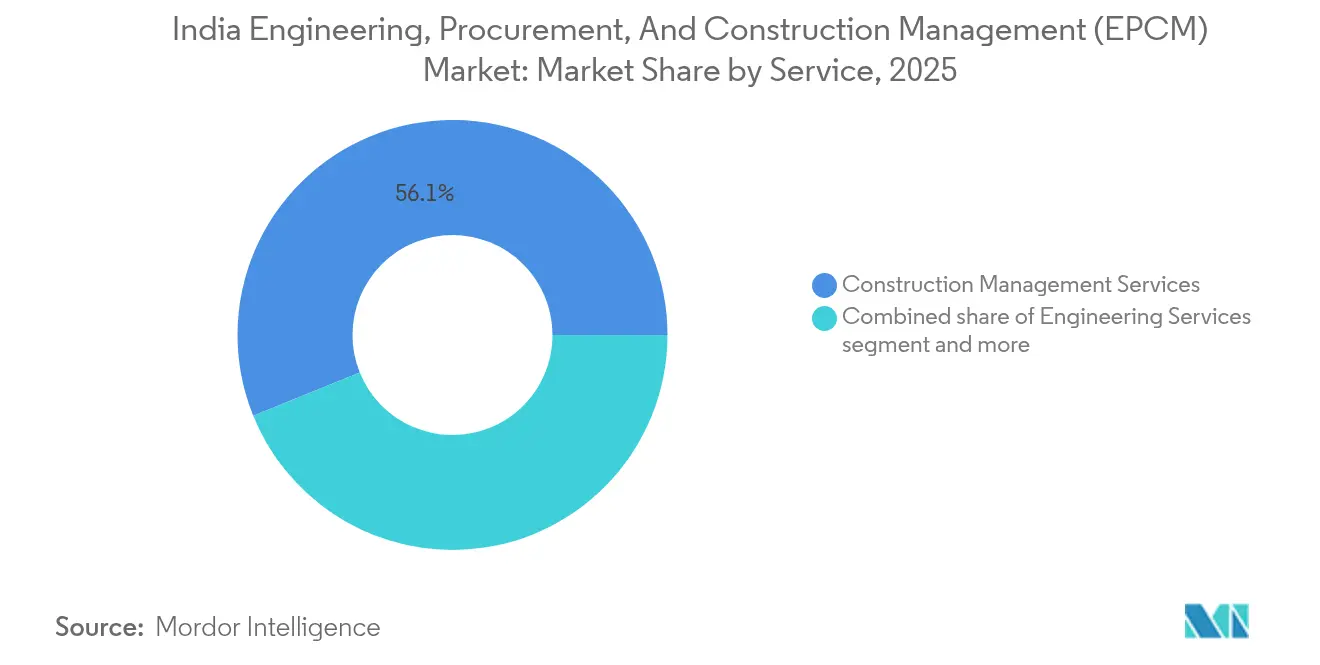

- Por tipo de servicio, los Servicios de Gestión de la Construcción lideraron con el 56,12% de la participación del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India en 2025; se prevé que los "Otros Servicios" registren una CAGR del 9,96% hasta 2031

- Por sector, la Infraestructura representó el 34,02% del tamaño del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India en 2025, mientras que el sector Residencial se proyecta que se expanda a una CAGR del 11,02% hasta 2031

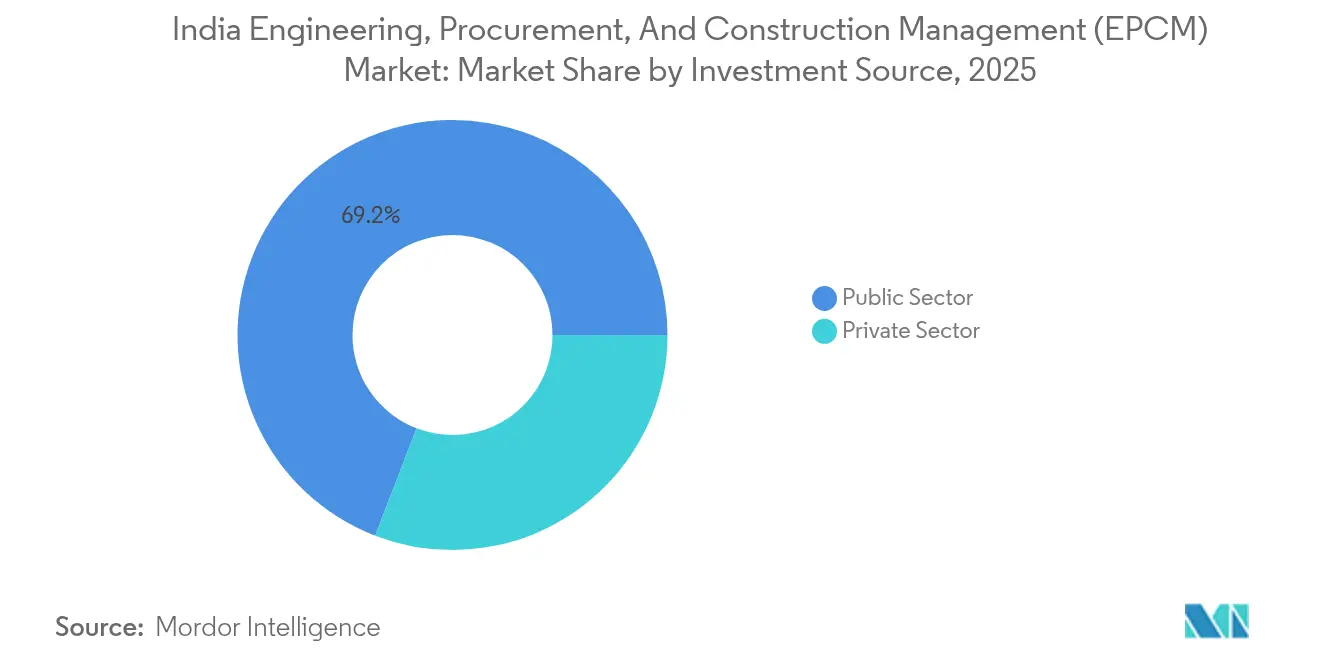

- Por fuente de inversión, el gasto público impulsó el 69,15% de la actividad de 2025, aunque la inversión privada está prevista que se acelere a una CAGR del 9,55% durante 2026-2031

- Por geografía, el Oeste de India mantuvo una participación de ingresos del 28,62% en 2025; el Sur de India avanza a una CAGR del 9,42% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingeniería, Adquisiciones y Gestión de la Construcción (EPCM) de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto público masivo en infraestructura (Plan Nacional de Infraestructura, Presupuesto Ejercicio Fiscal 2025) | +2.8% | Nacional, con ganancias tempranas en Delhi NCR, Bombay, Chennai | Mediano plazo (2-4 años) |

| Rápida expansión de gigaproyectos de energía renovable e hidrógeno verde | +2.1% | Gujarat, Rajasthan, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Auge de centros de datos e parques industriales a hiperescala | +1.8% | Bombay, Chennai, Hyderabad, Bangalore, Delhi NCR | Mediano plazo (2-4 años) |

| Mandatos acelerados de gemelo digital y BIM en licitaciones públicas | +1.2% | Ciudades metropolitanas y capitales estatales | Corto plazo (≤ 2 años) |

| Financiamiento vinculado a criterios ESG que reduce el costo de capital para proyectos EPCM | +0.9% | Nacional, concentrado en proyectos de energía renovable e infraestructura | Largo plazo (≥ 4 años) |

| Entrada de soluciones modulares de fabricantes de equipos originales globales con "diseño para India" | +0.7% | Corredores industriales y centros de manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Gasto Público Masivo en Infraestructura Impulsa la Aceleración del Mercado

El gasto federal de capital se duplicó entre los ejercicios fiscales 2021-2024, culminando en una asignación de 133,9 mil millones de USD para el ejercicio fiscal 2025 que cubre 25.000 km de nuevas autopistas y 142,3 mil millones de USD para infraestructura vial. La Autopista Delhi-Bombay ya está completa en un 82% en 52 paquetes EPC/HAM, lo que ejemplifica cómo la diversificación de las adquisiciones está sosteniendo las carteras de pedidos EPCM a largo plazo. Los proyectos hídricos y urbanos, como el enlace fluvial Ken-Betwa de 53,7 mil millones de USD y el tramo de 879,5 millones de USD de AMRUT, amplían las oportunidades más allá del transporte. Sin embargo, 637 proyectos activos enfrentan retrasos vinculados a obstáculos de tierras y financiamiento, lo que subraya la importancia de agilizar los permisos y contar con balances sólidos de los contratistas. Aun así, la escala del plan liderado por el Estado sigue siendo el mayor catalizador individual del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India[1]Ministerio de Finanzas, "Plan Nacional de Infraestructura: Actualización de Estado 2025," Departamento de Asuntos Económicos, dea.gov.in.

Los Proyectos de Energía Renovable e Hidrógeno Verde Crean una Demanda Especializada de EPCM

El Parque Renovable Khavda de 30 GW es el proyecto de mayor envergadura en un solo emplazamiento del mundo, y requiere módulos bifaciales, turbinas de 5,2 MW y centros de operación y mantenimiento habilitados con inteligencia artificial que exigen competencias EPCM de alto nivel. Las iniciativas paralelas de hidrógeno verde, incluido un plan de 5.000 millones de USD de AM Green y el complejo integrado de Reliance, están generando nuevas líneas de trabajo en torno a la instalación de electrolizadores y el almacenamiento de H₂. Los costos de almacenamiento en baterías cayeron un 66% en dos años, lo que impulsó una planta BESS de 1 GWh por parte de JSW, la más grande de Asia hasta la fecha. Sin embargo, los contratos de compra de energía sin firmar que cubren 55 GW introducen riesgo de absorción y pueden ralentizar los ciclos de adjudicación de EPCM. Las mejoras de transmisión de largo alcance por valor de 9 billones de USD (2025-2032) equilibran ese riesgo al crear un flujo paralelo de contratos EPCM de red[2]Vineet S. Jaain, "Actualización para Inversores del Parque Solar Ultra-Mega Khavda T1-2025," Adani Green Energy Ltd., adanigreenenergy.com.

Los Centros de Datos y los Parques Industriales a Hiperescala Impulsan la Demanda de Infraestructura

La capacidad activa de centros de datos de India está en camino de alcanzar los 2 GW para 2026, atrayendo 5.700 millones de USD en nuevo gasto de capital, 1.100 millones de USD para obras civiles y 4.500 millones de USD para instalaciones mecánicas, eléctricas y de plomería. Bombay y Chennai absorberán el 81% de los nuevos megavatios, con Bombay necesitando por sí sola 4,41 millones de pies cuadrados de bienes raíces, lo que impulsa los alcances EPCM de climatización, enfriamiento de alta densidad y distribución de energía. CtrlS está desarrollando un "parque de centros de datos" de 600 MW en 40 acres cerca de Hyderabad, incluida una subestación aislada en gas dedicada, estableciendo un nuevo referente para los complejos industriales integrados. Ciudades de segundo nivel como Lucknow y Ahmedabad ahora figuran en las carteras de proyectos, descentralizando la demanda y creando una distribución geográfica más amplia para las empresas EPCM. Los objetivos de sostenibilidad añaden complejidad: los operadores a hiperescala estipulan energías renovables en el sitio y circuitos de agua circular, generando trabajo de consultoría especializado bajo el rubro de "Otros Servicios".

Los Mandatos de Gemelo Digital y BIM Transforman los Estándares de Entrega

Las licitaciones públicas por encima de 60 millones de USD ahora exigen habitualmente el cumplimiento del Nivel 2 de BIM, con la Autopista Kanpur-Lucknow como piloto de nivelación automatizada guiada por máquinas y pavimentación sin estacas. Una encuesta a contratistas nacionales muestra que el 54% ya implementa inteligencia artificial y aprendizaje automático, y el 72% utiliza analítica, liderando a sus pares de la región Asia-Pacífico en madurez tecnológica de la construcción. Las empresas que introducen cada tecnología incremental registran un aumento promedio de ingresos de 1,14 millones de USD y un 50% menos de incidentes de seguridad, lo que demuestra que la digitalización genera beneficios en los resultados finales. Sin embargo, el 36% de las empresas cita la escasez de talento digital como el principal obstáculo, lo que expone una urgente necesidad de actualización de competencias. El efecto acumulado es un aumento estructural de la productividad que mantiene al mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India en su trayectoria de alto crecimiento[3]Confederación de la Industria India, "Referencia de Madurez Digital en la Construcción 2025," CII-Tech, cii.in.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la adquisición de tierras y los permisos ambientales | -1.8% | Nacional, agudo en estados con abundancia forestal y zonas tribales | Largo plazo (≥ 4 años) |

| Presión sobre el capital de trabajo por cuentas por cobrar prolongadas del sector público | -1.4% | Nacional, concentrado en empresas dependientes de proyectos gubernamentales | Mediano plazo (2-4 años) |

| Volatilidad en los precios del acero y el cemento que comprime los márgenes EPC | -1.2% | Nacional, con variaciones regionales en los costos de transporte | Corto plazo (≤ 2 años) |

| Escasez aguda de gerentes de proyectos de nivel medio-senior y talento en garantía y control de calidad | -0.9% | Ciudades metropolitanas y centros industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Retrasos en la Adquisición de Tierras y los Permisos Limitan los Plazos

Los permisos de tierras y ambientales son el cuello de botella más crónico de India, retrasando 637 proyectos nacionales y reduciendo 1,8 puntos porcentuales del crecimiento previsto. El portal digital Parivesh y los permisos acelerados para pasos elevados ferroviarios han acortado flujos de trabajo específicos, aunque los proyectos en zonas forestales de Odisha y Jharkhand aún enfrentan litigios de varios años. Los parques de energía renovable también sufren: varias granjas solares en Rajasthan se detuvieron tras la oposición local que desencadenó nuevas inspecciones, incrementando los costos financieros para los promotores y sus socios EPCM. Las reformas procedimentales siguen siendo vitales para desbloquear el pleno potencial del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India.

La Presión sobre el Capital de Trabajo por Retrasos en los Pagos del Sector Público Erosiona los Márgenes

Los organismos gubernamentales adeudaban a las micro y pequeñas empresas 973,6 millones de USD en 13.974 casos a mediados de 2024, siendo los gobiernos estatales responsables del 52% del atraso. Los contratistas vinculados a Jal Jeevan, excluyendo a Larsen & Toubro, vieron caer sus márgenes operativos al 10,3% y la cobertura de intereses descender a 3,2 veces durante los nueve meses del ejercicio fiscal 2025. Las pausas en el gasto durante los ciclos electorales prolongaron aún más los días de cuentas por cobrar, restringiendo la capacidad de participación en licitaciones de las empresas de nivel medio y retrasando las inversiones tecnológicas. Hasta que los ciclos de pago se acorten, el estrés financiero limitará el potencial alcista derivado del aumento de los flujos de pedidos en el mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Dominio de la Gestión de la Construcción y Repunte de los "Otros Servicios" Impulsado por lo Digital

Los Servicios de Gestión de la Construcción contribuyeron con el 56,12% a la participación del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India en 2025, lo que subraya la preferencia del país por la responsabilidad única en contratos complejos de múltiples paquetes. La supervisión integrada de cronogramas, calidad y coordinación de múltiples proveedores se ha vuelto indispensable a medida que los tamaños promedio de los proyectos superan los 600 millones de USD e incluyen controles digitales avanzados. El segmento crece en paralelo con modelos de adquisición sofisticados —estructuras híbridas EPC, HAM y asociación público-privada— que requieren marcos de gobernanza sólidos desde la fase previa a la licitación hasta la entrega.

El tramo de "Otros Servicios" de mayor crecimiento, proyectado a una CAGR del 9,96%, refleja la creciente demanda de implementación de BIM, cumplimiento de criterios ESG y soporte de analítica basada en inteligencia artificial. Engineers India Limited, por ejemplo, ahora ofrece investigación y desarrollo sobre reducción de huella de carbono y consultoría de protección catódica, captando trabajo de asesoría de alto margen más allá de su ámbito tradicional. A medida que más licitaciones públicas estipulan entregables de gemelo digital, los consultores especializados están en posición de asegurar una porción creciente del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: Escala de Infraestructura e Impulso Residencial

La infraestructura se mantuvo como el ancla, aportando el 34,02% de los ingresos de 2025 en el tamaño del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India, gracias a los megaproyectos de autopistas, agua y transmisión respaldados por un gasto federal récord. Las construcciones de autopistas de 25.000 km y el programa Ken-Betwa de 53,7 mil millones de USD ilustran cómo el transporte y el agua generan flujos EPCM recurrentes. El subconjunto comercial-industrial, liderado por construcciones de centros de datos que superan los 5.700 millones de USD hasta 2026, inyecta alcance adicional para obras de instalaciones mecánicas, eléctricas y de plomería de alta especificación y evacuación de energía.

El sector residencial es el motor de crecimiento en volumen, avanzando a una CAGR del 11,02% respaldado por los subsidios del Pradhan Mantri Awas Yojana y la transparencia impulsada por RERA. Maharashtra por sí sola lanzó licitaciones residenciales y cívicas por valor de 244,0 millones de USD durante 2024, destacando cómo los gobiernos estatales están pivotando hacia programas masivos de reurbanización. A medida que proliferan las normas de construcción sostenible, las empresas EPCM con credenciales en diseño verde y ciudades inteligentes superarán a sus pares en la industria de Ingeniería, Adquisiciones y Gestión de la Construcción de India.

Por Fuente de Inversión: Primacía Pública con Creciente Velocidad Privada

Las entidades públicas financiaron el 69,15% del total de desembolsos en 2025, lo que refleja la política de infraestructura prioritaria del gobierno y su asignación presupuestaria de 133,9 mil millones de USD. Las grandes adjudicaciones de empresas públicas —el contrato de gestión de proyectos y construcción en Oriente Medio de Engineers India Limited por 88,0 millones de USD y los mandatos de transmisión y distribución domésticos de Kalpataru por 277,8 millones de USD— demuestran una conversión de pedidos constante. La estructuración en múltiples paquetes (31 lotes EPC y 21 HAM en el corredor Delhi-Bombay) distribuye el riesgo y apoya una base de contratistas diversa.

El capital privado se acelera a una CAGR del 9,55%, catalizado por las aprobaciones de préstamos de 12.000 millones de USD de NaBFID y las reglas relajadas de los fideicomisos de inversión en infraestructura que ahora acogen a aseguradoras y fondos de pensiones con 749.000 millones de USD en activos. La convocatoria abierta de Vedanta para alianzas EPC globales y la adjudicación por parte de Adani de un alcance EPCM de cloro-álcali de 2.200 toneladas por día a Nuberg subrayan cómo las corporaciones buscan socios de entrega especializados y con referentes globales. En conjunto, estos flujos diversifican el riesgo y amplían el conjunto de oportunidades dentro del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Oeste de India comandó el 28,62% de los ingresos de 2025, impulsado por su cinturón petroquímico, los principales puertos y el clúster renovable Khavda de 30 GW. Las licitaciones estatales en Maharashtra para obras costeras (213,3 millones de USD) y mejoras ferroviarias (132,5 millones de USD) amplían las perspectivas EPCM en infraestructura marina, ferroviaria y urbana. La cartera de centros de datos de Bombay de 4,41 millones de pies cuadrados intensifica la demanda de infraestructura de energía de alta densidad y obras de enfriamiento crítico.

El Sur de India es la zona de mayor crecimiento a una CAGR del 9,42% hasta 2031, anclada por grandes campus tecnológicos, parques de energía renovable y políticas estatales favorables. El parque de centros de datos de 600 MW de Hyderabad y la participación del 27% de Chennai en las adiciones de capacidad nacional ejemplifican la orientación de la región hacia la infraestructura digital. Proyectos como el contrato hidroeléctrico HEO de 86,5 millones de USD de Patel Engineering en Arunachal Pradesh evidencian la capacidad del Sur para exportar experiencia EPCM hacia terrenos desafiantes a lo largo del corredor oriental más amplio.

Las regiones Norte, Este-Noreste y Central están alcanzando el ritmo a través de corredores multimodales bajo PM Gati Shakti y construcciones aeroportuarias como el Aeropuerto Internacional Jewar, donde Tata Projects integra energías renovables en el sitio y servicios públicos avanzados. El contrato EPCM de polipropileno de 30,5 millones de USD de Engineers India Limited en Numaligarh marca un hito petroquímico en Assam, mientras que los centros logísticos estratégicos de India Central se benefician de su ventaja de ubicación panindiana. Persisten obstáculos de ejecución, aunque el aumento del gasto público está abordando gradualmente la histórica subinversión en estas geografías.

Panorama Competitivo

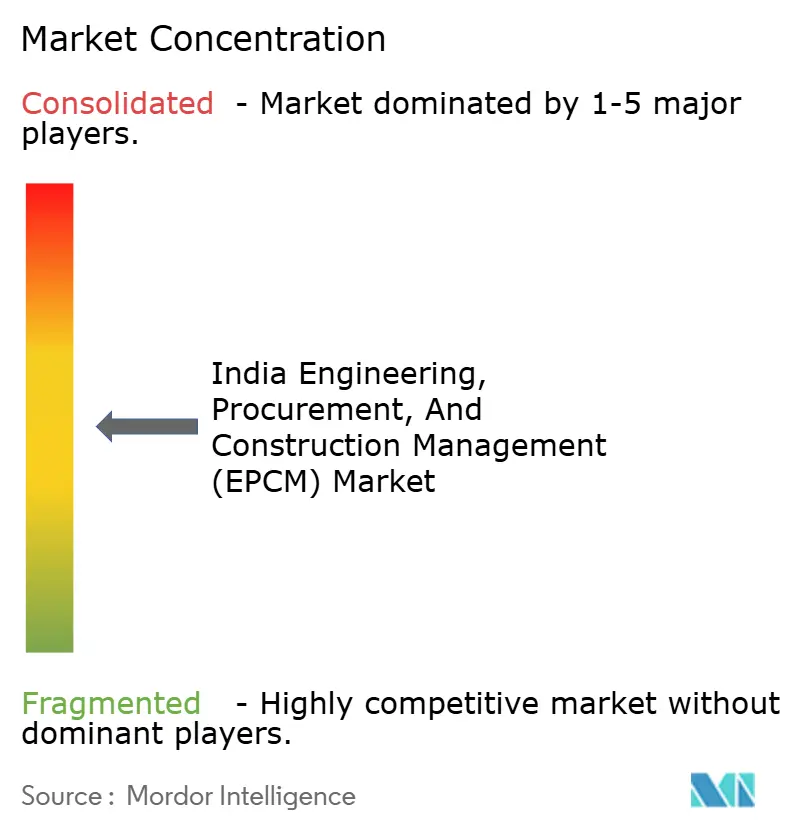

El ámbito EPCM de India está moderadamente concentrado, con los cinco principales actores controlando aproximadamente el 45% de los valores de adjudicación. Larsen & Toubro aprovecha su presencia multisectorial y su centro de mando digital para ganar megaproyectos, mientras que Tata Projects aprovecha las sinergias del grupo en metales, energía y aviación. Engineers India Limited se ha diversificado hacia la consultoría de gestión de carbono y la gestión de proyectos y construcción en el extranjero, gestionando 7.000 encargos por valor de 200.000 millones de USD hasta la fecha.

La competencia creciente proviene de especialistas de nicho y participantes extranjeros que ofrecen paquetes modulares prefabricados en fábrica que comprimen los plazos de entrega. Nuberg EPC capturó la planta de cloro-álcali más grande de India ofreciendo módulos de proceso estandarizados adaptados a las cadenas de suministro locales. Los fabricantes de equipos originales globales también están formando empresas conjuntas con fabricantes ubicados en los corredores, ayudando a localizar hidráulica de alta precisión y controles electrónicos. La madurez digital y las credenciales ESG son ahora centrales para la precalificación, lo que obliga a los rezagados a invertir en controles de proyectos basados en inteligencia artificial para mantenerse relevantes en el mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India.

Líderes de la Industria de Ingeniería, Adquisiciones y Gestión de la Construcción (EPCM) de India

Larsen & Toubro

Tata Projects

Reliance Infrastructure

GMR Group

Megha Engineering and Infrastructures Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Vedanta emitió una expresión de interés EPC global que cubre expansiones en múltiples metales y energía durante los próximos tres años.

- Abril de 2025: Patel Engineering emergió como el postor más bajo para el proyecto hidroeléctrico HEO de 86,5 millones de USD y 240 MW en Arunachal Pradesh con un cronograma de 44 meses.

- Marzo de 2025: Engineers India Limited ganó dos contratos de gestión de proyectos y construcción en Oriente Medio por un total de 88,0 millones de USD, reforzando su cartera de pedidos internacional.

- Marzo de 2025: Kalpataru Projects reservó 277,8 millones de USD en nuevos pedidos nacionales e internacionales, elevando su cartera de pedidos por encima de los 2.700 millones de USD.

Alcance del Informe del Mercado de Ingeniería, Adquisiciones y Gestión de la Construcción (EPCM) de India

El mercado de ingeniería, adquisiciones y gestión de la construcción (EPCM) ofrece servicios que abarcan la planificación de proyectos, el diseño, las adquisiciones, la construcción y la gestión de diversas industrias.

El mercado EPCM indio está segmentado por servicios (ingeniería, adquisiciones, construcción y otros servicios) y sectores (residencial, comercial, industrial, infraestructura [transporte] y energía y servicios públicos). El informe ofrece previsiones del tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Servicios de Ingeniería |

| Servicios de Adquisiciones |

| Servicios de Gestión de la Construcción |

| Otros Servicios |

| Residencial |

| Comercial |

| Infraestructura |

| Sector Público |

| Sector Privado |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| India Central |

| Por Servicio | Servicios de Ingeniería |

| Servicios de Adquisiciones | |

| Servicios de Gestión de la Construcción | |

| Otros Servicios | |

| Por Sector | Residencial |

| Comercial | |

| Infraestructura | |

| Por Fuente de Inversión | Sector Público |

| Sector Privado | |

| Por Región | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este y Noreste de India | |

| India Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Ingeniería, Adquisiciones y Gestión de la Construcción de India?

Se sitúa en 75,04 mil millones de USD en 2026 y se prevé que ascienda a 111,92 mil millones de USD para 2031.

¿Qué región se expande más rápidamente?

El Sur de India lidera el crecimiento con una CAGR proyectada del 9,42% hasta 2031, impulsada por inversiones en centros de datos y energía renovable.

¿Qué segmento de servicios crece más rápidamente?

"Otros Servicios", que abarca consultoría de gemelo digital, criterios ESG y cumplimiento normativo, avanza a una CAGR del 9,96%.

¿Qué magnitud tiene la inversión pública frente a la privada?

Las entidades públicas financian aproximadamente el 69% del gasto actual, mientras que el capital privado se acelera a una CAGR del 9,55%.

Última actualización de la página el: