Tamaño y Cuota del Mercado de Construcción de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

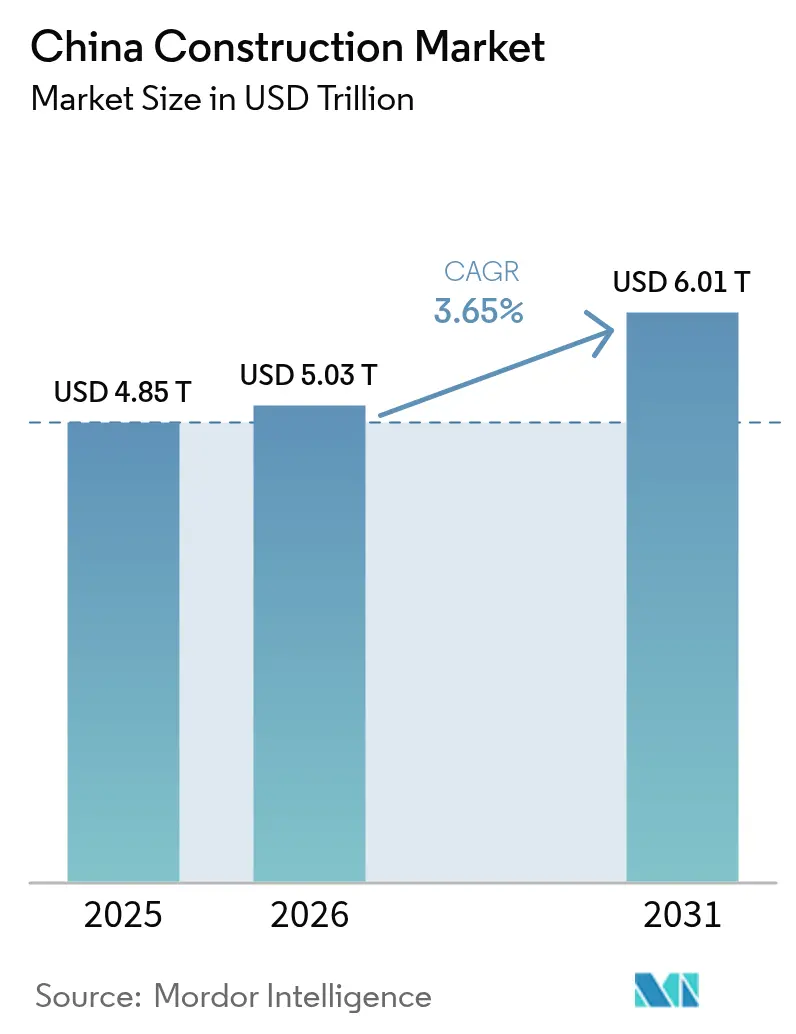

| Tamaño del mercado en el año base (2025) | 4.85 Billones de dólares |

| Tamaño del Mercado (2026) | 5.03 Billones de dólares |

| Tamaño del Mercado (2031) | 6.01 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de China por Mordor Intelligence

Se espera que el Mercado de Construcción de China crezca desde USD 4,85 billones en 2025 hasta USD 5,03 billones en 2026 y alcance una previsión de USD 6,01 billones para 2031 a una CAGR del 3,65% durante el período 2026-2031.

El sólido gasto público en infraestructuras subterráneas, la urbanización sostenida que atrae a millones de personas hacia los centros urbanos, la creciente digitalización de las aprobaciones y la demanda derivada de los corredores domésticos de la Iniciativa de la Franja y la Ruta (IFR) mantienen activas las carteras de proyectos a pesar de las turbulencias en el sector inmobiliario. Los modelos de colaboración público-privada y los fideicomisos de inversión en infraestructuras facilitan la participación de capital no estatal en esquemas de transporte, energía y renovación urbana. La adopción tecnológica se acelera: el modelado de información de construcción (BIM), la robótica y la fabricación modular están reduciendo los plazos y disminuyendo los defectos. Al mismo tiempo, las presiones de costes derivadas del envejecimiento de la mano de obra y el endurecimiento de las normas de financiación verde están impulsando a los constructores a replantear los métodos convencionales en obra a favor de la prefabricación. La actividad regional se extiende hacia el oeste a medida que el gobierno trata de equilibrar el crecimiento, mientras que los líderes del mercado se apoyan en la escala, la experiencia integrada de diseño y construcción y los vínculos gubernamentales para mantener su ventaja competitiva.

Conclusiones Clave del Informe

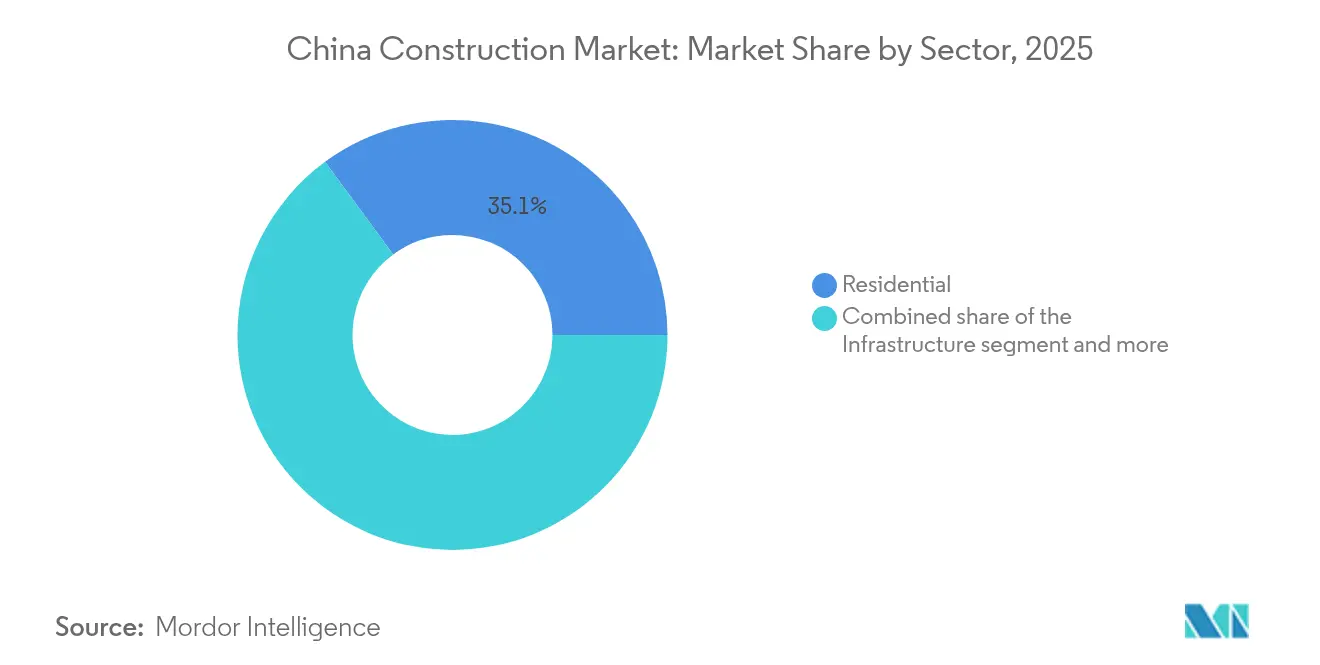

- Por sector, el residencial lideró con una cuota del 35,10% del mercado de construcción de China en 2025, mientras que se prevé que la infraestructura se expanda a una CAGR del 5,41% hasta 2031.

- Por tipo de construcción, la obra nueva representó el 77,05% del tamaño del mercado de construcción de China en 2025, mientras que la renovación avanza a una CAGR del 5,22%.

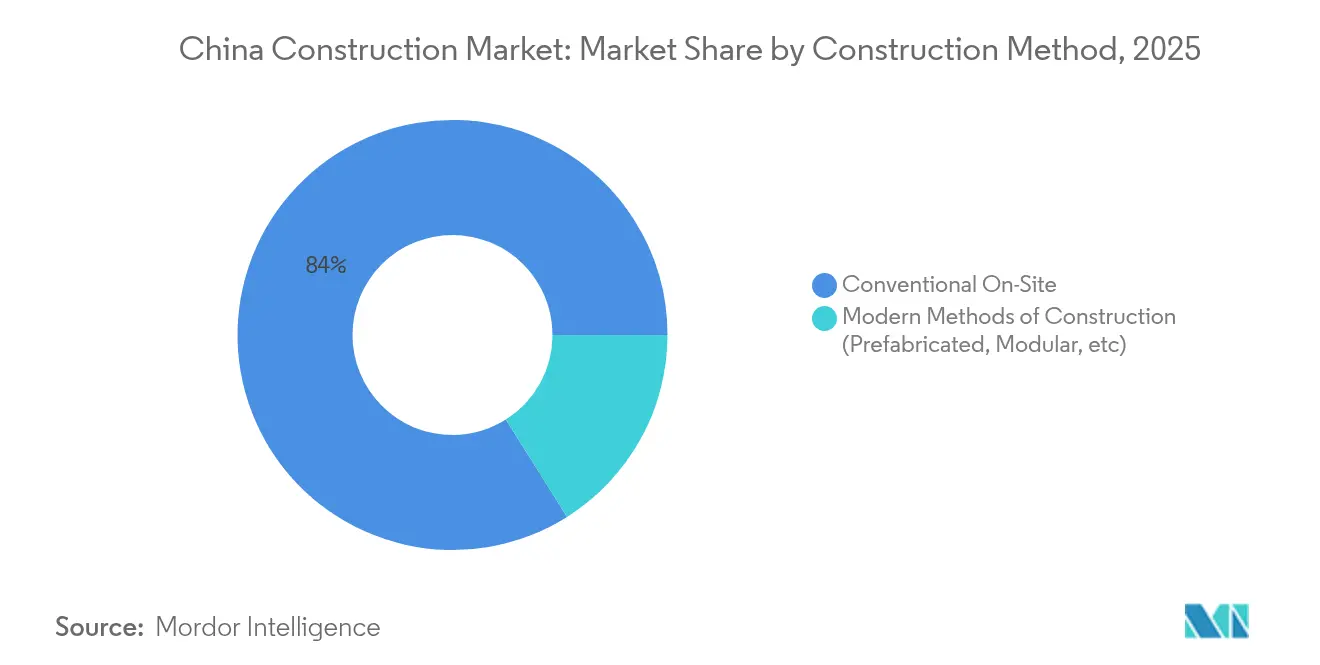

- Por método de construcción, la obra convencional en obra representó el 83,95% del tamaño del mercado de construcción de China en 2025; los enfoques modernos de prefabricación crecen a una CAGR del 6,05%.

- Por fuente de inversión, la financiación pública representó el 62,05% del gasto en 2025, aunque la inversión privada avanza a una CAGR del 5,45%.

- Por geografía, Jiangsu concentró el 16,05% de la cuota del mercado de construcción de China en 2025, mientras que el grupo Resto de China está previsto que escale a una CAGR del 5,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de China

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Paquetes de estímulo gubernamental a la infraestructura | +1.2% | Nacional; provincias del oeste y del centro | Mediano plazo (2-4 años) |

| Demanda de vivienda impulsada por la urbanización | +0.8% | Ciudades de segundo y tercer nivel; expansión a zonas de nivel de condado | Largo plazo (≥ 4 años) |

| Plataformas digitales de aprobación de proyectos (BIM) | +0.6% | Ciudades de primer nivel en expansión hacia capitales provinciales | Corto plazo (≤ 2 años) |

| Proyectos derivados del corredor doméstico de la IFR | +0.4% | Provincias fronterizas; zonas de desarrollo occidental | Mediano plazo (2-4 años) |

| Cuotas obligatorias de prefabricación | +0.3% | Pekín, Shanghái, Guangzhou, Shenzhen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Paquetes de Estímulo Gubernamental a la Infraestructura

China está canalizando USD 571,4 mil millones hacia "infraestructura oculta", como tuberías subterráneas, redes de gas y redes de calefacción. El programa hace hincapié en las mejoras de prevención de desastres y en las tecnologías de ciudades inteligentes, lo que favorece a los contratistas con capacidades avanzadas de ingeniería, BIM e IoT. Los datos de activos fijos muestran un crecimiento interanual del 5,6% en los desembolsos de infraestructura a principios de 2025, con inversiones en conservación del agua que se dispararon un 39,1%, lo que subraya un sólido impulso a corto plazo. Las autoridades locales deben cumplir los códigos de construcción ecológica, vinculando la financiación de estímulos a métricas de eficiencia energética y amplificando la demanda de materiales de alto rendimiento[1]Chen Rui, "Conferencia de prensa sobre tendencias de inversión en infraestructura," Oficina de Información del Consejo de Estado, scio.gov.cn.

Demanda de Vivienda Impulsada por la Urbanización

El plan quinquenal de China tiene como objetivo una tasa de urbanización del 70%, otorgando a aproximadamente 300 millones de trabajadores migrantes acceso a los servicios urbanos mediante la reforma del sistema de registro de hogares (hukou). Este cambio alimenta una necesidad constante de apartamentos asequibles junto con hospitales, escuelas y transporte público de apoyo. Las provincias del centro y del oeste registran ahora un crecimiento urbano más rápido que la costa, lo que amplía la demanda geográfica. Las directivas políticas priorizan las viviendas inclusivas y asequibles, creando flujos de trabajo predecibles para los constructores especializados en diseños estandarizados y de bajo coste[2]Li Wei, "Plan de Acción Quinquenal para la Nueva Urbanización," Consejo de Estado de la República Popular China, gov.cn.

Plataformas Digitales de Aprobación de Proyectos (Basadas en BIM)

Los portales de aprobación digitalizados integrados con BIM reducen los ciclos de revisión de meses a semanas, verificando automáticamente el cumplimiento normativo, los conflictos y los objetivos de costes. Los primeros adoptantes ganan licitaciones con mayor rapidez e incurren en menos penalizaciones por retrabajos. A medida que los gobiernos provinciales implementan sus mandatos, incluso las ciudades de nivel medio exigen modelos BIM, elevando los estándares tecnológicos de referencia a nivel nacional. Los mismos conjuntos de datos alimentan los paneles de control de ciudades inteligentes, convirtiendo al BIM en un elemento central de la transformación digital más amplia y garantizando un respaldo estatal sostenido.

Proyectos Derivados del Corredor Doméstico de la IFR

Las líneas ferroviarias, los parques logísticos y las infraestructuras energéticas que conectan China con el Sudeste Asiático y Asia Central exigen una extensa preparación interna. Las provincias fronterizas están aprovechando los corredores de la IFR para justificar autopistas de alta especificación, puertos interiores y redes eléctricas, atrayendo así la construcción hacia el interior del país. Los contratistas que cumplen con las especificaciones técnicas elevadas para activos transfronterizos ganan una ventaja reputacional que se traslada a las licitaciones públicas en otros lugares.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de los ingresos por venta de suelo de los gobiernos locales | −0.6% | Ciudades de tercer y cuarto nivel; provincias del noreste | Mediano plazo (2-4 años) |

| Exceso de oferta residencial persistente | −0.5% | Ciudades de tercer y cuarto nivel, especialmente en el noreste | Largo plazo (≥ 4 años) |

| Límites de crédito vinculados a criterios ESG para obras con alta huella de carbono | −0.4% | Nacional; más estricto en las regiones costeras desarrolladas | Corto plazo (≤ 2 años) |

| Escalada de los costes de mano de obra cualificada | −0.3% | Nacional; agudo en los centros de fabricación costeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Ingresos por Venta de Suelo de los Gobiernos Locales

La venta de suelo financia hasta el 30% de los presupuestos municipales, pero la menor demanda de vivienda en las ciudades más pequeñas está reduciendo los ingresos de las subastas y limitando los fondos disponibles para nuevos proyectos. Las autoridades locales responden retrasando o reduciendo las carteras de obras públicas, lo que merma las oportunidades a corto plazo para los contratistas dependientes de pedidos municipales. Las reformas fiscales en debate podrían diversificar las fuentes de ingresos, aunque los plazos siguen siendo inciertos, añadiendo riesgo a las carteras de licitaciones[3]Gao Lei, "Informe de Ejecución Presupuestaria 2025," Ministerio de Finanzas, mof.gov.cn.

Exceso de Oferta Residencial Persistente en Ciudades de Nivel Inferior

El inventario en muchos mercados de tercer y cuarto nivel supera los 18 meses de ventas, lo que hace que los nuevos inicios de obra sean comercialmente inviables. Los promotores inmobiliarios pivotan hacia la renovación urbana y las obras de acondicionamiento, que ofrecen valores de contrato menores. La conversión de unidades sin vender en alquileres subvencionados está en marcha, pero absorber el exceso de existencias llevará años, lo que mantendrá limitada la demanda de vivienda en parcelas nuevas en las regiones afectadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Impulsa el Crecimiento a Largo Plazo

La infraestructura capturó perspectivas de una CAGR del 5,41%, superando a todos los demás sectores a medida que el Estado prioriza los enlaces de transporte, la conservación del agua y las mejoras de servicios públicos. Dentro del mercado de construcción de China, el sector residencial mantuvo una cuota del 35,10% en 2025, respaldado por subsidios de vivienda favorables a los trabajadores migrantes. Las instalaciones industriales y logísticas se disparan gracias al comercio electrónico y la localización de cadenas de suministro, mientras que las torres de oficinas tradicionales se ralentizan ante la adopción del trabajo remoto.

Los desembolsos gubernamentales para la autopista totalmente automatizada de 158 km y el programa de infraestructura oculta de USD 571,4 mil millones subrayan el compromiso con redes resilientes. Los proyectos de red preparados para energías renovables y el Canal de Pinglu añaden volumen durante varios años. Los bloques de apartamentos siguen siendo el núcleo, aunque las villas de baja densidad en los suburbios de ciudades de segundo nivel están ganando terreno a medida que los trabajadores con desplazamientos diarios buscan espacios de vida más amplios. Las estrictas normativas de construcción ecológica orientan tanto el sector público como el residencial hacia aislamientos de mayor especificación, impulsando la demanda de materiales energéticamente eficientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Gana Impulso

La obra nueva representó el 77,05% del gasto de 2025 en el mercado de construcción de China, aunque se prevé que las renovaciones crezcan un 5,22% anual hasta 2031 a medida que se intensifican las campañas de renovación urbana. Las rehabilitaciones de edificios plurifamiliares mejoran el rendimiento energético y la seguridad sísmica, alineándose con los criterios de elegibilidad para bonos verdes y la emisión de bonos de uso especial.

Los propietarios favorecen la renovación porque las parcelas privilegiadas en las ciudades son limitadas y la demolición conlleva costes sociales. La conversión de centros comerciales obsoletos en centros comunitarios de uso mixto y la reconversión de oficinas en apartamentos son ejemplos de mejoras lucrativas. Desde el punto de vista fiscal, los menores costes de adquisición de suelo y la mayor rapidez en las aprobaciones de las renovaciones se traducen en mayores márgenes para los contratistas especializados en trabajos en entornos activos. El tamaño del mercado de construcción de China para grandes rehabilitaciones se expande por tanto incluso más rápido que los proyectos desde cero en las metrópolis maduras.

Por Método de Construcción: La Prefabricación Transforma la Industria

Las técnicas convencionales aún dominan el mercado de construcción de China con una cuota del 83,95%, aunque las construcciones modulares crecen a una CAGR del 6,05%, impulsadas por cuotas obligatorias. La producción en fábrica reduce los residuos y reduce a la mitad la mano de obra en obra, lo que compensa la inflación en la mano de obra cualificada.

El mercado de construcción de China está presenciando nuevas empresas conjuntas entre promotores y fabricantes de acero para asegurar el suministro interno de paneles. Los obstáculos de inversión son elevados, pero una vez que las plantas alcanzan el volumen, el coste por metro cuadrado cae por debajo de las construcciones convencionales. La contratación pública está comenzando a puntuar las licitaciones según el uso de la prefabricación, incorporando efectivamente este método en las licitaciones de obras públicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: Aceleración del Sector Privado

El capital público aportó el 62,05% del valor de 2025 en el mercado de construcción de China, aunque la inversión privada crece un 5,45% anual, impulsada por desgravaciones fiscales y modelos de rentabilidad garantizada. Los fideicomisos de inversión en infraestructuras cotizados en las bolsas nacionales permiten a los fondos de seguros y los fondos de pensiones respaldar autopistas de peaje, almacenes y centros de datos.

Los promotores que anteriormente dependían de las preventas están recurriendo a asociaciones de capital con empresas industriales que buscan instalaciones estratégicas. Si bien la inversión extranjera directa se ha enfriado, los actores privados nacionales llenan el vacío, intensificando la competencia y fomentando la innovación en las estructuras de financiación de proyectos. Este cambio continuo está ampliando la diversidad de financiación dentro del mercado de construcción de China y atenuando la dependencia de los presupuestos estatales.

Análisis Geográfico

Jiangsu lideró con el 16,05% del gasto de 2025 en el Mercado de Construcción de China, reflejando su papel en el cinturón manufacturero del Delta del Río Yangtze. Los proyectos abarcan parques de fabricación avanzada, centros logísticos vinculados a los puertos de Shanghái y renovaciones urbanas ecológicas en Suzhou y Changzhou. La adopción temprana de plantas de prefabricación otorga a las empresas locales una ventaja para cumplir con los códigos de rendimiento de primer nivel.

Guangdong y Zhejiang siguen siendo grandes actores, pero ahora se centran en construcciones orientadas a la calidad. El plan de la Gran Área de la Bahía de Guangdong agrupa extensiones de metro, túneles de travesía portuaria y ampliaciones aeroportuarias que sustentan la demanda hasta 2030. El predominio de las empresas privadas en Zhejiang genera requisitos industriales y de almacenamiento constantes, mientras que las restauraciones de distritos históricos en Hangzhou muestran conjuntos de habilidades de renovación de alta gama.

Se proyecta que el grupo Resto de China registre la CAGR más rápida del 5,35% a medida que las directivas centrales orientan los fondos hacia el oeste y el noreste. Las espinas dorsales de ferrocarril de alta velocidad, las autopistas provinciales y las plantas de tratamiento de agua a nivel de condado están desbloqueando la demanda latente. Las zonas remotas también albergan puertos interiores y corredores energéticos vinculados a la IFR, extendiendo la huella del mercado de construcción de China mucho más allá de los centros costeros históricos.

Panorama Competitivo

Los gigantes estatales China State Construction Engineering Corporation, China Railway Group, China Railway Construction, Power Construction Corporation of China y China Communications Construction controlaron colectivamente más del 80% de las adjudicaciones de megaproyectos en 2024. La escala proporciona ventaja en aprovisionamiento, institutos de diseño propios y líneas de crédito preferentes, lo que les permite presentar ofertas inferiores a las de sus competidores más pequeños en paquetes civiles llave en mano.

En el Mercado de Construcción de China, la tecnología define ahora la diferenciación. La autopista de 158 km construida con robots demostró que las flotas integradas de drones, impresión 3D y equipos coordinados por inteligencia artificial pueden lograr una producción continua las 24 horas del día, los 7 días de la semana con menos accidentes. Las empresas que invierten en gestión de obras basada en datos y paneles de seguimiento de carbono obtienen préstamos vinculados a criterios ESG a diferenciales más bajos.

Los competidores privados se concentran en nichos de alto margen como los campus de centros de datos, los corredores de carga para vehículos eléctricos y las rehabilitaciones de fachadas. Varios se han asociado con empresas emergentes tecnológicas que ofrecen gemelos digitales y módulos complementarios, lo que permite a equipos ágiles competir por zonas piloto de ciudades inteligentes. Los contratistas internacionales siguen siendo actores minoritarios debido a estrictas normas de localización, aunque persisten las empresas conjuntas en tunelización especializada y construcción de puentes en aguas profundas donde la experiencia local es limitada.

Líderes de la Industria de la Construcción de China

China State Construction Engineering (CSCEC)

China Railway Group (CREC)

China Railway Construction (CRCC)

China Communications Construction (CCCC)

Power Construction Corporation (PowerChina)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Vivienda y Desarrollo Urbano-Rural emitió normas residenciales nacionales más estrictas que exigen alturas de techo de 3 m y ascensores a partir de cuatro plantas.

- Diciembre de 2024: Pekín confirmó USD 571,4 mil millones para mejoras de infraestructura oculta durante 2025-2029, con énfasis en tuberías y resiliencia urbana.

- Agosto de 2024: La Comisión Nacional de Desarrollo y Reforma lanzó un plan de renovación urbana y resiliencia de seguridad centrado en la prevención de desastres y la tecnología de ciudades inteligentes.

- Julio de 2024: El Consejo de Estado publicó una hoja de ruta quinquenal de urbanización centrada en las personas con el objetivo de alcanzar una residencia urbana del 70% y la reforma del sistema de registro de hogares (hukou).

Ámbito del Informe del Mercado de Construcción de China

La construcción abarca la instalación, el mantenimiento y la reparación de edificios y otras estructuras estacionarias, así como la construcción de vías y servicios que forman componentes fundamentales de las estructuras y son necesarios para su funcionamiento.

El mercado de construcción de China está segmentado por sector (residencial, comercial, industrial, infraestructura - transporte, energía y servicios públicos).

El informe proporciona el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferroviaria, Aérea, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Obra Nueva |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pekín |

| Shanghái |

| Resto de China |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferroviaria, Aérea, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Obra Nueva | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Pekín | ||

| Shanghái | ||

| Resto de China | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de China?

El mercado está valorado en USD 5,03 billones en 2026 con una previsión de alcanzar USD 6,01 billones para 2031.

¿Qué segmento crece más rápido hasta 2031?

Se proyecta que los proyectos de infraestructura se expandan a una CAGR del 5,41%, superando a todos los demás segmentos.

¿Qué tamaño tiene la prefabricación dentro de la actividad constructiva de China?

La obra convencional aún mantiene una cuota del 83,95%, pero los métodos prefabricados crecen a una CAGR del 6,05%, impulsados por las cuotas de las ciudades de primer nivel.

¿Qué provincia contribuye más al gasto en construcción?

Jiangsu lidera con una cuota del 16,05% gracias a su sólida base manufacturera y sus programas de renovación urbana.

¿Cómo participa el capital privado en la construcción china?

La inversión privada avanza a una CAGR del 5,45% hasta 2031, respaldada por fideicomisos de infraestructuras y políticas fiscales favorables.

Última actualización de la página el: