Tamaño y Participación del Mercado de Infraestructura de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

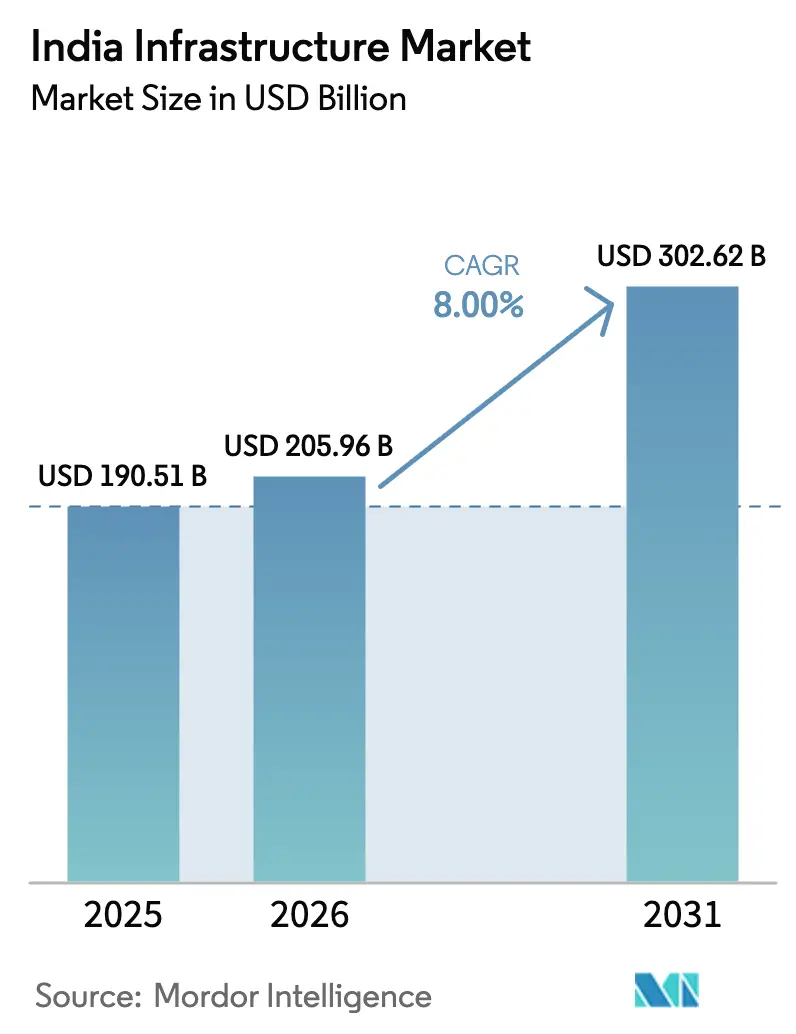

| Tamaño del mercado en el año base (2025) | 190.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 205.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 302.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Infraestructura de India crezca de 190,51 mil millones de USD en 2025 a 205,96 mil millones de USD en 2026, y se prevé que alcance los 302,62 mil millones de USD en 2031 a una CAGR del 8% durante el período 2026-2031.

Una sólida coordinación de políticas, el financiamiento climático soberano y la creciente demanda de computación a hiperescala sustentan esta expansión, incluso cuando criterios ambientales más estrictos reconfiguran los flujos de financiamiento. El segmento de transporte continúa siendo el ancla de la actividad, ya que autopistas, corredores de metro y rutas de carga dedicadas reducen los tiempos de desplazamiento para fabricantes y pasajeros. Las plataformas digitales de aprobación ahora reducen a la mitad los ciclos de autorización, lo que disminuye los costos financieros para los concesionarios y mejora la competitividad en las licitaciones. Al mismo tiempo, los bonos verdes soberanos reducen el costo de capital para redes de metro y de carga de vehículos eléctricos. El creciente interés privado en activos operativos creó un profundo mercado secundario que recicla fondos públicos hacia proyectos en fase inicial. Sin embargo, la escasez de mano de obra calificada y las normas de financiamiento ESG más estrictas añaden fricción, incrementando la carga de ejecución sobre los contratistas.

Conclusiones Clave del Informe

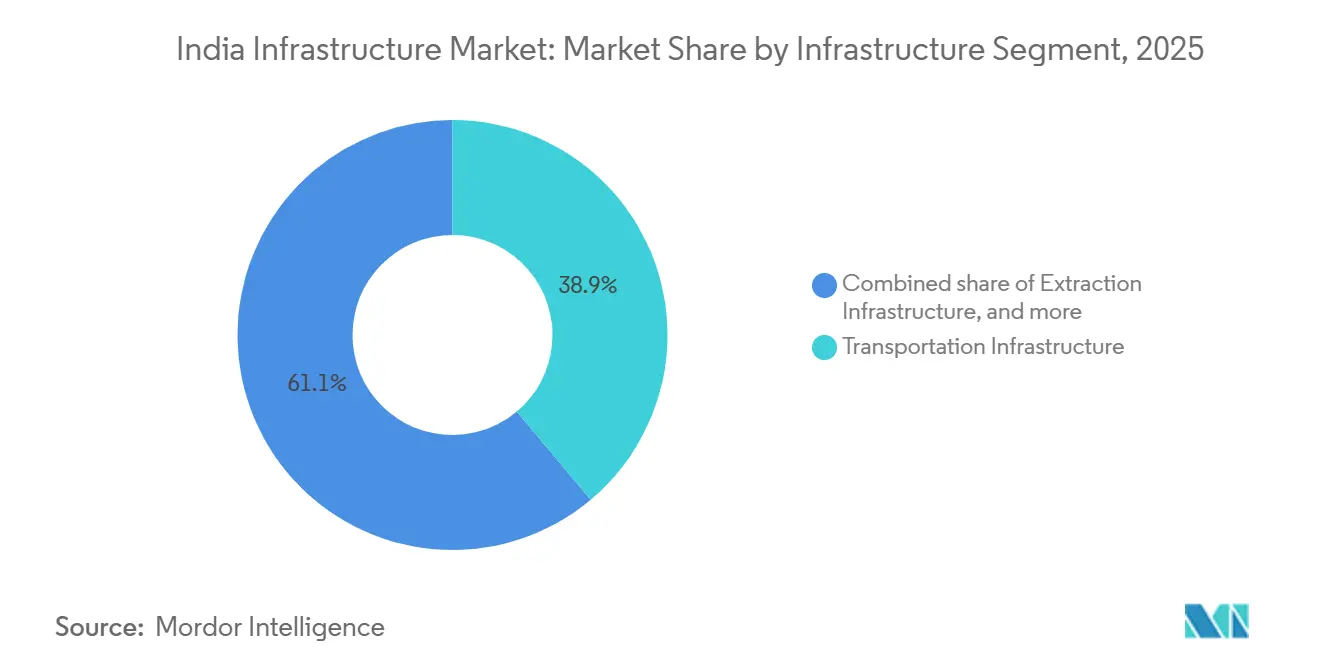

- Por segmento de infraestructura, la infraestructura de transporte lideró con el 38,89% de la participación del mercado del Sector de Infraestructura de India en 2025, mientras que se prevé que la infraestructura de servicios públicos se expanda a una CAGR del 10,09% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 79,79% del gasto en 2025; la renovación avanza a una CAGR del 9,79% hasta 2031.

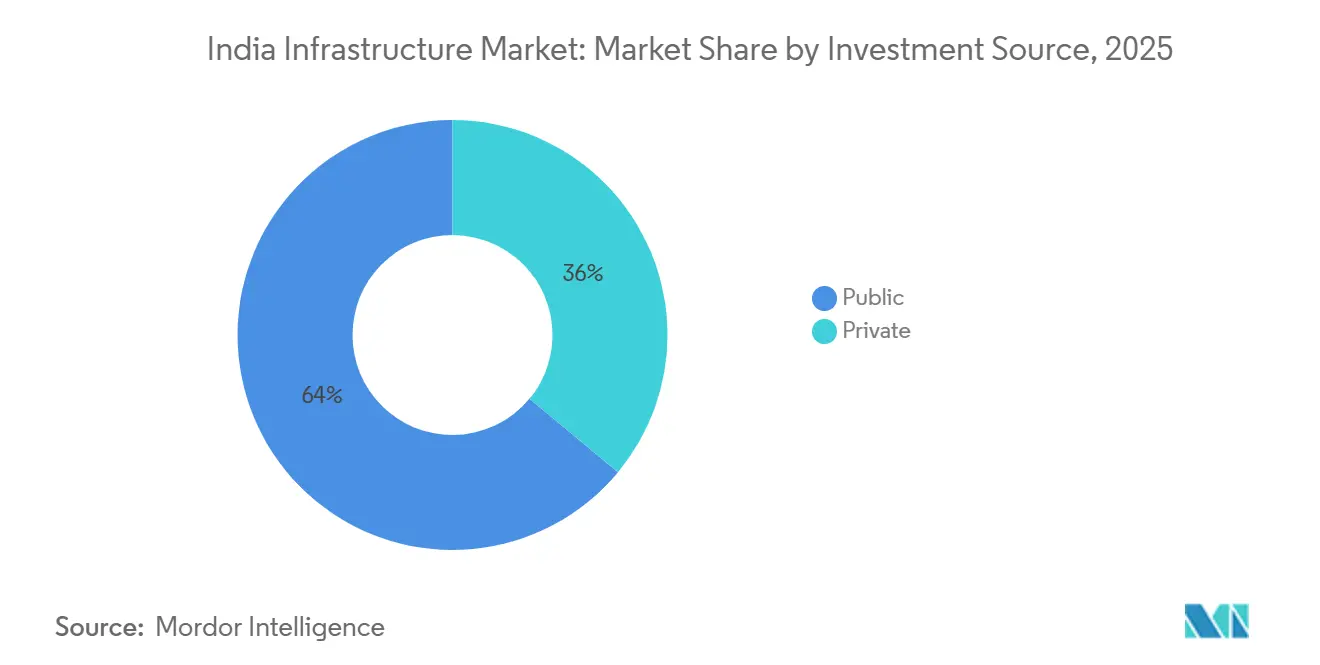

- Por fuente de inversión, las entidades públicas controlaron el 63,99% de los desembolsos en 2025, mientras que se proyecta que el capital privado crezca a una CAGR del 10,59% hasta 2031.

- Por ciudades clave, la Región Metropolitana de Mumbai concentró el 15,59% del gasto en 2025, mientras que Hyderabad está proyectada para crecer a una CAGR del 11,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Infraestructura de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La plataforma logística unificada PM Gati Shakti acorta los ciclos de aprobación | +2.1% | Nacional, con ganancias tempranas en Delhi NCR y Mumbai MMR | Corto plazo (≤ 2 años) |

| La demanda de centros de datos a hiperescala cataliza parques industriales con energía renovable | +1.9% | Hyderabad, Mumbai MMR, Chennai, Pune | Mediano plazo (2-4 años) |

| La Misión de Hidrógeno Verde impulsa la construcción de gasoductos, puertos e instalaciones de almacenamiento | +1.8% | Estados costeros y zonas solares de Rajasthan | Mediano plazo (2-4 años) |

| Los bonos verdes soberanos desbloquean capital de bajo costo para proyectos de metro y vehículos eléctricos | +1.5% | Ciudades de primer nivel | Corto plazo (≤ 2 años) |

| La segunda ola de privatización aeroportuaria impulsa contratos regionales de ingeniería, adquisiciones y construcción | +0.9% | Ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Plataforma Logística Unificada PM Gati Shakti Acorta los Ciclos de Aprobación de Infraestructura

El portal digital PM Gati Shakti superpone datos geoespaciales de 16 ministerios, lo que permite a las autoridades detectar conflictos de derecho de paso antes de que se emitan las licitaciones. En diciembre de 2025, el portal redujo los tiempos de autorización interministerial para parques logísticos de 18 a 9 meses, lo que generó un ahorro significativo en costos financieros para los concesionarios durante la preparación de ofertas[1]Ministerio de Comercio, "El portal Gati Shakti reduce el tiempo de autorización," economictimes.indiatimes.com. Las autorizaciones más rápidas también elevaron la proporción de proyectos de autopistas que alcanzaron el cierre financiero en 120 días al 87% en el ejercicio fiscal 2025, frente al 62% de dos años antes. El módulo de aprendizaje automático de la plataforma ahora identifica parcelas con reclamaciones superpuestas de distintas agencias, reduciendo las presentaciones de arbitraje en un 30%. La adopción sigue dependiendo de la digitalización estatal de los registros catastrales heredados, ya que solo 14 estados habían completado los levantamientos catastrales compatibles a mediados de 2025. Hasta que los estados rezagados se pongan al día, los megaproyectos de autopistas en Uttar Pradesh y Bihar seguirán siendo propensos a disputas de titularidad.

El Auge de la Demanda de Centros de Datos a Hiperescala Cataliza Parques Industriales con Energía Renovable

La capacidad instalada de centros de datos en India alcanzó los 1.100 MW en 2025, con 1.800 MW en construcción para atender cargas de trabajo de inteligencia artificial y computación en la nube[2]Departamento de Tecnología de la Información de Telangana, "Plan maestro de la Ciudad de IA anunciado," business-standard.com. Los operadores exigen un 60% de energía renovable, lo que impulsa la co-ubicación de salas de datos con parques solares y almacenamiento en baterías. Telangana asignó 12.000 acres para una Ciudad de IA en 2025, con autorizaciones preaprobadas y conexiones a la red de 500 kV, una inversión de 1.200 millones de USD que atrajo rápidamente a empresas globales de computación en la nube. El nodo de Panvel en Navi Mumbai atrajo 800 millones de USD gracias a que tres estaciones de cables submarinos reducen la latencia para el tráfico global. La escasez de agua obliga a invertir en sistemas de enfriamiento de circuito cerrado y reutilización de aguas residuales, lo que eleva la intensidad de capital pero garantiza el cumplimiento de las normas ambientales.

La Misión de Hidrógeno Verde Impulsa la Construcción de Infraestructura de Gasoductos, Puertos y Almacenamiento

La Misión Nacional de Hidrógeno Verde tiene como objetivo 5 millones de toneladas de capacidad anual para 2030, lo que desencadena una inversión estimada de 100.000 millones de USD en plantas de electrolizadores, parques de energía renovable y terminales de exportación de amoníaco. Incentivos por valor de 2.400 millones de USD impulsaron a Reliance, Adani y NTPC a anunciar instalaciones a escala de gigavatios a lo largo de la costa de Kutch en Gujarat y el clúster de Visakhapatnam. Estos proyectos requieren líneas de corriente continua de alta tensión, plantas de desalinización y tanques criogénicos que crean una cartera de pedidos a corto plazo para las empresas de ingeniería, adquisiciones y construcción. Los puertos de Paradip y Tuticorin adjudicaron contratos de ingeniería en 2025 para terminales de craqueo de amoníaco destinadas a Japón y Corea del Sur, donde los aranceles de carbono penalizan el hidrógeno gris. La reconversión de gasoductos de gas natural sigue siendo costosa, a 1,2 millones de USD por kilómetro, lo que subraya la demanda de redes preparadas para el hidrógeno. El gasto concentrado en la fase inicial concentra el 60% de los desembolsos de capital en 2025-2028, ofreciendo a los contratistas oportunidades considerables pero acotadas en el tiempo.

Los Bonos Verdes Soberanos Desbloquean Capital de Bajo Costo para Proyectos de Metro y Carga de Vehículos Eléctricos

Dos tramos de bonos verdes soberanos por un total de 4.000 millones de USD redujeron los costos de endeudamiento para proyectos de transporte limpio certificados en 80-100 puntos básicos[3]Ministerio de Finanzas, "Actualización de la ejecución del marco de bonos verdes," reuters.com. El Metro de Delhi captó 500 millones de USD a un cupón del 6,85% para la Fase IV, muy por debajo de su tasa de 2022. Bengaluru destinó 300 millones de USD para desplegar 5.000 cargadores rápidos, haciendo posible el acceso en 15 minutos en toda la ciudad. Los bonos ampliaron la base de inversores de India al atraer fondos de pensiones europeos e instituciones japonesas que buscan activos conformes con criterios ESG. Un tercer tramo de 3.000 millones de USD previsto para el ejercicio fiscal 2026 financiará la adaptación climática de autopistas costeras, lo que indica el compromiso de política de escalar el programa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra calificada dispara las facturas salariales durante la superposición de megaproyectos | -0.9% | Ciudades de primer nivel | Corto plazo (≤ 2 años) |

| El endurecimiento de las normas de financiamiento ESG restringe la financiación vinculada a combustibles fósiles | -0.7% | Estados de la cuenca carbonífera, centros de energía térmica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Calificada en Medio de Megaproyectos Simultáneos Dispara las Facturas Salariales

La ejecución simultánea de metros, autopistas y campus de centros de datos elevó la demanda de carpinteros certificados, operadores de tuneladoras y electricistas de alta tensión por encima de la oferta disponible. Los salarios diarios de los ferrallistas calificados en Bengaluru aumentaron un 19% entre enero de 2024 y diciembre de 2025, muy por encima de la inflación. Solo el 12% de la fuerza laboral de la construcción contaba con certificación formal en 2025, lo que limitó las ganancias de productividad derivadas de la mecanización. Larsen & Toubro reveló que los costos laborales aumentaron al 22% de los gastos del proyecto en el ejercicio fiscal 2025, frente al 18% de dos años antes. La robótica redujo la plantilla en proyectos emblemáticos, pero su adopción sigue siendo antieconómica para contratos inferiores a 500 millones de USD, por lo que se espera que la espiral salarial persista hasta 2027.

El Endurecimiento de las Normas de Financiamiento ESG Restringe la Financiación de Proyectos Vinculados a Combustibles Fósiles

Las directrices del Banco de la Reserva sobre emisiones financiadas llevaron a los principales bancos a reducir su exposición a la energía térmica en 4.200 millones de USD en el ejercicio fiscal 2025. Financiadores internacionales como el Banco Asiático de Desarrollo se retiraron de toda la infraestructura de combustibles fósiles en 2024, cerrando un canal anual de 6.000-8.000 millones de USD. La brecha de financiamiento paralizó los desvíos ferroviarios de carbón en Jharkhand y Odisha, retrasando el plan de Coal India de alcanzar una producción de 1.000 millones de toneladas. Los contratistas ahora se orientan hacia la reconversión para captura de carbono y plantas solares en minas, pero los actores tradicionales de ingeniería, adquisiciones y construcción carecen de las habilidades especializadas necesarias. Las ampliaciones de plantas de carbón en activo siguen siendo de alto riesgo a pesar de los períodos de recuperación más cortos, lo que subraya la persistencia de esta restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Infraestructura – El Dominio del Transporte Sostiene el Impulso

La infraestructura de transporte contribuyó con el 38,89% del gasto en 2025, confirmando su posición como el mayor componente del mercado del Sector de Infraestructura de India. La asignación anual de 18.000 millones de USD del programa Bharatmala y la casi finalización de 2.843 kilómetros de corredores de carga dedicados acortaron los tiempos de tránsito de fábrica a puerto, desbloqueando la logística justo a tiempo para fabricantes de automóviles y ensambladores de electrónica. En el ámbito urbano, 12.000 millones de USD fluyeron hacia el metro, incluido el corredor subterráneo de 33,5 kilómetros en Mumbai que exigió una tunelación precisa bajo densas redes de servicios públicos. Las concesiones de autopistas que emplean modelos de anualidad híbrida atrajeron 6.500 millones de USD de capital privado en el ejercicio fiscal 2025, validando los marcos de riesgo compartido.

La infraestructura de servicios públicos siguió con el 28% del gasto, ya que el programa de 8.000 millones de USD de Power Grid Corporation of India Ltd vinculó las energías renovables del oeste con los centros de demanda del sur. Los segmentos sociales, como hospitales y vivienda asequible, representaron el 18%, mientras que la infraestructura de extracción cayó al 15% debido a que las restricciones de financiamiento ESG ralentizaron la logística del carbón. Se proyecta que el tamaño del mercado del Sector de Infraestructura de India atribuible a los servicios públicos se expanda a una CAGR del 10,09% hasta 2031, respaldado por enlaces de transmisión para clústeres de hidrógeno verde. A medida que los corredores convergen con nodos multimodales, se proyecta que las empresas medianas de ingeniería, adquisiciones y construcción especializadas en líneas de corriente continua de alta tensión y túneles perforados ganen mayores participaciones en las próximas licitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción – La Renovación Avanza a Medida que los Activos Maduran

La nueva construcción representó el 79,79% de la actividad en 2025, pero se proyecta que la renovación registre una CAGR del 9,79% hasta 2031, ligeramente más rápida que el crecimiento de los proyectos en fase inicial. La Autoridad Nacional de Autopistas asignó 2.800 millones de USD en el ejercicio fiscal 2025 para la rehabilitación de pavimentos y puentes que extiende la vida útil en más de una década a un tercio del costo de reposición. Las reconversiones urbanas también están cobrando impulso; Mumbai comprometió 1.200 millones de USD en 2025 para reforzar 47 pasos elevados ferroviarios centenarios mediante amortiguadores sísmicos. El Metro de Delhi invirtió 400 millones de USD en mejoras de señalización que elevaron la frecuencia en hora punta a 90 segundos.

Se espera que la participación del mercado del Sector de Infraestructura de India correspondiente a la renovación aumente de manera constante, ya que el Plan Nacional de Monetización exige a los licitadores invertir el 15% del valor empresarial en mejoras de activos. Los operadores privados prefieren la renovación porque los plazos de ejecución son de 18 a 24 meses, minimizando la exposición a los retrasos en la adquisición de terrenos. Los trabajos de resiliencia climática, como la elevación de tramos costeros en Kerala, son un nicho emergente que acelera el atractivo del segmento. A pesar del auge de la renovación, los proyectos en fase inicial siguen siendo indispensables en los estados en proceso de industrialización donde persisten brechas de conectividad de base.

Por Fuente de Inversión – El Capital Privado Amplía la Base de Financiamiento

Las entidades públicas aportaron el 63,99% de los desembolsos en 2025, lo que refleja el dominio gubernamental en los megaproyectos. Se prevé que el tamaño del mercado del Sector de Infraestructura de India atribuible a los actores privados crezca a una CAGR del 10,59%, impulsado por las iniciativas de monetización de activos. La Autoridad Nacional de Autopistas captó 4.200 millones de USD de 1.600 kilómetros-carril de carreteras de peaje bajo el esquema de Peaje-Operación-Transferencia, ofreciendo a los inversores flujos de caja indexados a la inflación. Los proyectos de anualidad híbrida que totalizan 3.200 kilómetros atrajeron ofertas competitivas de Dilip Buildcon y Ashoka Buildcon, demostrando que las estructuras de reparto de riesgos amplían el grupo de concesionarios.

Los campus de centros de datos constituyen una ola puramente privada; Adani Data Networks y Yotta Infrastructure comprometieron 5.000 millones de USD en 2025 sin apoyo gubernamental. Los nuevos marcos de resolución de disputas con arbitraje acelerado protegen ahora al capital privado de litigios prolongados, aumentando la confianza. A medida que los fondos de inversión en infraestructura ganan tracción, las operaciones secundarias reciclan capital a escala, lo que acelera los efectos multiplicadores en toda la cartera de proyectos.

Análisis Geográfico

Mumbai MMR concentró el 15,59% del gasto en 2025, impulsado por el Enlace Trans-Bahía, la Carretera Costera y la Línea 3 de Metro, tres megaproyectos que en conjunto absorbieron 18.000 millones de USD. Su impacto colectivo redujo la congestión en la ciudad isla y permitió que el Aeropuerto Internacional de Navi Mumbai, operativo desde 2024, catalice 6.000 millones de USD en parques logísticos y distritos hoteleros. La monetización de la Autopista Mumbai-Pune captó 2.800 millones de USD que financiarán el Corredor Multimodal Virar-Alibaug y abrirán nuevos derechos de paso para carga y pasajeros. La escasez de suelo y los costos de túneles profundos moderan el crecimiento futuro de Mumbai MMR, aunque los proyectos secundarios en torno a Panvel y Alibaug ofrecen nuevo impulso.

Delhi NCR ocupa el segundo lugar por participación en el gasto, anclado por la Fase IV del Metro de 104 kilómetros y el corredor de tránsito rápido Delhi-Meerut de 82 kilómetros. El centro logístico y el parque de centros de datos de Noida aprovechan la proximidad al Corredor de Carga Dedicado, atrayendo 4.500 millones de USD en 2025. La finalización de la Autopista Dwarka desbloqueó 8.000 millones de USD en valor inmobiliario, subrayando cómo las mejoras viales se traducen rápidamente en desarrollo del sector privado. Los corredores planificados hacia Gurugram y Alwar se espera que impulsen aún más la afluencia de pasajeros y los volúmenes de carga de la región.

Hyderabad lidera en crecimiento con una CAGR prevista del 11,29%. La asignación de 12.000 acres para la Ciudad de IA, los permisos acelerados y una cuota de energía renovable de 500 MW atraen a inversores de hiperescala. La Fase II del Metro extenderá la red a 148 kilómetros, reduciendo las emisiones de transporte en un 18% para 2030. El Corredor de Crecimiento de Hyderabad promete transporte por carretera de cuatro horas hasta Nagpur, con lo que se espera desbloquear 3.000 millones de USD en manufactura farmacéutica y electrónica para 2028. La sólida gobernanza y las aprobaciones rápidas otorgan a la ciudad una ventaja sobre los metros consolidados donde las autorizaciones tardan más y el suelo es más costoso.

Panorama Competitivo

La competencia es moderada; las cinco principales empresas de ingeniería, adquisiciones y construcción concentran aproximadamente el 35% de las carteras de pedidos. Larsen & Toubro se orientó hacia contratos de metro y transmisión de energía renovable, que ahora representan el 42% de su flujo de entrada de 30.000 millones de USD en el ejercicio fiscal 2025, abandonando la ingeniería, adquisiciones y construcción de carbón a medida que el crédito bancario se redujo. Tata Projects y Shapoorji Pallonji se centran en el metro y las terminales de hidrógeno verde, donde los modelos de diseño y construcción comprimen el riesgo de ejecución y mejoran los ciclos de capital de trabajo. Los contratistas de nivel medio se diferencian mediante habilidades especializadas como la tunelación o la transmisión de corriente continua de alta tensión, asegurando roles en proyectos donde los actores establecidos no pueden escalar.

Adani Ports persigue la integración vertical. Su participación del 28% en el movimiento de contenedores en 2025, más los derechos para desarrollar el puerto de Vadhavan, la posiciona en el nexo del transporte marítimo, la conectividad ferroviaria y los parques logísticos. La estrategia de terminales modulares de GMR en el aeropuerto Mopa de Goa demostró cómo la capacidad por fases protege los rendimientos en mercados con demanda incierta. La adopción tecnológica amplía la brecha de desempeño; Tata Projects utilizó gemelos digitales en la Línea 3 del Metro de Mumbai, reduciendo el retrabajo en un 22% y acortando los plazos en ocho meses. Mientras tanto, las empresas más pequeñas tienen dificultades para financiar herramientas de modelado de información de construcción y estudios geotécnicos avanzados requeridos por las nuevas normas del Congreso Indio de Carreteras, lo que acelera la consolidación del sector.

Las oportunidades de espacio en blanco se centran en las reconversiones resilientes al clima y el almacenamiento en baterías. Los contratistas que inviertan tempranamente en deflectómetros de peso en caída, software avanzado de pavimentos y metalurgia preparada para el hidrógeno pueden ganar participaciones desproporcionadas a medida que se endurecen las normas de diseño. Con los bancos premiando las carteras alineadas con criterios ESG, las empresas que transiten de la ingeniería, adquisiciones y construcción vinculada a combustibles fósiles hacia la infraestructura renovable y digital están en posición de capturar valoraciones premium.

Líderes del Sector de Infraestructura de India

Larsen & Toubro Ltd

Tata Projects Ltd

Hindustan Construction Company Ltd

NCC Ltd

Shapoorji Pallonji Engineering & Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Larsen & Toubro ganó un contrato de 4.200 millones de USD para 237 kilómetros de viaductos y siete túneles de montaña en el corredor de tren de alta velocidad Mumbai-Ahmedabad.

- Diciembre de 2025: Adani Ports confirmó una inversión de 3.800 millones de USD para el puerto de aguas profundas de Vadhavan, añadiendo una capacidad anual de 23,2 millones de TEU para 2030.

- Noviembre de 2025: Tata Projects y Siemens Mobility inauguraron una planta de material rodante de metro de 620 millones de USD en Savli con una capacidad anual de 300 vagones.

- Septiembre de 2025: Reliance Infrastructure y Brookfield adquirieron la Autopista Mumbai-Pune bajo una concesión de peaje de 30 años por 2.800 millones de USD y comprometieron 420 millones de USD en mejoras.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el sector de infraestructura de India como el valor anual de obras civiles e instalaciones de equipos en redes de transporte, servicios públicos, activos sociales e instalaciones relacionadas con la extracción, abarcando nuevas construcciones así como renovaciones que prolongan la vida útil. Las inversiones rastreadas incluyen honorarios de ingeniería, construcción y gestión de proyectos, y puesta en marcha, pero excluyen la adquisición de terrenos y los activos puramente digitales.

Exclusión del alcance: las torres de telecomunicaciones, las instalaciones de centros de datos y las instalaciones en la nube quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Segmento de Infraestructura

- Infraestructura de Transporte

- Infraestructura de Servicios Públicos

- Infraestructura Social

- Infraestructura de Extracción

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Fuente de Inversión

- Pública

- Privada

- Por Ciudades Clave

- Región Metropolitana de Mumbai

- Delhi NCR

- Pune

- Bengaluru

- Hyderabad

- Chennai

- Kolkata

- Ahmedabad

- Resto de India

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con contratistas EPC, concesionarios de APP, ingenieros estatales de transporte y gestores de fondos de infraestructura en ocho estados líderes. Estas discusiones aclararon los flujos de adjudicación realistas, las tasas mínimas de rentabilidad del capital privado y los plazos de entrega típicos, lo que nos permitió cubrir las brechas de datos encontradas en el material secundario.

Investigación documental

Extrajimos conjuntos de datos de acceso abierto del Ministerio de Estadística e Implementación de Programas, los paneles de NITI Aayog, el Banco de la Reserva de India y la Autoridad Nacional de Autopistas para mapear las finalizaciones históricas y los desembolsos públicos. Los libros del Presupuesto de la Unión, los portales de licitaciones estatales y las publicaciones del Consejo de Desarrollo de la Industria de la Construcción afinaron los parámetros de referencia de costos unitarios y productividad. Información selecta de D&B Hoovers y Dow Jones Factiva enriqueció las perspectivas a nivel empresarial. Las fuentes citadas aquí son ilustrativas; se revisaron muchos registros públicos adicionales para verificar, validar y archivar las estimaciones.

Dimensionamiento del mercado y pronóstico

Comenzamos con una división descendente de la formación bruta de capital fijo, desagregándola por sector utilizando los objetivos del Plan Nacional de Infraestructura, los presupuestos de misiones inteligentes a nivel de ciudad y los planes de inversión de capital de los ministerios. Las consolidaciones de proveedores de despachos de cemento, demanda de acero y sanciones de financiamiento de proyectos proporcionan verificaciones ascendentes que ajustan los totales. Los insumos clave del modelo incluyen el gasto de capital anual del Presupuesto de la Unión, la tasa de adjudicación de APP, el costo por kilómetro de carril, las adiciones de rutas de metro ferroviario y los fondos movilizados a través de InvITs. Los pronósticos se basan en regresión multivariante en la que el gasto en infraestructura está impulsado por el crecimiento del PIB, el margen fiscal y los índices de costos de materias primas. Las curvas resultantes se someten a pruebas de estrés con límites de escenario validados por nuestros expertos primarios.

Ciclo de validación de datos y actualización

Ejecutamos análisis de varianza frente a señales de alta frecuencia, como los envíos mensuales de acero y los libros de pedidos de EPC; las anomalías desencadenan una nueva verificación antes de la aprobación. Los informes se actualizan cada doce meses, con actualizaciones intermedias emitidas cuando se producen cambios materiales en políticas o financiamiento, lo que garantiza que los clientes reciban la vista calibrada más reciente.

Por qué la línea de base de infraestructura india de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque los analistas seleccionan diferentes cestas de activos, convierten divisas en fechas distintas o proyectan tendencias pasadas sin puntos de contacto primarios en tiempo real.

Los principales factores de brecha incluyen nuestra clara exclusión de activos de telecomunicaciones y nube, el uso de la visibilidad del flujo de adjudicaciones en lugar de únicamente los valores anunciados, y una actualización anual alineada con las revisiones del Presupuesto de la Unión. Otros estudios frecuentemente se apoyan en los totales globales del NIP o en factores de escalada fijos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 190,7 B (2025) | Mordor Intelligence | - |

| USD 231 B (2024) | Global Consultancy A | Incluye renovaciones inmobiliarias; conversión de divisas en una sola fecha |

| USD 290 B (2025) | Industry Advisory B | Asume la realización total del gasto del NIP; validación primaria limitada |

En resumen, el riguroso establecimiento del alcance, el modelado de doble vía y el compromiso continuo con expertos de Mordor ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar al asignar capital.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado del Sector de Infraestructura de India?

El mercado del Sector de Infraestructura de India está valorado en 205,96 mil millones de USD en 2026.

¿A qué ritmo está creciendo el capital privado en la construcción de infraestructura de India?

Se proyecta que la inversión privada crezca a una CAGR del 10,59% entre 2026 y 2031 a medida que escala la monetización de activos operativos.

¿Qué ciudad registrará el crecimiento de infraestructura más rápido hasta 2031?

Se prevé que Hyderabad se expanda a una CAGR del 11,29% debido a los grandes compromisos en centros de datos y metro.

¿Por qué el gasto en renovación está ganando terreno frente a la nueva construcción?

La renovación ofrece extensiones de vida útil de los activos a un tercio del costo de reconstrucción y tiene plazos de ejecución más cortos, lo que impulsa una perspectiva de CAGR del 9,79%.

Última actualización de la página el: