Tamaño y Participación del Mercado de Construcción de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

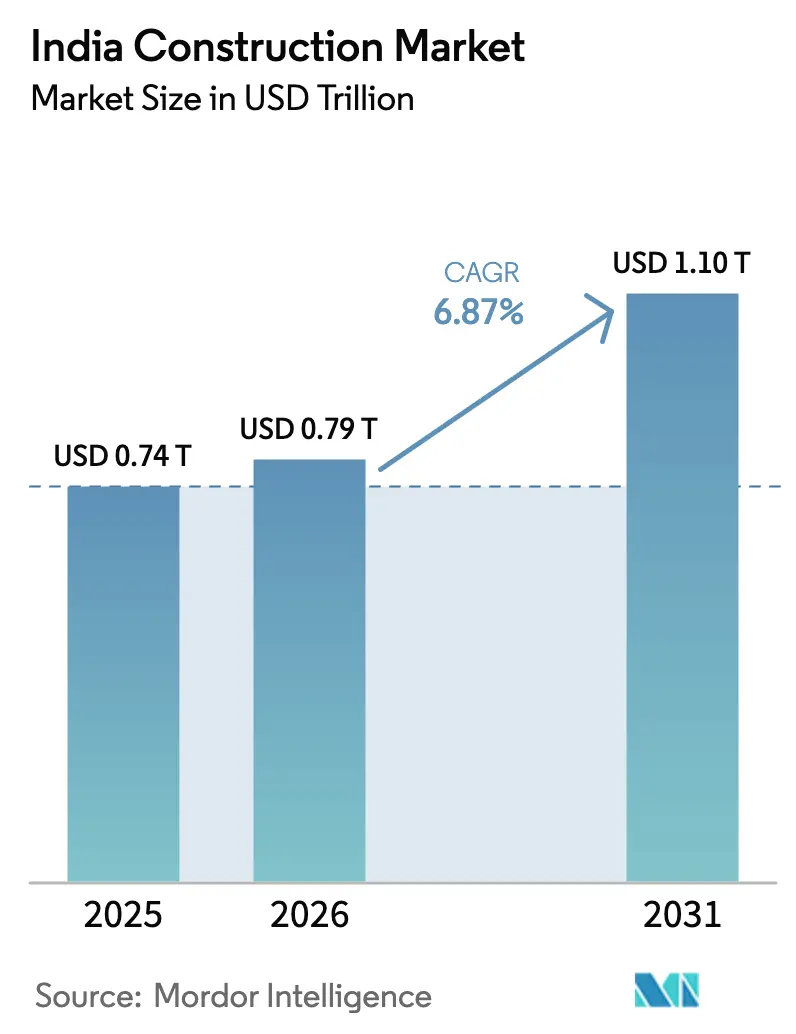

| Tamaño del mercado en el año base (2025) | 0.74 Billones de dólares |

| Tamaño del Mercado (2026) | 0.79 Billones de dólares |

| Tamaño del Mercado (2031) | 1.10 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

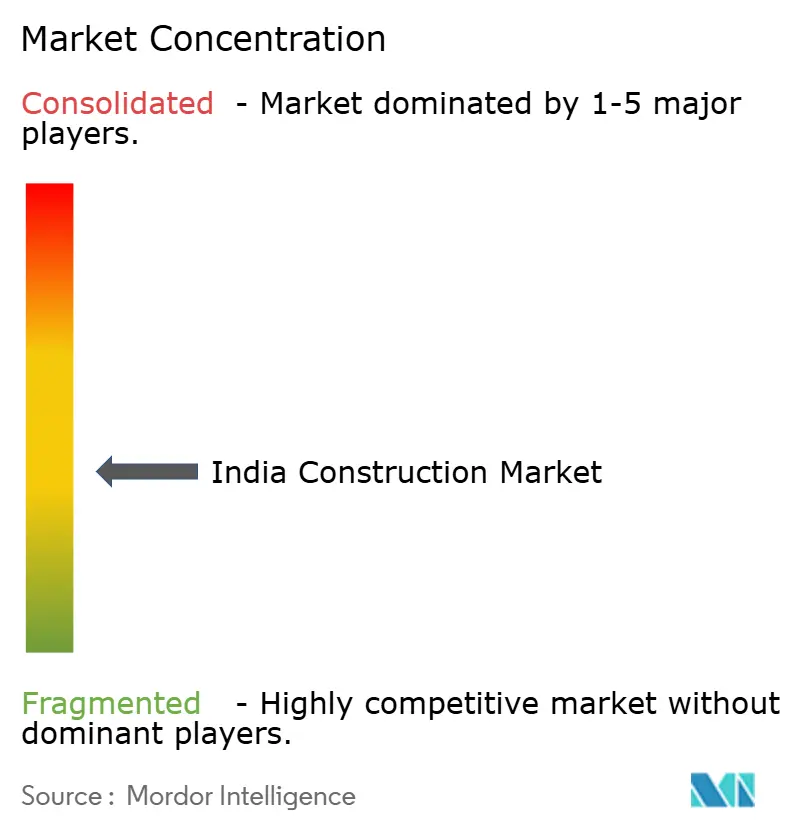

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción de India sea de USD 0,74 billones en 2025, USD 0,79 billones en 2026, y alcance USD 1,10 billones en 2031, creciendo a una CAGR del 6,87% de 2026 a 2031, respaldado por el gasto público anticipado y la profundización de los fondos de capital privado. La aceleración en la adjudicación de contratos de autopistas, el desarrollo de energías renovables y la rápida expansión de centros de datos continúan anclando las carteras de pedidos de las grandes empresas de ingeniería, adquisición y construcción (EPC)[1]Consejo Indio de Construcción Sostenible, "Estadísticas de Certificación 2025," igbc.in. Por el lado de la demanda, las ciudades de nivel 2 y nivel 3 están captando una mayor proporción de las asignaciones para metro ferroviario e infraestructura hídrica, ampliando la base geográfica de la actividad. La mayor adopción de sistemas de construcción modular, modelado de gemelos digitales y rehabilitación de edificios sostenibles está elevando la productividad y ayudando a los contratistas a compensar la presión sobre los márgenes derivada de la volatilidad en los precios del betún y el acero corrugado. Mientras tanto, los umbrales de financiación vinculados a criterios ESG introducidos por el Banco de la Reserva de India están impulsando a los actores de nivel medio hacia una mayor transparencia en la declaración de emisiones y el uso de materiales reciclados, lo que está reformulando las estrategias de aprovisionamiento.

Conclusiones Clave del Informe

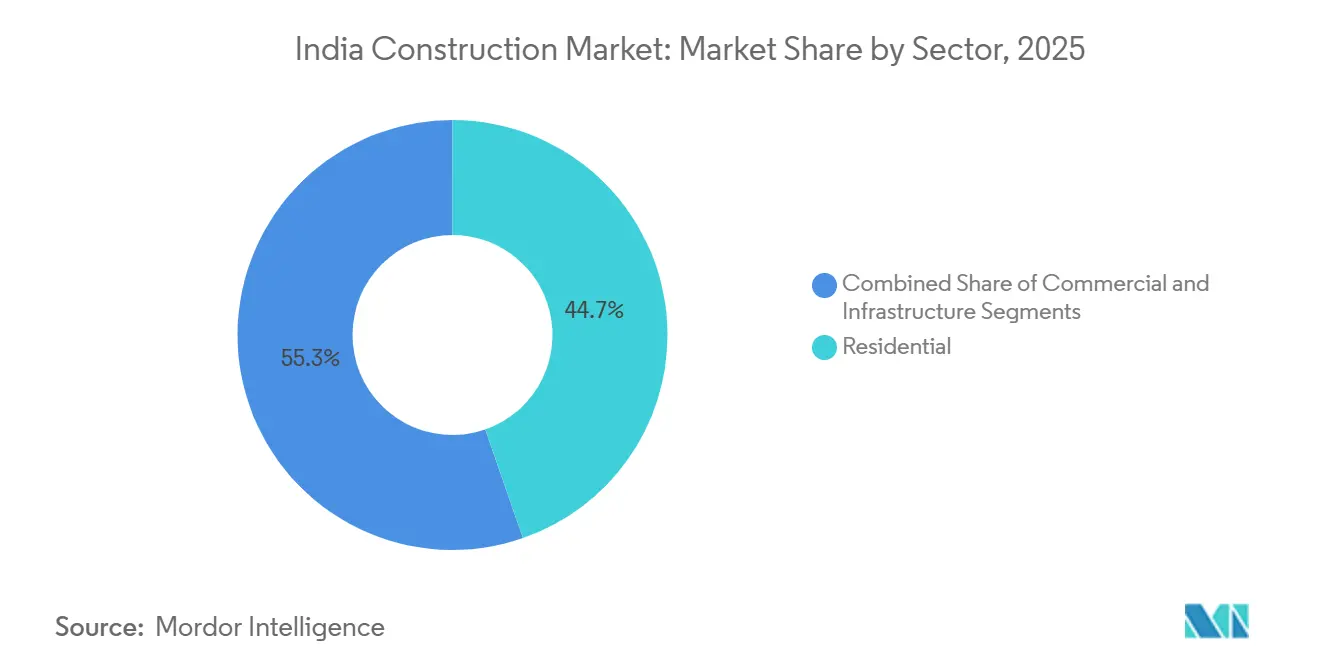

- Por sector, la construcción residencial representó el 44,68% de la participación del mercado de construcción de India en 2025, mientras que se proyecta que la infraestructura se expanda a una CAGR del 9,49% hasta 2031.

- Por tipo de construcción, la construcción nueva representó el 76,88% del mercado de construcción de India en 2025; la renovación es el subsegmento de más rápido crecimiento con una CAGR del 7,96% hasta 2031.

- Por fuente de inversión, el gasto público representó el 51,79% del gasto total en 2025, mientras que el capital privado está preparado para una CAGR del 10,06% hasta 2031.

- Por geografía, el oeste de India contribuyó con el 40,77% del valor de 2025 en la industria de la construcción de India, y el este de India está en camino de registrar el crecimiento regional más rápido con una CAGR del 7,24% hasta 2031.

- Larsen & Toubro, Megha Engineering & Infrastructures y Tata Projects juntos representaron aproximadamente el 35% de los ingresos del sector organizado en 2025, lo que refleja un campo competitivo moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento anticipado del gasto de capital en infraestructura en el ejercicio fiscal 2026 (NIP, Gati Shakti) | +1.8% | Nacional, Norte y Oeste | Corto plazo (≤ 2 años) |

| Objetivo de 500 GW de energía renovable que impulsa el auge de EPC en servicios públicos | +1.5% | Nacional, especialmente Rajastán, Guyarat, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Demanda liderada por REIT de almacenes de Categoría A y espacios de trabajo flexibles | +1.2% | Región de la Capital Nacional de Delhi, Bombay, Bangalore, Hyderabad | Corto plazo (≤ 2 años) |

| Proyectos de infraestructura urbana de nivel 2/3 respaldados por el UIDF | +0.9% | Centro y Este | Mediano plazo (2-4 años) |

| Corredores de incentivos para centros de datos a nivel estatal en ciudades emergentes | +0.7% | Maharashtra, Telangana, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Inversiones en corredores de defensa que catalizan la construcción de parques de proveedores | +0.6% | Tamil Nadu, Uttar Pradesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Anticipado del Gasto de Capital en Infraestructura en el Ejercicio Fiscal 2026

El Presupuesto de la Unión 2025-26 destinó USD 133.300 millones para corredores de transporte, logística y energía, un incremento interanual del 10,2% que tiene como objetivo completar el 70% de los proyectos del Plan Nacional de Infraestructura para 2028. La adjudicación de contratos de autopistas alcanzó los 8.500 kilómetros en el ejercicio fiscal 2024-25, el 60% de los cuales siguió el modelo de anualidad híbrida que distribuye el riesgo de ingresos entre los socios públicos y privados. Los despachos de cemento avanzaron un 9,2% en los primeros nueve meses del ejercicio fiscal 2025-26, reflejando el aumento en las movilizaciones de obras. Los hitos del Corredor Dedicado de Carga están reduciendo a la mitad los tiempos de tránsito ferroviario, fortaleciendo las cadenas de suministro justo a tiempo para los clústeres de automoción y electrónica. Las cláusulas de escalada de precios aparecen ahora en el 85% de los contratos de la Autoridad Nacional de Autopistas de India, protegiendo a los contratistas frente a la volatilidad de las materias primas.

Objetivo de 500 GW de Energía Renovable que Impulsa el Auge de EPC en Servicios Públicos

India añadió 70 GW de capacidad solar y eólica en 2025, manteniendo en curso el compromiso de 500 GW para 2030[2]Ministerio de Vivienda y Asuntos Urbanos, "Proyectos de Metro UIDF 2025," mohua.gov.in. Las subastas de la Corporación de Energía Solar de India adjudicaron 40 GW a una tarifa media récord de INR 2,45/kWh, mejorando la bancabilidad para los promotores. Rajastán y Guyarat acapararon el 45% de los nuevos megavatios solares gracias a la alta irradiación y las políticas de disponibilidad de terrenos. Se adjudicaron concesiones de lecho marino para energía eólica marina por un total de 10 GW frente a las costas de Guyarat y Tamil Nadu, con construcción prevista para 2027. Power Grid Corporation aseguró USD 2.160 millones en adjudicaciones de transmisión de alta tensión para evacuar la generación intermitente, consolidando la construcción de redes como un motor de demanda paralelo.

Proyectos de Infraestructura Urbana de Nivel 2/3 Respaldados por el UIDF

El Fondo de Desarrollo de Infraestructura Urbana destinó USD 1.200 millones en 2025 para mejoras de metro ferroviario, tránsito rápido en autobús y agua potable en ciudades de entre 0,5 y 2 millones de habitantes[3]Ministerio de Vivienda y Asuntos Urbanos, "Proyectos de Metro UIDF 2025," mohua.gov.in. La Fase I de 21 kilómetros del Metro de Surat inauguró en marzo de 2025 y ya promedia 85.000 pasajeros diarios, lo que impulsó una licitación para la Fase II de 35 kilómetros. Indore y Bhopal iniciaron obras en redes de 31 y 40 kilómetros respectivamente, con puesta en servicio parcial programada para 2027. Medha Servo Drives, fabricante de material rodante, ganó contratos de propulsión, ilustrando cómo los proveedores locales capturan valor en las cadenas de proyectos ferroviarios de ciudades de segundo nivel. El desarrollo orientado al tránsito está impulsando lanzamientos de uso mixto en un radio de 500 metros de las estaciones, extendiendo el crecimiento inmobiliario más allá de las seis grandes metrópolis.

Inversiones en Corredores de Defensa que Catalizan la Construcción de Parques de Proveedores

Los corredores de defensa en Tamil Nadu y Uttar Pradesh atrajeron USD 1.020 millones en gasto comprometido para fábricas e instalaciones de pruebas hasta diciembre de 2025. Los parques de proveedores se están agrupando en torno a Oragadam y Aligarh, albergando proveedores de mecanizado de precisión, aviónica y materiales compuestos que abastecen los programas de Hindustan Aeronautics y Bharat Dynamics. Los bancos de terrenos con servicios listos para usar reducen los plazos de construcción desde cero a menos de 18 meses, lo que resulta atractivo para los socios de empresas conjuntas extranjeras que tienen en cuenta las obligaciones de compensación industrial. Los incentivos estatales incluyen exenciones del 50% en el impuesto de transmisiones patrimoniales y préstamos sin intereses que reducen las tasas internas de retorno de los proyectos hasta en 200 puntos básicos. La actividad en los corredores también está impulsando la creación de institutos público-privados para la fabricación avanzada, fortaleciendo la cantera de talento para especialistas en fabricación aditiva de metales y CNC.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios del betún importado y los metales que comprimen los márgenes | –1.1% | Nacional, mayor exposición en estados costeros | Corto plazo (≤ 2 años) |

| Aumento de litigios por adquisición de tierras bajo Bharatmala 2.0 | –0.8% | Uttar Pradesh, Bihar, Madhya Pradesh | Mediano plazo (2-4 años) |

| Moratorias sobre extracción de arena impulsadas por el agotamiento de los acuíferos | –0.6% | Karnataka, Rajastán, Tamil Nadu, Andhra Pradesh | Mediano plazo (2-4 años) |

| Carga de cumplimiento de financiación vinculada a ESG sobre contratistas de nivel medio | –0.4% | Nacional, empresas con facturación de USD 120-600 millones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Betún Importado y los Precios de los Metales que Comprimen los Márgenes

Los precios del betún importado aumentaron un 18% interanual durante el primer semestre de 2025 en medio de interrupciones en el suministro de Oriente Medio y un debilitamiento de la rupia, generando compresiones de márgenes de 200-300 puntos básicos en contratos de precio fijo. El acero corrugado osciló entre USD 650 y USD 735 por tonelada, reflejando la volatilidad del carbón de coque. Los proyectos heredados sin cláusulas de escalada siguen expuestos, aunque el 85% de los nuevos contratos de la Autoridad Nacional de Autopistas de India ya vinculan los pagos a índices mayoristas. Los líderes de EPC están firmando acuerdos de suministro de 12 a 18 meses con plantas nacionales, mientras que el Ministerio de Carreteras y Autopistas aprobó el uso de asfalto modificado con polímeros y asfalto reciclado para el 30% de las nuevas calzadas, con el objetivo de reducir la dependencia de las importaciones. La turbulencia de costes también está impulsando una mayor adopción de software de optimización de estructuras de acero para reducir el tonelaje por kilómetro de carril.

Aumento de Litigios por Adquisición de Tierras bajo Bharatmala 2.0

Más de 1.200 proyectos de autopistas estaban paralizados en disputas ante tribunales a marzo de 2025, con una media de 18 meses por caso e inflando los costes del proyecto entre un 15% y un 20% tras una sentencia del Tribunal Supremo que ordenó una compensación a precio de mercado más un solatium del 100%. La resistencia de los propietarios de tierras alcanza su punto máximo en Uttar Pradesh y Bihar, donde la agricultura domina los medios de vida, lo que obliga a realizar desvíos y ralentiza los cierres financieros. El Ministerio de Transporte por Carretera y Autopistas está pilotando modelos de agrupación de tierras en Madhya Pradesh, intercambiando parcelas urbanizadas por terrenos sin urbanizar para reducir el desembolso en efectivo. Contratistas como Dilip Buildcon reportan retrasos en los plazos de 6 a 12 meses, erosionando las tasas internas de retorno en las adjudicaciones de anualidad híbrida. En respuesta, la Autoridad Nacional de Autopistas de India está orientándose hacia la ampliación de vías existentes que aprovecha el derecho de paso ya disponible, un cambio que probablemente persistirá hasta que las reformas reduzcan el retraso en los litigios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Crecimiento de la Infraestructura Supera el Dominio Residencial

Se proyecta que la construcción de infraestructura crezca a una CAGR del 9,49% hasta 2031, mientras que la construcción residencial mantuvo una participación de mercado del 44,68% en India en 2025. Los corredores de transporte y los activos de energía renovable juntos captaron 25,2 mil millones de USD en pedidos de EPC durante 2025, impulsados por 70 GW de nueva capacidad solar-eólica y 8.500 kilómetros de adjudicaciones de autopistas. Los parques de proveedores de corredores de defensa desbloquearon proyectos en etapa inicial, como laboratorios de aviónica y fundiciones de materiales compuestos, añadiendo diversidad a las carteras de pedidos de infraestructura. Los promotores privados respondieron acelerando propuestas de uso mixto en torno a futuras autopistas, una tendencia que alimenta nuevos municipios y centros logísticos de carretera. De cara al futuro, el tamaño del mercado de construcción de India en infraestructura está preparado para beneficiarse de las continuas inversiones en redes eléctricas, cimentaciones de energía eólica marina y terminales de carga multimodal que requieren capacidades especializadas de obra civil pesada.

Los inicios de obras residenciales se suavizaron en 2025 a medida que las tasas medias de préstamos hipotecarios alcanzaron el 9,1%, aunque las unidades listas para habitar en ciudades de segundo nivel se vendieron con rapidez gracias a 5,76 mil millones de USD en subsidios del Pradhan Mantri Awas Yojana. Los apartamentos captaron tres cuartas partes de la actividad residencial, lo que refleja la escasez de suelo en las metrópolis consolidadas. Las villas y los desarrollos de parcelas siguieron siendo un nicho, concentrado en torno al Whitefield de Bengaluru y el Hinjewadi de Pune, donde el suelo es entre un 30% y un 40% más barato que en los tramos del CBD central. El apetito de los REIT por espacios de trabajo flexibles y centros de distribución también está incentivando a los promotores a zonificar parcelas periurbanas excedentes para uso residencial de alta densidad, difuminando los límites entre sectores. A medida que las tasas hipotecarias se estabilicen, se espera que los promotores intensifiquen los lanzamientos dirigidos a ingresos medios, respaldados por plataformas de venta digital y ciclos de construcción más cortos logrados mediante técnicas modulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Crece Impulsada por las Rehabilitaciones Sostenibles

Las obras nuevas representaron el 76,88% del valor de 2025, aunque se prevé que la renovación se expanda a una CAGR del 7,96% a medida que las torres de la década de 1990 en Bombay y Delhi buscan certificaciones LEED y GRIHA. El Consejo Indio de Edificación Verde registró 45 millones de pies cuadrados de certificaciones de rehabilitación en 2025, un 35% más interanual, lo que refleja el impulso de los inquilinos corporativos por reducir las facturas energéticas y mejorar las métricas de calidad del aire. Los propietarios de instalaciones están renovando las fachadas con vidrio de baja emisividad, sustituyendo las unidades de climatización e instalando amortiguadores sísmicos para alinearse con las normas BIS revisadas. Los contratistas especializados cobran una prima de precio del 20-25% por las rehabilitaciones en obras en funcionamiento, creando un nicho rentable que compensa los márgenes más lentos en obra nueva. Las subvenciones municipales de Ciudades Inteligentes por valor de 720 millones de USD están financiando la renovación de recintos patrimoniales y la remodelación de espacios públicos, ampliando aún más la cartera de proyectos de renovación.

La construcción nueva sigue siendo dominante en la industria de la construcción de India, porque las grandes autopistas, los trazados de metro y los lanzamientos de municipios continúan dependiendo de suelo virgen. La NHAI destinó el 85% de sus adjudicaciones del ejercicio 2024-25 a nuevas obras de trazado, lo que subraya la preferencia del Estado por nuevos corredores frente a proyectos de ampliación. Los promotores anunciaron 320 millones de pies cuadrados de lanzamientos residenciales en 2025, el 70% de los cuales se situó por debajo del precio de 96.000 USD que da derecho a los incentivos de vivienda asequible. En el futuro, el mercado de construcción de India probablemente se inclinará hacia una combinación equilibrada de obra nueva y rehabilitación a medida que la renovación alineada con el clima gane impulso en las políticas.

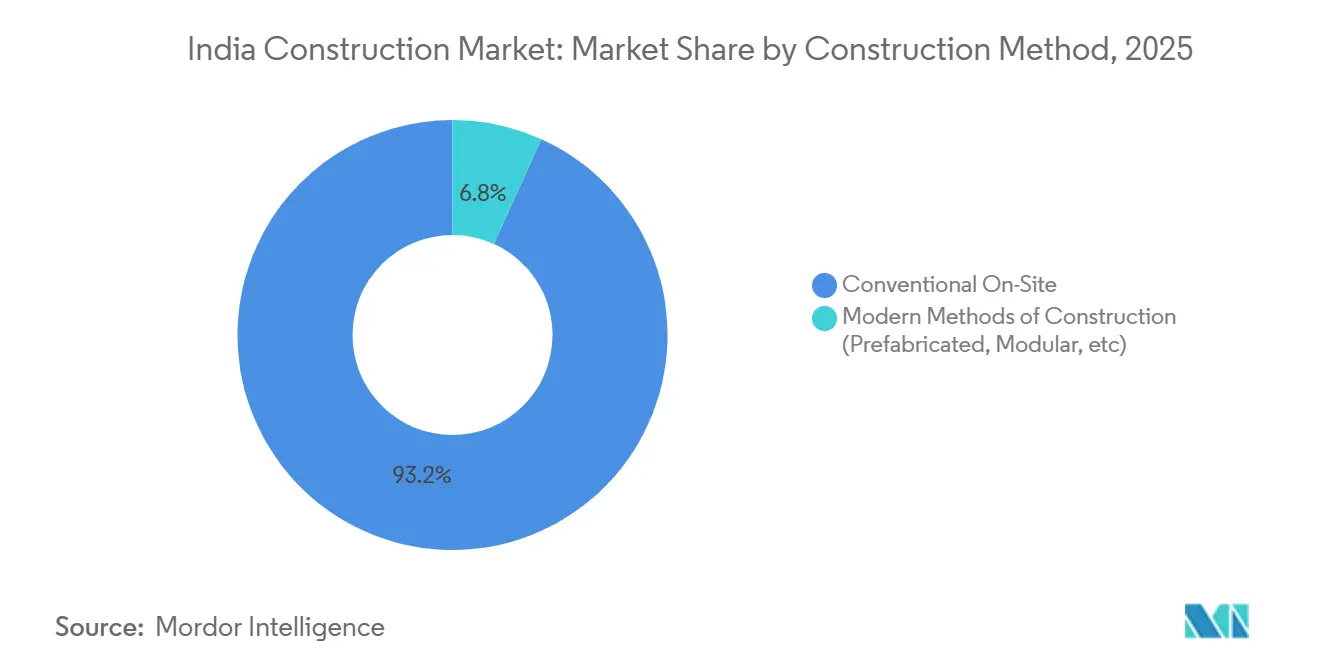

Por Método de Construcción: Los Sistemas Prefabricados y Modulares Ganan Terreno

En 2025, los métodos convencionales en obra representaron el 93,23% de la actividad total en el sector de la construcción de India, pero los sistemas modulares se están acelerando a una CAGR del 7,17% a medida que la compresión de plazos se convierte en un diferenciador competitivo. Larsen & Toubro redujo un 15% el tiempo de construcción de la Línea 3 del Metro de Bombay mediante el despliegue de segmentos prefabricados fuera de obra. La promotora residencial Sobha Limited integró módulos de baño prefabricados en el 30% de sus lanzamientos en Bengaluru y Pune, reduciendo los plazos de entrega de 36 a 28 meses. El sistema GRIHA del IGBC otorga puntos adicionales por la fabricación fuera de obra, impulsando a los promotores a incorporar módulos volumétricos y, de este modo, preparar los activos para el futuro ante el endurecimiento de los códigos energéticos. La robótica para el atado de armaduras y la impresión 3D de hormigón también están superando la fase piloto, especialmente en parques solares remotos donde la escasez de mano de obra es más acuciante.

Las ventajas en costes laborales siguen favoreciendo el vertido in situ y la mampostería en proyectos más pequeños de tercer nivel, con salarios diarios que promedian entre 7 y 9 USD para trabajadores no cualificados. Sin embargo, el aumento de las expectativas en materia de seguridad y las disrupciones de la era pandémica han puesto de relieve la resiliencia de la construcción industrializada. El Ministerio de Vivienda y Asuntos Urbanos exige ahora que el 20% de las unidades de vivienda asequible entregadas después de 2027 adopten elementos modulares, lo que ancla una demanda base que debería impulsar las economías de escala en la fabricación en fábrica.

Por Fuente de Inversión: El Impulso del Capital Privado se Consolida

El gasto público representó el 51,79% de los desembolsos de 2025, aunque el capital privado avanza a gran velocidad con una previsión de CAGR del 10,06% a medida que los REIT y los fondos de inversión en infraestructura amplían su apetito por activos. Los REIT Embassy y Mindspace invirtieron USD 3.000 millones en carteras de oficinas estabilizadas y espacios flexibles el año pasado, con el objetivo de obtener rendimientos de distribución del 7-8%. Los fondos de capital privado también inyectaron USD 2.160 millones en almacenes, atraídos por contratos de arrendamiento de 9 a 12 años con escaladores incorporados. El tamaño del mercado de construcción de India para obras financiadas de forma privada está, por tanto, preparado para un crecimiento extraordinario a medida que los procesos de monetización de activos llevan autopistas de peaje, líneas de transmisión y aeropuertos al mercado.

La inversión pública sigue siendo vital, especialmente para los proyectos piloto de hidrógeno verde y el cableado submarino de energía eólica marina que requieren apoyo para cubrir la brecha de viabilidad. La Autoridad Nacional de Autopistas de India por sí sola adjudicó USD 14.400 millones en contratos de carreteras en el ejercicio fiscal 2024-25, orientándose hacia modelos híbridos que combinan subvenciones presupuestarias con capital de los promotores. La relajación por parte del Banco de la Reserva de los límites de apalancamiento para los fondos de inversión en infraestructura en 2025 desbloqueó USD 1.800 millones de capital minorista para activos de carreteras y energías renovables, señalando fondos domésticos más profundos para futuros ciclos de activos existentes. En general, los canales de financiación diversificados prometen amortiguar las restricciones del déficit fiscal y sostener la trayectoria de expansión a largo plazo del mercado de construcción de India.

Análisis Geográfico

El Oeste de India controló el 40,77% del gasto de 2025, impulsado por el corredor de centros de datos de Maharashtra que atrajo USD 1.440 millones de Amazon Web Services, Microsoft Azure y Google Cloud. La puesta en servicio de la Línea 3 del Metro de Bombay elevó la red de la ciudad a 180 kilómetros, mientras que Guyarat añadió 12 GW de capacidad solar-eólica, consolidando su posición como centro de energías renovables. La Fase II del Corredor Industrial Delhi-Bombay inyectó USD 2.400 millones en parques logísticos y polígonos industriales que se extienden por Guyarat, Rajastán y Maharashtra, prolongando los ciclos de construcción tanto para contratistas civiles como de instalaciones mecánicas, eléctricas y de fontanería.

El Este de India, con una CAGR proyectada del 7,24% hasta 2031, está aprovechando la puesta en servicio de los 1.200 kilómetros del Corredor Dedicado de Carga del Este para anclar clústeres petroquímicos y metalúrgicos en Odisha y Bengala Occidental. Indian Oil, Bharat Petroleum e Hindustan Petroleum reservaron USD 1.800 millones para ampliaciones de refinerías en Odisha, mientras que el corredor Dankuni-Kharagpur de Bengala Occidental aseguró casi USD 960 millones para plantas de componentes de automoción. La línea Este-Oeste del Metro de Calcuta ya ha reducido en dos tercios los tiempos de desplazamiento a través del río, catalizando permisos para edificios en altura a lo largo del trazado.

La cartera de proyectos del Norte de India se centra en las autopistas de Bharatmala y la Fase IV del Metro de Delhi, que alcanzó el 40% de finalización en diciembre de 2025. Uttar Pradesh lidera los volúmenes de contratos gracias a las autopistas Delhi-Amritsar-Katra y Ganga, mientras que Rajastán registra una entrada constante de proyectos EPC para parques solares en torno a Jaisalmer. El Sur de India se beneficia de las aprobaciones de centros de datos de 1.200 MW en Bangalore y las expansiones biotecnológicas de Hyderabad, mientras que los metros de Indore y Bhopal en la India Central están sustentando la demanda de obras civiles. En conjunto, estos vientos favorables específicos de cada región mantienen el mercado de construcción de India en una trayectoria de crecimiento de base amplia, en lugar de una sesgada hacia un único clúster estatal.

Panorama Competitivo

La intensidad competitiva se sitúa en un nivel moderado, con los diez mayores grupos EPC captando alrededor del 35-40% de los ingresos del sector organizado, dejando una larga cola de contratistas regionales centrados en proyectos de menos de USD 120 millones. Los líderes del mercado Larsen & Toubro, Tata Projects y Megha Engineering han integrado plataformas de gemelos digitales y equipos autónomos en obras de carreteras, metro y energías renovables, reduciendo los tiempos de ciclo entre un 12% y un 15% y elevando las tasas de éxito en licitaciones con plazos ajustados. La agregación de contratos a nivel estatal favorece a los actores capaces de ofrecer garantías de cumplimiento y paneles de control ESG, dejando fuera a las empresas informales que carecen de solidez financiera.

La integración vertical está reformulando las estrategias de los promotores. Lodha Group ahora ejecuta por cuenta propia el 60% de la superficie bruta construida residencial, protegiendo los márgenes de las tarifas volátiles de los subcontratistas y permitiendo una adaptación más rápida a las fachadas prefabricadas. Godrej Properties y Oberoi Realty han creado divisiones de renovación para aprovechar el creciente mercado de rehabilitación y prolongar el ciclo de vida de los activos. En la frontera de los materiales, startups como Carbon Craft Design comercializan baldosas de árido reciclado, mientras que Tata Steel Nest-In ofrece estructuras de acero de perfil ligero llave en mano que reducen a la mitad los plazos de la superestructura.

La compresión de márgenes derivada de los picos en los insumos ha obligado a los actores de nivel medio a cerrar acuerdos de suministro plurianuales o a pivotar hacia el betún modificado con polímeros. Shapoorji Pallonji y NCC Limited recibieron premios del sector por tramos piloto de asfalto reciclado que redujeron los perfiles de gases de efecto invernadero en porcentajes de dos dígitos. Los participantes extranjeros están buscando empresas conjuntas locales: Hyundai Engineering se asoció con MEIL para asegurar la Fase II del Metro de Surat, combinando el conocimiento en tunelería con la capacidad de ejecución local. Se espera que estas colaboraciones se intensifiquen a medida que los paquetes de metro urbano de alta especificación y energía eólica marina exijan tecnología global combinada con eficiencias de costes locales, reforzando un panorama competitivo dinámico pero colaborativo para el mercado de construcción de India.

Líderes del Sector de Construcción de India

Larsen & Toubro (L&T)

Megha Engineering & Infrastructures

Shapoorji Pallonji

Tata Projects

KEC International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Larsen & Toubro obtuvo un contrato de anualidad híbrida por USD 2.160 millones para una autopista de 240 kilómetros en Uttar Pradesh que utilizará superestructuras prefabricadas para cumplir con el plazo de diciembre de 2029.

- Diciembre de 2025: Adani Realty y Brookfield Asset Management formaron una empresa conjunta por USD 1.440 millones para construir un parque industrial-logístico de 10 millones de pies cuadrados en Navi Mumbai, incluyendo un ramal ferroviario de carga en el propio recinto.

- Noviembre de 2025: Tata Projects obtuvo un mandato EPC por USD 1.140 millones de la Corporación de Energía Solar de India para un parque solar de 1.200 MW en Rajastán, con puesta en servicio programada para junio de 2027.

- Octubre de 2025: Godrej Properties adquirió una parcela de 25 acres en Bangalore por USD 216 millones para desarrollar un campus de uso mixto de 2,5 millones de pies cuadrados con el objetivo de obtener la certificación LEED Platino.

Alcance del Informe del Mercado de Construcción de India

La construcción es la instalación, mantenimiento y reparación de edificios y otras estructuras estacionarias, así como la construcción de vías de comunicación e instalaciones de servicios que forman componentes fundamentales de las estructuras y son necesarios para su funcionamiento.

El Mercado de Construcción de India está segmentado por Sector (Construcción Comercial, Construcción Residencial, Construcción Industrial, Construcción de Infraestructura (Transporte) y Construcción de Energía y Servicios Públicos). El informe ofrece el tamaño del mercado y las previsiones para el mercado de construcción de India en valor (miles de millones de USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| India Central |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Región | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este de India | ||

| India Central | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de India en 2026?

El mercado de construcción de India fue valorado en USD 0,79 billones en 2026.

¿Qué sector concentra actualmente la mayor participación del gasto?

La construcción residencial retuvo el 44,68% del valor de 2025, convirtiéndola en el mayor contribuyente individual a la actividad total.

¿Qué está impulsando el crecimiento más rápido dentro de la infraestructura?

El gasto anticipado en transporte y el objetivo de 500 GW de energía renovable están acelerando la adjudicación de proyectos y la actividad EPC.

¿Qué tasa de crecimiento se espera para el mercado de construcción de India?

Se proyecta que el mercado crezca a una CAGR del 6,87%, alcanzando USD 1,10 billones en 2031.

Última actualización de la página el: