Tamaño y Participación del Mercado de Consultoría de Construcción en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

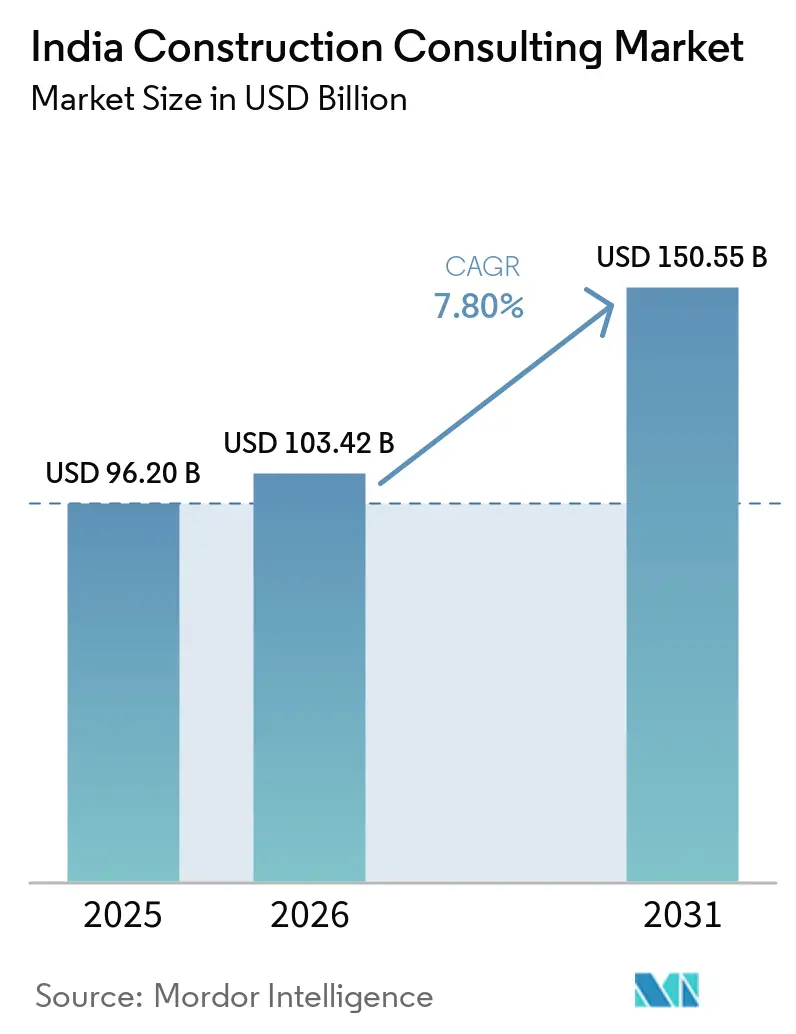

| Tamaño del mercado en el año base (2025) | 96.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 103.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 150.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Construcción en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Consultoría de Construcción en India crezca de USD 96,20 mil millones en 2025 a USD 103,42 mil millones en 2026 y se prevé que alcance USD 150,55 mil millones en 2031 a una CAGR del 7,80% durante 2026-2031.

El sostenido gasto público en el marco del Plan Nacional de Infraestructura de USD 2.684,82 mil millones, los crecientes flujos de capital privado de USD 2,4 mil millones durante el primer semestre de 2025 y la Misión de Ciudades Inteligentes de USD 19,5 mil millones continúan amplificando la demanda de servicios de asesoría. Los mandatos de Modelado de Información de la Construcción (BIM) para obras federales valoradas en más de USD 1,19 mil millones están impulsando a los consultores a ampliar sus ofertas digitales. Al mismo tiempo, el monitoreo basado en programas en el portal PAIMANA favorece a las empresas con capacidades de gestión de paneles en tiempo real. El gasto de capital en semiconductores y centros de datos superior a USD 20 mil millones hasta 2030 está ampliando el alcance de los encargos de asesoría en salas limpias, sísmica y redundancia de energía. Al mismo tiempo, la volatilidad de los precios del acero y el cemento, junto con la escasez de ingenieros de costos certificados, están presionando los márgenes, convirtiendo la adopción tecnológica y los centros de talento regional en factores competitivos decisivos para el mercado de consultoría de construcción en India.

Conclusiones Clave del Informe

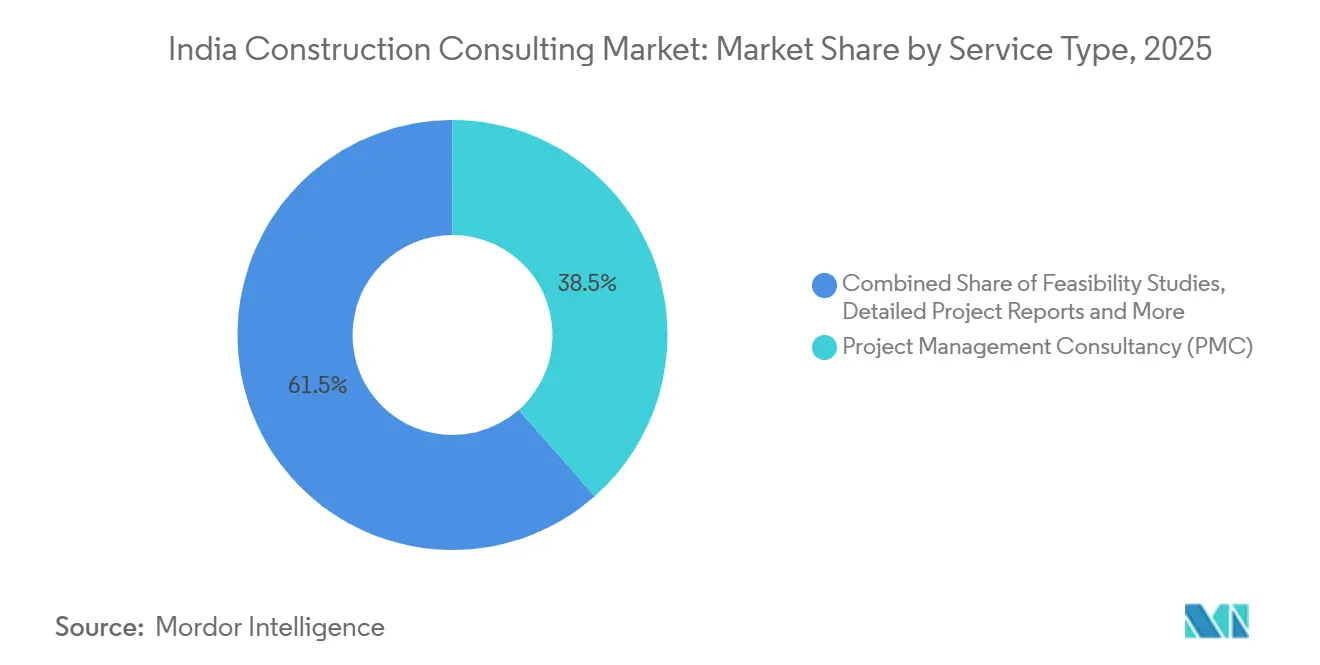

- Por tipo de servicio, la Consultoría de Gestión de Proyectos capturó el 38,5% de la participación del mercado de consultoría de construcción en India en 2025; se proyecta que la Planificación Maestra crecerá a una CAGR del 8,5% entre 2026 y 2031.

- Por sector, los proyectos residenciales representaron el 37,5% del tamaño del mercado de consultoría de construcción en India en 2025, mientras que se prevé que la consultoría de infraestructura y civil avance a una CAGR del 8,6% hasta 2031.

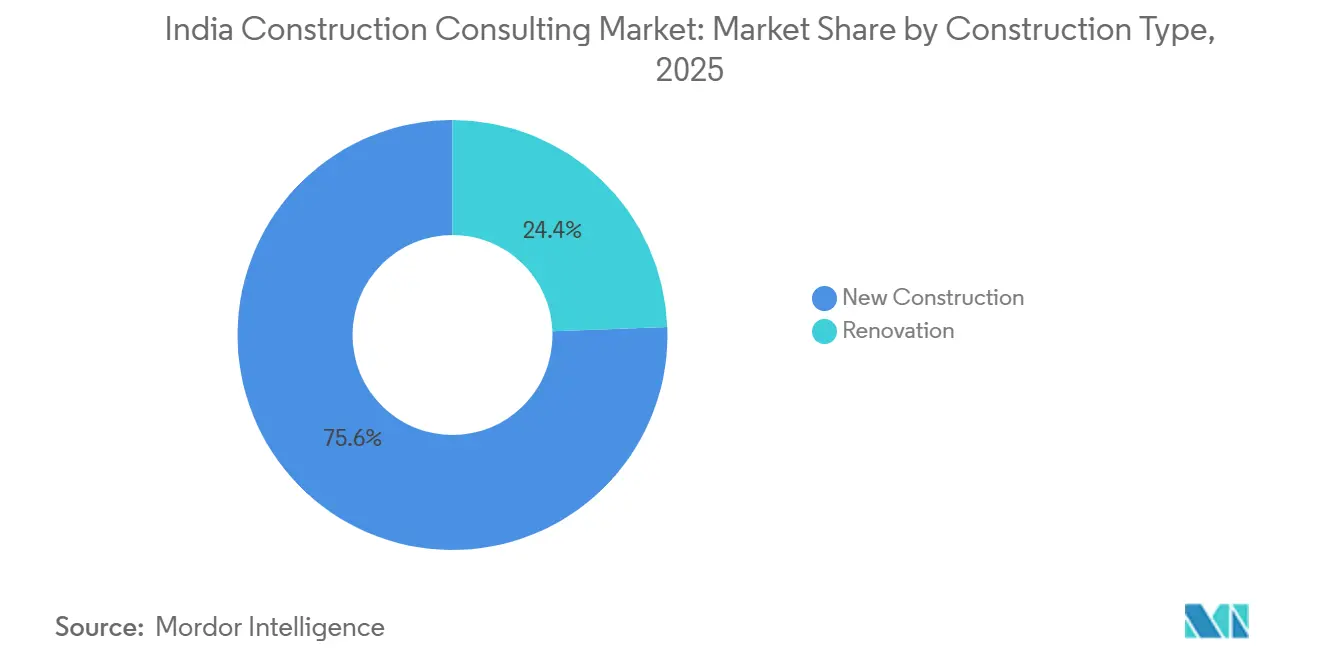

- Por tipo de construcción, las nuevas obras representaron el 75,6% del mercado de consultoría de construcción en India en 2025; se prevé que los encargos de renovación se expandan a una CAGR del 9,25% entre 2026 y 2031.

- Por fuente de inversión, el financiamiento privado representó el 60,5% del mercado de consultoría de construcción en India en 2025, aunque los proyectos financiados públicamente están en camino de alcanzar una CAGR del 8,75% durante el horizonte de pronóstico.

- Por geografía, la Región Metropolitana de Bombay mantuvo el 18,58% de la participación del mercado de consultoría de construcción en India en 2025; se espera que el grupo del Resto de India registre una CAGR del 9,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría de Construcción en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plan Nacional de Infraestructura e impulso de Ciudades Inteligentes | +2.1% | A nivel nacional, con tracción temprana en Bombay, Delhi NCR, Bengaluru e Hyderabad | Mediano plazo (2–4 años) |

| Flujos de Fondos de Inversión en Bienes Raíces y capital privado | +1.6% | Bombay, Bengaluru, Delhi NCR, Hyderabad | Corto plazo (≤2 años) |

| Auge del gasto de capital en semiconductores y centros de datos | +1.5% | Gujarat, Karnataka, Tamil Nadu, Telangana | Corto plazo (≤2 años) |

| Mandatos de construcción digital (BIM, Entorno de Datos Común) | +1.3% | Metrópolis de primer nivel con expansión hacia Pune y Ahmedabad | Largo plazo (≥4 años) |

| Demanda de cumplimiento Ambiental, Social y de Gobernanza | +1.2% | Oficinas comerciales y parques industriales en toda India | Mediano plazo (2–4 años) |

| Reformas de resolución de disputas en asociaciones público-privadas | +0.9% | Autopistas y corredores de metro a nivel nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Plan Nacional de Infraestructura e impulso de Ciudades Inteligentes.

Las asignaciones federales de USD 2.684,82 mil millones en 14.569 proyectos han transformado la consultoría de un asesoramiento episódico a una gestión continua de programas. La finalización de 7.741 proyectos de Ciudades Inteligentes y el despliegue de 100 Centros Integrados de Comando y Control han incorporado flujos de trabajo de gemelos digitales en los encargos municipales. El panel PAIMANA realiza el seguimiento de 1.392 proyectos valorados en USD 418 mil millones y recompensa a los asesores que entregan datos validados en tiempo real a los funcionarios municipales. El Presupuesto de la Unión 2026 destinó USD 36,5 mil millones para carreteras y USD 34,5 mil millones para ferrocarriles, asegurando un flujo de contratos plurianuales para el mercado de consultoría de construcción en India. Estos factores están concentrando las oportunidades en empresas de servicio integral capaces de combinar credenciales de ingeniería, digitales y de garantía de calidad[1]Misión de Ciudades Inteligentes, "Informe de Progreso 2025," smartcities.gov.in .

Flujos de Fondos de Inversión en Bienes Raíces y capital privado

Los flujos de capital privado aumentaron un 38% interanual hasta USD 2,4 mil millones durante el primer semestre de 2025. La adquisición de oficinas de Brookfield por USD 156,3 mil millones y el plan de centros de datos de Blackstone por USD 6 mil millones muestran un interés institucional sostenido. Los patrocinadores de Fondos de Inversión en Bienes Raíces exigen controles de proyectos por terceros, informes de Ambiental, Social y Gobernanza y certificaciones IGBC o GRIHA, generando encargos recurrentes. Mindspace Business Parks comprometió por sí solo USD 500 millones en construcción en el ejercicio fiscal 2026, con el objetivo de alcanzar un 49% de uso de energía renovable, lo que obliga a los asesores a integrar métricas verdes desde el primer día. La concentración de capital en Bombay, Bengaluru y Delhi NCR deja a las ciudades secundarias desatendidas, ofreciendo espacio para las empresas regionales.

Auge del gasto de capital en semiconductores y centros de datos

Micron inauguró una planta de ensamblaje y pruebas de USD 2,75 mil millones en Gujarat en marzo de 2026, y la Misión India de Semiconductores 2.0 destinó USD 894 millones adicionales. Blackstone, Google y Adani revelaron conjuntamente más de USD 22 mil millones en planes de centros de datos, cada uno de los cuales requiere la certificación Tier III o IV del Uptime Institute, refrigeración N+1 y aislamiento sísmico. Dichos encargos pagan entre un 30 y un 40% más que las tarifas comerciales estándar, aunque solo unas 20 consultoras nacionales cuentan con credenciales escalables en salas limpias o a escala de hipercentros. La concentración del gasto de capital está sobrecargando la capacidad regional, permitiendo a los actores globales desplegar centros de diseño en el extranjero para comprimir los plazos[2]Ministerio de Electrónica y Tecnología de la Información, "Misión de Semiconductores 2.0," meity.gov.in .

Mandatos de construcción digital (BIM, Entorno de Datos Común)

El Departamento Central de Obras Públicas exige ahora BIM en obras públicas superiores a USD 1,19 mil millones, aunque la aplicación fuera de las metrópolis sigue siendo irregular. La Autoridad Nacional de Autopistas de India ha incorporado LiDAR, drones y monitoreo de construcción habilitado por inteligencia artificial, reduciendo el retrabajo en corredores piloto en casi una cuarta parte. Las licencias de software de USD 5.000 a 10.000 por puesto y un grupo de talento de menos de 15.000 coordinadores BIM certificados limitan la adopción rápida. El lanzamiento en marzo de 2026 de la fuerza laboral de inteligencia artificial para la construcción de Powerplay, la primera en India, muestra cómo la automatización puede reducir la generación de listas de cantidades en un 60%, impulsando a los consultores hacia análisis de mayor valor. El cumplimiento de las normas de gestión de la información ISO 19650 es ahora un requisito previo para muchos proyectos patrocinados por Fondos de Inversión en Bienes Raíces[3]Departamento Central de Obras Públicas, "Circular BIM 2024," cpwd.gov.in .

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los costos de insumos está comprimiendo las tarifas | -0.8% | A nivel nacional, con efectos más pronunciados en obras con uso intensivo de acero | Corto plazo (≤2 años) |

| Escasez de talento en gestión de proyectos certificada e ingenieros de costos | -0.7% | Nacional, con picos en Pune, Ahmedabad, Calcuta | Largo plazo (≥4 años) |

| Los permisos fragmentados inflan la expansión del alcance | -0.6% | Ciudades de segundo y tercer nivel | Mediano plazo (2–4 años) |

| La automatización del diseño por inteligencia artificial está convirtiendo en productos básicos los servicios elementales | -0.5% | Metrópolis digitalmente maduras | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los costos de insumos está comprimiendo las tarifas.

Los precios del acero cayeron entre un 15 y un 20% durante 2024-2025, lo que llevó a los promotores a renegociar y recortar los márgenes de los consultores en aproximadamente 250 puntos básicos. Las cotizaciones del cemento variaron hasta un 10% trimestre a trimestre en los estados del sur, lo que llevó a los clientes a exigir auditorías rutinarias de ingeniería de valor en el mercado de consultoría de construcción en India. La Autoridad Nacional de Autopistas de India limitó las tarifas de los consultores al 2,5% del costo del proyecto en 2025, frente al 3-3,5% anterior, una política que múltiples agencias estatales han replicado. Los retrasos en los pagos que se extienden hasta 120 días están obligando a las empresas sin líneas sólidas de capital de trabajo a abandonar los encargos de infraestructura complejos.

Escasez de talento en gestión de proyectos certificada e ingenieros de costos

India necesita 60 millones de trabajadores de la construcción calificados para 2030, pero solo unos 15.000 cuentan con credenciales reconocidas internacionalmente de Profesional en Gestión de Proyectos o de la Real Institución de Agrimensores Colegiados. Los salarios de los perfiles certificados están aumentando entre un 12 y un 15% anual, y las tasas de vacantes en las ciudades de segundo nivel superan el 20%. Las empresas rotan al personal de las metrópolis, añadiendo costos de desplazamiento que elevan los precios de las licitaciones. Las consultoras globales cubren las brechas mediante destacamentos de expatriados de seis meses, pero sus estructuras de tarifas más elevadas las excluyen de algunas licitaciones públicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría de Gestión de Proyectos domina mientras la planificación maestra se acelera.

La Consultoría de Gestión de Proyectos mantuvo el 38,5% de la participación del mercado de consultoría de construcción en India en 2025, respaldada por la supervisión del programa de autopistas Bharatmala de 26.425 km y casi 1.800 km de líneas de metro. La Planificación Maestra y otros servicios orientados a la estrategia están en camino de registrar una CAGR del 8,5%, lo que refleja la demanda de planos integrados de uso del suelo, servicios públicos y gemelos digitales en los corredores de semiconductores y parques de centros de datos a escala de hipercentros. El tamaño del mercado de consultoría de construcción en India vinculado a los estudios de viabilidad representa aproximadamente una cuarta parte de los ingresos. Sin embargo, la elaboración básica de planos y la medición de cantidades están siendo automatizadas, comprimiendo los márgenes. Los asesores escalan su ventaja a través de plataformas de Entorno de Datos Común conformes con ISO 19650 que reducen el retrabajo en un 20% y elevan las tasas de realización en encargos multidisciplinarios. Las empresas sin esta profundidad digital están perdiendo participación o asociándose con empresas de software para defender sus posiciones.

Las ciudades de segundo nivel aún dependen de entregables en AutoCAD, lo que da un punto de apoyo a las empresas de una sola disciplina; sin embargo, la contratación basada en programas a través del portal PAIMANA está moviendo a los clientes nacionales hacia consorcios de ventanilla única. Las herramientas de medición de cantidades impulsadas por inteligencia artificial están liberando al personal sénior para encargos de mayor margen en resolución de disputas e ingeniería de prestamistas. A medida que las licitaciones públicas exigen ahora una cobertura de indemnización de USD 60 a 120 millones, solo las empresas bien capitalizadas pueden permitirse la prima, lo que lleva a un aumento constante de la concentración en el mercado de consultoría de construcción en India.

Por Sector: El sector residencial lidera mientras la infraestructura se dispara

La consultoría residencial representó el 37,5% del mercado de consultoría de construcción en India en 2025, respaldada por iniciativas de vivienda asequible y plataformas de Fondos de Inversión en Bienes Raíces orientadas al rendimiento por alquiler. Se proyecta que los proyectos de infraestructura y civil registren la expansión más rápida con una CAGR del 8,6% hasta 2031, impulsados por USD 36,5 mil millones para carreteras y USD 34,5 mil millones para ferrocarriles en el Presupuesto 2026. La infraestructura de transporte sigue siendo la mayor porción dentro de este segmento, demandando planes de desarrollo de corredores, levantamientos con drones y control de calidad basado en inteligencia artificial. El trabajo en energía y servicios públicos, incluidos los corredores solares y de transmisión, está añadiendo integración de red y estudios de viabilidad de almacenamiento de baterías al alcance. Las categorías comerciales como oficinas, comercio minorista y logística representan aproximadamente el 30% de los ingresos, con los centros de datos a escala de hipercentros como el segmento de mayor desempeño.

La consultoría de centros de datos paga márgenes entre un 30 y un 40% superiores a los trabajos de oficina debido a las estrictas reglas de redundancia Tier III/IV. Los patrocinadores de Fondos de Inversión en Bienes Raíces están dictando métricas verdes y rendimientos de alquiler estables, lo que obliga a realizar auditorías técnicas cada trimestre. Los encargos de comercio minorista enfrentan vientos en contra del comercio en línea, pero pivotan hacia centros comerciales experienciales que necesitan coreografía de entretenimiento y distribución de alimentos y bebidas, un nicho donde los pensadores de diseño pueden destacar dentro del mercado de consultoría de construcción en India.

Por Tipo de Construcción: Las nuevas obras dominan, la renovación gana ritmo

La nueva construcción representó el 75,6% de la participación del mercado de consultoría de construcción en India en 2025, reflejando el déficit de infraestructura del país. Sin embargo, los servicios de renovación están en camino de registrar una CAGR del 9,25% hasta 2031, a medida que los activos comerciales con 15 a 20 años de antigüedad buscan actualizaciones IGBC o GRIHA. Los trabajos de rehabilitación exigen tarifas un 20% más altas por metro cuadrado debido a la complejidad en edificios en funcionamiento. Las actualizaciones del código bajo el Código de Construcción para la Conservación de Energía 2024 requieren renovaciones de envolvente y sistemas de climatización que los auditores energéticos certificados deben validar, elevando la demanda de auditorías especializadas.

Los grandes proyectos de nueva planta como la Fase 2 del Metro de Pune y la Fase II del Metro de Hyderabad garantizan que los planes de nuevas obras sigan siendo sólidos. Sin embargo, la reducción de los terrenos urbanos, los ciclos de permisos más rápidos para alteraciones y los incentivos de bonos verdes están animando a los propietarios a rehabilitar en lugar de demoler. Ese equilibrio permite a los consultores diversificar los flujos de caja dentro del mercado de consultoría de construcción en India y cubrirse contra las desaceleraciones cíclicas en los nuevos lanzamientos.

Por Fuente de Inversión: El financiamiento privado lidera, el gasto público se acelera.

El capital privado representó el 60,5% del mercado de consultoría de construcción en India en 2025, aunque se prevé que los programas financiados públicamente crezcan más rápido a una CAGR del 8,75%, respaldados por el Plan Nacional de Monetización valorado en USD 198,8 mil millones. Las agencias públicas exigen sistemas de calidad ISO 9001 y una amplia cobertura de indemnización, creando altas barreras de entrada. El entorno propenso a litigios ha impulsado, paradójicamente, la carga de trabajo de los ingenieros independientes, ya que las partes buscan prevenir disputas.

Los patrocinadores privados, principalmente Fondos de Inversión en Bienes Raíces y promotores de centros de datos, insisten en divulgaciones trimestrales de Ambiental, Social y Gobernanza y talleres de ingeniería de valor, impulsando a los consultores hacia paneles de informes digitales. La seguridad de pago de las estructuras de depósito en garantía compensa las negociaciones de tarifas más ajustadas, ayudando a los balances. Las facturas gubernamentales tardan hasta 120 días en procesarse, pero ofrecen visibilidad plurianual. Las empresas líderes, por tanto, gestionan ambos grupos para distribuir el riesgo y mantener ingresos recurrentes en el mercado de consultoría de construcción en India.

Análisis Geográfico

La Región Metropolitana de Bombay capturó el 18,58% de la participación del mercado de consultoría de construcción en India en 2025, anclada por la Carretera Costera de USD 151,5 mil millones y la Línea de Metro 3 subterránea de 33,5 km, que requirió una extensa reubicación de servicios públicos y asesoría en túneles. Delhi NCR le sigue de cerca, impulsada por el Sistema de Tránsito Rápido Regional de 82,15 km y el nuevo Aeropuerto Internacional de Noida, actualmente en construcción y previsto para atender a 12 millones de pasajeros anuales a partir de 2027. La expansión del metro de Bengaluru de 73,75 km y la Terminal 2 de USD 154,8 mil millones han convertido a la ciudad en un centro de asesoría en metro y aeropuertos. Sin embargo, la escasez local de ingenieros de costos certificados eleva los salarios entre un 12 y un 15% cada año.

Se proyecta que el bloque del Resto de India registre la CAGR más rápida del 9,05% hasta 2031. Los impulsores incluyen la Fase 2 del Metro de Pune, la Fase II del Metro de Hyderabad y las obras de la Terminal del Aeropuerto de Chennai, junto con 6.376 km de adjudicaciones de autopistas distribuidas en 24 estados en el ejercicio fiscal 2026. Los consultores que operan aquí enfrentan permisos fragmentados y menos mandatos BIM, por lo que combinan oficinas de campo locales con centros digitales centrales para reducir los plazos de entrega. Las inversiones en centros de datos y semiconductores se concentran en Gujarat, Karnataka, Tamil Nadu y Telangana, estirando la capacidad disponible de diseño de salas limpias e invitando a las empresas globales a intervenir.

La dispersión nacional de proyectos bajo Ciudades Inteligentes y Bharatmala está obligando a los asesores a dotar de personal a centros regionales para agilizar las autorizaciones. Las ciudades de segundo nivel valoran la eficiencia en costos por encima de la sofisticación digital, otorgando contratos orientados al precio a empresas más pequeñas, mientras que las empresas de élite capturan las obras metropolitanas ricas en contenido tecnológico y de Ambiental, Social y Gobernanza. Las próximas privatizaciones de aeropuertos por USD 71,4 mil millones en 11 instalaciones añaden otra capa de oportunidades de ingeniería independiente y debida diligencia del ciclo de vida para el mercado de consultoría de construcción en India.

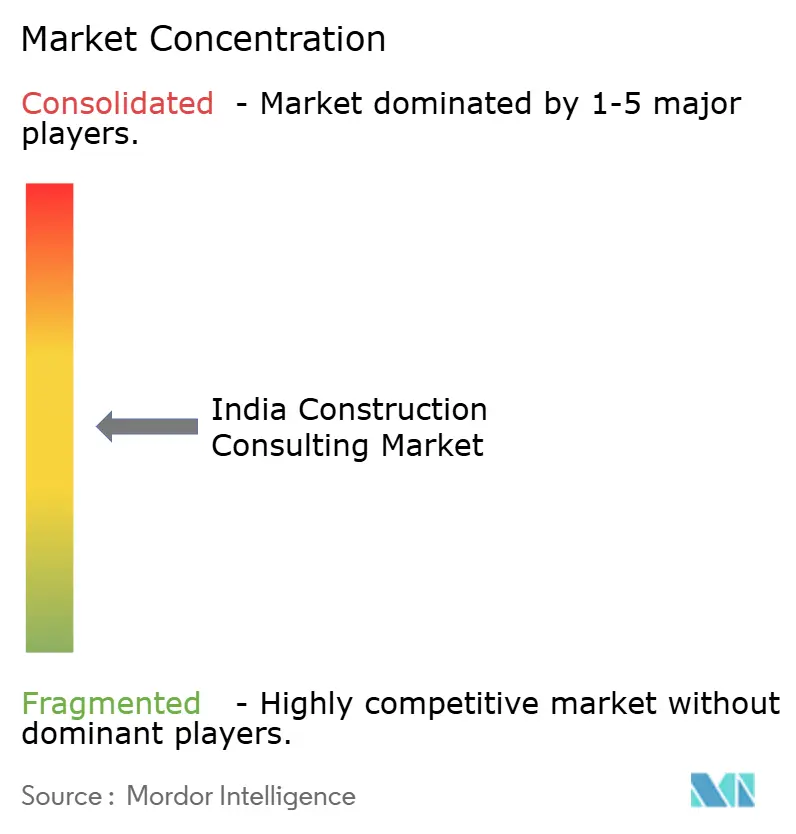

Panorama Competitivo

El mercado de consultoría de construcción en India está moderadamente fragmentado, con las diez empresas más grandes — Larsen & Toubro, Tata Consulting Engineers, AECOM India, WSP India, Jacobs Engineering, RITES, Ircon International, Mott MacDonald, Ramboll y Shapoorji Pallonji — representando entre el 40 y el 45% de los ingresos totales. Las empresas internacionales aprovechan los centros de diseño globales, las bibliotecas BIM y las plataformas conformes con ISO 19650 para asegurar mandatos en autopistas multiestatales, metros y aeropuertos. Los actores nacionales como RITES e Ircon se apoyan en el liderazgo en costos, la experiencia local y la inscripción gubernamental para ganar proyectos del sector público. La cobertura de indemnización profesional obligatoria de USD 60 a 120 millones por proyecto y los requisitos ISO 9001 crean barreras para los nuevos participantes, protegiendo a los actores establecidos.

Las iniciativas estratégicas se centran en mejoras digitales y de asesoría. L&T amplió sus capacidades de integración de red y nuclear mediante la adquisición de las operaciones indias de Sargent & Lundy. Al mismo tiempo, Tata Consulting Engineers lanzó una suite de optimización de diseño habilitada por inteligencia artificial que redujo los ciclos de diseño hasta en un 50%. WSP abrió un centro de diseño global en Hyderabad para soporte de modelado 24/7, y Jacobs introdujo el monitoreo de construcción basado en drones, logrando un ahorro del 20% en retrabajo en proyectos piloto. Estos esfuerzos desplazan los ingresos hacia servicios de mayor margen como la planificación maestra, el análisis de riesgos y la ingeniería independiente, contrarrestando la conversión en productos básicos de las tareas de elaboración de planos y medición de cantidades.

Los competidores impulsados por la tecnología como Voyants Solutions y Builtattic utilizan herramientas de diseño generativo y detección automatizada de conflictos para reducir las tarifas de diseño entre un 40 y un 50%, atrayendo a promotores residenciales sensibles al costo y clientes de centros de datos. Sin embargo, su papel en las grandes licitaciones públicas es limitado debido a los requisitos de inscripción e indemnización. Los proyectos de centros de datos a escala de hipercentros y semiconductores siguen siendo mercados de nicho atendidos por menos de 20 consultoras capaces de diseñar sistemas de climatización para salas limpias, sistemas de agua ultrapura y aislamiento sísmico, lo que permite una fijación de precios premium. El mercado experimenta una intensa competencia de precios en los encargos rutinarios de Consultoría de Gestión de Proyectos, mientras que la experiencia especializada exige márgenes más altos, manteniendo una estructura moderadamente fragmentada.

Líderes de la Industria de Consultoría de Construcción en India

Larsen & Toubro (L&T-Sargent & Lundy / L&T Infra Engg)

Tata Consulting Engineers

AECOM India Pvt Ltd

WSP India

Shapoorji Pallonji Engineering & Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Micron inauguró una instalación de ensamblaje y pruebas de semiconductores de USD 2,75 mil millones en Gujarat, desbloqueando la demanda de asesoría en salas limpias y diseño de agua ultrapura.

- Marzo de 2026: Powerplay introdujo una fuerza laboral de inteligencia artificial para la construcción con ganancias de productividad del 60% en la generación de listas de cantidades.

- Febrero de 2026: Adani Group anunció USD 15,9 mil millones en inversiones aeroportuarias durante cinco años para alcanzar 200 millones de pasajeros anuales, impulsando mandatos de expansión de terminales.

- Enero de 2026: El Ministerio de Aviación Civil privatizó 11 aeropuertos agrupados por USD 71,4 mil millones, requiriendo debida diligencia del ciclo de vida de consultores inscritos.

Alcance del Informe del Mercado de Consultoría de Construcción en India

| Consultoría de Gestión de Proyectos |

| Estudios de Viabilidad |

| Informes Detallados de Proyectos |

| Servicios de Diseño e Ingeniería |

| Planificación Maestra y Otros Servicios |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Centros de Datos | |

| Otros - Institucional, Hospitalidad, etc. | |

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Infraestructura Social | |

| Otros |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Región Metropolitana de Bombay |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Calcuta |

| Ahmedabad |

| Resto de India |

| Por Tipo de Servicio | Consultoría de Gestión de Proyectos | |

| Estudios de Viabilidad | ||

| Informes Detallados de Proyectos | ||

| Servicios de Diseño e Ingeniería | ||

| Planificación Maestra y Otros Servicios | ||

| Por Sector | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Centros de Datos | ||

| Otros - Institucional, Hospitalidad, etc. | ||

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Infraestructura Social | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Región Metropolitana de Bombay | |

| Delhi NCR | ||

| Pune | ||

| Bengaluru | ||

| Hyderabad | ||

| Chennai | ||

| Calcuta | ||

| Ahmedabad | ||

| Resto de India | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de consultoría de construcción en India para 2031?

Se proyecta que alcance USD 150,55 mil millones para 2031, expandiéndose a una CAGR del 7,8% durante 2026–2031.

¿Qué tipo de servicio domina actualmente la demanda de consultoría?

La Consultoría de Gestión de Proyectos mantuvo el 38,5% de la participación del mercado de consultoría de construcción en India en 2025 y sigue siendo el flujo de ingresos principal.

¿Dónde se encuentran las oportunidades de crecimiento más rápido?

Se prevé que las regiones de segundo y tercer nivel fuera de las principales metrópolis crezcan a una CAGR del 9,05% a medida que los proyectos de metro, aeropuertos y centros de datos se expanden a nivel nacional.

¿Qué impacto tienen los mandatos BIM en los consultores?

Los requisitos federales de BIM para proyectos superiores a USD 1,19 mil millones están impulsando la adopción de herramientas de diseño digital, reduciendo el retrabajo en aproximadamente un 20% y aumentando la demanda de coordinadores certificados.

¿Cómo está influyendo el capital privado en el sector?

Los flujos de capital privado y de Fondos de Inversión en Bienes Raíces de USD 2,4 mil millones en el primer semestre de 2025 exigen una rigurosa supervisión por terceros, impulsando los ingresos por tarifas recurrentes para los asesores certificados en informes de Ambiental, Social y Gobernanza.

¿Son las herramientas de inteligencia artificial una amenaza o una oportunidad para los consultores?

La inteligencia artificial automatiza la elaboración de planos y la medición de cantidades de baja complejidad, comprimiendo las tarifas mientras libera capacidad para análisis de riesgos de mayor margen y roles de representación del propietario dentro de la industria.

Última actualización de la página el: