Tamaño y Participación del Mercado de Consultoría en Construcción de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

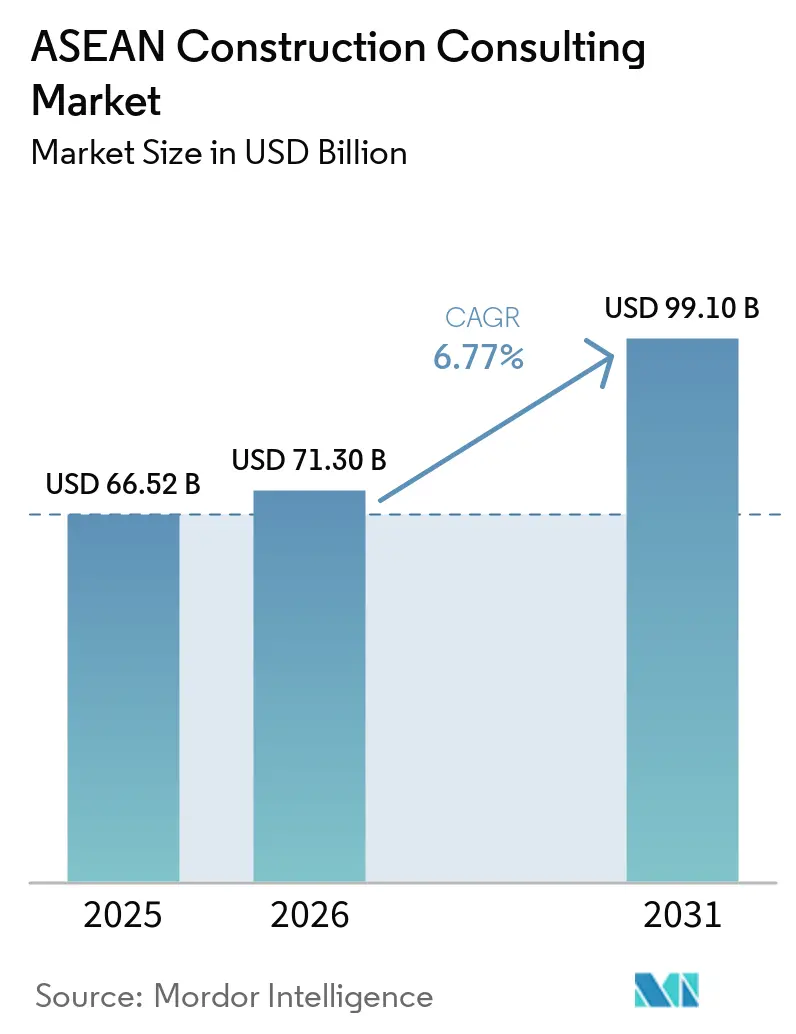

| Tamaño del mercado en el año base (2025) | 66.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría en Construcción de la ASEAN por Mordor Intelligence

Se espera que el tamaño del mercado de consultoría en construcción de la ASEAN crezca de USD 66,52 mil millones en 2025 a USD 71,3 mil millones en 2026, y se prevé que alcance USD 99,10 mil millones en 2031 a una CAGR del 6,77% durante el período 2026-2031. Los mandatos de digitalización, los programas de ciudades inteligentes y los megaproyectos de semiconductores están orientando el gasto en asesoría hacia servicios integrados de ciclo de vida, en lugar de contratos de supervisión al precio más bajo. Las empresas con equipos internos de Modelado de Información de la Construcción (BIM) están ganando paquetes complejos vinculados al despliegue de CORENET X en Singapur y a la Presentación Electrónica Nacional de BIM de Malasia, mientras que la reubicación de la capital Nusantara en Indonesia ancla la mayor cartera individual de trabajo en vivienda, transporte y servicios públicos. Un giro regional hacia el financiamiento privado está acelerando las decisiones, ya que los inversores en centros de datos y vehículos eléctricos evitan las lentas licitaciones públicas. Al mismo tiempo, las normas de sostenibilidad bajo la Taxonomía de la ASEAN Versión 4 han convertido las auditorías energéticas y la verificación de bonos verdes en fuentes de ingresos recurrentes.

Conclusiones Clave del Informe

- Por tipo de servicio, la Consultoría en Gestión de Proyectos lideró con el 46,55% de la participación del mercado de consultoría en construcción de la ASEAN en 2025, mientras que se proyecta que los Servicios de Diseño e Ingeniería avancen a una CAGR del 8,67% hasta 2031.

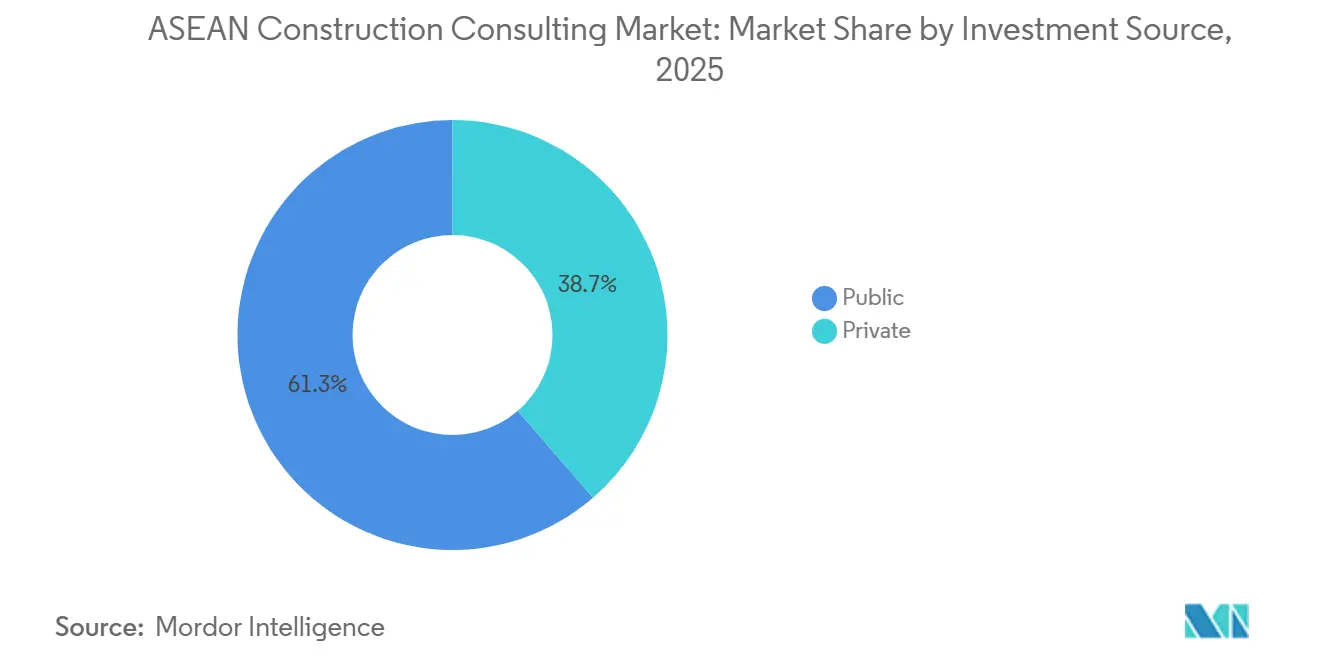

- Por fuente de inversión, el sector público representó el 61,33% del tamaño del mercado de consultoría en construcción de la ASEAN en 2025; el gasto del sector privado crece más rápidamente a una CAGR del 8,06% hasta 2031.

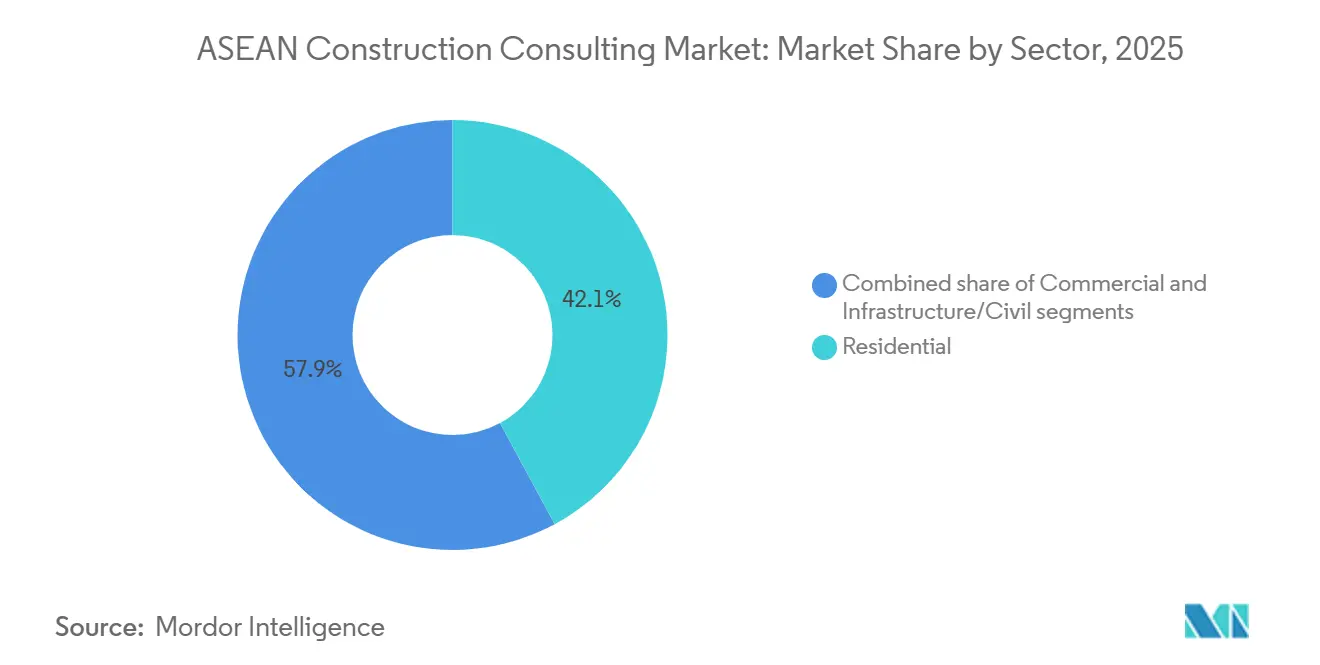

- Por sector, la construcción Residencial representó el 42,12% del gasto en consultoría en 2025, aunque la consultoría de Infraestructura se expande al ritmo más rápido con una CAGR del 7,85% hasta 2031, impulsada por el requisito de inversión acumulada de USD 764 mil millones de la Red Eléctrica de la ASEAN hasta 2045.

- Por tipo de construcción, la Nueva Construcción dominó con el 68,44% de participación de mercado en 2025, mientras que se prevé que la Renovación crezca a una CAGR del 8,19% hasta 2031, impulsada por los umbrales de rendimiento energético de la Taxonomía de la ASEAN Versión 4 y los mandatos de recertificación LEED.

- Por geografía, Indonesia captó el 33,22% del gasto regional en consultoría en 2025, anclado por la cartera de Asociaciones Público-Privadas (APP) de Nusantara de Rp 130 billones, mientras que Vietnam lidera la velocidad de crecimiento con una CAGR del 8,19%, impulsada por la Inversión Extranjera Directa (IED) en semiconductores que supera los USD 14,2 mil millones en 241 proyectos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría en Construcción de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La reubicación de Nusantara desbloquea carteras de megaproyectos | +1.5% | Indonesia, efecto secundario en Malasia y Singapur | Largo plazo (≥ 4 años) |

| Los clústeres de semiconductores y vehículos eléctricos requieren asesoría especializada en infraestructura | +1.3% | Vietnam, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Los proyectos emblemáticos de ciudades inteligentes amplían los alcances de asesoría integrada | +1.2% | Indonesia, Tailandia, Filipinas, Singapur | Mediano plazo (2-4 años) |

| El financiamiento combinado multilateral incrementa el volumen de asesoría en APP | +1.1% | Vietnam, Filipinas, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Los mandatos de BIM aceleran la adopción digital de la Consultoría en Gestión de Proyectos | +1.0% | Singapur, Malasia, Tailandia | Corto plazo (≤ 2 años) |

| La taxonomía de finanzas verdes impulsa la consultoría en sostenibilidad | +0.9% | A nivel de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Reubicación de la Capital Nusantara en Indonesia Desbloquea Carteras de Megaproyectos

Los compromisos público-privados por valor de USD 8,6 mil millones estaban en vigor a mediados de 2025 para vivienda, autopistas de peaje y metro urbano. La subvención de planificación de ciudad inteligente de la Agencia de Comercio y Desarrollo de los Estados Unidos de febrero de 2026 confirma el apetito extranjero por probar conceptos de gemelo digital desde el primer día. La reubicación de las funciones ejecutivas y legislativas requiere infraestructura social, servicios públicos y transporte de alta capacidad, cada uno con alcances separados de viabilidad, diseño y supervisión. Las empresas internacionales con oficinas en Yakarta están asegurando roles de empresa conjunta, ampliando su presencia en el mercado de consultoría en construcción de la ASEAN.

Los Clústeres de Fabricación de Semiconductores y Vehículos Eléctricos Impulsan la Asesoría Especializada en Infraestructura

Vietnam registró USD 14,2 mil millones en inversiones en chips en 241 proyectos, mientras que el borrador del Plan de Ruta de Semiconductores de Tailandia apunta a USD 70 mil millones para 2050. Las fábricas requieren agua ultrapura, salas limpias Clase 100 y sistemas de gestión de residuos peligrosos, disciplinas que van más allá de los servicios de construcción estándar. Están surgiendo consorcios transfronterizos de diseño-construcción-operación para satisfacer estas necesidades, manteniendo las tarifas especializadas dentro del mercado de consultoría en construcción de la ASEAN.

Los Proyectos Emblemáticos de Ciudades Inteligentes de la ASEAN Impulsan la Demanda de Consultoría Integrada

La Red de Ciudades Inteligentes de la ASEAN enumeró 134 iniciativas activas en su revisión de 2025, y el 81% aún está en construcción, lo que garantiza una demanda plurianual de planes maestros orientados al transporte y diseño de recintos. El centro Bang Sue de Bangkok, la red de tránsito rápido en autobús de 600 kilómetros de Davao y el centro de mando integrado de Nusantara ilustran cómo las obras civiles ahora agrupan capas de datos, ciberseguridad e Internet de las Cosas. Los consultores ganadores, por tanto, conforman equipos multidisciplinarios que abarcan ingeniería civil, eléctrica y ciencia de datos, una combinación que a menudo les falta a las empresas locales más pequeñas. Los alcances integrados se traducen en tarifas promedio más altas y duraciones de contrato más largas, sustentando la visibilidad de ingresos en el mercado de consultoría en construcción de la ASEAN[1]Junta de Taxonomía de la ASEAN, "Taxonomía de la ASEAN Versión 4," asean.org .

Los Paquetes de Financiamiento Combinado del ADB/AIIB Incrementan los Volúmenes de Asesoría en Transacciones de APP

El préstamo de USD 300 millones del Banco Asiático de Inversión en Infraestructura para las terminales portuarias filipinas de International Container Terminal Services ejemplifica una cartera donde los soberanos aprovechan el capital privado. Los consultores elaboran matrices de asignación de riesgos, modelos tarifarios y estudios de ingeniería bancables. Las autopistas como el acuerdo de Construcción-Operación-Transferencia Nam Dinh-Thai Binh de Vietnam subrayan la necesidad de pronósticos de tráfico, servicios de ingeniería para prestamistas y cumplimiento de salvaguardas, profundizando los flujos de trabajo de asesoría en el mercado de consultoría en construcción de la ASEAN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El sesgo de contratación al precio más bajo reduce los alcances de valor agregado | -0.8% | Indonesia, Filipinas, Tailandia | Corto plazo (≤ 2 años) |

| Las pausas de proyectos por ciclos políticos interrumpen el flujo de caja | -0.6% | Tailandia, Filipinas, Malasia | Corto plazo (≤ 2 años) |

| La escasez de personal certificado en BIM/LEED/EDGE limita la capacidad | -0.5% | Tailandia, Vietnam, Filipinas, Indonesia | Mediano plazo (2-4 años) |

| Las diferencias transfronterizas en acreditación laboral generan fricciones en la entrega | -0.4% | A nivel de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Sesgo de Contratación al Precio Más Bajo Reduce los Alcances de Valor Agregado

Muchas licitaciones subnacionales aún ponderan entre el 70% y el 80% en precio, lo que disuade a los consultores de incluir análisis de costos del ciclo de vida o servicios de gemelo digital. Las directrices multilaterales abogan por la evaluación de calidad-costo, aunque la implementación sigue siendo irregular. Hasta que los ministerios se alineen en la contratación por mejor valor, la presión sobre los márgenes persistirá. Esta dinámica perjudica especialmente a las empresas medianas dentro del mercado de consultoría en construcción de la ASEAN.

Las Pausas de Proyectos por Ciclos Políticos Interrumpen el Flujo de Caja

Tailandia suspendió USD 40 mil millones en proyectos ferroviarios y de control de inundaciones durante su período de gobierno en funciones de 2025, mientras que Filipinas retrasó el Puente de la Bahía de Manila en medio de revisiones de seguridad. Dichas pausas dejan a los consultores con personal inactivo y costos de licitación no recuperados. La diversificación entre sectores y fronteras es ahora una prioridad defensiva para las empresas activas en el mercado de consultoría en construcción de la ASEAN[2]Reuters, "Retraso del Puente de la Bahía de Manila," reuters.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Demanda se Orienta hacia la Excelencia en el Diseño en la Fase Inicial

La Consultoría en Gestión de Proyectos captó el 46,55% de la participación del mercado de consultoría en construcción de la ASEAN en 2025, ya que los propietarios buscaban un control centralizado desde la concepción hasta la puesta en marcha. Sin embargo, se prevé que los Servicios de Diseño e Ingeniería se expandan a una CAGR del 8,67% hasta 2031, gracias a los mandatos de BIM que elevan la validación de modelos y la coordinación digital. CORENET X exige que los consultores presenten archivos paramétricos, impulsando las primas por detección de interferencias y control de costos en 5D. Los Estudios de Viabilidad e Informes Detallados de Proyectos siguen siendo más pequeños, pero tienen márgenes elevados cuando están vinculados al financiamiento multilateral, y a menudo sirven como puertas de entrada a roles posteriores de Consultoría en Gestión de Proyectos. El trabajo de planificación maestra se acelera en los corredores de ciudades inteligentes, aunque típicamente fluye hacia estudios especializados de diseño urbano que se asocian con empresas más grandes. En conjunto, estos cambios reequilibran las tarifas al tiempo que elevan las barreras técnicas en el mercado de consultoría en construcción de la ASEAN.

Los paquetes tradicionales de Consultoría en Gestión de Proyectos se centraban en la supervisión diaria en obra y los informes de avance. Hoy en día, los propietarios exigen programación predictiva, verificación de cantidades mediante drones y paneles de seguimiento de carbono. Las empresas de diseño con equipos de software internos están incursionando en el territorio de la Consultoría en Gestión de Proyectos, agrupando conceptualización, permisos y análisis de construcción. A la inversa, las grandes empresas de Consultoría en Gestión de Proyectos están adquiriendo diseñadores boutique para asegurar la fase inicial. El tamaño del mercado de consultoría en construcción de la ASEAN vinculado a alcances integrados de diseño-construcción-operación, por tanto, crece más rápido que los contratos de supervisión independientes, recompensando a las empresas que difuminan las líneas de servicio históricas.

Por Sector: La Consultoría de Infraestructura Gana Terreno sobre la Base Residencial

Los proyectos residenciales representaron el 42,12% del gasto en consultoría en construcción de la ASEAN en 2025, ya que Indonesia aceleró la vivienda en Nusantara y el Metro de Manila se densificó. La consultoría de infraestructura, aunque menor, se expande a una CAGR del 7,85%, impulsada por interconectores de redes eléctricas, autopistas y terminales de contenedores. El tamaño del mercado de consultoría en construcción de la ASEAN vinculado únicamente a los corredores de transmisión podría superar los USD 12 mil millones para 2031 si la iniciativa de la Red Eléctrica alcanza los hitos programados. Los segmentos comerciales se quedan atrás en nueva área neta, pero disfrutan de un potencial de reconversión a medida que los propietarios buscan la recertificación LEED Platino para obtener préstamos verdes más baratos. Los campus de centros de datos anclan un subnivel de rápido crecimiento, que demanda estudios de energía de alta disponibilidad y diseños de recuperación de calor.

El transporte sigue siendo la mayor porción de las tarifas de infraestructura, impulsado por la autopista de Construcción-Operación-Transferencia Nam Dinh-Thai Binh de Vietnam por USD 780 millones y la cartera de ferrocarril de doble vía de Tailandia, retrasada pero de considerable magnitud. La energía y los servicios públicos le siguen de cerca, con líneas de alta tensión transfronterizas y sistemas solares más baterías en sitio dentro de las fábricas de chips. La infraestructura social, escuelas y hospitales continúan bajo reglas de precio más bajo en muchos países, limitando los márgenes. Sin embargo, incluso aquí, los estándares de calidad del aire de la era pandémica crean nuevos complementos de asesoría, ayudando a las empresas a defender los precios en el mercado de consultoría en construcción de la ASEAN.

Por Tipo de Construcción: La Renovación Supera el Crecimiento de la Nueva Construcción

Las nuevas construcciones retuvieron el 68,44% de los ingresos por consultoría en 2025, pero el trabajo de renovación está en camino de alcanzar una CAGR del 8,19% hasta 2031. Los propietarios en Yakarta, Kuala Lumpur y Bangkok enfrentan el riesgo de activos varados si las torres no cumplen con los estándares energéticos, lo que impulsa proyectos de reconversión profunda. Los consultores obtienen tarifas vinculadas al rendimiento atadas a los ahorros verificados en kilovatios-hora, transformando lo que antes era una asesoría puntual de adecuación en un compromiso de cinco años. El tamaño del mercado de consultoría en construcción de la ASEAN vinculado a la renovación, por tanto, crece más rápido que el mercado general, aunque desde una base menor.

La nueva construcción se beneficia de bibliotecas digitales estandarizadas y fabricación modular fuera de sitio que acortan los ciclos de diseño. Las renovaciones, por el contrario, requieren inspecciones intrusivas, obras por fases y coordinación con los inquilinos, lo que eleva las tarifas por hora hasta en un 20%. Las empresas que dominan el escaneo láser y el BIM de nube de puntos obtienen una ventaja tecnológica. Los organismos multilaterales ahora agrupan mejoras de resiliencia en préstamos para vías fluviales y puertos, difuminando la renovación con los alcances de expansión y enriqueciendo la oportunidad del mercado de consultoría en construcción de la ASEAN.

Por Fuente de Inversión: El Capital Privado se Acelera

Las entidades públicas contribuyeron con el 61,33% del gasto en consultoría en 2025, aunque la inversión privada registra la CAGR más rápida del 8,06% hasta 2031. Los clústeres de centros de datos en Singapur y Johor, las gigafábricas de vehículos eléctricos en Tailandia y las fábricas de semiconductores en Vietnam seleccionan asesores en función del tiempo de comercialización y la profundidad tecnológica, no de la tarifa más baja. Los contratos, por tanto, incluyen bonificaciones por rendimiento y fuertes penalizaciones por retrasos, elevando las tarifas combinadas. En consecuencia, la participación del tamaño del mercado de consultoría en construcción de la ASEAN financiada por patrocinadores privados aumenta de manera constante.

Las carteras gubernamentales siguen siendo vitales, especialmente para la infraestructura social y rural. Sin embargo, el margen de endeudamiento soberano se está reduciendo, y los paquetes de financiamiento combinado ahora trasladan más riesgo a los concesionarios. Los consultores capaces de transitar entre ambos estilos de financiamiento, soberano y corporativo, están acaparando una mayor cuota de cartera. Los acuerdos marco con bancos multilaterales también aseguran visibilidad a largo plazo, estabilizando los ingresos dentro del mercado de consultoría en construcción de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Indonesia generó el 33,22% del gasto regional en asesoría en 2025, anclado por la cartera de USD 8,6 mil millones de Nusantara y carreteras como el Paquete F, adjudicado en USD 37 millones en junio de 2025. Los consultores japoneses, incluido Nippon Koei, dominan los paquetes ferroviarios, mientras que las empresas locales complementan los estudios ambientales y de adquisición de tierras. Vietnam lidera el ritmo de crecimiento con una CAGR del 8,19%, con USD 14,2 mil millones en proyectos de chips y electrónica que demandan diseño especializado de salas limpias y servicios públicos. La renovación del Corredor de Vías Fluviales del Sur del Banco Mundial amplía aún más el alcance, incorporando modelos de resiliencia climática en cada diseño detallado.

Tailandia absorbió impactos políticos en 2025 cuando las reglas del gobierno en funciones congelaron USD 40 mil millones de trabajo, aunque su plan de ruta de semiconductores de enero de 2026 busca USD 70 mil millones en 25 años, creando una amplia cartera de contratos de diseño y supervisión. Al mismo tiempo, el ecosistema de vehículos eléctricos ha movilizado USD 4 mil millones adicionales, sosteniendo la consultoría en servicios públicos para fábricas. Filipinas depende del financiamiento combinado para puertos y la renovación del transporte en Davao, pero las pausas en proyectos, como el Puente de la Bahía de Manila, muestran cómo las revisiones de seguridad pueden detener las carteras. El valor de Malasia reside en los campus de centros de datos y los proyectos piloto de BIM que reducen los tiempos de obtención de permisos; los consultores preparados digitalmente capturan tarifas desproporcionadas aquí[3]Junta de Desarrollo de la Industria de la Construcción de Malasia, "Presentación Electrónica Nacional de BIM," cidb.gov.my.

Singapur exige precios premium gracias al cumplimiento de CORENET X y sirve como centro para las sedes regionales de la ASEAN de empresas globales como Meinhardt y WSP. Las economías más pequeñas, Laos, Camboya, Brunéi y Myanmar, representan un gasto limitado, aunque presentan oportunidades en proyectos de campo verde como la expansión del suministro de agua de Vientiane. En general, la geografía de la consultoría en el Sudeste Asiático se está reequilibrando hacia Vietnam y Tailandia por el impulso manufacturero, mientras que Indonesia sigue siendo el ancla de volumen del mercado de consultoría en construcción de la ASEAN.

Panorama Competitivo

El mercado de consultoría en construcción de la ASEAN está muy fragmentado; las cinco empresas más grandes en conjunto representan menos del 20% de los ingresos. Los gigantes internacionales como WSP profundizaron su alcance regional al adquirir Ricardo plc en junio de 2025, añadiendo experiencia en energía y carbono popular entre los inversores en centros de datos y fábricas de chips. Los especialistas japoneses, Nippon Koei y Oriental Consultants, están formando equipos con entidades locales para la obtención de permisos.

Los integradores regionales están respondiendo con alianzas estratégicas. El pacto de enero de 2025 de Meinhardt con la Corporación Japonesa de Inversión en Infraestructura en el Exterior asegura financiamiento blando y roles en etapas iniciales de ciudades inteligentes. Surbana Jurong, respaldada por una línea de crédito renovable de USD 1,5 mil millones, agrupa planificación maestra, gestión de proyectos y suscripción de garantías, lo que resulta atractivo para los municipios con restricciones fiscales. Las empresas coreanas, indias y tailandesas forman cada vez más empresas conjuntas tripartitas para ganar trabajos complejos de aviación y puertos, como lo evidencia la adjudicación de la pista de U-Tapao en julio de 2025.

La tecnología se está convirtiendo en el nuevo campo de batalla. Las plataformas de gemelo digital basadas en la nube permiten a los clientes realizar el seguimiento del progreso por sí mismos, lo que obliga a los consultores a añadir análisis predictivos y garantías de rendimiento. Las empresas sin herramientas de datos propias corren el riesgo de quedar relegadas a la supervisión de bajo margen. La escasez de talento agrava los desafíos; la inflación salarial favorece a los empleadores que ofrecen trayectorias profesionales transfronterizas. A medida que las estructuras de tarifas pasan de las horas a los resultados, el mercado de consultoría en construcción de la ASEAN recompensa a los actores que combinan profundidad de dominio con fluidez en software.

Líderes de la Industria de Consultoría en Construcción de la ASEAN

WSP

Mott MacDonald

Arup

Stantec

SMEC (Surbana Jurong)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Banco Asiático de Inversión en Infraestructura aprobó un préstamo de USD 300 millones para la mejora de los puertos filipinos de International Container Terminal Services.

- Febrero de 2026: La Agencia de Comercio y Desarrollo de los Estados Unidos emitió una subvención de USD 2,49 millones para la planificación maestra de la ciudad inteligente de Nusantara con siete socios tecnológicos estadounidenses.

- Enero de 2026: Viettel inició la construcción de la primera fábrica de semiconductores de 32 nm de Vietnam, con el objetivo de producción piloto en 2028.

- Octubre de 2025: El ADB y el Banco Mundial lanzaron una ventana de financiamiento combinado de USD 12,5 mil millones para la Red Eléctrica de la ASEAN.

Alcance del Informe del Mercado de Consultoría en Construcción de la ASEAN

| Consultoría en Gestión de Proyectos |

| Estudios de Viabilidad |

| Informes Detallados de Proyectos |

| Servicios de Diseño e Ingeniería |

| Planificación Maestra y Otros Servicios |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Centro de Datos | |

| Otros - Institucional, Hospitalidad, etc. | |

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aerovías y otros) |

| Energía y Servicios Públicos | |

| Infraestructura Social | |

| Otros |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Indonesia |

| Vietnam |

| Tailandia |

| Filipinas |

| Malasia |

| Singapur |

| Resto de la ASEAN |

| Por Tipo de Servicio | Consultoría en Gestión de Proyectos | |

| Estudios de Viabilidad | ||

| Informes Detallados de Proyectos | ||

| Servicios de Diseño e Ingeniería | ||

| Planificación Maestra y Otros Servicios | ||

| Por Sector | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Centro de Datos | ||

| Otros - Institucional, Hospitalidad, etc. | ||

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aerovías y otros) | |

| Energía y Servicios Públicos | ||

| Infraestructura Social | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Países Clave | Indonesia | |

| Vietnam | ||

| Tailandia | ||

| Filipinas | ||

| Malasia | ||

| Singapur | ||

| Resto de la ASEAN | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de consultoría en construcción de la ASEAN?

El mercado se sitúa en USD 71,3 mil millones en 2026 y se proyecta que alcance USD 99,10 mil millones en 2031.

¿Qué tipo de servicio captura la mayor participación de ingresos?

La Consultoría en Gestión de Proyectos lidera con el 46,55% de los ingresos de 2025, lo que refleja la demanda de responsabilidad centralizada en todas las fases del proyecto.

¿Dónde es más rápido el crecimiento geográficamente?

Vietnam registra la expansión más rápida con una CAGR del 8,19%, impulsada por inversiones en semiconductores y redes eléctricas.

¿Cómo están influyendo los mandatos de BIM en la selección de consultores?

Las normas de presentación digital en Singapur y Malasia favorecen a las empresas con equipos certificados en BIM, impulsando la consolidación y los precios premium.

¿Qué está impulsando el aumento del gasto en consultoría del sector privado?

Los inversores en centros de datos, semiconductores y vehículos eléctricos adjudican paquetes de asesoría de diseño-construcción-operación fuera de las lentas licitaciones públicas, llevando el gasto privado a una CAGR del 8,06%.

Última actualización de la página el: