Tamaño y Participación del Mercado de Consultoría de Construcción en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

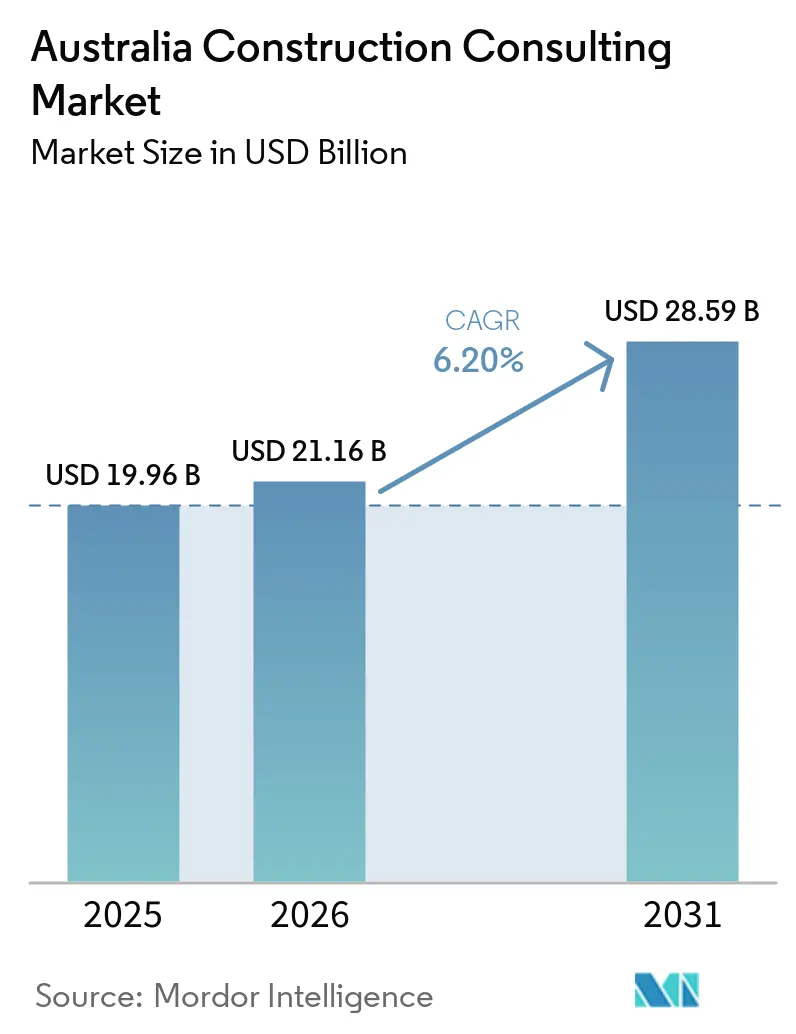

| Tamaño del mercado en el año base (2025) | 19.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Construcción en Australia por Mordor Intelligence

Se espera que el tamaño del Mercado de Consultoría de Construcción en Australia aumente de USD 19,96 mil millones en 2025 a USD 21,16 mil millones en 2026 y alcance USD 28,59 mil millones en 2031, creciendo a una CAGR del 6,20% durante 2026-2031.

Las divulgaciones financieras obligatorias relacionadas con el clima que comenzaron en enero de 2025, el Programa Plurianual de Proyectos de Infraestructura del gobierno federal por USD 160 mil millones (AUD 242 mil millones) y una esperada oleada de anuncios de centros de datos en marzo de 2026 están reformulando los modelos de contratación y entrega. La Consultoría de Gestión de Programas (CGP) dominó los ingresos de 2025, pero la demanda de planificación maestra se está acelerando a medida que los propietarios públicos y privados buscan orientación en etapas tempranas sobre cumplimiento normativo, selección de sitios y descarbonización. La escasez de mano de obra sigue siendo aguda, aunque la rápida adopción de herramientas digitales como el modelado de información de construcción (BIM) y la inteligencia artificial (IA) permite a los asesores desbloquear ganancias de productividad y cobrar honorarios premium. Al mismo tiempo, las enmiendas a las Normas de Contratación de la Commonwealth que reservan contratos por debajo de USD 82.500 (AUD 125.000) para empresas nacionales están redistribuyendo las asignaciones más pequeñas hacia consultoras locales.

Conclusiones Clave del Informe

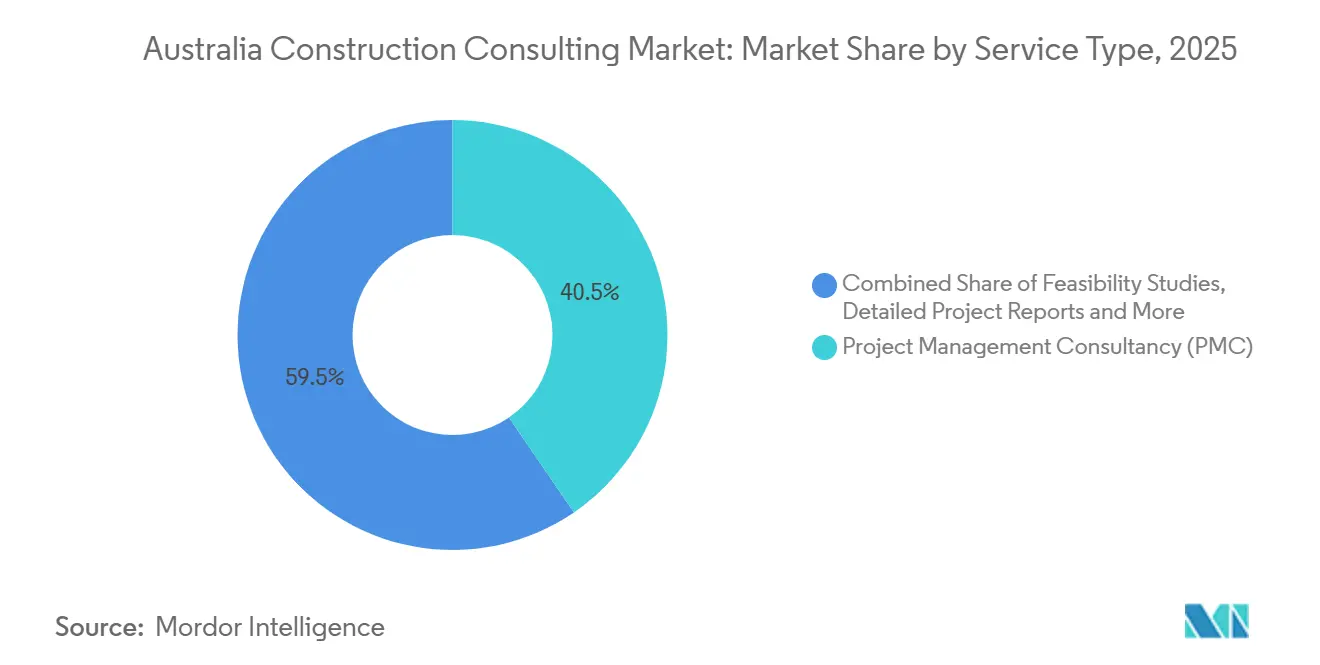

- Por tipo de servicio, la Consultoría de Gestión de Proyectos capturó el 40,45% de la participación del mercado de consultoría de construcción en Australia en 2025, mientras que la Planificación Maestra y Otros Servicios se proyecta que se expandirá a una CAGR del 7,65% entre 2026 y 2031.

- Por sector, los proyectos residenciales representaron el 37,8% del tamaño del mercado de consultoría de construcción en Australia en 2025, mientras que se prevé que la consultoría de infraestructura y civil crezca a una CAGR del 7,6% hasta 2031.

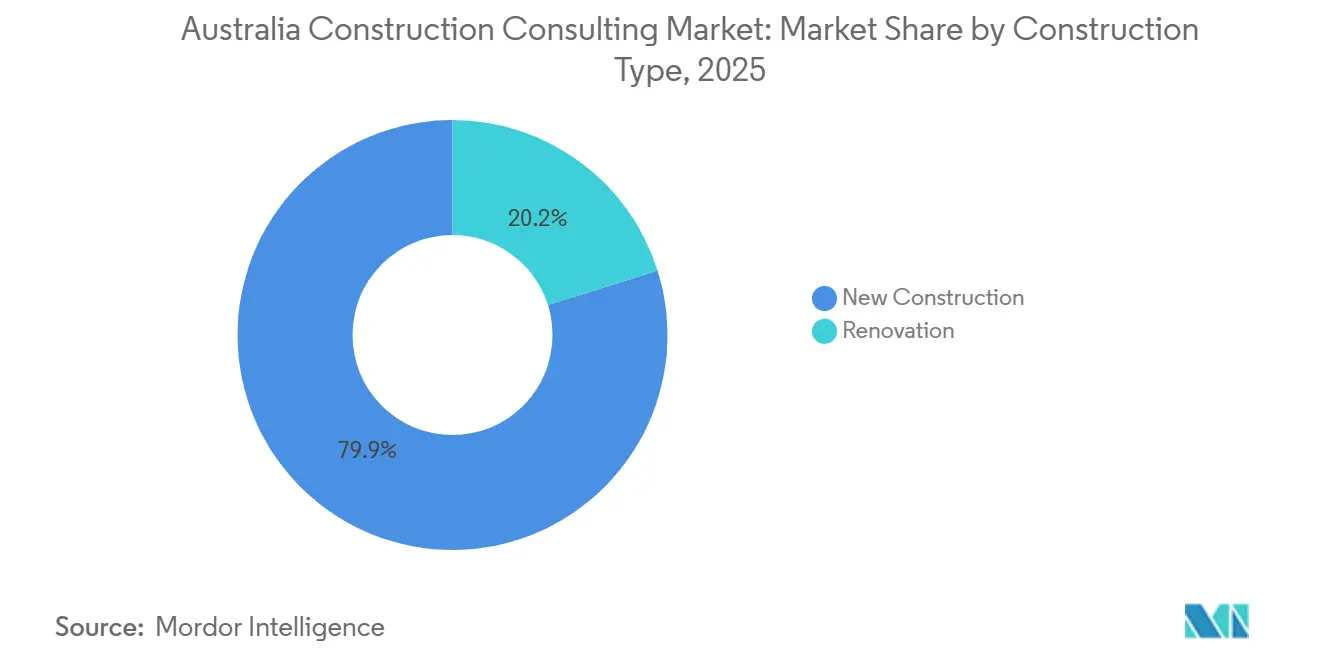

- Por tipo de construcción, la nueva construcción mantuvo el 79,85% de la participación del mercado de consultoría de construcción en Australia en 2025, y se espera que la consultoría de renovación y rehabilitación ascienda a una CAGR del 8,85% hasta 2031.

- Por fuente de inversión, el capital privado representó el 90,2% del gasto en 2025, aunque se anticipa que la consultoría del sector público crezca a una CAGR del 8,45% durante 2026-2031.

- Por geografía, Nueva Gales del Sur lideró con el 33,65% de la participación del mercado de consultoría de construcción en Australia en 2025, mientras que se prevé que Australia Occidental registre el crecimiento regional más rápido con una CAGR del 7,85% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría de Construcción en Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto Federal en Infraestructura (PMPA y Programas Estatales) | +1.8% | Nacional, el más alto en Nueva Gales del Sur, Victoria, Queensland y Australia Occidental | Mediano plazo (2–4 años) |

| Explosivo Programa de Construcción de Centros de Datos | +1.5% | Nueva Gales del Sur, Victoria, Queensland y expansión hacia Australia Occidental y Australia del Sur | Corto plazo (≤2 años) |

| Mandatos de Cumplimiento de ESG y Descarbonización | +1.2% | Nacional, más estricto en Nueva Gales del Sur y Victoria | Mediano plazo (2–4 años) |

| Rápida Adopción de Modelos de Diseño-Construcción y Diseño-Construcción Progresivo | +0.9% | Nacional, uso temprano en Nueva Gales del Sur y Queensland | Corto plazo (≤2 años) |

| Necesidad de Asesoría en Resiliencia ante Responsabilidad Climática | +0.7% | Costa de Nueva Gales del Sur, Queensland, Territorio del Norte | Largo plazo (≥4 años) |

| Brecha de Talento Ejecutivo que Genera Demanda de Asesoría | +0.5% | Australia Occidental regional y Australia del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Gasto Federal en Infraestructura (PMPA y Programas Estatales)

El programa de infraestructura de USD 160 mil millones (AUD 242 mil millones) de Australia para 2024-29 está impulsando una demanda sostenida de estudios de viabilidad, controles de proyectos y servicios de gestión de programas[1]Gobierno Australiano, "Programa de Inversión en Infraestructura del Presupuesto 2024-25," infrastructure.gov.au. Solo Australia Occidental comprometió USD 7,1 mil millones (AUD 10,7 mil millones) en mejoras de transporte durante cuatro años, mientras que Queensland aumentó las asignaciones para carreteras y ferrocarriles en su presupuesto de 2026. Los grandes programas plurianuales requieren equipos de asesoría integrados que combinen experiencia en ingeniería, aspectos comerciales y tecnología digital. A medida que los desembolsos estatales fluctúan, las empresas con recursos regionales flexibles protegen la utilización y los márgenes. En general, el financiamiento de infraestructura añade 1,8 puntos porcentuales a la CAGR del mercado de consultoría de construcción en Australia.

Explosivo Programa de Construcción de Centros de Datos

Quince proyectos de centros de datos recibieron aprobaciones de servicio prioritario de Infrastructure NSW a principios de 2026, como parte de un programa de inversión de USD 34,3 mil millones (AUD 51,9 mil millones)[2]Infrastructure NSW, "Lista de Proyectos de la Autoridad de Entrega de Inversiones, marzo de 2026," infrastructure.nsw.gov.au. Las instalaciones de hiperescala superan los 20 kW por bastidor, lo que requiere diseño especializado en mecánica, electricidad y plomería, así como estudios de calidad de energía. Los inversores requieren una debida diligencia técnica independiente antes de comprometer USD 660 millones o más por campus, lo que amplía el grupo de asesoría premium. Dado que los equipos eléctricos de los centros de datos compiten con las cadenas de suministro de energía renovable, la consultoría de adquisiciones que asegura transformadores y equipos de conmutación es ahora de importancia crítica. El segmento contribuye 1,5 puntos porcentuales a la CAGR del mercado.

Mandatos de Cumplimiento de ESG y Descarbonización

Las normas nacionales que comenzaron en 2025 obligan a las grandes empresas a reportar las emisiones de Alcance 1 y 2, con el Alcance 3 incorporándose gradualmente más adelante. Nueva Gales del Sur exige declaraciones anticipadas de carbono incorporado para proyectos superiores a USD 33 millones (AUD 50 millones) en edificios y USD 66 millones (AUD 100 millones) en infraestructura. Los consultores que ofrecen modelado del ciclo de vida del carbono, especificación de materiales bajos en carbono y vías de certificación (Green Star, NABERS) cobran honorarios premium. El Consejo de Construcción Sostenible de Australia estima 66 MtCO₂e en ahorros anuales potenciales del entorno construido para 2035[3]Consejo de Construcción Sostenible de Australia, "Plan Sectorial del Entorno Construido," gbca.org.au. Estos mandatos incrementan el crecimiento del mercado de consultoría de construcción en Australia en 1,2 puntos porcentuales.

Rápida Adopción de Modelos de Diseño-Construcción y Diseño-Construcción Progresivo

Los propietarios están adoptando la entrega integrada para acortar los plazos y transferir el riesgo a consorcios privados. El contrato de Recintos Olímpicos de Brisbane 2032 por USD 4,7 mil millones (AUD 7,1 mil millones) adjudicado a Unite32 (Laing O'Rourke y AECOM) ilustra el papel cada vez más amplio de los consultores dentro de las alianzas de construcción. El diseño-construcción comprime las transferencias, pero reduce las horas facturables, por lo que los asesores se diferencian mediante gemelos digitales y modelado de costos en tiempo real. La participación temprana del contratista también amplía el alcance del cumplimiento de la formación de habilidades bajo la Garantía de Habilidades Australiana. El cambio añade 0,9 puntos porcentuales al crecimiento del mercado de consultoría de construcción en Australia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Mano de Obra Calificada que Eleva los Costos | -1.3% | Nacional, grave en Australia Occidental regional, Queensland y Australia del Sur | Corto plazo (≤ 2 años) |

| Lentitud en los Desembolsos de Fondos Federales e Incertidumbre Política | -0.8% | Nacional, con Australia Occidental y Australia del Sur más afectadas por las disminuciones en el financiamiento per cápita | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro de Responsabilidad Profesional | -0.4% | Nacional, impacto desproporcionado en consultoras de nivel medio y pymes | Corto plazo (≤ 2 años) |

| Los Requisitos de Contenido Nacional y Adquisición Local Complican la Contratación | -0.3% | Nacional, con Australia Occidental aplicando las preferencias de fabricación local más estrictas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Mano de Obra Calificada que Eleva los Costos

El Índice de Disponibilidad de Oficios de la Asociación de la Industria de la Vivienda cayó a −0,47 en el cuarto trimestre de 2025, ya que los oficios de albañilería y colocación de cerámica descendieron por debajo de −0,8. La inflación de costos de construcción alcanzó el 3,4% anual en junio de 2025, con un pico de casi el 6,5% interanual en Brisbane. El aumento de salarios y las primas por horas extra comprimen los márgenes de consultoría cuando la indexación de honorarios se retrasa. Aunque se asignaron 44.000 visas patrocinadas por empleadores para 2024-25, los retrasos en el procesamiento significan que el alivio tardará al menos un año. Las restricciones de capacidad restan 1,3 puntos porcentuales a la CAGR del mercado de consultoría de construcción en Australia.

Lentitud en los Desembolsos de Fondos Federales e Incertidumbre Política

Infrastructure Partnerships Australia clasificó a Australia Occidental en último lugar en gasto per cápita con USD 3.100 (AUD 4.700) en 2025-26, un 10,4% por debajo del año anterior. Al mismo tiempo, el programa nacional de grandes proyectos se contrajo de USD 223 mil millones (AUD 338 mil millones) a USD 100 mil millones (AUD 152 mil millones). Los ciclos electorales han alargado los plazos de licitación, lo que obliga a los consultores a mantener gastos generales durante más tiempo antes de recibir la autorización para proceder. Las empresas más pequeñas con balances limitados difieren las contrataciones, lo que reduce la capacidad de la industria. El freno reduce el crecimiento proyectado en 0,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Planificación Maestra Orientada a la Estrategia Gana Terreno

El conjunto de planificación maestra, estudios de viabilidad y "otras asesorías" mantuvo el 40,45% de la participación del mercado de consultoría de construcción en Australia en 2025, lo que refleja la necesidad de los propietarios de claridad en etapas tempranas sobre regulación, restricciones de suelo y cumplimiento de carbono. La demanda de consultoría de gestión de programas sigue siendo alta en megaproyectos como Sydney Metro West, aunque la mercantilización está comprimiendo los honorarios unitarios. Se proyecta que los ingresos de planificación maestra crecerán a una CAGR del 7,65%, la más rápida entre los servicios, a medida que los organismos públicos priorizan el análisis para reducir el riesgo en las aprobaciones. Las consultoras que combinan la simulación de gemelos digitales con la participación de las partes interesadas capturan primas de precio. Se prevé que el tamaño del mercado de consultoría de construcción en Australia para trabajos de planificación maestra supere los USD 7 mil millones para 2031.

Los servicios de diseño e ingeniería siguen representando un gasto esencial en construcciones complejas. El nombramiento de Bechtel en febrero de 2025 como socio de cartera de capital para el Aeropuerto de Perth destaca cómo los equipos integrados pueden cubrir desde el concepto hasta la puesta en marcha. Sin embargo, los contratistas líderes ahora internalizan el diseño central para proteger los márgenes, lo que empuja a las empresas de diseño puro hacia alianzas o especialidades de nicho. En respuesta, la empresa conjunta de AECOM y WSP de febrero de 2026 en Sydney Metro West agrupa la integración de sistemas, la ingeniería digital y la puesta en marcha en un único alcance, defendiendo su participación frente a la integración vertical.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: La Consultoría de Infraestructura y Civil se Acelera

La consultoría residencial contribuyó con el 37,8% de los ingresos de 2025, respaldada por las presiones de oferta de vivienda y las subvenciones de incentivos estatales. Sin embargo, se prevé que las asignaciones de infraestructura y civil crezcan a una CAGR del 7,6% hasta 2031, impulsadas por programas ferroviarios, viales e hídricos. El tamaño del mercado de consultoría de construcción en Australia vinculado únicamente a los corredores de transporte podría superar los USD 9 mil millones para finales de la década. La demanda de centros de datos también está inflando los honorarios del sector comercial; las instalaciones periféricas que surgen en centros regionales requieren una rápida diligencia debida de sitios y conexiones a la red de alta capacidad. Por el contrario, los proyectos de oficinas y comercio minorista se rezagan a medida que el trabajo híbrido y el comercio electrónico erosionan los valores de los activos.

La consultoría de energía y servicios públicos está pivotando hacia la desalinización y el almacenamiento de energía renovable. La Planta de Desalinización de Agua de Mar de Alkimos, un programa de USD 1,8 mil millones (AUD 2,8 mil millones) que creará 1.500 empleos, ejemplifica la asesoría multidisciplinaria necesaria para el diseño de tuberías y los permisos ambientales. La infraestructura social gana impulso gracias al Fondo de Preparación ante Desastres de USD 660 millones (AUD 1 mil millones) que vincula las aprobaciones a estándares de resiliencia, ampliando el espacio para los especialistas en clima. A medida que las carteras públicas se inclinan hacia obras más pequeñas y distribuidas, la consultoría de gestión de carteras eclipsa la dotación de personal para megaproyectos a medida.

Por Tipo de Construcción: La Asesoría en Rehabilitación Supera a las Construcciones desde Cero

La nueva construcción representó el 79,85% de la participación del mercado de consultoría de construcción en Australia en 2025, con un peso significativo en centros de datos, centros logísticos y autopistas en terrenos sin desarrollar. Sin embargo, se proyecta que la consultoría de renovación y rehabilitación crezca a una CAGR del 8,85%, impulsada por incentivos de política y objetivos de carbono incorporado. La Iniciativa de Rendimiento Energético de Vivienda Social mejorará más de 100.000 viviendas, generando demanda de modelado térmico, ingeniería de fachadas y servicios de cumplimiento de subvenciones. El análisis del Consejo de Construcción Sostenible de Australia muestra el potencial de reducir 66 MtCO₂e anuales del parque edificado para 2035, posicionando la rehabilitación como un instrumento en la estrategia nacional de carbono.

Las aseguradoras y los prestamistas exigen cada vez más evaluaciones de adaptación climática en los activos existentes. La estimación de Deloitte de USD 48,2 mil millones en costos anuales por desastres para 2060 subraya el valor de las rehabilitaciones de resiliencia. Los consultores con capacidad en hidrología y ciencia de incendios forestales asesoran sobre el diseño de barreras contra inundaciones para propiedades costeras y pruebas de resistencia a brasas para escuelas regionales. Aunque la nueva construcción sigue siendo la categoría de mayor gasto, el trabajo de rehabilitación es ahora el motor de crecimiento y una cobertura frente a las desaceleraciones cíclicas en terrenos sin desarrollar.

Por Fuente de Inversión: El Gasto Público Crece Más Rápido que el Privado

Los inversores privados generaron el 90,2% de los ingresos de consultoría en 2025, impulsados por una fuerte demanda en bienes raíces comerciales, manufactura y logística. Sin embargo, se prevé que la consultoría del sector público crezca a una CAGR del 8,45% hasta 2031, a medida que los gobiernos externalizan los controles de programas para compensar la escasez de mano de obra. Las Normas de Contratación de la Commonwealth de noviembre de 2025 elevaron el techo de contratación directa a USD 82.500 (AUD 125.000) para empresas locales, canalizando cientos de estudios más pequeños hacia especialistas nacionales. Para contratos superiores a USD 6,6 millones (AUD 10 millones), la Garantía de Habilidades Australiana ahora incorpora objetivos de aprendizaje, ampliando el alcance de la asesoría en cumplimiento normativo.

Los marcos estatales, como la Directiva General de Contratación 2025/15 de Australia Occidental, que permite la contratación directa de productos locales hasta USD 3,3 millones (AUD 5 millones), refuerzan la tendencia de localización. Si bien los propietarios de centros de datos y logística siguen adjudicando megacontratos de financiamiento privado, sus tasas de crecimiento son inferiores a las de la infraestructura gubernamental. El reequilibrio ofrece a las consultoras de nivel medio con credenciales en el sector público una vía para diversificarse más allá de los programas de promotores inmobiliarios.

Análisis Geográfico

Nueva Gales del Sur generó el 33,65% de los ingresos de consultoría de 2025, anclado por el programa de proyectos de USD 34,3 mil millones (AUD 51,9 mil millones) de Infrastructure NSW y 15 esquemas de centros de datos que reciben apoyo prioritario. La Política de Descarbonización de la Entrega de Infraestructura del estado, vigente desde abril de 2025, exige la declaración de carbono incorporado por encima de USD 33 millones (AUD 50 millones) para edificios y USD 66 millones (AUD 100 millones) para infraestructura, impulsando la demanda de servicios especializados de asesoría en carbono. Las adjudicaciones de Sydney Metro West a AECOM-WSP (febrero de 2026) y Jacobs-GHD-WSP (abril de 2026) ilustran los alcances multidisciplinarios de gran escala cultivados en Nueva Gales del Sur. Las próximas enmiendas a la Política Estatal de Planificación Ambiental sobre Cambio Climático ampliarán los criterios de evaluación, agrandando aún más el grupo de asesoría.

Victoria y Queensland le siguen en gasto absoluto. La Misión de IA y el Plan de Acción para Centros de Datos Sostenibles de Victoria han impulsado la consultoría en mecánica, electricidad y plomería (MEP) e integración de redes. Por el contrario, la expansión de infraestructura de Queensland, reforzada por la preparación para los Juegos Olímpicos de Brisbane 2032, contrasta con las contracciones en Nueva Gales del Sur y Victoria, creando oportunidades de reubicación para las prácticas nacionales. Las aprobaciones rápidas y la adopción progresiva del diseño-construcción sustentan la ganancia de participación del mercado de consultoría de construcción en Australia en Queensland.

Australia Occidental es la región de más rápido crecimiento, con una CAGR proyectada del 7,85% hasta 2031. El plan de transporte cuatrienal de USD 7,1 mil millones (AUD 10,7 mil millones), el programa de desalinización de USD 1,8 mil millones (AUD 2,8 mil millones) y la mejora de la Autopista Kwinana de USD 462 millones (AUD 700 millones) del estado impulsan los alcances de ingeniería en etapas tempranas. A pesar de que Australia Occidental asignó solo el 7,4% del gasto del gobierno general a infraestructura en 2025-26, su programa a largo plazo es estable, lo que favorece las relaciones de asesoría plurianuales. En otros lugares, los proyectos de hidrógeno de Australia del Sur, las construcciones de almacenamiento de energía de Tasmania y los recintos de defensa del Territorio del Norte ofrecen un crecimiento de nicho anclado en el gasto en recursos y defensa, garantizando la diversificación geográfica para las consultoras nacionales.

Panorama Competitivo

Las grandes empresas internacionales AECOM, Jacobs, Turner & Townsend, Arcadis y WSP aseguran las principales asignaciones ferroviarias, aeroportuarias e hídricas gracias a su profundidad en ingeniería digital y sus balances globales. Las empresas nacionales de nivel medio como GHD, Tonkin + Taylor y Bligh Tanner aprovechan las relaciones estatales y el dominio de los códigos locales para ganar programas de recintos y rehabilitación. El mercado de consultoría de construcción en Australia sigue siendo moderadamente fragmentado: los cinco principales participantes tienen aproximadamente el 55% de participación combinada.

Se está produciendo una ola de consolidación. AtkinsRéalis adquirió ADG en diciembre de 2025 y, en abril de 2026, añadió la plataforma de 800 personas de WGA para construir escala nacional en servicios de edificación y medioambiente. La fusión de DCWC con RP Infrastructure en enero de 2026 creó un grupo de asesoría civil y de transporte de 500 personas, lo que señala el apetito del capital privado por las adquisiciones en cadena. La combinación de Projence y Western Project Services por parte de RSK Group a principios de 2025 muestra que los inversores valoran las posiciones regionales que desbloquean programas federales de defensa y recursos.

La entrega mediante empresas conjuntas domina los megaproyectos. Unite32 (Laing O'Rourke y AECOM) controla el programa de Recintos Olímpicos de USD 4,7 mil millones, mientras que AECOM-WSP gestiona los sistemas de toda la línea y Jacobs-GHD-WSP supervisa los paquetes de estaciones en Sydney Metro West. Estas alianzas distribuyen el riesgo y agrupan las escasas habilidades de ingeniería digital. La adopción tecnológica es una ventaja competitiva: Deloitte informa que los contratistas australianos ahora utilizan 6,2 de 16 tecnologías rastreadas, un 20% más que en 2023, y el 37% emplea IA/ML, frente al 26% de dos años antes; los consultores que incorporan flujos de trabajo con BIM como base y análisis predictivo aseguran márgenes más altos incluso ante el aumento de las primas de seguro de responsabilidad profesional.

Líderes de la Industria de Consultoría de Construcción en Australia

AECOM

Jacobs

Turner & Townsend

CBRE (PDS)

JLL Project & Development Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AtkinsRéalis acordó adquirir WGA, añadiendo 800 profesionales en Australia y Nueva Zelanda a su cartera multidisciplinaria.

- Abril de 2026: Jacobs, GHD y WSP formaron una empresa conjunta para cinco estaciones de Sydney Metro West, uno de los mandatos de diseño de ferrocarril urbano más grandes del país.

- Febrero de 2026: AECOM y WSP crearon una empresa conjunta para entregar los sistemas de toda la línea de Sydney Metro West, cubriendo señalización, energía y puertas de pantalla de andén.

- Enero de 2026: DCWC se fusionó con RP Infrastructure, formando una plataforma nacional de asesoría civil e infraestructura de 500 empleados.

Alcance del Informe del Mercado de Consultoría de Construcción en Australia

| Consultoría de Gestión de Proyectos (CGP) |

| Estudios de Viabilidad |

| Informes Detallados de Proyectos (IDP) |

| Servicios de Diseño e Ingeniería |

| Planificación Maestra y Otros Servicios |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Centros de Datos | |

| Otros - Institucional, Hotelería, etc. | |

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y Otros) |

| Energía y Servicios Públicos | |

| Infraestructura Social | |

| Otros |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Resto de Australia |

| Por Tipo de Servicio | Consultoría de Gestión de Proyectos (CGP) | |

| Estudios de Viabilidad | ||

| Informes Detallados de Proyectos (IDP) | ||

| Servicios de Diseño e Ingeniería | ||

| Planificación Maestra y Otros Servicios | ||

| Por Sector | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Centros de Datos | ||

| Otros - Institucional, Hotelería, etc. | ||

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y Otros) | |

| Energía y Servicios Públicos | ||

| Infraestructura Social | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Nueva Gales del Sur | |

| Victoria | ||

| Queensland | ||

| Australia Occidental | ||

| Resto de Australia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consultoría de construcción en Australia?

Mordor Intelligence valora el mercado en USD 19,96 mil millones en 2025 y proyecta que alcanzará USD 28,59 mil millones para 2031.

¿Qué línea de servicio lidera los ingresos?

La Consultoría de Gestión de Programas mantuvo el 40,45% de los ingresos de 2025, por delante de los servicios de diseño y planificación maestra.

¿Qué segmento crecerá más rápido hasta 2031?

Se espera que la Planificación Maestra y Otros Servicios registre una CAGR del 7,65%, impulsada por la demanda de cumplimiento climático y planificación de recintos.

¿Qué estado representa el mayor mercado geográfico?

Nueva Gales del Sur capturó el 33,65% de los ingresos de consultoría nacionales en 2025, anclado por los programas de Sydney Metro y centros de datos.

¿Qué tan graves son las escaseces de mano de obra que afectan a los consultores?

Infrastructure Australia predice una brecha de 300.000 trabajadores para 2027; el índice de la Asociación de la Industria de la Vivienda muestra escaseces persistentes de oficios, lo que empuja la inflación de costos al 3,4% en 2025.

¿Crecerá más rápido la inversión pública o la privada?

Se prevé que la consultoría del sector público aumente a una CAGR del 8,45% hasta 2031, superando al capital privado a pesar de la mayor base de este último.

Última actualización de la página el: