Tamaño y Participación del Mercado de Consultoría de Construcción en Indonesia

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

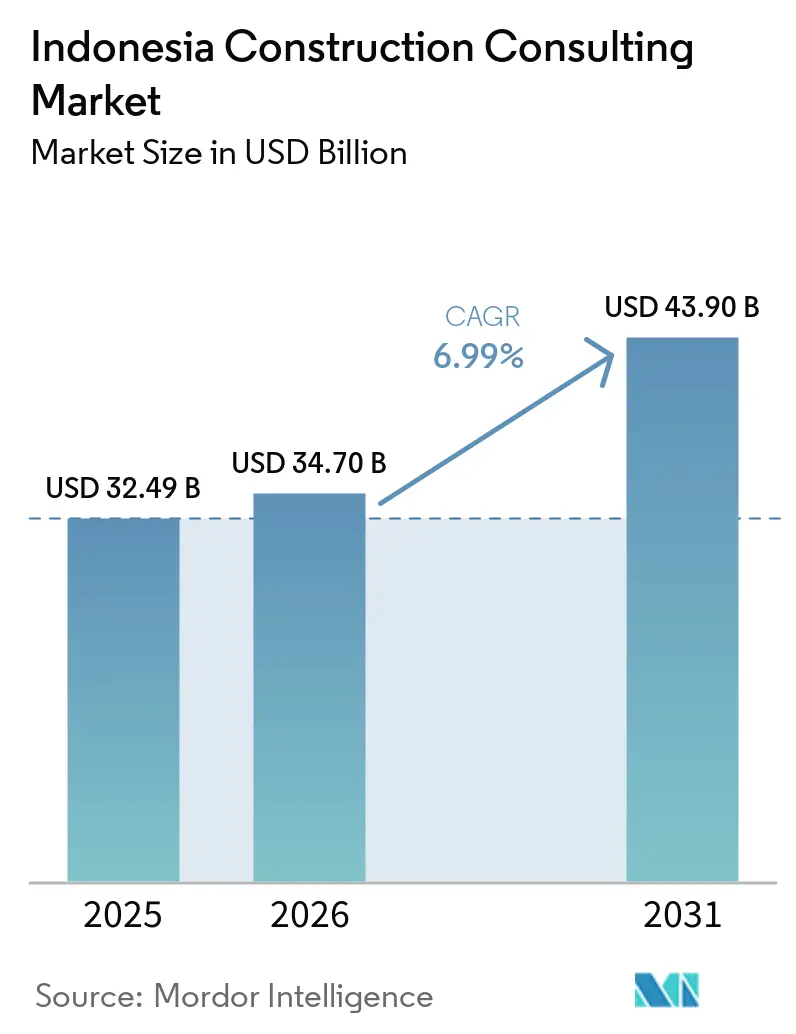

| Tamaño del mercado en el año base (2025) | 32.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 6.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Construcción en Indonesia por Mordor Intelligence

El tamaño del Mercado de Consultoría de Construcción en Indonesia fue valorado en USD 32,49 mil millones en 2025 y se estima que crecerá desde USD 34,70 mil millones en 2026 hasta alcanzar USD 43,90 mil millones en 2031, a una CAGR del 6,99% durante el período de pronóstico (2026-2031). La demanda está siendo impulsada principalmente por actividades intensivas en consultoría más que por el volumen de construcción por sí solo. Cada paquete de Nusantara se está adjudicando con contratos separados de gestión de proyectos, asignaciones de coordinación BIM y alcances de participación de partes interesadas. Cada una de estas capas contribuye directamente al conjunto de ingresos del mercado de consultoría de construcción en Indonesia.

Al mismo tiempo, más de 55 esquemas de Asociación Público-Privada (APP) que se espera adjudicar entre 2025 y 2029 requieren auditorías de modelos de prestamistas, evaluaciones de viabilidad y estudios de asignación de riesgos. Como resultado, el trabajo de asesoría comienza mucho antes de que comience la construcción física, aumentando el número de horas de consultoría requeridas en las etapas iniciales de los proyectos.

El mandato digital prioritario bajo el SPBE también requiere que los consultores gestionen paneles de control en tiempo real que combinan datos de costos BIM 5D con el progreso de adquisiciones. Esto está aumentando el gasto en software y la demanda de talento especializado, al tiempo que respalda tarifas facturables entre un 10% y un 15% más altas que las del trabajo tradicional basado en 2D.

Por último, las certificaciones de edificios verdes ya no son servicios opcionales. Los requisitos de cumplimiento de EDGE y Greenship ahora se incluyen en las especificaciones del empleador, creando un flujo de ingresos estable y recurrente para los consultores de sostenibilidad dentro del mercado de consultoría de construcción en Indonesia.

Conclusiones Clave del Informe

- La consultoría de gestión de proyectos representó el 54,33% de la participación del mercado de consultoría de construcción en Indonesia en 2025, mientras que se proyecta que el diseño e ingeniería avanzará a una CAGR del 8,95% hasta 2031.

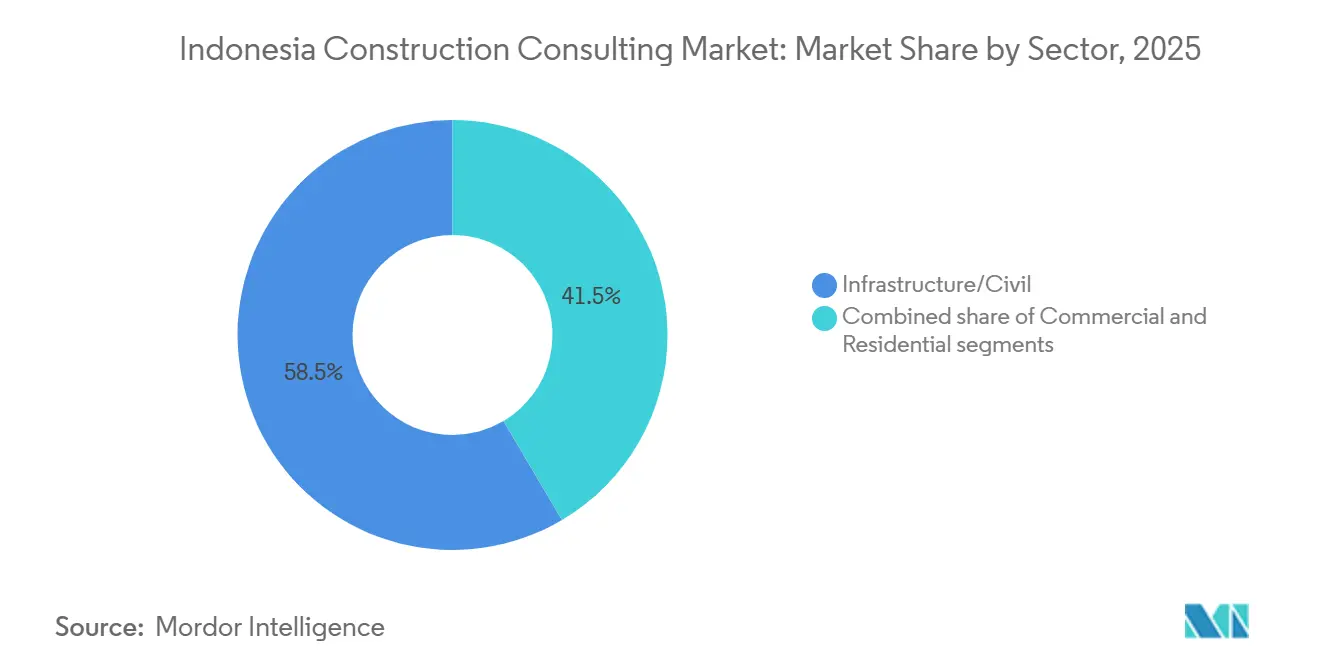

- La infraestructura capturó el 58,55% del tamaño del mercado de consultoría de construcción en Indonesia en 2025, mientras que el trabajo comercial, liderado por los campus de centros de datos a hiperescala, tiene un pronóstico de crecimiento del 8,11% de CAGR hasta 2031.

- La nueva construcción representó el 81,22% de la actividad de 2025, aunque la renovación es el tipo de construcción de más rápida expansión con una CAGR del 9,37% para 2026-2031.

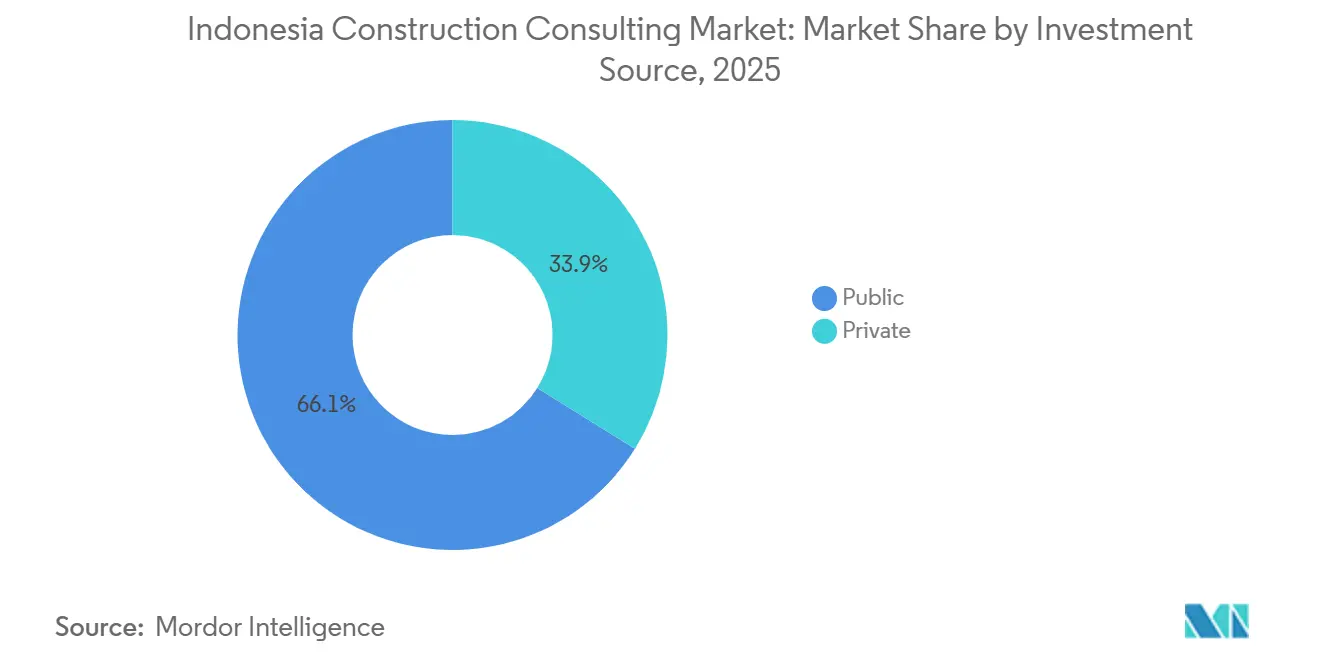

- El gasto público contribuyó con el 66,12% de las facturaciones de 2025, pero se espera que la financiación privada se expanda a una CAGR del 8,32% impulsada por la inversión en edificios verdes y centros de datos.

- Java generó el 63,11% de los ingresos de 2025; Sulawesi es la región de mayor crecimiento, con una CAGR proyectada del 8,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría de Construcción en Indonesia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyecto de nueva capital Nusantara impulsando la demanda de consultoría multifase | +1.8% | Núcleo de Kalimantan, centros de diseño en Java | Largo plazo (≥ 4 años) |

| Mandatos de construcción digital de Modelado de Información de la Construcción (BIM) y Sistema de Gobierno Electrónico (SPBE) | +1.5% | Nacional, Java lidera la implementación | Mediano plazo (2-4 años) |

| Marco renovado de Asociación Público-Privada (APP) con coinversión de INA | +1.3% | Carreteras de peaje en Java y Sumatra, puertos de Sulawesi | Largo plazo (≥ 4 años) |

| Calificaciones obligatorias de Evaluación de Impacto Ambiental AMDAL y ESG PROPER que refuerzan la diligencia debida previa a la construcción | +1.2% | Nacional, más fuerte en Java y Sumatra | Mediano plazo (2-4 años) |

| Parques industriales de níquel-vehículos eléctricos en Sulawesi que impulsan la asesoría especializada en infraestructura | +0.9% | Clústeres de Sulawesi y Maluku del Norte | Corto plazo (≤ 2 años) |

| Adopción de certificaciones EDGE/Greenship | +0.7% | Yakarta, Java Occidental, Banten, Bali | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyecto de nueva capital Nusantara impulsando la demanda de consultoría multifase

El Parlamento aprobó más de 20 paquetes de la Fase II en zonas legislativas y judiciales, cada uno valorado entre USD 760 millones y USD 1,27 mil millones, con finalización prevista para 2028. Esta cartera garantiza un flujo constante de contratos de viabilidad, diseño detallado y gestión de proyectos incluso si los presupuestos de infraestructura más amplios se reducen. La combinación del gobierno de asignaciones presupuestarias directas y tramos de APP, entre USD 3.800 millones y USD 8.200 millones, requiere asesores capaces de estructurar acuerdos de reparto de riesgos. Una subvención de USD 2,49 millones de la Agencia de Comercio y Desarrollo de los Estados Unidos para estudios de ciudades inteligentes señala que los patrocinadores multilaterales ahora incorporan requisitos de tecnología digital en los términos de referencia, elevando los umbrales de capacidad para las empresas locales. Dado que la implementación se extiende hasta 2028, Nusantara actúa como un ancla anticíclica que amortigua el mercado de consultoría de construcción en Indonesia frente a las fluctuaciones del gasto en otros sectores[1]Petromindo Newsroom, "Resumen de infraestructura de Indonesia, febrero de 2026," petromindo.com.

Mandatos Digitales de Modelado de Información de la Construcción (BIM) y Sistema de Gobierno Electrónico (SPBE)

Desde 2025, los edificios estatales de más de 2.000 m² y la infraestructura compleja deben utilizar BIM, pero solo aproximadamente uno de cada veinte ingenieros cuenta con formación acreditada. Las suscripciones de software de aproximadamente USD 3.000 por puesto equivalen a un salario de nivel inicial, lo que disuade a los actores pequeños. La regulación SPBE de 2025, el Sistema de Gobierno Electrónico, ahora obliga a contar con paneles de control electrónicos para el seguimiento de costos y cronogramas en tiempo real, convirtiendo la integración 4D y 5D en un requisito de facto. Las empresas que adoptaron BIM reportan ahorros tangibles; el desperdicio de tuberías en la red de agua de Sepaku cayó del 3,0% al 1,2%, mientras que los rezagados corren el riesgo de quedar excluidos de las licitaciones de alto perfil. En ausencia de un subsidio nacional, las grandes empresas con academias internas están ampliando la brecha de habilidades.

Asociación Público-Privada (APP) y Coinversión del Fondo Soberano

Las revisiones al marco KPBU contemplan proyectos por entre USD 34.000 y USD 41.000 millones entre 2025 y 2029, abarcando agua, carreteras de peaje y vivienda. La Autoridad de Inversión de Indonesia (INA) ahora toma participaciones accionarias y ofrece garantías de ingresos por tráfico, reduciendo las primas de riesgo para los licitantes privados. Como resultado, los asesores de transacciones deben combinar modelos financieros con diligencia técnica y evaluación ESG. Las concesiones de peaje como el tramo Palembang-Betung ilustran este enfoque híbrido, donde los fondos estatales respaldan la construcción pero la operación y el mantenimiento se licitan a operadores privados. La experiencia en estructuración de brechas de viabilidad y peaje de flujo libre de múltiples carriles es cada vez más valorada.

Calificaciones obligatorias de Evaluación de Impacto Ambiental AMDAL y ESG PROPER que refuerzan la diligencia debida previa a la construcción

Indonesia digitalizó su revisión ambiental de tres niveles en 2025, acelerando las aprobaciones pero exigiendo datos de referencia más detallados. Las calificaciones PROPER ahora cubren casi 3.700 sitios industriales; los proyectos con puntuaciones bajas enfrentan obstáculos de financiamiento, lo que impulsa a los desarrolladores a contratar consultores ambientales con mayor anticipación. Los reguladores alinean cada vez más los sellos de edificios verdes con las puntuaciones PROPER, abriendo un nicho para las empresas que agrupan permisos, mitigación y certificación[2]Ministerio de Medio Ambiente y Silvicultura, "Actualización del Programa PROPER 2025," menlhk.go.id. La inversión en SIG, simulación de calidad del aire y encuestas de impacto social que antes era discrecional se está volviendo obligatoria, ampliando el alcance y las horas facturables para los equipos multidisciplinarios. Esta convergencia regulatoria es un impulsor estructural de la demanda de consultoría en sostenibilidad en los grandes proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sesgo de licitación al menor costo (Harga Terendah) que reduce el alcance de consultoría de valor agregado | -1.1% | Nacional, más agudo en la contratación a nivel provincial y de distrito | Mediano plazo (2-4 años) |

| Retrasos en los pagos y sobreendeudamiento de las Empresas Estatales (SOE) que presionan los flujos de caja de los consultores | -1.6% | Nacional, concentrado en Java (sede de las SOE), con efectos secundarios en las islas exteriores | Corto plazo (≤ 2 años) |

| Escasez de profesionales certificados en BIM/PMP que limita la capacidad | -0.8% | Nacional, más agudo en Sumatra, Kalimantan y Sulawesi donde la infraestructura de formación es limitada | Largo plazo (≥ 4 años) |

| Aprobaciones fragmentadas entre el gobierno central y local que causan retrasos en los proyectos | -0.6% | Nacional, peor en las islas exteriores donde la coordinación central-local es más débil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sesgo de licitación al menor costo (Harga Terendah) que reduce el alcance de consultoría de valor agregado

La mayoría de las licitaciones públicas siguen dependiendo del precio más bajo, relegando la calidad técnica a un filtro de aprobación o rechazo. Esta estructura comprime los honorarios, desincentiva la inversión en BIM o ingeniería de valor, y obliga a las consultoras domésticas medianas a competir a la baja. Las agencias provinciales rara vez aplican la selección basada en calidad porque los evaluadores carecen de la capacidad para puntuar las propuestas técnicas, lo que perpetúa aún más las adjudicaciones basadas únicamente en el precio. Las empresas estatales y extranjeras más grandes hacen frente a esta situación subsidiando cruzadamente los estudios de margen reducido con mandatos de supervisión de mayor margen, pero las empresas más pequeñas se ven presionadas, lo que limita la innovación general en el mercado de consultoría de construcción en Indonesia.

Retrasos en los pagos y sobreendeudamiento de las Empresas Estatales (SOE) que presionan los flujos de caja de los consultores

Las SOE de construcción acumulan miles de millones en deuda a corto plazo; un contratista emblemático incumplió el pago de USD 63 millones en bonos en 2025 y está litigando por facturas impagas del ferrocarril de alta velocidad. Los recortes presupuestarios redujeron a la mitad los desembolsos del Ministerio de Obras Públicas en 2025, extendiendo los ciclos de pago a los consultores de 30 días a hasta cuatro meses. Las empresas más pequeñas deben cubrir las brechas de capital de trabajo a tasas de interés de dos dígitos, erosionando la rentabilidad. Un plan estatal para fusionar constructoras con pérdidas en 2026 podría eventualmente mejorar la calidad crediticia, pero el período de transición probablemente congelará las invitaciones a licitación y prolongará la presión sobre los flujos de caja en todo el mercado de consultoría de construcción en Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión de Proyectos Ancla los Ingresos mientras el Diseño de Alto Valor se Acelera

La consultoría de gestión de proyectos controló el 54,33% de los ingresos de 2025, reflejando el liderazgo en tamaño del mercado de consultoría de construcción en Indonesia en grandes programas de carreteras de peaje y tránsito masivo. Sin embargo, se prevé que el diseño e ingeniería registre la expansión más rápida con una CAGR del 8,95%, impulsada por el alcance multidisciplinario en los complejos judiciales y legislativos de Nusantara y por los complejos diseños de plantas de proceso en los centros de níquel-vehículos eléctricos de Sulawesi. La planificación maestra sigue siendo un nicho pequeño pero estratégico, especialmente para los nuevos parques industriales que requieren planificación por fases y optimización de servicios.

Las normas BIM están redibujando el mapa competitivo. Solo tres de cada diez empresas ofrecen actualmente flujos de trabajo completos de 3D a 5D, y cobran primas de hasta el 20% sobre sus rivales en 2D. Los actores extranjeros aprovechan los entornos de datos comunes propietarios y mayores presupuestos de formación, mientras que varios líderes domésticos han respondido lanzando academias internas para certificar al personal y preservar su participación. Como resultado, el tamaño del mercado de consultoría de construcción en Indonesia para el diseño de alta gama se está expandiendo más rápido que el valor general del sector.

Por Sector: La Infraestructura Sigue Siendo la Columna Vertebral mientras los Proyectos Comerciales Impulsan el Potencial Futuro

La infraestructura en Indonesia representó el 58,55% de la facturación de 2025, anclada en carreteras, ferrocarriles y proyectos hídricos. No obstante, se espera que los encargos comerciales crezcan a una CAGR del 8,11%, encabezando el gráfico de crecimiento del sector. Los centros de datos de escala hiper, como un campus de 500 MW valorado en 4.500 millones de USD a las afueras de Yakarta, requieren experiencia especializada en MEP, aislamiento sísmico y refrigeración líquida, lo que eleva los multiplicadores de honorarios promedio.

Las renovaciones de oficinas y comercios añaden una fuente de ingresos paralela, dado que 2 millones de m² de espacios ociosos de la década de 2010 buscan rehabilitaciones energéticamente eficientes. Al mismo tiempo, los parques logísticos industriales se benefician del impulso del comercio electrónico y de los cambios en las cadenas de suministro regionales. Dentro de la infraestructura, los nuevos mandatos para drenaje resiliente al clima y peaje de flujo libre multicarril amplían el alcance de los servicios de asesoría más allá de las obras civiles. En conjunto, estas tendencias refuerzan el impulso comercial, pero mantienen la infraestructura como el ancla de ingresos del mercado de consultoría de construcción de Indonesia.

Por Tipo de Construcción: Las Nuevas Construcciones Dominan Hoy, la Ola de Renovación se Acelera Mañana

Las nuevas construcciones representaron el 81,22% de la facturación de 2025, reflejando la escala de los distritos de campo verde de Nusantara y las expansiones de fundiciones en Sulawesi. Sin embargo, se proyecta que la renovación registre una CAGR del 9,37% hasta 2031, la más rápida dentro de esta clasificación. Los programas gubernamentales de mejora de barrios marginales renovarán 400.000 unidades solo en 2026, y los propietarios están modernizando torres envejecidas para obtener certificaciones EDGE o Greenship.

Los proyectos de renovación a menudo implican evaluaciones estructurales, escaneo láser y planificación de ocupación por fases, lo que puede elevar las tarifas por hora incluso si los valores brutos de los contratos son menores que los de los proyectos de campo verde. La necesidad de digitalizar planos heredados en BIM añade una capa adicional de honorarios, respaldando la rentabilidad de los consultores especializados en modelado de construcción existente.

Por Fuente de Inversión: El Financiamiento Público Proporciona Estabilidad mientras el Capital Privado Impulsa Ganancias Rápidas

Los desembolsos públicos generaron el 66,12% de los ingresos en 2025, pero el capital privado crece a una CAGR del 8,32% a medida que proliferan los edificios verdes, los centros de datos y los parques industriales privados. De los 385 activos verdes certificados registrados hasta septiembre de 2025, dos tercios fueron financiados de forma privada, confirmando que los objetivos ESG son una prioridad del sector privado. La reestructuración de las APP, con capital del fondo soberano, subvenciones de brecha de viabilidad y anualidades basadas en el desempeño, difumina la línea clásica público-privada y amplía el alcance de la asesoría en torno a la estrategia de financiamiento.

Los promotores privados generalmente prefieren la puntuación por calidad y costo, recompensando la innovación, mientras que muchos organismos públicos aún seleccionan por el precio más bajo. Esta cultura de contratación bifurcada alienta a los consultores a mantener carteras de clientes diversificadas para equilibrar el margen y el volumen, dando forma a la resiliencia de los ingresos dentro del mercado de consultoría de construcción en Indonesia.

Análisis Geográfico

Java generó el 63,11% del gasto en consultoría de 2025 gracias a su concentración de ministerios, sedes de SOE e inmuebles comerciales de gran altura. Sin embargo, el ajuste presupuestario y la deuda de las SOE están moderando el crecimiento a dígitos medios simples. La isla sigue siendo el punto focal para las modernizaciones de edificios verdes y para los clústeres de centros de datos a hiperescala que dependen de una sólida conectividad de fibra óptica y amplia capacidad energética.

Sulawesi es el territorio de más rápido crecimiento con una CAGR del 8,46%, impulsado por las cadenas de valor de níquel-vehículos eléctricos de Morowali y Maluku del Norte. Estos complejos demandan dragado de puertos, integración de alta tensión y estudios de remediación ambiental. Los contratistas de ingeniería, adquisiciones y construcción (EPC) chinos dominan el mercado, impulsando la demanda de consultores bilingües versados tanto en los códigos de ingeniería indonesios como en los GB.

La cartera de consultoría de Kalimantan está anclada por Nusantara. Las carreteras de peaje de acceso ya han reducido casi a la mitad los tiempos de viaje desde la capital de Balikpapan, impulsando la planificación urbana y el diseño de servicios en las zonas de amortiguamiento[3]Autoridad de IKN, "Panel de Progreso de Nusantara T1 2026," ikn.go.id. El gasto alcanzará su punto máximo alrededor de 2027-2028 a medida que los campus gubernamentales entren en diseño detallado y construcción. Sumatra se queda atrás en crecimiento, pero se beneficia de las terminaciones de carreteras de peaje que reducen los costos logísticos y mejoran la viabilidad de los proyectos en las ciudades secundarias.

Panorama Competitivo

Los gigantes internacionales como AECOM y Nippon Koei destacan por su madurez en BIM y sus sistemas de entrega global, asegurando proyectos emblemáticos como las extensiones del MRT de Yakarta y la primera planta hidroeléctrica de Indonesia diseñada con BIM. Las consultoras de propiedad estatal aprovechan los acuerdos marco y los vínculos históricos con los ministerios, pero su competitividad se está diluyendo por la reestructuración y el estrés en los balances.

Las empresas independientes domésticas están respondiendo mediante la integración vertical. Una empresa de larga trayectoria ahora opera brazos de geotecnia, gestión de construcción y empresa conjunta con Japón bajo un mismo paraguas. Otra reorientó su unidad de EPC en 2025 para perseguir contratos de diseño-construcción en energía e infraestructura. Los nuevos actores de nicho se centran en reclamaciones, administración de contratos e ingeniería de valor modular, desagregando los alcances tradicionales en franjas de asesoría de mayor margen.

El liderazgo tecnológico es la cuña emergente. Solo el 30% de los participantes del mercado ejecutan procesos BIM completos, lo que otorga a los adoptantes tempranos poder de fijación de precios y acceso a licitaciones con mandato digital. Del mismo modo, la capacidad de ofrecer ESG integrado, modelado energético y cumplimiento de PROPER está permitiendo a las boutiques especializadas capturar trabajo premium, particularmente en modernizaciones comerciales y proyectos hídricos patrocinados por APP.

Líderes de la Industria de Consultoría de Construcción en Indonesia

AECOM Indonesia

Arcadis Indonesia

WSP Indonesia

Mott MacDonald Indonesia

Arup Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Grupo Lippo inició las obras del complejo de vivienda asequible Meikarta, valorado en USD 2.470 millones, un proyecto de 54 torres que requerirá servicios integrales de planificación maestra y medioambientales.

- Febrero de 2026: El contratista estatal WIKA reportó un 86% de avance en la red de suministro de agua de Sepaku, citando ahorros de materiales habilitados por BIM que redujeron el desperdicio de tuberías al 1,2%.

- Julio de 2025: Nippon Koei obtuvo un mandato de consultoría de gestión de proyectos de 25 meses para la Línea 1 Este-Oeste del MRT de Yakarta, ampliando su cartera indonesia de 866 proyectos.

- Abril de 2025: Rekayasa Engineering renombró su brazo de EPC como Rekind E&C para apuntar a oportunidades integradas de diseño-construcción en energía y manufactura.

Alcance del Informe del Mercado de Consultoría de Construcción en Indonesia

| Consultoría de Gestión de Proyectos |

| Estudios de Viabilidad |

| Informes Detallados de Proyectos |

| Servicios de Diseño e Ingeniería |

| Planificación Maestra y Otros Servicios |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Centro de Datos | |

| Otros - Institucional, Hotelería, etc. | |

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Infraestructura Social | |

| Otros |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Otras |

| Por Tipo de Servicio | Consultoría de Gestión de Proyectos | |

| Estudios de Viabilidad | ||

| Informes Detallados de Proyectos | ||

| Servicios de Diseño e Ingeniería | ||

| Planificación Maestra y Otros Servicios | ||

| Por Sector | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Centro de Datos | ||

| Otros - Institucional, Hotelería, etc. | ||

| Infraestructura/Civil | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Infraestructura Social | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Región Clave | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Otras | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de consultoría de construcción en Indonesia?

El mercado se sitúa en USD 34.700 millones en 2026 y se proyecta que alcance USD 43.900 millones en 2031.

¿A qué velocidad se espera que crezca el sector?

Se prevé que los ingresos de la industria aumenten a una CAGR del 6,99% durante el período 2026-2031.

¿Qué tipo de servicio genera más ingresos de consultoría?

La consultoría de gestión de proyectos lidera, representando el 54,33% de las facturaciones de 2025.

¿Dónde se expande la demanda más rápidamente desde el punto de vista geográfico?

Sulawesi lidera con una CAGR esperada del 8,46% hasta 2031, impulsada por los parques industriales de níquel-vehículos eléctricos.

¿Qué está impulsando el auge de la consultoría en sostenibilidad?

Las regulaciones más estrictas de AMDAL y PROPER, junto con un creciente conjunto de certificaciones de edificios verdes, están impulsando la demanda de asesoría ambiental y ESG integrada.

Última actualización de la página el: