Tamaño y Participación del Mercado de Logística Química de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

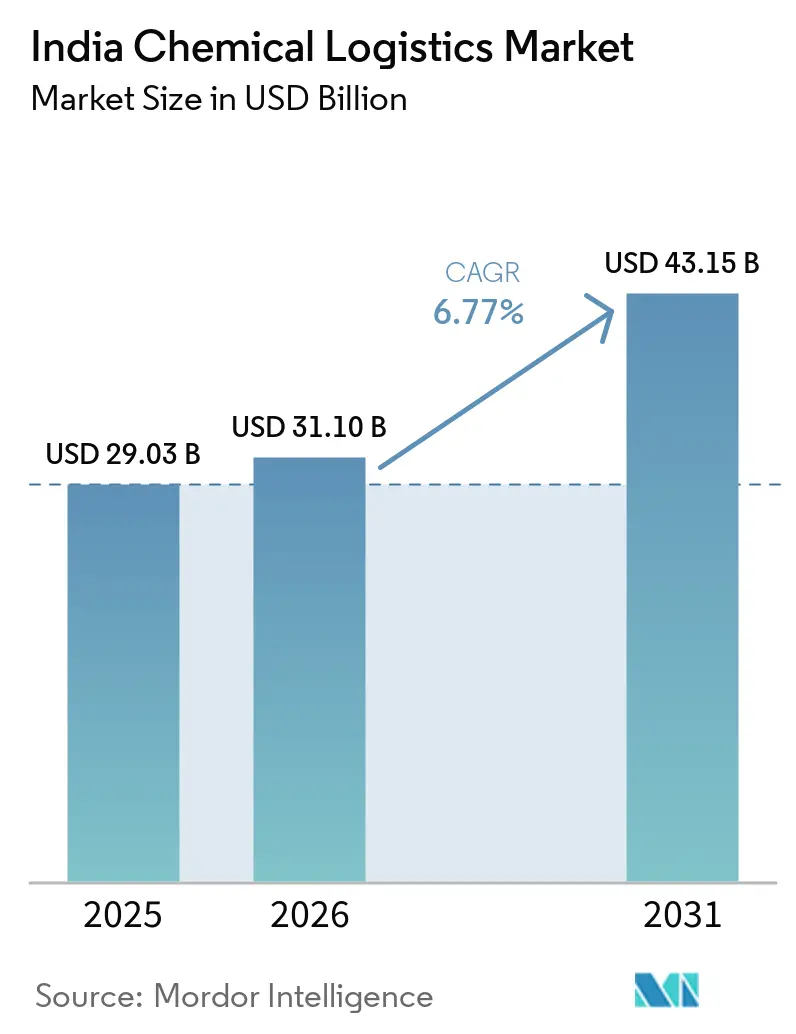

| Tamaño del mercado en el año base (2025) | 29.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Química de India por Mordor Intelligence

Se espera que el tamaño del mercado de logística química de India aumente de USD 29.030 millones en 2025 a USD 31.100 millones en 2026 y alcance USD 43.150 millones en 2031, creciendo a una CAGR del 6,77% durante 2026-2031.

El crecimiento del mercado de logística química de India está siendo respaldado por requisitos de manejo más estrictos para carga peligrosa y por la creciente necesidad de almacenamiento, movimiento y documentación más seguros a lo largo de la cadena de suministro. Las inversiones en conexiones ferroviarias, conectividad portuaria y corredores multimodales también están cambiando el diseño de redes, reduciendo gradualmente la dependencia de movimientos fragmentados exclusivamente por carretera para carga a granel. Las exportaciones de químicos especiales orientadas a la exportación y la carga farmacéutica sensible al tiempo están añadiendo demanda de trazabilidad, manejo de cadena de frío y ejecución de servicios integrados en el mercado de logística química de India, y las nuevas ofertas de cadena de frío vinculadas al ferrocarril están reforzando ese cambio. La competencia se mantiene equilibrada entre integradores globales y especialistas nacionales, y la ventaja proviene cada vez más de la profundidad en cumplimiento normativo, la propiedad de activos y la integración de servicios, más que de las tarifas de flete puras. La principal restricción operativa sigue siendo la capacidad de ejecución, ya que la escasez de conductores capacitados para vehículos comerciales pesados sigue siendo considerable y continúa restringiendo las operaciones de carga peligrosa en todo el mercado de logística química de India.

Conclusiones Clave del Informe

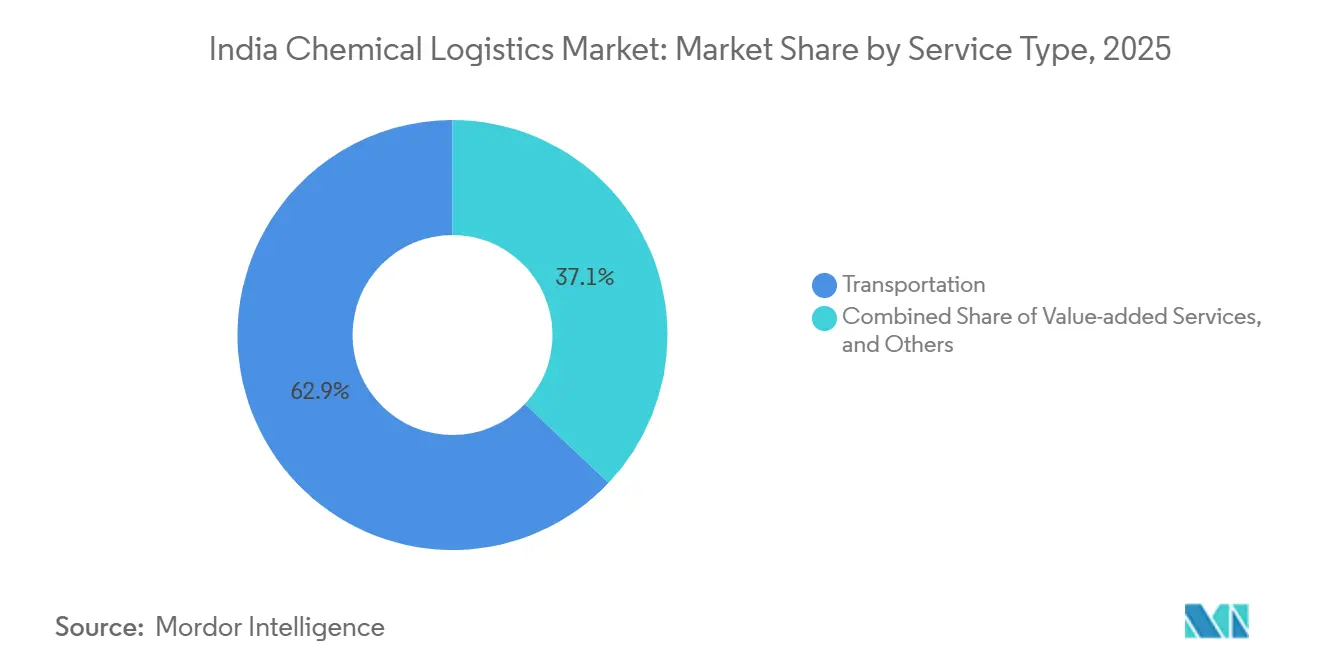

- Por función logística, el transporte representó el 62,93% de la participación del mercado de logística química de India en 2025, mientras que se proyecta que los servicios de valor agregado se expandirán a una CAGR del 9,60% hasta 2031.

- Por clase de peligro, los químicos peligrosos representaron el 64,12% de la participación en 2025, y están creciendo a una CAGR del 8,77% hasta 2031.

- Por control de temperatura, la logística no controlada por temperatura representó el 71,29% del tamaño del mercado de logística química de India en 2025, mientras que se prevé que la logística controlada por temperatura crezca a una CAGR del 9,91% hasta 2031.

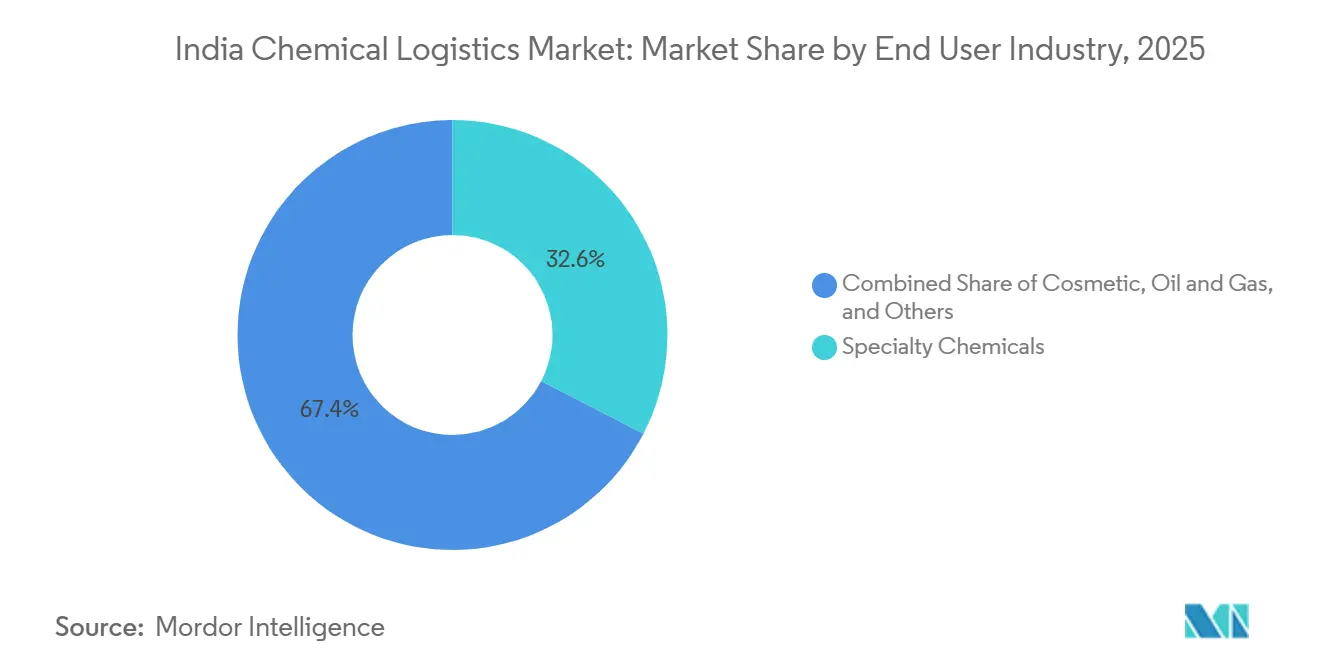

- Por industria de usuario final, los químicos especiales representaron el 32,6% de la participación en 2025, mientras que se proyecta que la logística farmacéutica crezca a una CAGR del 10,22% hasta 2031.

- Por región, el Oeste representó el 29,07% del tamaño del mercado de logística química de India en 2025, mientras que se prevé que el Sur se expanda a una CAGR del 8,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Química de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las normas de seguridad para carga a granel bajo certificación obligatoria BIS | +0.6% | Nacional, con actividad de cumplimiento temprano en JNPT, Mundra y Hazira | Corto plazo (≤ 2 años) |

| Crecimiento de corredores químicos multimodales bajo PM Gati-Shakti | +1.4% | Nacional, concentrado en el corredor occidental del DFC y el Corredor Económico de Energía-Mineral-Cemento. | Mediano plazo (2-4 años) |

| Aumento de las exportaciones de químicos especiales que superan el 10% interanual en el ejercicio fiscal 2025 | +1.2% | Oeste, especialmente Gujarat, y Sur, especialmente Andhra Pradesh y Tamil Nadu, con desbordamiento hacia rutas comerciales de la región Asia-Pacífico y la Unión Europea | Corto plazo (≤ 2 años) |

| Demanda de cadena de frío para APIs farmacéuticas de alto valor | +1.0% | Sur, especialmente Hyderabad y Chennai, y Oeste, especialmente Pune y Ahmedabad, con nodos de carga aérea en crecimiento en el Norte. | Mediano plazo (2-4 años) |

| Proyectos piloto de rastreo de vagones habilitados por cadena de bloques por parte de CONCOR | +0.4% | Nacional, centros de corredor ferroviario en el W-DFC y el E-DFC | Mediano plazo (2-4 años) |

| Estandarización del manejo de flexitanques y tanques ISO en puertos indios | +0.6% | JNPT, Mundra, Hazira, Chennai y Visakhapatnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas de Seguridad para Carga a Granel Impulsa Mejoras Logísticas Orientadas al Cumplimiento Normativo

La certificación obligatoria y una disciplina de inspección más estricta están empujando al mercado de logística química de India hacia una mayor integridad de los equipos y un control de procesos más sólido. Los operadores de carga a granel están actualizando activos con pruebas de presión, sistemas de monitoreo y procedimientos de documentación para continuar atendiendo rutas reguladas sin interrupciones. Esto eleva los costos fijos para todos los participantes, pero las flotas más grandes pueden distribuir esa carga entre mayores volúmenes de envíos y contratos de clientes más prolongados. Los transportistas más pequeños, por lo tanto, enfrentan una economía más débil en las rutas de carga peligrosa, especialmente donde los compradores ahora esperan cumplimiento auditado y salvaguardas de seguridad más formales. Durante el período de pronóstico, este reajuste orientado al cumplimiento normativo debería dejar a los operadores organizados con una posición negociadora más sólida en el mercado de logística química de India.

Los Corredores Multimodales de PM Gati-Shakti Redefinen la Economía del Flete Químico

PM Gati-Shakti está cambiando la economía del flete en el mercado de logística química de India al mejorar los vínculos entre plantas, corredores ferroviarios, terminales y puertos[1]"PM Gati Shakti: Rs 11,17 Lakh Crore Mega Push con 434 Proyectos para Transformar la Logística de India." India Shipping News, 2025.. El efecto práctico no es solo una mayor velocidad en el transporte de larga distancia, sino también una mayor confiabilidad en los horarios para la carga química a granel y en contenedores. A medida que más tráfico se mueve a través de infraestructura dedicada de flete y terminales de carga, los expedidores de productos químicos pueden trabajar con márgenes más ajustados y una planificación de despacho más precisa. Esto está desplazando gradualmente las cadenas de suministro de los circuitos fragmentados exclusivamente por carretera hacia combinaciones integradas de ferrocarril y puerto. Los proveedores de logística que combinan acceso a corredores con almacenamiento químico y soporte de cumplimiento normativo probablemente captarán una mayor participación del mercado de logística química de India con el tiempo.

El Auge de las Exportaciones de Químicos Especiales Crea Subsegmentos Logísticos Dedicados

El aumento de las exportaciones de químicos especiales está creando un modelo operativo más especializado dentro del mercado de logística química de India. Estas cargas requieren un control de temperatura más estricto, trazabilidad por lotes y configuraciones de tanques o contenedores dedicados en comparación con los movimientos estándar a granel. Eso eleva la intensidad de ingresos de la logística incluso cuando el volumen físico de envíos es menor que en los químicos de uso general. También amplía la brecha entre los operadores que poseen activos especializados y aquellos que compiten principalmente en capacidad de transporte por camión genérico. A medida que las rutas de exportación se estabilicen, el mercado de logística química de India debería ver más contratos de larga duración vinculados a la calidad del servicio, la precisión de la documentación y la integridad de la carga.

La Demanda de Cadena de Frío para APIs Farmacéuticas Redefine la Logística Química Sensible a la Temperatura

La demanda de cadena de frío proveniente de APIs farmacéuticas está elevando el umbral de servicio en todo el mercado de logística química de India. Los biológicos, los ingredientes de alta potencia y los flujos de exportación relacionados necesitan rangos de temperatura validados, transferencias de custodia más rápidas y procesos de entrega más limpios que la carga a temperatura ambiente. Maersk y CONCOR lanzaron el primer servicio ferroviario semanal dedicado de refrigeración de India desde Hyderabad hasta Nhava Sheva en mayo de 2026, y se espera que el servicio ahorre 3.000 toneladas de emisiones de GEI cada año[2]"CONCOR Da un Gran Salto en la Logística de Cadena de Frío con el Primer Servicio de Exportación Farmacéutica Refrigerada a Singapur." India Shipping News, diciembre de 2025.. Iniciativas como esta están ampliando las opciones modales para la carga química sensible y reduciendo la dependencia del transporte en frío exclusivamente por carretera. Los operadores que construyan ahora infraestructura de cadena de frío vinculada al ferrocarril deberían ocupar una posición más sólida en el mercado de logística química de India a medida que escalen las exportaciones farmacéuticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Subinversión en apartaderos ferroviarios para carga de mercancías peligrosas | -0.7% | Nacional, grave en el Este de India y el Centro de India | Mediano plazo (2-4 años) |

| Escasez de conductores capacitados para camiones cisterna de materiales peligrosos | -0.8% | Nacional, concentrada en ciudades de segundo nivel y el Este de India | Mediano plazo (2-4 años) |

| Capacidad limitada de almacenes refrigerados fuera de las ciudades de primer nivel | -0.5% | Norte y Centro de India, con agrupaciones secundarias en Rajastán y Madhya Pradesh | Largo plazo (≥ 4 años) |

| Primas de seguro elevadas tras el incidente de LG Polymer en Vizag | -0.4% | Nacional, concentrada en corredores petroquímicos de la Costa Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Subinversión en Apartaderos Ferroviarios para Carga de Mercancías Peligrosas Limita el Cambio Modal al Ferrocarril

La subinversión en apartaderos ferroviarios para carga de mercancías peligrosas está ralentizando el cambio modal que muchos expedidores desean en el mercado de logística química de India. La brecha es más visible en los corredores del este y el centro, donde las plantas químicas todavía dependen en gran medida de camiones cisterna por carretera porque la infraestructura dedicada vinculada al ferrocarril es limitada. Los apartaderos para mercancías peligrosas también exigen más capital, más aprobaciones y plazos de ejecución más largos que las instalaciones de carga ordinaria. Eso mantiene la carretera como la opción predeterminada para una gran parte del tráfico de mercancías peligrosas a granel, incluso donde el ferrocarril podría reducir costos y mejorar la seguridad. Hasta que mejore la infraestructura ferroviaria para carga peligrosa, el mercado de logística química de India seguirá acumulando una exposición evitable al transporte por camión en varios corredores interiores.

La Escasez de Conductores Capacitados Restringe la Capacidad Nacional de Camiones Cisterna para Materiales Peligrosos

La escasez de conductores capacitados sigue siendo uno de los límites estructurales más evidentes del mercado de logística química de India. India enfrentó un déficit de 2,2 millones de conductores calificados según la respuesta presentada en la Lok Sabha en abril de 2025, y los 1.600 institutos de formación de conductores planificados tardarán tiempo en reducir esa brecha. El grupo de conductores con habilitación para materiales peligrosos es aún más reducido, lo que restringe directamente la disponibilidad de capacidad de camiones cisterna calificados para mercancías peligrosas. Las empresas de logística más grandes pueden gestionar parcialmente el problema mediante formación interna y prácticas de retención más sólidas, pero los transportistas más pequeños no pueden igualar ese esfuerzo a la misma escala. Esto mantiene alta la presión salarial y deja al mercado de logística química de India más dependiente de operadores organizados para los movimientos de carga sensible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Ancla el Volumen mientras los Servicios de Valor Agregado Avanzan Rápidamente

El transporte representó el 62,93% de la participación del mercado de logística química de India en 2025, convirtiéndolo en el motor de volumen central del informe. La carretera continúa dominando porque muchas plantas químicas todavía se encuentran alejadas de las estaciones ferroviarias y los puertos, y los compradores necesitan una entrega flexible de última milla a través de los cinturones industriales. Esto también favorece a la gran base de expedidores más pequeños que mueven lotes limitados y no siempre pueden llenar lotes ferroviarios o costeros dedicados. El ferrocarril sigue ganando relevancia en el transporte, ya que los transportistas amplían sus ofertas de carga líquida y utilizan soluciones en contenedores para atender corredores más largos.

Se proyecta que los servicios de valor agregado se expandirán a una CAGR del 9,60% hasta 2031, convirtiéndolos en la función de más rápido crecimiento en la industria de logística química de India. Los expedidores de productos químicos quieren cada vez más que un solo proveedor gestione el rastreo, el registro de temperatura, el soporte aduanero, la documentación de materiales peligrosos y la gestión de excepciones. El almacenamiento, la distribución y la gestión de inventarios, por lo tanto, siguen siendo importantes porque los clientes solicitan un almacenamiento más seguro y un control de existencias más estricto cerca de los principales cinturones de fabricación. El resultado es un cambio de la ejecución pura de flete hacia modelos de servicio integrados donde el cumplimiento normativo y la visibilidad tienen tanto valor como el movimiento.

Por Clase de Peligro: Los Químicos Peligrosos Dominan mientras la Complejidad del Cumplimiento Normativo Eleva las Barreras de Entrada

Los químicos peligrosos representaron el 64,12% de la participación del mercado de logística química de India en 2025 y también son el segmento de más rápido crecimiento, con una CAGR del 8,77% hasta 2031, lo que refleja el papel significativo de los petroquímicos, los agroquímicos y los solventes industriales en el mercado de logística química de India. El segmento es grande no solo por el volumen, sino también porque cada envío conlleva una mayor carga de servicio. Los tanques calificados para mercancías peligrosas, el embalaje certificado por la ONU, los procedimientos de seguridad documentados y los conductores habilitados elevan el valor de ingresos de la carga peligrosa.

Los químicos peligrosos siguen siendo la parte más defendible de la industria de logística química de India porque la complejidad del cumplimiento normativo eleva el costo de entrada. Los operadores necesitan terminales de grado PESO, flotas adaptadas, registros digitales y personal capacitado antes de poder competir de manera creíble en esta ruta. Eso crea fosos duraderos para las empresas organizadas y limita la rapidez con que los nuevos transportistas pueden escalar en el mercado de carga regulada. También significa que la presión sobre los márgenes tiende a recaer con más fuerza sobre los operadores más pequeños que carecen de los sistemas necesarios para gestionar la seguridad y la documentación a escala.

Por Control de Temperatura: El Dominio de la Logística No Controlada por Temperatura Enmascara una Acelerada Expansión de la Cadena de Frío

La logística no controlada por temperatura representó el 71,29% del tamaño del mercado de logística química de India en 2025, manteniéndose así como el formato dominante del mercado. Esta posición mayoritaria refleja el intenso movimiento de fertilizantes, petroquímicos de base y otros productos que pueden transportarse en condiciones ambientales. El segmento debería mantener el liderazgo hasta 2031 porque todavía transporta la mayor parte de los volúmenes a través de la red. Aun así, la combinación de ingresos está cambiando porque las cargas más frías y con una gestión más estricta están creciendo más rápido que el tráfico a temperatura ambiente.

Se proyecta que la logística controlada por temperatura crecerá a una CAGR del 9,91% hasta 2031, marcando la expansión más rápida en el segmento de control de temperatura del mercado de logística química de India. Ese ritmo está siendo impulsado por APIs farmacéuticas, materiales especiales de mayor valor y productos intermedios relacionados con baterías que no pueden tolerar una amplia variación térmica. El servicio ferroviario de refrigeración de Maersk desde Hyderabad ofrece a los exportadores una solución integral de cadena de frío que integra el ferrocarril interior con el flete marítimo bajo un único modelo operativo. A medida que más expedidores busquen un manejo validado y visibilidad en tiempo real, las redes controladas por temperatura deberían reducir la brecha con la logística a temperatura ambiente en la segunda mitad del período de pronóstico.

Por Industria de Usuario Final: Los Químicos Especiales Lideran en Participación mientras el Sector Farmacéutico Impulsa el Crecimiento más Rápido

Los químicos especiales representaron el 32,6% de la demanda de usuarios finales en 2025, convirtiéndolos en el segmento de consumo más grande del mercado de logística química de India. La categoría abarca agroquímicos, tintes y pigmentos, químicos de alto rendimiento e insumos vinculados a semiconductores, por lo que las necesidades de manejo varían ampliamente según el producto y el destino. Algunos envíos se mueven como carga a granel a temperatura ambiente, mientras que otros necesitan una segregación estricta, almacenamiento limpio y una documentación más precisa. Los cosméticos, el petróleo y el gas, y otros usuarios finales conformaron el resto de la combinación y continuaron apoyando los volúmenes de flete de referencia en múltiples corredores.

Se proyecta que la logística farmacéutica se expandirá a una CAGR del 10,22% hasta 2031, lo que la convierte en el segmento de usuario final de más rápido crecimiento en la industria de logística química de India. El impulsor no es solo el crecimiento de las exportaciones, sino también la mayor disciplina de manejo requerida para APIs, biosimilares, insumos de oncología y otros materiales sensibles. Esto desplaza el valor hacia los operadores que pueden ofrecer almacenamiento en frío conforme a la normativa, visibilidad en tiempo real y transferencias controladas desde la planta hasta la puerta de exportación. A medida que los fabricantes de medicamentos escalen líneas de productos más avanzadas, el corredor farmacéutico debería seguir siendo uno de los segmentos de mayor valor del mercado de logística química de India.

Análisis Geográfico

La región Oeste representó el 29,07% del tamaño del mercado de logística química de India en 2025 y se mantuvo como la mayor base regional en 2026. Gujarat ancla esta posición a través de Kandla, Hazira y Dahej, que en conjunto brindan a los productores químicos acceso portuario, densidad industrial y profundidad en el manejo a granel. Maharashtra añade demanda farmacéutica y petroquímica, junto con sólidos vínculos financieros y de distribución en torno a Mumbai y Pune. El informe del sector químico de NITI Aayog de julio de 2025 recomendó 8 clústeres químicos basados en puertos, y el Oeste ya ofrece la plantilla operativa más clara para ese modelo[3]"Potenciando la Participación de India en las Cadenas de Valor Globales," NITI Aayog, niti.gov.in. A medida que los costos del suelo aumentan en los centros más antiguos, el Oeste también se está extendiendo hacia el interior hacia nodos logísticos de menor costo que aún pueden conectarse al mismo sistema de corredores.

El Sur es la geografía de más rápido crecimiento en el mercado de logística química de India, con una CAGR del 8,15% hasta 2031. Las nuevas inversiones en energía, refinación, materiales para baterías y productos farmacéuticos están ampliando la necesidad de la región de manejo de líquidos, soporte de cadena de frío y movimientos especializados de camiones cisterna. Hyderabad está fortaleciendo su papel como el principal corredor de exportación farmacéutica, y el enlace ferroviario semanal de refrigeración de Maersk a Nhava Sheva refuerza esa posición. La actividad portuaria en la Costa Sur y Este también está mejorando el caso para más puertas de entrada especializadas de químicos líquidos durante el período de pronóstico.

El Norte de India sigue siendo importante para la distribución farmacéutica y de químicos especiales porque la Región de la Capital Nacional conecta la demanda manufacturera con una gran base de consumo interior. El Centro de India se está volviendo cada vez más relevante como centro de tránsito entre los centros de producción del oeste y los mercados del este, impulsando el valor de las terminales interiores y los enlaces ferroviarios transcontinentales. El Este de India debería ganar peso a medida que avancen las inversiones petroquímicas en torno a Haldia, Kolkata y Odisha, pero la débil infraestructura de apartaderos ferroviarios para mercancías peligrosas todavía limita un cambio modal más rápido. En todas estas regiones, el mercado de logística química de India se está volviendo más orientado a los corredores, con la ventaja de ubicación definida cada vez más por qué tan bien las plantas se conectan a puertos, ferrocarriles y almacenamiento conforme a la normativa.

Panorama Competitivo

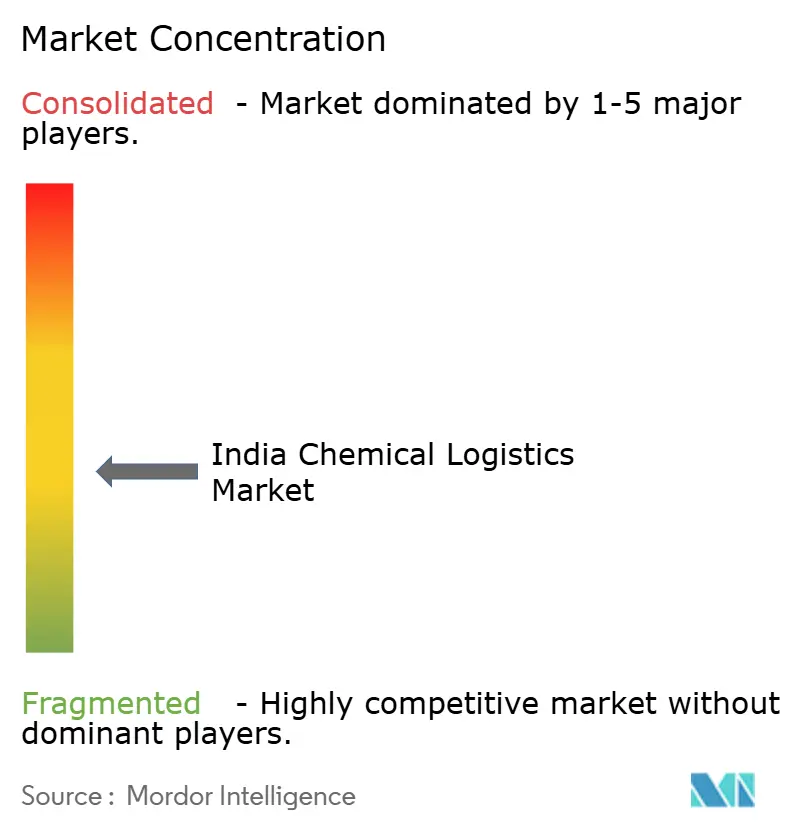

El mercado de logística química de India sigue siendo moderadamente fragmentado, con grandes actores como Aegis Logistics, TCI, DHL Supply Chain, Kuehne+Nagel y Maersk que ocupan una posición visible pero no dominante. Eso deja una larga cola de transportistas regionales, operadores de terminales y transportistas de un solo modo con una participación sustancial del volumen total. Los integradores globales compiten en amplitud de red, profundidad de cumplimiento normativo y la capacidad de agrupar transporte, almacenamiento, aduanas y visibilidad en un solo contrato. La adquisición de DB Schenker por parte de DSV por EUR 14.300 millones (USD 16.700 millones) está remodelando el panorama competitivo al crear un actor de mayor tamaño de origen europeo con mayor alcance en India. Los especialistas nacionales están respondiendo profundizando la infraestructura local, fortaleciendo el cumplimiento normativo de mercancías peligrosas y centrándose en rutas de carga de alta barrera en lugar de competir únicamente en precio.

La tecnología se está convirtiendo en el diferenciador más claro en el mercado de logística química de India. Los expedidores esperan cada vez más visibilidad en tiempo real sobre la ubicación, la custodia, la temperatura y el estado de la documentación, especialmente cuando la carga se mueve a través de múltiples modos. Esto está elevando el valor de las herramientas digitales de cumplimiento normativo y las torres de control integradas tanto para los químicos especiales vinculados a la exportación como para la carga farmacéutica sensible al tiempo. Los operadores de tamaño mediano que combinan tanques ISO, acceso vinculado al ferrocarril y control de procesos auditable están ganando credibilidad porque abordan más del ciclo de vida del envío en un único diseño.

Las acciones recientes de las empresas muestran hacia dónde se dirige el mercado. Aegis Logistics está ampliando la capacidad de almacenamiento en el Puerto de Mumbai, Maersk ha lanzado un servicio ferroviario de refrigeración dedicado para exportaciones farmacéuticas[4]"Los Exportadores Farmacéuticos se Benefician del Servicio Ferroviario de Refrigeración de Maersk Hyderabad Mumbai," Maersk, maersk.com, y DSV está utilizando una adquisición a gran escala para ampliar su huella logística global en mercados como India. Estos movimientos apuntan a un modelo competitivo construido en torno a activos propios, control de corredores y ejecución especializada en lugar de la intermediación genérica de flete. El mercado de logística química de India debería, por lo tanto, mantenerse en una concentración media durante el período de pronóstico, incluso a medida que los operadores organizados fortalezcan su dominio sobre las rutas más reguladas y de mayor valor.

Líderes de la Industria de Logística Química de India

-

Aegis Logistics Limited

-

Allcargo Logistics Ltd.

-

Transport Corporation of India (TCI)

-

Deccan Transcon Leasing Pvt. Ltd.

-

HOYER Global Transport India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: A.P. Moller Maersk lanzó el primer servicio semanal dedicado de transporte ferroviario refrigerado de India con una solución integral de cadena de frío que cubre transporte ferroviario interior, flete oceánico, cumplimiento de documentación y asesoría en cadena de frío, estableciendo un nuevo referente para la logística de exportación farmacéutica sensible a la temperatura desde India.

- Mayo 2026: Welspun One firmó una Carta de Intención con Balmer Lawrie; firmaron una Carta de Intención para subarrendar aproximadamente 65.000 m² de espacio de almacenamiento Grado A+ en WTC Nhava Sheva dentro de la Zona Económica Especial de JNPA por 5 años, extendiendo las operaciones de CFS vinculadas al puerto hacia el almacenamiento en Zona Económica Especial y servicios de logística de valor agregado.

- Mayo 2026: Kuehne+Nagel amplió su red de logística sanitaria y farmacéutica en India mediante la apertura de una instalación de cross-dock de carga aérea con control de temperatura en Hyderabad. La instalación da soporte a envíos farmacéuticos y médicos dentro de rangos de temperatura de +2 °C a +8 °C y +15 °C a +25 °C, mejorando el manejo de la cadena de frío desde un clúster clave de fabricación de API y vacunas.

- Diciembre 2025: DHL completó la adquisición de CRYOPDP, incorporando capacidades de logística para ensayos clínicos y logística farmacéutica especializada a nivel global, con las operaciones en India beneficiándose de la infraestructura con control de temperatura certificada por PIB desplegada bajo la Estrategia 2030 de DHL.

Alcance del Informe del Mercado de Logística Química de India

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento, Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado y Otros |

| Químicos Peligrosos |

| Químicos No Peligrosos |

| Controlado por Temperatura (Refrigerado/Calentado) |

| No Controlado por Temperatura |

| Farmacéutico |

| Cosmético |

| Petróleo y Gas |

| Químicos Especiales |

| Otros Usuarios Finales |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento, Distribución y Gestión de Inventarios | ||

| Servicios de Valor Agregado y Otros | ||

| Por Clase de Peligro | Químicos Peligrosos | |

| Químicos No Peligrosos | ||

| Por Control de Temperatura | Controlado por Temperatura (Refrigerado/Calentado) | |

| No Controlado por Temperatura | ||

| Por Industria de Uso Final | Farmacéutico | |

| Cosmético | ||

| Petróleo y Gas | ||

| Químicos Especiales | ||

| Otros Usuarios Finales | ||

| Por Región | Norte | |

| Centro | ||

| Oeste | ||

| Este | ||

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la logística química en India?

Se proyecta que el mercado de logística química de India alcance USD 43.150 millones en 2031 desde USD 31.100 millones en 2026, avanzando a una CAGR del 6,77% durante 2026-2031.

¿Cuál es la función logística más grande en este espacio?

El transporte es la función más grande, con una participación del 62,93% en 2025, porque las carreteras todavía dominan el movimiento de última milla de productos químicos a través de los corredores industriales.

¿Qué grupo de usuarios finales crece más rápido hasta 2031?

La logística farmacéutica es el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 10,22%, respaldada por las exportaciones de APIs y las crecientes necesidades de cadena de frío.

¿Por qué el manejo controlado por temperatura está ganando importancia en India?

Se proyecta que la logística controlada por temperatura crecerá a una CAGR del 9,91%, ya que las APIs farmacéuticas, los materiales especiales y algunos productos intermedios relacionados con baterías requieren control térmico validado y visibilidad en tiempo real.

¿Qué región lidera la demanda de logística química en India?

El Oeste lidera con una participación del 29,07% en 2025, respaldado por la red portuaria de Gujarat y la base farmacéutica y petroquímica de Maharashtra.

¿Cuál es el principal riesgo operativo para los proveedores en este campo?

La mayor restricción estructural es la escasez de conductores capacitados, especialmente para operaciones de materiales peligrosos, lo que mantiene la capacidad ajustada y favorece a los operadores más grandes y organizados.

Última actualización de la página el: