Tamaño y Participación del Mercado de Logística Química de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Química de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de logística química de Alemania aumente de USD 19,01 mil millones en 2025 a USD 19,75 mil millones en 2026 y alcance USD 23,64 mil millones en 2031, creciendo a una CAGR del 3,67% durante 2026-2031.

El sistema de parques químicos de Alemania también mantiene el mercado estructuralmente denso, ya que 41 parques miembros emplean a más de 260.000 trabajadores y anclan una gran parte de la producción química del país. La competencia se está intensificando en los grandes contratos tras la conclusión por parte de Deutsche Bahn de la venta de DB Schenker a DSV en abril de 2025, lo que eleva el umbral de escala para los mandatos de logística contractual multisitio en el mercado de logística química de Alemania. También está surgiendo una oportunidad a largo plazo en torno a los flujos de hidrógeno, ya que tanto HOYER como TALKE avanzaron hacia configuraciones tempranas de logística de hidrógeno, apuntando a una nueva capa de transporte especializado dentro del mercado de logística química de Alemania.

Conclusiones Clave del Informe

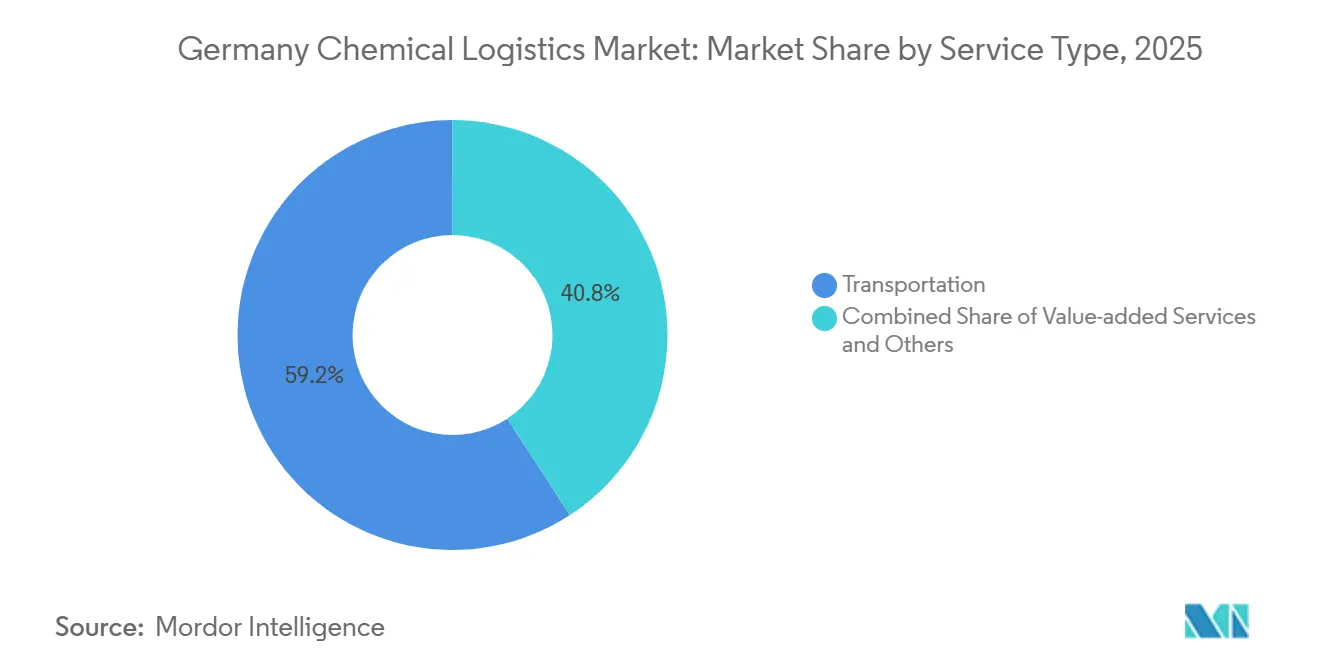

- Por tipo de servicio, el transporte representó el 59,2% del tamaño del mercado de logística química de Alemania en 2025, mientras que se proyecta que los servicios de valor agregado crecerán a una CAGR del 6,50% hasta 2031.

- Por clase de peligrosidad, los productos químicos peligrosos representaron el 63% del tamaño del mercado de logística química de Alemania en 2025, y se proyecta que crecerán a una CAGR del 5,67% hasta 2031.

- Por control de temperatura, la logística sin control de temperatura representó el 78,13% de la participación del mercado de logística química de Alemania en 2025, mientras que se prevé que la logística con control de temperatura se expanda a una CAGR del 6,81% hasta 2031.

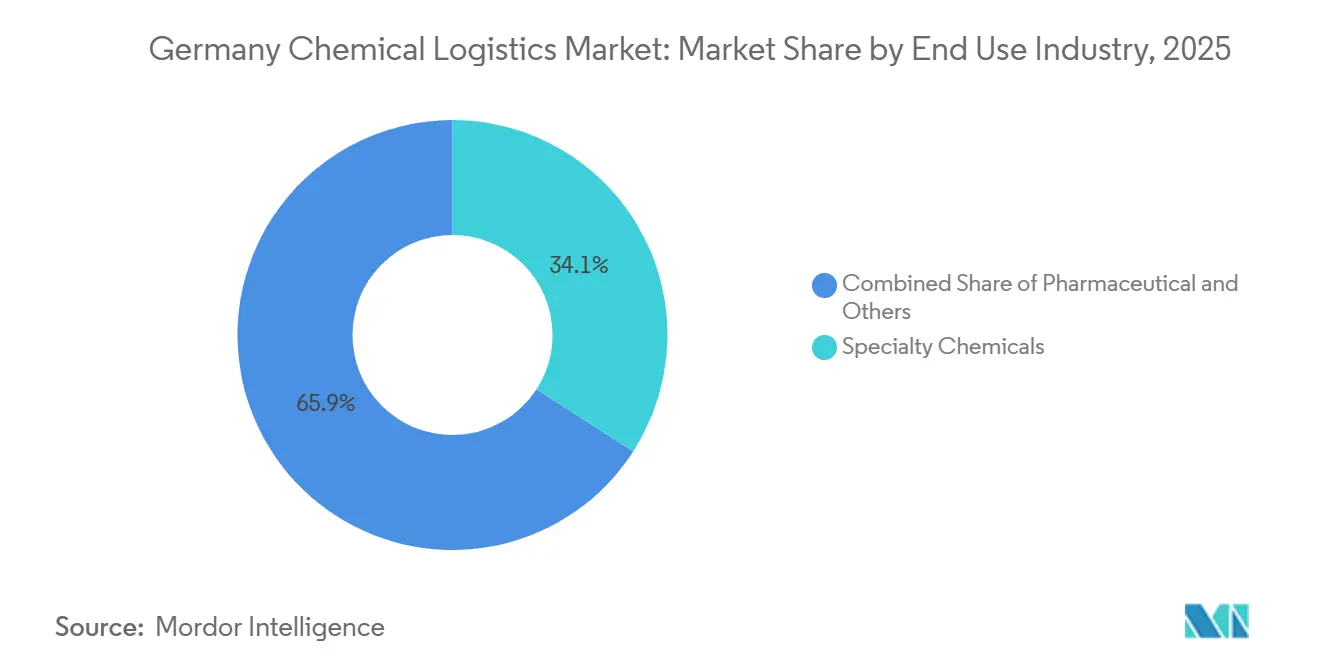

- Por industria de uso final, los químicos especiales representaron el 34,11% del tamaño del mercado de logística química de Alemania en 2025, mientras que se proyecta que el uso final farmacéutico crecerá a una CAGR del 7,12% hasta 2031.

- Por región, Renania del Norte-Westfalia representó el 41,92% de la participación en 2025, mientras que Baviera registró la CAGR proyectada más alta del 5,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Química de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación Acelerada de la Producción Química Interna | +0.5% | Nacional, con potencial alcista concentrado en NRW y el clúster Rin-Ruhr | Mediano plazo (2-4 años) |

| Cumplimiento del EU-ADR Impulsando la Demanda Especializada | +0.6% | A nivel nacional, la mayor complejidad de cumplimiento se encuentra en NRW y Baden-Württemberg. | Corto plazo (≤ 2 años) |

| Complejidad de la Cadena de Suministro Orientada a la Exportación | +0.7% | Nacional, con beneficios de puerta de acceso a la exportación en el corredor Hamburgo, Bremen, Róterdam | Mediano plazo (2-4 años) |

| Crecimiento de la Logística Integrada Basada en Chemieparks | +0.4% | NRW, Baviera, Rin-Main, clústeres de Renania | Largo plazo (≥ 4 años) |

| Adopción de Tanques IoT y Gemelos Digitales | +0.8% | Nacional, con adopción temprana concentrada en grandes sitios de Chemiepark | Mediano plazo (2-4 años) |

| Desarrollo del Corredor de Hidrógeno Verde | +0.3% | Norte de Alemania, Rin-Neckar, expansión nacional después de 2027 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Acelerada de la Producción Química Interna: Un Repunte Frágil Crea una Demanda Logística Selectiva

La base química y farmacéutica de Alemania entró en 2026 desde una débil posición operativa en 2025, ya que la producción industrial cayó un 3,3%, las ventas disminuyeron un 3% y la utilización de la capacidad promedió el 72,5%. Ese contexto mantiene la recuperación en el mercado de logística química de Alemania de manera selectiva en lugar de generalizada, porque incluso un modesto repunte en la producción eleva el uso de cisternas, la rotación de almacenes y la actividad de envasado sin restaurar completamente los volúmenes a granel. Esto proporciona a los operadores multiservicios un margen de seguridad, ya que los flujos vinculados a la industria farmacéutica pueden sostener la utilización de la red mientras los productores a granel continúan operando a tasas más bajas. También significa que los proveedores que añaden capacidad demasiado pronto en el mercado de logística química de Alemania pueden enfrentar márgenes más débiles si la reposición de existencias se desvanece antes de que se produzca una recuperación más amplia de la producción. Por lo tanto, la asignación de activos se está orientando hacia redes mixtas que puedan atender tanto los volúmenes químicos básicos como los envíos más pequeños y más regulados.

Cumplimiento del EU-ADR Impulsando la Demanda Especializada: La Capacidad Especializada Sigue Siendo un Diferenciador Claro

El cumplimiento normativo sigue siendo un impulsor directo de la demanda en el mercado de logística química de Alemania, ya que el transporte de mercancías peligrosas requiere personal capacitado, procesos certificados y activos de almacenamiento diseñados para materiales regulados. Los operadores que pueden combinar transporte por carretera, manejo de cisternas, reenvasado, inspección y soporte de documentación se encuentran en una posición más sólida cuando los cargadores desean menos contrapartes. El centro logístico de Bremen de Leschaco, inaugurado en octubre de 2025, añadió infraestructura dedicada a mercancías peligrosas y capacidades de almacenamiento basadas en clasificación, demostrando cómo los proveedores están invirtiendo en la demanda intensiva en cumplimiento. El despliegue de dTEX de BASF en Ludwigshafen también apunta en la misma dirección, porque automatizó casi por completo el despacho de camiones y fortaleció el lado digital del control de acceso al sitio, el control de movimientos y la ejecución de flujos de trabajo[1]Fuente: Leschaco Group, "Leschaco Fortalece la Logística de Mercancías Peligrosas con una Nueva Instalación Multiusos en Bremen," Noticias de Leschaco, leschaco.com. En la práctica, el mercado de logística química de Alemania está recompensando a los proveedores que tratan el cumplimiento como una capacidad operativa en lugar de una carga administrativa. Es probable que esa brecha se amplíe a medida que los clientes otorguen más valor a la preparación para auditorías y al soporte de servicios gestionados.

Crecimiento de la Logística Integrada Basada en Chemieparks: La Logística de Sitio Continúa Profundizando los Costos de Cambio

Las operaciones vinculadas a los Chemieparks siguen siendo una ventaja estructural en el mercado de logística química de Alemania, porque los servicios compartidos, el almacenamiento en sitio y la distribución integrada reducen el riesgo de manipulación y comprimen los tiempos de movimiento. La red de parques químicos de VCI abarca 41 parques miembros y da empleo a más de 260.000 trabajadores, lo que muestra cuánto de la base de producción nacional sigue vinculada a sitios industriales agrupados. La presencia de TALKE refuerza este patrón, ya que 9 de sus 15 sitios alemanes están ubicados en el clúster Rin-Ruhr, donde la logística de sitio y el acceso trimodal son más importantes[2]Fuente: TALKE Group, "Logística Química en Europa, Ubicaciones," TALKE, talke.com. Esta posición integrada eleva los costos de cambio para los clientes, ya que cambiar de proveedor dentro de un parque químico afecta los protocolos de seguridad, la integración de flujos de trabajo y la continuidad operativa en el sitio. Por lo tanto, el mercado de logística química de Alemania otorga una ventaja duradera a los operadores que ya controlan la logística perimetral en los principales sitios químicos. Esa ventaja debería volverse más valiosa a medida que las carteras de plantas se reconfiguran para la transición energética, la producción especializada y los nuevos flujos de materias primas.

Adopción de Tanques IoT y Gemelos Digitales: El Control Digital Se Está Integrando en las Operaciones Diarias

La digitalización se está convirtiendo en un motor de crecimiento práctico en el mercado de logística química de Alemania, ya que los grandes sitios están utilizando la automatización para reducir los tiempos de espera, mejorar la utilización de espacios y optimizar el despacho de camiones. BASF completó el despliegue de su sistema dTEX en Ludwigshafen en septiembre de 2025, y la empresa describió el lanzamiento como una digitalización y automatización casi completa del despacho de camiones en su mayor sitio integrado. BASF también desplegó un gemelo digital con soporte de inteligencia artificial para la planificación de redes con Google Cloud y prognostica GmbH, acortando así los ciclos de planificación y demostrando cómo la simulación puede mejorar las decisiones de enrutamiento y suministro. Estos sistemas son importantes en el mercado de logística química de Alemania porque convierten los datos del sitio en despachos más rápidos, mejor utilización de equipos y mayor visibilidad de los movimientos. También elevan las expectativas de los clientes, especialmente para las operaciones de cisternas, ferroviarias y de patio, donde los errores de tiempo aumentan rápidamente los costos. Al mismo tiempo, la adopción más amplia de sensores y plataformas hace que la seguridad de los datos operativos sea cada vez más importante para los flujos químicos peligrosos y sensibles a la temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores y Aumento de las Tarifas de Flete por Carretera | -0.4% | Nacional, más agudo en el este y norte de Alemania | Corto plazo (≤ 2 años) |

| Escalada de Costos Vinculada al Precio del Carbono | -0.3% | Nacional, con impacto desproporcionado en los corredores químicos con alta dependencia de la carretera | Mediano plazo (2-4 años) |

| Escasez de Vagones Cisterna Ferroviarios con Control de Temperatura | -0.2% | Nacional, especialmente el Valle del Rin y los corredores farmacéuticos norte-sur | Mediano plazo (2-4 años) |

| Congestión de la Vía Fluvial del Rin y Tiempo de Inactividad de Esclusas | -0.3% | NRW, Baden-Württemberg, Renania, con efectos secundarios en Hamburgo y terminales ARA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Aumento de las Tarifas de Flete por Carretera: La Capacidad Vial Sigue Siendo la Principal Restricción a Corto Plazo

El transporte por carretera sigue representando una gran parte del movimiento de productos químicos en el mercado de logística química de Alemania, por lo que cualquier escasez de conductores calificados reduce rápidamente la capacidad disponible. La presión es mayor en el transporte de mercancías peligrosas porque los cargadores de productos químicos necesitan conductores que puedan cumplir requisitos de manejo y seguridad más estrictos que los de las operaciones de carga estándar. Esto eleva el valor de la planificación de rutas, la automatización de patios y la densidad de la red, aunque estas herramientas solo suavizan la restricción en lugar de eliminarla. También aumenta el atractivo de las configuraciones intermodales, especialmente para los operadores que pueden conectar tramos por carretera con consolidación ferroviaria o basada en terminales. En el mercado de logística química de Alemania, los proveedores con capacidad de cisternas, acceso ferroviario y programación disciplinada están mejor posicionados para defender los márgenes cuando el flete por carretera se ajusta. Por lo tanto, los cargadores están poniendo mayor énfasis en la resiliencia y la flexibilidad modal en las licitaciones logísticas.

Congestión de la Vía Fluvial del Rin y Tiempo de Inactividad de Esclusas: La Dependencia del Corredor Añade Riesgo a la Red

El Rin sigue siendo esencial para el mercado de logística química de Alemania, especialmente para los clústeres occidentales que dependen de los flujos de entrada y salida de productos químicos vinculados a barcazas. Cuando las condiciones de la vía fluvial se deterioran, el efecto no se limita al transporte fluvial interior, ya que el volumen desplazado se traslada rápidamente a las redes ferroviarias y viales que ya operan bajo presión. Esto crea un problema más amplio para los parques químicos, ya que la planificación de inventarios, la programación de materias primas y la entrega de salida se vuelven más difíciles de estabilizar simultáneamente. El servicio de lanzadera ferroviaria dedicada entre Ludwigshafen y Amberes de BASF y Lineas muestra por qué las alternativas respaldadas por el ferrocarril son cada vez más importantes cuando aumenta la exposición al Rin. Por lo tanto, el mercado de logística química de Alemania está impulsando más inversiones hacia terminales multimodales y diversificación de corredores en lugar de depender de una única ruta de carga dominante. Ese cambio favorece a los operadores resilientes, pero también eleva las necesidades de capital para los cargadores y proveedores logísticos que sirven al cinturón del Rin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Lidera los Ingresos Mientras que la Intensidad del Servicio Continúa en Aumento.

El transporte representó el 59,2% de la participación del mercado de logística química de Alemania en 2025, confirmando que la actividad de movimiento básico sigue siendo el ancla de los ingresos en cisternas, vagones ferroviarios, barcazas y transporte por contrato. El transporte por carretera siguió siendo la mayor parte de esta función porque la base de producción química de Alemania está distribuida en clústeres en Renania del Norte-Westfalia, Baden-Württemberg y Baviera, todos los cuales dependen de densas conexiones de carga interna. El ferrocarril continuó fortaleciendo su papel en el mercado de logística química de Alemania a medida que las lanzaderas químicas dedicadas se acercaron al estatus de columna vertebral para los grandes productores. BASF y Lineas marcaron el 1.000º viaje de ida y vuelta de su lanzadera de carga entre Ludwigshafen y Amberes en mayo de 2025, subrayando que los enlaces ferroviarios programados son ahora centrales para determinados corredores químicos transfronterizos[3]Fuente: BASF y Lineas, "Lineas y BASF Celebran la 1000ª Lanzadera de Carga," Sala de Prensa de Lineas, newsroom.lineas.net.

Se proyecta que los servicios de valor agregado crecerán a una CAGR del 6,50% hasta 2031, lo que los convierte en la función logística de más rápida expansión en el mercado de logística química de Alemania. La demanda se está desplazando hacia la mezcla en almacén, el reetiquetado, el reenvasado en tambores, la inspección y el soporte de documentación, ya que los productores de productos químicos buscan proteger el capital de las plantas y externalizar el trabajo de soporte. DACHSER está poniendo en marcha un nuevo almacén de materiales peligrosos en Rastatt en 2026, y el momento refleja las expectativas de una demanda más sólida a medida que la producción química mejora gradualmente. El sitio de Bremen de Leschaco transmite el mismo mensaje, porque la instalación combina almacenamiento dedicado de materiales peligrosos con una capacidad más amplia de logística contractual para flujos químicos regulados. Como resultado, el mercado de logística química de Alemania está otorgando mayor valor a las capacidades de almacén que pueden absorber la complejidad operativa en lugar de simplemente almacenar productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Peligrosidad: Los Flujos Peligrosos Continúan Definiendo el Núcleo de la Logística Química

Los productos químicos peligrosos representaron el 63% del tamaño del mercado de logística química de Alemania en 2025 y se están expandiendo a una CAGR del 5,67% hasta 2031, lo que subraya el papel central del transporte preparado para ADR, el almacenamiento certificado y los activos de cisternas especializadas. Esta parte del mercado de logística química de Alemania sigue siendo estructuralmente importante incluso cuando la producción química básica es débil, porque muchas sustancias reguladas aún requieren transporte y manejo dedicados. Brenntag fortaleció su presencia en Europa central en el segundo trimestre de 2025 mediante la adquisición de GSZ Kaiserslautern, una instalación de almacenamiento de sustancias peligrosas en Alemania, ampliando su base operativa para materiales regulados. Ese movimiento indica que los operadores aún ven valor a largo plazo en la infraestructura certificada para materiales peligrosos incluso durante un ciclo más débil.

La lógica comercial dentro de este segmento está cambiando, porque la calidad del margen ahora depende menos del volumen puro y más de la certificación, la preparación para auditorías y la precisión en el manejo. En la industria de logística química de Alemania, los operadores certificados pueden competir por contratos de sitio y red a largo plazo, mientras que los transportistas menos especializados son empujados hacia un trabajo spot más volátil. El lado no peligroso enfrenta mayor presión de precios, ya que los flujos a granel más grandes pueden enrutarse a través de redes de carga más amplias con menos barreras técnicas. La logística de materiales peligrosos también recibe apoyo de categorías adyacentes como el manejo de baterías de iones de litio, que encajan bien con las capacidades existentes de almacenamiento y distribución de mercancías peligrosas. Esto mantiene el mercado de logística química de Alemania orientado hacia los proveedores que pueden combinar equipos, capacitación, almacenamiento y soporte de cumplimiento en un único modelo operativo.

Por Control de Temperatura: Los Volúmenes Ambientales Dominan, pero el Manejo Controlado Se Expande Más Rápido

La logística sin control de temperatura mantuvo una participación del 78,13% en el mercado de logística química de Alemania en 2025, porque la mayor parte del movimiento de productos químicos a granel en Alemania todavía se realiza en condiciones ambientales a través de redes de carretera, ferrocarril y vías fluviales interiores. Esa base garantiza que el mercado de logística química de Alemania siga anclado en el transporte de grandes volúmenes para productos químicos industriales estándar, polímeros, solventes y flujos relacionados. Aun así, el crecimiento más sólido se está desplazando hacia el manejo controlado, donde la integridad del producto importa más que la escala.

Se prevé que la logística con control de temperatura crezca a una CAGR del 6,81% hasta 2031 en el mercado de logística química de Alemania, respaldada por flujos farmacéuticos, de reactivos e intermedios especiales que requieren condiciones refrigeradas o calentadas. Esto está cambiando las prioridades de los activos hacia el almacenamiento aislado, el transporte monitorizado y los modelos de servicio que pueden demostrar el cumplimiento en cada etapa.

Por Industria de Uso Final: Los Químicos Especiales Lideran los Ingresos Mientras la Industria Farmacéutica Marca el Ritmo

Los químicos especiales representaron el 34,11% del tamaño del mercado de logística química de Alemania en 2025, convirtiéndolos en el segmento de uso final más grande del mercado de logística química de Alemania. Este segmento depende de entregas frecuentes e intensivas en cumplimiento normativo en lugar de tamaños de envío muy grandes, lo que se alinea con la estructura de producción agrupada de Alemania en Rin-Neckar, Rin-Main y Baviera. La industria de logística química de Alemania se beneficia de estos flujos porque respaldan un mayor contenido de servicio en transporte, almacenamiento y envasado.

Se proyecta que el uso final farmacéutico crecerá a una CAGR del 7,12% hasta 2031, y esa perspectiva es coherente con el informe de VCI que señala que la producción farmacéutica aumentó un 4,5% en 2025 mientras que la base química más amplia se debilitó. Esta divergencia es importante porque cambia el lugar donde los proveedores asignan capital y atención gerencial. La demanda vinculada a la industria farmacéutica respalda el movimiento con control de temperatura, el manejo limpio, la trazabilidad y los ciclos de respuesta más cortos, todo lo cual eleva el perfil de servicio del mercado de logística química de Alemania.

Análisis Geográfico

Renania del Norte-Westfalia representó el 41,92% de la participación del mercado de logística química de Alemania en 2025, convirtiéndola en el líder regional indiscutible. El estado sigue siendo central para el mercado de logística química de Alemania porque el clúster Rin-Ruhr combina producción, almacenamiento, terminales y densa demanda industrial en un solo corredor. La red de TALKE muestra claramente la concentración, ya que 9 de sus 15 sitios alemanes están ubicados en la región Rin-Ruhr. El corredor occidental más amplio también se beneficia del sitio de Ludwigshafen de BASF, cuya infraestructura ferroviaria y de contenedores influye en los patrones de carga mucho más allá de Renania-Palatinado. Al mismo tiempo, NRW tiene mayor exposición a las perturbaciones relacionadas con el Rin, por lo que los operadores allí necesitan mayor flexibilidad modal que en muchas otras partes de Alemania.

Se proyecta que Baviera crecerá a una CAGR del 5,05% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de logística química de Alemania. El crecimiento está respaldado por la producción farmacéutica y de químicos especiales en torno a Múnich, Ingolstadt y la huella más amplia de ChemDelta Bavaria. Esto eleva la demanda de almacenamiento alineado con las Buenas Prácticas de Manufactura, manejo controlado y logística contractual de mayor valor en lugar de solo movimiento de carga estándar. El campus farmacéutico de DHL en Florstadt, aunque ubicado en el vecino estado de Hesse, también es relevante porque respalda la distribución hacia el sur de Alemania y añade capacidad cerca de la base de demanda bávara.

Baden-Württemberg y el resto de los estados representan la participación restante del mercado de logística química de Alemania. Baden-Württemberg es importante porque conecta la producción de químicos especiales alemana y suiza a través del Valle del Rin y el corredor Basilea-Karlsruhe. El nuevo centro logístico de DHL en Rheinbach de 26.600 m², cuya puesta en marcha está programada para agosto de 2026, fortalecerá la flexibilidad de la red para la zona de captación de carga de la región de Renania y el aeropuerto[4]Fuente: DHL Group, "DHL Transforma el Campus de Logística de Salud de DHL en Florstadt en un Centro Farmacéutico Europeo," Prensa del Grupo DHL, group.dhl.com. Los estados del norte también contribuyen a través de las puertas de acceso portuarias y el desarrollo inicial de rutas logísticas de hidrógeno y amoníaco, lo que añade una capa de crecimiento futuro al mercado de logística química de Alemania.

Panorama Competitivo

El mercado de logística química de Alemania tiene una estructura moderadamente consolidada, con operadores especializados y proveedores globales diversificados compitiendo en paralelo. HOYER Group, Bertschi AG, TALKE Group, Den Hartogh Logistics y Leschaco mantienen posiciones sólidas en el movimiento de materiales peligrosos, operaciones de cisternas y logística de sitio. DSV, DHL Supply Chain, Kuehne+Nagel, CEVA Logistics y GEODIS compiten de manera más amplia por la logística contractual y el trabajo de operador logístico de cuarto nivel donde la experiencia química se combina con la escala de la red. El movimiento estructural más importante se produjo en abril de 2025, cuando Deutsche Bahn completó la venta de DB Schenker a DSV por 14.300 millones de euros, lo que cambió materialmente la competencia de escala en el mercado de logística química de Alemania. Esto aumenta la presión sobre los operadores medianos para defender nichos donde la certificación, la integración en sitio o la especialización en cisternas importan más que el volumen global.

La tecnología se está convirtiendo en uno de los filtros competitivos más claros en el mercado de logística química de Alemania. El despliegue de dTEX de BASF en Ludwigshafen elevó el estándar para el despacho digital, el flujo de patios y el manejo de camiones en sitios químicos integrados. El uso por parte de BASF de un gemelo digital con soporte de inteligencia artificial para las decisiones de suministro también muestra cómo los clientes están avanzando hacia una planificación logística más rápida y conectada. Es probable que los proveedores que no puedan ofrecer visibilidad de torre de control, trazabilidad de envíos o gestión de excepciones respaldada por datos enfrenten renovaciones de contratos más difíciles.

La logística de bajas emisiones está emergiendo como otro punto de diferenciación en el mercado de logística química de Alemania. HOYER firmó un contrato de logística de hidrógeno con H2 MOBILITY en julio de 2025, colocando a la empresa en un papel operativo temprano en la distribución de hidrógeno. TALKE también invirtió en camiones de hidrógeno certificados ADR para su despliegue en 2026, mientras que HOYER se unió a la Organización Federal de Transporte de Alemania en febrero de 2026, ampliando así su relevancia estratégica más allá del trabajo químico comercial. Bertschi continuó invirtiendo en infraestructura de logística química sostenible en 2026, lo que respalda su posición intermodal y refuerza el cambio hacia un diseño de red de menores emisiones. Por lo tanto, la competencia se está intensificando en ambos extremos del mercado de logística química de Alemania, con la escala, la especialización y la transición operativa volviéndose cada vez más importantes.

Líderes de la Industria de Logística Química de Alemania

HOYER Group

Bertschi AG

TALKE Group

BASF SE

Brenntag SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Univar Solutions amplió su asociación estratégica con Dow para la distribución de aditivos de silicona en los mercados de EMEA, incluida Alemania.

- Marzo de 2026: Univar Solutions amplió su asociación de distribución en EMEA con SI Group para aditivos de rendimiento para plásticos y adhesivos, incluida la cobertura del mercado alemán.

- Marzo de 2026: BASF SE y Schütz firmaron un acuerdo para la construcción de una instalación altamente automatizada de producción y almacenamiento de contenedores intermedios a granel en la sede de BASF en Ludwigshafen, con inicio de obras programado para el tercer trimestre de 2026.

- Diciembre de 2025: Den Hartogh Logistics y Nissin Corporation establecieron Den Hartogh Nissin Corporation como empresa conjunta en Tokio, con el objetivo de expandir el negocio de contenedores cisterna ISO para el mercado químico japonés.

Alcance del Informe del Mercado de Logística Química de Alemania

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Fluviales Interiores | |

| Ferroviario | |

| Almacenamiento, Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado y Otros |

| Productos Químicos Peligrosos |

| Productos Químicos No Peligrosos |

| Con Control de Temperatura (Refrigerado/Calentado) |

| Sin Control de Temperatura |

| Farmacéutica |

| Cosmética |

| Petróleo y Gas |

| Químicos Especiales |

| Otros Usuarios Finales |

| Renania del Norte-Westfalia |

| Baviera (Bayern) |

| Baden-Württemberg |

| Resto de Estados |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Fluviales Interiores | ||

| Ferroviario | ||

| Almacenamiento, Distribución y Gestión de Inventarios | ||

| Servicios de Valor Agregado y Otros | ||

| Por Clase de Peligrosidad | Productos Químicos Peligrosos | |

| Productos Químicos No Peligrosos | ||

| Por Control de Temperatura | Con Control de Temperatura (Refrigerado/Calentado) | |

| Sin Control de Temperatura | ||

| Por Industria de Uso Final | Farmacéutica | |

| Cosmética | ||

| Petróleo y Gas | ||

| Químicos Especiales | ||

| Otros Usuarios Finales | ||

| Por Región | Renania del Norte-Westfalia | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Resto de Estados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la logística química de Alemania para 2031?

Se prevé que el mercado de logística química de Alemania alcance USD 23,64 mil millones en 2031 desde USD 19,75 mil millones en 2026, lo que refleja una CAGR del 3,67% durante 2026-2031.

¿Qué función logística contribuye actualmente con los mayores ingresos en Alemania?

El transporte es la función más grande, con una participación de ingresos del 59,2% en 2025, porque el mercado sigue dependiendo en gran medida del movimiento por carretera, ferrocarril y a granel a través de densos clústeres químicos.

¿Qué segmento está creciendo más rápido en este espacio?

El uso final farmacéutico es el segmento de uso final de más rápido crecimiento, con una CAGR del 7,12% hasta 2031.

¿Por qué Renania del Norte-Westfalia es tan importante para la logística química en Alemania?

Renania del Norte-Westfalia representó el 41,92% de los ingresos de 2025 porque combina el clúster químico Rin-Ruhr, una densa infraestructura de producción, terminales importantes y una sólida actividad de logística de sitio.

¿Cómo está influyendo la producción farmacéutica en la demanda logística en Alemania?

La producción farmacéutica aumentó un 4,5% en 2025 incluso cuando la base química más amplia se debilitó, lo que está desplazando la demanda hacia el almacenamiento controlado, el transporte intensivo en cumplimiento normativo y los servicios logísticos de mayor valor.

¿Qué cambio estratégico está reconfigurando la competencia entre los proveedores logísticos?

La conclusión en abril de 2025 de la adquisición de DB Schenker por parte de DSV está elevando la escala de la competencia en los grandes mandatos de logística contractual, mientras que los especialistas siguen defendiendo nichos en operaciones de materiales peligrosos y cisternas.

Última actualización de la página el: