Tamaño y Participación del Mercado de Transporte Marítimo de Contenedores de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

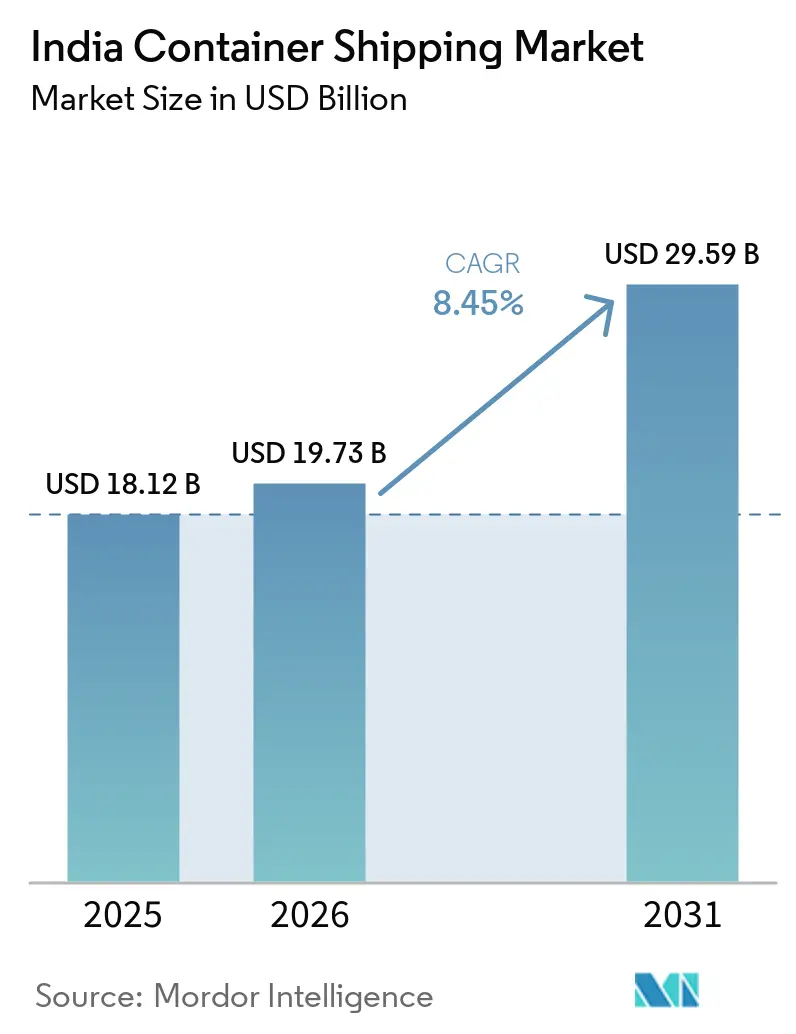

| Tamaño del mercado en el año base (2025) | 18.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Contenedores de India por Mordor Intelligence

Se espera que el tamaño del mercado de transporte marítimo de contenedores de India aumente de 18,12 mil millones de USD en 2025 a 19,73 mil millones de USD en 2026 y alcance los 29,59 mil millones de USD en 2031, creciendo a una CAGR del 8,45% durante 2026-2031.

La base de carga de India se está volviendo más compatible con los contenedores, ya que los programas de manufactura en electrónica, productos farmacéuticos y componentes automotrices están añadiendo volúmenes de exportación que anteriormente no se movían a través de canales de contenedores. Los principales puertos manejaron más de 915 millones de toneladas de carga en el ejercicio fiscal 2025-26, por encima del objetivo anual, mientras que el crecimiento general del rendimiento y la actividad récord en JNPT mostraron que el manejo de contenedores está aumentando más rápido que el sistema de carga en general. La integración ferroviaria y portuaria también está mejorando la base operativa del mercado de transporte marítimo de contenedores de India, ya que la red del Corredor de Carga Dedicado completada está reduciendo el tiempo de tránsito interior y haciendo que el acceso directo a los puertos sea más confiable para los exportadores del norte y oeste de India. El comportamiento competitivo está pasando del despliegue de capacidad pura a un impulso más amplio en el abanderamiento, el acceso a terminales y los vínculos multimodales, lo que otorga a los transportistas más grandes una posición más sólida en el mercado de transporte marítimo de contenedores de India, al tiempo que abre nuevos espacios para los operadores de alimentadores y costeros. Al mismo tiempo, las interrupciones de rutas en Asia Occidental y la presión arancelaria sobre el comercio entre India y Estados Unidos están manteniendo las condiciones de planificación desiguales, por lo que el crecimiento en el mercado de transporte marítimo de contenedores de India está siendo respaldado más por cambios estructurales en el comercio y la infraestructura que por condiciones estables de transporte marítimo global.

Conclusiones Clave del Informe

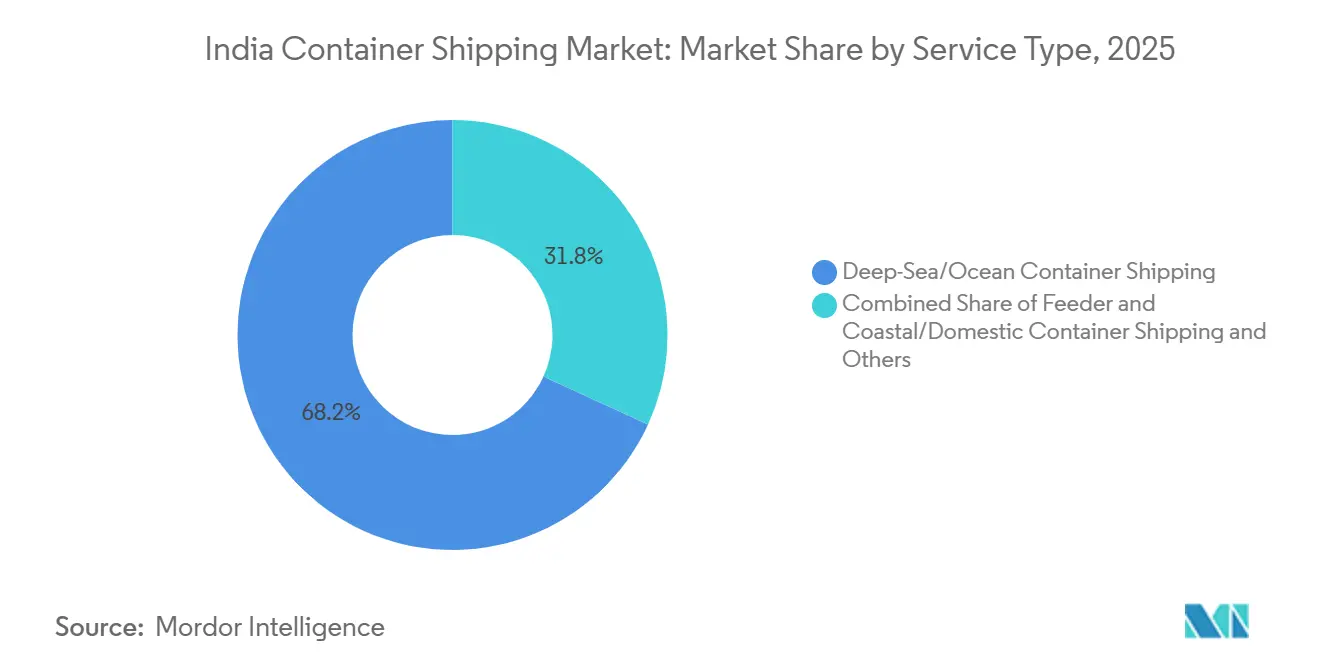

- Por tipo de servicio, el transporte marítimo de contenedores de mar profundo u océano representó el 68,17% del tamaño del mercado de transporte marítimo de contenedores de India en 2025, mientras que el transporte marítimo de contenedores alimentador, costero o doméstico registró la CAGR proyectada más alta del 9,43% hasta 2031.

- Por tipo de contenedor, los contenedores secos representaron el 81,90% de la participación del mercado de transporte marítimo de contenedores de India en 2025, mientras que se prevé que los contenedores refrigerados crezcan a una CAGR del 12,05% hasta 2031.

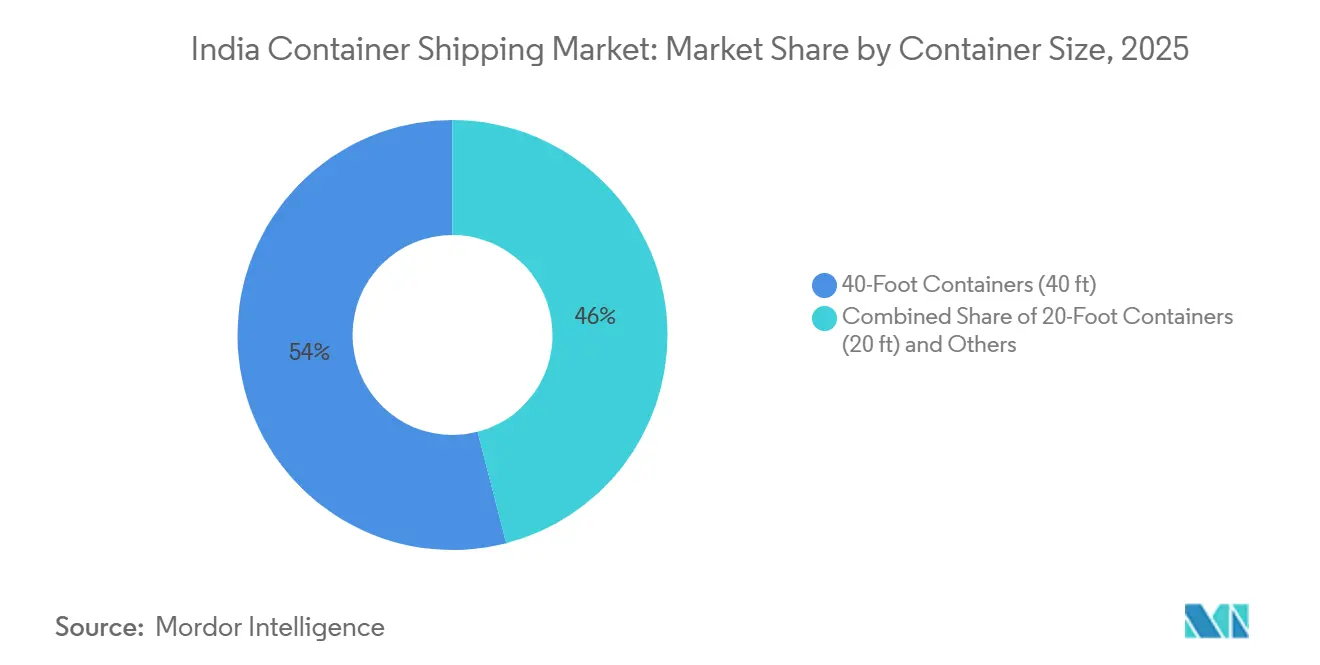

- Por tamaño de contenedor, los contenedores de 40 pies representaron el 54,02% del tamaño del mercado de transporte marítimo de contenedores de India en 2025, mientras que se proyecta que los contenedores de 20 pies se expandan a una CAGR del 9,71% hasta 2031.

- Por tipo de carga, FCL representó el 76% de la participación del mercado de transporte marítimo de contenedores de India en 2025, mientras que LCL avanza a una CAGR del 11,45% hasta 2031.

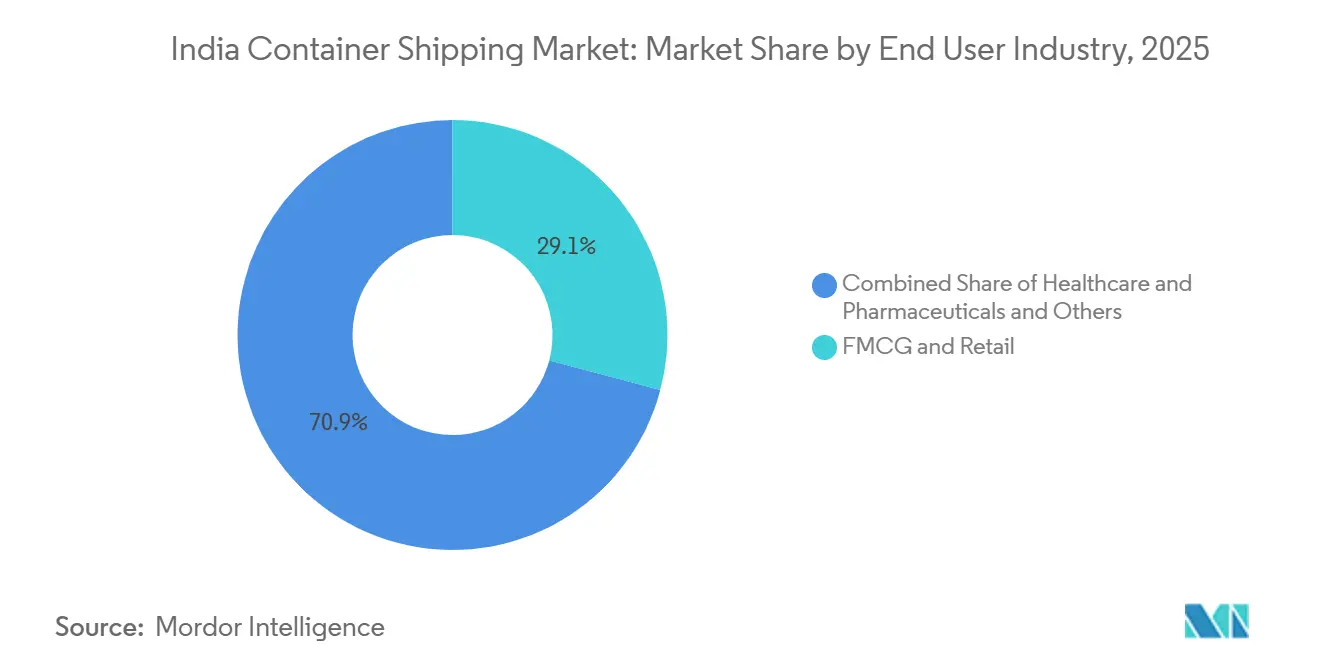

- Por industria de usuario final, FMCG y comercio minorista representaron el 29,11% del tamaño del mercado de transporte marítimo de contenedores de India en 2025, mientras que se prevé que salud y productos farmacéuticos se expandan a una CAGR del 10,77% hasta 2031.

- Por geografía, el oeste de India representó el 38,34% del tamaño del mercado de transporte marítimo de contenedores de India en 2025, mientras que el sur de India registró la CAGR proyectada más alta del 9,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte Marítimo de Contenedores de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Contenedorización EXIM en los Principales Corredores Industriales | +2.1% | Nacional, con ganancias tempranas en el oeste y sur de India | Mediano plazo (2-4 años) |

| Puesta en Marcha del Corredor de Carga Dedicado Occidental e Integración Ferroviaria Portuaria | +1.4% | Norte-Oeste de India y depósitos interiores conectados | Corto plazo (≤ 2 años) |

| Ampliaciones de Capacidad en los Principales Puertos de la Costa Oeste y la Costa Este | +1.3% | Oeste, sur y este de India | Mediano plazo (2-4 años) |

| Ganancias de Participación en Transbordo a través del Enrutamiento por Puertos Costeros y Concentradores | +0.9% | Sur de India primero, con efectos secundarios en el oeste y este de India | Mediano plazo (2-4 años) |

| Expansión de la Red de Transportistas Extranjeros y Aumento de la Frecuencia de Servicio | +0.8% | Nacional, liderado por las terminales de la Costa Oeste | Corto plazo (≤ 2 años) |

| Impulso del Sector Público para la Capacidad Indígena de Transporte Marítimo de Contenedores | +0.6% | Nacional, con énfasis temprano en JNPT y rutas costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Contenedorización EXIM en los Principales Corredores Industriales

El mercado de transporte marítimo de contenedores de India se está beneficiando de un aumento constante en el uso de contenedores en los corredores industriales, ya que el país aún tiene margen para convertir más carga de granel y otros modos a contenedores. La carga en contenedores en los puertos indios aumentó en el ejercicio fiscal 2025-26, junto con un crecimiento más amplio de la carga y una mayor actividad en los principales puertos de entrada. El cambio es especialmente visible en los cinturones manufactureros de Gujarat, Tamil Nadu y Andhra Pradesh, donde la producción de electrónica y componentes automotrices está impulsando más flujos de contenedores listos para exportar. El rendimiento récord en JNPT también mostró que el cambio no se limita a una categoría de carga, ya que el puerto manejó 8,17 millones de TEU en el ejercicio fiscal 2025-26, registrando un crecimiento del 11,9%. Este patrón es importante para el mercado de transporte marítimo de contenedores de India porque crea una demanda recurrente de las cadenas de suministro manufactureras en lugar de picos de exportación puntuales. También significa que el crecimiento futuro probablemente provendrá de más regiones y más productos básicos, ampliando la base de demanda para transportistas y terminales[1]Fuente: PSA India, "El Futuro del Comercio EXIM en India, Cómo PSA Está Habilitando el Movimiento de Carga sin Interrupciones," PSA India, india.globalpsa.com.

Puesta en Marcha del Corredor de Carga Dedicado Occidental e Integración Ferroviaria Portuaria

La finalización de la red del Corredor de Carga Dedicado en 2025 mejoró la base logística del mercado de transporte marítimo de contenedores de India al conectar las zonas de producción interior más directamente con las puertas de los puertos. DFCCIL declaró que los servicios de carga en el corredor operan a velocidades medias mucho más altas que las rutas ferroviarias convencionales, y el corredor está diseñado para mover muchos más contenedores por tren que las líneas convencionales. El corredor también favorece una entrega interior más predecible, lo cual es importante para los exportadores que necesitan ventanas de navegación fijas y para los transportistas que desean una mayor utilización de los buques. El movimiento de contenedores por ferrocarril a través de la red de CONCOR aumentó a 3,87 millones de TEU en el ejercicio fiscal 2025-26, un 14,2% interanual, lo que indica que el cambio modal ya está en práctica y no es solo un objetivo de política. La primera navegación del servicio FI2 de Maersk desde Shanghái el 4 de junio de 2026 también destacó el creciente papel de Pipavav como puerta de entrada vinculada al ferrocarril para los cargadores del noroeste de India[2]Fuente: A.P. Moller - Maersk, "Maersk Lanzará el Servicio Oceánico FI2 para Fortalecer la Conectividad Comercial entre India y China," The Hindu BusinessLine, thehindubusinessline.com. En el mercado de transporte marítimo de contenedores de India, esta integración ferroviaria y portuaria está reduciendo la fricción en el mercado interior y fortaleciendo el valor de las puertas de entrada de la Costa Oeste tanto para importaciones como para exportaciones.

Ampliaciones de Capacidad en los Principales Puertos de la Costa Oeste y la Costa Este

La nueva capacidad de terminales y muelles está dando al mercado de transporte marítimo de contenedores de India más espacio para manejar mayores volúmenes y una combinación más amplia de buques. La terminal de Fase 2 de PSA Mumbai entró en funcionamiento en 2025, aumentando la capacidad total del complejo a 4,8 millones de TEU y añadiendo equipos modernos para apoyar operaciones de patio más eficientes. El mercado también está viendo un mayor impulso en el sur de India porque la capacidad de aguas profundas en Vizhinjam está comenzando a apoyar llamadas directas de buques muy grandes, lo que cambia la forma en que el transbordo puede ser enrutado dentro del país. En el lado oriental, las nuevas instalaciones y proyectos están comenzando a reducir el desequilibrio histórico en infraestructura de contenedores entre la Costa Oeste y la Costa Este, aunque la Costa Oeste todavía lidera por un margen claro. Esto es importante para el mercado de transporte marítimo de contenedores de India porque la capacidad adicional hace más que absorber el crecimiento de la carga; también mejora las opciones de programación y apoya la diversificación de servicios. Con el tiempo, estas ampliaciones también facilitarán que los transportistas dividan los flujos de carga entre múltiples puertos en lugar de depender demasiado de un pequeño número de puertas de entrada.

Expansión de la Red de Transportistas Extranjeros y Aumento de la Frecuencia de Servicio

El mercado de transporte marítimo de contenedores de India está atrayendo mayor atención de los transportistas globales porque ofrece crecimiento de volumen, relevancia de red y un papel creciente en los flujos comerciales centrados en Asia. Hapag-Lloyd firmó una carta de intención con el Ministerio de Puertos, Transporte Marítimo y Vías Navegables el 19 de marzo de 2026, que abarcó el abanderamiento, el reciclaje de buques y la inversión en infraestructura portuaria, y el transportista declaró que sus compromisos en India ya superan los 6.000 crore de INR (700 millones de USD). Las incorporaciones de servicios también aumentaron en 2026, con ONE actualizando su red Este-Oeste y Maersk y otros operadores expandiendo los vínculos con India en los intercambios orientados a Asia. Los bucles de servicio más frecuentes ayudan a los cargadores al reducir el tiempo de espera para las navegaciones y ampliar las opciones para carga sensible al tiempo o de menor volumen. También intensifican la competencia en precios y servicios, lo que puede reducir la presión del flete para los propietarios de carga mientras obliga a los transportistas a defender los márgenes a través de la escala y la calidad de la red. Como resultado, el mercado de transporte marítimo de contenedores de India se está volviendo más estratégicamente importante no solo como destino sino también como nodo de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrecho de Ormuz, Mar Rojo, Canal de Panamá y Disrupciones de Rutas Geopolíticas | -1.1% | Mayor exposición en el oeste de India, con efectos secundarios en los flujos de transbordo del sur de India. | Corto plazo (≤ 2 años) |

| Exposición a Aranceles de EE. UU. en Sectores de Exportación Contenedorizados | -0.9% | Clústeres con alta concentración de exportaciones en el oeste y sur de India | Corto plazo (≤ 2 años) |

| Presión en los Costos de Transporte Ferroviario e Ineficiencia en el Tiempo de Permanencia Interior | -0.5% | Corredor del noroeste de India y depósitos interiores | Mediano plazo (2-4 años) |

| Congestión en Terminales de la Costa Oeste y Restricciones en Espacios de Buques | -0.4% | JNPT, Mundra, Kandla, con efectos secundarios en puertos cercanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrecho de Ormuz, Mar Rojo, Canal de Panamá y Disrupciones de Rutas Geopolíticas

El mercado de transporte marítimo de contenedores de India enfrentó un grave impacto operativo a principios de 2026 cuando la disrupción del Estrecho de Ormuz afectó el movimiento comercial vinculado al Golfo y las rutas cercanas. La disrupción atrapó a un gran número de buques en el Golfo Pérsico y elevó drásticamente los recargos relacionados con la guerra para los propietarios de carga, aumentando así los costos de transporte y retrasando los envíos. El efecto fue especialmente visible en las puertas de entrada de la Costa Oeste porque los contenedores desviados y retrasados aumentaron la presión sobre el manejo y los tiempos de permanencia. Las rutas de desvío más largas también aumentaron el consumo de combustible y extendieron los tiempos de tránsito hacia Europa y Estados Unidos, lo que afectó más duramente a los exportadores más pequeños porque tienen menos poder de negociación en términos de flete de emergencia. Incluso con el apoyo de políticas de emergencia y ajustes operativos temporales, el mercado de transporte marítimo de contenedores de India todavía tiene una exposición clara a las disrupciones a lo largo del corredor del Golfo y el Mar Rojo. Esto mantiene la estabilidad de las rutas como un riesgo importante para los transportistas, los puertos y los exportadores en el corto plazo[3]Fuente: Times of India, "Los Riesgos del Mar Rojo Resurgen, los Exportadores Advierten sobre Retrasos en los Envíos, Mayores Costos de Flete y Seguros en Medio del Conflicto en Oriente Medio," Times of India, timesofindia.indiatimes.com.

Exposición a Aranceles de EE. UU. en Sectores de Exportación Contenedorizados

El mercado de transporte marítimo de contenedores de India también enfrenta presión de demanda por los aranceles sobre el comercio entre India y Estados Unidos, ya que varias categorías de exportación intensivas en contenedores dependen de esa ruta. Las exportaciones de India a Estados Unidos cayeron un 21,8% en enero de 2026 tras el movimiento arancelario del 50% en agosto de 2025, y la posterior reducción al 18% solo alivió parcialmente la presión. Los textiles para el hogar, los productos marinos, las gemas y joyas, y los componentes de ingeniería están especialmente expuestos porque están muy contenedorizados y dependen de una demanda constante en los corredores. Una menor utilización de los buques en los servicios entre India y Estados Unidos también crea un problema del lado del transportista, porque las líneas que desplegaron capacidad adicional pueden no ser capaces de llenarla a niveles de rendimiento normales. Eso hace que la reestructuración del servicio o el redespliegue sean más probables si las condiciones arancelarias continúan. Para el mercado de transporte marítimo de contenedores de India, la diversificación hacia el GCC, la ASEAN y Europa está ayudando. Sin embargo, no reemplaza completamente la escala o la combinación de productos del corredor comercial de Estados Unidos en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Rutas Alimentadoras y Costeras Desafían el Dominio del Mar Profundo

El transporte marítimo de contenedores de mar profundo u océano representó el 68,17% de la participación del mercado de transporte marítimo de contenedores de India en 2025, convirtiéndolo en el ancla del mercado de transporte marítimo de contenedores de India. Esta posición refleja el peso de los corredores de exportación e importación de larga distancia de India hacia Europa, América del Norte y Asia Oriental, donde grandes puertas de entrada como JNPT y Mundra siguen siendo centrales para el enrutamiento de carga. El tipo de servicio se beneficia de la escala, los horarios establecidos y la concentración de carga impulsada por los principales flujos de manufactura y consumo. La demanda de mar profundo también está respaldada por el continuo aumento en el rendimiento de los puertos, con los principales puertos manejando más de 915 millones de toneladas en el ejercicio fiscal 2025-26 y JNPT alcanzando una actividad de contenedores récord en el mismo período. La actividad de mar corto sigue siendo menor porque los patrones de comercio intrarregional alrededor de India aún no son tan densos como los observados en el Sudeste Asiático.

Se proyecta que el transporte marítimo de contenedores alimentador, costero o doméstico crezca a una CAGR del 9,43% hasta 2031, convirtiéndolo en el tipo de servicio de más rápido crecimiento en el mercado de transporte marítimo de contenedores de India. Su crecimiento está respaldado por dos cambios vinculados: el aumento en el manejo de transbordo indio y el impulso para mover más carga doméstica por la costa en lugar de por carretera. El mercado también está viendo un interés directo de los transportistas en la actividad costera y alimentadora, ya que los operadores buscan utilizar el tonelaje registrado en India y las asociaciones locales para mejorar el acceso a las rutas domésticas. Este cambio es importante porque amplía las capas de servicio por debajo del comercio de línea principal, dando a los puertos secundarios y a los propietarios de carga regionales una conectividad más consistente. En términos prácticos, el crecimiento de los alimentadores hará que el mercado de transporte marítimo de contenedores de India sea menos dependiente de unas pocas llamadas directas de línea principal y más flexible en la forma en que la carga se mueve entre centros y puertos regionales. También aumenta el valor de los puertos del sur de India que pueden conectar el transbordo en aguas profundas con la distribución costera.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Contenedor: El Crecimiento de los Contenedores Refrigerados Reencuadra la Historia de los Contenedores Secos

Los contenedores secos representaron el 81,90% del tamaño del mercado de transporte marítimo de contenedores de India en 2025, convirtiéndolos en la categoría de contenedores más grande. Este dominio provino de la amplia gama de bienes que aún se mueven en unidades secas estándar, incluidos FMCG, productos manufacturados, textiles e insumos industriales. Los contenedores secos se alinean con la estructura comercial actual de India, ya que muchas categorías de exportación e importación no requieren control de temperatura. También se alinean bien con la escala del movimiento FCL, que sigue siendo el formato de carga principal para los cargadores más grandes en rutas de larga distancia. En ese sentido, los contenedores secos continúan proporcionando la base de volumen que mantiene estable el mercado de transporte marítimo de contenedores de India en muchos sectores de uso final.

Se proyecta que los contenedores refrigerados crezcan a una CAGR del 12,05% hasta 2031, lo que está muy por encima del ritmo general del mercado de transporte marítimo de contenedores de India. Este aumento más rápido está vinculado a los productos farmacéuticos, las vacunas, los ingredientes sensibles a la temperatura y un requisito más amplio de cadena de frío que se está extendiendo más allá de la estacionalidad agrícola. El servicio ferroviario semanal dedicado de contenedores refrigerados de Maersk desde Hyderabad hasta Nhava Sheva, lanzado en mayo de 2026 con CONCOR, mostró que esta construcción de cadena de frío se está volviendo más estructurada y comercialmente escalable. A medida que la base de exportación farmacéutica se expande, es probable que el uso de contenedores refrigerados se extienda de un requisito de nicho a una parte más regular de la planificación de exportaciones. Ese cambio es importante para la industria de transporte marítimo de contenedores de India porque la carga refrigerada requiere mayor complejidad de servicio, mayor demanda de equipos especializados y una coordinación más estrecha entre la logística interior y el manejo portuario. También significa que el crecimiento futuro del valor puede superar el crecimiento del volumen en este segmento, ya que el movimiento especializado implica un mayor contenido de servicio.

Por Tamaño de Contenedor: Las Unidades de 20 Pies Recuperan Terreno a Medida que Cambia la Combinación de Carga

Los contenedores de 40 pies representaron el 54,02% de la participación del mercado de transporte marítimo de contenedores de India en 2025, convirtiéndolos en la categoría de tamaño más grande del mercado. Su ventaja provino de los corredores comerciales con alta concentración de FCL donde los cargadores quieren maximizar la eficiencia de las reservas en rutas de larga distancia hacia Europa y América del Norte. Estas unidades también se adaptan a las categorías de carga donde el volumen en lugar del peso establece el límite del envío, como prendas de vestir, bienes de consumo envasados y muchos movimientos farmacéuticos. Los contenedores de 40 pies de alto cubaje siguen siendo el estándar práctico para muchos exportadores porque permiten una mejor densidad de carga por reserva sin requerir múltiples consignaciones más pequeñas. Otros tamaños especializados aún sirven para casos de uso más reducidos, principalmente en carga de proyectos, ingeniería pesada y flujos selectos de exportación automotriz.

Se prevé que los contenedores de 20 pies crezcan a una CAGR del 9,71% hasta 2031, lo que los convierte en el segmento de tamaño de más rápido crecimiento en el mercado de transporte marítimo de contenedores de India. El aumento está vinculado a dos cambios visibles: más comportamiento de LCL y envíos más pequeños entre los exportadores de MIPYME, y un mayor movimiento de bienes intermedios que no siempre justifican una reserva de 40 pies. Esto es especialmente relevante para el comercio con socios asiáticos cercanos, donde los ciclos de reposición pueden ser más cortos y la frecuencia de los envíos importa más que el tamaño máximo de la unidad. La demanda de cajas más pequeñas también se adapta a rutas de corta distancia y conectadas por alimentadores, donde la flexibilidad y la consolidación más rápida son importantes. En el mercado de transporte marítimo de contenedores de India, esto significa que la demanda de tamaños se está volviendo más equilibrada entre los perfiles de envío en lugar de seguir vinculada a las grandes exportaciones FCL. También sugiere que la planificación de carga está pasando de la escala pura a una combinación de escala y frecuencia.

Por Tipo de Carga: La Expansión de LCL Refleja una Base de Exportación más Amplia

FCL representó el 76% del tamaño del mercado de transporte marítimo de contenedores de India en 2025, dándole una clara ventaja en el mercado. Los grandes exportadores prefieren FCL porque proporciona control del contenedor, menor flete unitario para lotes de carga más grandes y menos puntos de manejo para envíos sensibles. Esto se alinea bien con sectores establecidos como textiles, componentes automotrices, productos químicos y FMCG, donde los volúmenes de pedidos son lo suficientemente grandes como para llenar contenedores regularmente. FCL también se alinea con la orientación de mar profundo de las principales rutas de exportación de India, donde las navegaciones regulares y los mayores volúmenes apoyan el movimiento directo de contenedores completos. Como resultado, FCL sigue siendo la columna vertebral operativa del mercado de transporte marítimo de contenedores de India en los principales puertos y los intercambios de larga distancia.

Se proyecta que LCL crezca a una CAGR del 11,45% hasta 2031, convirtiéndolo en el tipo de carga de más rápido crecimiento en el mercado de transporte marítimo de contenedores de India. Ese aumento refleja el creciente papel de los exportadores más pequeños, los proveedores de moda y tejidos artesanales, los productores de alimentos especializados y las marcas de venta directa al consumidor que envían por debajo del umbral del contenedor completo. LCL también se vuelve relevante cuando los exportadores necesitan horarios de envío semanales o más frecuentes pero no tienen suficiente carga para FCL. La mayor capacidad de mover carga tanto FCL como LCL a través de más puertos indios bajo la circular aduanera de 2026 mejora la elección de rutas y ayuda a la carga a evitar algunos puntos de congestión. Con el tiempo, esto hará que el mercado de transporte marítimo de contenedores de India sea más accesible para una base de cargadores más amplia en lugar de mantener el flete oceánico concentrado entre las empresas más grandes. También incorpora más actividad de consolidación y desconsolidación en la cadena logística, lo que beneficia a los puertos y proveedores de servicios que pueden manejar una mayor complejidad de envíos.

Por Industria de Usuario Final: El Sector Salud Gana Terreno sobre una Amplia Base de FMCG

FMCG y comercio minorista representaron el 29,11% de la participación del mercado de transporte marítimo de contenedores de India en 2025, lo que lo convirtió en el grupo de usuarios finales más grande del mercado. Esta ventaja provino del gran papel de India en el suministro de bienes de consumo envasados, bebidas y productos del hogar a destinos en el GCC, el Sudeste Asiático, Europa, Estados Unidos y el Reino Unido. La carga de FMCG apoya un movimiento constante de contenedores porque los ciclos de productos son regulares y los programas de envío tienden a ser repetibles a lo largo del año. La categoría también se beneficia tanto de la actividad de exportación como de importación, lo que ayuda a mantener un rendimiento portuario consistente y una demanda de contenedores. Eso mantiene a FMCG en el centro del mercado de transporte marítimo de contenedores de India incluso cuando otros sectores ganan impulso.

Se proyecta que salud y productos farmacéuticos crezcan a una CAGR del 10,77% hasta 2031, lo que lo convierte en el segmento de usuario final de más rápido crecimiento en el mercado de transporte marítimo de contenedores de India. El cambio está vinculado a una mayor producción de genéricos, exportaciones farmacéuticas más amplias y la necesidad de condiciones de transporte más controladas para ciertas formulaciones e ingredientes activos. El servicio ferroviario de contenedores refrigerados de Maersk desde Hyderabad hasta Nhava Sheva es una señal temprana de que los transportistas y los operadores interiores ahora ven la demanda de contenedores vinculada a la industria farmacéutica como lo suficientemente grande como para apoyar el movimiento ferroviario dedicado. La categoría también está reformando las necesidades de servicio, ya que la carga farmacéutica a menudo requiere más monitoreo, tiempos más ajustados y manejo especializado de contenedores que los flujos minoristas estándar. Para la industria de transporte marítimo de contenedores de India, esto crea una calidad de demanda diferente a la impulsada únicamente por FMCG. Eleva la importancia de la integración de la cadena de frío, la programación interior y la preparación portuaria para carga de mayor valor.

Análisis Geográfico

El oeste de India representó el 38,34% de la participación del mercado de transporte marítimo de contenedores de India en 2025, dándole la mayor participación regional. La región sigue siendo el centro del sistema de contenedores de India porque combina grandes puertas de entrada, redes de transportistas establecidas y una mayor conectividad ferroviaria con los centros manufactureros del interior. JNPT procesó 8,17 millones de TEU en el ejercicio fiscal 2025-26 y registró un crecimiento del 11,9%, mientras que el manejo de carga en los principales puertos a nivel nacional también superó el objetivo durante el mismo período. El oeste de India también se beneficia del corredor de carga completado, que reduce la distancia interior efectiva para la carga contenedorizada que se mueve desde Delhi-NCR y los cinturones industriales cercanos. Esa ventaja operativa es difícil de igualar para otras regiones en el corto plazo. Mantiene a la región en el centro tanto de los servicios de mar profundo como de la recolección de carga interior.

Se prevé que el sur de India crezca a una CAGR del 9,77% hasta 2031, lo que lo convierte en la región de más rápido crecimiento en el mercado de transporte marítimo de contenedores de India. La región se está beneficiando de una base de exportación más sólida en productos farmacéuticos y electrónica, así como de una nueva capacidad de transbordo que anteriormente era limitada en India. Esta combinación está cambiando al sur de India de una región de apoyo secundaria a un centro de carga y enrutamiento más activo. La presencia de un manejo de aguas más profundas, mayor inversión portuaria y mejores vínculos costeros está ampliando su papel tanto en los servicios internacionales como domésticos. El sur de India también se beneficiará cuando los propietarios de carga quieran alternativas a la congestión de la Costa Oeste o al transporte interior más largo. Por eso es probable que la región tome una mayor participación del crecimiento incremental incluso si el oeste de India sigue siendo el líder general.

El norte de India no funciona como una región portuaria marítima. Sin embargo, sigue estando profundamente vinculado al mercado de transporte marítimo de contenedores de India porque sus cinturones manufactureros alimentan grandes volúmenes hacia las puertas de entrada de la Costa Oeste. El Corredor de Carga Dedicado ha mejorado ese vínculo al hacer que el movimiento de contenedores por ferrocarril sea más rápido y confiable. El este de India está ganando relevancia a medida que los proyectos portuarios y las soluciones ferroviarias y marítimas reducen su dependencia histórica de los puntos de transbordo extranjeros. Al mismo tiempo, el centro de India sigue dependiendo de los depósitos interiores y la logística de alimentadores en lugar de la fortaleza portuaria directa. En conjunto, estos cambios sugieren que el crecimiento regional en el mercado de transporte marítimo de contenedores de India se volverá más distribuido, aunque el oeste continuará dominando los volúmenes absolutos durante el período de pronóstico.

Panorama Competitivo

El mercado de transporte marítimo de contenedores de India está muy consolidado. Las grandes alianzas globales representan gran parte de la capacidad de larga distancia desplegada en las rutas de India, mientras que MSC sigue siendo el transportista independiente líder tras la ruptura de 2M en enero de 2025. Esta estructura otorga a las líneas más grandes una ventaja en el diseño de redes, el acceso a espacios y la capacidad de combinar India con horarios Este-Oeste más amplios. Al mismo tiempo, no crea un mercado cerrado porque los servicios costeros, los bucles regionales y los movimientos de carga especializados aún dejan espacio para operadores de segundo nivel y de nicho. Ese equilibrio es la razón por la que el mercado de transporte marítimo de contenedores de India muestra concentración en una capa y fragmentación en otra.

Un movimiento estratégico importante provino de Hapag-Lloyd, que anunció en febrero de 2026 que había firmado un acuerdo de fusión para adquirir ZIM por más de 4,2 mil millones de USD. Otro movimiento importante provino del mismo transportista en India, donde su carta de intención de marzo de 2026 abarcó el abanderamiento de buques, el reciclaje de buques y la inversión relacionada con puertos, mostrando que su plan va más allá del simple despliegue de capacidad. Maersk también amplió su integración interior con su servicio ferroviario dedicado de contenedores refrigerados para productos farmacéuticos desde Hyderabad hasta Nhava Sheva, vinculando el flete oceánico más directamente con un clúster de exportación de alto valor. Estos ejemplos muestran que la competencia en el mercado de transporte marítimo de contenedores de India ahora se construye en torno a la calidad de la red, el alcance interior y la capacidad de servicio especializado. También muestran que la inversión se está desplazando hacia los lugares donde se puede mejorar el control de la carga y la resiliencia de las rutas.

A nivel de alimentadores y mar corto, la competencia es más amplia porque más operadores pueden entrar con servicios regionales, asociaciones locales o posicionamiento costero. El memorando de entendimiento de Unifeeder de octubre de 2025 con Sagarmala Finance Corporation mostró cómo los actores de alimentadores están aprovechando la alineación de políticas y el desarrollo de servicios costeros para fortalecer su papel en India[4]Fuente: Unifeeder, "Unifeeder y Sagarmala Firman un MoU," Unifeeder, unifeeder.com. Las actualizaciones de la red de servicios de ONE y los bucles vinculados a India también indican que el diseño de horarios se está convirtiendo en una herramienta competitiva en el mercado de transporte marítimo de contenedores de India en lugar de ser simplemente una elección operativa de fondo. El resultado práctico es que los transportistas con relaciones terminales, vínculos interiores y la capacidad de servir tanto a los puertos principales como a los secundarios tendrán una posición más sólida que los transportistas que compiten únicamente en el suministro básico de espacio. Eso mantiene al mercado de transporte marítimo de contenedores de India abierto a nuevos movimientos, pero también eleva el listón de ejecución para las empresas que quieren ganar participación en los próximos años.

Líderes de la Industria de Transporte Marítimo de Contenedores de India

Mediterranean Shipping Company (MSC)

A.P. Moller – Maersk

CMA CGM Group

COSCO SHIPPING Lines

Hapag-Lloyd AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Maersk y CONCOR lanzaron el primer servicio ferroviario semanal dedicado de contenedores refrigerados de India, conectando el clúster de manufactura farmacéutica de Hyderabad con el puerto de Nhava Sheva en un horario semanal fijo con contenedores refrigerados de 40 pies.

- Abril 2026: ONE lanzó el servicio Japón-Tailandia-Vietnam-Subcontinente Indio (JTI) desde el 4 de abril de 2026, integrando 3 servicios anteriores en un único bucle semanal con escalas en Tokio, Yokohama, Shimizu, Nagoya, Osaka, Kobe, Cai Mep, Laem Chabang, Singapur, Port Klang, Nhava Sheva, Pipavav, Karachi y Colombo.

- Febrero 2026: Hapag-Lloyd firmó un acuerdo de fusión para adquirir el 100% de ZIM Integrated Shipping Services por 35,00 USD por acción, valorando la transacción en más de 4,2 mil millones de USD. El acuerdo elevará a la entidad combinada del sexto al tercer puesto conjunto en capacidad de flota global, junto con ONE. Se creará una nueva línea de contenedores doméstica israelí con 16 buques para FIMI, la mayor firma de capital privado de Israel.

- Octubre 2025: Unifeeder (DP World) firmó un MoU con Sagarmala Finance Corporation (SMFCL) para desarrollar y escalar conjuntamente servicios de transporte marítimo costero y de mar corto comercialmente sostenibles en toda India, abarcando la excelencia operativa, los corredores de transporte marítimo y la integración con el Corredor de Carga Dedicado.

Alcance del Informe del Mercado de Transporte Marítimo de Contenedores de India

| Transporte Marítimo de Contenedores de Mar Profundo/Océano |

| Transporte Marítimo de Contenedores de Mar Corto |

| Transporte Marítimo de Contenedores Alimentador y Costero/Doméstico |

| Contenedores Secos (Uso General) |

| Contenedores Refrigerados |

| Contenedores de 20 Pies (20 ft) |

| Contenedores de 40 Pies (40 ft) |

| Otros Tamaños Especializados |

| Carga de Contenedor Completo (FCL) |

| Carga de Contenedor Incompleto (LCL) |

| FMCG y Comercio Minorista |

| Manufactura y Automotriz |

| Salud y Productos Farmacéuticos |

| Electrónica y Equipos Eléctricos |

| Productos Químicos Industriales y Materias Primas |

| Otros |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Tipo de Servicio | Transporte Marítimo de Contenedores de Mar Profundo/Océano |

| Transporte Marítimo de Contenedores de Mar Corto | |

| Transporte Marítimo de Contenedores Alimentador y Costero/Doméstico | |

| Por Tipo de Contenedor | Contenedores Secos (Uso General) |

| Contenedores Refrigerados | |

| Por Tamaño de Contenedor | Contenedores de 20 Pies (20 ft) |

| Contenedores de 40 Pies (40 ft) | |

| Otros Tamaños Especializados | |

| Por Tipo de Carga | Carga de Contenedor Completo (FCL) |

| Carga de Contenedor Incompleto (LCL) | |

| Por Industria de Usuario Final | FMCG y Comercio Minorista |

| Manufactura y Automotriz | |

| Salud y Productos Farmacéuticos | |

| Electrónica y Equipos Eléctricos | |

| Productos Químicos Industriales y Materias Primas | |

| Otros | |

| Por Región | Norte |

| Centro | |

| Oeste | |

| Este | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del transporte marítimo de contenedores de India en 2031?

Se proyecta que el tamaño del mercado de transporte marítimo de contenedores de India alcance los 29,59 mil millones de USD en 2031, aumentando desde los 19,73 mil millones de USD en 2026 a una CAGR del 8,45%.

¿Qué segmento de servicio crece más rápido en el transporte marítimo de contenedores de India?

El transporte marítimo de contenedores alimentador, costero o doméstico es el tipo de servicio de más rápido crecimiento, con una CAGR proyectada del 9,43% hasta 2031.

¿Por qué está aumentando la demanda de contenedores refrigerados en el comercio de contenedores de India?

Se prevé que los contenedores refrigerados crezcan a una CAGR del 12,05% a medida que la carga farmacéutica y de cadena de frío se convierte en una parte más grande de los movimientos de exportación.

¿Qué región lidera la actividad de transporte marítimo de contenedores en India?

El oeste de India lideró con el 38,34% del valor del mercado en 2025, gracias a las principales puertas de entrada, una mayor presencia de transportistas y una mejor conectividad ferroviaria interior.

¿Qué está impulsando el crecimiento de LCL en India?

LCL se está expandiendo a una CAGR del 11,45% porque los exportadores de MIPYME y las marcas de venta directa al consumidor están ingresando al flete oceánico con envíos más pequeños y más frecuentes.

¿Qué tan concentrada está la competencia entre las empresas de transporte marítimo en India?

La competencia está concentrada en los servicios de línea principal de mar profundo porque las grandes alianzas determinan gran parte de la capacidad, pero los servicios de alimentadores y costeros siguen siendo más fragmentados.

Última actualización de la página el: