Tamaño y Participación del Mercado de Carga y Logística de Sri Lanka

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

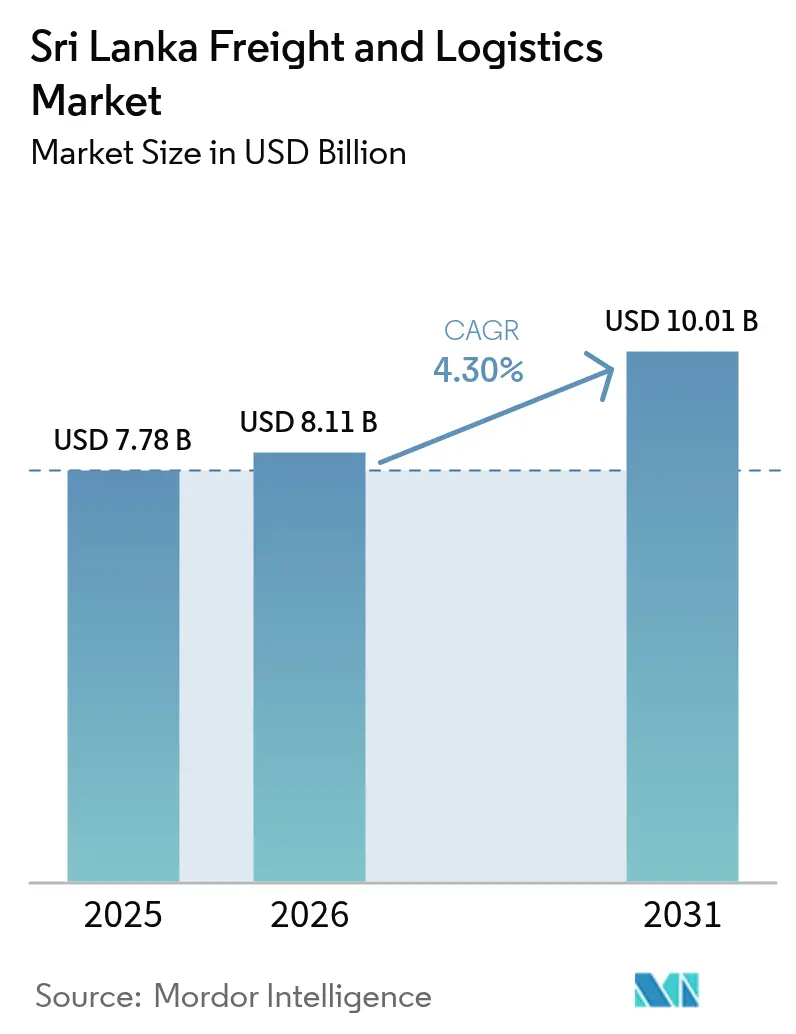

| Tamaño del mercado en el año base (2025) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Sri Lanka por Mordor Intelligence

Se espera que el tamaño del mercado de carga y logística de Sri Lanka crezca de USD 7,78 mil millones en 2025 a USD 8,11 mil millones en 2026 y se prevé que alcance USD 10,01 mil millones en 2031 a una CAGR del 4,3% durante 2026-2031. Esta trayectoria subraya el papel fundamental del mercado de carga y logística de Sri Lanka en los corredores marítimos del Océano Índico, a medida que las ampliaciones portuarias, los parques logísticos integrados y las plataformas digitales de aduanas de extremo a extremo elevan la eficiencia operativa y el rendimiento. La modernización en Colombo y Hambantota, el avance hacia el almacenamiento de valor añadido y el auge del comercio electrónico transfronterizo refuerzan colectivamente el crecimiento de los ingresos, mientras que los acuerdos comerciales de apoyo diversifican los perfiles de envío y fomentan nuevos modelos de logística de terceros. Estratégicamente, los operadores que adoptan la optimización de rutas basada en datos, se asocian con clústeres integrados de puertos y parques, y se cubren frente a la volatilidad cambiaria están mejor posicionados para capturar volúmenes incrementales y mejoras de margen.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga capturó el 64,12% de la participación del mercado de carga y logística de Sri Lanka en 2025; se prevé que los servicios de mensajería, expreso y paquetería (CEP) se expandan a una CAGR del 5,20% entre 2026-2031.

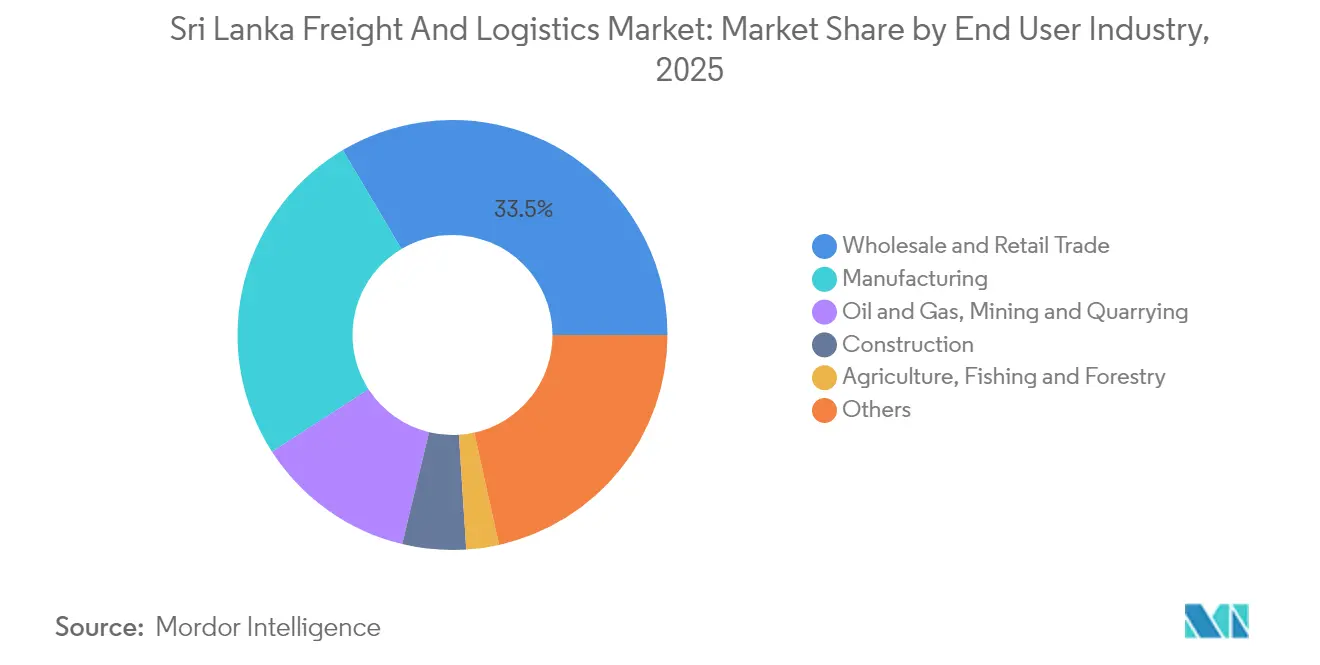

- Por industria de usuario final, el comercio mayorista y minorista lideró con un 33,52% del tamaño del mercado de carga y logística de Sri Lanka en 2025, mientras que la manufactura registra la CAGR proyectada más alta del 4,96% entre 2026-2031.

- Por tipo de CEP, los paquetes domésticos representaron el 62,48% de la participación en ingresos en 2025, mientras que se espera que los paquetes internacionales crezcan a una CAGR del 5,35% entre 2026-2031.

- Por modo de transporte de carga, el mar y las vías navegables interiores retuvieron el 50,22% de la participación en ingresos en 2025, aunque se proyecta que el transporte de carga aérea crezca a una CAGR del 4,37% entre 2026-2031.

- Por modo de transporte de carga, el transporte de carga por carretera representó el 66,96% de la participación en ingresos en 2025, mientras que se espera que el transporte de carga aérea crezca a una CAGR del 4,90% entre 2026-2031.

- Por almacenamiento y depósito, las instalaciones sin control de temperatura dominaron con el 91,54% del tamaño de los ingresos en 2025 y se proyecta que las instalaciones con control de temperatura crezcan a una CAGR del 4,12% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Sri Lanka

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión del transbordo regional y el estatus de puerto hub impulsan la conectividad | +1.1% | Colombo y Hambantota | Mediano plazo (2 a 4 años) |

| Creciente inversión en parques logísticos integrados y depósitos interiores de contenedores (DIC) | +0.9% | Provincia Occidental y centros urbanos | Largo plazo (≥ 4 años) |

| El aumento de los flujos del comercio internacional impulsa la demanda del mercado | +1.0% | Principales ciudades portuarias y corredores | Corto plazo (≤ 2 años) |

| Los incentivos de la ZEE de la Ciudad Portuaria de Colombo atraen inversiones empresariales estratégicas | +0.7% | Provincia Occidental | Mediano plazo (2 a 4 años) |

| Adopción acelerada de aduanas digitales a través de ASYCUDA World | +0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| El desarrollo del corredor de transbordo multimodal del Aeropuerto de Palaly mejora la conectividad | +0.5% | Provincia del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Transbordo Regional y el Estatus de Puerto Hub Impulsan la Conectividad

La ubicación central de Sri Lanka en las rutas comerciales Este-Oeste posiciona al mercado de carga y logística de Sri Lanka para absorber la carga desviada de los centros regionales congestionados. El desarrollo de la Terminal Oriental de Contenedores y la Terminal Internacional Oeste de Colombo, valorada en USD 800 millones, añade 3,6 millones de TEU de capacidad anual, lo que permite a los transportistas desplegar buques más grandes y reducir los tiempos de rotación[1]"Desarrollo de la Terminal Oriental de Contenedores," Autoridad Portuaria de Sri Lanka, slpa.lk. Las tarifas de alimentación competitivas y las conexiones sincronizadas con el interior refuerzan el rendimiento, aunque mantener bajos los cargos por servicio sigue siendo esencial frente a Singapur y Dubái. Hambantota complementa a Colombo al ofrecer alternativas de gran calado para cargas energéticas y transbordos de vehículos, ampliando así la flexibilidad de rutas y reduciendo el riesgo de congestión durante las temporadas pico.

Creciente Inversión en Parques Logísticos Integrados y Depósitos Interiores de Contenedores (DIC)

Los parques logísticos integrados que combinan almacenamiento en depósito aduanero, aduanas, distribución y procesamiento ligero están desplazando los grupos de ingresos del manejo portuario puro hacia soluciones de cadena de suministro integradas. Las iniciativas en Horana y Muthurajawela se conectan directamente con autopistas y ramales ferroviarios, reduciendo los tiempos de permanencia de los contenedores y aliviando la congestión en las puertas de Colombo. Los operadores aprovechan la infraestructura compartida, las rampas ro-ro, las líneas de embalaje de valor añadido y los puestos aduaneros disponibles las 24 horas para mejorar la utilización de activos y la diferenciación de servicios. El principal obstáculo sigue siendo el elevado desembolso de capital inicial; no obstante, las estructuras de asociación público-privada con concesiones a 30 años están desbloqueando la inversión extranjera directa y estabilizando las trayectorias tarifarias para los inquilinos.

El Aumento de los Flujos del Comercio Internacional Impulsa la Demanda del Mercado

El comercio total de mercancías se recuperó hasta USD 30,6 mil millones en 2024, impulsando la demanda de transporte de carga, intermediación aduanera y servicios multimodales. El Tratado de Libre Comercio entre Sri Lanka y Tailandia elimina los aranceles sobre el 80% de las líneas arancelarias, catalizando los flujos en contenedores de electrónica, piezas de automoción y alimentos procesados[2]"TLC Sri Lanka–Tailandia," Ministerio de Comercio, trade.gov.lk. Los mercados de comercio electrónico aumentan la densidad de paquetes, lo que obliga a las redes CEP a desplegar centros de clasificación zonales y enrutamiento dinámico de líneas principales. Para aprovechar esta oportunidad, los transitarios digitalizan las plataformas de reserva y visibilidad, lo que mitiga los errores de documentación y acelera los ciclos de facturación. El potencial alcista descansa en adiciones de capacidad sincronizadas en carreteras, depósitos interiores de contenedores y nodos de cadena de frío para hacer frente al aumento de los volúmenes de TEU y paquetes.

Los Incentivos de la ZEE de la Ciudad Portuaria de Colombo Atraen Inversiones Empresariales Estratégicas

Las exenciones fiscales, las importaciones de equipos libres de aranceles y las aprobaciones de ventanilla única dentro de la ZEE de la Ciudad Portuaria atraen oficinas regionales y centros de distribución de valor añadido. Las empresas logísticas se benefician de almacenes de categoría A ubicados conjuntamente, vinculados a grúas de muelle automatizadas y salidas de autopistas, lo que reduce los costos totales de desembarque y permite el cross-docking en un plazo de cuatro horas tras la descarga del buque. Los riesgos de ejecución incluyen directivas regulatorias cambiantes y la necesidad de una política armonizada entre las jurisdicciones terrestres y de la ZEE para evitar pasos de cumplimiento duplicados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los elevados cargos por servicios portuarios y logísticos siguen desafiando la competitividad | −1.0% | Colombo y principales puertos | Corto plazo (≤ 2 años) |

| La depreciación de la moneda y el aumento de los costos de importación impactan los márgenes | −0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| La escasez de divisas dificulta el mantenimiento y las operaciones de la flota | −0.7% | A nivel nacional | Mediano plazo (2 a 4 años) |

| La volatilidad de las políticas genera incertidumbre en la privatización de terminales | −0.6% | Principales instalaciones portuarias | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Cargos por Servicios Portuarios y Logísticos Siguen Desafiando la Competitividad

Las elevadas tarifas de manejo en terminal, almacenamiento y servicios auxiliares erosionan la competitividad en costos y desvían la carga de transbordo hacia centros más económicos. Si bien la nueva automatización reduce los costos operativos por caja, las recuperaciones se trasladan frecuentemente a los usuarios a través de tarifas publicadas más altas, anulando las ganancias de eficiencia. La depreciación de la moneda agrava el problema porque la mayoría de las tarifas están denominadas en dólares. Sin un régimen tarifario calibrado, el crecimiento del volumen podría estancarse a pesar de las ampliaciones de capacidad.

La Depreciación de la Moneda y el Aumento de los Costos de Importación Impactan los Márgenes

El debilitamiento de la rupia infla los precios en moneda local de los camiones importados, el equipo de patio y el combustible, comprimiendo los márgenes en toda la industria de carga y logística de Sri Lanka. Las flotas más pequeñas que dependen de sobregiros a corto plazo se enfrentan a un choque de liquidez a medida que el servicio de la deuda en préstamos en USD se incrementa[3]"Política de Tipo de Cambio 2024," Banco Central de Sri Lanka, cbsl.gov.lk. Las opciones de cobertura siguen siendo limitadas, lo que lleva a los operadores a priorizar el mantenimiento preventivo, renovar los activos más antiguos y optimizar la asignación de rutas para conservar efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Acelera la Diversificación Comercial

El comercio mayorista y minorista capturó el 33,52% de la participación del mercado de carga y logística de Sri Lanka durante 2025; mientras que se prevé que la industria manufacturera avance a una CAGR del 4,96% (2026-2031), respaldada por zonas de procesamiento de exportaciones, ensamblaje de electrónica y valor añadido en confección. Este ritmo supera al del comercio mayorista y minorista, que, aunque sigue siendo el mayor, avanza de forma más modesta sobre el consumo urbano maduro. El petróleo y gas, la minería y las canteras están anclados en las importaciones de petróleo y las exportaciones de minerales que requieren manejo especializado. La actividad de construcción depende de proyectos portuarios y de carreteras que simultáneamente aumentan la demanda logística y mejoran el alcance de la red. La agricultura, la pesca y la silvicultura contribuyeron en menor medida, con la adopción de la cadena de frío en expansión gracias a las exportaciones de mariscos. En conjunto, estas dinámicas diversifican los flujos de ingresos dentro del mercado de carga y logística de Sri Lanka y limitan la dependencia excesiva de cualquier clúster de uso final único.

Un impulso adicional surge de los parques industriales financiados por inversión extranjera directa que aprovechan los insumos libres de aranceles bajo los nuevos tratados de libre comercio. Los fabricantes multinacionales designan operadores logísticos de terceros locales para la consolidación de materias primas entrantes, la devolución de prendas cosidas y la distribución regional de piezas, ampliando la duración de los contratos. Los proveedores de servicios integran la inspección de calidad, los suministros de inventario justo a tiempo y la consolidación en depósito aduanero en facturas únicas, ampliando la participación en la cartera. El comercio electrónico también está transformando la distribución mayorista, ya que los minoristas omnicanal externalizan la gestión del cumplimiento y las devoluciones, impulsando los volúmenes nacionales de carga de carga parcial y última milla. En consecuencia, una mayor actividad manufacturera multiplica los movimientos de cross-dock, los alquileres de palés y las transferencias con control de temperatura, sustentando una inversión de capital resiliente en almacenes y renovaciones de flota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Carga Domina los Corredores Tradicionales

El segmento de transporte de carga domina con el 64,12% de la participación en ingresos en 2025, ya que los volúmenes de transbordo fluyen principalmente a través del transporte por camión, el transporte marítimo de alimentación y los movimientos de barcazas. Al mismo tiempo, se espera que la mensajería, el expreso y la paquetería (CEP) crezcan a una CAGR del 5,20% durante 2026-2031, respaldados por el impulso del comercio digital y las exportaciones de las pymes. El transporte de carga mantiene su relevancia al navegar por complejas matrices de reglas de origen e itinerarios de múltiples puertos.

Las partes interesadas redoblan su enfoque en la agrupación de servicios: los proveedores de transporte añaden ventanillas de aduanas, mientras que los transitarios arriendan almacenes de reserva, convirtiéndose en operadores logísticos líderes. Las limitaciones de capacidad de almacenamiento impulsan las reformas de entresuelo, los elevadores verticales automatizados y los cross-docks satélite para ampliar las huellas de servicio más cerca de los nodos de consumo. Los contratos integrados que garantizan plazos de entrega puerta a puerta atraen a los fabricantes que buscan soluciones de factura única. Como resultado, las líneas entre el transporte de carga tradicional, el transporte y los servicios de valor añadido se difuminan, fomentando ventajas de escala para los operadores omnicanal.

Por Mensajería, Expreso y Paquetería (CEP): El Crecimiento Internacional se Acelera

El CEP doméstico representó el 62,48% de la participación en ingresos en 2025, gracias a los densos triángulos urbanos Colombo-Kandy-Galle y los compromisos de entrega en el mismo día por parte de las plataformas de mercado. Sin embargo, se espera que el CEP internacional crezca más rápido a una CAGR del 5,35% (2026-2031), ya que los consumidores de Sri Lanka acceden a vendedores extranjeros y los exportadores artesanales cumplen micropedidos para los mercados de la diáspora. Las empresas despliegan despachos de aduanas en bloque para múltiples paquetes de bajo valor bajo una sola guía aérea, reduciendo las tarifas de intermediación por unidad.

La claridad regulatoria en torno a los umbrales de minimis y las aduanas digitales fomenta avances en los flujos transfronterizos. Los proveedores de servicios introducen opciones de aranceles prepagados y seguimiento móvil en cingalés y tamil, aumentando la adopción por parte de los clientes. Sin embargo, el nuevo IVA de 2025 sobre determinadas categorías de comercio electrónico obliga a los transportistas a mejorar la precisión de la clasificación. Quienes dominen la asignación automatizada de códigos del Sistema Armonizado y los pagos de aranceles basados en API ganarán cuota de mercado a medida que aumenten los recuentos de paquetes.

Por Almacenamiento y Depósito: La Expansión con Control de Temperatura se Acelera

El espacio sin control de temperatura domina con el 91,54% de la participación en ingresos en 2025, pero la demanda de cadena de frío aumenta a medida que las importaciones de vacunas, el procesamiento de lácteos y las exportaciones de mariscos requieren integridad por debajo de los 8 °C, con una CAGR proyectada del 4,12% entre 2026-2031. Los promotores construyen cámaras multicompartimento con respaldo diésel de 24 horas y monitoreo de humedad, aunque la intensidad de capital y las tarifas energéticas desafían el retorno de la inversión. Las empresas conjuntas con multinacionales aportan conocimientos operativos, mientras que las exenciones arancelarias gubernamentales sobre los paneles de refrigeración impulsan la adopción.

Los operadores comercializan espacios de palés de pago por uso y salas de embalaje conformes con las Buenas Prácticas de Manufactura, atrayendo a las pymes excluidas de los arrendamientos a medida. El kitting de valor añadido, el etiquetado y la congelación rápida complementan las tarifas de almacenamiento. Los registros de temperatura en tiempo real accesibles a través de plataformas en la nube impulsan el cumplimiento de las normas de la Unión Europea y la Administración de Alimentos y Medicamentos de los Estados Unidos, mejorando la competitividad exportadora de los mariscos procesados.

Por Modo de Transporte de Carga: La Infraestructura Marítima Impulsa los Volúmenes

El transporte de carga por carretera capturó el 66,96% de la participación en ingresos en 2025 y sigue siendo esencial para la cobertura de última milla a pesar del mayor costo por tonelada-km; se buscan eficiencias mediante la telemática y los reembolsos graduales de peajes para camiones Euro 6. El transporte de carga aérea, que mueve un volumen de carga significativo y se espera que crezca a una CAGR del 4,90% entre 2026-2031, mantiene rendimientos premium, catalizando la actualización de cargueros en el Aeropuerto Internacional Bandaranaike y los chárteres regionales para mariscos vivos. Los límites de carga por eje y las rutas sinuosas limitan la contribución del transporte ferroviario de carga; los proyectos de modernización prevén traviesas más pesadas y vagones para contenedores para trasladar clínker y grano al interior. Los oleoductos transportan toneladas de petróleo, ofreciendo estabilidad de costos y evitando la congestión vial. En conjunto, la integración modal sigue siendo una prioridad: la reserva sincronizada de puertas portuarias para camiones, los servicios ferroviarios programados hacia los depósitos interiores de contenedores y los canales de barcazas dragados a lo largo del río Kelani prometen ganancias de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Transporte de Carga: Las Rutas Marítimas y de Vías Navegables Interiores Mantienen su Dominio

El transporte de carga por mar y vías navegables interiores retuvo una participación en ingresos del 50,22% en 2025 debido a la eficiencia de costos para las exportaciones de prendas de vestir, té y caucho. El transporte de carga aérea, aunque menor, registra una CAGR del 4,37% (2026-2031) impulsada por envíos farmacéuticos, repuestos electrónicos y productos perecederos de alto valor que requieren un tránsito inferior a 48 horas. Las ofertas híbridas de "mar-aire" a través de Dubái y Kuala Lumpur optimizan las relaciones costo-velocidad, y los transitarios agrupan consolidaciones de carga de contenedor compartido en los depósitos interiores de contenedores de Colombo para llenar cargueros desde Dubái. El transporte de carga por carretera y ferroviario sigue limitado por la geografía insular, pero tiene potencial de crecimiento una vez que se materialicen los enlaces de carga rodada con el sur de la India. Los mercados de carga habilitados digitalmente emparejan la carga con los tramos de camiones vacíos, aumentando la utilización del viaje de regreso. Los transitarios que despliegan paneles de visibilidad en tiempo real y alertas predictivas de tiempo estimado de llegada, antes reservados para los integradores, diferencian sus servicios y añaden cobertura de responsabilidad extendida.

Análisis Geográfico

La Provincia Occidental domina el rendimiento, impulsada por el Puerto de Colombo, la red de autopistas y el 67% del consumo vinculado al PIB. El aumento de los TEU allí destaca la centralidad del mercado de carga y logística de Sri Lanka en las rutas Este-Oeste globales. Sin embargo, la congestión y la escasez de terrenos elevan los precios del suelo, impulsando a los inversores hacia depósitos interiores de contenedores satélite en Pannala y Horana. La Provincia del Sur se beneficia del gran calado de Hambantota y de los transbordos de automóviles que evitan los picos de Colombo, aunque los enlaces ferroviarios con el interior se retrasan. La Provincia Oriental experimenta un impulso con la renovación por USD 61,5 millones del Puerto de Kankesanthurai, que se conecta con los servicios costeros indios, ampliando la conectividad con los mercados de Chennai.

La Provincia del Sur se beneficia del gran calado del Puerto de Hambantota, que ahora atrae a transportistas de automóviles de carga rodada y carga energética a granel que evitan Colombo durante los períodos de máxima congestión. A pesar de la capacidad, los limitados enlaces ferroviarios y de carretera hacia el interior mantienen la utilización por debajo del 50% del rendimiento diseñado, limitando el tamaño del mercado de carga y logística de Sri Lanka capturado por la región. En el norte, la renovación por USD 61,5 millones del Puerto de Kankesanthurai por parte de la India y el planeado corredor aire-mar de Palaly prometen conectividad directa con Tamil Nadu que puede acortar los plazos de entrega para los exportadores de mariscos. La Provincia Oriental sigue orientada a la exportación de té y minerales, pero enfrenta interrupciones estacionales por ciclones que inflan las primas de seguro de transporte por camión cada cuarto trimestre.

La Provincia del Norte, históricamente periférica, recibirá un nuevo impulso una vez que el corredor aire-mar-carretera de Palaly madure, reduciendo la dependencia de Colombo para las exportaciones de mariscos perecederos. La topografía montañosa de la Provincia Central infla el consumo de diésel y el desgaste de los ejes, reduciendo la economía de la carga útil; sin embargo, las extensiones de autopistas están programadas para mejorar las pendientes y reducir el tiempo de viaje. Las inundaciones monzónicas en las tierras bajas del Este y el Sur siguen siendo un riesgo estacional, lo que obliga a los transitarios a preposicionar existencias en depósitos interiores de contenedores elevados. En toda la isla, el despliegue uniforme de ASYCUDA reduce las disparidades regionales al permitir la presentación electrónica desde cualquier provincia, aunque persisten brechas de conectividad de telecomunicaciones en los distritos remotos.

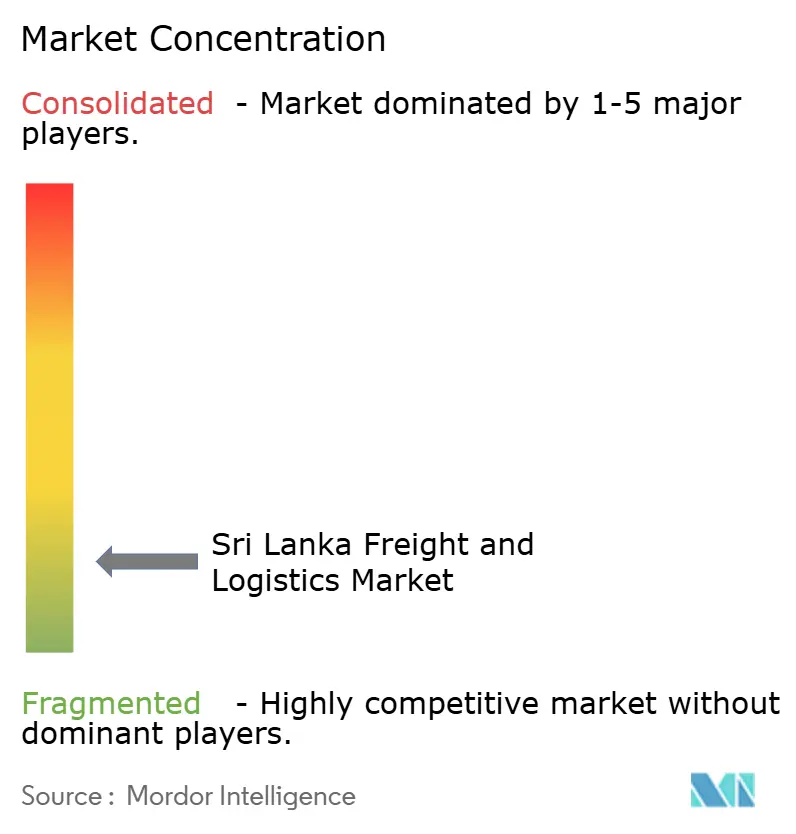

Panorama Competitivo

El mercado está fragmentado; sin embargo, la consolidación global remodela la dinámica competitiva a medida que DSV completa la adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,8 mil millones), forjando el mayor operador logístico de terceros del mundo con una mayor presencia en Asia-Pacífico. Las economías de escala otorgan ventaja en tarifas sobre los transportistas de rutas principales y presupuesto de tecnología de la información para análisis predictivos fuera del alcance de los operadores más pequeños. Los actores domésticos consolidados, John Keells Logistics, Hayleys Advantis y Expolanka Freight, mantienen la lealtad de los clientes a través de la resolución de problemas localizada y flotas de camiones en depósito aduanero que navegan por los matices provinciales.

La diferenciación depende de la tecnología: la integración de South Asia Gateway Terminals con la cadena de bloques TradeLens reduce el procesamiento de documentos, mientras que el nuevo almacén de 100.000 pies cuadrados de Maersk en Wattala ofrece visibilidad de gemelo digital. La logística con control de temperatura y la entrega de última milla para el comercio electrónico son espacios en blanco codiciados; los actores que aseguran terrenos cerca de las rampas de autopistas y despliegan furgonetas eléctricas se posicionan para márgenes premium. No obstante, los elevados costos portuarios comprimen la rentabilidad, lo que obliga a alianzas y acuerdos de fletamento de espacios para compartir el riesgo de capacidad.

La imprevisibilidad de las políticas sobre la privatización de terminales inyecta cautela en las inversiones a largo plazo. Los operadores se cubren arrendando en lugar de poseer el equipo de patio y abogando por términos de concesión fijos. La retención del talento emerge como un diferenciador; las empresas instituyen programas de formación de graduados y laboratorios de ciencia de datos para cultivar especialistas en cadena de suministro, manteniendo la rotación por debajo de los promedios regionales.

Líderes de la Industria de Carga y Logística de Sri Lanka

Hayleys Advantis, Ltd.

John Keells Logistics (Pvt), Ltd.

Aitken Spence Group (Including Ace Express International Pvt., Ltd.)

DHL Group

A.P. Moller - Maersk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV A/S cerró su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones), ascendiendo al liderazgo global en logística contractual y transporte de carga.

- Enero de 2025: CMA CGM Group confirmó una expansión de USD 25 millones de su terminal en Colombo, con grúas pórtico automatizadas y apilamiento de contenedores impulsado por inteligencia artificial.

- Abril de 2024: Maersk inauguró un almacén de consolidación de exportaciones de 100.000 pies cuadrados en Wattala, ampliando las ofertas de operador logístico de terceros de extremo a extremo.

- Abril de 2024: Aitken Spence Logistics inauguró una estación de carga de contenedores de 100.000 pies cuadrados en Mabole con enlaces multimodales.

Alcance del Informe del Mercado de Carga y Logística de Sri Lanka

La carga se refiere al transporte de mercancías por vía aérea, ferroviaria y por carretera. La logística se refiere al proceso general de gestión de cómo se adquieren, almacenan y transportan los recursos hasta su destino.

El mercado de carga y logística de Sri Lanka está segmentado por industria de usuario final (manufactura y automoción, petróleo y gas, minería y canteras, agricultura, pesca y silvicultura, construcción y comercio distributivo) y por función (transporte de carga, almacenamiento, transporte de carga y servicios de valor añadido).

El informe del mercado de carga y logística de Sri Lanka ofrece el tamaño del mercado y el valor de pronóstico (USD) para todos los segmentos anteriores.

El informe proporciona un análisis de antecedentes exhaustivo del mercado de carga y logística de Sri Lanka, que abarca las tendencias actuales del mercado, la dinámica del mercado, las actualizaciones tecnológicas e información detallada sobre varios segmentos y el panorama competitivo de la industria. Además, el impacto de la COVID-19 ha sido incorporado y considerado durante el estudio.

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Mar y Vías Navegables Interiores | ||

| Otros | ||

| Aéreo | ||

| Oleoductos | ||

| Ferroviario | ||

| Carretera | ||

| Mar y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Canteras | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Función Logística | Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Mar y Vías Navegables Interiores | |||

| Otros | |||

| Aéreo | |||

| Oleoductos | |||

| Ferroviario | |||

| Carretera | |||

| Mar y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de carga y logística de Sri Lanka en 2026?

El mercado está valorado en USD 8,11 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 4,30% (2026-2031), alcanzando USD 10,01 mil millones en 2031.

¿Qué función logística se expande más rápidamente?

Los servicios de mensajería, expreso y paquetería muestran el crecimiento esperado más rápido con una CAGR del 5,20% entre 2026 y 2031.

¿Por qué son importantes los parques logísticos integrados?

Descongestionen los puertos, agrupan el almacenamiento con las aduanas y la distribución, y reducen los costos logísticos totales.

¿Qué papel desempeña ASYCUDA World en la facilitación del comercio?

La plataforma procesa el 95% de las declaraciones aduaneras electrónicamente, reduciendo el despacho a menos de seis horas.

¿Cómo impactará la fusión DSV–DB Schenker a los operadores de Sri Lanka?

La entidad ampliada gana escala y capacidades de tecnología de la información, intensificando la competencia por contratos multimodales complejos.

Última actualización de la página el: