Tamaño y Participación del Mercado de Logística Química de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

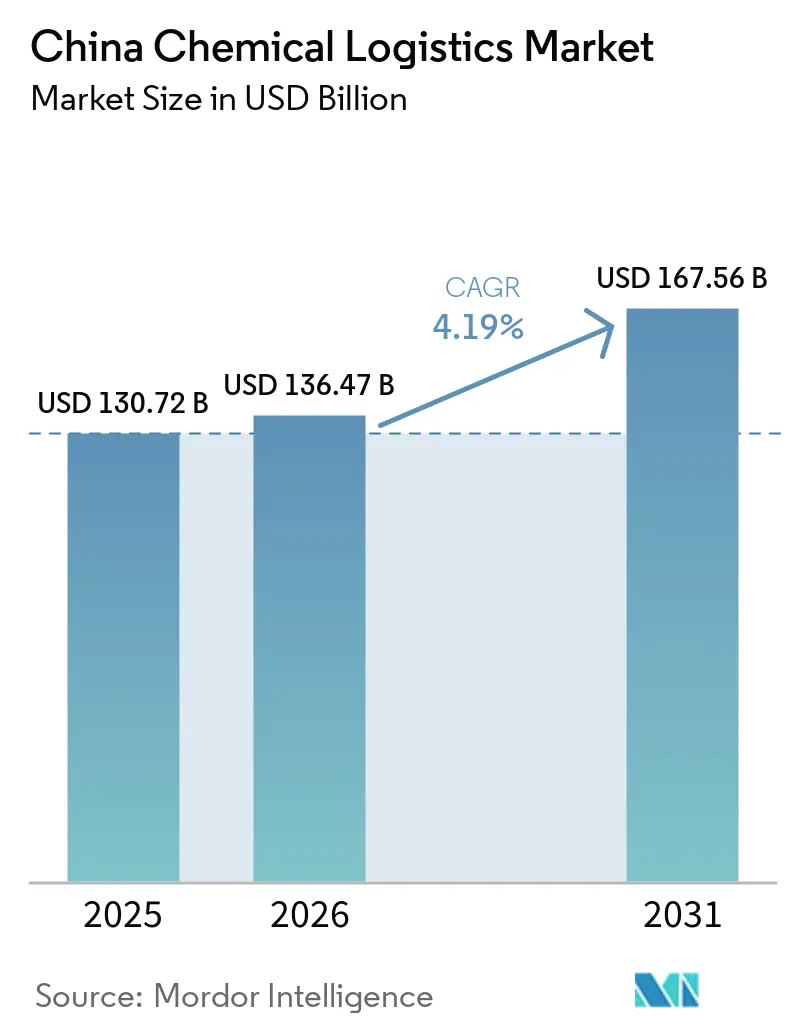

| Tamaño del mercado en el año base (2025) | 130.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 136.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 167.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Química de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística química de China sea de USD 130,72 mil millones en 2025, USD 136,47 mil millones en 2026, y alcance USD 167,56 mil millones en 2031, creciendo a una CAGR del 4,19% de 2026 a 2031.

El mercado de logística química de China sigue anclado en activos de transporte pesado, ya que los camiones cisterna especializados, los buques costeros, los vagones ferroviarios y los enlaces multimodales aún determinan el alcance del servicio y la escala operativa. La demanda también se mantiene concentrada en carga peligrosa, ya que los petroquímicos intermedios y los materiales para baterías requieren manejo conforme a normativas, trazabilidad y disciplina de rutas a lo largo de extensos corredores domésticos. El mercado de logística química de China también está evolucionando hacia servicios de mayor precisión, a medida que los requisitos de cadena de frío farmacéutica y los controles de calidad de químicos especiales impulsan la inversión en almacenamiento con control de temperatura y distribución monitorizada. El endurecimiento regulatorio en 2026 está elevando el costo del incumplimiento, lo que favorece a los operadores más grandes que ya cuentan con controles digitales, flotas con licencia y redes operativas más seguras. Al mismo tiempo, el desplazamiento de la producción petroquímica hacia el interior del país y la necesidad de interconexión entre carretera, ferrocarril, vías fluviales y rutas costeras están creando nuevas oportunidades de expansión para los operadores capaces de atender los corredores occidentales y centrales con cumplimiento normativo consistente y ejecución multimodal.

Conclusiones Clave del Informe

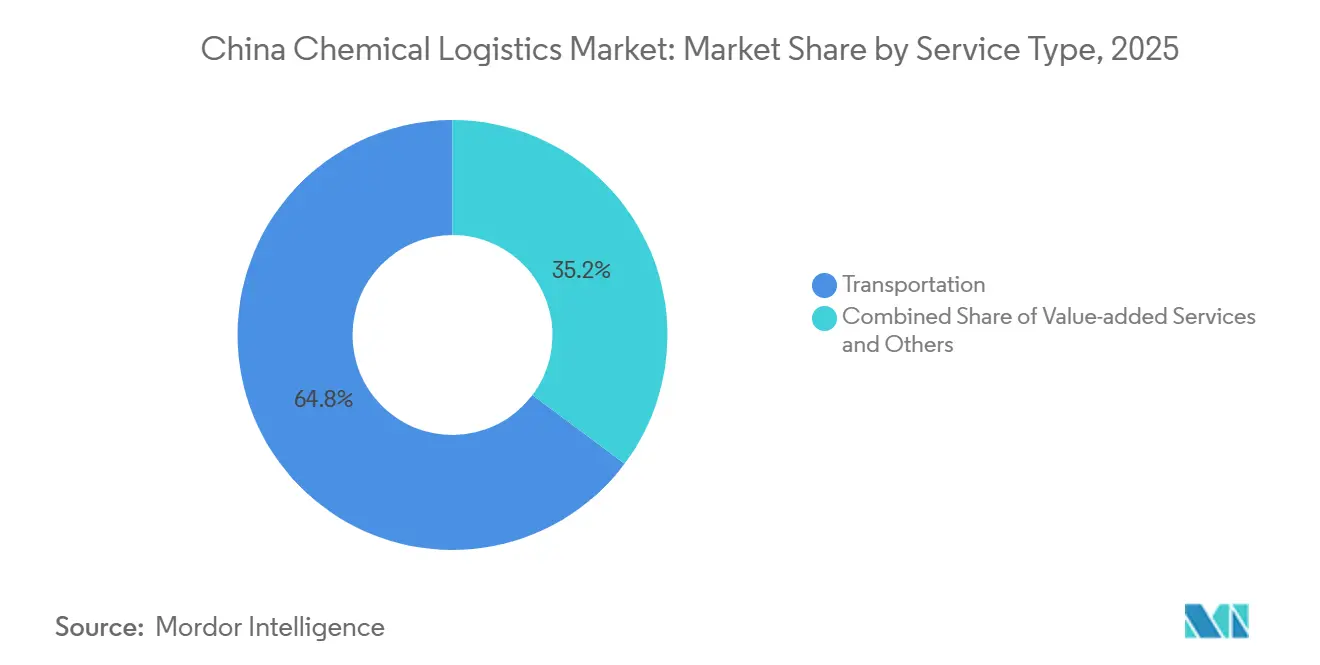

- Por tipo de servicio, el transporte representó el 64,77% del tamaño del mercado de logística química de China en 2025, mientras que los servicios de valor agregado y otros registraron la CAGR proyectada más alta del 7,31% hasta 2031.

- Por clase de peligro, los químicos peligrosos representaron el 66,5% de la participación del mercado de logística química de China en 2025 y también registraron la CAGR proyectada más rápida del 6,19% hasta 2031.

- Por control de temperatura, la logística sin control de temperatura representó el 71,5% de la participación del mercado de logística química de China en 2025, mientras que el manejo con control de temperatura avanzó a la CAGR proyectada más alta del 7,33% hasta 2031.

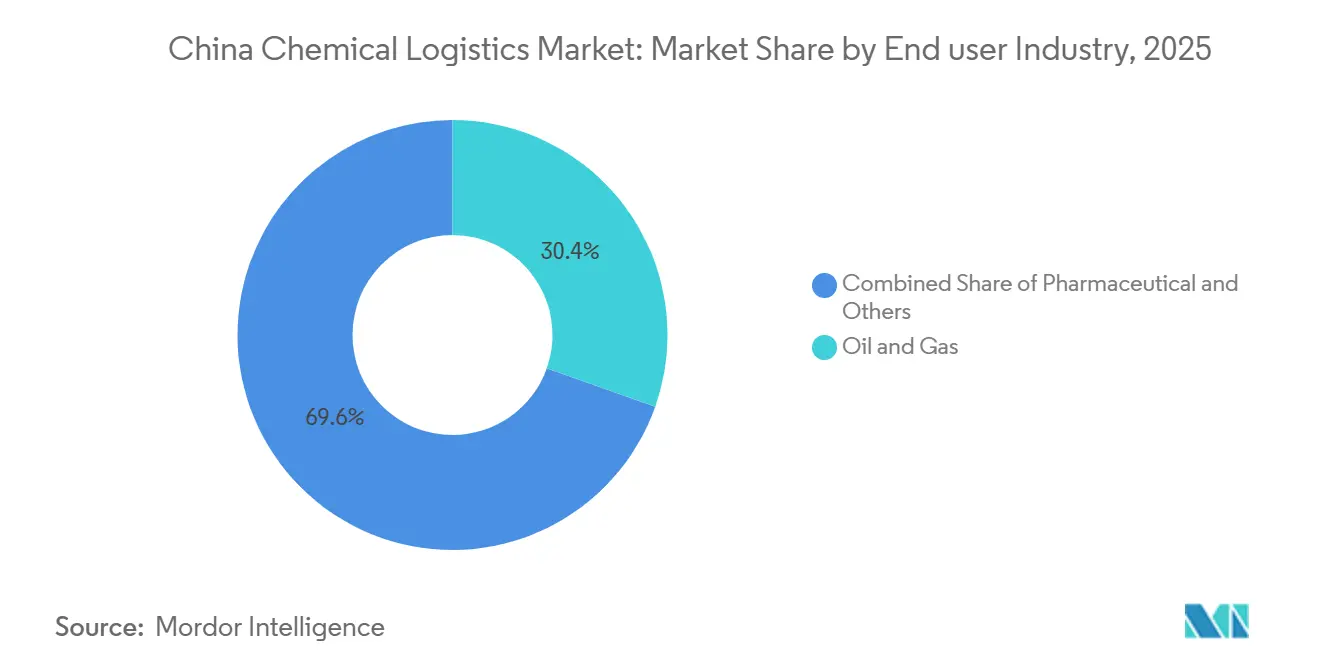

- Por industria de uso final, el petróleo y el gas capturaron una participación del 30,41% del tamaño del mercado de logística química de China en 2025, mientras que los productos farmacéuticos registraron la CAGR proyectada más rápida del 7,64% hasta 2031.

- Por región, el Este de China representó el 24,1% de los ingresos en 2025, mientras que el Suroeste de China registró la CAGR proyectada más alta del 5,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Química de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acuerdos de transporte de mercancías peligrosas entre China y la UE que facilitan el cumplimiento transfronterizo | +0.3% | Corredores ferroviarios y marítimos del Norte de China, el Este de China y Europa | Corto plazo (≤ 2 años) |

| Desplazamiento de la capacidad petroquímica de oeste a este que impulsa los volúmenes en los corredores domésticos | +0.8% | Noroeste, Centro y Suroeste de China | Mediano plazo (2-4 años) |

| Demanda del comercio electrónico de químicos para envases especiales | +0.4% | Este de China, Sur de China | Corto plazo (≤ 2 años) |

| Los objetivos de descarbonización de la OMI para 2026 obligan a la renovación de la flota de buques cisterna químicos | +0.5% | China costera, incluidas Shanghái, Tianjin, Guangzhou y Ningbo | Mediano plazo (2-4 años) |

| El piloto de Permiso Único para Químicos Peligrosos de Beijing-Tianjin-Hebei reduce los costos administrativos | +0.2% | Norte de China, incluidas Beijing, Tianjin y Hebei | Corto plazo (≤ 2 años) |

| Crecimiento de los clústeres de reciclaje de baterías de iones de litio en el Suroeste de China | +0.6% | Suroeste de China, incluidas Sichuan, Yunnan y Guizhou, con efecto expansivo hacia el Centro de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento de la Capacidad Petroquímica de Oeste a Este que Impulsa los Volúmenes en los Corredores Domésticos

El mercado de logística química de China está siendo reconfigurado por el desplazamiento de la capacidad petroquímica desde los clústeres costeros hacia las provincias del interior y del oeste. Las inversiones en conversión de carbón a químicos en Xinjiang, Ningxia, Shaanxi y Sichuan están impulsando los envíos domésticos de larga distancia de metanol, etilenglicol, aromáticos y ácido acético. Los sistemas logísticos existentes en el Este de China fueron construidos principalmente en torno a los flujos de importación y exportación, por lo que son menos eficientes para estos corredores domésticos de origen interior. La Terminal Petroquímica de Jiangling en el Puerto de Wuhan es una respuesta directa a ese cambio, ya que añade un importante nodo petroquímico público en el tramo medio-superior del Yangtsé y conecta más producción interior con los centros de demanda del este[1]Fuente: Baird Maritime, "El Nuevo Terminal Petroquímico del Puerto de Wuhan Abre sus Puertas, Impulsando la Capacidad de Almacenamiento Químico," Baird Maritime, bairdmaritime.com. El impulso de Hebei en 2025 para priorizar 60 proyectos químicos por valor de CNY 201 mil millones (USD 27,8 mil millones) demuestra que la extensión de la cadena hacia el interior no se limita al oeste de China y también está construyendo un vector septentrional para la nueva demanda de carga. A medida que cambia ese mapa de producción, el mercado de logística química de China está otorgando una prima a los operadores que pueden combinar movimientos fluviales, ferroviarios y por carretera en una única plataforma de servicio, en lugar de depender exclusivamente de las redes de carga basadas en puertos costeros.

Los Objetivos de Descarbonización de la OMI para 2026 Obligan a la Renovación de la Flota de Buques Cisterna Químicos

El mercado de logística química de China también está siendo impulsado por un ciclo de renovación de flota vinculado a los estándares de descarbonización y eficiencia de embarcaciones de la OMI. Guangzhou Shipyard International entregó el primero de 4 buques cisterna químicos y de productos LR1 de 74.500 TPM antes de lo previsto en 2025, y los buques cumplieron con los requisitos de la Fase 3 del EEDI al tiempo que reservaron capacidad de conversión a doble combustible. Nanjing Tanker Corporation también encargó 3 buques cisterna químicos de acero inoxidable de 6.600 TPM listos para metanol en 2025, con entrega prevista para el primer semestre de 2028, lo que indica que los propietarios siguen comprometiendo capital a pesar de un entorno de tarifas más débil. SSY esperaba que el 46% del libro de pedidos global de buques cisterna químicos se entregara en 2026, lo que sugiere que puede surgir presión de oferta a corto plazo antes de que el tonelaje más antiguo abandone la flota. COSCO SHIPPING Energy Transportation también encargó un buque cisterna químico de acero inoxidable de 9.200 TPM en mayo de 2025, lo que refuerza que los operadores domésticos siguen ampliando la capacidad costera especializada. El mercado de logística química de China se está moviendo, por tanto, hacia una estructura en la que el cumplimiento de la descarbonización y el monitoreo de carga peligrosa se gestionan cada vez más a través de un único sistema operativo digital en lugar de flujos de trabajo regulatorios separados.

Demanda del Comercio Electrónico de Químicos para Envases Especiales (Tintas, Recubrimientos, Adhesivos)

El mercado de logística química de China está experimentando un cambio estructural en la demanda hacia químicos especiales para envases utilizados en tintas, recubrimientos, adhesivos y dispersantes. Estos productos se mueven en volúmenes menores que los productos a granel, pero requieren un manejo más estricto de los peligros, segregación de carga y, en algunos casos, temperaturas controladas. La puesta en marcha por parte de BASF de su línea de dispersantes de alto rendimiento en Nanjing en noviembre de 2025 es una señal clara de que las cadenas de suministro de envases e impresión del Este de China están acercando más capacidad de químicos especiales a los centros de demanda. Ese cambio está modificando los patrones de carga, pasando de cargas químicas consolidadas en camión completo a envíos más fragmentados y sensibles al tiempo que aún requieren cumplimiento de normativas de mercancías peligrosas. Los operadores que antes se centraban en corredores de productos básicos a granel están añadiendo capacidad de carga parcial para químicos especiales, porque el modelo de servicio es más exigente y el componente de valor agregado es mayor. En el mercado de logística química de China, esto está ampliando la brecha entre los operadores que pueden gestionar movimientos precisos de químicos para envases y aquellos que aún están construidos principalmente para el transporte estándar a granel.

Crecimiento de los Clústeres de Reciclaje de Baterías de Iones de Litio en el Suroeste de China

El mercado de logística química de China está emergiendo como un nuevo centro de crecimiento en el Suroeste de China a medida que la capacidad de reciclaje de baterías de iones de litio y la supervisión regulatoria se expanden en paralelo. China retiró 819.000 toneladas de baterías de iones de litio en 2025, un aumento del 90,5% interanual, mientras que los volúmenes reciclados alcanzaron las 301.668 toneladas, lo que muestra la rapidez con que los flujos inversos de materiales peligrosos están entrando en el sistema logístico. Las medidas administrativas vigentes desde abril de 2026 ahora exigen el retiro integrado de vehículos y baterías, trazabilidad de toda la cadena y una mayor responsabilidad del productor, lo que impulsa al segmento hacia redes logísticas más formales y escalables. Las adiciones de capacidad en Sichuan y Yunnan están reforzando el papel del Suroeste de China como corredor de recolección, descarga y procesamiento de baterías usadas y materiales intermedios. Dado que los paquetes de litio al final de su vida útil están sujetos a las normas de mercancías peligrosas de Clase 9, los requisitos logísticos van más allá del simple transporte e incluyen recolección controlada, almacenamiento, descarga y traslado posterior a plantas hidrometalúrgicas. El mercado de logística química de China está, por tanto, abriendo un subsegmento duradero para los operadores que pueden gestionar residuos de baterías, materiales relacionados con electrolitos y precursores reciclados a través del difícil terreno del Suroeste y la infraestructura de corredores mejorada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de túneles endurecidas tras el accidente de Guoliang en 2025 | -0.3% | Centro de China, con efecto expansivo nacional hacia las rutas interprovinciales de mercancías peligrosas | Corto plazo (≤ 2 años) |

| Escasez de vagones cisterna ferroviarios debido a las restricciones de capacidad del acero | -0.4% | Nacional, concentrado en el Norte y Noroeste de China | Mediano plazo (2-4 años) |

| El seguimiento obligatorio por RFID para corrosivos de Clase 8 está elevando los costos de cumplimiento | -0.3% | Nacional, con presión temprana en los centros industriales del Este y Sur de China | Corto plazo (≤ 2 años) |

| Aumento de los recargos por congestión en puertos costeros para cargas de Tipo II de la OMI | -0.4% | China costera, incluidas Shanghái, Tianjin, Ningbo y Guangzhou | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Túneles Endurecidas tras el Accidente de Guoliang en 2025

El mercado de logística química de China enfrenta tiempos de ruta más largos en varios corredores de carretera para mercancías peligrosas tras el endurecimiento de los controles en túneles que siguió al incidente de Guoliang en 2025. Esto es relevante porque provincias como Henan, Shanxi, Shaanxi, Sichuan y Guizhou dependen en gran medida de la infraestructura vial con abundantes túneles para el movimiento interprovincial. Cuando las rutas están restringidas o las ventanas horarias se reducen, los corredores afectados ya no pueden mantener el mismo ritmo de entrega justo a tiempo que exigen los usuarios finales de químicos. Las regulaciones revisadas del Ministerio de Transporte sobre el transporte por carretera de mercancías peligrosas, introducidas en febrero de 2026, reforzaron el cumplimiento de rutas monitorizadas por satélite. Se incrementaron las penalizaciones por desviaciones, lo que aumenta la carga de costos para los transportistas más pequeños sin sistemas de flota integrados. Esa presión de costos probablemente acelerará la consolidación, ya que muchos operadores de carretera más pequeños no pueden absorber los nuevos costos de tecnología y cumplimiento al mismo ritmo que las flotas más grandes. El mercado de logística química de China está, por tanto, viendo cómo la demanda de los cargadores se desplaza hacia proveedores que pueden demostrar disciplina en el reencaminamiento seguro o cambiar volúmenes a otros modos cuando las carreteras se vuelven menos fiables.

Escasez de Vagones Cisterna Ferroviarios Debido a las Restricciones de Capacidad del Acero

El mercado de logística química de China también está limitado por la disponibilidad restringida de vagones cisterna ferroviarios en un momento en que los cargadores necesitan mayor flexibilidad modal. La producción de acero bruto de China cayó un 4,4% interanual hasta 961 millones de toneladas métricas en 2025, y se espera que la producción vuelva a disminuir en 2026 bajo los objetivos de intensidad de carbono, lo que restringe la oferta para la fabricación de vagones especializados. Las autoridades ferroviarias de Taiyuan, Hohhot, Lanzhou y Xi'an también endurecieron las aprobaciones para cargas distintas al carbón energético en 2025, perturbando el movimiento ferroviario de químicos a través de importantes corredores septentrionales. Las perspectivas de acero de la OCDE para 2025 muestran que el exceso de capacidad global sigue siendo elevado, pero la disciplina doméstica de China, más que el superávit global, es el problema práctico para el suministro de vagones. Los cargadores que no pueden asegurar cupos ferroviarios se ven obligados a recurrir de nuevo a camiones cisterna por carretera, lo que eleva los costos logísticos por tonelada y aumenta la exposición a las normas de cumplimiento de mercancías peligrosas por carretera. En el mercado de logística química de China, los operadores que controlan tanto el acceso ferroviario como la capacidad por carretera están mejor posicionados para proteger la continuidad del servicio y el poder de fijación de precios a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Ancla los Ingresos, los Servicios de Valor Agregado Impulsan el Crecimiento

El transporte representó el 64,77% de los ingresos en 2025, convirtiéndolo en el componente más grande del tamaño del mercado de logística química de China. Esa posición refleja la naturaleza intensiva en activos del mercado de logística química de China, donde el movimiento de químicos sigue dependiendo de camiones cisterna, vagones ferroviarios, buques cisterna costeros y enlaces de vías navegables interiores en lugar de modelos de intermediación puramente digital. El transporte por carretera sigue siendo el modo intraregional clave porque ofrece flexibilidad de rutas para los movimientos de mercancías peligrosas de corta distancia a través de los clústeres industriales. El mar y las vías navegables interiores gestionan gran parte del flujo interprovincial de mayor volumen, y la terminal petroquímica de Wuhan añade un nodo público significativo a ese sistema con una capacidad anual de 3,55 millones de toneladas.

Se prevé que los servicios de valor agregado crezcan a una CAGR del 7,31% hasta 2031, que es el ritmo más rápido entre las funciones logísticas. La expansión de HOYER en noviembre de 2025 en el Sitio Integrado de Covestro en Shanghái ilustra el motivo, ya que el sitio combina llenado automatizado, almacenamiento con control de temperatura y monitoreo continuo en un único modelo de servicio con alto cumplimiento normativo[2]Fuente: Hoyer Group, "HOYER Amplía su Cartera de Servicios en el Sitio de Shanghái," Bulk Distributor, bulk-distributor.com. En el mercado de logística química de China, esa trayectoria de crecimiento apunta a un mayor gasto en soporte de mezcla externalizado, operaciones en planta y servicios intensivos en documentación, más que en transporte únicamente.

Por Clase de Peligro: Los Químicos Peligrosos Dominan los Volúmenes y Lideran el Crecimiento

Los químicos peligrosos representaron el 66,5% del mercado de logística química de China en 2025 y registraron la CAGR proyectada más rápida del 6,19% hasta 2031. Este doble liderazgo muestra que el mercado de logística química de China sigue centrado en líquidos inflamables, corrosivos, productos reactivos y materiales relacionados con baterías que requieren manejo especializado. El nuevo entorno de cumplimiento refuerza esa posición porque la carga peligrosa no puede moverse sin transportistas con licencia, controles de ruta y una trazabilidad más estructurada. La Ley de Seguridad de Químicos Peligrosos de China, vigente desde mayo de 2026, está reforzando ese cambio al elevar los estándares operativos a lo largo del ciclo de vida de los químicos peligrosos.

El resultado es una migración de participación más rápida hacia los operadores que ya cuentan con sistemas de control digital y activos conformes a la normativa. La gestión vinculada a RFID para corrosivos está añadiendo otra capa de disciplina en parques y entornos de almacenamiento donde los requisitos de inspección están aumentando. Los químicos no peligrosos siguen representando una parte sustancial del mercado de logística química de China, principalmente a través de polímeros base, fertilizantes e ingredientes químicos de grado alimentario, que se manejan bajo estándares de carga más amplios. Aun así, la distinción entre la calidad del servicio para carga peligrosa y no peligrosa se está reduciendo, ya que muchos cargadores están extendiendo las herramientas de trazabilidad a sus carteras más amplias tras comprobar los beneficios operativos de la carga peligrosa. Eso significa que la regulación de mercancías peligrosas no solo está dando forma a su propio segmento, sino que también está elevando las expectativas de servicio en todo el mercado de logística química de China.

Por Control de Temperatura: Los Volúmenes Ambientales Enmascaran la Acelerada Construcción de la Cadena de Frío

La logística sin control de temperatura representó el 71,5% del tamaño del mercado de logística química de China en 2025, lo que refleja el gran volumen de petroquímicos ambientales, solventes básicos y polímeros base que se mueven por China. Esa participación dominante no cambia el hecho de que el mercado de logística química de China está invirtiendo más intensamente en el manejo sensible a la temperatura que antes. Se proyecta que la logística con control de temperatura crezca a una CAGR del 7,33% hasta 2031, la tasa de crecimiento más rápida entre todos los tipos de segmentos del informe. La demanda principal proviene de precursores químicos farmacéuticos, productos especiales a base de enzimas y materiales seleccionados de grado electrónico que necesitan una protección térmica más estricta.

Esta tendencia ya se está manifestando en el diseño de instalaciones y la planificación de redes. La expansión de HOYER en Shanghái incluyó 3 almacenes con control de temperatura con refrigeración de amoníaco para el almacenamiento de MDI, una señal clara de que los operadores químicos están construyendo entornos más controlados dentro de los sitios industriales. El centro logístico farmacéutico de SF Holding en el Aeropuerto Internacional de Ezhou Huahu también incluye zonas refrigeradas, congeladas y frescas que cumplen con los estándares de PIB y apoyan flujos de trabajo de manejo más precisos.

Por Industria de Uso Final: El Petróleo y el Gas Anclan, los Productos Farmacéuticos Lideran el Crecimiento Futuro

El petróleo y el gas representaron el 30,41% del tamaño del mercado de logística química de China en 2025, mientras que se prevé que los productos farmacéuticos crezcan a la CAGR más rápida del 7,64% hasta 2031. El petróleo y el gas siguen siendo el ancla, ya que los flujos petroquímicos interregionales desde Xinjiang, Shandong y Sichuan continúan impulsando el movimiento de alto volumen de materias primas, químicos de proceso y derivados refinados. Esos corredores sustentan la mayor base de carga absoluta en el mercado de logística química de China, especialmente para el movimiento de carga peligrosa de larga distancia. Los productos farmacéuticos, sin embargo, se están convirtiendo en el segmento de crecimiento más atractivo porque requieren mayor precisión en el servicio, un control de temperatura más estricto y una mayor disciplina de distribución.

Ese cambio es visible en la estrategia corporativa. Kerry Logistics Network fue seleccionada por Teva Pharmaceuticals como proveedor exclusivo de 4PL para la distribución farmacéutica en el Área de la Gran Bahía en marzo de 2025, lo que subraya el papel de los contratos a largo plazo para favorecer a los operadores con capacidades logísticas de grado sanitario. Los químicos especiales se sitúan entre estos dos polos porque los materiales de envasado, electrónica y materiales de alto rendimiento crean necesidades de servicio más exigentes que los productos básicos a granel, pero con mayor volumen que los productos farmacéuticos. Los cosméticos siguen siendo más pequeños, aunque su crecimiento sigue requiriendo un manejo cuidadoso de los ingredientes y condiciones de almacenamiento más limpias. En todo el mercado de logística química de China, esta combinación está reduciendo gradualmente la dependencia del transporte puro de productos básicos y mejorando el papel de los modelos de servicio de mayor margen vinculados a especialidades y productos farmacéuticos.

Análisis Geográfico

El Este de China representó el 24,1% de los ingresos en 2025, lo que le otorga la mayor participación regional en el mercado de logística química de China. La región está liderada por el triángulo de producción de Shanghái, Jiangsu y Zhejiang, que combina químicos especiales, productos farmacéuticos y materiales de envasado en el clúster industrial más denso del país. El enfoque declarado de Milkyway Chemical Supply Chain en el Este, Norte y Suroeste de China refleja la fuerte alineación entre la inversión en redes y esta jerarquía de demanda regional[3]Milkyway Chemical Supply Chain Service Co. Ltd., "Informe Semestral 2025," HKEx, hkexnews.hk. El sistema del Río Yangtsé refuerza el papel del Este de China al proporcionar una alternativa interior rentable al transporte por carretera y conectar la demanda costera con los corredores de producción central.

El Norte de China ocupa el segundo lugar en escala porque el corredor Beijing-Tianjin-Hebei combina la demanda industrial con el apoyo político para el movimiento de carga peligrosa. El programa de inversión química de Hebei en 2025 y el piloto de Permiso Único para Químicos Peligrosos apoyan un flujo administrativo más rápido en una región que ya gestiona importantes volúmenes industriales y de distribución. El Noreste de China sigue vinculado a los complejos portuarios de Dalian y Shenyang, mientras que el Sur de China continúa desempeñando un papel importante en los químicos especiales y finos. La expansión de Clariant por CHF 80 millones (USD 99,8 millones) en Daya Bay refuerza la posición del Sur de China en los químicos de cuidado personal y excipientes farmacéuticos, subrayando la necesidad de mayor cuidado en el Delta del Río Perla. El Centro de China se está volviendo más estratégico porque el eje del Yangtsé y la terminal de Wuhan ahora apoyan un intercambio más sólido entre la producción interior y el consumo oriental.

Se prevé que el Suroeste de China crezca a una CAGR del 5,57% hasta 2031, convirtiéndolo en la región de más rápido crecimiento del mercado de logística química de China. Su auge proviene del reciclaje de baterías de litio, el Nuevo Corredor Terrestre-Marítimo y el desarrollo de conversión de carbón a químicos en provincias como Guizhou y Sichuan. El Noroeste de China sigue siendo la frontera a más largo plazo porque Xinjiang y Gansu están añadiendo potencial de flujo químico ascendente y descendente vinculado a la conversión de carbón a químicos y la distribución de larga distancia. A medida que la producción se dispersa hacia el interior, los centros de relevo en las fronteras provinciales se vuelven más importantes que un modelo construido principalmente en torno a las salidas costeras. Eso significa que el mercado de logística química de China ya no está organizado únicamente por la lógica comercial de prioridad costera, y la arquitectura de red se está rediseñando en torno a los corredores de producción interior y los puntos de intercambio multimodal.

Panorama Competitivo

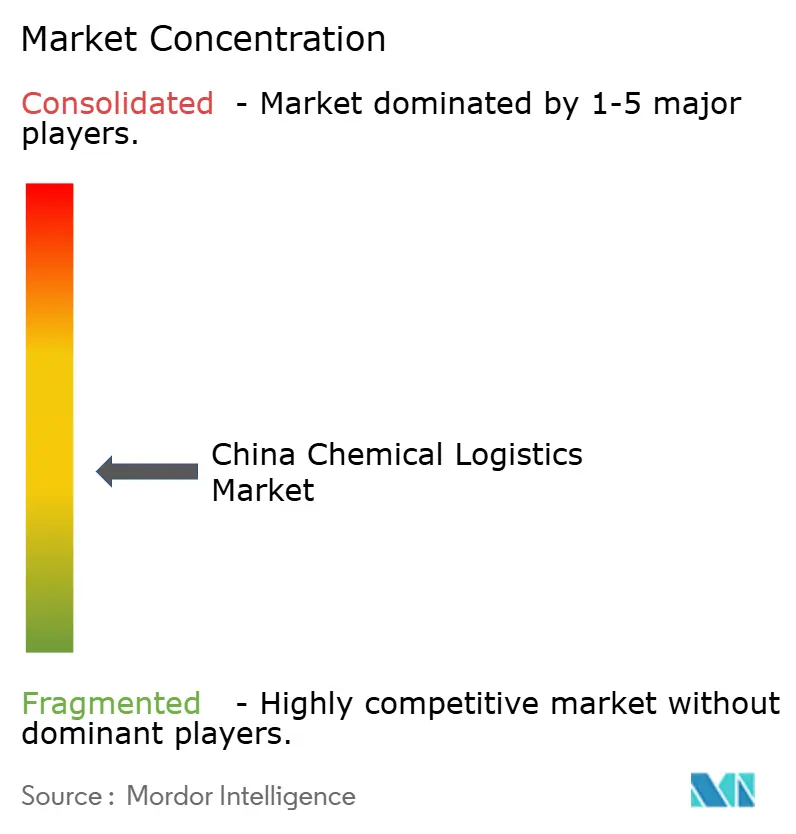

El mercado de logística química de China está moderadamente fragmentado. El nivel de concentración deja amplio espacio para los operadores provinciales y los transportistas especializados, razón por la cual el mercado de logística química de China no se comporta como una red nacional estrechamente consolidada. Las empresas estatales como Sinotrans, Sinochem Logistics, China COSCO Shipping Logistics y Sinopec Chemical Commercial Holding mantienen posiciones sólidas en los principales corredores porque se benefician del acceso a infraestructura, relaciones arraigadas con los cargadores y escala institucional. Los especialistas internacionales como HOYER Group, Stolt Tank Containers, Bertschi Group y Den Hartogh Logistics compiten más en profundidad de cumplimiento normativo, equipos especializados y consistencia del servicio para clientes multinacionales.

La tecnología se está convirtiendo en el principal motor de ganancias en todo el mercado de logística química de China. Los operadores ahora necesitan optimización de rutas, trazabilidad de mercancías peligrosas y visibilidad de temperatura dentro de un único modelo operativo en lugar de como características separadas. La brecha entre los proveedores domésticos e internacionales se está reduciendo a medida que las empresas locales amplían su alcance multimodal y mejoran la ejecución especializada. La empresa conjunta de transporte marítimo SC-Stolt de Stolt-Nielsen en Shanghái y la Terminal Stolthaven de Tianjin Lingang siguen siendo buenos ejemplos de cómo los grupos internacionales utilizan estructuras de asociación para mantenerse presentes en los corredores domésticos regulados. La expansión de HOYER en 2025 en el sitio de Covestro en Shanghái es otro ejemplo, ya que vinculó el llenado, el almacenamiento y el monitoreo en un modelo de servicio integrado al cliente en lugar de una oferta de transporte independiente.

La actividad estratégica también se está extendiendo hacia servicios adyacentes que pueden remodelar el mercado de logística química de China con el tiempo. La adquisición de Suttons International por parte de Stolt-Nielsen añadió escala en tanques ISO y amplió el acceso a categorías de productos relevantes en los flujos vinculados a China. El acuerdo exclusivo de 4PL de Kerry Logistics Network con Teva fortaleció sus capacidades de distribución farmacéutica en el Área de la Gran Bahía, apoyando el movimiento hacia servicios de precisión de mayor valor[4]Fuente: Kerry Logistics Network, "KLN es Seleccionada por Teva como su Proveedor Exclusivo de Servicios 4PL en el Área de la Gran Bahía," PR Newswire, prnewswire.com . El mercado de logística química de China, por tanto, probablemente seguirá recompensando a los operadores que combinen escala con infraestructura conforme a la normativa, controles digitales y la capacidad de atender tanto carga a granel como de precisión sin interrupciones en el servicio. Los proveedores más pequeños pueden seguir siendo relevantes, pero enfrentarán un camino más difícil, donde las leyes, la trazabilidad y los estándares de equipos aumentan más rápido que su poder de fijación de precios.

Líderes de la Industria de Logística Química de China

Sinotrans Limited

Sinochem Logistics

Milkyway Chemical Supply Chain Service Co., Ltd.

Yongtaiyun Chemical Logistics

China COSCO Shipping Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Stolt-Nielsen celebró un acuerdo de empresa conjunta para vender el 50% de Avenir LNG a Nippon Yusen Kabushiki Kaisha (NYK Line), creando una empresa de abastecimiento y suministro de GNL a pequeña escala de propiedad y operación conjunta, sujeta a las aprobaciones regulatorias previstas para el segundo trimestre de 2026.

- Noviembre de 2025: Stolt-Nielsen Limited adquirió el 100% de Suttons International Holdings Limited, un operador de tanques ISO con sede en el Reino Unido, por aproximadamente USD 75,2 millones. La adquisición añadió más de 11.000 contenedores cisterna ISO a la flota de Stolt Tank Containers, amplió la cartera de productos para incluir la distribución de gas y los servicios domésticos en China, y posicionó a Stolt Tank Containers como el líder mundial con aproximadamente 65.000 unidades ISO en 22 depósitos de servicio completo.

- Noviembre de 2025: HOYER Group inauguró oficialmente su nueva instalación de servicio dentro del Sitio Integrado de Covestro en Shanghái, asumiendo plena responsabilidad del llenado de tambores e IBC de MDI, el almacenamiento y la gestión logística. La instalación cuenta con 4 sistemas de llenado de tambores totalmente automatizados, 3 almacenes con control de temperatura con refrigeración de amoníaco y una sala de control central disponible las 24 horas del día, los 7 días de la semana, una adición significativa a la infraestructura de servicios de logística química de China de HOYER.

- Octubre de 2025: HOYER Group firmó un acuerdo de cooperación estratégica con Green Energy Origin (GEO) en Liyang, Jiangsu, para proporcionar logística integral para electrolitos, suspensión de nanotubos de carbono y materias primas clave para baterías con una capacidad de respuesta local rápida de 4 a 6 horas para clientes en Europa y América del Norte, apoyando directamente los corredores de exportación de materiales para baterías de China.

Alcance del Informe del Mercado de Logística Química de China

| Transporte | Carretera |

| Aéreo | |

| Mar y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento, Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado y Otros |

| Químicos Peligrosos |

| Químicos No Peligrosos |

| Con Control de Temperatura (Refrigerado/Calentado) |

| Sin Control de Temperatura |

| Farmacéutica |

| Cosmética |

| Petróleo y Gas |

| Químicos Especiales |

| Otros Usuarios Finales |

| Norte |

| Noreste |

| Este |

| Centro |

| Sur |

| Suroeste |

| Noroeste |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Mar y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento, Distribución y Gestión de Inventarios | ||

| Servicios de Valor Agregado y Otros | ||

| Por Clase de Peligro | Químicos Peligrosos | |

| Químicos No Peligrosos | ||

| Por Control de Temperatura | Con Control de Temperatura (Refrigerado/Calentado) | |

| Sin Control de Temperatura | ||

| Por Industria de Uso Final | Farmacéutica | |

| Cosmética | ||

| Petróleo y Gas | ||

| Químicos Especiales | ||

| Otros Usuarios Finales | ||

| Por Región | Norte | |

| Noreste | ||

| Este | ||

| Centro | ||

| Sur | ||

| Suroeste | ||

| Noroeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de la logística química de China en 2026?

El mercado de logística química de China está valorado en 136,47 mil millones de USD en 2026.

¿Qué función logística lidera los ingresos en China?

El transporte es la función líder, representando el 64,77% de los ingresos en 2025, ya que el movimiento de químicos sigue dependiendo en gran medida de activos físicos especializados y enlaces multimodales.

¿Qué clase de carga está creciendo más rápido en la logística química de China?

Los químicos peligrosos son la clase de peligro más grande y de más rápido crecimiento, representando el 66,5% de los ingresos en 2025 y una CAGR proyectada del 6,19% hasta 2031.

¿Por qué está ganando importancia el manejo con control de temperatura?

Se proyecta que el manejo con control de temperatura crezca a una CAGR del 7,33% hasta 2031 debido a las necesidades de cadena de frío farmacéutica y los requisitos de calidad más estrictos para los químicos especiales.

¿Qué grupo de usuarios finales ofrece las mejores perspectivas de crecimiento?

Los productos farmacéuticos son el segmento de usuarios finales de más rápido crecimiento, con una CAGR del 7,64% hasta 2031, respaldado por un mayor crecimiento del PIB y una expansión más amplia de la biotecnología.

¿Qué región está creciendo más rápido en China?

Se proyecta que el Suroeste de China crezca a una CAGR del 5,57% hasta 2031, impulsado por el reciclaje de baterías, la expansión industrial interior y las mejoras de corredores vinculadas a la Nueva Ruta Terrestre-Marítima.

Última actualización de la página el: