Indien Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

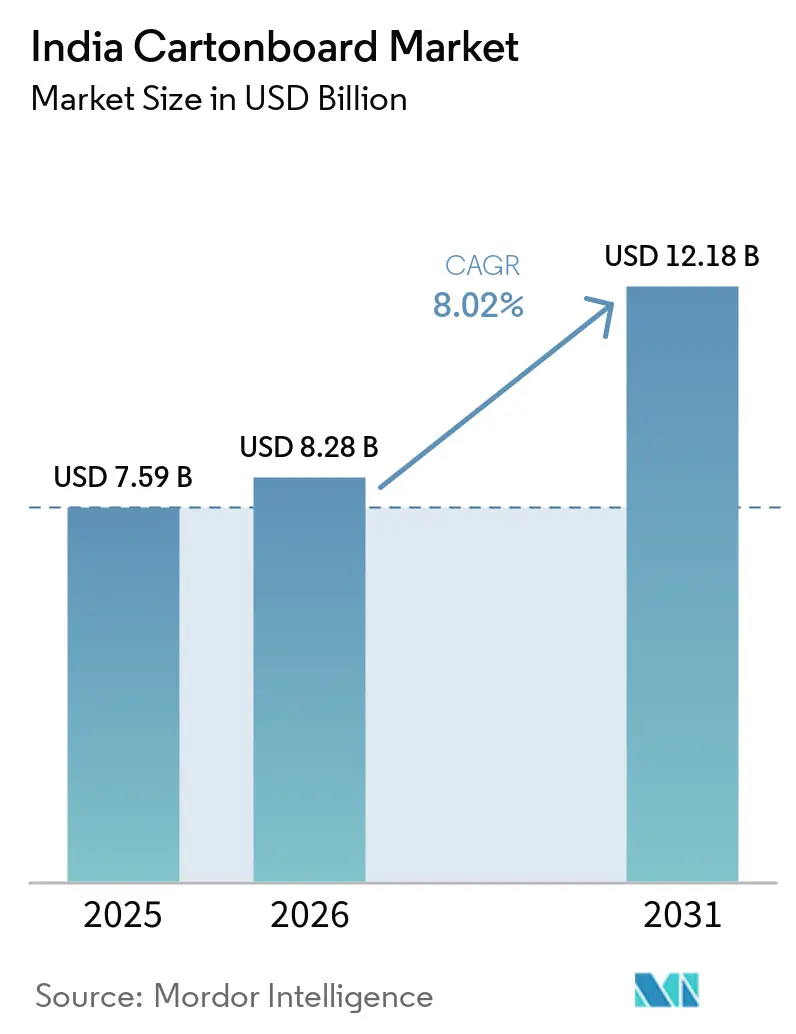

| Marktgröße im Basisjahr (2025) | 7.59 Milliarden US-Dollar |

| Marktgröße (2026) | 8.28 Milliarden US-Dollar |

| Marktgröße (2031) | 12.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

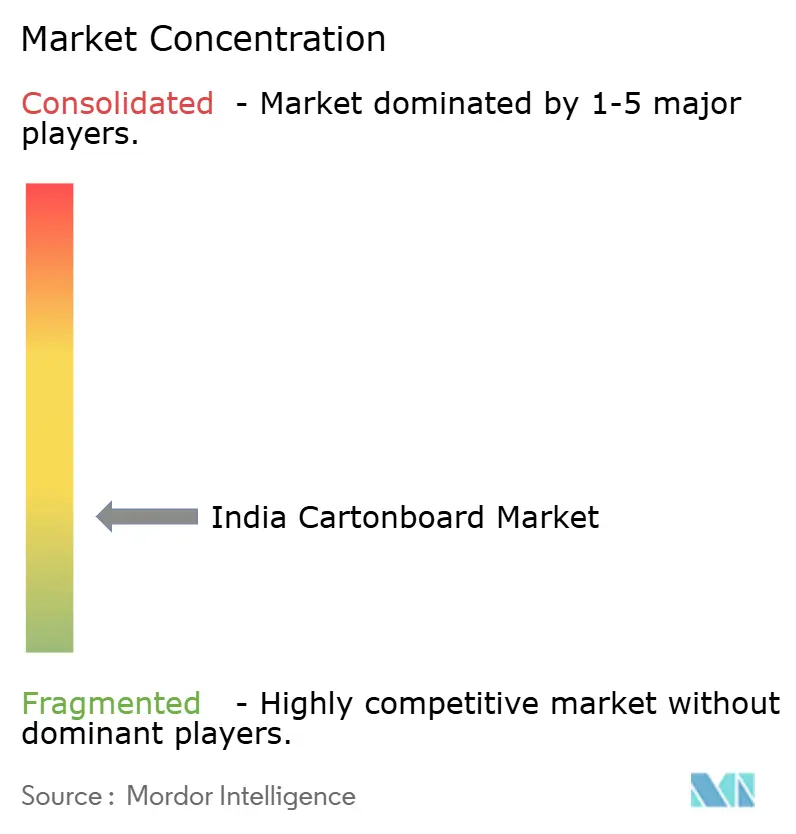

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Indien Kartonmarkts wird voraussichtlich von USD 7,59 Milliarden im Jahr 2025 und USD 8,28 Milliarden im Jahr 2026 auf USD 12,18 Milliarden bis 2031 anwachsen, was einer CAGR von 8,02 % zwischen 2026 und 2031 entspricht. Der aktuelle Wachstumszyklus wird durch den zunehmenden Druck auf Einwegkunststoffe, eine stärkere Nachfrage nach hochwertigen Faltschachteln in der Lebensmittel- und Pharmaverpackung sowie einen steigenden Verbrauch aus dem Quick-Commerce- und aseptischen Getränkebereich geprägt. Der Wandel beschränkt sich nicht auf eine einfache Substitution, da Markeninhaber auch von weiß-kaschiertem Spankarton zu Faltschachtelkarton und vollgebleichtem Kartonboard wechseln, um Compliance, Verarbeitungsqualität und Produktpositionierung zu verbessern. Dies verändert den Nachfragemix in einer Weise, die den Wert pro Tonne steigert, insbesondere dort, wo Verpackungen strengere Anforderungen an Lebensmittelkontakt und Produktrückverfolgbarkeit erfüllen müssen. Auch die Wettbewerbsstrategie entwickelt sich weiter, da integrierte Werke und größere Verarbeiter in Kapazitäten, Akquisitionen und Rückwärtsintegration investieren, um Margen zu schützen und hochwertigere Nachfrage zu sichern. Importiertes Frischfaserkartonboard und höhere Zellstoffkosten üben weiterhin Druck aus, doch die Übereinstimmung zwischen Regulierung, Konsumwachstum und Werksinvestitionen hält den Indien Kartonmarkt bis 2031 auf einem nachhaltigen Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

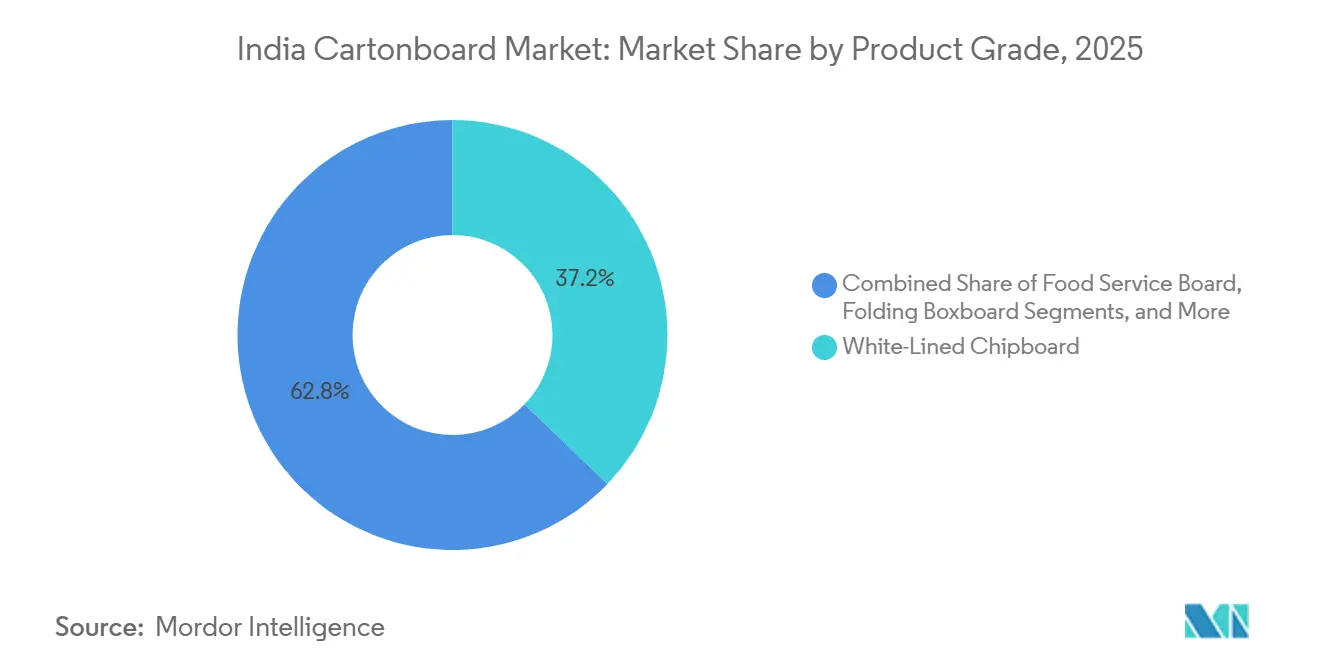

- Nach Produktklasse entfiel im Jahr 2025 ein Marktanteil von 37,19 % auf weiß-kaschierten Spankarton im Indien Kartonmarkt.

- Nach Verpackungsformat wird die Größe des Indien Kartonmarkts für das Segment Flüssigverpackung bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen.

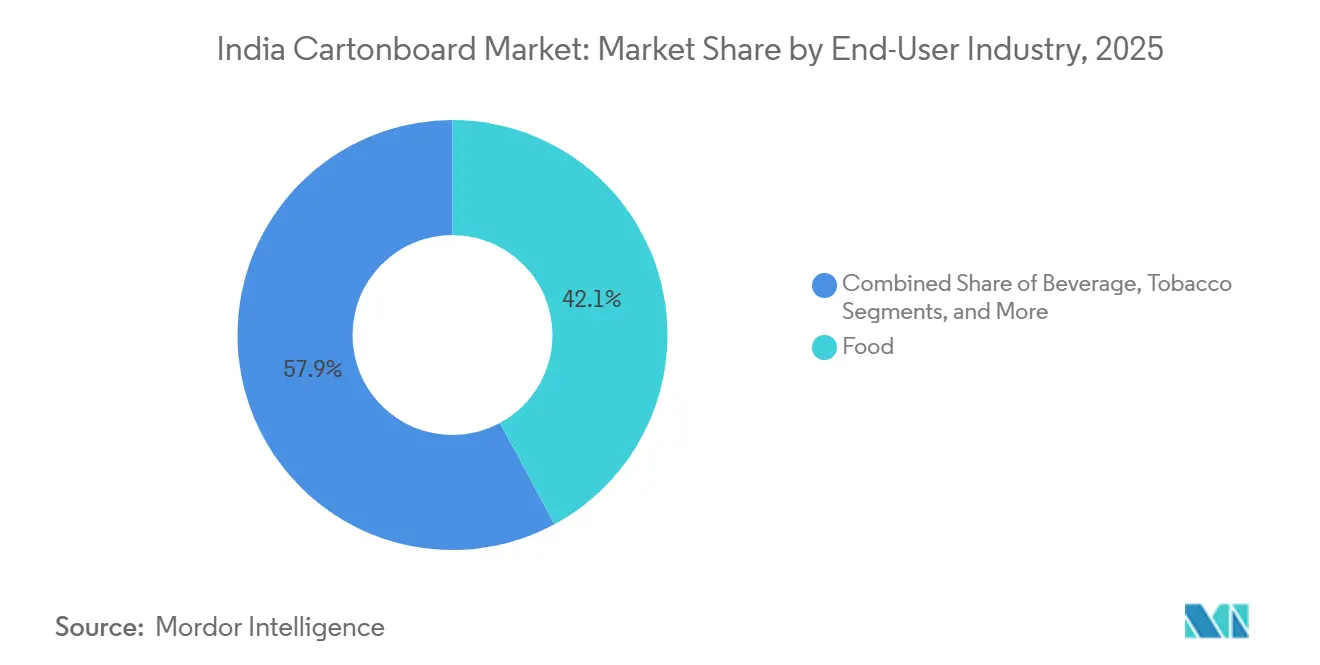

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 42,14 % auf Lebensmittel im Indien Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indien Kartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EPR-konforme Papierverpackungs-Compliance-Vorteil ab 2026 | +2.1% | National, mit konzentrierter Wirkung in Maharashtra, Delhi NCR, Tamil Nadu und Karnataka, wo große Markeninhaber-Betriebe registriert sind | Kurzfristig (≤ 2 Jahre) |

| Substitution von Einwegkunststoffen durch Kartonboard | +1.8% | National, stärkste Beschleunigung in Bundesstaaten mit aktiven Vollzugsteams für Kunststoffverbote, darunter Delhi, Karnataka, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Premiumisierung bei Faltschachteln für Lebensmittel und Pharma | +1.2% | National, angeführt von Pharma-Clustern in Südindien und FMCG-Ballungsräumen in Metropolen | Mittelfristig (2–4 Jahre) |

| Expansion von aseptischen Molkerei- und Saftprodukten zur Unterstützung von Flüssigverpackungskarton | +0.7% | Gesamtindien, mit Gujarat und Maharashtra als wichtigen Versorgungsknoten | Mittelfristig (2–4 Jahre) |

| Verpackungsnachfrage aus organisiertem Einzelhandel, E-Commerce und Quick-Commerce | +0.5% | Städte der Klasse 1 und Klasse 2, mit hoher Dichte an Dark Stores in Mumbai, Bengaluru, Delhi, Hyderabad, Pune | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| FSSAI-konformes Kartonboard für Lebensmittelkontakt | +0.3% | National, mit früher Einführung in Clustern der Verarbeitungslebensmittel- und Molkereiproduktion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EPR-konforme Papierverpackungs-Compliance-Vorteil ab 2026

Der Indien Kartonmarkt erhält Unterstützung durch die zunehmende Verschärfung der Kunststoff-Compliance-Verpflichtungen für Markeninhaber, die stark auf starre Kunststoffformate angewiesen sind. Indiens Vollzug des Einwegkunststoffverbots hat bereits gezeigt, dass die Regulierung nicht nur symbolischer Natur ist, da die in Delhi und Karnataka erhobenen Bußgelder bis 2024 INR 198 Millionen (USD 2,2 Millionen) überstiegen.[1]Pressinformationsbüro, „Vollzug des Einwegkunststoffverbots”, Regierung von Indien, pib.gov.in Dieser Vollzugshintergrund veranlasst Verpackungsteams, nach Formaten zu suchen, die Compliance-Reibung reduzieren und Prüfpfade vereinfachen. Kartonboard profitiert davon, indem es hilft, die Abhängigkeit von Kunststoff in Sekundärverpackungen und ausgewählten Foodservice-Anwendungen zu verringern, was umso wichtiger wird, da Umweltberichterstattung Teil der kommerziellen Beschaffung wird. Werke und Verarbeiter, die Lieferherkunft, Substratqualität und kundenspezifische Compliance dokumentieren können, verbessern daher ihre Position in jährlichen Beschaffungszyklen. Der Indien Kartonmarkt wird auch selektiver, da große Käufer zunehmend Lieferanten bevorzugen, die Kartonleistung mit Dokumentationsdisziplin verbinden können, anstatt den niedrigsten Verkaufspreis zu bieten.

Substitution von Einwegkunststoffen durch Kartonboard

Der Indien Kartonmarkt entwickelt sich auch weiter, da papierbasierte Formate Kunststoff in einem breiteren Spektrum alltäglicher Verpackungsanwendungen ersetzen. Die fortgesetzte Durchsetzung des Einwegkunststoffverbots förderte einen Wechsel zu Kraftpapiertüten, geformten Faserschalen und lebensmittelkontaktgeeignetem Kartonboard in Foodservice- und Außer-Haus-Anwendungen. Diese Veränderung ist bedeutsam, weil sie die Kartonboard-Nachfrage über traditionelle Faltschachteln hinaus ausweitet und Kategorien einbezieht, die früher durch kostengünstige Kunststoff- oder expandierte Polystyrolverpackungen bedient wurden. Gleichzeitig erfordern Lebensmittelkontaktanwendungen verbesserte Fettbeständigkeit, sauberere Barriereleistung und größere Zuverlässigkeit bei der Einhaltung der indischen Verpackungsvorschriften bezüglich Migration.[2]Lebensmittelsicherheits- und Standardsbehörde Indiens, „Lebensmittelsicherheits- und Standardsvorschriften (Verpackung) 2018 – Kompendium Stand April 2025”, FSSAI, fssai.gov.in Dies verbessert den Nachfragemix für Foodservice-Karton und andere höherspezifizierte Klassen, anstatt nur mehr Recyclingkartonvolumen hinzuzufügen. Der Indien Kartonmarkt erfasst daher gleichzeitig Substitutionsnachfrage und Qualitätsaufwertung, was den Wandel dauerhafter macht als eine kurzfristige politische Reaktion.

Zunehmende Premiumisierung bei Faltschachteln für Lebensmittel und Pharma

Premiumisierung steigert den Wert im indischen Kartonmarkt, weil Markeninhaber aus dem Lebensmittel- und Pharmabereich nun Verpackungen wünschen, die mehr leisten als nur ein Produkt zu halten. Verarbeiter investieren in Merkmale wie Prägung, Folie, Lackierung, Manipulationsschutz und Braille-Fähigkeit, damit Faltschachteln sowohl Anforderungen an die Regaldarstellung als auch strengere Compliance-Standards erfüllen können. Die Installation eines Bobst Novafold Falz-Klebemaschine mit AccuBraille durch Integrity Packaging zeigte, dass indische Verarbeiter sich mit Geräteaufrüstungen auf diese Anforderung vorbereiten, anstatt zu warten, bis die Nachfrage unvermeidlich wird. Dieser Wandel ist besonders wichtig bei Pharmakartons, wo Zugänglichkeit, Rückverfolgbarkeit und Druckqualität neben Kosten und Maschineneffizienz eine Rolle spielen. Er spiegelt auch den Aufstieg digital nativer Marken wider, die eine hochwertige visuelle Identität auch bei kurzen Produktionsläufen wünschen, was Verarbeiter mit besserer Veredelung und schnelleren Umrüstzeiten belohnt. Der Indien Kartonmarkt profitiert von der Premiumisierung, die die Realisierung pro Faltschachtel steigert und höherwertigen Substraten eine stärkere Rolle im Mix gibt.

Expansion von aseptischen Molkerei- und Saftprodukten zur Unterstützung von Flüssigverpackungskarton

Flüssigverpackung wird zu einem stärkeren Wachstumsmotor für den indischen Kartonmarkt, da Molkerei- und Saftmarken haltbare Formate über ein breiteres Einzelhandelsnetz ausweiten. SIG eröffnete im Februar 2025 sein erstes aseptisches Kartonwerk in Indien mit einer Anfangskapazität von 4 Milliarden Packungen pro Jahr und genehmigte auch eine zweite Investitionsphase für eine lokale Extrusionslinie bis 2027.[3]SIG, „SIG eröffnet sein erstes aseptisches Kartonwerk in Indien”, SIG, sig.biz Das Asepto-Geschäft von UFlex erweiterte auch seine Sanand-Anlage von 7 Milliarden auf 12 Milliarden aseptische Kartonpackungen pro Jahr im Oktober 2025, was die inländische Konversionskapazität für aseptische Kartons wesentlich erhöhte. Dies ist bedeutsam, weil inländische Abfüll- und Konversionskapazität Engpässe reduziert und Getränke- und Molkereimarken mehr Vertrauen gibt, papierbasierte Flüssigformate zu skalieren. Die Erweiterung der papierbasierten Barrieretechnologie von Tetra Pak auf Hochgeschwindigkeits-A3/Speed-Linien in Asien verringert auch die Leistungslücke zwischen papierbasierten und aluminiumfolienbasierten Strukturen, was eine breitere Einführung dort unterstützt, wo der Durchsatz entscheidend ist.[4]Tetra Pak, „Tetra Pak erweitert papierbasierte Barriereverpackung auf Hochgeschwindigkeitslinien in Asien”, Tetra Pak, tetrapak.com Der Indien Kartonmarkt profitiert daher sowohl vom Nachfragewachstum bei Umgebungsgetränken als auch von einer Technologiebasis, die für lokale Produzenten kommerziell praktikabler wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität bei Altpapier-, Zellstoff- und Energiekosten | -1.3% | National, am stärksten ausgeprägt bei Recyclingfaserwerken in Gujarat, Maharashtra und Westbengalen mit begrenzter Rückwärtsintegration | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Preisorientierter Wettbewerb durch günstige Importe und regionale Duplexwerke | -1.0% | National, mit höchster Importdurchdringung in West- und Südindien nahe wichtiger Häfen | Mittelfristig (2–4 Jahre) |

| PFAS-freier Barrieretransition erhöht Qualifizierungskosten | -0.4% | National, konzentriert bei Foodservice-Karton-Verarbeitern und Herstellern fettbeständiger Spezialklassen | Langfristig (≥ 4 Jahre) |

| Flexible Verpackung gewinnt weiterhin bei Hochbarriere- und Niedrigkostenanwendungen | -0.3% | National, am stärksten ausgeprägt in den Kategorien Snacks, Süßwaren und Fertiggerichte in ländlichen und halbstädtischen Märkten | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Altpapier-, Zellstoff- und Energiekosten

Die Volatilität der Inputkosten bleibt das unmittelbarste operative Hemmnis für den Indien Kartonmarkt. Die Laubholzzellstoffpreise stiegen Anfang 2026 auf über USD 615 pro Metrik-Tonne, angetrieben durch Angebotsengpässe aufgrund von Werkswartungsstillständen und Rohstoffunterbrechungen in Indonesien. Inländische Werke sahen sich auch mit einem starken Anstieg der Holz- und Altfaserkosten konfrontiert, was den Rohstoffdruck erhöhte und es schwieriger machte, die Preisdisziplin bei niedrigwertigen Klassen aufrechtzuerhalten. Dies betrifft vor allem Werke, die auf importierten Zellstoff oder gekauftes Altpapier angewiesen sind, da sie weniger Spielraum haben, Margen zu schützen, wenn Kunden Preiserhöhungen ablehnen. Integrierte Produzenten sind besser positioniert, weil der interne Zugang zu Zellstoff oder Fasern ihnen in volatilen Zeiten einen strukturellen Kostenpuffer bietet. Der Indien Kartonmarkt erlebt daher eine deutlichere Spaltung zwischen Lieferanten, die Kostenschocks durch Integration absorbieren können, und solchen, die stärker plötzlichen Veränderungen der globalen Faser- und Energiebedingungen ausgesetzt bleiben.

Preisorientierter Wettbewerb durch günstige Importe und regionale Duplexwerke

Importwettbewerb ist ein weiteres wesentliches Hemmnis für den indischen Kartonmarkt, insbesondere bei Klassen, bei denen Kunden noch hauptsächlich nach dem Preis kaufen. Indiens Papier- und Kartonimporte erreichten im Geschäftsjahr 2025 2,05 Millionen Tonnen, gegenüber 1,08 Millionen Tonnen im Geschäftsjahr 2021, wobei China 27 % und die ASEAN 20 % des Gesamtvolumens in Wertangaben beisteuerten. Diese Importe sind häufig zu Preisen unterhalb der inländischen Produktionsökonomie angekommen, was den Realisierungsdruck auf indische Kartonhersteller erhöhte und den Investitionsfall für kleinere Werke schwächte. Die Regierung reagierte mit einem Mindestimportpreis von INR 67.220 (USD 771,4) pro Tonne für Frischfaser-Mehrschichtkarton bis März 2026, was inländischen Produzenten teilweise Unterstützung bot. Dennoch bleiben regionale Duplex- und weiß-kaschierte Spankartonwerke zwischen steigenden Altpapierkosten auf der einen Seite und günstig importiertem Karton auf der anderen Seite eingeklemmt. Der Indien Kartonmarkt wird unter diesem Druck wahrscheinlich weiter konsolidieren, da Größe, Integration und Kundenbeziehungen wichtiger werden, wenn der Preiswettbewerb strukturell wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Weiß-kaschierter Spankarton dominiert, Foodservice-Karton beschleunigt sich

Weiß-kaschierter Spankarton hielt im Jahr 2025 einen Marktanteil von 37,19 % am indischen Kartonmarkt, was die anhaltende Stärke von Recyclingfaserkarton in der Massenmarkt-Sekundärverpackung widerspiegelt. Die Klasse wird weiterhin breit eingesetzt bei Spielzeug, Bekleidung und schnelldrehenden Konsumgütern, da sie akzeptable Bedruckbarkeit und Kosteneffizienz im großen Maßstab bietet. Ihre Position ist auch widerstandsfähiger geworden, weil Verbesserungen bei Deckstrichen und Oberflächenbehandlungen einen Teil der historischen Qualitätslücke zwischen Recyclingklassen und hochwertigen Frischfaseroptionen geschlossen haben. Dies ermöglichte es Markeninhabern, die Regaldarstellung aufrechtzuerhalten und gleichzeitig in vielen Sekundäranwendungen ein kostengünstigeres Basiskarton zu verwenden. Der Indien Kartonmarkt hat daher eine breite Recyclingfaserbasis beibehalten, auch wenn die Kundenerwartungen an Erscheinungsbild und Konsistenz gestiegen sind.

Der Foodservice-Kartonmarkt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,17 % wachsen, und dieses Segment des Indien Kartonmarkts stärkt sich, da Restaurantketten, Lieferplattformen und Außer-Haus-Formate auf papierbasierte Lebensmittelverpackungen umsteigen. Die Nachfrage steigt, weil Foodservice-Anwendungen Fettbeständigkeit, Migrationscompliance und bessere Formleistung benötigen, als einfache Recyclingschalen unter strengerer Verpackungsprüfung liefern können. Faltschachtelkarton und vollgebleichtes Kartonboard bleiben das Premiumsegment der Indien Kartonbranche und bedienen hochwertige Pharma-, Kosmetik- und Süßwarenverpackungen, bei denen Helligkeit, Steifigkeit und Druckleistung wichtiger sind. Tamil Nadu Newsprint and Papers Limited setzte auch die Neuausrichtung seines Kartonmixes auf höher realisierten Faltschachtelkarton fort, und seine Kartoneinheit erreichte im Geschäftsjahr 2026 eine Produktion von 200.075 Metrik-Tonnen. Vollungebleichtes Kartonboard bedient weiterhin Nischen in der industriellen und Schwergut-Sekundärverpackung, aber seine Rolle bleibt kleiner, da das stärkste Wachstum in Richtung lebensmittelkontaktgeeigneter und hochwertiger bedruckter Faltschachteln geht, anstatt in nutzungsschwere Transportformate.

Nach Verpackungsformat: Faltschachteln führen, Flüssigverpackung holt auf

Faltschachteln machten im Jahr 2025 58,56 % der Größe des Indien Kartonmarkts aus und sind damit das etablierteste Verpackungsformat in den Bereichen Pharma, Kosmetik, Lebensmittel und allgemeine FMCG-Anwendungen. Ihre Führungsposition ergibt sich aus der schieren Breite der Anwendungsfälle, von Blisterverpackungskartons und Körperpflegeschachteln bis hin zu markierten Sekundärverpackungen für verpackte Lebensmittel. Das Format profitiert auch von Verarbeiterinvestitionen in Automatisierung, Verarbeitungsqualität und standortübergreifende Versorgung, was es nationalen Marken erleichtert, Verpackungen über Werke und Regionen hinweg zu standardisieren. TCPL Packaging erweiterte diesen nationalen Fußabdruck 2025 mit einem Greenfield-Faltschachtelwerk in der Nähe von Chennai und brachte sein Netzwerk auf 10 Produktionsstätten. Der Indien Kartonmarkt verlässt sich weiterhin auf Faltschachteln als zentralen Wertpool, da das Format sowohl Volumenstabilität als auch Premium-Konversionsmöglichkeiten unterstützt.

Flüssigverpackung wird bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen und ist damit das am schnellsten wachsende Segment des indischen Kartonmarkts innerhalb der Verpackungsformate. Inländische aseptische Investitionen sind zentral für diesen Wandel, da SIG eine anfängliche Basis von 4 Milliarden Packungen in Ahmedabad schuf und weitere Expansion genehmigte, während UFlex die Jahreskapazität von Asepto auf 12 Milliarden Packungen erhöhte. Der papierbasierte Barriere-Rollout von Tetra Pak für Hochgeschwindigkeitslinien ist ebenfalls wichtig, weil er den Betriebsfall für papierreiche Strukturen verbessert, bei denen die Abfülleffizienz entscheidend ist. Sleeve- und Tray-Formate expandieren stetig mit dem organisierten Einzelhandel und E-Commerce, während Becher und Foodservice-Behälter schneller wachsen, da Restaurants kunststofflastige Verpackungen durch kartonbasierte Alternativen ersetzen. Innerhalb der Indien Kartonbranche bedeutet dies, dass Flüssigverpackung keine Nischenangrenzung mehr ist, da sie zu einem der deutlichsten Bereiche wird, in denen Technologie, Konsumwachstum und Nachhaltigkeitsprioritäten aufeinander abgestimmt werden.

Nach Endverbraucherbranche: Lebensmittel verankern die Nachfrage, Pharma treibt Premium-Wachstum

Das Lebensmittelsegment machte im Jahr 2025 42,14 % des Indien Kartonmarkts aus und unterstreicht, wie stark verarbeitete und verpackte Lebensmittel die Gesamtnachfrage noch immer verankern. Lebensmittelverpackungen verwenden mehr Karton nicht nur wegen der hohen Volumina, sondern auch weil Faltschachteln Präsentation, Branding, Stapelbarkeit und Transportschutz über eine breite Palette von Lagereinheiten hinweg unterstützen. Quick-Commerce verändert die Spezifikation dieser Verpackungen, da Produkte nun durch Dark Stores und kurzzyklige Fulfillment-Punkte bewegt werden, die mehr Handhabungsstress auf Faltschachteln vor der endgültigen Lieferung ausüben. Dies veranlasst Lebensmittelmarken, Verpackungen zu verwenden, die den Produktzustand schützen und gleichzeitig in digital-first-Merchandising-Umgebungen gut präsentiert werden. Der Indien Kartonmarkt profitiert daher sowohl vom Umfang der Lebensmittelnachfrage als auch von der wachsenden Verpackungsintensität moderner Vertriebskanäle.

Der Pharma- und Gesundheitssektor wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,94 % wachsen und ist damit eines der stärksten Premium-Nachfragesegmente im indischen Kartonmarkt. Exportorientierte Generikahersteller verschärfen die Kartonspezifikationen, da Verpackungen Manipulationsschutz, klaren Druck, migrationskonforme Materialien und Zugänglichkeitsfunktionen wie Braille für regulierte Märkte unterstützen müssen. Dasselbe Muster verstärkt den Wechsel zu zertifizierten, rückverfolgbaren Lieferketten, da Lebensmittel- und Pharmakäufer von Kartonlieferanten und Verarbeitern eine größere Prozessdisziplin verlangen. Kosmetik, Körperpflege, Tabak, Spielzeug, Bekleidung und Automobilteile fügen eine stetige unterstützende Nachfrage hinzu, wobei Schönheits- und Körperpflegekartons von starken Designanforderungen und höheren visuellen Standards profitieren. In der gesamten Indien Kartonbranche schafft dies einen günstigen Mix, da große Lebensmittelvolumina die Auslastung stabil halten, während Pharma- und Premium-Körperpflegeverpackungen die durchschnittliche Realisierung verbessern.

Geografische Analyse

Südindien wies im Jahr 2025 die tiefste Produktionskonzentration im indischen Kartonmarkt auf, wobei Telangana, Andhra Pradesh und Tamil Nadu mehrere der größten integrierten Werksanlagen des Landes beherbergen. Die Anlagen von ITC in Bhadrachalam, Coimbatore, Tribeni und Bollaram repräsentierten Anfang 2025 zusammen eine installierte Kapazität von nahezu 1,07 Millionen Tonnen pro Jahr und gaben dem Unternehmen die breiteste Produktionsbasis eines einzelnen Unternehmens im Land. Andhra Paper und Tamil Nadu Newsprint and Papers Limited fügen der südlichen Lieferkette weitere Tiefe hinzu, was die Region für die inländische Kartonverfügbarkeit zentral hält. Die Nachfrage ist im Süden auch günstig, weil Hyderabads Pharmabasis und Bengalurus Elektronik- und Konsumgüterproduktion höherspezifizierte Faltschachteln mit besserer Konsistenz benötigen. Dieser Mix unterstützt stärkere Realisierungen für Faltschachtelkarton und vollgebleichtes Kartonboard als in Regionen, wo Verpackungen noch stärker preisgetrieben sind.

Westindien sticht als das dynamischste Nachfragezentrum im Indien Kartonmarkt hervor, angeführt von Gujarat und Maharashtra, da aseptische Verpackung, Markenlebensmittel und FMCG-Beschaffung weiter skalieren. SIGs Werk in Ahmedabad und sein Folge-Extrusionsplan machten Gujarat zu einem wichtigen Knotenpunkt in der Flüssigverpackung für die nächste Phase des kartonbasierten Getränkewachstums. UFlex' Sanand-Erweiterung von 7 Milliarden auf 12 Milliarden Packungen pro Jahr stärkte den regionalen Vorteil durch Erhöhung der lokalen aseptischen Kartonkonversionskapazität. Maharashtra fügt eine andere Stärke hinzu, weil Mumbai viele FMCG- und Pharmazentralen beherbergt, während Pune erhebliche Pharmaproduktionsnachfrage beiträgt. Diese Faktoren machen die westliche Region für Verpackungsinnovation und Kartonqualifizierungsaktivitäten sehr relevant und unterstützen auch den zunehmenden Einsatz von Foodservice-Kartons, da die Quick-Commerce-Dichte zunimmt.

Nordindien kombiniert hohe Konsumptionsdichte mit relativ begrenzter Werkskapazität, sodass große Kartonvolumina noch immer aus Süd- und Westindien in die Region fließen. Delhi NCR bleibt wichtig, weil es Konsum, Markenbüros und organisierten Einzelhandel konzentriert, auch wenn es nicht die wichtigste Kartonproduktionsbasis des Landes ist. Ostindien unterstützt regionale Verarbeiter durch Anlagen wie Emami Paper Mills in Balasore, und das PM4-Kopfkasten-Upgrade vom Januar 2025 verbesserte die Blattformationsqualität für Faltschachtelkarton-Kunden. Da sich moderne Einzelhandels- und Schnellliefernetzwerke in östliche und nördliche Städte ausbreiten, werden Frachtkosten und Servicelieferzeiten bei Kartonbeschaffungsentscheidungen wichtiger. Der Indien Kartonmarkt wird daher regional differenzierter, weil das Gleichgewicht zwischen Werksstandort, Verarbeiterpräsenz und Endverbrauchsnachfrage-Cluster die Wettbewerbsfähigkeit nun direkter beeinflusst als in früheren Jahren.

Wettbewerbslandschaft

Der Indien Kartonmarkt bleibt fragmentiert, aber die stärksten Wettbewerbspositionen werden von integrierten Herstellern gehalten, die einen größeren Anteil der Zellstoff-zu-Karton-Kette kontrollieren. ITC Limited, JK Paper Limited und Tamil Nadu Newsprint and Papers Limited bilden die führende vorgelagerte Gruppe, während kleinere Recyclingfaserwerke stärker Kostenschwankungen und Niedrigpreiskonkurrenz ausgesetzt bleiben. ITC stärkte diese Führungsposition im April 2025, als es das Century Pulp and Paper-Unternehmen von Aditya Birla Real Estate Limited für INR 3.498 Crore (USD 418 Millionen) erwarb, was rund 480.000 Tonnen jährlicher installierter Kapazität hinzufügte und seine gesamte Papierherstellungskapazität um nahezu 50 % auf mehr als 1,5 Millionen Tonnen pro Jahr erhöhte. JK Paper setzte auch die Rückwärtsintegration durch seine geplante Investition in gebleichten chemi-thermomechanischen Zellstoff in Songadh, Gujarat, fort, was unterstreicht, wie stark Kostenkontrolle nun die Strategie im indischen Kartonmarkt prägt. Das Kräfteverhältnis verschiebt sich daher zugunsten von Unternehmen, die Größe mit Fasersicherheit verbinden können, anstatt solcher, die hauptsächlich über Maschinenkapazität und Spotmarktpreise konkurrieren.

Die Verarbeiterschicht ist ebenfalls stratifiziert, wobei TCPL Packaging und Parksons Packaging national konkurrieren, während viele regionale Spezialisten weiterhin Kunden auf Bezirks- und Staatsebene bedienen. TCPLs Chennai-Werk erweiterte sein Netzwerk auf 10 Anlagen und verbesserte damit seine Reichweite in den Pharma- und FMCG-Korridoren Südindiens. Das Unternehmen nahm auch eine Tiefdruckzylinder-Fertigungsanlage unter Accura Technik im dritten Quartal des Geschäftsjahres 2026 in Betrieb, was ein nützliches Beispiel dafür ist, wie Verarbeiter versuchen, kritische Inputs zu sichern und Reaktionszeiten zu verkürzen. Dies ist wichtig, weil Premium-Kartonarbeit nun auf zuverlässige Druckwerkzeuge, kürzere Auflagen, engere Artwork-Änderungen und stärkeren Kundenservice angewiesen ist. Verarbeiter, die noch auf einfache Massenproduktion setzen, sehen sich größerem Margendruck ausgesetzt, da Markeninhaber Rückverfolgbarkeit, Veredelung und größere Leistungskonsistenz über mehrere Verpackungslinien hinweg verlangen.

Die aseptische Karton-Nische ist viel konzentrierter als der breitere indische Kartonmarkt, weil der Einstieg von der Kompatibilität mit Abfülllinien, Barriere-Know-how und etablierten Beziehungen zu Molkerei- und Getränkekunden abhängt. SIGs lokales Werk und Tetra Paks Arbeit an papierbasierten Barrieretechnologien zeigen, dass das Geräteökosystem und die Substratforschung in diesem Teilsegment genauso wichtig sein können wie die Basiskartonversorgung. Ein weiteres wichtiges Thema ist die Vorbereitung auf PFAS-freie Lebensmittelkontaktlösungen, da vorgeschlagene Verpackungsänderungen die technische Schwelle für Foodservice-Kartons und Spezialanwendungen erhöhen könnten. Diese Kombination aus Importdruck, Compliance-Investitionen und technologiegeführter Differenzierung legt nahe, dass die Konsolidierung im indischen Kartonmarkt weiterhin skalierten Akteuren mit stärkerem Kapitalzugang und breiteren Kundenbeziehungen zugutekommen wird.

Marktführer der Indien Kartonbranche

ITC Limited

N R Agarwal Industries Limited

JK Paper Limited

Tamil Nadu Newsprint and Papers Limited

Emami Paper Mills Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: ITC Limited, JK Paper Limited und Tamil Nadu Newsprint and Papers Limited meldeten ihre stärkste Quartalsleistung im Geschäftsjahr 2026, begünstigt durch partielle Entlastung durch das Mindestimportpreisregime, Volumenzuwächse bei Premium-Verpackungsklassen und eine Mäßigung der Holzinputpreise, was auf eine verbesserte operative Hebelwirkung für integrierte Kartonproduzenten vor den Kapazitätserweiterungen im Geschäftsjahr 2027 hindeutet.

- Februar 2026: Tetra Pak erweiterte seine papierbasierte Barrieretechnologie auf Hochgeschwindigkeits-Tetra Pak A3/Speed-Abfülllinien, verringerte die Barriereleistungslücke zwischen papierbasierten und aluminiumfolienbasierten aseptischen Kartonstrukturen und ermöglichte es Molkereiproduzenten in Indien und ganz Asien, kohlenstoffarme Verpackungen einzuführen, ohne den Abfülllinien-Durchsatz zu beeinträchtigen.

- Oktober 2025: Die Asepto-Einheit von UFlex Limited schloss ein Debottlenecking-Projekt in seinem aseptischen Verpackungswerk in Sanand, Gujarat, ab und erhöhte die Jahresproduktionskapazität von 7 Milliarden auf 12 Milliarden Kartonpackungen, eine Kapazitätserweiterung von 71 %, was Asepto in die Lage versetzt, die wachsende Nachfrage inländischer Molkerei- und nicht-kohlensäurehaltiger Erfrischungsgetränkeproduzenten zu bedienen.

- Oktober 2025: Valmet erhielt einen Auftrag von ITC Limited für eine sechste neue Holzhackschnitzellinie in seinem Zellstoffwerk in Bhadrachalam, Telangana, ausgelegt für geringe Holzverluste und überlegene Hackschnitzelqualität, mit geplanter Inbetriebnahme Ende 2026 zur Unterstützung von ITCs expandierender Kartonboard- und Spezialpapiererzeugung.

Berichtsumfang des Indien Kartonmarkts

Der Indien Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören vollgebleichtes Kartonboard, vollungebleichtes Kartonboard, Faltschachtelkarton, weiß-kaschierter Spankarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackung, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen breit in Sektoren wie Lebensmittel, Getränke, Pharma, Tabak, Kosmetik und weiteren eingesetzt.

Der Indien Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichtes Kartonboard, Vollungebleichtes Kartonboard, Faltschachtelkarton, Weiß-kaschierter Spankarton, Flüssigverpackungskarton und Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray sowie weitere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflege sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollgebleichtes Kartonboard |

| Vollungebleichtes Kartonboard |

| Faltschachtelkarton |

| Weiß-kaschierter Spankarton |

| Flüssigverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Weitere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Weitere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Nach Produktklasse | Vollgebleichtes Kartonboard |

| Vollungebleichtes Kartonboard | |

| Faltschachtelkarton | |

| Weiß-kaschierter Spankarton | |

| Flüssigverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Weitere Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Weitere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Indien Kartonmarkts?

Die Größe des Indien Kartonmarkts betrug im Jahr 2025 USD 7,59 Milliarden, erreichte im Jahr 2026 USD 8,28 Milliarden und wird bis 2031 voraussichtlich USD 12,18 Milliarden bei einer CAGR von 8,02 % erreichen.

Welche Produktklasse führt die Nachfrage in Indien Karton an?

Weiß-kaschierter Spankarton führte mit einem Anteil von 37,19 % im Jahr 2025, unterstützt durch seinen breiten Einsatz in der Massenmarkt-Sekundärverpackung über Konsumgüterkategorien hinweg.

Welches Verpackungsformat wächst bei Kartonanwendungen am schnellsten?

Flüssigverpackung ist das am schnellsten wachsende Format mit einer bis 2031 erwarteten CAGR von 8,74 %, begünstigt durch aseptische Molkerei- und Saftinvestitionen.

Warum sind Lebensmittel noch immer der größte Endverbraucher für Karton in Indien?

Lebensmittel hielten im Jahr 2025 einen Anteil von 42,14 %, weil verpackte Lebensmittel Faltschachteln für Präsentation, Transportschutz, Branding und zunehmende Quick-Commerce-Fulfillment-Anforderungen nutzen.

Was treibt die Premium-Nachfrage bei Pharmakartons an?

Pharma und Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen, da exportorientierte Arzneimittelhersteller bessere Rückverfolgbarkeit, Druckqualität, Manipulationsschutz und konforme Materialien benötigen.

Was sind die Hauptrisiken für Kartonproduzenten in Indien?

Die größten Risiken sind Zellstoff- und Altpapierkostenvolatilität, günstigere Importe, höhere Qualifizierungskosten für Lebensmittelkontaktbeschichtungen und anhaltender Wettbewerb durch flexible Verpackung bei barriereanspruchsvollen Anwendungen.

Seite zuletzt aktualisiert am: