Tamaño y Cuota del Mercado de Medicamentos Basados en Incretinas

Visión General del Mercado

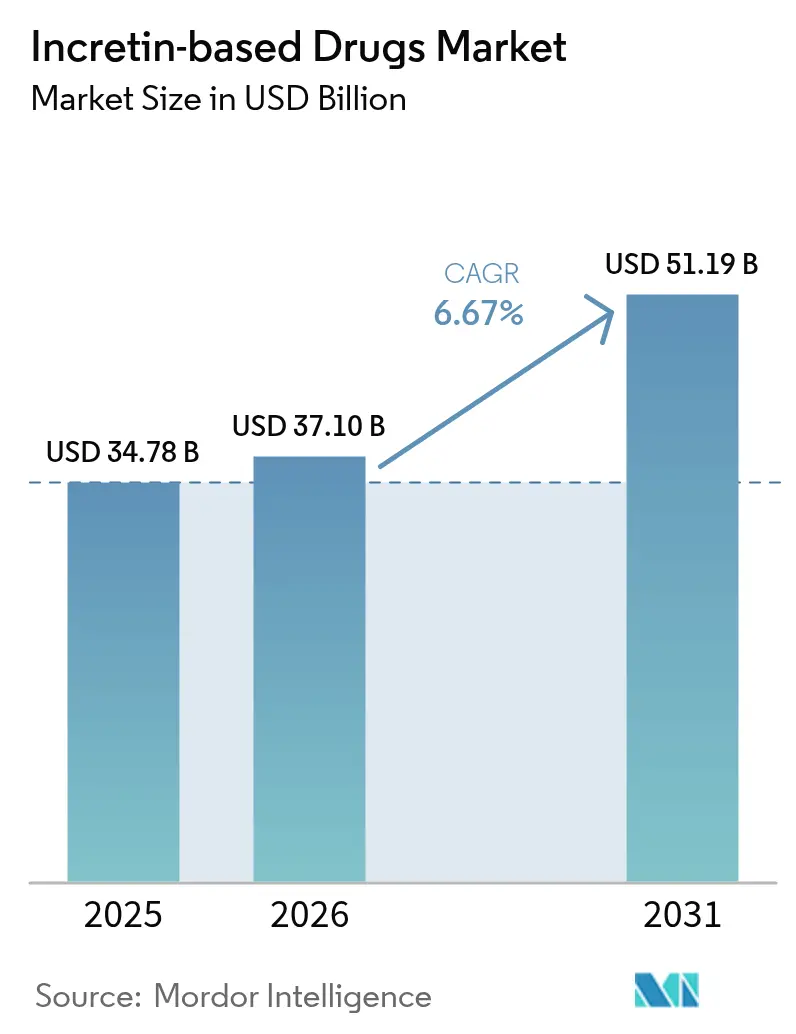

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Basados en Incretinas por Mordor Intelligence

Se prevé que el tamaño del mercado de medicamentos basados en incretinas crezca desde USD 34.780 millones en 2025 hasta USD 37.100 millones en 2026, y se pronostica que alcance USD 51.190 millones en 2031, con una CAGR del 6,67% durante el período 2026-2031. El crecimiento actual está impulsado por rápidas ampliaciones de indicaciones hacia la obesidad y las indicaciones cardiometabólicas, la rápida adopción de agentes de doble mecanismo y las inversiones en fabricación sin precedentes que buscan aliviar los cuellos de botella en el suministro que limitaron las ventas en 2024. La convergencia de evidencia clínica que demuestra una eficacia de pérdida de peso del 20%–25% ha ampliado el respaldo de los médicos y acelerado la inclusión en las guías clínicas para una intervención más temprana, mientras que las formulaciones orales eliminan las barreras de adherencia vinculadas a las inyecciones. La expansión paralela de la API en India y China está reduciendo los costos de producción, lo que permite estrategias de precios escalonados para regiones sensibles al precio. El mercado de medicamentos basados en incretinas compite ahora directamente con las terapias hipolipemiantes para el manejo de enfermedades cardiometabólicas, lo que señala un cambio a mediano plazo hacia regímenes combinados de prevención.

Conclusiones Clave del Informe

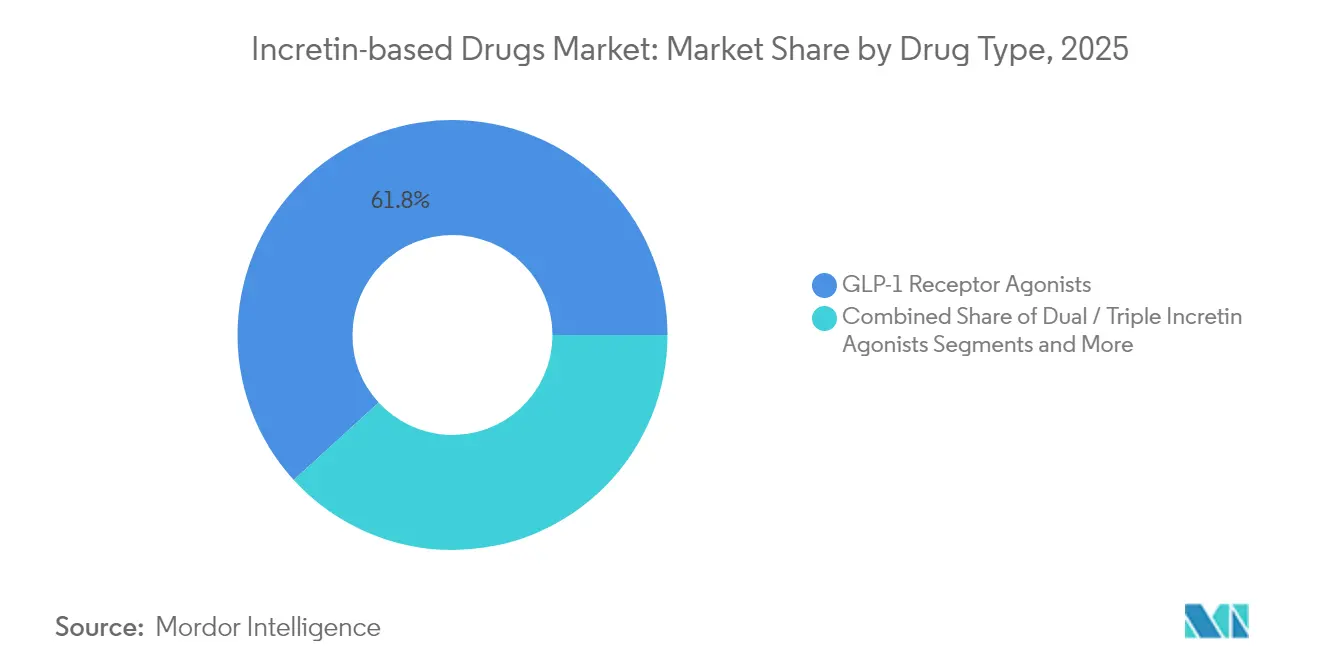

- Por tipo de fármaco, los agonistas del receptor GLP-1 lideraron con el 61,78% de la cuota del mercado de medicamentos basados en incretinas en 2025; los agonistas incretínicos duales/triples registran el crecimiento más rápido con una CAGR del 6,85% hasta 2031.

- Por vía de administración, los formatos inyectables captaron el 77,85% de la cuota del tamaño del mercado de medicamentos basados en incretinas en 2025, mientras que la administración oral se proyecta que se expanda a una CAGR del 7,01% hasta 2031.

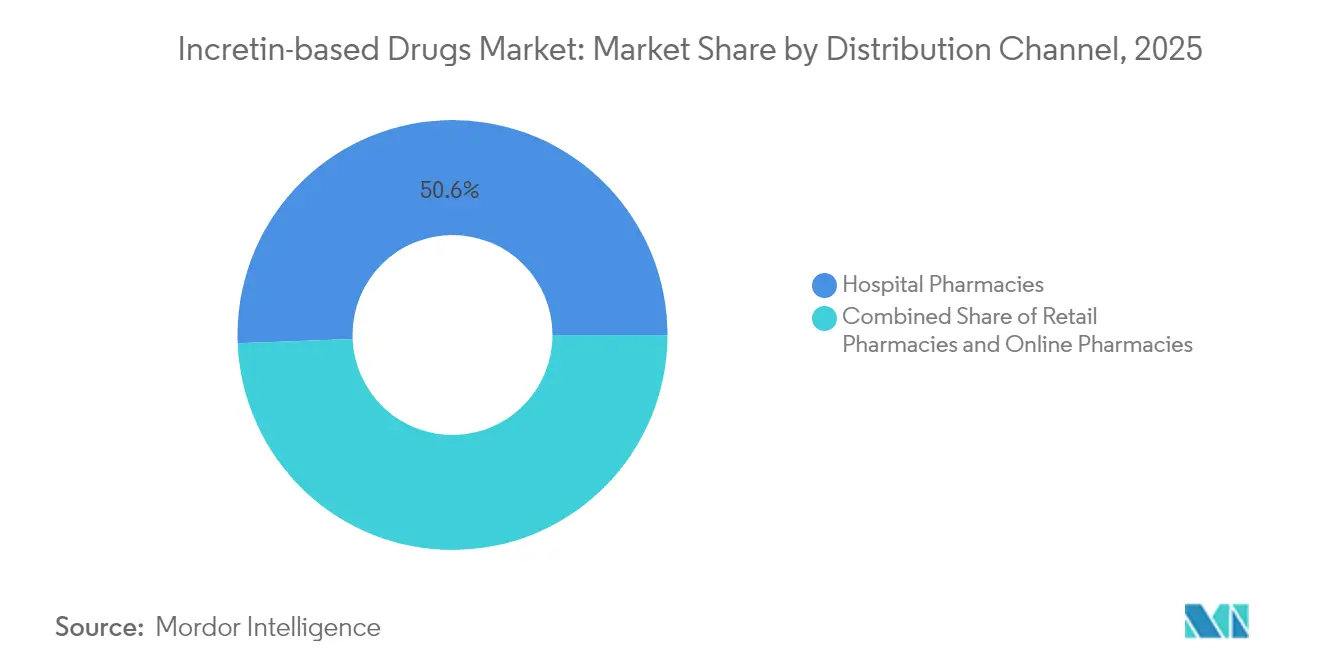

- Por canal de distribución, las farmacias hospitalarias acapararon el 50,62% de los ingresos en 2025; las farmacias en línea/especializadas están creciendo a una CAGR del 7,55% hasta 2031.

- Por indicación principal, la diabetes tipo 2 representó el 42,35% del tamaño del mercado de medicamentos basados en incretinas en 2025, mientras que la obesidad/control de peso asciende a una CAGR del 7,68% hasta 2031.

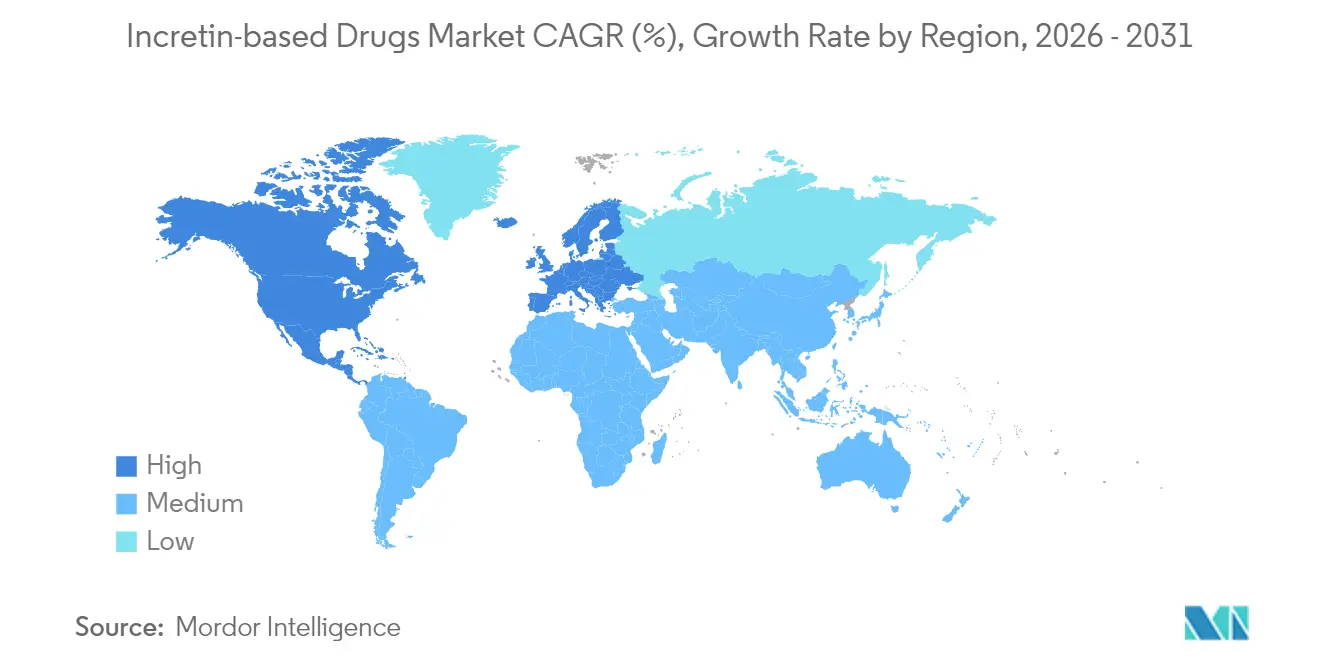

- América del Norte mantuvo una cuota del 43,10% del mercado de medicamentos basados en incretinas en 2025; Asia-Pacífico registra la CAGR regional más alta con un 7,98% de cara a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Basados en Incretinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamientos de superventas de GLP-1 que superan la capacidad de oferta | +1.2% | Global, escasez aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápidas ampliaciones de indicaciones centradas en la obesidad | +0.8% | América del Norte y UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Auge de los canales de pago directo y prescripción digital directa al consumidor | +1.1% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Cartera de GLP-1 de pequeña molécula oral | +0.9% | Global, primero en mercados premium | Mediano plazo (2-4 años) |

| Agonistas incretínicos duales/triples con >20% de pérdida de peso | +1.3% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| La expansión de API en India y China reduce el costo de los bienes vendidos | +0.7% | Cadenas de suministro globales, acceso en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamientos de Superventas de GLP-1 que Superan la Capacidad de Oferta

Los severos cuellos de botella en la fabricación persistieron en 2024, dejando a los pacientes esperando meses para obtener sus recetas y generando precios premium que protegieron los ingresos a pesar de las brechas de volumen. Eli Lilly destinó USD 23.000 millones para nuevas instalaciones de péptidos en tres continentes con el fin de aliviar el déficit, aunque los analistas prevén una oferta ajustada hasta mediados de 2026. Las farmacias de las principales ciudades de EE. UU. introdujeron listas de racionamiento, mientras que los mayoristas europeos priorizaron a los pacientes con riesgo cardiovascular. La dislocación impulsó canales de importación paralela y de compuestos magistrales que desafían la supervisión de calidad. A medida que la capacidad entre en funcionamiento, el mercado de medicamentos basados en incretinas probablemente experimentará un repunte de la demanda diferida, elevando las ventas unitarias más rápido de lo que las reducciones de precios pueden diluir los ingresos.

Rápidas Ampliaciones de Indicaciones Centradas en la Obesidad

Las agencias reguladoras aceleraron las aprobaciones para el manejo del peso tras los ensayos que confirmaron una reducción de hasta el 22,5% del peso corporal y una disminución del 93% del riesgo de progresión de la diabetes con tirzepatida [1]Melanie Davies, "Tirzepatida para el manejo del sobrepeso y la obesidad," TAYLORANDFRANCIS.COM. La FDA y la EMA aprobaron las declaraciones de beneficio cardiovascular para los GLP-1, ampliando la prescripción más allá de la endocrinología hacia la cardiología y la atención primaria. El etiquetado más amplio crea múltiples vías de reembolso y fomenta una intervención más temprana, especialmente en poblaciones de alto riesgo con prediabetes. Los pagadores en los Estados Unidos ahora reembolsan el uso en obesidad para pacientes con insuficiencia cardíaca o enfermedad renal crónica, una decisión imitada por las aseguradoras privadas en Alemania y Australia. A medida que el alcance del etiquetado crece, se espera que el cribado rutinario polisintomático eleve las tasas de diagnóstico, aportando volumen adicional al mercado de medicamentos basados en incretinas.

Auge de los Canales de Pago Directo y Prescripción Digital Directa al Consumidor

Las plataformas de telemedicina como Hims, Ro y Sequence registraron un crecimiento de suscripciones de tres dígitos, ofreciendo prescripción electrónica rápida de GLP-1 a través de cuestionarios en línea. Los paquetes de pago en efectivo, con precios de USD 350–500 por mes, evitan los retrasos en la autorización previa y resuenan con los consumidores motivados por objetivos de pérdida de peso estéticos. El canal representa ahora un estimado del 12% del volumen minorista en EE. UU., frente al 5% en 2023. Si bien el acceso se amplía, los grupos de clínicos advierten sobre un seguimiento fragmentado y una monitorización de laboratorio inconsistente. Los fabricantes adoptan el modelo integrando servicios de entrega directa que protegen los precios de lista y recopilan datos de adherencia en tiempo real, reforzando el canal digital como una ruta estratégica para el mercado de medicamentos basados en incretinas.

Cartera de GLP-1 de Pequeña Molécula Oral que Mejora la Adherencia

La evidencia del mundo real proveniente de Arabia Saudita mostró que la semaglutida oral entregó una reducción del 3,1% en la HbA1c a los seis meses con ganancias de peso paralelas similares a las de sus equivalentes inyectables. Los formatos orales eliminan la ansiedad por las inyecciones, atraen a los médicos de atención primaria con presupuestos de formación limitados y simplifican la polifarmacia en enfermedades crónicas. Las formulaciones que aprovechan los potenciadores de permeabilidad y los transportadores de nanopartículas avanzan a través de ensayos en fase tardía, con el objetivo de una dosificación una vez al día. El impulso a la adherencia podría expandir materialmente el mercado de medicamentos basados en incretinas hacia cohortes de riesgo moderado y de edad avanzada históricamente infratratadas por la reticencia a las inyecciones.

Agonistas Incretínicos Duales/Triples que Muestran >20% de Pérdida de Peso Adicional

El perfil dual GIP/GLP-1 de la tirzepatida superó a la semaglutida en 5-6 puntos porcentuales de reducción del peso corporal en estudios comparativos directos. Los agonistas triples en fase temprana que añaden la activación del receptor de glucagón han registrado marcadores de pérdida de peso del 25%, señalando un salto en eficacia que podría redefinir las expectativas de pacientes y pagadores. Los resultados superiores justifican primas del 20%–30% sobre las monoterapias GLP-1 establecidas, protegiendo a los innovadores de la erosión por biosimilares. Los sucesivos lanzamientos de múltiples hormonas mantienen el mercado de medicamentos basados en incretinas en una pronunciada pendiente de crecimiento liderado por la innovación durante toda la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado fuera de EE. UU. y pagadores selectos de la UE | -0.9% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez persistente de suministro global hasta 2026 | -1.2% | Global, la gravedad varía según la región | Corto plazo (≤ 2 años) |

| Riesgos pendientes de señales de seguridad (células C tiroideas, eventos gastrointestinales) | -0.7% | Global, supervisión más estricta en la UE | Largo plazo (≥ 4 años) |

| Presión sobre los márgenes para farmacias minoristas/independientes | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado Fuera de EE. UU. y Pagadores Selectos de la UE

La Agencia Nacional de Vigilancia Sanitaria de Brasil (ANVISA) aprobó la tirzepatida, pero los costos mensuales de la terapia de entre BRL 1.883 y BRL 4.007 (USD 376–800) la ponen fuera del alcance del trabajador medio. Brechas de accesibilidad similares existen en India, Indonesia y Sudáfrica, donde los pagadores públicos restringen la cobertura a los casos graves o exigen el fracaso previo de agentes orales más económicos. La brecha en el reembolso crea una curva de adopción de dos niveles que ralentiza el crecimiento del volumen fuera de las economías premium, limitando el potencial alcista del mercado de medicamentos basados en incretinas hasta que la contratación flexible o la fabricación local reduzca las brechas de costo.

Escasez Persistente de Suministro Global Hasta 2026

La escasez de componentes de dispositivos, los tiempos de ciclo de síntesis de péptidos y las limitaciones de llenado estéril convergieron para restringir la disponibilidad del producto terminado en 2024, forzando protocolos de racionamiento incluso en sistemas de altos ingresos. Aunque los fabricantes han anunciado expansiones, los plazos de validación y las inspecciones regulatorias prolongan el alivio. La escasez reduce la confianza de los prescriptores y retrasa el inicio de tratamiento en nuevos pacientes, restando hasta 1,2 puntos porcentuales a la CAGR prevista para el mercado de medicamentos basados en incretinas durante los próximos dos años.

Riesgos Pendientes de Señales de Seguridad (Células C Tiroideas, Eventos Gastrointestinales)

Las bases de datos de farmacovigilancia registraron señales elevadas de colelitiasis y carcinoma medular de tiroides poco frecuente, lo que desencadenó directivas de la EMA para un etiquetado mejorado y monitorización por ecografía. Las medidas cautelares intensifican el escrutinio clínico y promueven una dosificación conservadora en cohortes de edad avanzada y con compromiso renal. Las tasas de abandono resultantes y la titulación más lenta moderan la absorción a corto plazo, aunque las evaluaciones a largo plazo de la relación riesgo-beneficio siguen siendo favorables para la mayoría de los pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Mecanismos Duales Impulsan la Innovación

Los agonistas del receptor GLP-1 generaron el 61,78% del tamaño del mercado de medicamentos basados en incretinas en 2025, gracias a la amplia evidencia clínica y la familiaridad de los pagadores. Sin embargo, los agonistas duales/triples superan a todas las clases con una CAGR del 6,85% hasta 2031, impulsados por la superior eficacia de pérdida de peso del 20%–25% que promueve el cambio de prescripción médica. Los datos iniciales del mundo real muestran que la tirzepatida reduce la HbA1c en 2,3 puntos en diabéticos no controlados frente a 1,7 puntos para la liraglutida. Los inhibidores de DPP-4 pierden relevancia pero mantienen su posición en combinaciones de dosis fijas dirigidas a segmentos sensibles al costo. Los candidatos en cartera como survodutida y cotadutida exhiben modulación de triple vía, posicionando al mercado de medicamentos basados en incretinas para avances terapéuticos continuos.

El auge del mecanismo dual remodela las ventajas competitivas; los innovadores aseguran nuevas patentes de composición de materia que aplazan las amenazas de biosimilares y sostienen el posicionamiento premium. A medida que las guías clínicas migran hacia un manejo centrado primero en el peso, los GLP-1 de hormona única corren el riesgo de erosión de precios y deben pivotar hacia formatos de depósito de administración semanal u oral para defender su cuota. En consecuencia, el mercado de medicamentos basados en incretinas presencia una carrera armamentista de complejidad mecanística, con multi-agonistas estableciendo un nuevo estándar para el control de enfermedades metabólicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: La Administración Oral Gana Impulso

Los inyectables dominaron el mercado de medicamentos basados en incretinas con una cuota del 77,85% en 2025 debido a la biodisponibilidad confiable y la comodidad del clínico. Sin embargo, los formatos orales registran una CAGR del 7,01% a medida que los potenciadores de permeabilidad y los excipientes estabilizadores compensan la degradación digestiva, ofreciendo una eficacia comparable a las vías subcutáneas. Las encuestas a pacientes indican una preferencia del 68% por los comprimidos frente a los dispositivos de inyección cuando existe paridad de costos, lo que pone de manifiesto la demanda latente. Los médicos de atención primaria reportan sesiones de educación más cortas y una mayor persistencia en la renovación de prescripciones entre los usuarios orales, lo que se traduce en una acumulación duradera de ingresos.

Escalar la fabricación de GLP-1 oral requiere líneas de comprimidos separadas y controles estrictos de humedad, lo que eleva el gasto de capital. Sin embargo, esas inversiones permiten narrativas de marca diferenciadas que reducen la exposición a descuentos en la categoría de inyectables saturada. A lo largo del período de previsión, la penetración oral debería elevar la adherencia general, ampliando el mercado de medicamentos basados en incretinas y reduciendo los costos de complicaciones en estadios tardíos para los sistemas de salud.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias mantuvieron una cuota del 50,62% del mercado de medicamentos basados en incretinas en 2025 dadas las necesidades iniciales de titulación y monitorización. Sin embargo, las farmacias en línea y especializadas son las que se expanden más rápido, con una CAGR del 7,55%, impulsadas por los paquetes de telemedicina directa al consumidor y la logística de reabastecimiento automático. Las cadenas minoristas sienten una presión sobre los márgenes a medida que los modelos de envío directo del fabricante y de servicios centralizados evitan la dispensación en tienda.

Los canales digitales captan clientes de pago directo ávidos de discreción y rapidez, facilitando la realización de precios premium fuera de los formularios de los pagadores. La captura de datos integrada mejora la generación de evidencia del mundo real, alimentando el análisis de seguridad poscomercialización. A medida que la atención virtual se normaliza, el mercado de medicamentos basados en incretinas gana un camino escalable para llegar a poblaciones urbanas y rurales desatendidas sin necesidad de expandir la presencia física.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Indicación Principal: Las Aplicaciones para la Obesidad se Disparan

La diabetes tipo 2 aportó el 42,35% de los ingresos al mercado de medicamentos basados en incretinas en 2025 gracias a su posicionamiento consolidado en las guías clínicas y el reembolso casi universal en las regiones desarrolladas. Las aplicaciones de obesidad y control de peso registran las perspectivas más sólidas con una CAGR del 7,68% hasta 2031, ya que los estudios de resultados cardiovasculares de alta visibilidad reorientan el cálculo de los pagadores hacia el control preventivo del peso. Los segmentos de comorbilidades cardiometabólicas, incluida la insuficiencia cardíaca con fracción de eyección preservada, representan nichos incipientes pero prometedores que podrían añadir USD 4.000 millones incrementales para finales del período.

El alcance ampliado de las indicaciones permite la acumulación del valor de vida útil, con pacientes que transitan por regímenes de obesidad, prevención de la diabetes y control lipídico bajo un único paraguas terapéutico. Dicho posicionamiento de continuidad de atención afianza el mercado de medicamentos basados en incretinas dentro de los ecosistemas de enfermedades crónicas antes dominados por las estatinas y los inhibidores de la ECA.

Análisis Geográfico

América del Norte mantuvo el 43,10% del mercado de medicamentos basados en incretinas en 2025, respaldada por seguros de salud proporcionados por el empleador que absorben precios de lista mensuales superiores a USD 1.000 y por la activa adopción de la telemedicina que acelera el inicio del tratamiento. Las designaciones de vía rápida de la FDA para usos cardiometabólicos mantienen sólida la cartera de aprobaciones, y el interés legislativo bipartidista en la atención de la obesidad sugiere una futura expansión de la cobertura del Medicare. Canadá refleja el entusiasmo clínico de EE. UU., pero negocia precios netos más bajos a través de la compra centralizada, lo que modera los ingresos por paciente.

Europa ofrece una demanda estable pero heterogénea. Alemania y el Reino Unido reembolsan los GLP-1 para un IMC ≥30 kg/m² más comorbilidades, mientras que Italia y España imponen umbrales de IMC más estrictos, lo que reduce el volumen. Las agencias de evaluación de tecnologías sanitarias incorporan cada vez más los beneficios cardiovasculares en los modelos de coste-efectividad, un cambio que probablemente desbloqueará un acceso más amplio para 2027. Sin embargo, las alianzas de compra regionales podrían presionar los precios de lista, impulsando a los fabricantes hacia contratos basados en resultados para proteger el margen dentro del mercado de medicamentos basados en incretinas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,98%, impulsada por la rápida urbanización y el aumento de la prevalencia de la obesidad. Los estudios de costo-utilidad de China validan el mérito económico de la tirzepatida a pesar de su posicionamiento premium, allanando el camino para marcos de compra basados en volumen. Japón autorizó el etiquetado para obesidad en 2025, creando nuevas vías de reembolso, mientras que Australia lucha con presupuestos de formulario restringidos, dependiendo de programas de copago de pacientes. India equilibra los roles de productor y consumidor: la producción doméstica de péptidos reduce el costo de los bienes vendidos, pero el reembolso público sigue siendo limitado, lo que fomenta un sólido segmento de pago privado que no obstante amplía la huella del sector de medicamentos basados en incretinas.

Panorama Competitivo

El mercado de medicamentos basados en incretinas sigue siendo oligopólico. Novo Nordisk y Eli Lilly controlan juntos más de dos tercios de los ingresos globales, aprovechando la profundidad de sus patentes, la escala de fabricación de biológicos y los portafolios integrados de dispositivos. Ambas empresas persiguen expansiones de capacidad a 24 meses, con aprovisionamiento dual de API y componentes de plumas para garantizar la continuidad del suministro. La tableta de semaglutida oral de administración semanal de Novo y la pluma de auto-reconstitución de Lilly ejemplifican las sinergias dispositivo-formulación que refuerzan la fidelidad a la marca.

Los actores de segundo nivel como AstraZeneca, Sanofi y Boehringer Ingelheim pivotan hacia modelos de colaboración para compartir el riesgo de I+D en péptidos. La licencia de ECC5004 por parte de AstraZeneca añade una entrada oral que complementa su franquicia SGLT-2 [3]Ana Luiza de Carvalho, "Los fabricantes de medicamentos brasileños compiten por el Ozempic genérico," VALORINTERNACIONAL.GLOBO.COM . Mientras tanto, las empresas asiáticas Biocon y Shanghai Desano escalan las API de análogos de GLP-1 para el suministro por contrato, con miras a vías de biosimilares tras el vencimiento de patentes. La aparición de capacidad asiática de alta pureza y bajo costo erosiona la ventaja competitiva en fabricación, obligando a los actores establecidos a diferenciarse mediante la innovación en multi-agonistas.

Las empresas de salud digital se integran verticalmente agrupando teleconsultas, distribución y asesoramiento bajo modelos de suscripción, capturando datos que refinan los algoritmos de dosificación. Dichos actores habilitados tecnológicamente carecen de activos de fabricación pero influyen en las vías de prescripción y la fidelidad del paciente, creando objetivos de colaboración o adquisición para las grandes farmacéuticas que buscan el contacto directo con el paciente. El ecosistema resultante posiciona al mercado de medicamentos basados en incretinas en la intersección de la biofarmacéutica, la tecnología médica y la salud del consumidor.

Líderes del Sector de Medicamentos Basados en Incretinas

AstraZeneca

Novo Nordisk

Eli Lilly

Novartis AG

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2024: Eli Lilly se asoció con Amazon Pharmacy para distribuir medicamentos para la diabetes, la migraña y la obesidad, incluido el agente GLP-1 Zepbound, mejorando la comodidad del paciente y el alcance de la marca.

- Noviembre de 2023: AstraZeneca obtuvo derechos exclusivos sobre ECC5004, un agonista del receptor GLP-1 oral de administración diaria en investigación, reforzando su cartera para la obesidad y la diabetes tipo 2.

- Marzo de 2023: El Servicio Nacional de Salud de Inglaterra (NHS) aprobó Wegovy (semaglutida) para el control del peso, proporcionando a miles de personas terapia con GLP-1 mediante financiación pública.

Alcance del Informe del Mercado Global de Medicamentos Basados en Incretinas

Según el alcance del informe, los tratamientos basados en incretinas controlan el glucagón posprandial y ayudan a reducir los niveles de azúcar en sangre después de las comidas. Estos medicamentos también se denominan medicamentos normalizadores del azúcar en sangre o euglucémicos, es decir, fármacos que ayudan a mantener el azúcar en sangre dentro del rango normal. Los medicamentos basados en incretinas están disponibles en dos familias de medicamentos, es decir, Inhibidores de DPP-4 y análogos de GLP-1. El Mercado de Medicamentos Basados en Incretinas está Segmentado por Tipo de Fármaco (Agonistas del Receptor del Péptido Similar al Glucagón-1 (GLP-1), Inhibidores de la Dipeptidil Peptidasa-4 (DPP-4)), Vía de Administración (Oral e Inyectable), Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Agonistas del Receptor GLP-1 |

| Agonistas Incretínicos Duales/Triples |

| Inhibidores de DPP-4 |

| Otros/Clases en Cartera |

| Inyectable |

| Oral |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea/Especializadas |

| Diabetes Tipo 2 |

| Obesidad/Control de Peso |

| Comorbilidades Cardiometabólicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Agonistas del Receptor GLP-1 | |

| Agonistas Incretínicos Duales/Triples | ||

| Inhibidores de DPP-4 | ||

| Otros/Clases en Cartera | ||

| Por Vía de Administración | Inyectable | |

| Oral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea/Especializadas | ||

| Por Indicación Principal | Diabetes Tipo 2 | |

| Obesidad/Control de Peso | ||

| Comorbilidades Cardiometabólicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Medicamentos Basados en Incretinas?

Se proyecta que el mercado alcance USD 51.190 millones en 2031 sobre la base de una CAGR del 6,67%.

¿Qué segmento crece más rápido dentro de este espacio?

Los agonistas incretínicos duales/triples registran la CAGR más alta con un 6,85% hasta 2031 gracias a su superior eficacia en la pérdida de peso.

¿Por qué se espera que la escasez de suministro persista hasta 2026?

La complejidad de la síntesis de péptidos, la escasez de componentes de dispositivos y los prolongados plazos de validación ralentizan la expansión de la capacidad a pesar de los grandes desembolsos de capital.

¿Qué región tiene la mayor cuota en el Mercado de Medicamentos Basados en Incretinas?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Medicamentos Basados en Incretinas.

Última actualización de la página el: