Tamaño y Participación del Mercado de Medicamentos Infundidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 235.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 351.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Infundidos por Mordor Intelligence

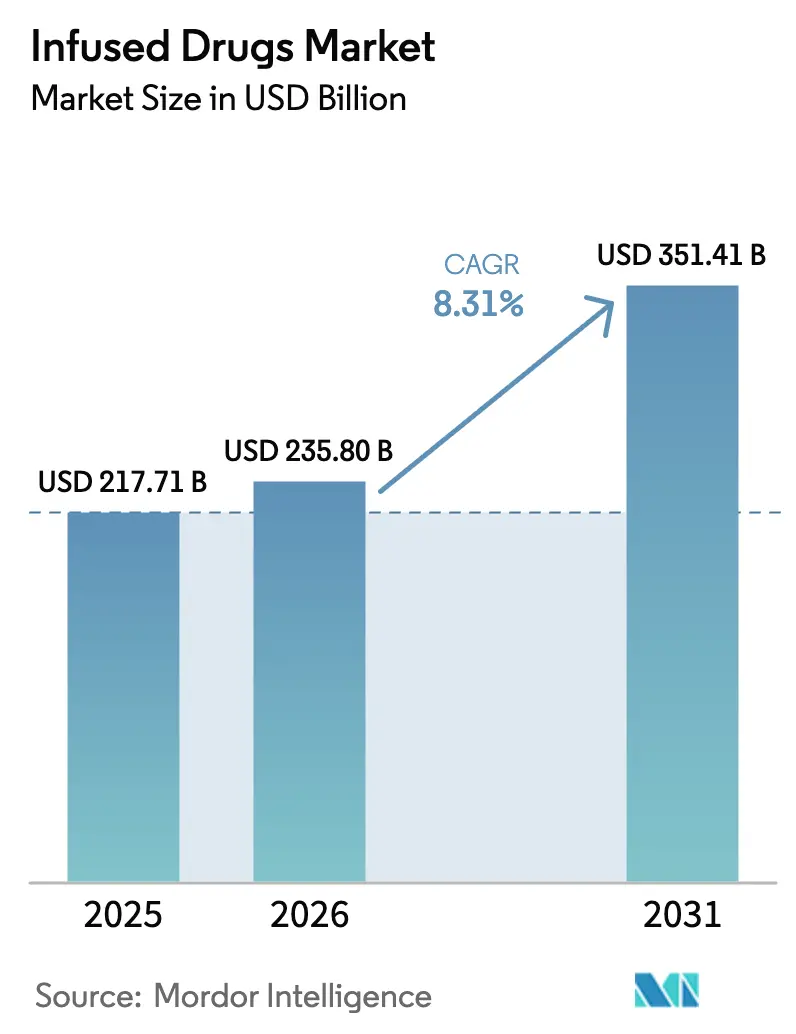

Se espera que el tamaño del mercado de medicamentos infundidos crezca de USD 217,71 mil millones en 2025 a USD 235,8 mil millones en 2026 y se prevé que alcance USD 351,41 mil millones en 2031 a una CAGR del 8,31% durante 2026-2031. El crecimiento se origina en el giro hacia los biológicos y los medicamentos de terapia avanzada, la mayor adopción de modelos de infusión domiciliaria y los favorables vientos de cola en materia de reembolso. Una creciente carga de enfermedades crónicas, una población envejecida y un sólido pipeline de biológicos especializados de alto valor están ampliando los volúmenes de tratamiento e impulsando nuevos entornos de administración. Los avances tecnológicos —en particular la optimización de protocolos impulsada por IA y la interoperabilidad de bombas inteligentes— respaldan mejoras en la seguridad y eficiencias en el rendimiento que son fundamentales para los proveedores. La creciente presión sobre los costos y la escasez de personal siguen siendo obstáculos centrales; sin embargo, el mercado de medicamentos infundidos continúa atrayendo inversiones a medida que la escala y la amplitud del servicio resultan decisivas.

Conclusiones Clave del Informe

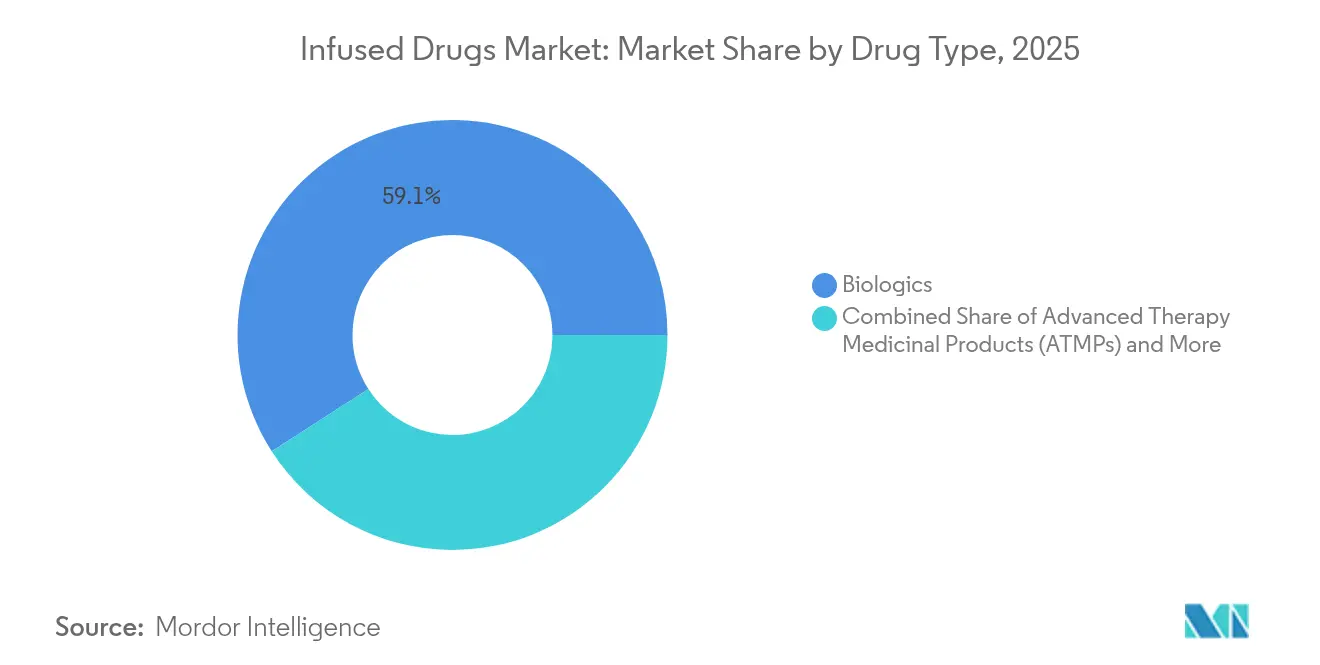

- Por tipo de medicamento, los biológicos representaron el 59,10% de la participación del mercado de medicamentos infundidos en 2025; se prevé que los medicamentos de terapia avanzada registren una CAGR del 14,65% hasta 2031.

- Por área terapéutica, la oncología representó el 42,05% de la participación en ingresos del tamaño del mercado de medicamentos infundidos en 2025, mientras que la neurología se expandirá a una CAGR del 11,3% hasta 2031.

- Por entorno de administración, la infusión hospitalaria para pacientes internados retuvo el 63,05% de la participación en 2025; la infusión domiciliaria es la de mayor crecimiento con una CAGR del 13,2% hasta 2031.

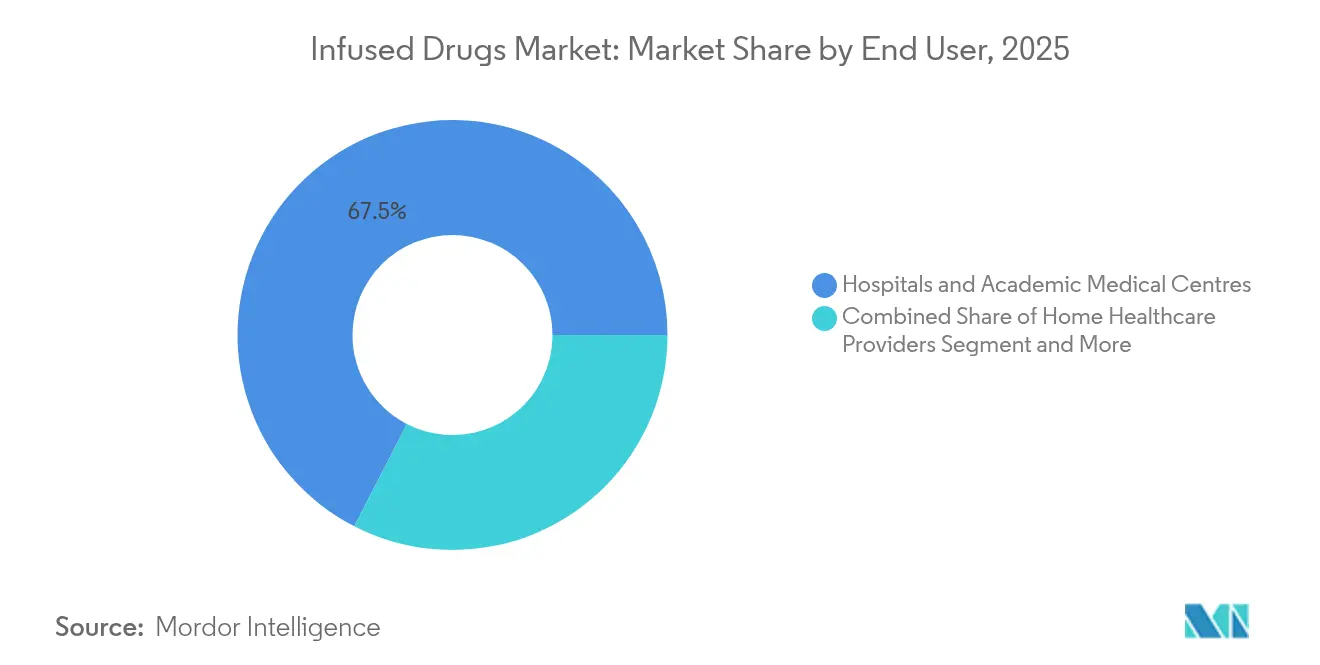

- Por usuario final, los hospitales y centros médicos académicos representaron el 67,45% del tamaño del mercado de medicamentos infundidos en 2025; se proyecta que los proveedores de atención médica domiciliaria crezcan a una CAGR del 12,15%.

- Por canal de distribución, la adquisición directa hospitalaria lideró con el 53,60% de la participación del mercado de medicamentos infundidos en 2025; las farmacias especializadas y las instalaciones de externalización 503B se acelerarán a una CAGR del 14,25% hasta 2031.

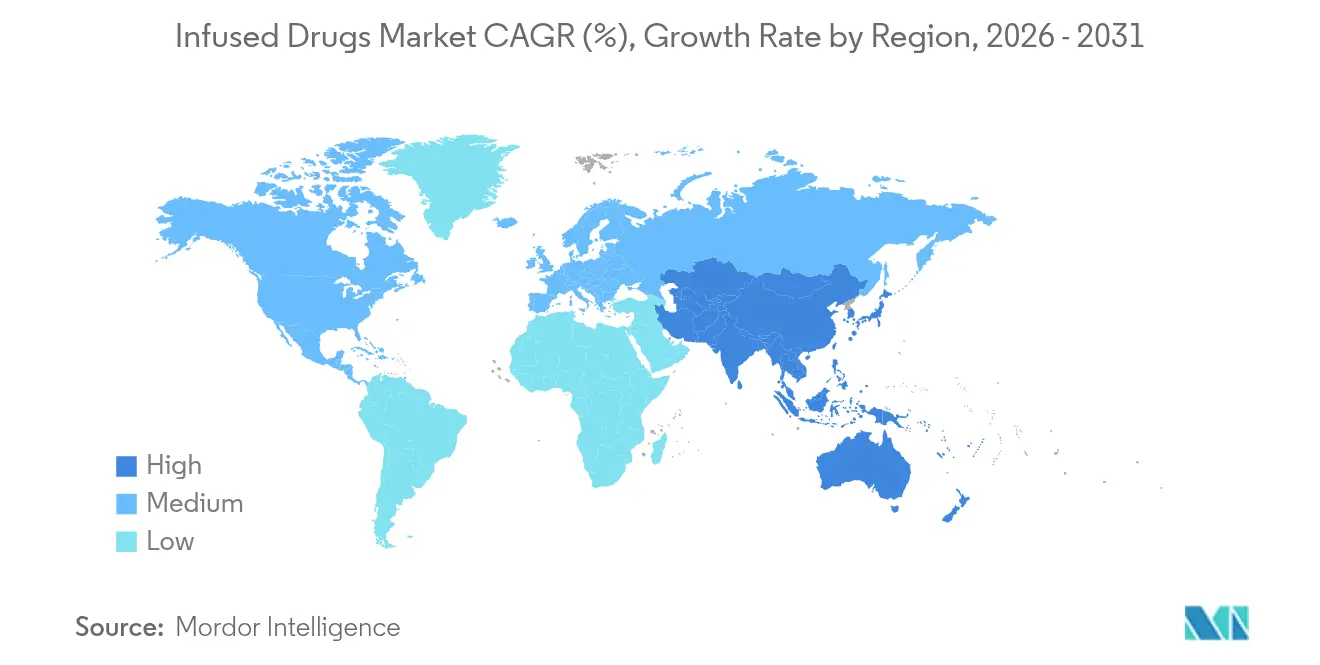

- Por geografía, América del Norte representó el 38,20% del tamaño del mercado en 2025, mientras que Asia-Pacífico se anticipa que se acelerará a una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Infundidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia de Enfermedades Crónicas | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Expansión de la Población Geriátrica | +1.2% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Pipeline de Biológicos Especializados que Requieren Infusión | +1.5% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Reembolso del CMS para Medicamentos Especializados Infundidos en el Domicilio | +0.9% | América del Norte, con influencia de política en otras regiones | Corto plazo (≤ 2 años) |

| Instalaciones de Externalización de Preparación Magistral 503B que Amplían la Capacidad de Mezcla en Oncología | +0.7% | América del Norte, con expansión hacia mercados selectos de la UE | Mediano plazo (2-4 años) |

| Optimización de Protocolos Impulsada por IA que Reduce el Tiempo en Silla e Incrementa el Rendimiento de los Centros | +0.6% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Crónicas

Las enfermedades crónicas generalizadas afectan actualmente a más de tres cuartas partes de los adultos en Estados Unidos, lo que incrementa la complejidad del tratamiento y consolida el papel de la terapia de infusión en el manejo de enfermedades. La multimorbilidad aumenta la necesidad de regímenes combinados, frecuentemente basados en anticuerpos monoclonales o quimioterápicos de pequeño volumen que solo logran una biodisponibilidad óptima mediante infusión. Los presupuestos de los sistemas de salud sienten la presión de la atención de enfermedades crónicas; sin embargo, las ganancias en eficiencia vinculadas a la infusión domiciliaria y el reembolso basado en valor mantienen el mercado de medicamentos infundidos en modo de expansión. Los proveedores de oncología son los más beneficiados, ya que los regímenes centrados en infusión dominan los algoritmos de tratamiento de primera línea.

Rápida Expansión de la Población Geriátrica

El aumento de la esperanza de vida incorpora oleadas de pacientes mayores cuyas condiciones autoinmunes, cardiovasculares y neurodegenerativas dependen de infusiones biológicas. Los grupos de edad avanzada prefieren el tratamiento cerca de su hogar, lo que impulsa la inversión en bombas portátiles, monitoreo remoto y protocolos simplificados. Los proveedores capaces de gestionar conjuntamente la polifarmacia y la comorbilidad disfrutan de una clara ventaja en volumen, reforzando el giro del mercado de medicamentos infundidos hacia modelos de atención multidisciplinarios y adaptados al domicilio.

Pipeline de Biológicos Especializados que Requieren Infusión

Ocho nuevas terapias celulares y génicas recibieron la aprobación de los reguladores estadounidenses en 2024, y se prevén aprobaciones anuales de dos dígitos para 2025. Cada terapia recién aprobada exige recursos especializados de cadena de frío, mezcla y tiempo en silla que impulsan el gasto en infraestructura. Las designaciones de medicamentos huérfanos dominan el pipeline, lo que subraya segmentos de pacientes pequeños pero de alto valor dispuestos a aceptar calendarios de infusión intensivos. Los CDMOs están ampliando rápidamente la capacidad de llenado de viales, y los externalizadores 503B están modernizando sus salas estériles, reforzando la trayectoria centrada en biológicos del mercado de medicamentos infundidos.

Aumento del Reembolso del CMS para Medicamentos Especializados Infundidos en el Domicilio

Un incremento del 2,9% en las tarifas para servicios hospitalarios ambulatorios y la ampliación de la cobertura de Medicare para infusiones domiciliarias complejas están desplazando los volúmenes fuera de las salas de hospitalización[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios del Año Calendario 2025," cms.gov. La paridad en el reembolso cataliza la inversión de los proveedores en formación de enfermería, plataformas de observación virtual y logística de última milla, fomentando importantes ganancias en la infusión domiciliaria y redistribuyendo los flujos de ingresos en el mercado de medicamentos infundidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos Secundarios Sistémicos y Reacciones a la Infusión | -0.8% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Alto Costo del Tratamiento y Presión de los Pagadores | -1.2% | Global, particularmente agudo en Estados Unidos y la UE | Corto plazo (≤ 2 años) |

| Escasez de Farmacéuticos y Enfermeros de Infusión Certificados | -0.9% | Global, más grave en América del Norte | Largo plazo (≥ 4 años) |

| Creciente Riesgo de Ciberseguridad para las Flotas de Bombas Inteligentes | -0.4% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Tratamiento y Presión de los Pagadores

Los precios medianos de lanzamiento de medicamentos especializados alcanzaron USD 300.000 en 2024, lo que llevó a las aseguradoras a reducir beneficios y a buscar contratos basados en resultados. Los pagadores examinan las propuestas de valor de las terapias génicas, aprovechando la competencia de biosimilares para frenar el crecimiento del gasto. Los proveedores en el mercado de medicamentos infundidos están adoptando acuerdos de reparto de riesgos al tiempo que enfatizan la evidencia del mundo real que respalda resultados clínicos duraderos y mitiga el impacto presupuestario.

Escasez de Farmacéuticos y Enfermeros de Infusión Certificados

La creciente complejidad en el manejo de biológicos choca con una reserva laboral ya escasa. Los enfermeros y farmacéuticos certificados son esenciales para gestionar las reacciones relacionadas con la infusión, la farmacovigilancia y las interfaces de bombas digitales. La escasez de personal eleva los costos de personal, limita la expansión de la capacidad y podría ralentizar el despliegue de nuevas líneas de servicio, moderando la aceleración del mercado de medicamentos infundidos hasta que los programas de formación reduzcan la brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medicamento: Los Biológicos Reconfiguran los Paradigmas de Tratamiento

Los biológicos capturaron el 59,10% de la participación del mercado de medicamentos infundidos en 2025, lo que refleja una clara superioridad clínica en indicaciones autoinmunes y oncológicas. Los medicamentos de terapia avanzada están preparados para una CAGR del 14,65% hasta 2031, lo que subraya la próxima ola de crecimiento. Las moléculas pequeñas conservan una importancia selectiva donde se requiere una acción citotóxica rápida.

Los fabricantes están ampliando los biorreactores de células de mamífero y las líneas de llenado y acabado de un solo uso para satisfacer la creciente demanda, mientras que las organizaciones proveedoras están modernizando los protocolos de cadena de frío y esterilidad. Esta expansión de infraestructura consolida el mercado de medicamentos infundidos como un ecosistema centrado en biológicos. De cara al futuro, los contratos de pago por desempeño favorecerán a los proveedores que alineen la precisión terapéutica con la responsabilidad fiscal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: Liderazgo de la Oncología en Medio de la Expansión Neurológica

La oncología representó el 42,05% del tamaño del mercado de medicamentos infundidos en 2025, como resultado de los regímenes de inmunoterapia de alto volumen y la necesidad de una gestión vigilante de los eventos adversos. La CAGR del 11,3% de la neurología subraya las nuevas aprobaciones en trastornos genéticos y neurometabólicos.

Los centros de infusión mantienen ahora pruebas genómicas in situ y laboratorios de células inmunitarias para administrar regímenes de CAR-T o biespecíficos de forma segura. Los estándares de infusión actualizados incorporan escalas de evaluación neurológica, reforzando la formación clínica multifuncional. La ventaja competitiva se acumula en los proveedores que integran sin problemas los protocolos oncológicos y neurológicos, ampliando la combinación de casos y elevando el perfil del mercado de medicamentos infundidos.

Por Entorno de Administración: El Impulso de la Infusión Domiciliaria se Acelera

Las salas de hospitalización todavía representan el 63,05% de los ingresos de 2025, aunque los volúmenes de infusión domiciliaria muestran una tendencia del 13,2% de CAGR. Los dispositivos portátiles de monitoreo remoto transmiten datos fisiológicos a centros de control, lo que permite una intervención oportuna y el seguimiento de la adherencia.

Los pagadores defienden la atención domiciliaria por su contención de costos, y los pacientes valoran la menor interrupción de su vida cotidiana. A medida que el reembolso de Medicare se normaliza entre los distintos entornos, los sistemas de salud rediseñan las vías de atención, incorporando la consulta farmacéutica y la planificación logística en los procesos de alta. El alivio resultante en el rendimiento enriquece la capacidad de hospitalización al tiempo que sostiene el crecimiento general del mercado de medicamentos infundidos.

Por Usuario Final: Los Proveedores Especializados Ganan Ventaja Competitiva

Los hospitales y centros académicos representaron el 67,45% de los ingresos de 2025, siendo el pilar de la gestión de casos complejos. Las organizaciones de atención médica domiciliaria, que crecen a una CAGR del 12,15%, se diferencian mediante una programación flexible y una orientación centrada en el paciente.

Las clínicas especializadas construyen capital reputacional en dominios de enfermedades específicas, captando flujos de derivación cuando los resultados superan a los de los sistemas más grandes. Las plataformas tecnológicas que sincronizan los registros de dosificación con los historiales clínicos electrónicos permiten a los equipos distribuidos ofrecer una calidad uniforme. El mercado de medicamentos infundidos recompensa cada vez más a los operadores ágiles que equilibran la experiencia en nichos con una infraestructura de seguridad escalable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Transformación de la Farmacia Especializada

La adquisición directa hospitalaria representó el 53,60% de las ventas de 2025, aunque las farmacias especializadas y las instalaciones de externalización 503B se están expandiendo a una CAGR del 14,25%. Los externalizadores mitigan la escasez de medicamentos mediante la preparación personalizada de mezclas oncológicas, mientras que las farmacias especializadas perfeccionan la logística de cadena de frío y los servicios de adherencia específicos para cada terapia.

La estricta supervisión de la FDA impulsa la consolidación, favoreciendo a los actores bien capitalizados con análisis avanzados de esterilidad. La integración entre los servicios de farmacia y las redes de proveedores mejora la visibilidad de la utilización en tiempo real, optimizando las rotaciones de inventario y reforzando la fiabilidad en toda la cadena de suministro del mercado de medicamentos infundidos.

Análisis Geográfico

América del Norte retuvo el 38,20% de los ingresos de 2025, impulsada por un sólido reembolso, aprobaciones aceleradas de medicamentos y adopción tecnológica. El ritmo constante de la FDA en la aprobación de biológicos y terapias génicas sostiene la profundidad del pipeline clínico, mientras que las actualizaciones de pago del CMS desbloquean una migración más rápida hacia entornos domiciliarios. La madura infraestructura de historiales clínicos electrónicos respalda el análisis de infusión impulsado por IA, consolidando el liderazgo de la región en el mercado de medicamentos infundidos.

Europa le sigue con una cobertura universal arraigada y un énfasis en la evaluación de la relación costo-efectividad. La acción coordinada entre la Comisión Europea y la Agencia Europea de Medicamentos para agilizar la evaluación de medicamentos de terapia avanzada podría comprimir el tiempo de comercialización y ampliar el acceso de los pacientes. Alemania, Francia y el Reino Unido dominan los ingresos, pero la adopción gradual de biológicos especializados en el sur de Europa añade un impulso incremental. Las evaluaciones de tecnología sanitaria garantizan la disciplina presupuestaria, pero continúan respaldando las terapias de alto valor que satisfacen necesidades no cubiertas, estabilizando el impulso del mercado de medicamentos infundidos.

Asia-Pacífico ofrece el crecimiento más pronunciado con una CAGR del 9,35%. La rápida urbanización, la expansión de los seguros y el envejecimiento demográfico convergen para ampliar los volúmenes de procedimientos. China y Japón lideran la adopción de biológicos, mientras que India y Corea del Sur avanzan mediante incentivos a la fabricación nacional y asociaciones público-privadas. Los diversos entornos regulatorios requieren modelos comerciales adaptativos; sin embargo, la armonización en curso mejora los lanzamientos de productos en múltiples países, amplificando la penetración del mercado de medicamentos infundidos.

Panorama Competitivo

El mercado de medicamentos infundidos muestra una fragmentación moderada. Los grandes actores farmacéuticos como AstraZeneca, Pfizer y Roche aprovechan su capacidad de I+D y sus canales comerciales globales para defender su participación. Los innovadores en dispositivos, incluidos Baxter, Fresenius Kabi y B. Braun, desarrollan plataformas de bombas conectadas que reducen los errores de programación y alimentan datos en tiempo real a los motores de análisis hospitalarios.

Las empresas emergentes de enfoque digital desarrollan algoritmos de dosificación basados en IA que reducen el tiempo en silla y predicen reacciones adversas, asegurando asociaciones hospitalarias mediante reducciones de errores demostrables. La consolidación es activa, destacada por la fusión de USD 7.000 millones entre Mallinckrodt y Endo orientada a la escala y la sinergia de distribución. Las credenciales de calidad y la preparación en ciberseguridad se han convertido en criterios esenciales de licitación a medida que los reguladores intensifican la vigilancia poscomercialización. Los proveedores y suministradores atentos a estos imperativos capturarán una mayor participación del mercado de medicamentos infundidos.

Líderes de la Industria de Medicamentos Infundidos

Sanofi SA

Amgen, Inc.

Teva Pharmaceutical Industries Ltd.

AstraZeneca plc

Bristol-Myers Squibb

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La FDA otorgó aprobación acelerada a telisotuzumab vedotin-tllv para el cáncer de pulmón de células no pequeñas no escamoso avanzado.

- Abril de 2025: B. Braun Medical recibió la aprobación de la FDA para piperacilina-tazobactam en su sistema DUPLEX, reduciendo a la mitad los errores de medicación y ahorrando 4 minutos por dosis.

Alcance del Informe Global del Mercado de Medicamentos Infundidos

Según el alcance del informe, la infusión intravenosa introduce medicamentos, sangre o fluidos directamente en el torrente sanguíneo. Esto hace que el tratamiento sea rápido y eficaz. El mercado de medicamentos infundidos está segmentado por medicamento, área terapéutica y geografía. Por medicamento, el mercado se segmenta en moléculas pequeñas y biológicos. En términos de áreas terapéuticas, el mercado se segmenta en oncología, enfermedades gastrointestinales, artritis reumatoide, inmunodeficiencias, cardiología, neurología, diabetes y otras áreas terapéuticas. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores en USD para los segmentos anteriores.

| Moléculas Pequeñas |

| Biológicos |

| Medicamentos de Terapia Avanzada |

| Oncología |

| Enfermedades Autoinmunes e Inflamatorias |

| Trastornos Metabólicos |

| Neurología |

| Enfermedades Cardiovasculares y Enfermedades Raras |

| Infusión Hospitalaria para Pacientes Internados |

| Centros de Infusión Hospitalaria Ambulatoria |

| Infusión Domiciliaria |

| Hospitales y Centros Médicos Académicos |

| Proveedores de Infusión Especializada y Clínicas Independientes |

| Proveedores de Atención Médica Domiciliaria |

| Adquisición Directa Hospitalaria |

| Farmacias Especializadas e Instalaciones de Externalización 503B |

| Farmacias Minoristas y en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Medicamento | Moléculas Pequeñas | |

| Biológicos | ||

| Medicamentos de Terapia Avanzada | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Autoinmunes e Inflamatorias | ||

| Trastornos Metabólicos | ||

| Neurología | ||

| Enfermedades Cardiovasculares y Enfermedades Raras | ||

| Por Entorno de Administración | Infusión Hospitalaria para Pacientes Internados | |

| Centros de Infusión Hospitalaria Ambulatoria | ||

| Infusión Domiciliaria | ||

| Por Usuario Final | Hospitales y Centros Médicos Académicos | |

| Proveedores de Infusión Especializada y Clínicas Independientes | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Por Canal de Distribución | Adquisición Directa Hospitalaria | |

| Farmacias Especializadas e Instalaciones de Externalización 503B | ||

| Farmacias Minoristas y en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos infundidos?

El mercado de medicamentos infundidos se sitúa en USD 235,8 mil millones en 2026, con expectativas de alcanzar USD 351,41 mil millones en 2031 a una CAGR del 8,31%.

¿Qué clase de medicamento tiene la mayor participación en el mercado de medicamentos infundidos?

Los biológicos dominan con una participación del 59,10%, lo que refleja una fuerte eficacia en oncología y enfermedades autoinmunes.

¿A qué velocidad se espera que crezca la infusión domiciliaria?

Se prevé que la infusión domiciliaria registre una CAGR del 13,2% hasta 2031, a medida que la paridad en el reembolso y la tecnología permiten una administración segura fuera de los hospitales.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 9,35% debido a la expansión de la infraestructura sanitaria y la creciente prevalencia de enfermedades crónicas.

¿Cuáles son los principales desafíos que enfrenta el mercado de medicamentos infundidos?

Los altos costos de las terapias, la presión de los pagadores y la escasez de personal especializado en infusión son las principales restricciones para la expansión del mercado.

Última actualización de la página el: