Tamaño y Cuota del Mercado de Drogas de Meperidina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 608.18 Millones de dólares |

| Tamaño del Mercado (2031) | 736.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

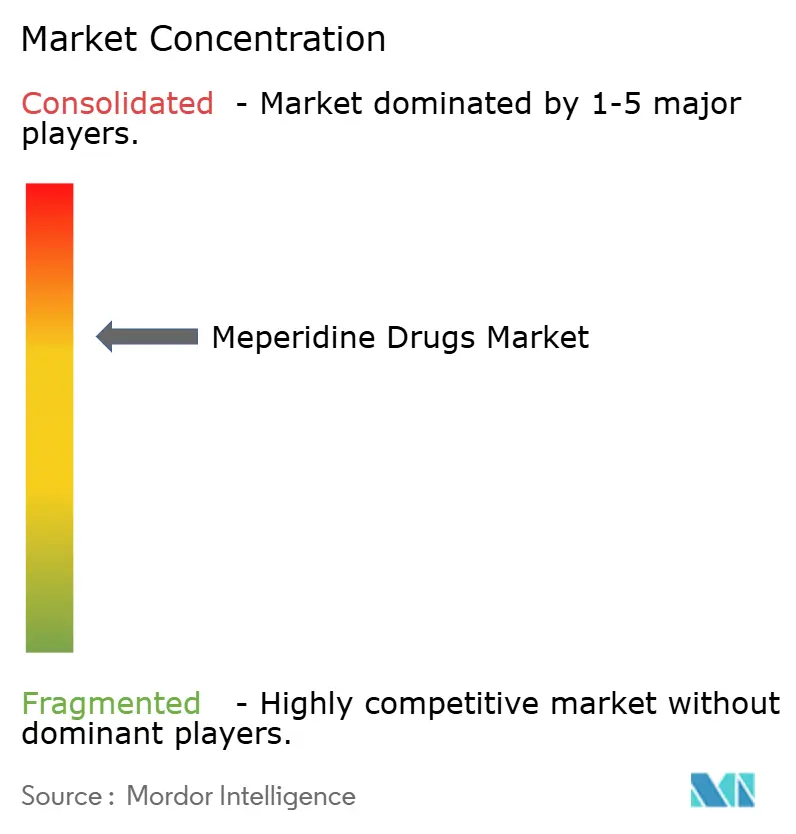

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drogas de Meperidina por Mordor Intelligence

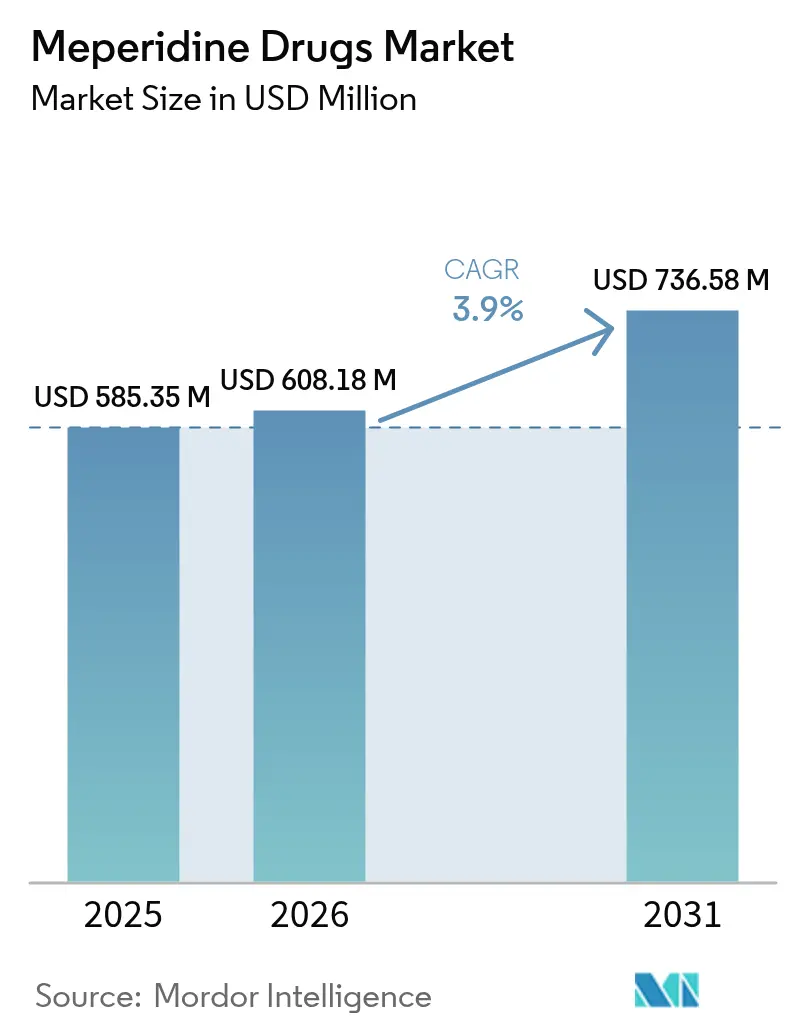

Se espera que el tamaño del Mercado de Drogas de Meperidina crezca desde USD 585,35 millones en 2025 hasta USD 608,18 millones en 2026, y se prevé que alcance USD 736,58 millones en 2031 a una CAGR del 3,90% durante el período 2026-2031.

La demanda persiste porque la meperidina ocupa nichos hospitalarios reducidos pero sólidos donde su rápido inicio de acción, corta duración y efectos antitemblores superan a los sustitutos. Los hospitales dependen de las formas inyectables para el control del dolor perioperatorio y la prevención de temblores, lo que garantiza compras a granel estables incluso cuando el uso general de opioides se contrae. El impulso de crecimiento está además respaldado por los programas de cuidados paliativos que tratan el dolor oncológico complejo y por la expansión quirúrgica en mercados emergentes que replica los protocolos perioperatorios occidentales. Las cuotas de fabricación establecidas por la Administración para el Control de Drogas de los EE. UU. (U.S. Drug Enforcement Administration), junto con controles comparables en Europa y Asia, crean un canal de suministro estrictamente regulado que beneficia a los productores que cumplen la normativa y cuentan con sistemas de calidad acreditados. Si bien los analgésicos novedosos más seguros y los formularios más estrictos moderan la expansión global, la resiliencia de la cadena de suministro y la evidencia clínica especializada mantienen al mercado de drogas de meperidina en una curva ascendente predecible.

Conclusiones Clave del Informe

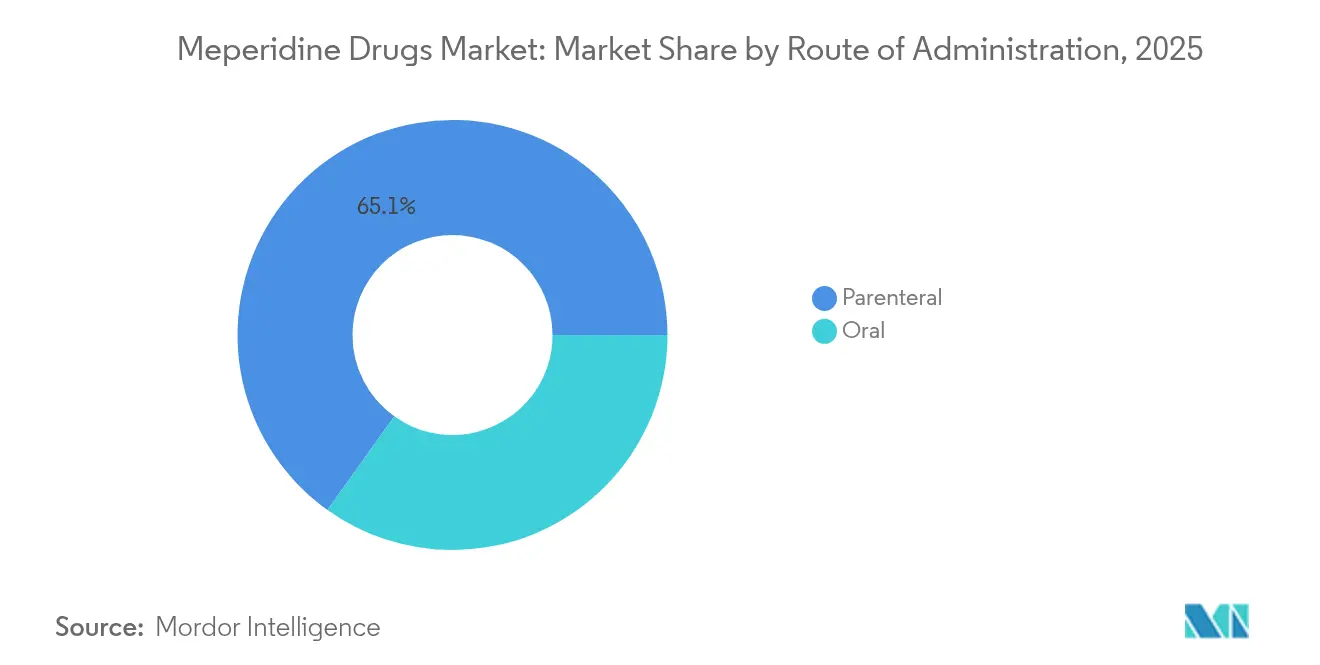

- Por vía de administración, las formulaciones parenterales lideraron con el 65,12% de la cuota del mercado de drogas de meperidina en 2025; mientras que la vía parenteral mantiene una CAGR del 6,56%.

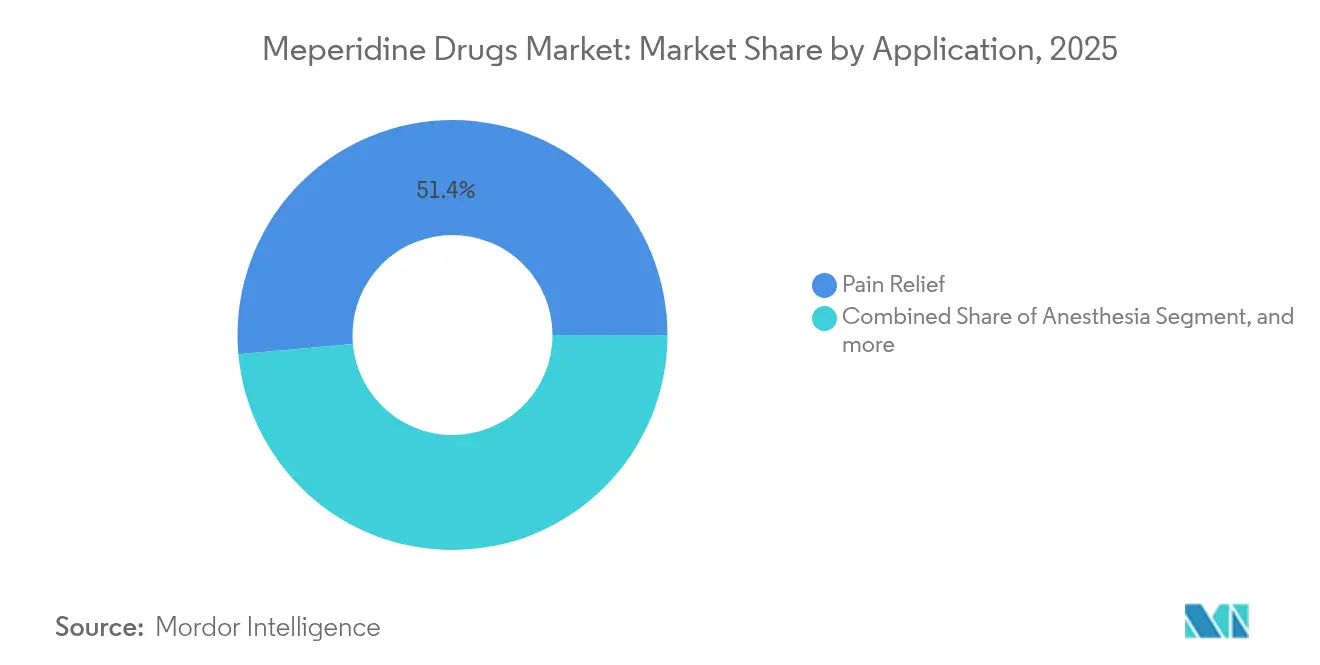

- Por aplicación, el alivio del dolor dominó con una cuota de ingresos del 51,42% en 2025, aunque se prevé que los temblores posoperatorios se expandan a una CAGR del 4,88% hasta 2031, la más rápida entre todas las indicaciones.

- Por geografía, América del Norte representó el 43,12% del tamaño del mercado de drogas de meperidina en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,92% hasta 2031 para convertirse en el principal escenario de crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Drogas de Meperidina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Expansión de la Utilización de Opioides en Cuidados Paliativos y al Final de la Vida | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Necesidad de Analgesia Perioperatoria de Inicio Rápido y Corta Duración | +0.8% | Global, especialmente en centros quirúrgicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Perfil de Menor Costo en Comparación con los Opioides Sintéticos más Recientes | +0.6% | Núcleo de APAC, expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Aplicaciones Clínicas de Nicho como el Manejo Antitemblores | +0.9% | Global, con adopción temprana en centros de atención terciaria | Mediano plazo (2-4 años) |

| Adopción Renovada como Agente Opioide Combinado y Anestésico Local | +0.4% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Prohibiciones Regulatorias Globales Limitadas | +0.3% | Global, excluyendo determinadas jurisdicciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Utilización de Opioides en Cuidados Paliativos y al Final de la Vida

La incidencia del cáncer continúa en aumento y los equipos multidisciplinarios de cuidados paliativos seleccionan cada vez más la meperidina cuando el dolor nociceptivo-neuropático mixto no responde a la morfina o el fentanilo de primera línea. Los regímenes intratecales muestran reducciones significativas en los episodios de dolor irruptivo, mejorando los indicadores de calidad de vida que las sociedades nacionales de oncología siguen actualmente de cerca.[1]Philip Larkin, "Uso de Opioides en Cuidados Paliativos," BMC Palliative Care, bmcpalliativecare.biomedcentral.com La demanda a largo plazo está, por tanto, parcialmente aislada de las fluctuaciones quirúrgicas habituales, lo que refuerza los volúmenes de compra de referencia en los grandes centros oncológicos.

Creciente Necesidad de Analgesia Perioperatoria de Inicio Rápido y Corta Duración

Las cirugías ambulatorias en Asia-Pacífico y América Latina están aumentando con rapidez, y los anestesiólogos prefieren un agente cuyo efecto desaparezca lo suficientemente rápido como para permitir el alta el mismo día sin riesgo de depresión respiratoria durante la noche. La ventana de actividad de 3 a 5 horas de la meperidina supera a los opioides de acción prolongada en los protocolos de recuperación acelerada, ayudando a los hospitales a acortar el tiempo de estancia en la sala de recuperación y a optimizar el rendimiento del quirófano.[2]Sociedad Europea de Anestesiología, "Opioides de Acción Corta en Cirugía Ambulatoria," journals.lww.com

Perfil de Menor Costo en Comparación con los Opioides Sintéticos más Recientes

El estatus fuera de patente permite a los proveedores de genéricos en India y China ofrecer viales estériles a una fracción del costo de los opioides novedosos de marca. Los formularios bajo modelos de compras basadas en valor se inclinan hacia la meperidina cuando se documenta equivalencia clínica, convirtiendo la disciplina de costos en un impulsor decisivo en los hospitales públicos y los sistemas de atención gestionada.

Aplicaciones Clínicas de Nicho como el Manejo Antitemblores

Las revisiones sistemáticas confirman un número necesario a tratar de 2,7 para la prevención de temblores, una métrica que el tramadol o la dexmedetomidina no logran igualar en estudios aleatorizados. Dado que las puntuaciones de confort del paciente influyen en las calificaciones de calidad hospitalaria, los departamentos de anestesiología mantienen los protocolos con meperidina a pesar de los restrictivos programas de gestión de opioides.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Aumento de las exclusiones de formularios y restricciones en la prescripción | -0.7% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sustitución clínica creciente por opioides más seguros | -0.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez global persistente de ingrediente farmacéutico activo | -0.4% | Global, concentrado en mercados regulados | Corto plazo (≤ 2 años) |

| Preocupaciones por toxicidad con la administración repetida | -0.3% | Global, especialmente en poblaciones geriátricas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Exclusiones de Formularios y Restricciones en la Prescripción

Los Criterios de Beers de la Sociedad Estadounidense de Geriatría (American Geriatrics Society) destacan los riesgos de neurotoxicidad asociados a los metabolitos de la normeperidina. Las alertas de los registros médicos electrónicos señalan ahora los pedidos de meperidina, lo que desencadena revisiones entre pares o autorizaciones previas que ralentizan los flujos de trabajo de dispensación.[3]Autoridad de Seguridad del Paciente de Pensilvania, "Alertas de Medicamentos de Alto Riesgo," patientsafety.pa.gov Estos obstáculos administrativos reducen los volúmenes diarios incluso en hospitales que, por lo demás, valoran el medicamento.

Sustitución Clínica Creciente por Opioides más Seguros

La aprobación de la FDA de suzetrigine en enero de 2025 creó una alternativa no opioide para el dolor agudo de moderado a severo. Los primeros adoptantes reportan una analgesia similar sin la necesidad de monitorización por depresión respiratoria, lo que ha llevado a los comités de guías clínicas a degradar la meperidina excepto para uso antitemblores. A medida que los clínicos más jóvenes reciben formación sobre suzetrigine, se espera que la presión por sustitución se intensifique hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: La Dominancia Parenteral Refleja un Uso Centrado en el Hospital

Las formulaciones parenterales captaron el 65,12% del mercado de drogas de meperidina en 2025 y se proyecta que avancen a un 6,56% hasta 2031, un ritmo que supera el crecimiento general del sector. Esta ventaja sostenida se debe al papel de primera línea de la meperidina en quirófanos, servicios de urgencias y unidades de cuidados críticos donde el inicio rápido de acción no es negociable. La producción de inyectables estériles sigue siendo técnicamente exigente, lo que proporciona a los operadores establecidos barreras regulatorias y de capital que desincentivan la entrada de nuevos competidores y favorecen la realización de precios estables. Por tanto, se espera que el tamaño del mercado de drogas de meperidina para productos parenterales amplíe su brecha de ingresos frente a las presentaciones orales a medida que los volúmenes de cirugía ambulatoria y las admisiones a urgencias continúen aumentando.

Los formularios hospitalarios favorecen persistentemente la meperidina parenteral para el control de temblores, y las recientes interrupciones en el suministro han subrayado la indispensabilidad de esta formulación. Los retrasos en la fabricación de Pfizer durante 2024-2025 restringieron la disponibilidad, pero también validaron las estrategias de adquisición que diversifican las fuentes entre Mallinckrodt, Hikma y especialistas regionales en inyectables estériles. Dado que los productos inyectables deben cumplir con la logística de sustancias controladas de la Lista II, los mayoristas y las organizaciones de compras grupales otorgan contratos preferentes a los socios con integridad de cadena de frío demostrada y serialización en tiempo real, reforzando el foso competitivo en torno a las ofertas parenterales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Liderazgo en Alivio del Dolor es Desafiado por Indicaciones Especializadas

El alivio del dolor representa el 51,42% de los ingresos de 2025, aunque su crecimiento incremental se queda rezagado en un 2,03% a medida que los temblores posoperatorios avanzan con rapidez. Los hospitales codifican cada vez más los paquetes de prevención de temblores en las vías de recuperación acelerada, impulsando la demanda de meperidina a pesar del énfasis generalizado en la reducción del uso de opioides. Se prevé que el tamaño del mercado de drogas de meperidina asociado a la prevención de temblores crezca un 4,88% anualmente, convirtiendo rápidamente una indicación anteriormente pequeña en una fuente de ingresos relevante dentro de los presupuestos perioperatorios.

Los cuidados paliativos en oncología también sostienen la línea de alivio del dolor al suministrar un flujo constante de casos complejos que se benefician del perfil de unión a receptores de la meperidina. Sin embargo, las aplicaciones de supresión de la tos y la diarrea se están estancando, y los programas de desintoxicación prefieren la buprenorfina, lo que limita el potencial de crecimiento. Las actualizaciones de las guías clínicas hasta 2031 probablemente ratificarán los roles de nicho de la meperidina, mientras que dirigirán la analgesia rutinaria hacia moléculas competidoras, manteniendo la segmentación del mercado fluida pero predecible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte lideró el mercado de drogas de meperidina con el 43,12% de los ingresos en 2025. Los paneles de gestión hospitalaria ahora realizan un seguimiento de los días de terapia con meperidina de forma separada al de otros opioides, preservando el acceso para aplicaciones antitemblores y paliativos seleccionados, pero limitando el uso postquirúrgico rutinario. Dado que los distribuidores nacionales asignan inventario contra estrictos controles de registro de la Lista II, cualquier interrupción de un fabricante puede propagarse rápidamente, y los contratos con proveedores dependen cada vez más de cláusulas de garantía de suministro.

Asia-Pacífico destaca con una CAGR del 6,92% impulsada por la expansión de cirugías electivas, el turismo médico y el crecimiento de la capacidad farmacéutica doméstica. Las iniciativas de armonización regulatoria en China e India agilizan la revisión de expedientes y fomentan la producción local de ingrediente farmacéutico activo (API), fortaleciendo la cadena de suministro regional. Las empresas indias que obtienen aprobaciones de la USFDA y la UE-GMP están exportando dosis terminadas al Sudeste Asiático, acortando los plazos de entrega y reduciendo los costos de destino. La creciente adopción de protocolos de recuperación acelerada al estilo estadounidense impulsa a los hospitales terciarios de Tailandia, Malasia y Vietnam a mantener existencias de meperidina para el control de temblores, acelerando la penetración en el mercado.

Europa presenta un crecimiento de dígito medio bajo a medida que las guías clínicas se inclinan hacia agentes más recientes. La centralización de la Agencia Europea de Medicamentos (EMA) agiliza la evaluación, pero los formularios de los estados miembros a menudo restringen la meperidina a los departamentos de anestesia con protocolos escritos claros. Oriente Medio y África muestran una demanda latente vinculada a la implantación gradual de centros oncológicos y unidades de traumatología. La adopción en América del Sur es episódica; Brasil y Chile muestran volúmenes estables mientras que Argentina y Venezuela luchan contra vientos económicos en contra. En conjunto, las geografías emergentes proporcionan un crecimiento en volumen que contrarresta la demanda estancada en los mercados occidentales maduros, consolidando una perspectiva global estable para el mercado de drogas de meperidina.

Panorama Competitivo

El campo competitivo muestra una concentración moderada. Pfizer, Teva y Mallinckrodt históricamente concentran una mayor cuota de las ventas mundiales de dosis terminadas, situando al mercado en un terreno medio oligopolístico. La experiencia en inyectables estériles sigue siendo el principal diferenciador, ya que la complejidad regulatoria en torno a la fabricación de la Lista II excluye a muchas empresas de genéricos. La fusión de marzo de 2025 entre Mallinckrodt y Endo une plantas de producción complementarias y licencias de sustancias controladas, creando un rival más formidable para la franquicia Demerol de Pfizer.

La fiabilidad del suministro se está convirtiendo en el criterio de compra crítico. Los cierres de líneas de Pfizer en 2024-2025 obligaron a los compradores hospitalarios a diversificar proveedores, permitiendo a Hikma aumentar su cuota institucional en EE. UU. con asignaciones de contingencia. En paralelo, productores de API en India como Rusan Pharma ganaron visibilidad al superar las estrictas inspecciones de sitio de la DEA de EE. UU., dando a los socios aguas abajo una alternativa a las rutas de síntesis europeas tradicionales. Las organizaciones de fabricación por contrato cualificadas están invirtiendo en líneas de llenado basadas en aisladores que cumplen con las revisiones del Anexo 1, prometiendo tanto flexibilidad de volumen como margen de cumplimiento normativo.

La fijación de precios se mantiene racional porque el conjunto de importadores registrados ante la DEA es limitado y los espacios de producción para sustancias controladas a menudo compiten con inyectables de mayor margen. Los fabricantes, por tanto, se centran en la contención de costos mediante actualizaciones de fabricación continua y sistemas digitales de registro de lotes, en lugar de guerras de precios. La actividad en la cartera de productos es escasa; la mayor parte del esfuerzo de innovación se centra en tapas de ampollas resistentes a la manipulación y serialización por código de barras, en lugar de nuevas formulaciones, lo que refleja el estatus genérico de la meperidina. Las alianzas estratégicas se centran en la continuidad del suministro más que en nuevos terapéuticos, reforzando la importancia de la excelencia operacional para mantener o ampliar posiciones dentro del mercado de drogas de meperidina.

Líderes del Sector de Drogas de Meperidina

Mallinckrodt Pharmaceuticals

Pfizer Inc.

Sandoz (Novartis AG)

Epic Pharma LLC

Sanofi S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Eli Lilly anunció planes para construir 4 nuevas plantas de fabricación farmacéutica en EE. UU., centradas en la producción de API y la expansión de redes globales de fabricación parenteral como parte de más de USD 50.000 millones en inversiones en fabricación doméstica desde 2020, creando oportunidades para la expansión de la capacidad de producción de sustancias controladas.

- Octubre de 2024: Amneal Pharmaceuticals anunció una colaboración estratégica con Metsera para desarrollar medicamentos de próxima generación para la obesidad y las enfermedades metabólicas, incluidos planes para construir 2 nuevas instalaciones de fabricación en India con una inversión de USD 150-200 millones.

Alcance del Informe Global del Mercado de Drogas de Meperidina

Según el alcance del informe, la meperidina es un analgésico narcótico que puede utilizarse para el alivio de la mayoría de los tipos de dolor moderado a severo, incluido el dolor postoperatorio y el dolor del parto. El uso prolongado puede provocar dependencia del tipo morfínico; los síntomas de abstinencia aparecen más rápidamente que con la morfina y son de menor duración. El mercado de drogas de meperidina está segmentado por vía de administración, aplicación y geografía.

| Oral | |

| Parenteral | Intravenosa |

| Intramuscular |

| Alivio del Dolor |

| Anestesia |

| Supresión de la Tos |

| Supresión de la Diarrea |

| Apoyo a la Desintoxicación/Deshabituación |

| Temblores Posoperatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Oral | |

| Parenteral | Intravenosa | |

| Intramuscular | ||

| Por Aplicación | Alivio del Dolor | |

| Anestesia | ||

| Supresión de la Tos | ||

| Supresión de la Diarrea | ||

| Apoyo a la Desintoxicación/Deshabituación | ||

| Temblores Posoperatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Drogas de Meperidina?

Se proyecta que el Mercado de Drogas de Meperidina registre una CAGR del 3,90% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el Mercado de Drogas de Meperidina?

Sanofi Aventis, Mallinckrodt Pharmaceuticals, Pfizer Inc, Novartis (Sandoz Canada Inc.) y Epic Pharma son las principales empresas que operan en el Mercado de Drogas de Meperidina.

¿Cuál es la región de más rápido crecimiento en el Mercado de Drogas de Meperidina?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado de Drogas de Meperidina?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Drogas de Meperidina.

¿Qué años cubre este Mercado de Drogas de Meperidina?

El informe cubre el tamaño histórico del Mercado de Drogas de Meperidina para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Drogas de Meperidina para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: