Tamaño y Participación del Mercado de Fabricación por Contrato de Diagnósticos In Vitro (DIV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fabricación por Contrato de Diagnósticos In Vitro (DIV) por Mordor Intelligence

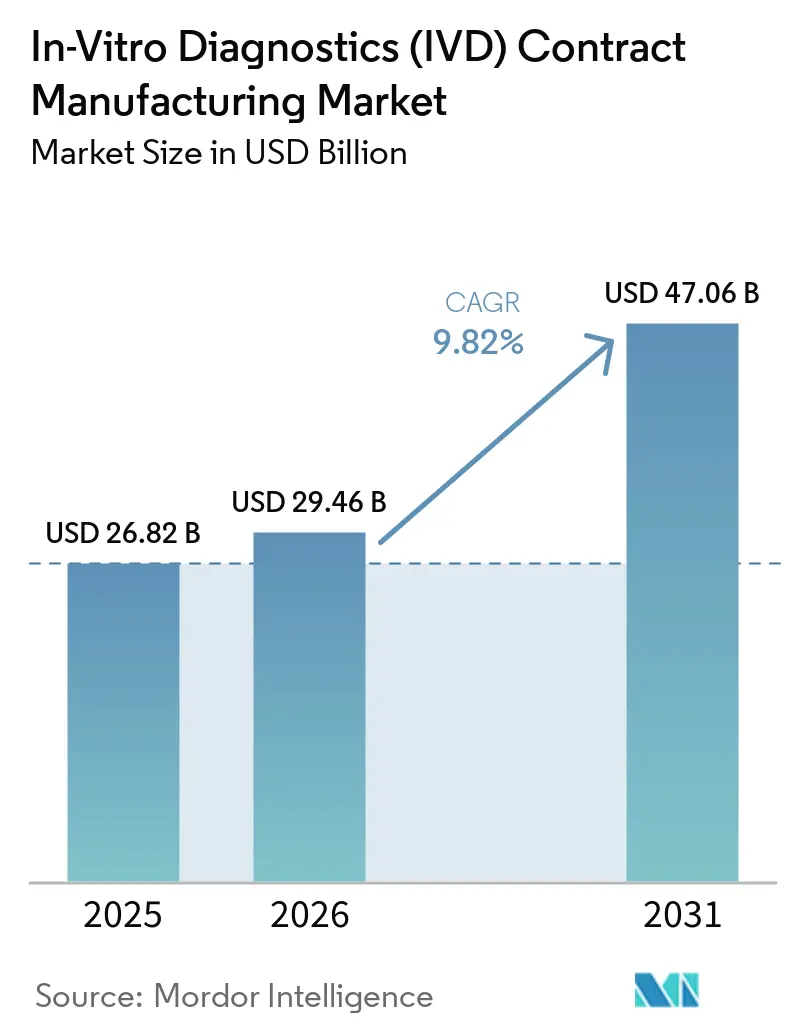

Se proyecta que el tamaño del Mercado de Fabricación por Contrato de Diagnósticos In Vitro (DIV) se expanda desde USD 26,82 mil millones en 2025 y USD 29,46 mil millones en 2026 hasta USD 47,06 mil millones en 2031, registrando una CAGR del 9,82% entre 2026 y 2031.

El mercado avanza hacia un modelo operativo más externalizado porque las instalaciones de sala limpia, la documentación regulatoria y la validación de plataformas ahora exigen una base de costos fijos mayor de la que muchos fabricantes de equipos originales pueden sostener internamente. El cambio también está transformando el rol de los fabricantes por contrato, ya que ahora apoyan la transferencia de ensayos, la validación de procesos, la supervisión de calidad y la preparación para la comercialización, en lugar de limitarse únicamente a tareas de producción de bajo valor. El endurecimiento regulatorio refuerza este modelo, dado que los fabricantes de equipos originales siguen siendo responsables de la calidad del producto incluso cuando las operaciones se externalizan, lo que hace que los socios de fabricación calificados sean más centrales en la planificación del lanzamiento y la gestión del ciclo de vida. Las oportunidades de expansión son más sólidas donde los fabricantes de equipos originales necesitan capacidad flexible para formatos complejos, una expansión más rápida del menú de pruebas y suministro localizado cerca de los centros de demanda. El mercado de fabricación por contrato de diagnósticos in vitro también está experimentando una división más clara entre proveedores de gran escala y plataformas especializadas que compiten en profundidad de química de ensayos, preparación para auditorías y soporte integrado de desarrollo a fabricación.

Conclusiones Clave del Informe

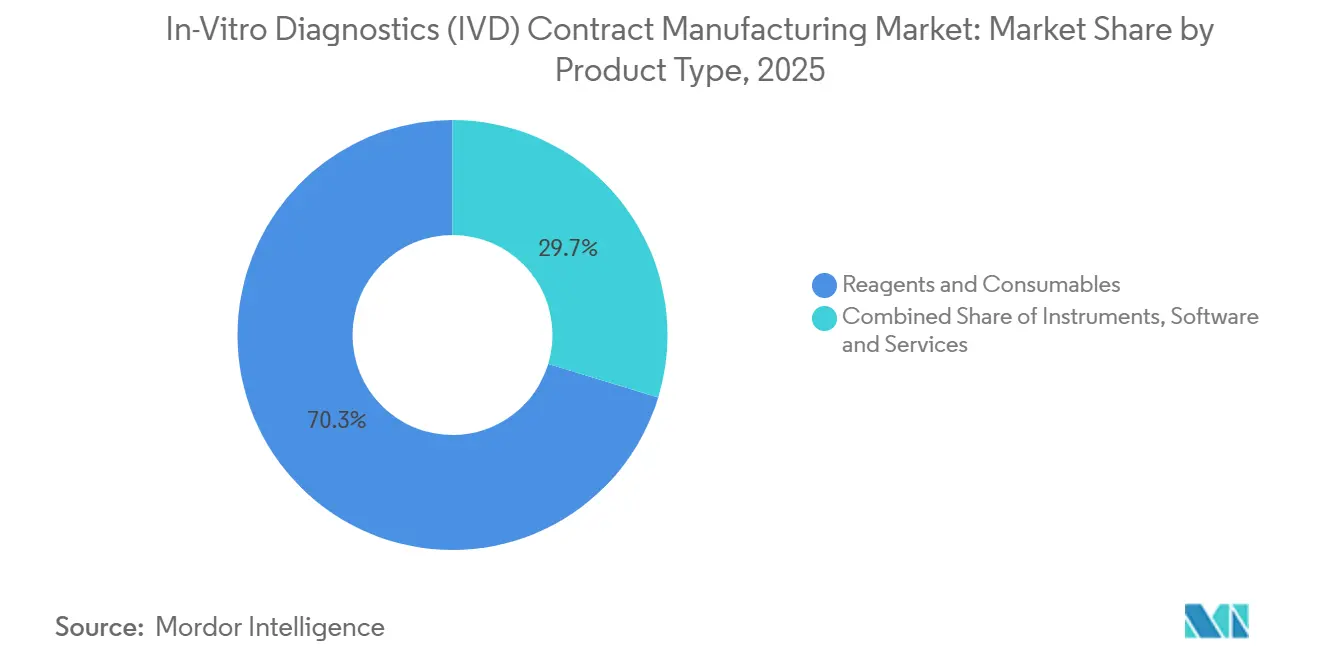

- Por tipo de producto, los Reactivos y Consumibles lideraron con una participación del 70,31% en 2025, mientras que se proyecta que los Instrumentos se expandan a una CAGR del 12,38% hasta 2031.

- Por tipo de servicio, los Servicios de Fabricación mantuvieron una participación del 45,24% en 2025, mientras que se proyecta que los Servicios de Desarrollo de Ensayos tengan una CAGR del 10,52% hasta 2031.

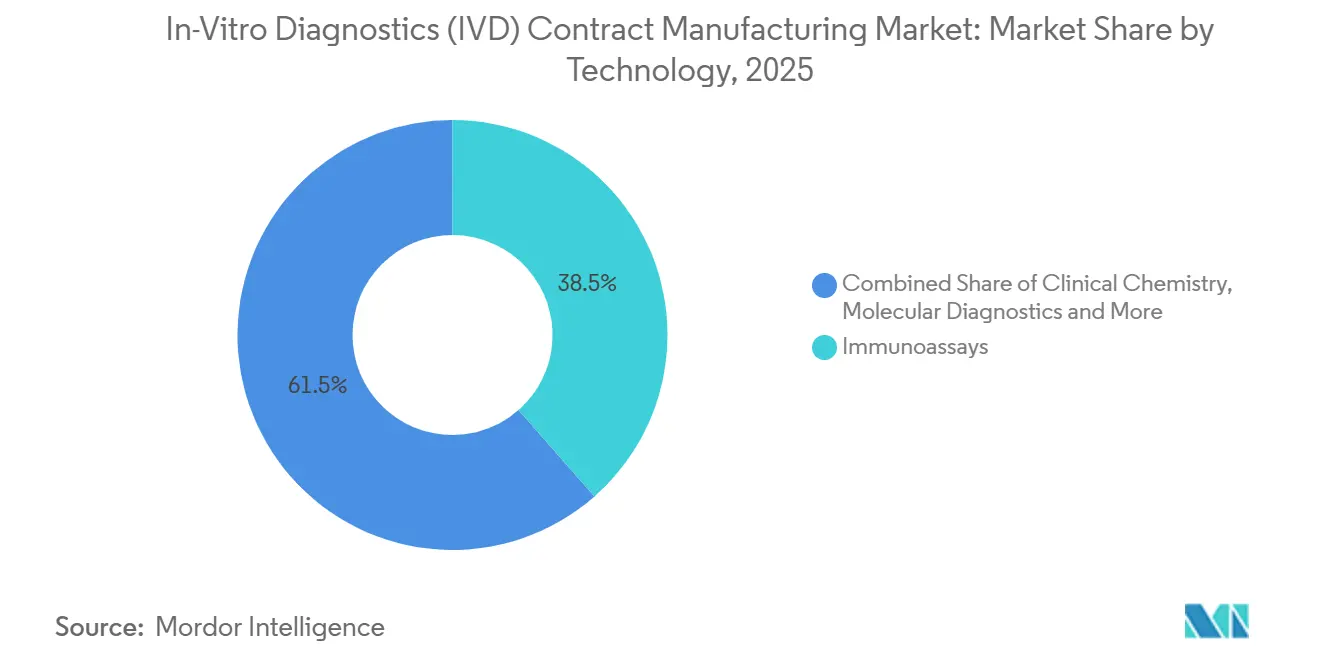

- Por tecnología, los Inmunoensayos representaron una participación del 38,52% en 2025, mientras que se espera que la Química Clínica avance a una CAGR del 11,25% hasta 2031.

- Por usuario final, las Empresas de Dispositivos Médicos y Biotecnología capturaron una participación del 38,24% en 2025, mientras que se prevé que los Institutos de Investigación y Académicos crezcan a una CAGR del 11,52% hasta 2031.

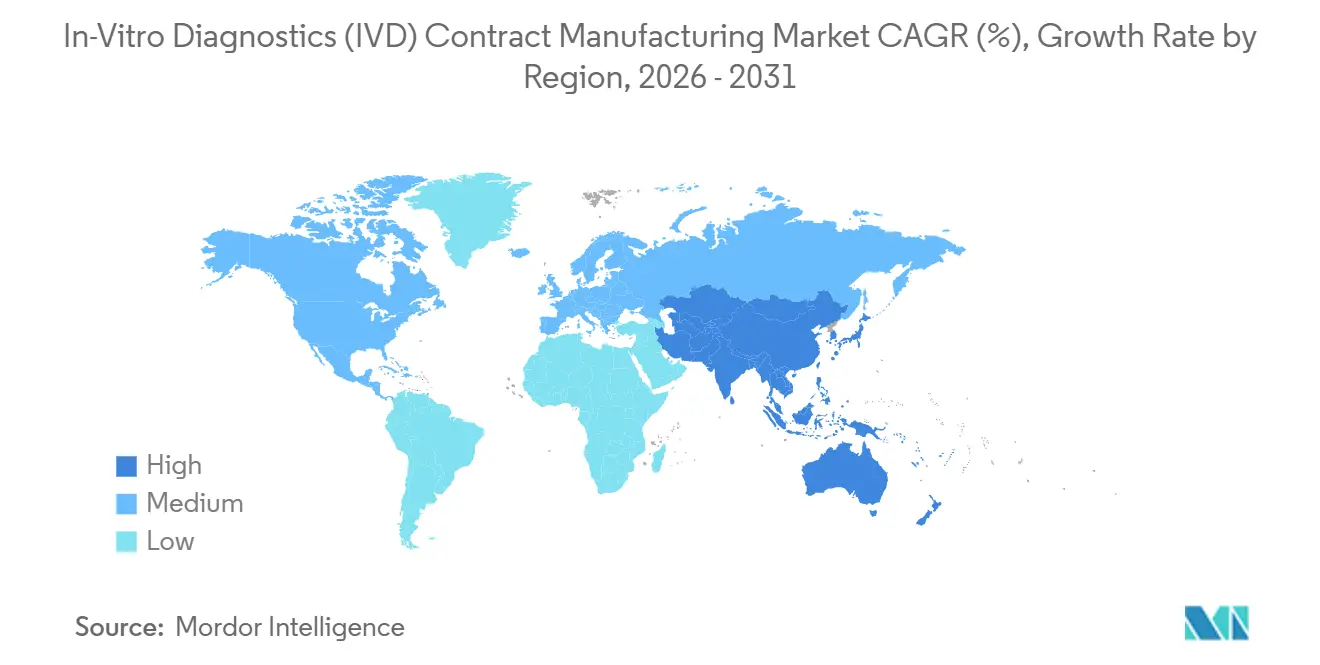

- Por geografía, América del Norte mantuvo el 41,22% de la participación del mercado de fabricación por contrato de diagnósticos in vitro en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 12,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de Diagnósticos In Vitro (DIV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Externalización de la Fabricación de DIV por parte de los Fabricantes de Equipos Originales | +2.5% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de las Carteras de Diagnósticos Moleculares e Inmunoensayos | +2.0% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Carga Regulatoria que Favorece a los Fabricantes por Contrato Especializados | +1.5% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Necesidad de Escalar la Producción Diagnóstica de Alta Variedad y Bajo Volumen | +1.2% | Global, con núcleo en América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Rápida Localización de las Cadenas de Suministro Cerca de los Centros de Demanda | +1.0% | América del Norte, núcleo Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Revalidación de Plataformas con Mayor Frecuencia tras Cambios Menores en los Ensayos | +0.8% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización de la Fabricación de DIV por parte de los Fabricantes de Equipos Originales

El mercado de fabricación por contrato de diagnósticos in vitro se beneficia de un cambio claro en el comportamiento de los fabricantes de equipos originales, ya que la externalización se utiliza ahora para transferir el riesgo operativo y la carga de cumplimiento normativo, no solo para reducir costos. Las plataformas de diagnóstico ahora combinan químicas multiplex, cartuchos microfluídicos y software integrado, lo que dificulta justificar líneas de producción internas separadas para cada variación de producto. El mercado de fabricación por contrato de diagnósticos in vitro se expande, por tanto, porque la capacidad externa validada ofrece una alternativa práctica al gasto de capital repetido en instalaciones especializadas. En 2026, la FDA implementa el Reglamento del Sistema de Gestión de Calidad, que alinea 21 CFR Parte 820 con ISO 13485:2016 y refuerza la responsabilidad en las operaciones externalizadas. Esa estructura regulatoria no reduce la responsabilidad del patrocinador, pero sí hace que los socios con experiencia sean más valiosos porque ya operan dentro de marcos de calidad maduros. El mercado de fabricación por contrato de diagnósticos in vitro se beneficia de esta preferencia por relaciones de fabricación menos numerosas y más profundamente integradas.

Expansión de las Carteras de Diagnósticos Moleculares e Inmunoensayos

El mercado de fabricación por contrato de diagnósticos in vitro también se ve impulsado por una expansión más amplia del menú de pruebas en formatos de inmunoensayo, molecular y de atención en el punto de cuidado. Roche Diagnostics reveló una cartera de aproximadamente 130 nuevas pruebas planificadas para su lanzamiento entre 2025 y 2028, lo que muestra la escala del trabajo de comercialización que los grandes fabricantes de equipos originales intentan gestionar sin construir internamente toda la fabricación relacionada[1]Roche, "Roche Diagnostics Day 2025," Roche Investor Relations, roche.com. El mercado de fabricación por contrato de diagnósticos in vitro se beneficia cuando los fabricantes de equipos originales eligen dirigir el capital hacia la expansión de la cartera y dejan el escalado de procesos, la transferencia de lotes y la preparación para la producción a socios externos. Este patrón es especialmente favorable para las organizaciones de fabricación por contrato que pueden gestionar la transferencia de desarrollo y el aumento de la producción dentro del mismo modelo operativo. Acorta el camino desde el diseño del ensayo hasta la producción comercial y reduce la fricción entre los equipos de I+D y los equipos de producción. El mercado de fabricación por contrato de diagnósticos in vitro está, por tanto, experimentando una demanda más sólida de socios que puedan absorber tanto la complejidad científica como la ejecución del lanzamiento.

Carga Regulatoria que Favorece a los Fabricantes por Contrato Especializados

El mercado de fabricación por contrato de diagnósticos in vitro está siendo moldeado por un entorno de cumplimiento normativo que favorece a las plataformas especializadas con sistemas de documentación más sólidos y mayor preparación para auditorías. Los fabricantes de equipos originales europeos y norteamericanos siguen conservando la responsabilidad legal sobre la calidad del producto, las pruebas y la supervisión, incluso cuando el trabajo se externaliza, lo que eleva el costo de utilizar subcontratistas poco preparados. Como resultado, el mercado de fabricación por contrato de diagnósticos in vitro está recompensando a los proveedores que ya operan con contratos de calidad establecidos, disciplina en el control de cambios y procesos validados. Esto está ampliando la brecha entre los especialistas certificados y los fabricantes más pequeños que no pueden satisfacer las auditorías de clientes más exigentes. También está incentivando a los fabricantes de equipos originales a consolidar la producción con socios que puedan respaldar múltiples pasos del flujo de trabajo bajo un mismo sistema de calidad. El mercado de fabricación por contrato de diagnósticos in vitro se beneficia de este cambio porque la solidez en materia de cumplimiento normativo es ahora un diferenciador comercial, no solo un requisito operativo.

Necesidad de Escalar la Producción Diagnóstica de Alta Variedad y Bajo Volumen

El mercado de fabricación por contrato de diagnósticos in vitro está respondiendo a una combinación de producción que se está volviendo más amplia, con tamaños de lote más pequeños y una rotación más frecuente. Los formatos de atención en el punto de cuidado, próximos al paciente y de uso doméstico han aumentado el número de configuraciones de productos que deben pasar por entornos de producción calificados sin sacrificar el rigor de la documentación. Los proveedores especializados están mejor posicionados para este perfil porque están invirtiendo en automatización que permite cambios de línea rápidos y una validación más eficiente. ENGEL presentó una solución de producción de diagnósticos totalmente automatizada en K 2025 que reportó una mejora de eficiencia del 25% respecto a los métodos convencionales e incluyó un asistente de validación digital para apoyar plazos de calificación más rápidos[2]ENGEL, "Maximum Productivity With All-Electric Efficiency, ENGEL Presents Fully Automated Production Solution for the Diagnostics Market at K 2025 With Significant Cost Savings," ENGEL, engelglobal.com. El mercado de fabricación por contrato de diagnósticos in vitro se beneficia porque estas herramientas se adaptan a las necesidades de los programas de fabricantes de equipos originales que involucran muchas referencias de producto pero volúmenes individuales limitados. El resultado es un papel más sólido para las organizaciones de fabricación por contrato que pueden gestionar económicamente carteras complejas sin depender de largas series de producción de un solo producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Filtración de Propiedad Intelectual en Socios con Múltiples Sitios | -1.2% | Global, mayor en operaciones con múltiples sitios en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Altos Costos de Validación, Documentación y Sistema de Calidad | -1.0% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Cuellos de Botella de Capacidad para Reactivos y Cartuchos Especializados | -0.8% | Global | Corto plazo (≤ 2 años) |

| Complejidad en la Calificación de Proveedores para Insumos Críticos | -0.6% | Global, más aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Filtración de Propiedad Intelectual en Socios con Múltiples Sitios

El mercado de fabricación por contrato de diagnósticos in vitro sigue enfrentando una tensión fundamental entre la expansión de escala y la protección del conocimiento central sobre los ensayos. Las formulaciones de ensayos, las identidades de los clones de anticuerpos y las composiciones de reactivos siguen siendo activos competitivos centrales para los fabricantes de equipos originales, y una distribución más amplia en múltiples sitios de socios aumenta la exposición. El mercado de fabricación por contrato de diagnósticos in vitro se ve limitado porque los innovadores más pequeños suelen ser cautelosos respecto a hasta qué punto extienden la producción a través de una red más amplia, especialmente cuando los flujos de trabajo cruzan varias jurisdicciones. En la práctica, muchos programas responden mediante transferencias de tecnología compartimentadas, acceso a información más restringido y segregación de procesos específica por sitio. Esos controles reducen el riesgo, pero también añaden tiempo de coordinación y carga de gestión. El mercado de fabricación por contrato de diagnósticos in vitro se expande, por tanto, más lentamente en algunos programas de lo que la demanda por sí sola sugeriría, porque la protección de la propiedad intelectual sigue condicionando la selección de socios y el diseño de la red.

Altos Costos de Validación, Documentación y Sistema de Calidad

El mercado de fabricación por contrato de diagnósticos in vitro también se ve limitado por el costo y el tiempo que implica transferir un ensayo a un nuevo entorno de producción. Cada cambio de sitio o transferencia de fabricación puede desencadenar trabajo adicional en archivos de historial de diseño, validación de procesos, calificación de proveedores, documentación de estabilidad y marcos de control de cambios. El mercado de fabricación por contrato de diagnósticos in vitro siente esta carga con mayor intensidad entre las empresas de diagnóstico pequeñas y medianas, porque estos costos fijos de cumplimiento normativo deben distribuirse sobre una base de ingresos más pequeña. La supervisión de la FDA continúa reforzando la necesidad de responsabilidades de calidad claramente asignadas en las operaciones externalizadas, lo que mantiene altas las expectativas de documentación. La alineación con ISO 13485 y los requisitos de soporte poscomercialización añaden más capas operativas cuando un programa abarca varias regiones. El mercado de fabricación por contrato de diagnósticos in vitro sigue siendo atractivo, pero la economía funciona mejor cuando el volumen de externalización es suficientemente grande para absorber estos costos recurrentes del sistema de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los reactivos siguen siendo la base de ingresos mientras que la externalización de instrumentos crece más rápido

Los Reactivos y Consumibles mantuvieron una participación del 70,31% del tamaño del mercado de fabricación por contrato de diagnósticos in vitro en 2025, lo que mantuvo a esta categoría como la base de ingresos principal para la producción de diagnósticos externalizados. El mercado de fabricación por contrato de diagnósticos in vitro depende en gran medida de esta demanda recurrente porque el reabastecimiento de reactivos ocurre de forma continua en laboratorios hospitalarios, entornos de atención en el punto de cuidado y flujos de trabajo de investigación. El modelo de arrendamiento de reactivos en sistemas de química clínica e inmunoensayo respalda volúmenes de reactivos de larga cola tras la colocación de instrumentos, lo que hace que la demanda sea más predecible para los socios de fabricación. Las tiras de flujo lateral, los componentes de ELISA y los kits de reactivos basados en anticuerpos monoclonales siguen siendo clases de productos centrales en esta parte del mercado de fabricación por contrato de diagnósticos in vitro.

La categoría de producto más pequeña sigue añadiendo valor estratégico porque el software y los servicios relacionados se incluyen cada vez más en los contratos de fabricación premium en lugar de venderse como complementos independientes. Los Instrumentos son el segmento de producto de más rápido crecimiento, con una CAGR prevista del 12,38% durante 2026-2031, y esta es una de las señales más claras de que el mercado de fabricación por contrato de diagnósticos in vitro está avanzando hacia trabajos de hardware de mayor complejidad. Los fabricantes de equipos originales están transfiriendo el ensamblaje de placas de circuito impreso, los subsistemas ópticos y el ensamblaje final completo a socios con experiencia en fabricación electrónica porque las líneas de hardware internas son más difíciles de justificar para cualquier plataforma que no sea la de mayor volumen. A medida que los sistemas de próxima generación combinan microfluídica, software integrado, conectividad inalámbrica y necesidades de aseguramiento de calidad más estrictas, el mercado de fabricación por contrato de diagnósticos in vitro está viendo cómo más valor se desplaza hacia las organizaciones de fabricación por contrato que pueden gestionar construcciones completas de instrumentos en lugar de solo consumibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los servicios de fabricación anclan los ingresos mientras que el desarrollo de ensayos se vuelve más central

Los Servicios de Fabricación capturaron el 45,24% del tamaño del mercado de fabricación por contrato de diagnósticos in vitro en 2025, lo que muestra que el trabajo de producción principal sigue siendo el ancla de la mayoría de las relaciones comerciales. En la industria de fabricación por contrato de diagnósticos in vitro, este segmento suele ser el primer punto de entrada porque los fabricantes de equipos originales comienzan con llenado y acabado, preparación de kits, liberación de lotes o soporte básico de producción antes de ampliar el alcance del trabajo. El mercado de fabricación por contrato de diagnósticos in vitro sigue dependiendo de estos servicios en casi todas las categorías de productos y tecnologías, lo que hace que el segmento sea menos vulnerable a los cambios en cualquier tipo de plataforma individual. El empaque, el etiquetado y el soporte de calidad también se están expandiendo porque los fabricantes de equipos originales quieren cada vez más que un solo socio absorba más ejecución posterior.

Los Servicios de Desarrollo de Ensayos están creciendo más rápido, con una CAGR del 10,52% proyectada para 2026-2031, y ese crecimiento refleja una relación más involucrada entre el desarrollo y la fabricación. El mercado de fabricación por contrato de diagnósticos in vitro está siendo moldeado cada vez más por la colaboración en etapas tempranas, donde la fabricabilidad se aborda antes de que un producto alcance la transferencia comercial completa. Ese modelo es atractivo porque incluso pequeños cambios en los ensayos pueden dar lugar a nuevo trabajo de validación, lo que mantiene el soporte de desarrollo relevante mucho después del lanzamiento. La industria de fabricación por contrato de diagnósticos in vitro está, por tanto, alejándose del compromiso simple de fabricar según especificaciones y avanzando hacia asociaciones más largas donde el desarrollo, la validación y la producción se gestionan como un flujo de trabajo continuo único.

Por Tecnología: Los inmunoensayos lideran la demanda actual mientras que la química clínica gana impulso en nuevas regiones

Los Inmunoensayos mantuvieron el 38,52% del mercado en 2025, otorgando al segmento la mayor posición tecnológica en el mercado de fabricación por contrato de diagnósticos in vitro. Su liderazgo proviene del uso amplio en pruebas de enfermedades infecciosas, biomarcadores oncológicos, marcadores cardíacos y paneles hormonales, todos los cuales respaldan el rendimiento continuo de reactivos y consumibles. La gran base instalada de analizadores de inmunoensayo automatizados en los laboratorios centrales hospitalarios también respalda una demanda de reabastecimiento estable, lo que fortalece el perfil de ingresos recurrentes del mercado de fabricación por contrato de diagnósticos in vitro. Esta tecnología sigue siendo, por tanto, muy atractiva para las organizaciones de fabricación por contrato que pueden gestionar la química de ensayos, la documentación de calidad y la producción de reactivos en grandes volúmenes con un rendimiento de lote consistente.

La Química Clínica es el segmento tecnológico de más rápido crecimiento, con una CAGR del 11,25% esperada durante 2026-2031, aunque es una categoría de pruebas madura. El mercado de fabricación por contrato de diagnósticos in vitro está experimentando este crecimiento porque los analizadores de química clínica automatizados se están expandiendo hacia laboratorios hospitalarios en regiones emergentes, donde los fabricantes de equipos originales suelen preferir el cumplimiento externalizado a la construcción de nuevas plantas locales. Eso crea un perfil de demanda favorable para la fabricación de reactivos en grandes volúmenes y un suministro recurrente estable. Los diagnósticos moleculares, la hematología, la microbiología y la coagulación y hemostasia tienen cada uno perfiles de externalización diferentes, pero el mercado de fabricación por contrato de diagnósticos in vitro recompensa a los proveedores que pueden adaptar su modelo operativo a la estructura técnica y de márgenes de cada modalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las empresas de tecnología médica y biotecnología siguen siendo la principal base de clientes mientras que la demanda académica crece más rápido

Las Empresas de Dispositivos Médicos y Biotecnología mantuvieron una participación del 38,24% en 2025, lo que las convirtió en el mayor grupo de clientes del mercado de fabricación por contrato de diagnósticos in vitro. Este liderazgo refleja una dependencia estructural de la externalización porque muchas empresas de diagnósticos in vitro de tamaño mediano y emergentes no pueden asumir el costo total de equipos, sistemas de calidad y registros en varias jurisdicciones. El mercado de fabricación por contrato de diagnósticos in vitro obtiene, por tanto, su demanda más estable de empresas que necesitan producción a escala comercial sin construir su propia infraestructura de fabricación completa. Las empresas farmacéuticas añaden una segunda capa de demanda a medida que los programas de diagnóstico complementario se vuelven más comunes en oncología y otras áreas de terapia dirigida.

Los Institutos de Investigación y Académicos son el segmento de usuario final de más rápido crecimiento, con una CAGR del 11,52% proyectada para 2026-2031, y ese crecimiento está vinculado a programas traslacionales que necesitan soporte de fabricación en pequeños lotes o adyacente a las Buenas Prácticas de Fabricación. El mercado de fabricación por contrato de diagnósticos in vitro se beneficia del hecho de que el descubrimiento de biomarcadores vinculado a universidades y los estudios clínicos piloto se mueven cada vez más a través de vías de producción externa formales antes de alcanzar la comercialización de grado regulatorio. Akoya Biosciences seleccionó a Argonaut Manufacturing Services en enero de 2025 como su socio de fabricación de diagnósticos in vitro para la plataforma de fenotipado espacial PhenoImager, lo que ilustra cómo las tecnologías avanzadas de origen investigador están pasando a relaciones de fabricación por contrato estructuradas. Los hospitales y laboratorios clínicos siguen siendo una parte más pequeña pero estable del mercado de fabricación por contrato de diagnósticos in vitro, principalmente como compradores de productos fabricados en lugar de patrocinadores directos de grandes programas de organizaciones de fabricación por contrato.

Análisis Geográfico

América del Norte representó el 41,22% del tamaño del mercado de fabricación por contrato de diagnósticos in vitro en 2025, lo que la mantuvo como la mayor base regional para la producción de diagnósticos externalizados. La región se beneficia de una densa concentración de sedes de fabricantes de equipos originales, una amplia red de sitios de fabricación registrados ante la FDA y una mayor demanda de socios preparados para auditorías. El mercado de fabricación por contrato de diagnósticos in vitro en América del Norte también se ve impulsado por la implementación del Reglamento del Sistema de Gestión de Calidad en 2026, porque los fabricantes de equipos originales ya están favoreciendo a socios que puedan demostrar una mayor alineación con sistemas de calidad maduros antes de que el cumplimiento se endurezca. Roche anunció una inversión de USD 550 millones en su centro de fabricación de diagnósticos en Indianápolis en mayo de 2025, destinada a ampliar la capacidad de diagnóstico nacional y apoyar la seguridad del suministro. Ese tipo de inversión muestra por qué el mercado de fabricación por contrato de diagnósticos in vitro en la región sigue estrechamente vinculado a la relocalización, la preparación regulatoria y el valor de la profundidad de fabricación nacional.

Europa mantuvo la segunda posición regional más grande en 2025, y el mercado de fabricación por contrato de diagnósticos in vitro allí sigue siendo moldeado por la transición al Reglamento de Diagnósticos In Vitro y la necesidad de capacidad certificada. Alemania siguió siendo la mayor base nacional de diagnósticos in vitro en Europa. bioMérieux inició las obras el 29 de mayo de 2026 para una nueva instalación de producción de pruebas de PCR por valor de EUR 250 millones (USD 296,25 millones) en La Balme-les-Grottes, Francia, destinada a fortalecer la seguridad del suministro europeo para los paneles sindrómicos BIOFIRE. El mercado de fabricación por contrato de diagnósticos in vitro en Europa avanza, por tanto, hacia plataformas de producción menos numerosas, más grandes y con mayor preparación para el cumplimiento normativo.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de fabricación por contrato de diagnósticos in vitro, con una CAGR prevista del 12,65% durante 2026-2031. El crecimiento está respaldado por la expansión de la infraestructura hospitalaria, el aumento de la carga de enfermedades crónicas y el apoyo político a la fabricación local de diagnósticos en países como China, India y Corea del Sur. El mercado de fabricación por contrato de diagnósticos in vitro en Asia-Pacífico también se beneficia del hecho de que los fabricantes de equipos originales quieren producción más cercana a la demanda final para reducir la exposición logística y responder más rápidamente a las condiciones de adquisición regionales. Oriente Medio y África y América del Sur siguen siendo más pequeños en términos absolutos, pero el mercado de fabricación por contrato de diagnósticos in vitro sigue ganando terreno allí a medida que la demanda regional se construye en torno a la seguridad del suministro local y la producción especializada dirigida.

Panorama Competitivo

El mercado de fabricación por contrato de diagnósticos in vitro sigue siendo moderadamente fragmentado, con una división visible entre grupos globales de servicios de fabricación electrónica y organizaciones de desarrollo y fabricación por contrato especializadas en diagnósticos in vitro. Los grandes proveedores de servicios de fabricación electrónica compiten en escala, profundidad de sala limpia, alcance logístico y experiencia en ensamblaje de hardware complejo. Las organizaciones de desarrollo y fabricación por contrato especializadas compiten en transferencia de ensayos, producción de anticuerpos, química de reactivos y documentación regulatoria. El mercado de fabricación por contrato de diagnósticos in vitro se ha vuelto más competido porque los fabricantes de equipos originales ahora quieren tanto especialización técnica como flexibilidad geográfica de la misma red de socios. Eso ha impulsado la competencia hacia un alcance de servicios más amplio, sistemas de calidad más sólidos y mejor soporte a lo largo del desarrollo, la fabricación y la actividad poscomercialización.

El mercado de fabricación por contrato de diagnósticos in vitro también está siendo reconfigurado por movimientos estratégicos que profundizan la producción local y estrechan la integración de servicios. Roche amplió su centro de diagnósticos en Indianápolis con una inversión de USD 550 millones en 2025, lo que reforzó la capacidad de fabricación nacional en los Estados Unidos. bioMérieux inició una nueva instalación de producción de PCR en Francia en mayo de 2026, lo que muestra cómo la localización y la seguridad del suministro son ahora parte del posicionamiento competitivo. Thermo Fisher Scientific firmó un acuerdo en abril de 2026 para vender su negocio de microbiología a Astorg, lo que señala una continua reconfiguración de la cartera en torno a plataformas y líneas de servicio de mayor prioridad.

El mercado de fabricación por contrato de diagnósticos in vitro todavía tiene espacio abierto donde la capacidad en reactivos, el ensamblaje de instrumentos y el soporte regulatorio deben converger en un único modelo operativo. Esa brecha es más visible en diagnósticos complementarios, biología espacial y sistemas moleculares avanzados, donde los clientes necesitan tanto profundidad química como ejecución de hardware. Beckton Dickinson mostró el valor de la capacidad regulatoria en dos mercados en noviembre de 2025 cuando recibió tanto la autorización 510(k) de la FDA como la certificación CE-IVDR para paneles bacterianos entéricos de alto rendimiento en el sistema BD COR[3]Becton, Dickinson and Company, "BD Receives FDA 510(k) Clearance and CE-IVDR Certification for High-Throughput Enteric Bacterial Panels on BD COR System," BD Newsroom, bd.com. Es probable que el mercado de fabricación por contrato de diagnósticos in vitro siga favoreciendo a los proveedores que puedan combinar escala conforme con suficiente profundidad técnica para respaldar tanto plataformas de consumibles como de instrumentos intensivos en hardware.

Líderes de la Industria de Fabricación por Contrato de Diagnósticos In Vitro (DIV)

-

Thermo Fisher Scientific Inc.

-

Celestica Inc.

-

Jabil Inc.

-

Sanmina Corporation

-

Invetech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: bioMérieux inició las obras de una nueva instalación de producción de pruebas de PCR por valor de EUR 250 millones (USD 296,25 millones) en La Balme-les-Grottes, Isère, Francia, destinada al suministro de pruebas sindrómicas BIOFIRE para el mercado europeo y con la expectativa de crear aproximadamente 400 empleos al entrar en operaciones en 2030. Esta inversión refleja la estrategia de localización de la cadena de suministro de diagnósticos europeos tras las dependencias surgidas durante la pandemia.

- Abril de 2026: Thermo Fisher Scientific firmó un acuerdo para vender su negocio de microbiología a Astorg capital privado; el negocio generó USD 645 millones en ingresos en 2025 y forma parte del segmento de Diagnósticos Especializados. Se espera que la transacción se cierre en el segundo semestre de 2026, lo que señala una racionalización de la cartera hacia las operaciones principales de organización de desarrollo y fabricación por contrato y herramientas de ciencias de la vida.

Alcance del Informe del Mercado Global de Fabricación por Contrato de Diagnósticos In Vitro (DIV)

Según el alcance del informe, la Fabricación por Contrato de Diagnósticos In Vitro se refiere al proceso mediante el cual una empresa (el cliente o patrocinador) se asocia con un fabricante externo para producir dispositivos de diagnóstico in vitro o kits de prueba. En este acuerdo, la empresa fabricante se encarga de la producción, el ensamblaje y, en ocasiones, el empaque de los productos de diagnóstico in vitro de acuerdo con las especificaciones, los estándares de calidad y los requisitos regulatorios del cliente.

La segmentación del mercado de fabricación por contrato de diagnósticos in vitro está categorizada por tipo de producto, tipo de servicio, tecnología, usuario final y geografía. Por tipo de producto, el mercado incluye instrumentos, reactivos y consumibles, y software y servicios. Por tipo de servicio, está segmentado en servicios de fabricación, servicios de desarrollo de ensayos, y servicios de empaque, etiquetado, y soporte de calidad y regulatorio. Por tecnología, el mercado está dividido en inmunoensayos, diagnósticos moleculares, química clínica, hematología, microbiología, y coagulación y hemostasia. Por usuario final, la segmentación incluye empresas de dispositivos médicos y biotecnología, empresas farmacéuticas, hospitales y laboratorios clínicos, e institutos de investigación y académicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Instrumentos |

| Reactivos y Consumibles |

| Software y Servicios |

| Servicios de Fabricación |

| Servicios de Desarrollo de Ensayos |

| Servicios de Empaque, Etiquetado, y Soporte de Calidad y Regulatorio |

| Inmunoensayos |

| Diagnósticos Moleculares |

| Química Clínica |

| Hematología |

| Microbiología |

| Coagulación y Hemostasia |

| Empresas de Dispositivos Médicos y Biotecnología |

| Empresas Farmacéuticas |

| Hospitales y Laboratorios Clínicos |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos | |

| Reactivos y Consumibles | ||

| Software y Servicios | ||

| Por Tipo de Servicio | Servicios de Fabricación | |

| Servicios de Desarrollo de Ensayos | ||

| Servicios de Empaque, Etiquetado, y Soporte de Calidad y Regulatorio | ||

| Por Tecnología | Inmunoensayos | |

| Diagnósticos Moleculares | ||

| Química Clínica | ||

| Hematología | ||

| Microbiología | ||

| Coagulación y Hemostasia | ||

| Por Usuario Final | Empresas de Dispositivos Médicos y Biotecnología | |

| Empresas Farmacéuticas | ||

| Hospitales y Laboratorios Clínicos | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación por contrato de diagnósticos in vitro en 2026?

El mercado de fabricación por contrato de diagnósticos in vitro está valorado en USD 29,46 mil millones en 2026 y se prevé que alcance USD 47,06 mil millones en 2031 a una CAGR del 9,82%.

¿Qué categoría de producto lidera la demanda de fabricación de diagnósticos in vitro externalizada?

Los Reactivos y Consumibles lideran el mercado de fabricación por contrato de diagnósticos in vitro con una participación del 70,31% en 2025 porque la demanda de reabastecimiento recurrente sigue siendo alta en laboratorios, entornos de atención en el punto de cuidado y uso en investigación.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 12,65% durante 2026-2031, respaldada por la expansión hospitalaria y las políticas de fabricación nacional.

¿Por qué los fabricantes de equipos originales están aumentando el uso de fabricantes por contrato para productos de diagnósticos in vitro?

Los fabricantes de equipos originales están externalizando más porque la complejidad de las plataformas, la inversión en salas limpias y los costos de documentación regulatoria han hecho que la fabricación interna completa sea menos económica para muchas empresas.

¿Qué área de servicio está expandiéndose más rápido en este espacio?

Se proyecta que los Servicios de Desarrollo de Ensayos crezcan a una CAGR del 10,52% hasta 2031, lo que refleja una mayor demanda de soporte de fabricación en etapas tempranas y trabajo de validación repetido tras cambios en los ensayos.

¿Qué grupo de usuario final se espera que crezca más rápido?

Se prevé que los Institutos de Investigación y Académicos crezcan a una CAGR del 11,52% hasta 2031, a medida que los programas de investigación traslacional y biomarcadores requieren cada vez más soporte de fabricación a escala piloto o adyacente a las Buenas Prácticas de Fabricación.

Última actualización de la página el: