Tamaño y Participación del Mercado de Fabricación por Contrato de Anticuerpos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

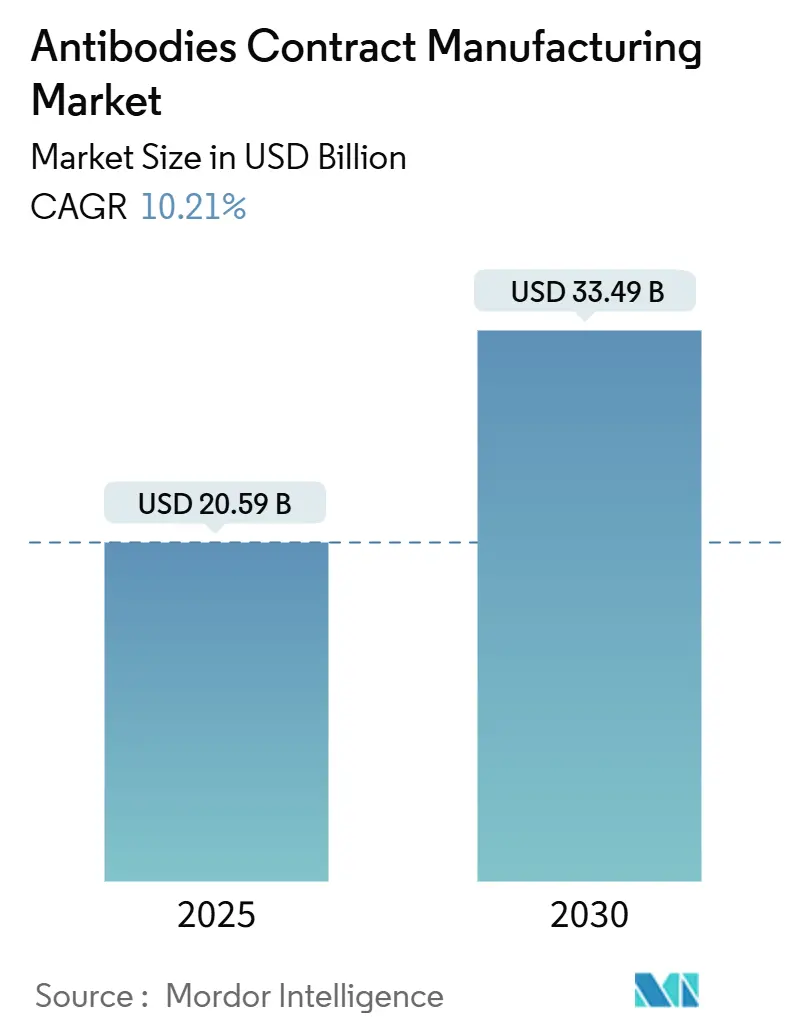

| Tamaño del Mercado (2025) | 20.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.21% CAGR |

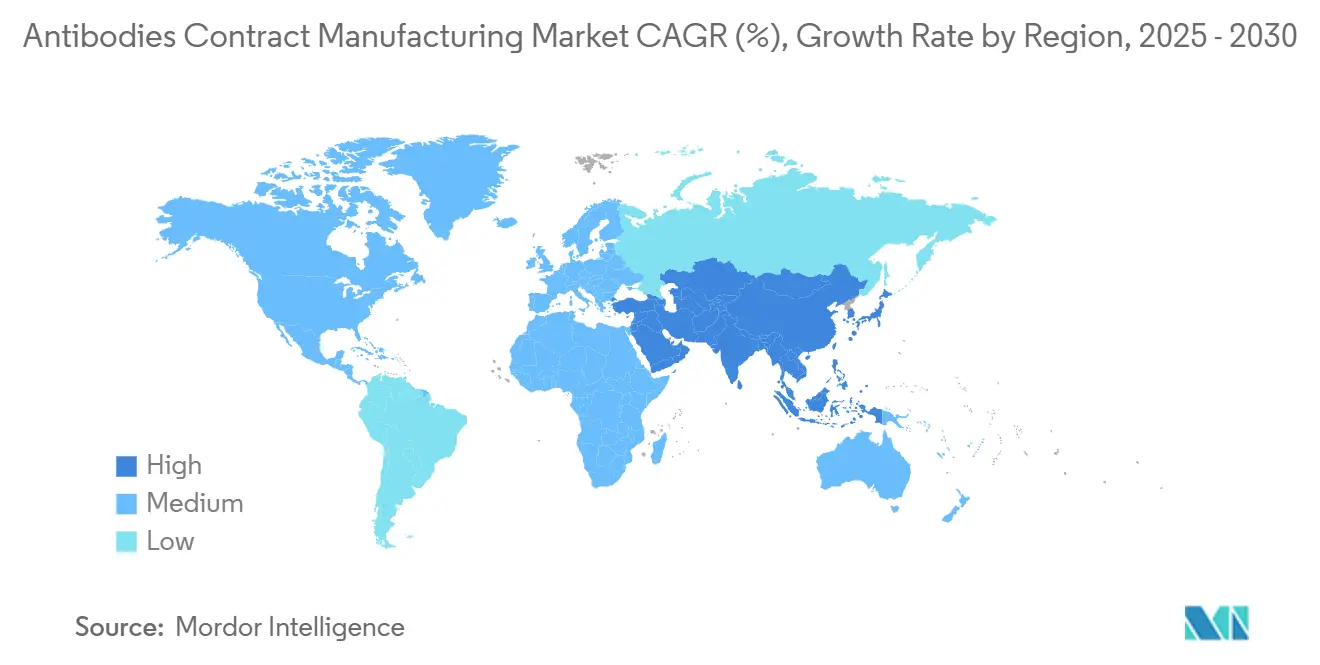

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de Anticuerpos por Mordor Intelligence

El tamaño del mercado de fabricación por contrato de anticuerpos se situó en USD 20,59 mil millones en 2025 y se prevé que alcance los USD 33,49 mil millones en 2030, avanzando a una CAGR del 10,21%. Este crecimiento refleja el giro de la industria hacia la externalización con bajo consumo de capital, la ampliación de la cartera terapéutica de anticuerpos monoclonales y la creciente demanda de capacidades especializadas en anticuerpos biespecíficos y conjugados anticuerpo-fármaco. Las ampliaciones de capacidad, como la extensión de 784.000 L de Samsung Biologics y el complejo surcoreano de Lotte Biologics valorado en USD 3.300 millones, ilustran la carrera por aliviar los cuellos de botella en biorreactores. El cultivo de células de mamífero mantiene su dominio, aunque la síntesis de proteínas sin células está ganando terreno a medida que los patrocinadores valoran las ventajas en velocidad y flexibilidad. La evolución de la combinación de servicios hacia la transferencia tecnológica y el escalado refleja la complejidad de llevar moléculas a través del desarrollo en etapas avanzadas cumpliendo con estrictas expectativas regulatorias. La resiliencia de la cadena de suministro, la relocalización regional y la persistente escasez de talento siguen siendo factores transversales influyentes que moldean tanto los precios como las estructuras de asociación.

Conclusiones Clave del Informe

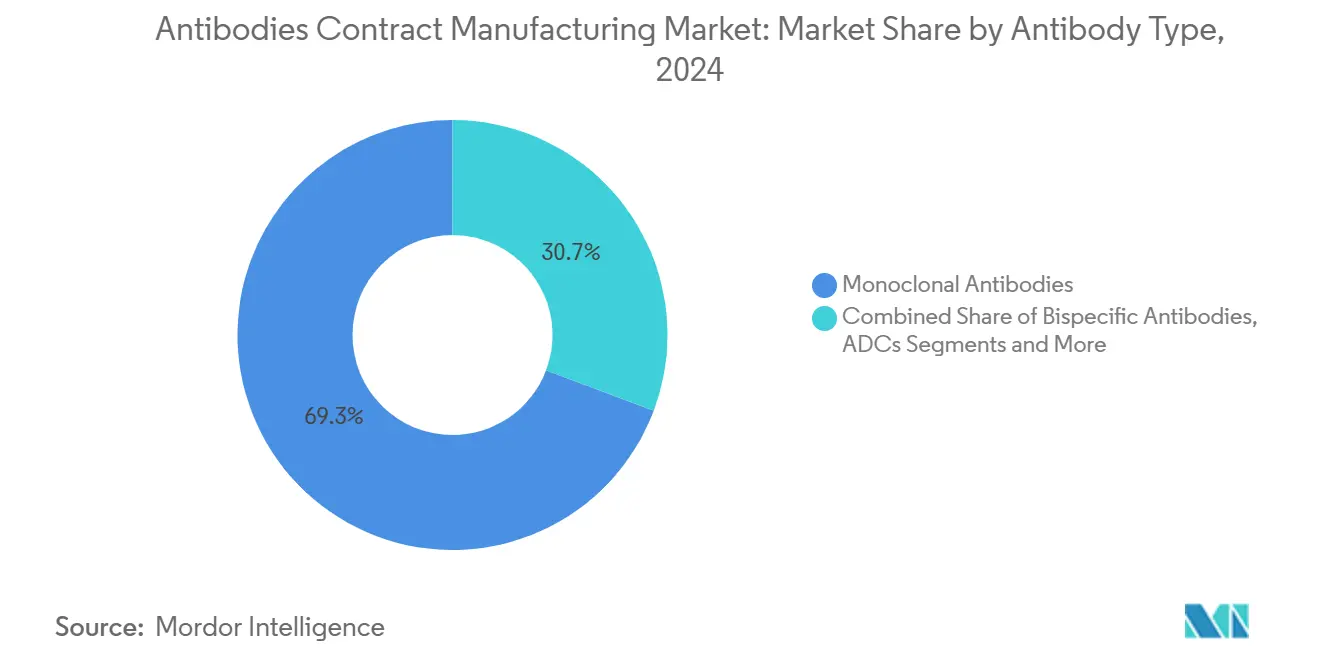

- Por tipo de anticuerpo, los anticuerpos monoclonales lideraron con una participación de ingresos del 69,27% en 2024, mientras que se proyecta que los anticuerpos biespecíficos se expandan a una CAGR del 14,38% hasta 2030.

- Por sistema de expresión, las plataformas de mamíferos representaron el 84,24% de la participación del mercado de fabricación por contrato de anticuerpos en 2024; se prevé que la síntesis de proteínas sin células aumente a una CAGR del 13,57% hasta 2030.

- Por tipo de servicio, la fabricación comercial representó el 46,28% del tamaño del mercado de fabricación por contrato de anticuerpos en 2024, mientras que los servicios de transferencia tecnológica y escalado avanzan a una CAGR del 14,24% hasta 2030.

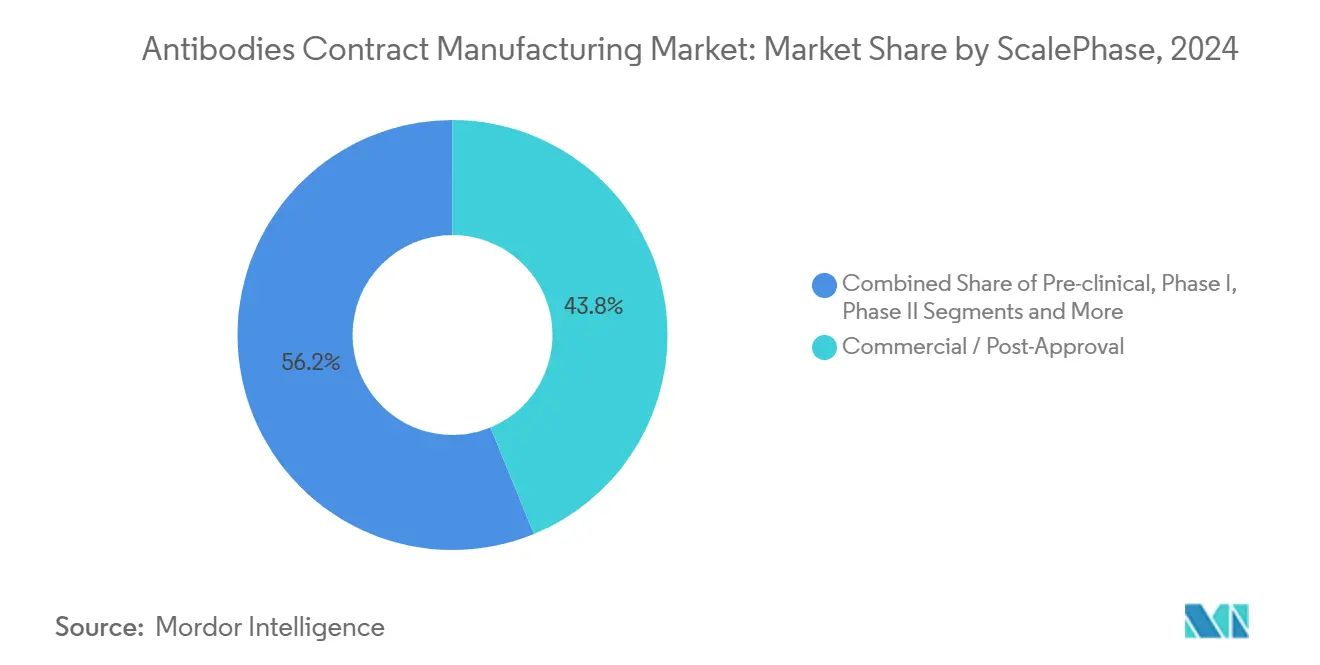

- Por escala, la fabricación comercial/posaprobación capturó el 43,81% de la participación en 2024, aunque la producción preclínica es la etapa de mayor crecimiento con una CAGR del 13,02%.

- Por usuario final, las grandes empresas farmacéuticas generaron el 49,48% de los ingresos de 2024, mientras que las empresas biotecnológicas medianas y pequeñas están proyectadas para crecer a una CAGR del 12,68%.

- Por geografía, América del Norte mantuvo el 39,37% de la participación en 2024 y Asia-Pacífico está posicionada para una CAGR del 12,56% hasta 2030.

Tendencias e Información del Mercado Global de Fabricación por Contrato de Anticuerpos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cartera terapéutica de anticuerpos monoclonales | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Externalización para reducir el CAPEX y los plazos | +1.8% | Global, más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de capacidad en plantas de mamíferos a gran escala | +1.5% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de síntesis de proteínas sin células | +1.2% | América del Norte y Europa, en crecimiento en APAC | Largo plazo (≥ 4 años) |

| Auge de formatos complejos (biespecíficos, conjugados anticuerpo-fármaco) | +0.9% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Relocalización y doble abastecimiento impulsados por criterios ESG | +0.7% | América del Norte y Europa, con beneficiarios en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera Terapéutica de Anticuerpos Monoclonales

Más de 570 anticuerpos monoclonales avanzan actualmente en ensayos clínicos, con la oncología representando el 60% de los proyectos y los trastornos autoinmunes el 25%. Esta profundidad de actividad impulsa a los patrocinadores a asegurar capacidad con mayor anticipación, como lo evidencia el contrato de suministro plurianual de Samsung Biologics por USD 1.400 millones con un innovador europeo.[1]Samsung Biologics, "Samsung Biologics informa los resultados del primer trimestre de 2025," samsungbiologics.com La estandarización de procesos de plataforma permite a las organizaciones de desarrollo y fabricación por contrato (CDMO) asignar biorreactores de manera eficiente entre múltiples programas, mientras que los reguladores ofrecen vías de validación más claras bajo la guía de Tecnologías de Fabricación Avanzada (AMT) de la FDA.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Designación de Tecnologías de Fabricación Avanzada," fda.gov

Externalización para Reducir el CAPEX y los Plazos

Las grandes farmacéuticas invirtieron USD 160.000 millones en plantas nacionales en 2024 y aun así ampliaron sus alianzas con CDMO para gestionar el riesgo y acelerar los lanzamientos. El 80% de los proveedores aumentó sus precios desde 2022, pero solo el 30% se apoya principalmente en incrementos de tarifas; la mayoría adopta modelos basados en valor que integran análisis avanzados, automatización y servicios regulatorios. Las asociaciones a más largo plazo ahora comienzan en las fases de desarrollo de procesos y continúan hasta el suministro comercial, reduciendo la fricción en la transferencia tecnológica y garantizando la continuidad.

Escasez de Capacidad en Plantas de Mamíferos a Gran Escala

La demanda récord de producción basada en células CHO choca con la capacidad finita de instalaciones de acero inoxidable. La adquisición por parte de Lonza de la planta de 330.000 L de Roche en Vacaville por USD 1.200 millones subraya la prima que se paga por activos probados. WuXi Biologics también amplió su instalación en Massachusetts adoptando la intensificación por perfusión para aumentar los títulos. Las CDMO se diferencian por su experiencia en formatos complejos —especialmente para biespecíficos y conjugados anticuerpo-fármaco— más que por el volumen en litros.

Adopción de Síntesis de Proteínas sin Células

La producción sin células elimina las restricciones de células viables, reduciendo el riesgo de contaminación y acortando los ciclos de expresión a purificación. Las primeras aplicaciones comerciales se centran en fragmentos y enlazadores de nicho para conjugados anticuerpo-fármaco donde la glicosilación de mamíferos no es necesaria. Las empresas derivadas académicas y las CDMO especializadas lideran los estudios de optimización de rendimiento, y la guía AMT de la FDA está reduciendo los obstáculos regulatorios. A medida que mejoran las curvas de costos, los patrocinadores ven una ruta viable para lotes personalizados y prototipado rápido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta estructura de costos de bioprocesamiento | −0.8% | Global, más elevada en economías maduras | Corto plazo (≤ 2 años) |

| Complejidad regulatoria y de transferencia tecnológica | −0.6% | Global, con variación regional | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de plásticos desechables | −0.4% | Global, intenso para los adoptantes de sistemas de un solo uso | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en bioprocesamiento | −0.3% | América del Norte y Europa, extendiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Estructura de Costos de Bioprocesamiento

Los gastos en medios y tampones de producción ascendente han aumentado entre un 15% y un 20% anualmente desde 2024, superando la indexación de los contratos con CDMO. Los consumibles de un solo uso reducen el tiempo de limpieza, pero incrementan el costo de los materiales, mientras que los compromisos de cero emisiones netas añaden inversiones en servicios públicos. Los actores de gran escala implementan automatización y cromatografía continua para mitigar los costos de mano de obra y resina, aunque las empresas más pequeñas a menudo carecen del capital para seguir este camino, lo que fomenta la consolidación.

Complejidad Regulatoria y de Transferencia Tecnológica

La guía de intercambiabilidad de la FDA para biosimilares aumentó las cargas de comparabilidad analítica, y la norma de tarifas de la Agencia Europea de Medicamentos de 2025 introdujo mayores costos de expediente.[3]Agencia Europea de Medicamentos, "Reglamento de Tarifas de la Agencia Europea de Medicamentos 2025," ema.europa.eu La transferencia de procesos de anticuerpos en etapas avanzadas entre instalaciones puede abarcar entre 12 y 18 meses, inmovilizando biorreactores y retrasando el reconocimiento de ingresos. Los patrocinadores recurren a CDMO que ofrecen consultoría regulatoria integral y documentación con gemelo digital para comprimir los plazos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Anticuerpo: El Impulso de los Biespecíficos Remodela la Estrategia de Cartera

Las moléculas IgG comerciales retuvieron el 69,27% de los ingresos de 2024, lo que garantiza que la base del tamaño del mercado de fabricación por contrato de anticuerpos permanezca anclada a formatos probados. Sin embargo, los biespecíficos registrarán una CAGR del 14,38% hasta 2030, atrayendo a los patrocinadores hacia CDMO especializadas en análisis de emparejamiento de cadenas y ensayos de potencia de doble diana. El liderazgo en la participación del mercado de fabricación por contrato de anticuerpos de las IgG se debe a sus plantillas de proceso establecidas y a la familiaridad regulatoria, pero la erosión de precios en los biosimilares intensifica la presión sobre los volúmenes.

Las aprobaciones de biespecíficos en 2024 generaron USD 12.000 millones, validando el apetito comercial e impulsando la inversión en la cartera. Las empresas derivadas de conjugados anticuerpo-fármaco buscan instalaciones de conjugación con contención de alta potencia; la escasez de capacidad en este ámbito otorga márgenes premium a los pioneros. Los anticuerpos basados en fragmentos cubren roles diagnósticos y terapéuticos de nicho, mientras que los volúmenes policlonales se mantienen bajos debido a los desafíos de escalabilidad. Por ello, las CDMO segmentan sus instalaciones: grandes líneas de acero inoxidable para IgG de alto volumen, módulos especializados para formatos complejos y microreactores para medicamentos personalizados.

Por Sistema de Expresión: La Fortaleza de los Mamíferos se Encuentra con la Flexibilidad Emergente

Las células CHO produjeron el 84,24% de la producción de 2024, consolidando su posición en el núcleo del mercado de fabricación por contrato de anticuerpos. Sin embargo, la síntesis sin células está creciendo a una CAGR del 13,57%, lo que subraya la disposición de los patrocinadores a adoptar plataformas que acorten el desarrollo de procesos. El tamaño del mercado de fabricación por contrato de anticuerpos para CHO se mantiene seguro a corto plazo debido a la fidelidad de la glicosilación y el precedente regulatorio, pero las ganancias incrementales favorecen las estrategias híbridas.

E. coli encuentra una relevancia renovada para fragmentos Fab y nanocuerpos, mientras que las líneas de levadura e insectos se adaptan a construcciones adyacentes a vacunas. Los sistemas basados en plantas siguen siendo en gran medida experimentales. Las CDMO ahora crean laboratorios especializados en lugar de extender cada instalación a todos los huéspedes, mejorando la previsibilidad de la liberación de lotes. La racionalización de la cartera también mitiga la contaminación cruzada y la complejidad del monitoreo de procesos.

Por Tipo de Servicio: Las Primas de Transferencia Tecnológica Superan a los Servicios de Volumen

La fabricación comercial aún produjo el 46,28% de los ingresos de 2024, pero los servicios de transferencia tecnológica y escalado crecerán más rápido con una CAGR del 14,24%. Los patrocinadores integran cada vez más a las CDMO desde la prueba de concepto para evitar sorpresas posteriores, y el tamaño del mercado de fabricación por contrato de anticuerpos para suites de desarrollo integrado sigue expandiéndose. Los paquetes de desarrollo de procesos —ingeniería de líneas celulares, calificación de métodos analíticos, intensificación de producción descendente— crean compromisos plurianuales de alta fidelización.

La demanda de llenado y acabado aumenta a medida que se diversifican los formatos inyectables; las CDMO responden con aisladores modulares que reducen el tiempo de cambio. Las facturas de consultoría regulatoria aumentan en paralelo con las actualizaciones de las directrices sobre biosimilares, mientras que los sistemas digitales de gestión de calidad sustentan la garantía de integridad de datos. Los modelos de precios migran de tarifas por lote a pagos activados por hitos que alinean los incentivos a lo largo del ciclo de vida del producto.

Por Escala/Fase: La Externalización Temprana Define la Trayectoria Comercial

Los lotes comerciales y posaprobación representaron el 43,81% de la facturación de 2024, pero los volúmenes preclínicos crecen a una CAGR del 13,02% a medida que las empresas biotecnológicas respaldadas por capital de riesgo confían a las CDMO las bibliotecas de selección de candidatos. La demanda en fases intermedias muestra una expansión moderada; los estudios de Fase II requieren lotes de varios gramos que ponen a prueba la capacidad de un solo uso. La participación del mercado de fabricación por contrato de anticuerpos adquirida durante el desarrollo temprano a menudo conduce a la exclusividad en etapas posteriores, por lo que las CDMO atraen a empresas emergentes con espacios flexibles y créditos de transferencia tecnológica.

Las herramientas digitales de diseño de procesos permiten a los ingenieros modelar el riesgo de escalado antes de instalar el acero, acelerando la preparación para la Fase III. Las campañas comerciales se benefician de la perfusión intensificada que reduce a la mitad la huella de las instalaciones. Los acuerdos maestros de servicios a largo plazo anclan los flujos de caja mientras otorgan a los patrocinadores cláusulas de escalada vinculadas a incrementos de volumen.

Por Usuario Final: El Acceso de las Biotecnológicas Impulsa la Democratización

Las grandes farmacéuticas representaron el 49,48% del gasto de 2024, pero las empresas biotecnológicas medianas y pequeñas registrarán una CAGR del 12,68%, lo que refleja un acceso más fácil al capital y una economía de fabricación modular. Los centros académicos y las empresas de diagnóstico contribuyen con demanda de nicho, aunque valoran los marcos integrales de CDMO que cubren las brechas de Buenas Prácticas de Manufactura (BPM), control de calidad y regulación. La industria de fabricación por contrato de anticuerpos ahora apoya la creación de empresas de riesgo ofreciendo paquetes de «desarrollo integral» que integran desarrollo de procesos, material toxicológico y archivos de Química, Fabricación y Control (CMC).

Los desarrolladores de biosimilares emergen como una clientela diferenciada; sus necesidades de comparabilidad analítica coinciden con las plataformas de ensayo de las CDMO construidas para proyectos de originadores. Los modelos de asociación híbridos —participaciones accionarias, reparto de regalías, reserva de capacidad— difuminan la línea entre proveedor de servicios y aliado estratégico. A medida que se amplía la combinación de clientes, las CDMO diversifican los términos contractuales, desde honorarios por servicio hasta reparto de riesgos vinculado al éxito comercial.

Análisis Geográfico

América del Norte generó el 39,37% de los ingresos de 2024, impulsada por la guía AMT de la FDA que recompensa las plantas innovadoras, la profunda financiación de capital de riesgo y los maduros clústeres biofarmacéuticos. Las inversiones en capacidad, como la expansión de llenado y acabado de Samsung Biologics en Nueva Jersey, respaldan la preferencia de los patrocinadores por la proximidad y la redundancia. Las políticas regionales que fomentan la relocalización moderan las ventajas de costos en el extranjero, y los incentivos estatales subvencionan la modernización de instalaciones hacia servicios públicos de cero emisiones netas.

Asia-Pacífico está proyectada para registrar una CAGR del 12,56% hasta 2030, impulsada por los gigantes CDMO en evolución de China, el mercado en duplicación de India y los megacampus de Corea del Sur. El abastecimiento «China más uno» envía proyectos a Singapur, Malasia y Australia, donde la convergencia regulatoria y la estabilidad política atraen a patrocinadores multinacionales. Los gobiernos locales financian la capacitación de la fuerza laboral y la producción de bolsas de un solo uso para fortalecer la autonomía de la cadena de suministro.

Europa mantiene una expansión estable de un solo dígito medio. Las revisiones de tarifas de la Agencia Europea de Medicamentos aumentan los gastos de cumplimiento, empujando a los actores más pequeños hacia CDMO establecidas con experiencia en presentaciones a nivel paneuropeo. Alemania y el Reino Unido destacan en conjugados de alta potencia, mientras que Francia y España atraen campañas sensibles a los costos. Las directivas de sostenibilidad aceleran la adopción de fermentadores alimentados con energías renovables y circuitos de recuperación de solventes. Oriente Medio, África y América del Sur siguen siendo mercados incipientes, pero registran inversiones piloto vinculadas a agendas de suministro soberano de biológicos locales.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación se acelera a medida que la escala, el conocimiento especializado y la amplitud regulatoria confieren ventajas en precios y licitaciones. La adquisición de Vacaville por parte de Lonza, el salto de capacidad de Samsung Biologics y la expansión del clúster de biológicos de Catalent ejemplifican las fusiones horizontales que amplían el alcance geográfico. La integración vertical —desde el desarrollo de procesos hasta el llenado y acabado— reduce la fricción en la transferencia tecnológica y captura mayor margen.

La tecnología es el principal campo de batalla: la perfusión continua en producción ascendente, el análisis con gemelo digital y las herramientas avanzadas de Tecnología de Análisis de Procesos (PAT) acortan los ciclos de liberación de lotes. Los primeros adoptantes de la producción sin células y la conjugación biespecífica crean ventajas competitivas al dominar las vías regulatorias emergentes. La presión de precios en los volúmenes de IgG estandarizados obliga a la diferenciación a través de métricas de calidad, entrega a tiempo y servicios regulatorios de valor añadido.

Los competidores emergentes apuntan a espacios en blanco como los anticuerpos personalizados en microlotes, las instalaciones de un solo uso completamente cerradas y el envasado integrado para autoinyectores subcutáneos. Las asociaciones con proveedores de equipos producen módulos llave en mano desplegables cerca de los centros clínicos. Mientras tanto, las CDMO establecidas cultivan canales de talento a través de alianzas universitarias y academias internas para mitigar el ajustado mercado de talento.

Líderes de la Industria de Fabricación por Contrato de Anticuerpos

Lonza

Samsung Biologics

WuXi Biologics

Catalent

Boehringer Ingelheim BioXcellence

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Lotte Biologics firmó un acuerdo de fabricación con Ottimo Pharma para suministrar sustancia farmacológica para un anticuerpo de doble vía PD1/VEGFR2 en su campus Syracuse Bio.

- Junio de 2025: Cizzle Biotechnology celebró un acuerdo de suministro con BBI para recibir su primer lote comercial de anticuerpo monoclonal para una prueba de biomarcador de cáncer de pulmón en etapa temprana.

- Junio de 2025: Agenus y Zydus Lifesciences ejecutaron acuerdos definitivos para acelerar la fabricación global y el escalado clínico de botensilimab y balstilimab.

Alcance del Informe Global del Mercado de Fabricación por Contrato de Anticuerpos

| Anticuerpos Monoclonales | IgG Estándar |

| Anticuerpos Monoclonales Biosimilares | |

| Anticuerpos Biespecíficos | |

| Conjugados Anticuerpo-Fármaco | |

| Basados en Fragmentos (Fab, scFv, Nanocuerpo) | |

| Anticuerpos Policlonales |

| Cultivo de Células de Mamífero | CHO |

| NS0 / Sp2/0 | |

| HEK 293 | |

| Microbiano (E. coli) | |

| Levadura | |

| Células de Insecto | |

| Síntesis de Proteínas sin Células | |

| Sistemas Basados en Plantas |

| Desarrollo de Procesos | Desarrollo y Optimización de Líneas Celulares |

| Desarrollo de Producción Ascendente | |

| Desarrollo de Producción Descendente | |

| Analítica y Caracterización | |

| Fabricación Clínica bajo Buenas Prácticas de Manufactura Actuales | |

| Fabricación Comercial | |

| Llenado, Acabado y Envasado | |

| Servicios de Calidad y Regulatorios | |

| Transferencia Tecnológica y Escalado |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial / Posaprobación |

| Grandes Farmacéuticas |

| Empresas Biotecnológicas Medianas y Pequeñas |

| Institutos Académicos y de Investigación |

| Empresas de Diagnóstico |

| Desarrolladores de Biosimilares |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Anticuerpo | Anticuerpos Monoclonales | IgG Estándar |

| Anticuerpos Monoclonales Biosimilares | ||

| Anticuerpos Biespecíficos | ||

| Conjugados Anticuerpo-Fármaco | ||

| Basados en Fragmentos (Fab, scFv, Nanocuerpo) | ||

| Anticuerpos Policlonales | ||

| Por Sistema de Expresión | Cultivo de Células de Mamífero | CHO |

| NS0 / Sp2/0 | ||

| HEK 293 | ||

| Microbiano (E. coli) | ||

| Levadura | ||

| Células de Insecto | ||

| Síntesis de Proteínas sin Células | ||

| Sistemas Basados en Plantas | ||

| Por Tipo de Servicio | Desarrollo de Procesos | Desarrollo y Optimización de Líneas Celulares |

| Desarrollo de Producción Ascendente | ||

| Desarrollo de Producción Descendente | ||

| Analítica y Caracterización | ||

| Fabricación Clínica bajo Buenas Prácticas de Manufactura Actuales | ||

| Fabricación Comercial | ||

| Llenado, Acabado y Envasado | ||

| Servicios de Calidad y Regulatorios | ||

| Transferencia Tecnológica y Escalado | ||

| Por Escala / Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial / Posaprobación | ||

| Por Usuario Final | Grandes Farmacéuticas | |

| Empresas Biotecnológicas Medianas y Pequeñas | ||

| Institutos Académicos y de Investigación | ||

| Empresas de Diagnóstico | ||

| Desarrolladores de Biosimilares | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación por contrato de anticuerpos en 2025?

El mercado se sitúa en USD 20.590 millones en 2025 y se proyecta que crezca hasta USD 33.490 millones en 2030.

¿Qué tipo de anticuerpo se expande más rápidamente?

Los anticuerpos biespecíficos están proyectados para crecer a una CAGR del 14,38% hasta 2030, la más alta entre todos los formatos.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico avance a una CAGR del 12,56%, impulsada por importantes ampliaciones de capacidad e incentivos gubernamentales.

¿Por qué existe una mayor demanda de servicios de transferencia tecnológica?

La creciente complejidad de las moléculas y las expectativas regulatorias más estrictas impulsan a los patrocinadores a contratar CDMO con experiencia especializada en escalado y validación.

¿Qué impulsa el cambio hacia la síntesis de proteínas sin células?

Los sistemas sin células acortan los plazos de desarrollo, reducen el riesgo de contaminación y permiten una fabricación flexible en lotes pequeños, lo que los hace atractivos para aplicaciones de nicho y prototipado rápido.

Última actualización de la página el: