Tamaño y Participación del Mercado de Fabricación por Contrato de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 105.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 171.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de Dispositivos Médicos por Mordor Intelligence

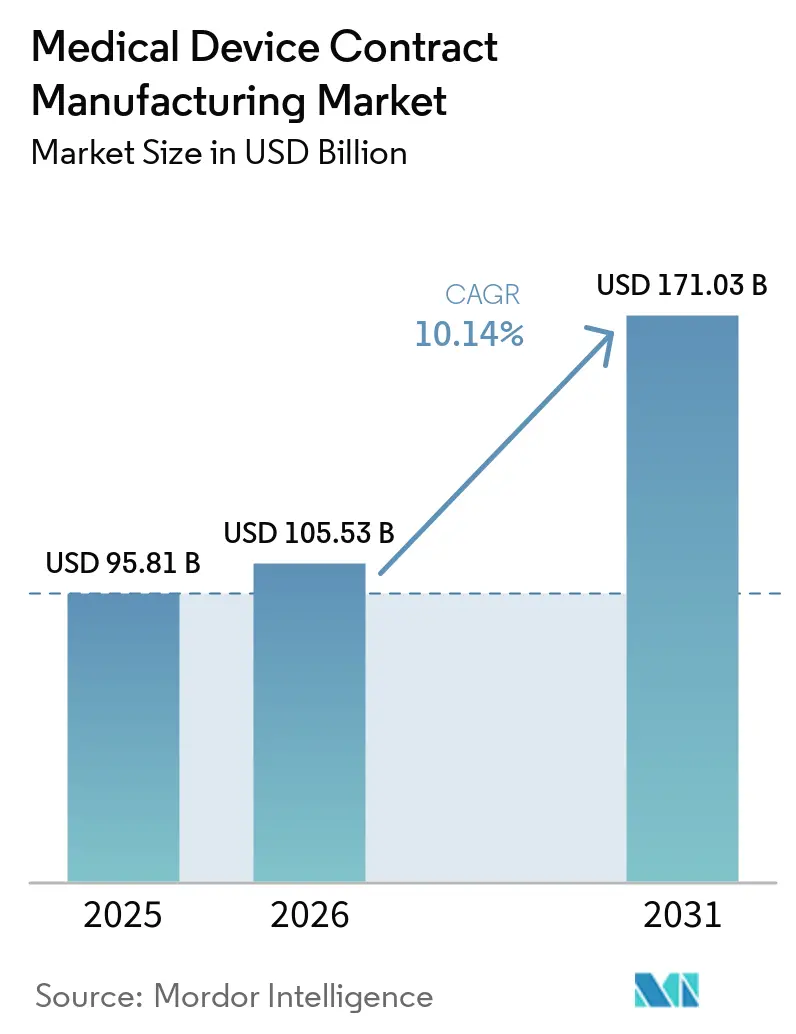

El tamaño del mercado de fabricación por contrato de dispositivos médicos fue valorado en USD 95,81 mil millones en 2025 y se estima que crecerá desde USD 105,53 mil millones en 2026 hasta alcanzar USD 171,03 mil millones para 2031, a una CAGR del 10,14% durante el período de pronóstico (2026-2031). La rápida expansión está respaldada por los fabricantes de equipos originales (OEM) que aceleran la externalización para gestionar la presión de costos, navegar por las estrictas regulaciones post-COVID y adoptar la producción digital avanzada. Las terapias de alto valor que integran electrónica y software, como los dispositivos conectados de administración de fármacos y los dispositivos de soporte vital de Clase III, continúan migrando hacia fabricantes por contrato (CMO) especializados. Los inversores respaldan estrategias de integración vertical, especialmente en ingeniería de precisión, esterilización y envasado, para capturar más de la cadena de valor. Mientras tanto, las estrategias de acercamiento geográfico, la expansión de inversiones en fábricas inteligentes y la demanda sostenida de una población envejecida crean colectivamente importantes requisitos de capacidad en América del Norte, Europa y los centros avanzados de Asia Pacífico.

Conclusiones Clave del Informe

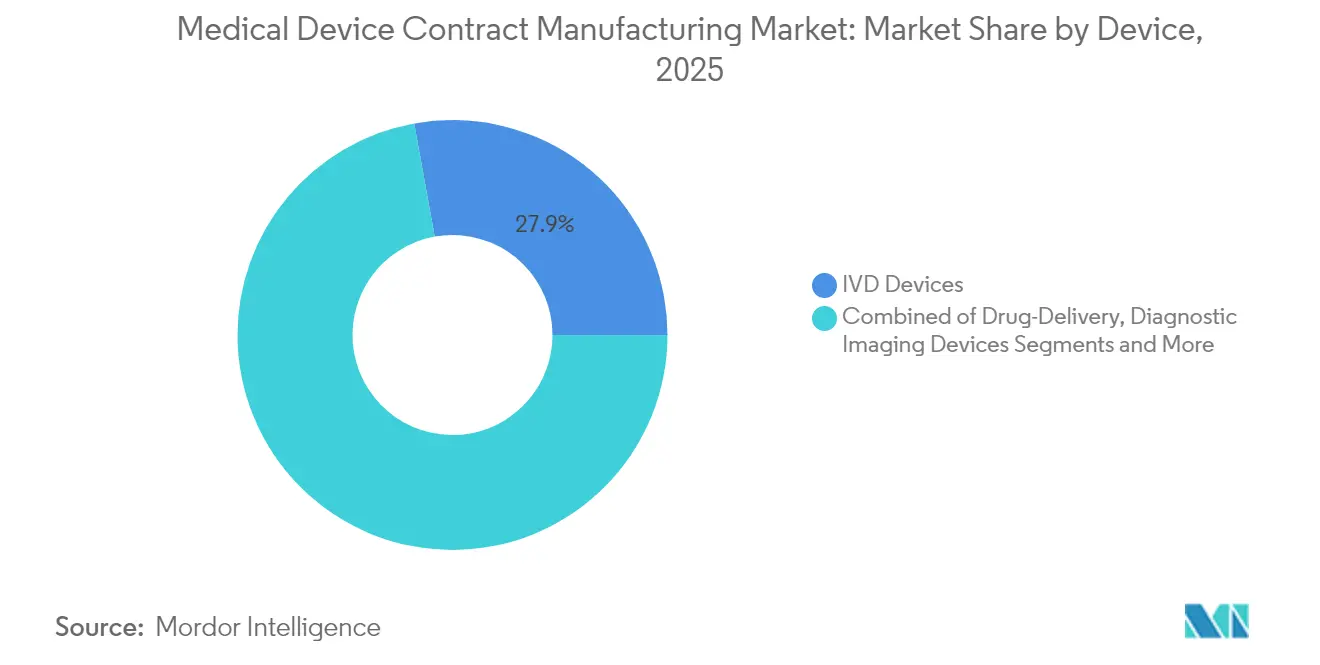

- Por tipo de dispositivo, los dispositivos de diagnóstico in vitro lideraron con una participación de ingresos del 27,85% en 2025; se prevé que los dispositivos de administración de fármacos se expandan a una CAGR del 11,78% hasta 2031.

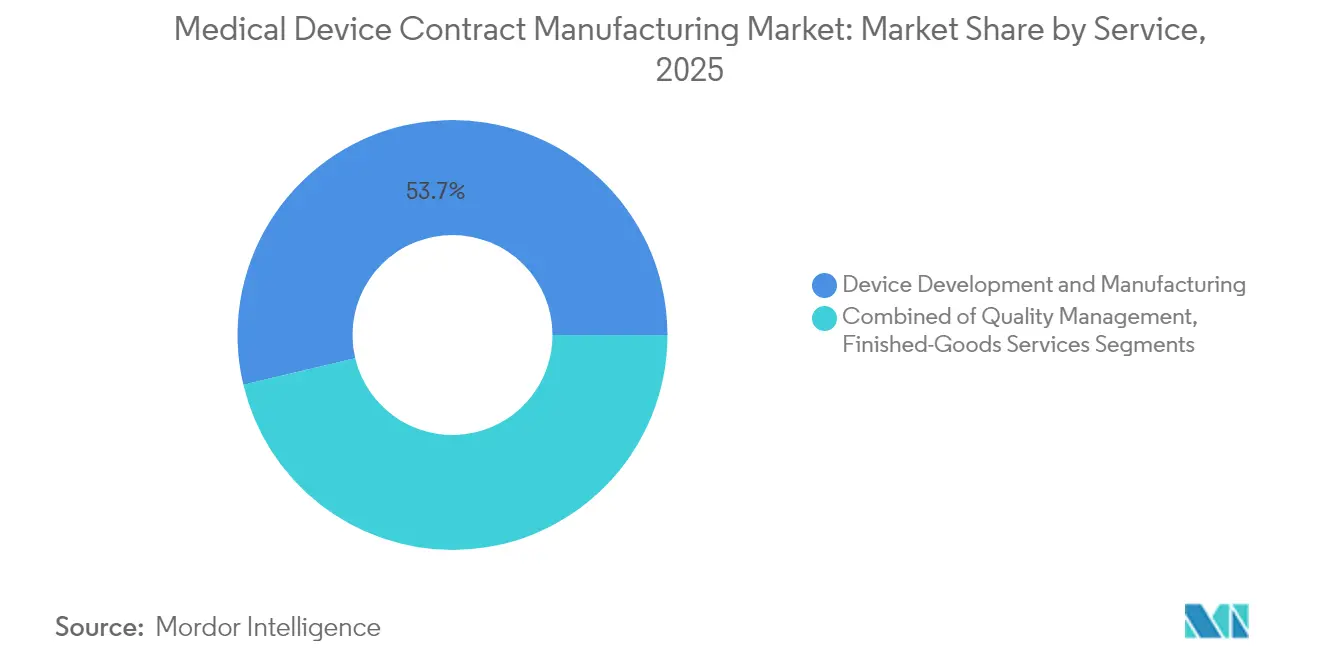

- Por tipo de servicio, los servicios de desarrollo y fabricación de dispositivos representaron el 53,72% de la participación del mercado de fabricación por contrato de dispositivos médicos en 2025, mientras que los servicios de gestión de calidad avanzan a una CAGR del 13,88% hasta 2031.

- Por geografía, América del Norte representó el 38,62% del tamaño del mercado de fabricación por contrato de dispositivos médicos en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fabricación por Contrato de Dispositivos Médicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización de OEM Impulsada por la Presión de Costos | +3.20% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge Post-COVID en Diagnósticos de DIV y Punto de Atención | +2.10% | Global, con concentración en América del Norte, Europa y zonas urbanas de APAC | Corto plazo (≤ 2 años) |

| Expansión del Proceso de Dispositivos Complejos de Clase III | +1.80% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Amplifica los Volúmenes de Dispositivos | +1.50% | Japón, Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Acercamiento Geográfico para Compensar Riesgos Arancelarios y Geopolíticos | +1.10% | América del Norte (corredor EE. UU.-México), Europa | Mediano plazo (2-4 años) |

| Adopción de Fábrica Inteligente/Industria 4.0 por parte de los CMO | +0.90% | América del Norte, Europa, economías avanzadas de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Externalización de OEM Impulsada por la Presión de Costos

Los OEM citan la contención de costos, una comercialización más rápida y el acceso a habilidades especializadas como razones principales para profundizar la externalización estratégica. El cuarenta y dos por ciento de los altos ejecutivos señala la optimización de costos como el principal detonante para trasladar volumen a los CMO. Las asociaciones plurianuales agrupan cada vez más servicios de diseño, regulatorios y de posventa, lo que permite a los OEM limitar el gasto de capital mientras los CMO aseguran flujos de ingresos predecibles. Los actores de gran escala continúan invirtiendo en salas limpias, fabricación aditiva y automatización de alto volumen para absorber programas más grandes y complejos. Como resultado, el mercado de fabricación por contrato de dispositivos médicos avanza de manera constante desde el suministro transaccional hacia la gestión integral del ciclo de vida.

Auge Post-COVID en Diagnósticos de DIV y Punto de Atención

La adopción sostenida de pruebas en el punto de atención mantiene los volúmenes de diagnóstico in vitro elevados mucho más allá del pico pandémico. Los desarrolladores de diagnósticos ahora incorporan conectividad y análisis de inteligencia artificial que exigen miniaturización electrónica y actualizaciones seguras de firmware, lo que impulsa a los OEM hacia CMO con sólidas competencias en electromecánica y validación de software. El subsegmento de externalización de dispositivos de diagnóstico se expande a una CAGR del 9,8%, fortaleciendo el mercado de fabricación por contrato de dispositivos médicos, con la calidad por diseño y la creación rápida de prototipos que reducen los ciclos de desarrollo. Los estándares de datos armonizados introducidos en 2025 comprimen aún más los plazos de revisión, favoreciendo a los proveedores que combinan un sólido sistema de gestión de calidad (QMS) con conocimiento regulatorio multirregional.[1]Tendencias en Dispositivos Médicos y Diagnósticos para 2025, Consorcio de Innovación en Dispositivos Médicos, clinicalleader.com

Expansión del Proceso de Dispositivos Complejos de Clase III

Los avances en neuromodulación, corazón estructural e implantes de soporte vital añaden requisitos complejos en torno a la biocompatibilidad, la seguridad del firmware y los ensamblajes de materiales mixtos. La vía de Estudio de Viabilidad Temprana de la FDA acelera los ciclos del laboratorio a la cabecera del paciente, pero obliga a una documentación estricta del proveedor para obtener exenciones de ensayo. Los CMO responden con celdas de producción dedicadas a la Clase III, microfabricación láser avanzada e inspección asistida por inteligencia artificial, sustentando márgenes más altos en este nivel técnicamente exigente del mercado de fabricación por contrato de dispositivos médicos.

Envejecimiento de la Población que Amplifica los Volúmenes de Dispositivos

El aumento de la esperanza de vida en las economías de la OCDE multiplica la prevalencia de enfermedades crónicas, especialmente las indicaciones cardiovasculares, ortopédicas y de diabetes. Los altos volúmenes de procedimientos se traducen en pedidos recurrentes de productos desechables e implantables, estabilizando la utilización de capacidad de referencia en todo el mercado de fabricación por contrato de dispositivos médicos. Los CMO automatizan líneas de alta variedad y bajo volumen con robots colaborativos y visión artificial para hacer frente a la escasez de mano de obra mientras preservan la trazabilidad. La expansión de los entornos ambulatorios y de atención domiciliaria también orienta el diseño de dispositivos hacia formatos fáciles de usar que requieren experiencia en ingeniería multidisciplinaria.

Análisis del Impacto de las Restricciones del Mercado de Fabricación por Contrato de Dispositivos Médicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de OEM que Comprime los Márgenes de los CMO | -0.90% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Divergencia en las Vías Regulatorias Globales | -0.70% | Global, con particular complejidad entre EE. UU., UE y China | Mediano plazo (2-4 años) |

| Escasez de Talento Calificado en Fabricación de Tecnología Médica | -0.60% | Global, con impacto agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad en el Suministro de Resinas Especiales y Chips | -0.50% | Global, con mayor vulnerabilidad en las cadenas de suministro de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Consolidación de OEM que Comprime los Márgenes de los CMO

Los grandes conglomerados de dispositivos, fortalecidos por fusiones y adquisiciones, ejercen mayor poder de compra y optimizan regularmente sus listas de proveedores. La concentración de volumen resultante desencadena negociaciones de precios agresivas, presionando a los CMO a defender la rentabilidad mediante la excelencia operativa y la diferenciación de servicios. Algunos proveedores responden fusionándose —84 operaciones cerradas entre 2014 y mediados de 2020—, creando campeones regionales con carteras más amplias que atraen a compradores consolidados. Sin embargo, los 10 principales CMO aún representan solo el 24,9% del mercado de fabricación por contrato de dispositivos médicos, dejando espacio para que los especialistas en nichos prosperen.

Divergencia en las Vías Regulatorias Globales

Si bien la demanda global aumenta, las dispares normas de ciberseguridad, identificación única de dispositivos (UDI) y vigilancia poscomercialización en EE. UU., la UE y China crean una costosa complejidad de cumplimiento.[2]Alexander Brown et al., "Investigando el Apoyo Estatal a las Empresas de Tecnología Médica de China," MERICS, merics.org Los nuevos mandatos de la FDA que exigen planes de ciberseguridad para cada dispositivo nuevo enviado después de 2025 obligan a los CMO a incorporar pruebas de penetración y mecanismos de actualización segura en la producción. Las empresas con un QMS armonizado y multijurisdiccional pueden acortar los plazos de lanzamiento de los OEM, pero la inversión continua en documentación, seguimiento del inventario de materiales de software y preparación para auditorías aumenta los gastos fijos en todo el mercado de fabricación por contrato de dispositivos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fabricación por Contrato de Dispositivos Médicos

Por Dispositivo:

Liderazgo de DIV e Impulso de la Administración de FármacosLos dispositivos de diagnóstico in vitro generan el 27,85% de los ingresos de 2025, consolidando su posición como el segmento más grande del mercado de fabricación por contrato de dispositivos médicos. Los fabricantes por contrato respaldan la demanda sostenida de diagnósticos moleculares, inmunoensayos y analizadores portátiles que migraron de laboratorios centralizados a entornos de punto de atención. Las líneas de llenado de reactivos de alto rendimiento, el moldeo de plástico de precisión y el ensamblaje de cartuchos operan bajo controles de calidad totalmente automatizados para cumplir con los estrictos objetivos de tiempo de entrega.

Las plataformas de administración de fármacos, aunque más pequeñas, registran la expansión más rápida con una CAGR del 11,78% hasta 2031. Las bombas corporales, los inyectores portátiles y los inhaladores conectados que incorporan sensores, módulos inalámbricos y bucles de retroalimentación al usuario requieren integración multidisciplinaria. Los CMO responden construyendo suites de llenado y acabado estériles, recubrimiento de jeringas sin silicona y ensamblaje de electrónica escalable bajo estándares de grado médico. Para los biológicos que superan los 2 mL, los autoinyectores de nueva generación impulsados por gas abren nuevas posibilidades modales. Las carcasas reutilizables y los casetes de fármacos modulares reducen los residuos, reforzando los mandatos de sostenibilidad y sustentando el crecimiento del volumen en toda la industria de fabricación por contrato de dispositivos médicos.

Por Servicio:

Dominio de la Fabricación con Auge de la CalidadLos servicios de desarrollo y fabricación de dispositivos representan el 53,72% de la participación en 2025, subrayando el papel fundamental de los socios de producción integral dentro del mercado de fabricación por contrato de dispositivos médicos. Los CMO invierten en gemelos digitales, análisis de diseño para ensamblaje y creación de prototipos híbridos para migrar conceptos a escala dentro de plazos comprimidos. Los equipos de ingeniería multidisciplinaria se ubican junto a las unidades de asuntos regulatorios para agilizar los archivos de historial de diseño y riesgo, anclando el mercado de fabricación por contrato de dispositivos médicos en torno a la entrega de valor integrado.

Los servicios de gestión de calidad registran una CAGR del 13,88% a medida que el escrutinio regulatorio intensifica los requisitos de ciberseguridad, esterilización y validación de software. Las evaluaciones de brechas, las hojas de ruta de remediación y las auditorías de calificación de proveedores se han convertido en fuentes de ingresos por derecho propio. Los CMO aprovechan las plataformas de QMS electrónico basadas en la nube con análisis de documentos habilitado por inteligencia artificial para mantener la preparación para auditorías. Los servicios de ensamblaje y productos terminados completan la oferta, donde la integración llave en mano reduce las transferencias de los OEM; la serialización integrada y el envasado avanzado protegen la integridad del producto en las cadenas de frío globales, mejorando aún más el tamaño del mercado de fabricación por contrato de dispositivos médicos para los proveedores de servicio completo.

Análisis Geográfico

Mercado de Fabricación por Contrato de Dispositivos Médicos en América del Norte

América del Norte mantiene el liderazgo con una participación del 38,62% en 2025, respaldada por una sólida financiación en I+D, amplias redes clínicas y la adopción temprana de cirugía digital y terapéuticas conectadas. Los fabricantes por contrato (CMO) en los Estados Unidos escalan los proyectos piloto de la Industria 4.0 hacia plantas completamente interconectadas, implementando mantenimiento predictivo basado en inteligencia artificial y registros de lotes sin papel para mitigar una brecha laboral proyectada de 3,8 millones de personas para 2033. México fortalece la cadena de suministro regional como base de proximidad geográfica, aprovechando la claridad arancelaria del T-MEC y el transporte terrestre en el mismo día hacia los principales centros de distribución.

Mercado de Fabricación por Contrato de Dispositivos Médicos en Asia-Pacífico

Asia Pacífico registra la trayectoria de crecimiento más rápida, con una CAGR del 10,32%, impulsada por los gobiernos de China e India que fomentan la manufactura de alta tecnología. Las empresas chinas de tecnología médica cuentan con apoyo estatal valorado en hasta 3.800 millones de EUR (4.300 millones de USD), lo que permite a los CMO locales competir en ensamblajes sofisticados de catéteres, endoscopios e implantes. Los proveedores japoneses mantienen nichos especializados en óptica de imagen y motores miniaturizados, mientras que los actores surcoreanos se centran en sensores MEMS y gestión de baterías para terapéuticas portátiles. Un creciente grupo de talento y la ventaja de costos atraen a los fabricantes de equipos originales (OEM) occidentales a establecer centros de innovación conjuntos, expandiendo el mercado de fabricación por contrato de dispositivos médicos en toda la región.

Mercado de Fabricación por Contrato de Dispositivos Médicos en EMEA y América del Sur

Europa continúa siendo el ancla de la ingeniería de precisión, con Alemania, Suiza e Irlanda destacándose en micromaquinado, esterilización de productos combinados y moldeo de polímeros de alta calidad. Las estrictas normas del Reglamento de Dispositivos Médicos (MDR) prolongan los plazos de certificación, lo que lleva a muchas empresas emergentes estadounidenses a lanzar sus productos inicialmente en el mercado local antes de transferirlos a plantas europeas una vez que el diseño está consolidado. Las economías de Europa del Este ganan relevancia para la producción de desechables de volumen medio, ofreciendo mano de obra competitiva con calidad alineada a los estándares de la UE. Oriente Medio y África escalan gradualmente la producción de dispositivos de un solo uso para atender la creciente demanda sanitaria local, mientras que Brasil y Costa Rica impulsan el crecimiento en América Latina. La diversificación multirregional sigue siendo una estrategia central de resiliencia tras los choques en la cadena de suministro durante la pandemia, que pusieron de manifiesto las vulnerabilidades de los sitios únicos de producción.

Panorama Competitivo

Los diez principales CMO capturan colectivamente una participación de mercado significativa en el mercado de fabricación por contrato de dispositivos médicos, lo que subraya una fragmentación moderada equilibrada por crecientes oleadas de consolidación. Los patrocinadores de capital privado canalizan nuevo capital hacia adquisiciones complementarias dirigidas a talleres de mecanizado, esterilización y envasado avanzado. Estas consolidaciones crean empresas plataforma capaces de abarcar el diseño conceptual, la creación rápida de prototipos, las presentaciones regulatorias y la producción en volumen en un único acuerdo comercial.

El liderazgo tecnológico es ahora el principal diferenciador. La inversión estratégica de USD 126 millones de Jabil en Bright Machines incorpora microfábricas modulares e inspección de calidad por visión artificial al piso de producción, acelerando las iniciativas de cero defectos. Integer Holdings, por su parte, registró ingresos en el primer trimestre de 2025 de USD 437,4 millones, un aumento del 7,3% interanual, impulsado por proyectos de catéteres cardiovasculares y paquetes de baterías para implantes de neuromodulación. Otros movimientos destacados incluyen a Flex adaptando centros de fabricación aditiva para implantes ortopédicos y a Celestica expandiendo centros de diseño enfocados en instrumentación oftálmica.

Las oportunidades de espacio en blanco giran en torno a la terapéutica digital, los materiales biorreabsorbibles y el diagnóstico aumentado por inteligencia artificial. Los CMO que perfeccionan los servicios de análisis de datos, ciberseguridad e integración en la nube se convierten en co-desarrolladores estratégicos en lugar de proveedores de productos básicos, reforzando la fidelización de clientes y los altos costos de cambio. Al mismo tiempo, los compromisos de ESG impulsan químicas más ecológicas, salas limpias energéticamente eficientes y requisitos de envasado de economía circular que favorecen a los proveedores lo suficientemente ágiles para rediseñar procesos sin interrumpir las líneas validadas. La dinámica competitiva resultante garantiza una inversión de capital continua y la transferencia de conocimiento, impulsando la maduración a largo plazo de la industria de fabricación por contrato de dispositivos médicos.

Líderes de la Industria de Fabricación por Contrato de Dispositivos Médicos

Jabil Inc.

Gerresheimer AG

Flex Ltd.

Integer Holdings Corp.

TE Connectivity Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fabricación por Contrato de Dispositivos Médicos Cubiertas en este Informe

- Jabil

- Flex

- Integer Holdings Corp.

- Gerresheimer

- TE Connectivity Ltd.

- Nordson

- Celestica

- Synecco

- Teleflex

- Sanmina Corporation

- Phillips-Medisize (Molex)

- Viant Medical

- Nissha Medical Technologies

- Heraeus Medical Components

- SteriPack Group

- Biomerics

- Nortech Systems Inc.

Leer el Análisis de las Empresas del Mercado de Fabricación por Contrato de Dispositivos Médicos

Desarrollo Reciente de la Industria en el Mercado de Fabricación por Contrato de Dispositivos Médicos

- Marzo de 2025: El Centro de Fabricación de San José de ADLINK Technology obtuvo el registro de la FDA, lo que permite la producción acelerada de dispositivos regulados.

- Febrero de 2025: Jabil adquirió Pharmaceutics International Inc., ampliando sus capacidades integradas en el sector sanitario.

- Enero de 2025: NovaLink destacó la expansión de los programas de acercamiento geográfico en México impulsados por ahorros logísticos y el cumplimiento del T-MEC.

- Enero de 2024: Integer Holdings adquirió Pulse Technologies por USD 140 millones, mejorando sus capacidades de mecanizado de precisión y recubrimiento.

Mercado de Fabricación por Contrato de Dispositivos Médicos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fabricación por contrato de dispositivos médicos como el valor generado cuando los fabricantes de equipos originales externalizan cualquier parte del diseño y transferencia de dispositivos de Clase I, II o III, mecanizado de componentes, ensamblaje electrónico, esterilización, empaque y suministro de productos terminados a fabricantes contratistas especializados que operan bajo la norma ISO 13485 y las directrices de las agencias reguladoras regionales.

Exclusión del alcance: los dispositivos ponibles de consumo desechables no médicos y las plantas cautivas internas de los OEM no se contabilizan.

Segmentos cubiertos en este informe

- Por Dispositivo

- Dispositivos de Diagnóstico In Vitro

- Dispositivos de Diagnóstico por Imagen

- Dispositivos Cardiovasculares

- Dispositivos de Administración de Fármacos

- Jeringas

- Inyectores de Pluma

- Otros

- Dispositivos de Endoscopia

- Dispositivos de Oftalmología

- Dispositivos Ortopédicos

- Dispositivos Dentales

- Otros Dispositivos

- Por Servicio

- Servicios de Desarrollo y Fabricación de Dispositivos

- Ingeniería de Dispositivos

- Desarrollo de Procesos

- Fabricación de Dispositivos

- Servicios de Gestión de Calidad

- Inspección y Pruebas

- Validación de Envasado

- Servicios de Ensamblaje y Productos Terminados

- Servicios de Desarrollo y Fabricación de Dispositivos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a ejecutivos de fabricación por contrato en América del Norte, Europa y Asia Pacífico, junto con consultores regulatorios y responsables de adquisiciones en OEM de tamaño mediano. Estas conversaciones aclararon la participación actual externalizada por clase de dispositivo, los factores de variación del precio de venta promedio (ASP) y las adiciones de capacidad regional que no eran visibles en los registros públicos.

Investigación documental

Comenzamos recopilando datos disponibles públicamente de fuentes de primer nivel, como la base de datos 510(k) de la FDA de EE. UU., Eurostat Prodcom, los códigos de envío 9018/9019 de UN Comtrade y los documentos técnicos de asociaciones industriales de la Medical Device Manufacturers Association. Los informes 10-K de las empresas, las presentaciones para inversores y conjuntos de datos de pago seleccionados como D&B Hoovers y Volza nos proporcionaron huellas de producción y volúmenes de envío que anclan la demanda de referencia. Las revistas académicas proporcionaron puntos de referencia de costo de calidad que nos ayudaron a ajustar con precisión los supuestos de margen. Esta lista es ilustrativa; muchas otras referencias respaldaron las verificaciones de hechos y la calibración de variables.

Dimensionamiento del mercado y pronóstico

Nuestro modelo descendente parte de los ingresos globales de dispositivos médicos de 2024, aplica una curva de penetración de fabricación externalizada por clase y luego ajusta por las diferencias promedio de ASP contractual entre geografías. Los resultados se contrastan con consolidaciones ascendentes selectivas de los ingresos de los principales CMO y cálculos muestreados de ASP × volumen. Las variables clave incluyen las aprobaciones emitidas por la FDA y el marcado CE, la intensidad de externalización de componentes, el comercio de equipos electromédicos ajustado por aranceles, las perspectivas de gasto de capital de los principales CMO y el cambio de la fabricación aditiva en metal a polímero. Una regresión multivariante sobre estos factores sustenta nuestro pronóstico 2025-2030, con un análisis de escenarios que somete a prueba de estrés los choques cambiarios y regulatorios. Las brechas en la cobertura ascendente se subsanan mediante imputación de ratios utilizando las divulgaciones de los pares más cercanos.

Ciclo de validación de datos y actualización

Cada iteración pasa por verificaciones de anomalías, revisión por pares y aprobación de nivel superior. Actualizamos los modelos anualmente y luego emitimos actualizaciones provisionales cuando eventos materiales, como hitos de aplicación del MDR o grandes expansiones de capacidad de CMO, alteran la línea de base.

Cómo se compara el tamaño del mercado de fabricación por contrato de dispositivos médicos de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen diferir porque las empresas seleccionan distintas combinaciones de servicios, clases de dispositivos y cadencias de actualización.

Los principales factores de brecha incluyen la inclusión divergente de contratos exclusivos de empaque, el contraste entre nuestra trayectoria de ASP combinada y la fijación de precios estática de otros, y el hecho de que algunos editores bloquean los pronósticos antes de que los nuevos costos de cumplimiento del MDR de la UE sean claros.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 95,81 B | Mordor Intelligence | - |

| USD 83,77 B | Global Consultancy A | enfoque de servicio más estrecho y actualización bienal |

| USD 84,86 B | Industry Journal B | se basa en indicadores de ventas con validación primaria limitada |

En conjunto, la comparación muestra que el alcance revisado continuamente de Mordor, el modelado de doble vía y el amplio contacto con expertos ofrecen una línea de base equilibrada y transparente en la que los clientes pueden confiar para tomar decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fabricación por contrato de dispositivos médicos?

El tamaño del mercado de fabricación por contrato de dispositivos médicos es de USD 105,53 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que los ingresos del sector aumenten a una CAGR del 10,14%, alcanzando USD 171,03 mil millones para 2031.

¿Qué categoría de dispositivos domina la demanda de externalización?

Los dispositivos de diagnóstico in vitro lideran con una participación de mercado del 27,85% debido a la demanda sostenida de plataformas de pruebas rápidas.

¿Dónde se anticipa el crecimiento regional más rápido?

Se proyecta que Asia Pacífico se expanda a una CAGR del 10,32% a medida que los OEM globales aprovechan las ventajas de costos y talento.

¿Por qué los servicios de gestión de calidad crecen tan rápidamente?

El mayor escrutinio regulatorio, especialmente las nuevas normas de ciberseguridad vigentes en 2025, está impulsando a los OEM a depender de CMO con experiencia avanzada en QMS.

¿Cómo afecta la consolidación a la dinámica competitiva?

Las fusiones de OEM comprimen las listas de proveedores, lo que lleva a los CMO a fusionarse para ganar escala y expandirse verticalmente, mientras que las capacidades tecnológicas como la automatización y la inteligencia artificial sirven como diferenciadores clave.

Última actualización de la página el: