Tamaño y Participación del Mercado de Plantillas para Transcripción In Vitro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plantillas para Transcripción In Vitro por Mordor Intelligence

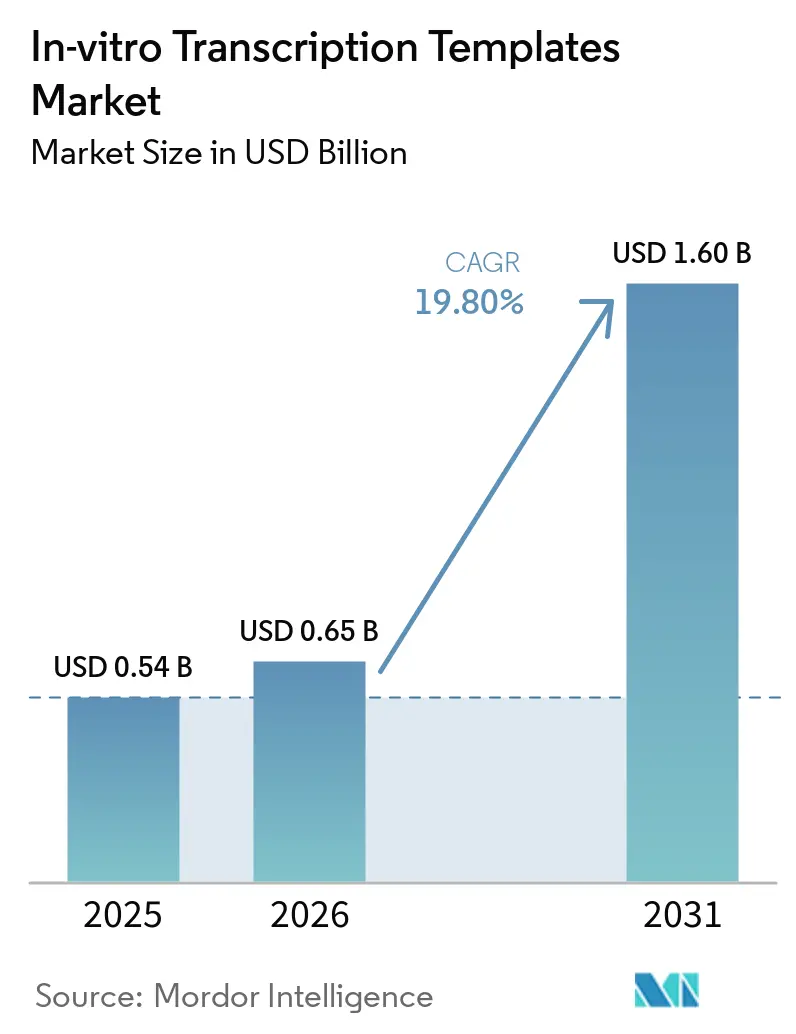

Se espera que el tamaño del Mercado de Plantillas para Transcripción In Vitro crezca de USD 0,54 mil millones en 2025 a USD 0,65 mil millones en 2026 y se prevé que alcance USD 1,60 mil millones en 2031 a una CAGR del 19,80% durante 2026-2031.

La demanda persistente de materiales de partida de ARN de alta fidelidad está sosteniendo las expansiones de capacidad incluso después de la emergencia pandémica. Los patrocinadores de fármacos están transitando desde iniciativas de vacunas de ARNm de un solo producto hacia carteras diversificadas centradas en oncología, enfermedades raras y edición génica. Esta diversificación está aumentando la complejidad de las plantillas, impulsando la necesidad de constructos verificados en secuencia y libres de endotoxinas que cumplan con los umbrales de ADN residual de células huésped establecidos por las autoridades regulatorias en 2024. Los fabricantes por contrato están abordando esta demanda implementando ultracentrifugación analítica y secuenciación de nueva generación en la etapa de liberación de lotes, lo que resulta en mejoras del rendimiento de ARNm en la fase descendente de entre el 15% y el 25%. A nivel regional, América del Norte mantiene el liderazgo regulatorio, mientras que las importantes inversiones de capital en Asia-Pacífico están desplazando gradualmente el foco de la industria hacia el este.

Conclusiones Clave del Informe

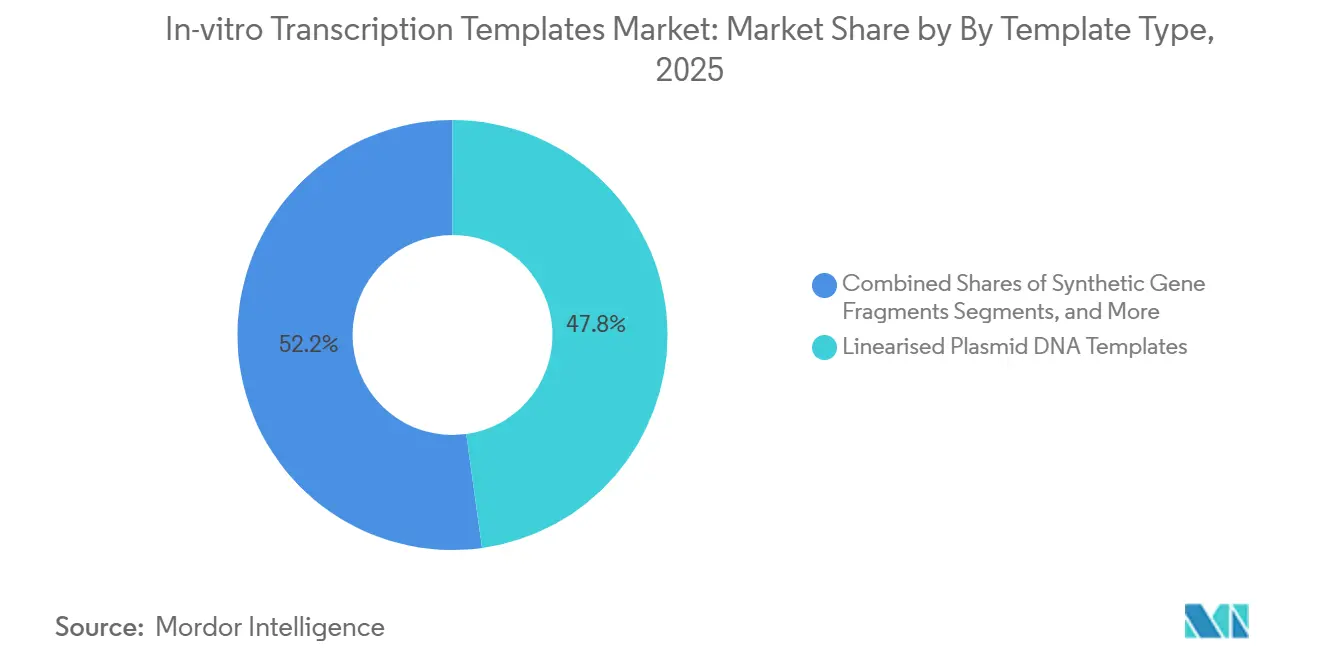

- Por tipo de plantilla, las plantillas de ADN plasmídico linealizado lideraron con el 47,8% de la participación del mercado de plantillas para transcripción in vitro en 2025, y se prevé que los fragmentos de genes sintéticos se expandan a una CAGR del 20,45% hasta 2031, la más rápida entre los tipos de plantillas.

- Por aplicación, los terapéuticos de ARNm y las vacunas representaron el 52,3% del tamaño del mercado de plantillas para transcripción in vitro en 2025, y las aplicaciones de terapia celular y génica avanzan a una CAGR del 22,5% hasta 2031, superando la demanda de vacunas.

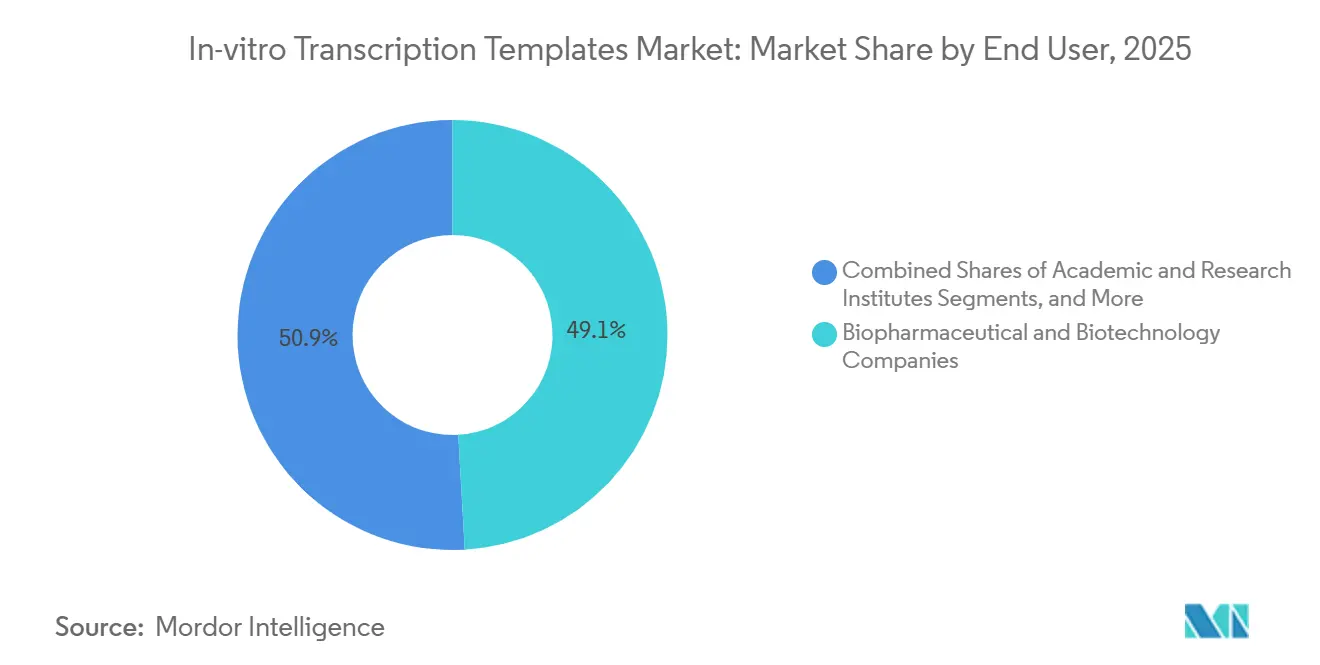

- Para finales de 2025, las empresas biofarmacéuticas y de biotecnología mantuvieron una participación del 49,1% de la demanda de usuarios finales en 2025, y se proyecta que las organizaciones de investigación y fabricación por contrato crezcan a una CAGR del 19,78% hasta 2031.

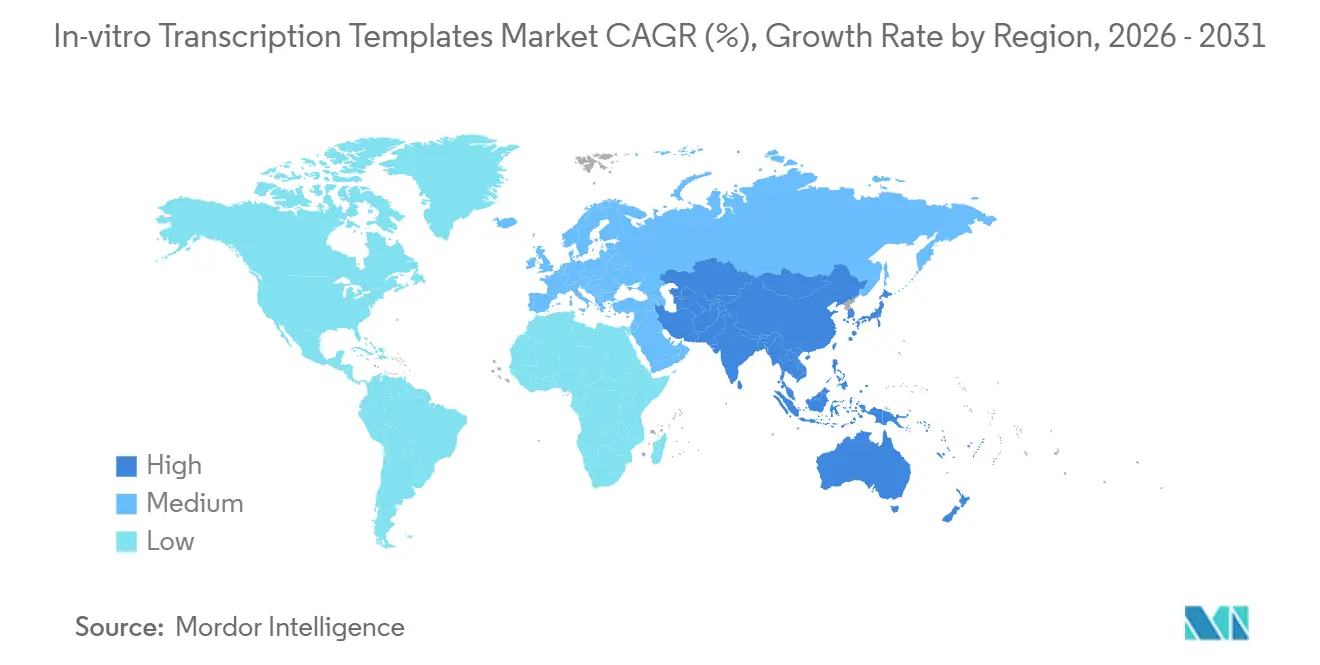

- Por geografía, América del Norte comandó el 39,61% de la participación en 2025, y se prevé que Asia-Pacífico registre una CAGR del 21,34% hasta 2031, la más rápida entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plantillas para Transcripción In Vitro

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Rápida expansión de la fabricación de vacunas de ARNm | +4.2% | Global, concentrado en América del Norte, Europa y centros de APAC | Mediano plazo (2-4 años) |

| Creciente adopción de servicios de síntesis de ARN guía de CRISPR | +3.8% | América del Norte y Europa, con expansión hacia institutos de investigación de APAC | Mediano plazo (2-4 años) |

| Aumento de inversiones en CDMOs de terapia celular y génica | +3.5% | Global, con expansión central en APAC en China, India, Japón y Corea del Sur | Largo plazo (≥4 años) |

| Surgimiento de fundiciones de biología sintética que estandarizan los flujos de trabajo de transcripción in vitro | +2.9% | América del Norte y Europa, adopción temprana en Singapur y Australia | Largo plazo (≥4 años) |

| Demanda biofarmacéutica de plantillas de ADN plasmídico linealizado de grado GMP | +3.1% | Global, impulsado por la influencia regulatoria de la FDA, la EMA y la PMDA | Corto plazo (≤2 años) |

| Automatización basada en la nube del diseño de plantillas y la verificación de errores | +2.3% | Global, con líderes tecnológicos en América del Norte e Israel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Fabricación de Vacunas de ARNm se Expande Rápidamente

A medida que la demanda de la era pandémica se estabiliza, el mercado de plantillas para transcripción in vitro continúa creciendo, impulsado por iniciativas de influenza estacional y carteras de oncología. En 2024, Moderna amplió sus instalaciones en Norwood, Massachusetts, en 200.000 pies cuadrados para mejorar su capacidad de producción de ARNm multiproducto.[1]Moderna, "Anuncio de Expansión de Instalaciones," modernatx.com En junio de 2024, la FDA introdujo un nuevo estándar que exige a los patrocinadores mantener los niveles de ADN residual de células huésped por debajo de 10 ng por dosis.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Consideraciones de Calidad para Vacunas de ADN Plasmídico," fda.gov Los proveedores de plantillas están adoptando la secuenciación de nueva generación para la liberación de lotes, lo que, si bien aumenta los costos por unidad, mejora los rendimientos de transcripción en la fase descendente hasta en un 25%. En 2025, los esfuerzos para acelerar el desarrollo de plantillas de ADN sintético para plataformas de vacunas de respuesta rápida reforzaron aún más la demanda de plantillas de alta pureza.

Los Servicios de Síntesis de ARN Guía de CRISPR Registran una Adopción Creciente

A medida que los programas clínicos transitan de las ediciones ex vivo a la administración in vivo, la demanda de volúmenes de ARN guía por paciente está aumentando, junto con estándares más elevados para la calidad de las plantillas. Para 2025, una producción significativa de lotes de ARN guía de grado cGMP respaldó múltiples solicitudes de nuevos fármacos en investigación. Los motores de diseño avanzados basados en la nube ahora integran la predicción de objetivos no deseados con la optimización de plantillas de transcripción in vitro, identificando estructuras secundarias en el promotor T7 que pueden reducir la eficiencia de transcripción en un 40%. Si bien la FDA modernizó su marco de terapia génica en 2024, la Agencia Europea de Medicamentos aún no ha alineado completamente sus especificaciones de pureza, lo que obliga a los patrocinadores globales a cumplir con estándares regulatorios duales.

Aumento de Inversiones en CDMOs de Terapia Celular y Génica

Con una tendencia creciente hacia la externalización, los desarrolladores por contrato están invirtiendo fuertemente en suites de plásmidos dedicadas. En 2025, se inauguró una instalación importante en Yokohama con una inversión significativa para proporcionar servicios de terapia génica y celular, con planes de añadir capacidad de ARNm para 2026. Los márgenes brutos para las plantillas de plásmidos de grado GMP en los CDMOs oscilan entre el 40% y el 60%, superando significativamente los de las proteínas recombinantes.[3]AGC Biologics, "Inversión en Instalaciones de Yokohama," agcbio.com Esta rentabilidad ha atraído a nuevos participantes, incluso cuando los pedidos de equipos de bioprocesamiento se desaceleraron durante 2024-2025. Como resultado, el mercado de plantillas para transcripción in vitro se beneficia tanto de flujos de demanda orgánicos como externalizados.

Las Fundiciones de Biología Sintética Revolucionan los Flujos de Trabajo de Transcripción In Vitro

Las fundiciones automatizadas están reduciendo significativamente los ciclos de diseño-construcción-prueba de meses a semanas. En 2025, se introdujo una nueva plataforma que logra rendimientos de ADN plasmídico superiores a 1 g/L mediante la optimización de medios impulsada por inteligencia artificial. Para finales de 2026, una empresa líder planea operar el 60% de su capacidad global en líneas de producción automatizadas sin intervención humana impulsadas por inteligencia artificial. La estandarización minimiza el error humano y mejora la reproducibilidad, lo cual es fundamental para las presentaciones regulatorias que dependen del rendimiento consistente de las plantillas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Variabilidad lote a lote en los rendimientos de la ARN polimerasa T7 | -2.1% | Global, aguda en regiones con capacidad limitada de ingeniería enzimática | Corto plazo (≤2 años) |

| Disponibilidad limitada de materias primas de nucleótidos conformes con GMP | -1.8% | Global, con concentración de suministro en América del Norte y Europa | Mediano plazo (2-4 años) |

| Disputas de licencias cruzadas de propiedad intelectual sobre secuencias promotoras | -1.3% | América del Norte y Europa | Largo plazo (≥4 años) |

| Regulaciones ambientales sobre los flujos de residuos de preparación de plásmidos | -1.1% | Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad Lote a Lote en los Rendimientos de la ARN Polimerasa T7

Los lotes de ARN polimerasa T7 de tipo salvaje experimentan variaciones de actividad del 20% al 40%, lo que resulta en la generación de contaminantes de ARN de doble cadena que reducen la eficiencia de traducción. Un estudio de 2024 demostró que una enzima mutante G47A+884G disminuyó la formación de ARN de doble cadena en un 85%. Sin embargo, escalar la producción sigue siendo un desafío, ya que los títulos de fermentación son un 30% más bajos en comparación con el tipo salvaje. Para mitigar el riesgo de lotes de baja actividad, los patrocinadores suelen adquirir enzima en exceso, lo que aumenta el costo de los bienes entre un 10% y un 15%. Además, la implementación de ensayos de actividad en tiempo real extiende los plazos de entrega entre 2 y 3 semanas, exponiendo al mercado de plantillas para transcripción in vitro a posibles retrasos en la programación.

Disponibilidad Limitada de Materias Primas de Nucleótidos Conformes con GMP

Menos de 10 proveedores en todo el mundo pueden suministrar trifosfatos de nucleótidos de grado GMP a escala. El enfoque de síntesis enzimática de Roche minimiza la contaminación por iones metálicos, pero la capacidad de producción sigue limitada a escala piloto. Thermo Fisher prioriza sus nucleótidos de grado GMP para contratos a largo plazo, dejando a los compradores en el mercado spot vulnerables durante períodos de alta demanda. Los retrasos en el suministro de nucleótidos pueden interrumpir las líneas de producción que de otro modo estarían listas, impactando negativamente el potencial de ingresos del mercado de plantillas para transcripción in vitro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plantilla: El ADN Plasmídico Ancla el Mercado, los Fragmentos Sintéticos se Aceleran

En 2025, las plantillas de ADN plasmídico linealizado representaron el 47,8% del mercado de plantillas para transcripción in vitro, lo que refleja su aceptación regulatoria consolidada y su compatibilidad con los flujos de trabajo de ARNm establecidos. Sin embargo, se proyecta que el mercado de fragmentos de genes sintéticos crezca significativamente, con una sólida CAGR del 20,45%. Un desarrollo notable en 2025 fue la comercialización de ENFINIA IVT-Ready DNA, que ofrece entrega en menos de siete días, significativamente más rápido que el cronograma tradicional de clonación de plásmidos de 4 a 6 semanas. Los fragmentos verificados en secuencia agilizan los procesos al omitir la fermentación, eliminar la remediación de endotoxinas y reducir el riesgo de contaminación por ADN de células huésped.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Terapéuticos de CRISPR Superan la Demanda de Vacunas

En 2025, los terapéuticos de ARNm y las vacunas capturaron el 52,3% de la participación del mercado de plantillas para transcripción in vitro. Sin embargo, la demanda de ARN guía está creciendo rápidamente a medida que los programas de terapia celular y génica avanzan de la etapa preclínica a la clínica. Se espera que el tamaño del mercado de plantillas para transcripción in vitro dedicadas a aplicaciones de CRISPR crezca a una sólida CAGR del 22,5% hasta 2031. En 2025, hitos significativos incluyeron la entrega de 50.000 ARN guía personalizados y el apoyo a múltiples solicitudes de nuevos fármacos en investigación, lo que refleja la maduración de las vías regulatorias. La edición in vivo requiere cargas útiles de ARN guía más grandes por paciente en comparación con la edición ex vivo, lo que impulsa un aumento sustancial en los volúmenes de plantillas.

Por Usuario Final: Los CDMOs Capturan la Ola de Externalización

En 2025, las empresas biofarmacéuticas y de biotecnología generaron el 49,1% de los ingresos. Sin embargo, la externalización está ganando impulso a medida que las empresas dependen cada vez más de las organizaciones de investigación y fabricación por contrato (CDMOs). Estas organizaciones están creciendo a una sólida CAGR del 19,78% a medida que los patrocinadores buscan externalizar la linealización de plásmidos, evitando los costos de capital de salas limpias estimados entre USD 15 y 25 millones. Una nueva instalación de 128.000 pies cuadrados inaugurada en 2025 co-localiza estratégicamente servicios de plásmidos, AAV y lentivirales para optimizar las operaciones. Además, una importante inversión en biocampus integra suites de ARNm con líneas de conjugados anticuerpo-fármaco, posicionando a los CDMOs para acuerdos maestros de servicios multiproducto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte mantuvo una participación de mercado del 39,61%, respaldada por la orientación de la FDA que establece estándares globales de pureza y la sólida presencia de actores industriales consolidados. Sin embargo, se espera que la región de Asia-Pacífico crezca significativamente, con una CAGR proyectada del 21,34% en el mercado de plantillas para transcripción in vitro hasta 2031. Las principales inversiones en la región incluyen un biocampus a gran escala con suites avanzadas de terapia celular y génica y de ARNm. Los planes para automatizar una parte significativa de la capacidad global para 2026 refuerzan aún más la ventaja competitiva de la región. En Europa, el crecimiento está moderado por las tarifas de residuos peligrosos bajo directivas regulatorias, lo que impulsa la adopción de biorreactores de circuito cerrado a pesar de sus altos costos.

Las regiones emergentes permanecen por debajo del 10% de participación de mercado. India está avanzando en la cadena de valor con el anuncio de una importante instalación de CDMO de biológicos en 2026, señalando su ambición de competir en este espacio. Las estrategias de doble abastecimiento son cada vez más comunes a medida que las empresas equilibran la certeza regulatoria en América del Norte y Europa con las eficiencias de costos en la región de Asia-Pacífico.

Panorama Competitivo

El mercado de plantillas para transcripción in vitro exhibe una concentración moderada. Los cinco principales actores, incluidos Danaher (que comprende Aldevron y Cytiva), Thermo Fisher Scientific, GenScript, Maravai LifeSciences y Merck KGaA, representan colectivamente entre el 50% y el 60% de la participación de mercado, sin que ninguno supere el 15%. En su llamada de resultados de 2026, Danaher destacó sus capacidades ampliadas en los sistemas de uso único de Cytiva y las instalaciones de plásmidos de Aldevron, reforzando su estrategia de integración vertical. Maravai adquirió estratégicamente la plataforma de síntesis enzimática de ADN FES de Molecular Assemblies en enero de 2025 para mitigar posibles interrupciones en los flujos de trabajo de plásmidos. Mientras tanto, la división MilliporeSigma de Merck KGaA está pilotando un método de purificación de plásmidos de flujo continuo, con el objetivo de reducir el consumo de tampón en un 40%.

Los nuevos participantes se centran en la velocidad. Elegen ofrece entrega en 7 días para fragmentos verificados en secuencia, mientras que la impresora de sobremesa de DNA Script proporciona servicio en el mismo día para plantillas de hasta 10 kb. Los actores establecidos están respondiendo integrando inteligencia artificial para la corrección de errores y optimizando las cadenas de suministro desde la síntesis de nucleótidos hasta la etapa final de llenado y acabado. El cumplimiento regulatorio sigue siendo una barrera significativa, ya que el límite de ADN residual de 10 ng por dosis de la FDA requiere análisis ortogonales, lo que aumenta el gasto de capital para los nuevos participantes sin instalaciones conformes con GMP.

Líderes de la Industria de Plantillas para Transcripción In Vitro

Thermo Fisher Scientific Inc.

New England Biolabs Inc.

Promega Corporation

Agilent Technologies Inc.

OriGene Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La unidad TheraNym de Aurobindo Pharma anunció una inversión de entre USD 150 y 175 millones en una instalación mamífera de 60 kilolitros para MSD, ampliando la huella de CDMO de biológicos de India.

- Marzo de 2025: WuXi Biologics introdujo su plataforma EffiX, alcanzando rendimientos de ADN plasmídico superiores a 1 g/L mediante la optimización de medios impulsada por inteligencia artificial.

- Enero de 2025: Maravai LifeSciences adquirió la tecnología de síntesis enzimática de ADN de Molecular Assemblies, integrando capacidad de plantillas rápidas.

- Enero de 2025: Applied DNA Sciences puso en marcha un sitio de grado GMP para plantillas lineales LineaDNA y se asoció con Alphazyme para escalar la ARN polimerasa para el lanzamiento comercial a finales de 2026.

Alcance del Informe del Mercado Global de Plantillas para Transcripción In Vitro

Según el alcance del informe, las plantillas de transcripción in vitro son secuencias de ADN especializadas y libres de células (plásmidos linealizados o productos de PCR) que contienen un promotor específico reconocido por la ARN polimerasa (por ejemplo, T7, T3 o SP6). Sirven como planos para generar moléculas de ARN, incluido el ARNm para vacunas y estudios de biología sintética.

El Mercado de Plantillas para Transcripción In Vitro está segmentado por tipo de plantilla, aplicación, usuario final y geografía. Por tipo de plantilla, el mercado está segmentado en plantillas de ADN plasmídico linealizado, fragmentos de genes sintéticos, plantillas de amplicones de PCR, plantillas de oligonucleótidos y otros. Por aplicación, el mercado está segmentado en terapéuticos de ARNm y vacunas, terapia celular y génica (ARN guía de CRISPR, ARNip), sondas de diagnóstico, estudios estructurales de ARN y biología sintética e ingeniería de proteínas. Por usuario final, el mercado está segmentado en empresas biofarmacéuticas y de biotecnología, organizaciones de investigación y fabricación por contrato (CROs y CMOs), institutos académicos y de investigación, y laboratorios clínicos y de diagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Plantillas de ADN Plasmídico Linealizado |

| Fragmentos de Genes Sintéticos |

| Plantillas de Amplicones de PCR |

| Plantillas de Oligonucleótidos |

| Otros |

| Terapéuticos de ARNm y Vacunas |

| Terapia Celular y Génica (ARN Guía de CRISPR, ARNip) |

| Sondas de Diagnóstico |

| Estudios Estructurales de ARN |

| Biología Sintética e Ingeniería de Proteínas |

| Empresas Biofarmacéuticas y de Biotecnología |

| Organizaciones de Investigación y Fabricación por Contrato (CROs y CMOs) |

| Institutos Académicos y de Investigación |

| Laboratorios Clínicos y de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Plantilla | Plantillas de ADN Plasmídico Linealizado | |

| Fragmentos de Genes Sintéticos | ||

| Plantillas de Amplicones de PCR | ||

| Plantillas de Oligonucleótidos | ||

| Otros | ||

| Por Aplicación | Terapéuticos de ARNm y Vacunas | |

| Terapia Celular y Génica (ARN Guía de CRISPR, ARNip) | ||

| Sondas de Diagnóstico | ||

| Estudios Estructurales de ARN | ||

| Biología Sintética e Ingeniería de Proteínas | ||

| Por Usuario Final | Empresas Biofarmacéuticas y de Biotecnología | |

| Organizaciones de Investigación y Fabricación por Contrato (CROs y CMOs) | ||

| Institutos Académicos y de Investigación | ||

| Laboratorios Clínicos y de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de plantillas para transcripción in vitro?

Se prevé que el tamaño del mercado de plantillas para transcripción in vitro aumente de USD 0,65 mil millones en 2026 a USD 1,6 mil millones en 2031, lo que refleja una CAGR del 19,8%.

¿Qué tipo de plantilla tiene la mayor participación en la actualidad?

Las plantillas de ADN plasmídico linealizado lideraron con el 47,8% de la participación del mercado de plantillas para transcripción in vitro en 2025, gracias a su aceptación regulatoria consolidada.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

Se proyecta que los programas de terapia celular y génica que dependen de la síntesis de ARN guía de CRISPR se expandan a una CAGR del 22,5% hasta 2031, superando las aplicaciones de vacunas.

¿Por qué están ganando terreno los CDMOs?

Los patrocinadores que enfrentan un gasto de capital de USD 15,25 millones para suites de plásmidos de grado GMP prefieren la externalización; por lo tanto, los CDMOs capturan negocio a una CAGR del 19,78% al ofrecer servicios de plantillas llave en mano.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 21,34%, impulsada por inversiones a gran escala de Samsung Biologics y GenScript que añaden capacidad de ARNm y terapia génica.

¿Qué umbral regulatorio define la pureza de las plantillas?

La orientación preliminar de la FDA emitida en junio de 2024 estipula niveles de ADN residual de células huésped por debajo de 10 ng por dosis, lo que impulsa a los proveedores hacia análisis avanzados y purificación ortogonal.

Última actualización de la página el: