Tamaño y participación del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos por Mordor Intelligence

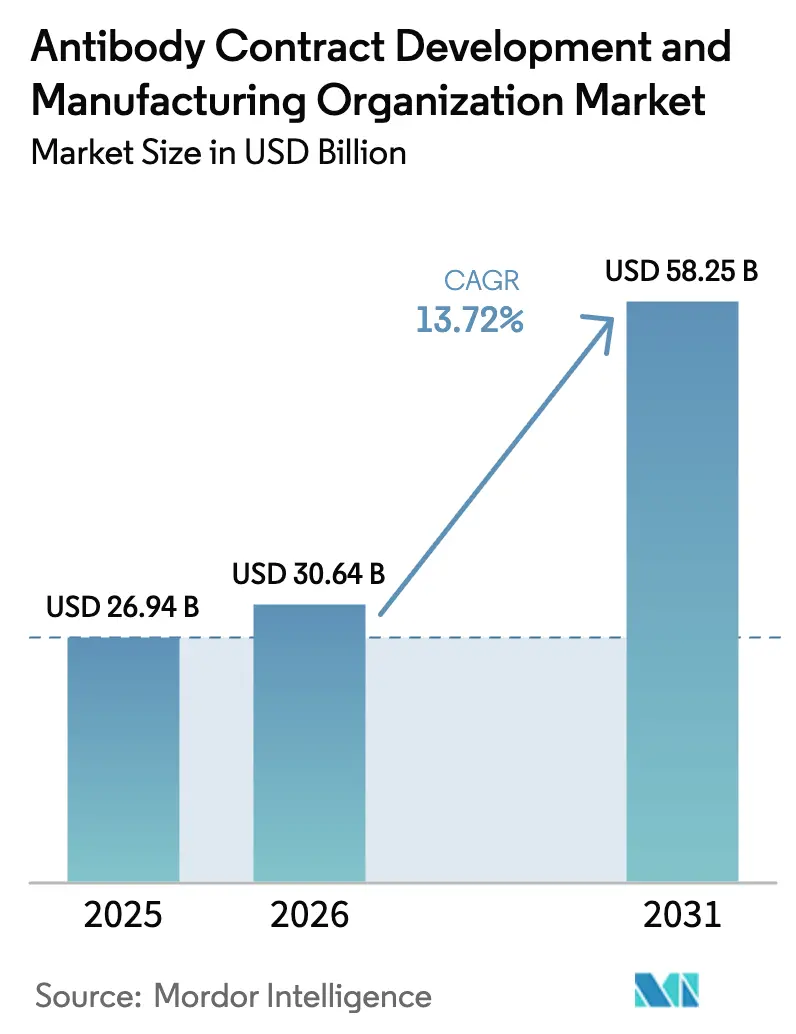

El tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos fue valorado en USD 26.940 millones en 2025 y se estima que crecerá desde USD 30.640 millones en 2026 hasta alcanzar USD 58.250 millones en 2031, a una CAGR del 13,72% durante el período de pronóstico (2026-2031). La expansión está impulsada por el traslado de patrocinadores de plantas de costos fijos a modelos de externalización de costos variables, el pronunciado aumento de las carteras de anticuerpos en etapas tardías y una aguda escasez de capacidad de biorreactores mamarios GMP a gran escala. Las políticas de doble aprovisionamiento, la notificación obligatoria de emisiones de Alcance 3 y la rápida adopción de plataformas de un solo uso y continuas añaden mayor impulso. Sin embargo, las persistentes deficiencias en el control de calidad en los proveedores de segundo nivel y la creciente escasez de talento en los clusters asiáticos de rápido crecimiento moderan el alza a corto plazo. La intensidad competitiva aumenta a medida que las compañías farmacéuticas globales consolidan contratos de suministro a largo plazo mientras fomentan proveedores de respaldo para reducir la exposición geopolítica.

Conclusiones clave del informe

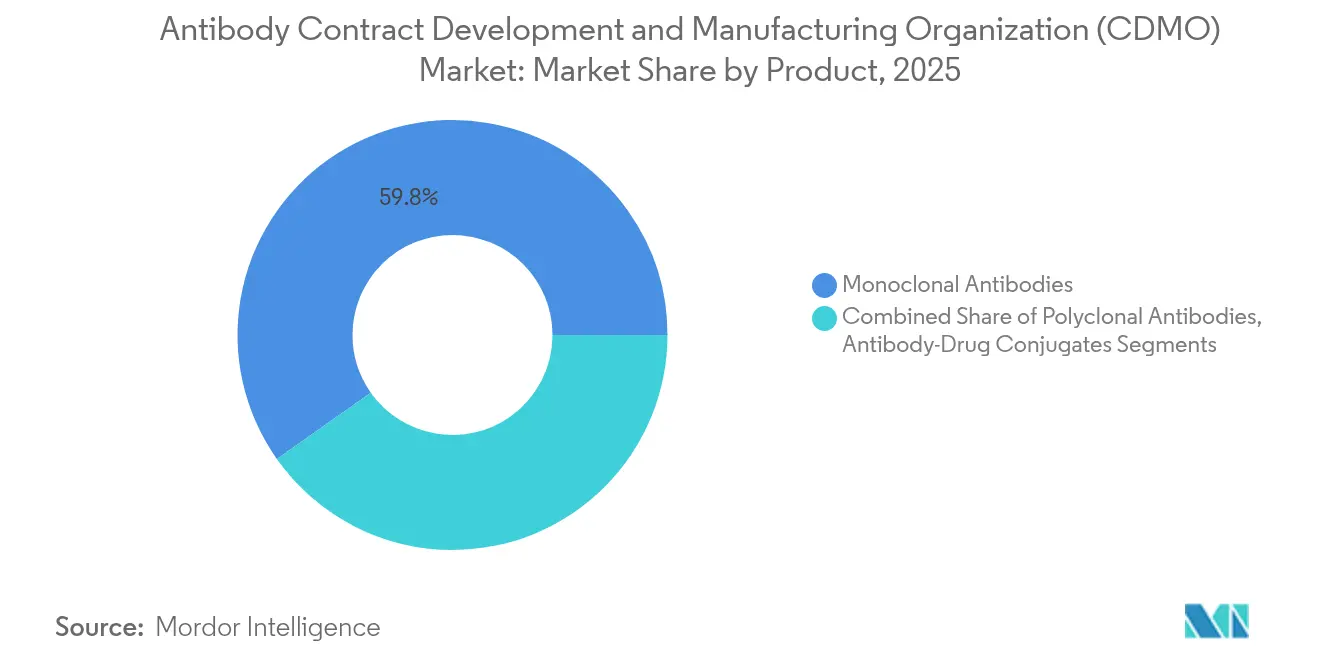

- Por categoría de producto, los anticuerpos monoclonales lideraron con una participación de ingresos del 59,78% en 2025; se pronostica que los conjugados anticuerpo-fármaco se expandirán a una CAGR del 16,94% hasta 2031.

- Por fuente, los cultivos celulares mamarios representaron el 75,89% de la participación del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos en 2025; se proyecta que las plataformas microbianas crecerán a una CAGR del 12,74% hasta 2031.

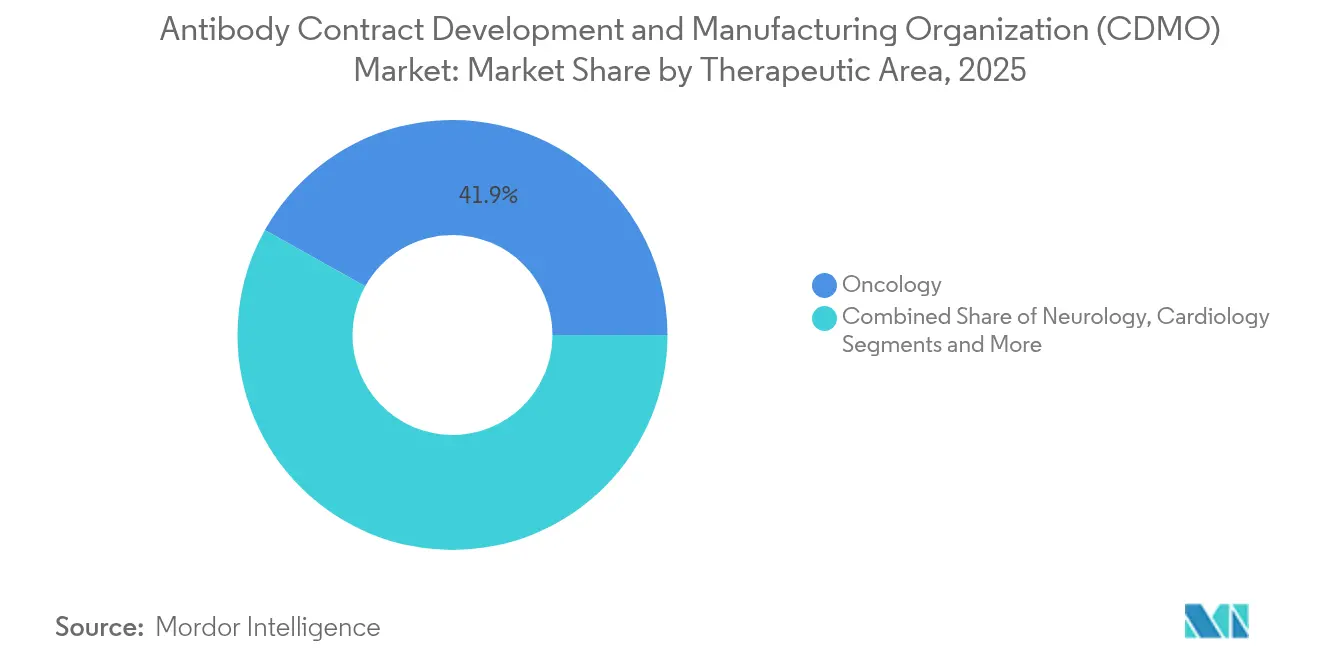

- Por área terapéutica, la oncología representó el 41,88% del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos en 2025; la neurología muestra el crecimiento más rápido con una CAGR del 11,88% hasta 2031.

- Por tipo de servicio, la fabricación de sustancia farmacéutica capturó el 35,62% de los ingresos de 2025, mientras que los servicios de llenado y acabado están preparados para crecer a una CAGR del 14,26% hasta 2031.

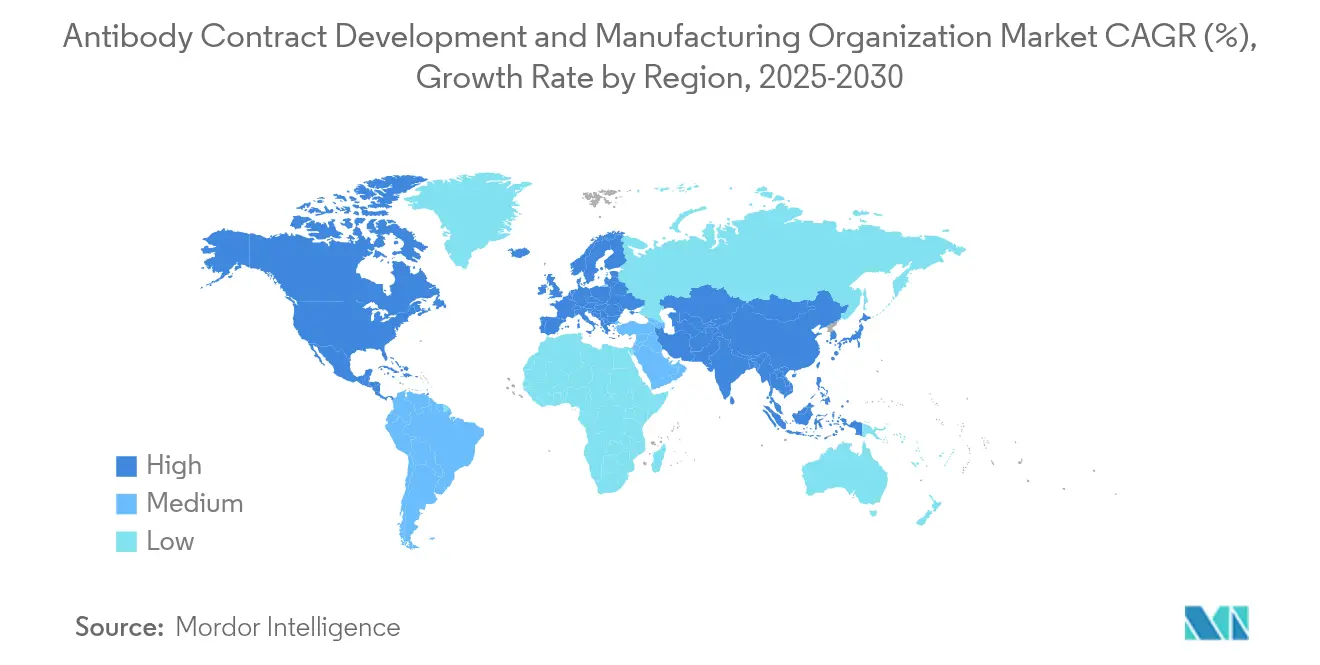

- Por geografía, América del Norte concentró el 36,74% de los ingresos en 2025; Asia Pacífico avanza a una CAGR del 12,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las carteras de anticuerpos en etapa tardía en oncología | 3.20% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de capacidad de biorreactores mamarios GMP a gran escala | 2.80% | Global, especialmente grave en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Traslado de la biofarmacéutica del CAPEX al OPEX mediante modelos de externalización | 2.10% | Global, liderado por los clusters de biotecnología de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuertes incentivos gubernamentales para la fabricación doméstica de biológicos | 1.90% | Núcleo APAC, con extensión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de las tecnologías continuas y de un solo uso que permiten un cambio rápido entre múltiples productos | 1.60% | Global, adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Desarrollo de procesos in silico impulsado por IA que reduce el tiempo hasta el IND | 1.40% | Global, concentrado en centros de innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las carteras de anticuerpos en etapa tardía en oncología

Más de 160 anticuerpos modificados están ahora aprobados en todo el mundo, y solo los activos en oncología están proyectados para generar ventas significativas en 2028. Los anticuerpos biespecíficos y los conjugados anticuerpo-fármaco contribuyeron al 25% de las aprobaciones de 2024, aumentando considerablemente la complejidad de los procesos. Organizaciones de desarrollo y fabricación por contrato de anticuerpos como Samsung Biologics construyeron suites dedicadas para conjugados anticuerpo-fármaco antes de que surgiera la demanda, ejemplificado por su alianza con LegoChem orientada a una presentación ante la FDA a principios de 2025.

Escasez de capacidad de biorreactores mamarios GMP a gran escala

Samsung Biologics operó su red de 360.000 L a plena carga en 2024 y está agregando 180.000 L a través de la Planta 5 para alcanzar 784.000 L en 2025. El acuerdo de 10 años por USD 3.000 millones entre Fujifilm Diosynth y Regeneron pone de relieve aún más la carrera por asegurar capacidad.[3]Manufacturing Dive, "Acuerdo de USD 3.000 millones entre Regeneron y Fujifilm," manufacturingdive.com La escasez de oferta otorga poder de fijación de precios a las organizaciones de desarrollo y fabricación por contrato líderes y eleva las barreras de entrada para los competidores más pequeños.

Traslado de la biofarmacéutica del CAPEX al OPEX mediante modelos de externalización

WuXi Biologics registró ingresos de RMB 17.034,3 millones en 2023, con proyectos no relacionados con COVID aumentando un 37,7% interanual, reflejando la preferencia de los clientes por redirigir el capital hacia I+D en lugar de plantas físicas. Los complejos requisitos regulatorios amplifican el valor de las organizaciones de desarrollo y fabricación por contrato de servicios integrales capaces de realizar transferencias tecnológicas sin interrupciones y presentaciones regulatorias globales.

Incentivos gubernamentales para la fabricación doméstica de biológicos

China invirtió USD 4.170 millones en biofabricación en 2024, mientras que India tiene como objetivo USD 25.000 millones en ingresos por organizaciones de desarrollo e investigación por contrato para 2035, impulsada por la presión de repatriación de la Ley de Bioseguridad de EE. UU. La Iniciativa Nacional de Biotecnología de Biden-Harris asigna subvenciones para la capacidad doméstica, configurando un mapa de fabricación multipolar.

Análisis del Impacto de las Restricciones del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Persistentes deficiencias en el control de calidad en las organizaciones de desarrollo y fabricación por contrato de segundo nivel | -1.80% | Global, concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| La política de «doble aprovisionamiento» de las grandes farmacéuticas limita la cuota de gasto para cualquier organización de desarrollo y fabricación por contrato | -1.20% | Global, especialmente en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente escrutinio de las emisiones de Alcance 3 en las cadenas de suministro de biofabricación | -0.90% | Global, liderado por las regulaciones de la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de ingenieros de bioprocesos cualificados en los clusters APAC de alto crecimiento | -0.70% | Núcleo APAC, con extensión a otros mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Persistentes deficiencias en el control de calidad en las organizaciones de desarrollo y fabricación por contrato de segundo nivel

La FDA emitió múltiples cartas de advertencia entre 2024 y 2025 citando contaminación, integridad de datos y fallos de documentación, socavando la confianza de los compradores.[1]Administración de Alimentos y Medicamentos de EE. UU., "Base de datos de cartas de advertencia," fda.gov Los patrocinadores responden concentrándose en programas de alto valor con organizaciones de desarrollo y fabricación por contrato que cuentan con historiales de inspección ejemplares, elevando el listón de rendimiento para el conjunto más amplio de proveedores.

La política de doble aprovisionamiento de las grandes farmacéuticas limita la cuota de gasto

Los mandatos de resiliencia pospandemia impulsan a los patrocinadores a repartir la demanda entre dos o más organizaciones de desarrollo y fabricación por contrato, diluyendo la concentración de ingresos. Los datos del sector muestran que el 25% de los biológicos de alto gasto ya son de doble aprovisionamiento, lo que prolonga los plazos de transferencia tecnológica y aumenta los costos de validación para todas las partes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos

Por producto:

los conjugados anticuerpo-fármaco impulsan el crecimiento de próxima generaciónLos anticuerpos monoclonales representaron una participación del 59,78% en 2025, mientras que los conjugados anticuerpo-fármaco se expandieron a una CAGR del 16,94% hasta 2031, impulsados por los éxitos en oncología y las nuevas suites de conjugación operativas de Samsung. Los formatos biespecíficos y triespecíficos atraen tarifas de externalización premium debido a sus necesidades especializadas de purificación y análisis. El tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos para los conjugados anticuerpo-fármaco está proyectado para aumentar junto con las crecientes carteras en fases tardías.

Los procesos maduros de anticuerpos monoclonales mantienen los costos predecibles, sustentando el dominio en volumen. Los anticuerpos policlonales permanecen en un nicho, mientras que los fragmentos y las proteínas de fusión ocupan roles diagnósticos y terapéuticos específicos. Las organizaciones de desarrollo y fabricación por contrato ofrecen salas blancas modulares y contención de alta potencia para capturar la ola de biológicos complejos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por fuente:

el dominio mamario enfrenta el desafío microbianoLos sistemas mamarios retuvieron una participación del 75,89% en 2025 gracias a su superior control de glicosilación, aunque las plataformas microbianas crecen a una CAGR del 12,74% hasta 2031 a medida que las cepas modificadas mejoran la calidad del producto. El tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos para los sistemas microbianos se expandirá más rápidamente donde la presión de costos es aguda.

Las organizaciones de desarrollo y fabricación por contrato chinas y europeas despliegan fermentación intensificada con fermentadores de un solo uso, apuntando a fragmentos de anticuerpos y variantes de cadena simple. Las líneas mamarias siguen siendo indispensables para los terapéuticos que contienen Fc, garantizando que ambas plataformas coexistan como opciones complementarias.

Por área terapéutica:

liderazgo en oncología en medio de la expansión neurológicaLa oncología contribuyó con el 41,88% de los ingresos en 2025, aprovechando las similitudes de procesos entre los inhibidores de puntos de control, los conjugados anticuerpo-fármaco y los anticuerpos biespecíficos. La neurología registra la CAGR más alta en un 11,88% hasta 2031 impulsada por los anticuerpos modificadores de la enfermedad de Alzheimer. La participación del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos para la oncología se diluirá gradualmente a medida que maduren los programas neurológicos y autoinmunes.

La ampliación del enfoque terapéutico reduce el riesgo cíclico para las organizaciones de desarrollo y fabricación por contrato, pero exige una mayor experiencia regulatoria. Los programas de enfermedades infecciosas y cardiología persisten, aunque quedan rezagados en intensidad de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de servicio:

la aceleración del llenado y acabado refleja la maduración del mercadoLa fabricación de sustancia farmacéutica aún capturó el 35,62% del gasto de 2025, pero los servicios de llenado y acabado y de producto farmacéutico superan con una CAGR del 14,26%. Las jeringas precargadas y las formulaciones de alta concentración impulsan la inversión en suites asépticas avanzadas. Dos de los cuatro usos permitidos de «tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos» aparecen aquí vinculados a referencias de volumen de segmento y CAGR.

Los proveedores integrados minimizan el riesgo de transferencia tecnológica, promoviendo alianzas como la colaboración de KBI Biopharma con Argonaut para vincular la producción de sustancias a gran escala con la experiencia en productos farmacéuticos de pequeños lotes.

Por escala:

el aumento clínico señala la fortaleza de la carteraLas operaciones comerciales representaron el 53,78% de la demanda en 2025. Los lotes clínicos crecen a una CAGR del 16,46% a medida que avanzan los candidatos, posicionando la capacidad clínica actual como futuros contratos de gran volumen. Los proyectos piloto de biofabricación continua como la plataforma MaruX™ de Fujifilm Diosynth reducen los obstáculos de escala y comprimen los plazos desde la Fase I hasta el lanzamiento comercial.

Los patrocinadores valoran las organizaciones de desarrollo y fabricación por contrato capaces de apoyar tanto las fases tempranas como las tardías bajo un mismo sistema de calidad, incentivando a los proveedores a mantener bandas de capacidad flexibles.

Análisis geográfico

Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos en América del Norte

América del Norte generó el 36,74% de los ingresos de 2025, beneficiándose de la proximidad a los responsables de la toma de decisiones y de políticas de apoyo. La planta de Kyowa Kirin en Carolina del Norte, valorada en 530 millones de USD, refuerza el compromiso regional. El tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos para las instalaciones con sede en Estados Unidos crecerá de manera constante en función de los objetivos de autonomía estratégica.

Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos en Asia-Pacífico

Asia Pacífico sigue la trayectoria más rápida con una CAGR del 12,63%, impulsada por el estímulo de biofabricación de 4,17 mil millones de USD de China y la hoja de ruta CRDMO de India para alcanzar los 25 mil millones de USD en 2035. El campus de 784.000 L de Samsung Biologics ejemplifica las ambiciones de escala. Los desafíos incluyen brechas de habilidades y una supervisión regulatoria desigual, aunque las ventajas de precios siguen siendo atractivas.

Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos en Europa

Europa mantiene un crecimiento equilibrado respaldado por la armonización de la EMA y la inversión sostenida en tecnologías avanzadas. La planta irlandesa de WuXi Biologics y la expansión danesa de Fujifilm Diosynth subrayan el papel de la región como centro orientado a la calidad con acceso de entrada a los mercados globales.

Panorama competitivo

La competencia es moderada con tendencia hacia la consolidación. Samsung Biologics aseguró USD 4.300 millones en contratos en 2024 entre 17 de los 20 principales clientes farmacéuticos. Lonza aprovecha su presencia en Suiza y EE. UU., mientras que WuXi Biologics persigue una estrategia de «seguir a la molécula» que registró una cartera de pedidos de USD 20.600 millones en 2024.

El liderazgo tecnológico diferencia a los ganadores. La fabricación continua, el desarrollo de procesos guiado por IA y las plataformas de formulación de alta concentración (por ejemplo, S-HiCon™) respaldan precios premium. Las credenciales medioambientales ganan importancia a medida que la producción de biológicos consume aproximadamente 7.700 kg de insumos por 1 kg de producto. Las tendencias de doble aprovisionamiento limitan la expansión de la cuota individual, pero la escala y el cumplimiento normativo crean fosos duraderos para los actores del primer nivel.

Los tropiezos en calidad de los proveedores emergentes atraen el escrutinio de la FDA, dirigiendo los proyectos complejos de vuelta a las organizaciones de desarrollo y fabricación por contrato establecidas con expedientes de inspección impecables. El interés del capital privado continúa, ejemplificado por la participación mayoritaria de Partners Group en FairJourney Biologics, ampliando las carteras de descubrimiento que alimentan la demanda de fabricación.

Líderes de la industria de organizaciones de desarrollo y fabricación por contrato de anticuerpos

Lonza

Catalent, Inc

WuXi Biologics

AGC Biologics

Charles River Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos Cubiertas en este Informe

- Lonza Group

- Samsung Group

- Wuxi Biologics

- Catalent

- Thermo Fisher Pharma Services

- Boehringer Ingelheim BioXcellence

- AGC Biologics

- FUJIFILM

- AbbVie CMO

- Charles River

- mAbxience

- KBI Biopharma

- Abzena

- Just-Evotec Biologics

- Northway Biotech

- Cerbios-Pharma

- Scorpius BioManufacturing

- Lotte Biologics

- MilliporeSigma (EMD) CDMO

- Theragent

Desarrollos Recientes de la Industria en el Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos

- Abril de 2025: FUJIFILM Diosynth Biotechnologies firmó un acuerdo de fabricación de 10 años por más de USD 3.000 millones con Regeneron Pharmaceuticals. El acuerdo se centra en la producción de medicamentos biológicos en la nueva instalación de FUJIFILM en Holly Springs, Carolina del Norte.

- Marzo de 2025: Samsung Biologics anunció la finalización de su quinta planta de biofabricación, agregando 180.000 L de capacidad y llevando el total a 784.000 L en su sitio de Songdo, Corea del Sur. Esta expansión convierte a Samsung en el mayor fabricante de biológicos de un solo sitio del mundo y se alinea con su estrategia para satisfacer la creciente demanda de servicios de fabricación de anticuerpos.

- Febrero de 2025: WuXi Biologics se asoció con Candid Therapeutics en un acuerdo de USD 925 millones para desarrollar activadores triespecíficos de células T para enfermedades autoinmunes e inflamatorias. La colaboración otorga a Candid derechos globales exclusivos sobre un activador triespecífico de células T preclínico de la plataforma WuXiBody de WuXi, mostrando el valor de la tecnología patentada en la formación de asociaciones de alto valor.

- Enero de 2025: Samsung Biologics firmó su mayor acuerdo de fabricación, valorado en USD 1.240 millones, con una empresa farmacéutica con sede en Asia. La producción bajo este acuerdo está programada hasta diciembre de 2037.

- Enero de 2025: Rentschler Biopharma anunció que su nueva línea de producción de vanguardia en Massachusetts está ahora completamente operativa. Esta expansión mejora las capacidades de fabricación de la empresa en EE. UU., permitiéndole atender mejor a los clientes de América del Norte.

Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Anticuerpos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro análisis define el mercado de las organizaciones de desarrollo y fabricación de anticuerpos por contrato (CDMO) como los ingresos globales obtenidos por socios especializados que crean líneas celulares de anticuerpos, optimizan los procesos previos o posteriores, realizan pruebas analíticas y producen lotes clínicos o comerciales en nombre de innovadores biofarmacéuticos. La atención se centra en los formatos monoclonales y de nueva generación fabricados mediante plataformas de mamíferos o microbianas y facturados a través de modelos de pago por servicio o de asociación estratégica.

Exclusiones del ámbito de aplicación: No se contabilizan los anticuerpos de diagnóstico, los reactivos de investigación ni los volúmenes de producción interna cautiva.

Segmentación

- Por producto

- Anticuerpos monoclonales

- Anticuerpos policlonales

- Anticuerpos biespecíficos / multiespecíficos

- Conjugados anticuerpo-fármaco (CAF)

- Otros productos

- Por fuente

- Mamario

- Microbiano

- Por área terapéutica

- Oncología

- Neurología

- Cardiología

- Enfermedades infecciosas

- Trastornos mediados por el sistema inmunitario

- Otras áreas terapéuticas

- Por tipo de servicio

- Desarrollo de procesos

- Fabricación de sustancia farmacéutica

- Llenado y acabado y producto farmacéutico

- Servicios analíticos y de control de calidad

- Por escala

- Clínica

- Comercial

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos llamadas estructuradas con ejecutivos de CDMO, directores de proyectos de empresas biotecnológicas de tamaño medio, reguladores regionales y responsables de compras de Norteamérica, Europa y Asia. Sus opiniones sobre las bandas de precios, los rendimientos típicos de los mamíferos y los cuellos de botella en la capacidad llenaron las lagunas de datos y anclaron las hipótesis.

Investigación documental

Los analistas de Mordor extrajeron datos de referencia de fuentes abiertas como las aprobaciones biológicas de la FDA estadounidense, los informes de evaluación pública de la EMA, los recuentos de ensayos de ClinicalTrials.gov, los flujos comerciales del código 3002.15 de Comtrade de las Naciones Unidas, los libros blancos de BIO y ABPI y los archivos 10-K de las empresas. Herramientas de pago, como D&B Hoovers y Dow Jones Factiva, proporcionaron datos sobre la distribución de los ingresos y la utilización de las instalaciones, que luego se cotejaron con los estados auditados. Los ejemplos citados son ilustrativos; el modelo se ha basado en muchas otras referencias públicas y privadas.

Dimensionamiento y previsión del mercado

Una estructura descendente de utilización de la capacidad comienza con los litros globales de biorreactores GMP, convierte los litros en gramos utilizando puntos de referencia de títulos y aplica la penetración observada de la subcontratación a la producción de valor. Las revisiones selectivas ascendentes de los proveedores y las comprobaciones del precio medio de venta validan los totales. Variables clave como las aprobaciones anuales de anticuerpos, las tasas de éxito clínico-comercial, el tamaño de los lotes por fase, la adopción del uso único y la erosión del ASP alimentan una regresión multivariable que proyecta la demanda para 2025-2030, mientras que el análisis de escenarios pone a prueba los acontecimientos extremos.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a análisis de varianza en comparación con los datos de envío, los archivos públicos de otros fabricantes y las ediciones anteriores de Mordor. Los revisores senior eliminan las anomalías antes de dar el visto bueno. Los resultados se actualizan anualmente, con actualizaciones a mitad de ciclo tras aumentos de capacidad de materiales o crisis de precios.

Por qué la organización de fabricación y desarrollo de anticuerpos por contrato de Mordor es fiable en todos los aspectos

Las estimaciones publicadas a menudo difieren porque las empresas definen el valor externalizado de forma diferente, tratan los consumibles transferidos de formas diversas o se basan en baremos de precios obsoletos.

Nuestro equipo revisa cada hipótesis en cada ciclo y mantiene la producción cautiva fuera del ámbito de aplicación, lo que garantiza una comparación idéntica.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 26,94 B (2025) | Inteligencia de Mordor | |

| USD 23,37 B (2023) | Consultoría global A | Incluye reactivos de diagnóstico; utilización estática del 80 |

| USD 21,61 B (2025) | Consultoría regional B | ASP uniforme en todas las fases; controles primarios limitados |

| USD 29,10 B (2024) | Mercado Editor C | Cuenta la capacidad interna cautiva |

En resumen, el alcance disciplinado, los puntos de contacto recurrentes con expertos y la modelización transparente variable por variable proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada que pueden rastrear, cuestionar y replicar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de organizaciones de desarrollo y fabricación por contrato de anticuerpos?

Está valorado en USD 30.640 millones en 2026 y está previsto que alcance USD 58.250 millones en 2031 con una CAGR del 13,72%.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los conjugados anticuerpo-fármaco avanzan a una CAGR del 16,94% hasta 2031, superando a todos los demás formatos de anticuerpos.

¿Por qué las empresas farmacéuticas externalizan la fabricación de anticuerpos?

La externalización convierte grandes desembolsos de capital en gastos operativos, otorga acceso a escasos biorreactores GMP y aprovecha la experiencia regulatoria de las organizaciones de desarrollo y fabricación por contrato.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR proyectada del 12,63% a medida que China e India amplían su capacidad doméstica de biofabricación.

¿Cuáles son los mayores riesgos al elegir un socio de organización de desarrollo y fabricación por contrato?

Las fallas en el control de calidad de los proveedores de segundo nivel y la complejidad del doble aprovisionamiento pueden interrumpir los plazos y aumentar los costos de validación.

¿Cómo influirá la sostenibilidad en la selección de organizaciones de desarrollo y fabricación por contrato?

La notificación obligatoria de emisiones de Alcance 3 hace que las instalaciones energéticamente eficientes y de bajos insumos sean más atractivas para los patrocinadores comprometidos con los objetivos climáticos

Última actualización de la página el: