Tamaño y Cuota del Mercado de Fabricación por Contrato de Vacunas

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de Vacunas por Mordor Intelligence

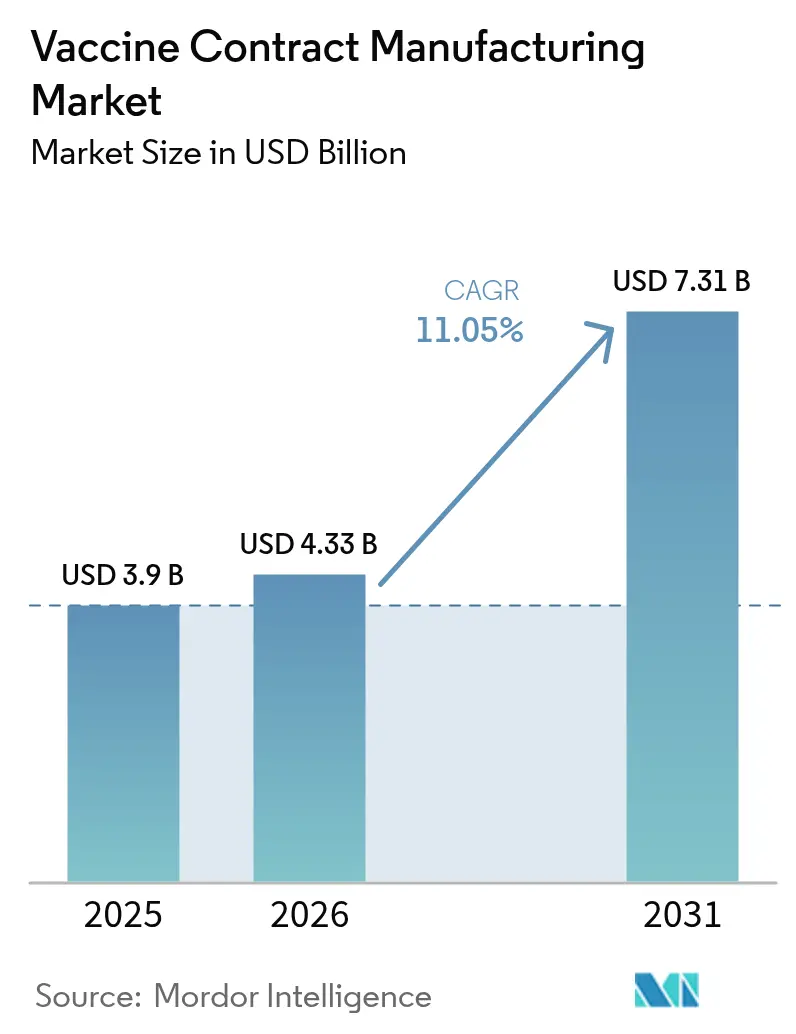

El tamaño del mercado de fabricación por contrato de vacunas en 2026 se estima en USD 4,33 mil millones, creciendo desde el valor de 2025 de USD 3,90 mil millones, con proyecciones para 2031 que muestran USD 7,31 mil millones, creciendo a una CAGR del 11,05% durante 2026-2031. La rápida adopción de líneas de producción modulares y de uso único reduce los tiempos de construcción de instalaciones al tiempo que permite cambios rápidos de producto, otorgando al mercado de fabricación por contrato de vacunas la agilidad necesaria para la respuesta a futuros brotes. Los fondos gubernamentales de preparación ante pandemias, los mandatos de acercamiento de la producción y una creciente cartera de candidatos de ARN y vectores virales mantienen ajustada la capacidad externalizada. Las organizaciones de desarrollo y fabricación por contrato (CDMO) ahora ganan contratos combinando amplitud de plataforma con conocimiento regulatorio más que por bajo coste únicamente. A medida que las capacidades de ARNm, adyuvante y llenado-acabado convergen bajo menos instalaciones, los compradores tienen una visión más clara de los plazos y la calidad, acelerando aún más el mercado de fabricación por contrato de vacunas.

Conclusiones Clave del Informe

- Por tipo de vacuna, las vacunas inactivadas representaron el 33,02% de la cuota del mercado de fabricación por contrato de vacunas en 2025, mientras que se proyecta que las vacunas de ARN registren una CAGR del 18,07% hasta 2031.

- Por proceso, el procesamiento aguas abajo representó el 57,62% del tamaño del mercado de fabricación por contrato de vacunas en 2025.

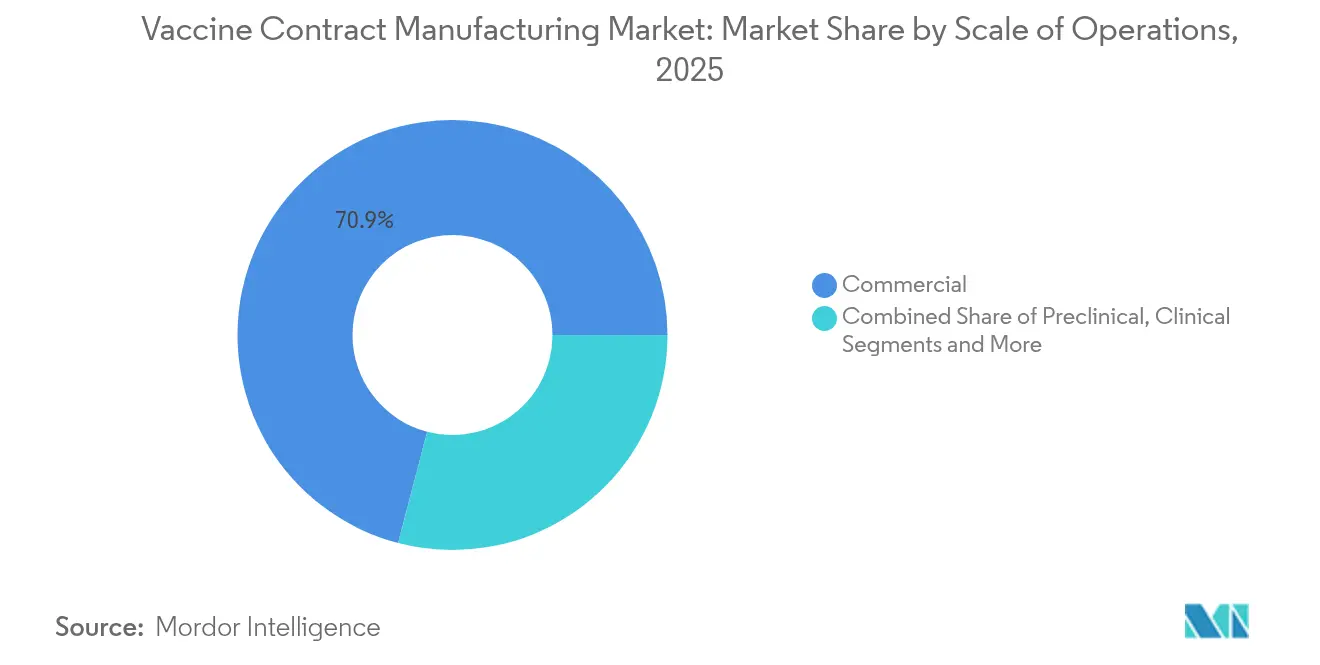

- Por escala, la producción a escala comercial representó el 70,93% de la cuota del tamaño del mercado de fabricación por contrato de vacunas en 2025; los servicios preclínicos se están expandiendo a una CAGR del 13,98% hasta 2031.

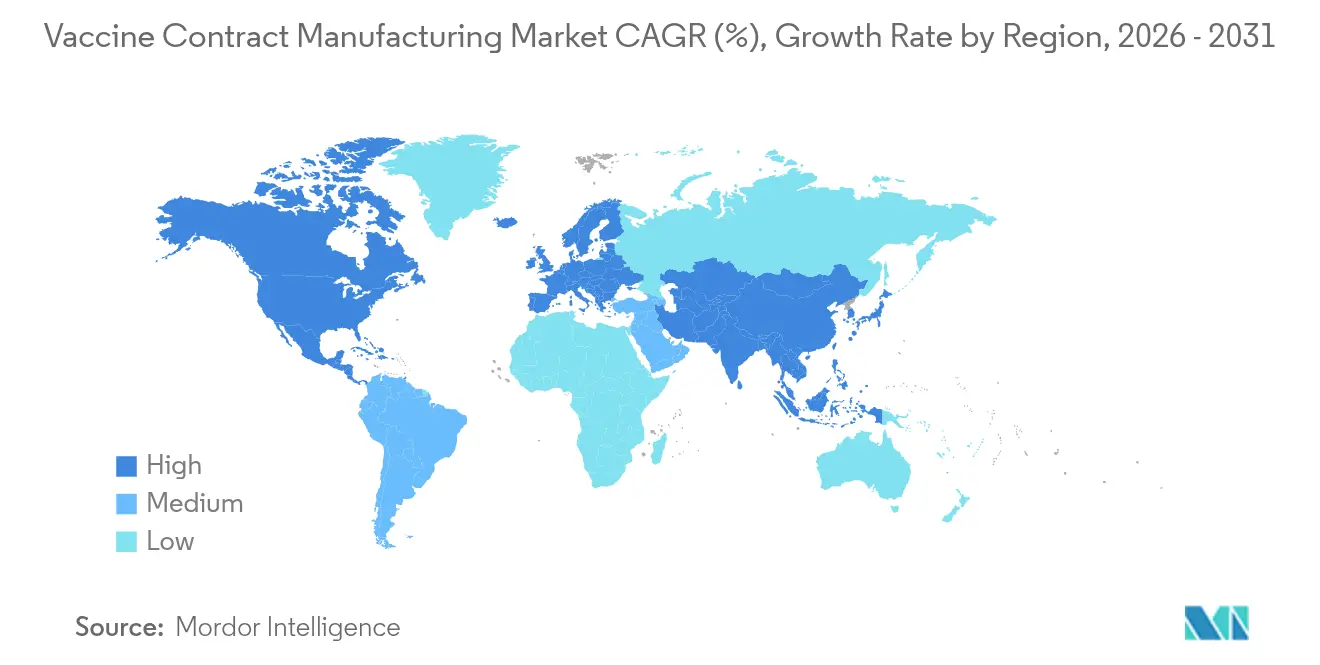

- Por región, América del Norte contribuyó con el 46,21% del tamaño del mercado de fabricación por contrato de vacunas en 2025, mientras que Asia-Pacífico está proyectada a crecer a una CAGR del 11,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de Vacunas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Avances en instalaciones de uso único y modulares | 2.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fondos gubernamentales de inmunización | 2.80% | Global, mercados apoyados por Gavi y de altos ingresos | Largo plazo (≥ 4 años) |

| Expansión de los calendarios de vacunación pediátrica | 1.40% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Agrupación de plataformas de CDMO para tecnología de ARNm y vectores virales | 1.90% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de acercamiento de la producción | 1.60% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Analítica digital de calidad por diseño | 1.20% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances en Instalaciones de Uso Único y Modulares

Los biorreactores de uso único y las salas blancas prefabricadas reducen los tiempos de construcción desde cero de siete años a menos de dos, permitiendo a los patrocinadores alinear el desembolso de capital con los incrementos de la demanda. La planta modular de ARNm de Wacker Chemie por EUR 102 millones (USD 119 millones) muestra cómo los bloques estandarizados pueden implementarse en múltiples jurisdicciones sin rediseños prolongados, otorgando al mercado de fabricación por contrato de vacunas elasticidad ante los cambios de patógenos. Los desarrolladores con bajo uso de capital obtienen acceso a capacidad en fases tardías, mientras que los reguladores ahora tratan los módulos modulares como equivalentes a los espacios tradicionales, reduciendo los ciclos de validación y facilitando las presentaciones globales de dossiers.

Iniciativas Gubernamentales de Inmunización y Fondos de Financiamiento

Los compradores públicos ahora vinculan los presupuestos de compra con objetivos de capacidad local. El Acelerador Africano de Fabricación de Vacunas de Gavi, por USD 1.200 millones, vincula el desembolso de subvenciones a la producción dentro del país, y el Proyecto NextGen de los Estados Unidos destina USD 5.000 millones del gasto en COVID-19 de próxima generación a socios domésticos, otorgando al mercado de fabricación por contrato de vacunas visibilidad de volumen a varios años.[1]Secretaría de Gavi, "Acelerador Africano de Fabricación de Vacunas," gavi.org

Expansión de los Calendarios Globales de Vacunación Pediátrica

Los programas de rutina ahora incluyen combinaciones de VPH, rotavirus y neumocócicas complejas. La recomendación de la Organización Mundial de la Salud sobre el VPH por sí sola crea decenas de millones de dosis adicionales para adolescentes cada año, impulsando a las CDMO a ampliar las líneas de llenado-acabado y liofilización para formulaciones termoestables.[2]Organización Mundial de la Salud, "Documento de Posición sobre la Vacunación contra el VPH," who.int Los productos combinados aumentan la complejidad de formulación, favoreciendo a los operadores con amplios conjuntos de herramientas analíticas.

Agrupación de Plataformas de CDMO para Tecnología de ARNm y Vectores Virales

La adquisición por parte de Lonza del sitio de Roche en Vacaville por USD 1.200 millones integra nanopartículas lipídicas, síntesis de ARNm y módulos de vectores virales bajo un único sistema de calidad, acortando las cadenas de transferencia tecnológica y sustentando precios premium. Movimientos similares de Evonik y Samsung Biologics muestran la preferencia de los compradores por capacidad integral que minimice las transferencias regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Costos Escalantes de Materias Primas de Grado Biológico | -1.80% | Global, con impacto agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Brechas en la Cadena de Frío en Mercados Emergentes | -1.20% | África Subsahariana, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Retraso Regulatorio en la Validación de Transferencia Tecnológica | -0.90% | Global, con concentración en mercados regulatorios emergentes | Mediano plazo (2-4 años) |

| Capacidad Ociosa Post-COVID que Genera Presión sobre los Precios | -1.40% | América del Norte y la Unión Europea, con efecto secundario en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Escalantes de Materias Primas de Grado Biológico

Más de la mitad de los proveedores de laboratorio aumentaron los precios de catálogo a finales de 2023, con la inflación de la resina de cromatografía superando los insumos generales. Esto erosionó los márgenes de las CDMO bloqueadas en acuerdos de servicios marco a precio fijo. La limitada disponibilidad de proveedores de lípidos intensificó las oscilaciones de costos para las vacunas de ARN, y las plantas más pequeñas carecían de escala de cobertura.

Brechas en la Cadena de Frío en Mercados Emergentes

Las necesidades de almacenamiento ultrafrío frenan el despliegue de ARNm en África y partes de América Latina. Un solo evento de excursión de temperatura puede arruinar lotes de producción enteros, generando mayores costos de seguros y embalaje, al tiempo que ralentiza la adopción de plataformas avanzadas.[3]Editorial de Nature, "Inequidades Globales en la Cadena de Frío para Vacunas de ARNm," nature.com La investigación y desarrollo de formulaciones termoestables está en curso, pero plantea desafíos de tiempo y validación para las empresas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: Las Plataformas de ARN Impulsan la Innovación

El mercado de fabricación por contrato de vacunas continúa siendo liderado por los productos inactivados, que aseguraron una cuota del 33,02% en 2025 debido a décadas de datos de seguridad establecidos y demanda establecida de programas públicos. Sin embargo, las vacunas de ARN registran la expansión más sólida con una CAGR del 18,07%, impulsadas por un diseño de secuencia adaptable y plazos preclínicos más cortos. Los candidatos atenuados en vivo aún sirven a grupos pediátricos donde la inmunidad mucosa duradera es esencial, pero el crecimiento sigue siendo más lento ya que los reguladores prefieren los vectores no replicantes para los nuevos patógenos.

Las CDMO operan líneas paralelas de acero inoxidable y de uso único, lo que permite a los clientes con alto balance mantener el volumen heredado estable mientras aumentan los lotes de ARN sin riesgo de contaminación cruzada. Las vacunas de subunidades con capacidad para adyuvantes ganan terreno en cohortes de personas mayores e inmunodeprimidas, respaldadas por nuevos agonistas de saponina y receptores tipo Toll que incrementan los títulos con menor carga de antígeno. Los volúmenes de toxoides se estabilizan, limitados a campañas de refuerzo en mercados con inmunidad de rebaño establecida, aunque siguen siendo críticos para los fabricantes que buscan una utilización de base estable. La combinación tecnológica divergente impulsa al mercado de fabricación por contrato de vacunas a invertir en módulos con capex flexible que puedan alternar entre plataformas inactivadas y genéticas con un tiempo de inactividad mínimo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso: Los Cuellos de Botella Aguas Abajo Crean Valor

Los pasos aguas abajo capturaron el 57,62% de los ingresos de 2025, convirtiendo a la purificación y el llenado-acabado en el nodo más lucrativo del mercado de fabricación por contrato de vacunas. Las especificaciones de pureza se endurecieron tras la COVID-19, obligando a las CDMO a instalar cabezales de cromatografía de alta capacidad y filtros de profundidad de uso único que reducen las horas de cambio. En contraste, las operaciones aguas arriba escalan mediante intensificación de alimentación por lotes y modos continuos microbianos, reduciendo el costo de los bienes pero generando mayor carga en los cuellos de botella aguas abajo.

Entre 2026 y 2031, se proyecta que las actividades aguas arriba crezcan a una CAGR del 14,82%, impulsadas por sistemas de células de insectos mejorados para proteínas multivalentes. Para evitar sistemas de acero inoxidable inactivos, las plantas adoptan semillas híbridas —trenes de siembra de acero inoxidable que alimentan biorreactores de producción de uso único— equilibrando velocidad y costos de depreciación. El control de calidad analítico se integra en cada nodo, adoptando ahora espectroscopía en línea para la liberación en proceso. Los servicios de llenado-acabado obtienen tarifas premium porque los reguladores ven la integridad de la jeringa y la inspección de partículas como las barreras finales de riesgo. La construcción de doble sitio de EUR 1.500 millones de Vetter ilustra el foso defensivo alrededor de la capacidad estéril en el mercado de fabricación por contrato de vacunas.

Por Escala de Operaciones: Dominancia Comercial con Crecimiento Preclínico

El suministro comercial representó el 70,93% de la cuota de valor de 2025, reflejando los calendarios pediátricos globales y los programas de refuerzo para adultos que demandan lotes de múltiples millones de dosis. Sin embargo, los pedidos preclínicos aumentan un 13,98% anualmente hasta 2031, a medida que las vacunas oncológicas y los moduladores autoinmunes inundan las etapas de descubrimiento. Los patrocinadores buscan ciclos de 1 a 5 litros con cambios rápidos, lo que lleva a las CDMO a crear módulos dedicados protegidos del tráfico comercial de buenas prácticas de fabricación (BPF).

Las líneas a escala clínica siguen siendo el factor determinante, absorbiendo el excedente cuando las plantas comerciales hacen una pausa para la recualificación. Los tamaños de lote flexibles —que oscilan entre 50 litros para el primer uso en humanos y 2.000 litros para los ensayos fundamentales— requieren servicios públicos modulares e isoladores móviles. El mercado de fabricación por contrato de vacunas aprovecha dicha infraestructura para guiar a los clientes desde la prueba de concepto animal hasta el lanzamiento sin costosas transferencias tecnológicas. El compromiso temprano genera fidelización; las victorias preclínicas a menudo se traducen en contratos comerciales de una década una vez que los candidatos superan la Fase III.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Vacunas Humanas Impulsan el Crecimiento con Oportunidades Veterinarias

Las aplicaciones humanas dominaron el 92,05% de los ingresos de 2025, ya que los gobiernos realizaron pedidos de reserva pandémica y Gavi amplió los presupuestos de adquisición. Sin embargo, se prevé que los segmentos canino y avícola registren una CAGR del 9,37%, impulsados por los imperativos de seguridad alimentaria y el aumento de la tenencia de mascotas en el Asia urbana. Las normativas veterinarias permiten vías rápidas de correspondencia de antígenos, acortando los ciclos de investigación y desarrollo a tres años frente a los siete en entornos humanos. Esto hace que el mercado de fabricación por contrato de vacunas sea atractivo para la capacidad excedente entre temporadas de gripe.

Las vacunas para animales de compañía obtienen un precio más alto por dosis, sosteniendo los márgenes incluso en lotes más pequeños. Las vacunas para el ganado se benefician de las mezclas multiantígeno que reducen la mano de obra agrícola, pero persisten las exigentes demandas de cadena de frío inversa para las variantes de influenza aviar. Las CDMO con experiencia en tecnologías de ARNm y vectores humanos ahora encuentran nuevos ingresos en la mitigación del riesgo zoonótico, ilustrado por la licencia condicional H5N2 de Zoetis que aprovecha el conocimiento de encapsulación de ARN construido inicialmente para patógenos respiratorios humanos.

Análisis Geográfico

América del Norte contribuyó con el 46,21% de los ingresos del mercado de fabricación por contrato de vacunas en 2025, respaldada por importantes incentivos públicos y vías rápidas de autorización para instalaciones de bioprocesamiento en terrenos nuevos. La instalación de Merck en Durham por USD 1.000 millones integra componentes impresos en 3D e inspección de inteligencia artificial generativa, estableciendo nuevos puntos de referencia para las métricas de tiempo de ciclo. Canadá refuerza la profundidad regional, con la planta de 100 millones de dosis de Moderna en Laval prevista en funcionamiento en 2025, subrayando el compromiso con el reacercamiento del suministro.

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 11,68%, a medida que las ventas biofarmacéuticas de China alcanzaron CNY 650.600 millones en 2023 e India aprovecha las eficiencias de volumen construidas sobre décadas de adquisición de UNICEF. El contrato a largo plazo de Samsung Biologics por USD 1.400 millones demuestra la confianza multinacional en los marcos de calidad coreanos, mientras que Indonesia y Tailandia implementan exenciones fiscales para atraer instalaciones de ARN en terrenos nuevos. La base de talento de la región se amplía a medida que las universidades canalizan ingenieros químicos hacia los aprendizajes en buenas prácticas de fabricación (BPF), reduciendo las brechas históricas en validación y documentación.

Europa sigue siendo un pilar estratégico, respaldada por una guía coherente de la Agencia Europea de Medicamentos (EMA) y el reconocimiento transfronterizo de la liberación de lotes. El compromiso de Alemania de EUR 600 millones con Gavi señala la alineación de la política industrial con los objetivos de salud global, manteniendo a las plantas de la Unión Europea en el centro de las licitaciones de UNICEF. Los estados de Europa del Este ofrecen menores costos laborales al tiempo que adoptan los códigos de calidad de la Unión Europea, atrayendo a CDMO de segundo nivel que buscan arbitraje de costos sin demoras aduaneras. Oriente Medio y África y América del Sur representan cuotas menores hoy, pero muestran ambiciosos programas de construcción como el Acelerador Africano de Fabricación de Vacunas. Estas iniciativas podrían cambiar la geografía del mercado de fabricación por contrato de vacunas para 2030 a medida que maduren los acuerdos de transferencia tecnológica. Persisten las brechas de infraestructura, especialmente en almacenamiento ultrafrío, aunque las corrientes de financiamiento destinan mejoras que se articulan con las prioridades de carga de enfermedades regionales.

Panorama Competitivo

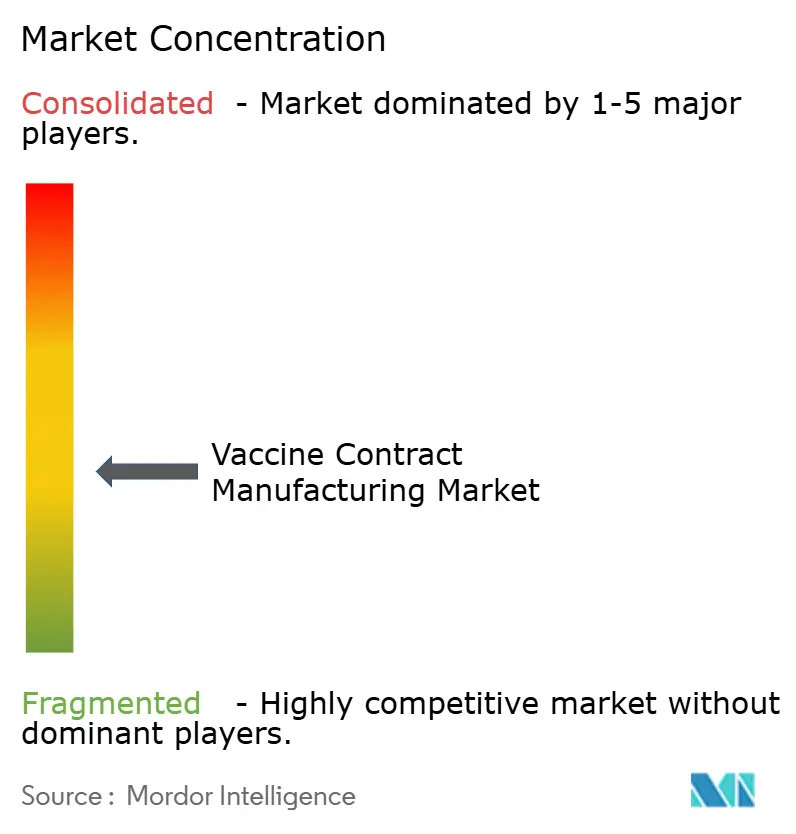

La intensidad competitiva en el mercado de fabricación por contrato de vacunas se centra en la amplitud tecnológica más que en el volumen puro. Lonza, Samsung Biologics y Catalent poseen colectivamente aproximadamente un tercio de los ingresos externalizados, reforzados por inversiones que integran la síntesis de ARNm, la encapsulación lipídica y la purificación de vectores virales bajo un paraguas de calidad único. La adquisición de Vacaville por parte de Lonza y la expansión de la Planta 5 de Songdo de Samsung enfatizan la redundancia de doble módulo, protegiendo a los clientes de los riesgos de cierre de un único sitio.

Los especialistas de mediano tamaño ganan terreno al enfocarse en competencias de nicho. Viralvector Core apuesta por las líneas de baculovirus en células de insectos, ofreciendo compromisos de transferencia tecnológica de menos de 18 meses que los competidores más grandes tienen dificultades para igualar. Mientras tanto, Evonik canaliza la cofinanciación de BARDA hacia la capacidad de nanopartículas lipídicas en los Estados Unidos, posicionándose como un orquestador crítico para las cadenas de suministro de ARNm. Vetter y PCI Pharma Services capitalizan la escasez de llenado-acabado, ganando acuerdos plurianuales de pago por uso que suavizan la recuperación del capex.

La adopción digital diferencia a los operadores. Recipharm despliega análisis multivariable en la nube que predice desviaciones, obteniendo bonificaciones por liberación de lotes a tiempo. El megasitio de FUJIFILM Diosynth en Carolina del Norte añade módulos microbianos de uso único junto a líneas de mamíferos, promoviendo un escalado sin fisuras de 200 litros a 20.000 litros. El mercado de fabricación por contrato de vacunas recompensa así a las empresas que combinan agilidad en alta variedad de productos con liberación de lotes basada en datos. Los actores regionales emergentes intensifican la competencia. La participación mayoritaria de SK Bioscience en IDT Biologika otorga al grupo coreano una presencia en Europa y experiencia en vectores. Las empresas emergentes con base en África aprovechan las subvenciones de Gavi para licenciar módulos modulares de fabricantes de equipos originales occidentales, potencialmente presionando los precios para finales de la década. Aún así, la confianza regulatoria y la preparación para auditorías siguen siendo altas barreras de entrada, preservando los márgenes para los operadores establecidos.

Líderes de la Industria de Fabricación por Contrato de Vacunas

Lonza

Catalent

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Universidad de Oxford y Recipharm ampliaron su asociación en vacunas contra la malaria, añadiendo la producción de R78C y RH5.1. Recipharm es responsable de la supervisión completa del llenado-acabado.

- Mayo de 2025: Merck Animal Health se comprometió a invertir USD 895 millones para impulsar la investigación, el desarrollo y la fabricación de vacunas en De Soto, Kansas.

- Abril de 2025: FUJIFILM Diosynth Biotechnologies aseguró un contrato de 10 años y USD 3.000 millones con Regeneron para biológicos a gran escala en su nueva planta de Holly Springs.

- Marzo de 2024: Merck inauguró una instalación de vacunas contra el VPH de USD 1.000 millones en Durham, Carolina del Norte, con sistemas de calidad de inteligencia artificial generativa.

- Marzo de 2025: CordenPharma inició la construcción de una instalación de péptidos de EUR 500 millones en Suiza, orientada a la demanda de componentes para vacunas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la fabricación por contrato de vacunas como los ingresos obtenidos por las organizaciones de desarrollo y fabricación por contrato que ofrecen fermentación previa, purificación posterior, pruebas analíticas, llenado-acabado y envasado de vacunas humanas y veterinarias producidas en condiciones cGMP.

Exclusión del ámbito de aplicación: no se incluyen los ingresos procedentes de terapias con anticuerpos monoclonales, API de moléculas pequeñas y servicios independientes de investigación preclínica.

Segmentación

- Por Tipo de Vacuna

- Vacunas Inactivadas

- Vacunas Atenuadas en Vivo

- Vacunas de ARN

- Vacunas de Subunidades

- Vacunas Basadas en Toxoides

- Por Proceso

- Aguas Abajo

- Estudios Analíticos y de Control de Calidad

- Llenado y Acabado

- Envasado

- Otros Procesos Aguas Abajo

- Aguas Arriba

- Sistemas de Expresión Bacteriana

- Sistemas de Expresión de Baculovirus / Insectos

- Sistemas de Expresión de Mamíferos

- Sistemas de Expresión de Levaduras

- Otros Procesos Aguas Arriba

- Aguas Abajo

- Por Escala de Operaciones

- Preclínico

- Clínico

- Comercial

- Por Usuario Final

- Humano

- Veterinario

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas y encuestas estructuradas con ejecutivos de CDMO, jefes de compras de patrocinadores de vacunas y asesores reguladores de Norteamérica, Europa y Asia-Pacífico nos permiten validar el tamaño de los lotes, las tasas de utilización y la intención de externalización en los próximos cinco años.

Investigación documental

Recopilamos datos básicos de fuentes públicas, como los presupuestos de inmunización de la OMS y los CDC, los códigos de envío Comtrade de la ONU y organismos comerciales como BioPharmaChem, y luego añadimos artículos revisados por expertos sobre biorreactores de un solo uso. Los informes 10-K de las empresas, los informes para inversores y los comunicados de prensa proporcionaron información sobre capacidad, CAPEX y bandas de precios. Las herramientas de pago, D&B Hoovers para las ventas de CDMO, Dow Jones Factiva para el flujo de acuerdos y Questel para el recuento de patentes de ARNm, ayudaron a repartir los ingresos por línea de servicio. Estos ejemplos ilustran la combinación; muchas otras referencias aportaron comprobaciones y aclaraciones.

Nuestros analistas filtraron cada dato en función de la fecha, la geografía y el ajuste de la definición antes de introducirlo, descartando los artículos que mezclaban productos biológicos profilácticos y terapéuticos o que mezclaban API a granel con ingresos en dosis finales.

Dimensionamiento y previsión del mercado

Establecimos la base de referencia para 2025 con una reconstrucción descendente de la producción y el comercio y, a continuación, la verificamos a través de roll-ups ascendentes selectivos de proveedores del precio medio de venta por volumen de dosis administradas. Las variables clave modeladas incluyen el historial de adquisiciones de UNICEF, los litros de biorreactor de un solo uso instalados, los recuentos de vacunas de ARN en tramitación, el gasto de capital en la cadena de frío y los índices laborales regionales. La regresión multivariante proyectó cada impulsor y apoyó el análisis de escenarios. Cuando los totales ascendentes subestimaron las regiones con escasa divulgación, se realizaron ajustes proporcionales utilizando los índices locales de cobertura de inmunización. Aquí es donde Mordor Intelligence añade una capa de ajuste disciplinado.

Ciclo de validación y actualización de datos

Nuestros resultados superan pruebas de varianza con parámetros independientes, reciben una segunda revisión por parte de un analista y obtienen el visto bueno del responsable de la práctica. El modelo se actualiza cada año, con actualizaciones intermedias en caso de ampliaciones de capacidad o cambios en las políticas, para que los clientes siempre dispongan de la visión más reciente.

Credibilidad anclada en las líneas de base de la fabricación por contrato de vacunas

Las estimaciones publicadas divergen porque los estudios eligen diferentes combinaciones de servicios, incluyen o excluyen líneas veterinarias y convierten las divisas en fechas distintas.

Al basarse en los ingresos cGMP de los lotes de vacunas comerciales y clínicas y al actualizar anualmente los supuestos, Mordor Intelligence ofrece un punto medio fiable para los planificadores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3 900 millones de USD (2025) | Inteligencia de Mordor | - |

| 2.290 millones de dólares (2024) | Consultoría global A | Se omiten los ingresos por llenado y acabado y se utilizan los tipos de cambio de 2023 |

| 2.700 millones de dólares (2023) | Revista de Industria B | Valor derivado de la capacidad instalada, excluidas las dosis veterinarias. |

Estos contrastes demuestran que nuestras claras opciones de alcance, selección de variables y actualizaciones anuales ofrecen a los responsables de la toma de decisiones una línea de base transparente y repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fabricación por contrato de vacunas?

El tamaño del mercado de fabricación por contrato de vacunas se sitúa en USD 4,33 mil millones en 2026 y se prevé que alcance USD 7,31 mil millones en 2031.

¿Qué región lidera el mercado de fabricación por contrato de vacunas?

América del Norte representó el 46,21% de los ingresos globales en 2025, respaldada por importantes programas de financiamiento federal y la rápida autorización de instalaciones.

¿Por qué son importantes las vacunas de ARN para los fabricantes por contrato?

Las vacunas de ARN crecen a una CAGR del 18,07% hasta 2031, demandando síntesis especializada de ARNm y experiencia en nanopartículas lipídicas que muchas CDMO ahora agrupan con servicios de llenado-acabado.

¿Qué impulsa la demanda de procesamiento aguas abajo externalizado?

Las estrictas regulaciones de esterilidad y la limitada capacidad global de jeringas hacen de la purificación y el llenado-acabado la etapa de mayor valor, capturando el 57,62% de los ingresos del mercado en 2025.

¿Cómo influyen las políticas gubernamentales en la ubicación de la fabricación?

Iniciativas como el Acelerador Africano de Fabricación de Vacunas de Gavi y la Ley BIOSECURE de los Estados Unidos vinculan el financiamiento a la producción doméstica o regional, impulsando a los patrocinadores hacia CDMO con producción acercada.

¿Qué escala de operaciones se expande más rápidamente?

Los servicios de fabricación preclínica avanzan a una CAGR del 13,98% a medida que más carteras de vacunas en etapa temprana, incluidos candidatos oncológicos, ingresan a pruebas en animales y de Fase I.

Última actualización de la página el: