Tamaño y Participación del Mercado de Enzimas para Diagnóstico In Vitro

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

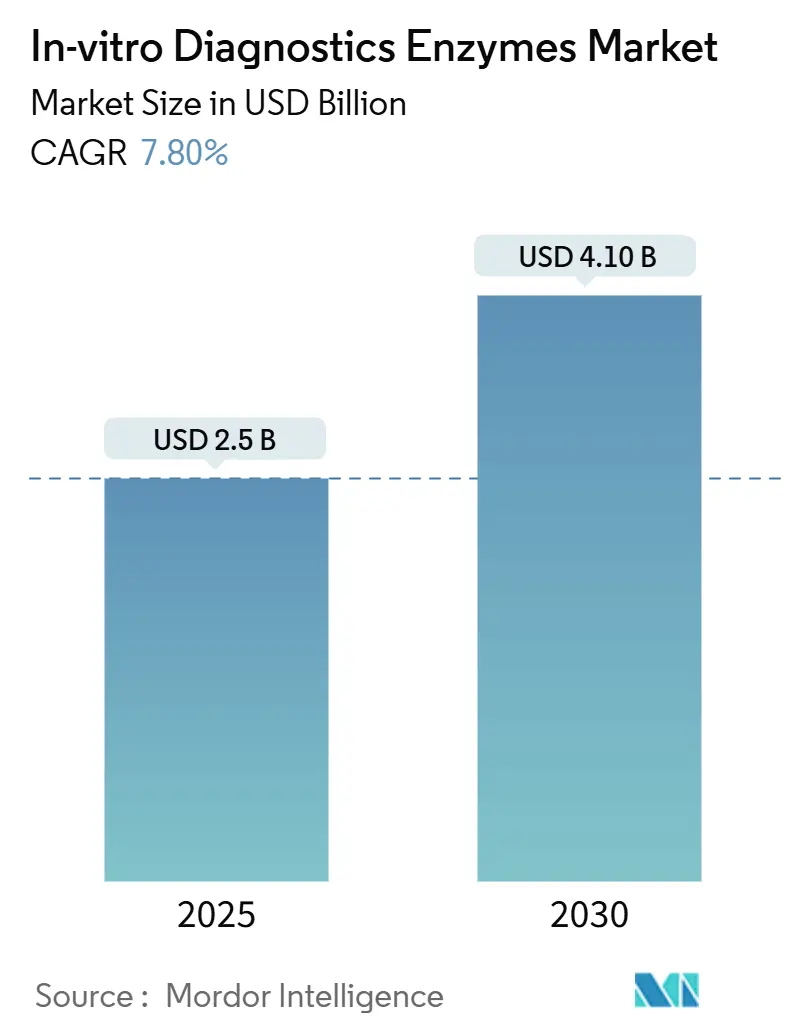

| Tamaño del Mercado (2025) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas para Diagnóstico In Vitro por Mordor Intelligence

El tamaño del mercado de enzimas para diagnóstico in vitro se situó en USD 2.500 millones en 2025 y se prevé que alcance los USD 4.100 millones en 2030, avanzando a una CAGR del 7,8% durante 2025-2030. Esta trayectoria se sustenta en la ingeniería enzimática de alta fidelidad, las formulaciones listas para automatización y la rápida adopción de diagnósticos complementarios que dependen de flujos de trabajo enzimáticos especializados. El mercado de enzimas para diagnóstico in vitro se beneficia de la expansión de los flujos de trabajo de secuenciación de nueva generación (NGS) que demandan polimerasas con tasas de error inferiores a 1 en 10^6 nucleótidos. Los laboratorios continúan integrando reactivos liofilizados en sistemas automatizados, reduciendo el tiempo de protocolo hasta en un 30% y disminuyendo la dependencia de la cadena de frío. A corto plazo, los paneles sindrómicos de enfermedades infecciosas y las pruebas moleculares en el punto de atención (POC) están incrementando el consumo de enzimas, mientras que la integración vertical en las cadenas de suministro de reactivos e instrumentos mitiga la volatilidad de precios expuesta durante las recientes disrupciones globales.

Conclusiones Clave del Informe

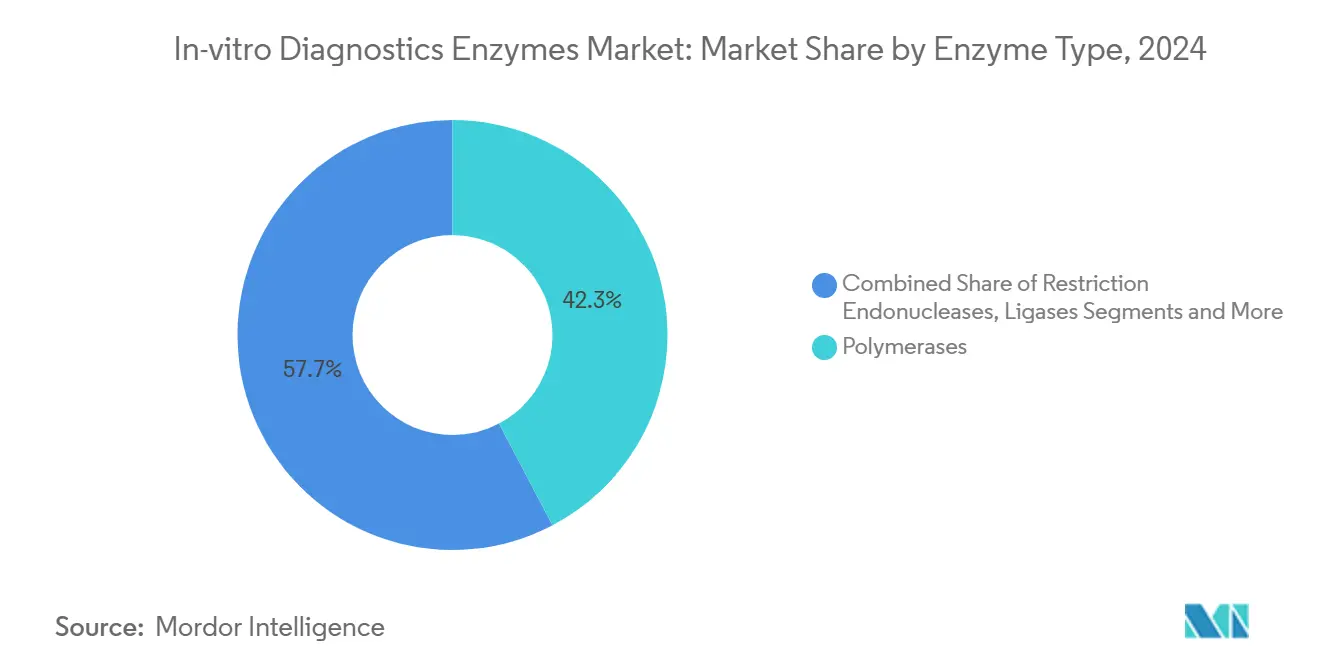

- Por tipo de enzima, las polimerasas lideraron con el 42,3% de la participación del mercado de enzimas para diagnóstico in vitro en 2024, mientras que se proyecta que las ligasas crezcan a una CAGR del 8,8% hasta 2030.

- Por técnica de diagnóstico, PCR/qPCR retuvo el 55,1% de la participación en ingresos en 2024; se prevé que las plataformas de amplificación isotérmica se expandan a una CAGR del 7,2% hasta 2030.

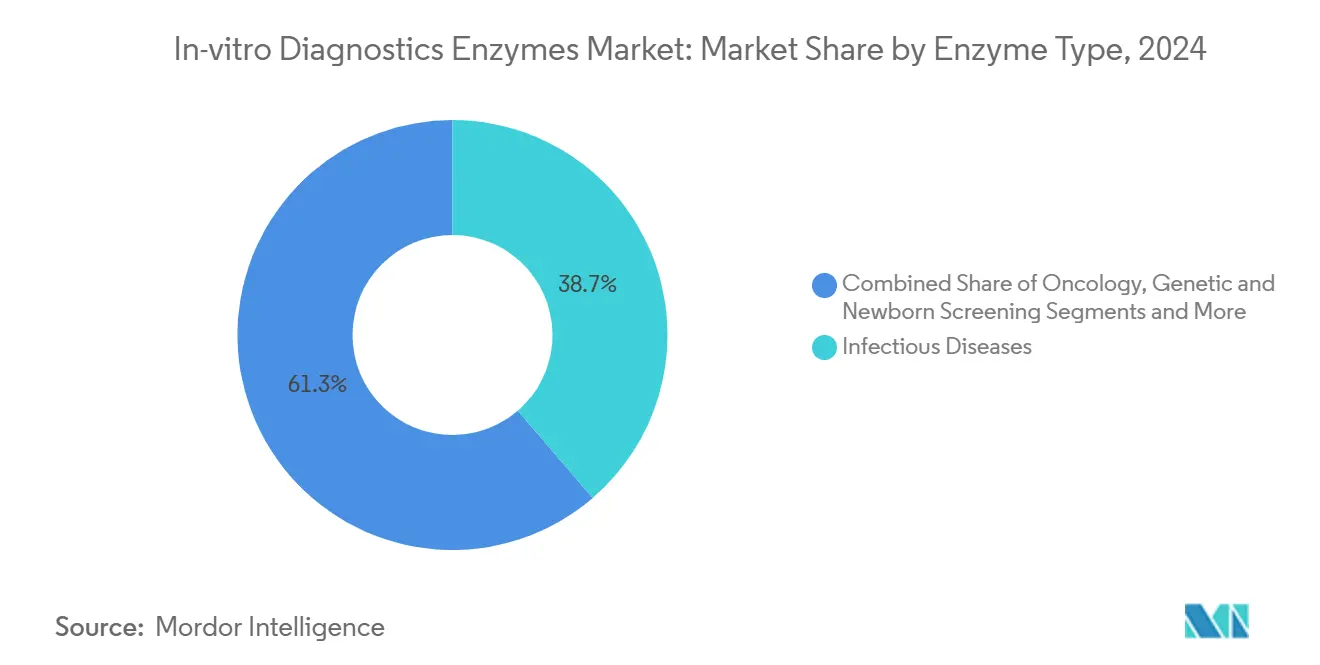

- Por aplicación de enfermedad, las enfermedades infecciosas representaron el 38,7% del tamaño del mercado de enzimas para diagnóstico in vitro en 2024, mientras que las soluciones de oncología avanzan a una CAGR del 8,5% durante el período de pronóstico.

- Por usuario final, los laboratorios de referencia de diagnóstico mantuvieron el 46,9% de la participación del tamaño del mercado de enzimas para diagnóstico in vitro en 2024, mientras que los sitios POC avanzan a una CAGR del 9,6% hasta 2030.

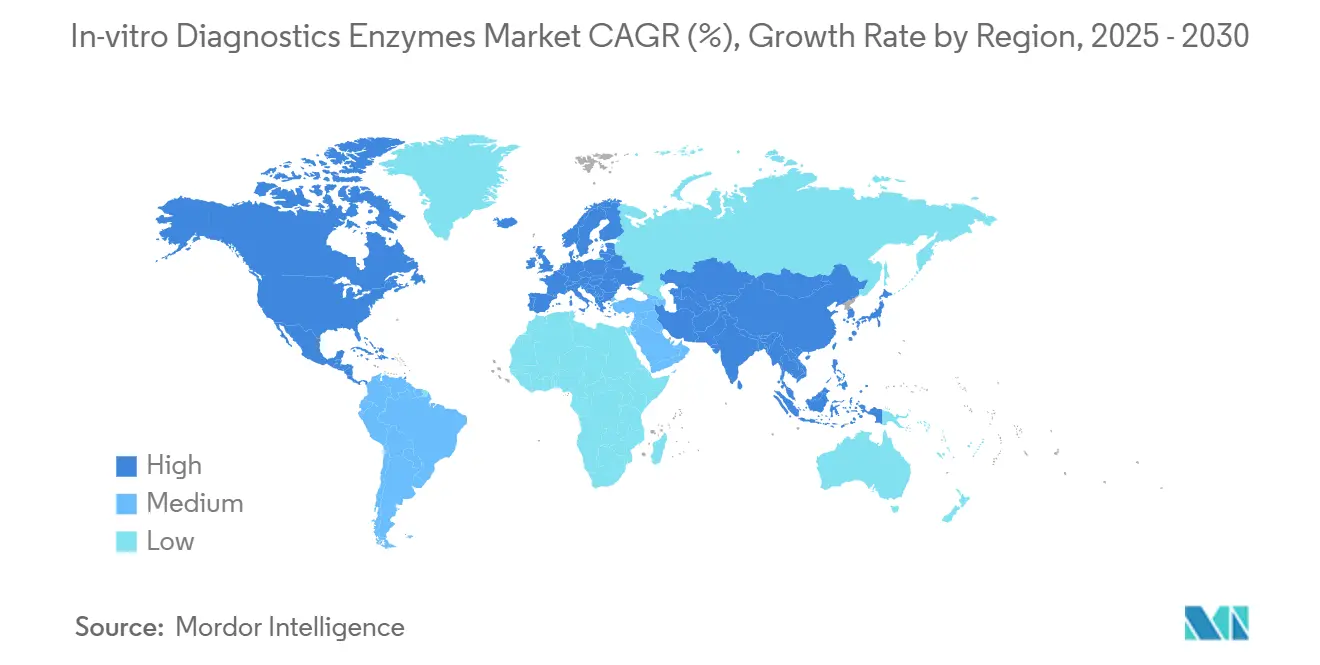

- Por región, América del Norte capturó el 43,8% de la participación en ingresos en 2024, mientras que Asia Pacífico tiene previsto crecer más rápido a una CAGR del 7,1% hasta 2030.

Tendencias e Información del Mercado Global de Enzimas para Diagnóstico In Vitro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de polimerasas de alta fidelidad y de inicio en caliente | +1.20% | América del Norte y UE | Mediano plazo (2-4 años) |

| Expansión de plataformas de pruebas moleculares en el punto de atención | +1.80% | Asia Pacífico como núcleo; extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de los diagnósticos complementarios en oncología | +1.50% | América del Norte y UE, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de los paneles sindrómicos de enfermedades infecciosas | +1.10% | Global, más rápido en mercados emergentes | Corto plazo (≤ 2 años) |

| Formatos de reactivos liofilizados listos para automatización | +0.90% | Global, alta utilidad en economías emergentes | Mediano plazo (2-4 años) |

| Financiamiento gubernamental para biobancos de preparación ante pandemias | +0.70% | América del Norte, UE, naciones seleccionadas de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Polimerasas de Alta Fidelidad y de Inicio en Caliente

El mercado de enzimas para diagnóstico in vitro se sustenta en un requisito fundamental de tasas de error ultrabajas en los ensayos de PCR y qPCR. Los sistemas de inicio en caliente basados en aptámeros permiten ahora el almacenamiento a temperatura ambiente, eliminando los pasos de activación térmica que consumen tiempo y acortando los ciclos de ensayo hasta en un 30%. Estos avances liberan a las plataformas automatizadas de las restricciones de temperatura y aumentan el rendimiento. Las nuevas ARN polimerasas, como PrimeCap T7, reducen la formación de ARN de doble cadena a <10%, refinando los flujos de trabajo de ARNm que alimentan los diagnósticos emergentes.[1]Nota de Producto PrimeCap™, "ARN Polimerasa T7 Mutante," clinicalresearchnewsonline.com El cambio de la detección cualitativa a la cuantitativa de biomarcadores depende de enzimas que preservan la integridad de la plantilla incluso en reacciones multiplexadas. En conjunto, estas innovaciones refuerzan el posicionamiento competitivo de los proveedores capaces de suministrar variantes de alta fidelidad en formatos a granel y personalizados dentro del mercado de enzimas para diagnóstico in vitro.

Expansión de Plataformas de Pruebas Moleculares en el Punto de Atención

Los instrumentos portátiles integran químicas de RT-LAMP y RT-PCR liofilizadas para ofrecer resultados de calidad de laboratorio en menos de 60 minutos sin almacenamiento refrigerado.[2]Getchell et al., "Vigilancia Genómica de Patógenos en Asia," nature.com El ensayo de Mpox de Cepheid ilustra cómo los cartuchos cerrados combinan la preparación de muestras con la amplificación enzimática para obtener resultados en 36 minutos, apoyando el control descentralizado de brotes. Las plataformas multiplex como el panel RespiDisk procesan 19 patógenos respiratorios con solo 5 minutos de tiempo de manipulación, confirmando que la automatización y la estabilidad enzimática sustentan conjuntamente la fiabilidad del POC. A medida que los sistemas de salud se orientan hacia los diagnósticos distribuidos, el mercado de enzimas para diagnóstico in vitro penetrará en entornos que van desde clínicas minoristas hasta pruebas domiciliarias, siempre que las formulaciones soporten amplias variaciones de temperatura.

Crecimiento de los Diagnósticos Complementarios en Oncología

Los diagnósticos complementarios basados en NGS dependen de polimerasas y ligasas de alto rendimiento para interrogar el ADN tumoral de baja abundancia a partir de biopsias líquidas. Las colaboraciones como la de Takeda con Foundation Medicine enfatizan la necesidad de kits enzimáticos completamente validados que respalden paneles genómicos con autorización regulatoria. Las asociaciones de QIAstat-Dx de QIAGEN amplían la PCR en tiempo real multiplex hacia la genotipificación de enfermedades crónicas, reflejando la demanda clínica de información genómica cercana al paciente. Los sistemas de PCR digital con partición de gotas agudizan los umbrales de detección, permitiendo el monitoreo de trasplantes y las evaluaciones de enfermedad residual mínima con sensibilidades anteriormente consideradas impracticables. El mercado de enzimas para diagnóstico in vitro, por tanto, se intersecta directamente con las vías de decisión terapéutica, asegurando primas de precio para los reactivos de grado GMP listos para diagnóstico complementario.

Aumento de los Paneles Sindrómicos de Enfermedades Infecciosas

Los paneles de tipo FilmArray condensan la extracción de ácidos nucleicos y la PCR multiplex en un único flujo de trabajo, identificando hasta 19 patógenos y elevando la sensibilidad clínica al 82%-97,1% en todos los tipos de muestras.[3]Armstrong et al., "Escasez de Suministros de SARS-CoV-2," asm.org Los hospitales que adoptan dichos paneles han reducido el tiempo hasta la terapia óptima para las infecciones del torrente sanguíneo de 14,68 horas a 4,65 horas. Las pruebas moleculares multiplex en desarrollo en Cue Health demuestran cómo la producción interna de enzimas protege contra las interrupciones del suministro y apoya la iteración rápida. En conjunto, las pruebas sindrómicas refuerzan la gestión antimicrobiana y el control de brotes, consolidando las enzimas como componentes indispensables de las estrategias modernas de control de infecciones dentro del mercado de enzimas para diagnóstico in vitro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de sistemas de expresión de enzimas recombinantes | −0.8% | Global, mayor efecto en mercados emergentes | Corto plazo (≤ 2 años) |

| Costos estrictos de validación del IVDR de la UE para proveedores de enzimas OEM | −1.1% | Principalmente UE | Mediano plazo (2-4 años) |

| Presión de precios de las plataformas integradas basadas en cartuchos | −0.9% | Mundial, mayor en países desarrollados | Mediano plazo (2-4 años) |

| Vulnerabilidades de la cadena de frío en economías emergentes | −0.6% | Asia Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Sistemas de Expresión de Enzimas Recombinantes

Las escaseces de la era pandémica pusieron de relieve cómo la fabricación centralizada dejó a los diagnósticos críticos sin reactivos esenciales para las pruebas de tuberculosis y SARS-CoV-2. Iniciativas académicas como el catálogo del Open Bioeconomy Lab de Stanford ahora difunden casetes de expresión para la transcriptasa inversa y la polimerasa Bst, aunque la ampliación de escala sigue siendo limitada. Para cerrar las brechas de capacidad, Takara Bio amplió su planta de Gotemburgo a 600.000 reacciones por semana, aunque la puesta en marcha completa lleva entre 18 y 24 meses. Hasta que la producción regional madure, la fragilidad del suministro puede moderar el crecimiento a corto plazo en el mercado de enzimas para diagnóstico in vitro.

Costos Estrictos de Validación del IVDR de la UE para Proveedores de Enzimas OEM

El IVDR clasifica la mayoría de las pruebas desarrolladas en laboratorio como dispositivos de alto riesgo, lo que obliga a una validación clínica exhaustiva y a una vigilancia poscomercialización. Los gastos de cumplimiento pueden superar los EUR 500.000 por línea de enzimas y ponen a prueba los recursos de los proveedores más pequeños. Los centros de diagnóstico informan que dedican equipos enteros al mapeo de inventarios y a la presentación de expedientes, a veces discontinuando ensayos de nicho cuando surgen alternativas comerciales. La regulación, por tanto, acelera la consolidación dentro del mercado de enzimas para diagnóstico in vitro a medida que la escala se convierte en un requisito previo para el acceso al mercado europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enzima: Las Ligasas se Aceleran, Mientras las Polimerasas Dominan

Las polimerasas capturaron el 42,3% de los ingresos en 2024, consolidando su papel en los flujos de trabajo de amplificación que sustentan la PCR clínica y la qPCR. El tamaño del mercado de enzimas para diagnóstico in vitro para polimerasas alcanzó los USD 1.100 millones ese año, reflejando volúmenes de pruebas sostenidos en el cribado de infecciones respiratorias y de transmisión sexual. Las ligasas, aunque más pequeñas, se proyecta que se expandan a una CAGR del 8,8%, impulsadas por la preparación de bibliotecas NGS, donde la unión precisa de fragmentos rige la precisión de lectura. Las químicas avanzadas de ligación de ADN ahora ofrecen una eficiencia >95% en regiones ricas en GC, reduciendo las lecturas duplicadas y ahorrando costos de secuenciación. Las enzimas de restricción y las nucleasas abordan el control de la contaminación y la preparación de muestras, manteniendo participaciones estables en medio de la creciente automatización del rendimiento. A medida que los ensayos combinan múltiples pasos enzimáticos, los proveedores agrupan cócteles de polimerasa-ligasa, reforzando los costos de cambio y profundizando la fidelización de clientes dentro del mercado de enzimas para diagnóstico in vitro.

Las innovaciones emergentes, como los kits de extracción habilitados con perlas magnéticas, incorporan actividades de proteinasa y nucleasa para agilizar la recuperación de ácidos nucleicos virales para patógenos de baja abundancia. El método AMPLON de la Universidad Case Western Reserve reduce a la mitad el tiempo de amplificación al omitir temperaturas extremas, señalando un posible giro hacia nuevos formatos enzimáticos que eclipsan las variantes Taq heredadas. En conjunto, estos cambios posicionan a las ligasas como el componente de más rápido crecimiento, al tiempo que garantizan que las polimerasas sigan siendo el ancla de ingresos del mercado de enzimas para diagnóstico in vitro.

Por Técnica de Diagnóstico: La PCR Mantiene su Posición Mientras los Métodos Isotérmicos Escalan

PCR/qPCR generó el 55,1% de las ventas totales en 2024, lo que se traduce en un tamaño del mercado de enzimas para diagnóstico in vitro de aproximadamente USD 1.300 millones ese año. Las instalaciones generalizadas de instrumentos y los protocolos clínicos arraigados preservan el dominio de la PCR. Sin embargo, las plataformas de amplificación isotérmica registran una CAGR del 7,2%, impulsadas por los protocolos de Amplificación Isotérmica Mediada por Bucle (LAMP) y Amplificación por Polimerasa de Recombinasa (RPA) que prosperan sin ciclado térmico. LAMP produce hasta 10^9 copias a 65 °C en una hora, mientras que RPA ofrece resultados en menos de 30 minutos a temperaturas ambiente. Estas características se complementan con los dispositivos POC, convirtiendo la química isotérmica en una frontera crítica para el mercado de enzimas para diagnóstico in vitro.

Las tecnologías de PCR digital, como el sistema QX600 ddPCR, mejoran la cuantificación absoluta para la enfermedad residual mínima, lo que obliga a los laboratorios a actualizar sus carteras de reactivos. Mientras tanto, la preparación de bibliotecas NGS mantiene un crecimiento de dos dígitos a medida que los oncólogos exigen un perfil genómico integral para la selección de terapias. Con los proveedores de instrumentos que integran kits de enzimas propietarios, tanto los actores establecidos como los nuevos participantes compiten por asegurar posiciones OEM, intensificando aún más la competencia en el mercado de enzimas para diagnóstico in vitro.

Por Aplicación de Enfermedad: Las Enfermedades Infecciosas como Ancla, la Oncología Gana Ritmo

Los ensayos de enfermedades infecciosas representaron el 38,7% de los ingresos de 2024, equivalente a un tamaño del mercado de enzimas para diagnóstico in vitro de aproximadamente USD 970 millones. Los gobiernos almacenaron paneles de influenza y coronavirus, mientras que los hospitales aplicaron pruebas sindrómicas para sepsis y enfermedades respiratorias. Se proyecta que los flujos de trabajo de oncología escalen a una CAGR del 8,5%, ampliando la participación del segmento a medida que la biopsia líquida y los ensayos de carga mutacional tumoral entran en la atención rutinaria. La fidelidad enzimática es primordial para detectar fracciones alélicas por debajo del 0,5%, impulsando reactivos de precio premium.

El cribado genético y neonatal añade volúmenes constantes a través de programas centralizados, mientras que los ensayos de biomarcadores cardiometabólicos transitan del inmunoensayo a las lecturas moleculares que explotan la amplificación mediada por enzimas para mayor especificidad. Los nuevos paneles de trastornos mitocondriales que utilizan PCR de largo alcance muestran la amplitud de las preguntas clínicas abordadas por el mercado de enzimas para diagnóstico in vitro.

Por Usuario Final: Los Laboratorios de Referencia Lideran, los Sitios POC se Aceleran

Los laboratorios de referencia procesaron el 46,9% de los volúmenes de pruebas globales en 2024, beneficiándose de las plataformas de automatización de alto rendimiento que requieren la adquisición de enzimas a granel. Su escala genera apalancamiento con los proveedores, pero también intensifica la demanda de garantías de rendimiento y documentación conforme. Los entornos POC —clínicas minoristas, centros de atención urgente y pruebas domiciliarias— representan el canal de más rápido crecimiento, registrando una CAGR del 9,6% a medida que la atención descentralizada gana el respaldo de los pagadores. Los laboratorios hospitalarios preservan la capacidad crítica para el diagnóstico de pacientes hospitalizados, mientras que los centros académicos impulsan las pruebas de concepto de ensayos en etapa temprana que alimentan los flujos comerciales. Los avances en automatización, como QIAsymphony Connect y SmartChip ND, aumentan la eficiencia del rendimiento, sosteniendo la demanda de enzimas en todas las clases de usuarios.

Análisis Geográfico

América del Norte retuvo el 43,80% de la participación del mercado de enzimas para diagnóstico in vitro en 2024, respaldada por USD 5.000 millones en financiamiento federal del Proyecto NextGen para contramedidas avanzadas contra la COVID-19. La Red Aceleradora de BARDA subsidia adicionalmente los diagnósticos en etapa temprana, garantizando la innovación y adopción continua de reactivos. Los sistemas de pago maduros absorben la prima de las enzimas validadas al compensar los ahorros en tratamientos posteriores mediante diagnósticos más rápidos y precisos.

Asia Pacífico es la arena de expansión más rápida, avanzando a una CAGR del 7,1% hasta 2030. China aprovecha su amplia capacidad de biofabricación, mientras que la experiencia en microfluídica de Japón fomenta chips portátiles cargados de enzimas. India amplía la vigilancia molecular para la tuberculosis y las enfermedades transmitidas por vectores, aunque obstaculizada por brechas en la cadena de frío que pueden degradar la potencia de los reactivos durante el transporte. Las colaboraciones regionales en vigilancia genómica de patógenos en 13 naciones amplían aún más la demanda de un suministro robusto de enzimas.

Europa exhibe un crecimiento estable a medida que los laboratorios navegan por las complejidades del IVDR. Alemania, Francia y el Reino Unido capitalizan los sólidos ecosistemas biotecnológicos, pero incurren en mayores gastos de validación que inclinan la adquisición hacia grandes proveedores conformes. Oriente Medio y África y América del Sur añaden volúmenes incrementales, impulsados por las expansiones hospitalarias de los estados del Golfo y las inversiones en salud pública de Brasil, respectivamente. No obstante, las fluctuaciones cambiarias y las limitaciones de infraestructura moderan la adopción de enzimas en entornos sensibles al precio, empujando a los proveedores a ofrecer tamaños de envase más pequeños y liofilizados dentro del mercado de enzimas para diagnóstico in vitro.

Panorama Competitivo

El mercado de enzimas para diagnóstico in vitro sigue siendo moderadamente fragmentado, con las cinco principales empresas estimadas en controlar aproximadamente el 45% de los ingresos globales. Thermo Fisher Scientific, New England Biolabs, QIAGEN, Takara Bio y Bio-Rad Laboratories aprovechan plataformas propietarias de ingeniería enzimática y carteras de patentes en capas para mantener sus ventajas competitivas. Las integraciones estratégicas —como la reserva de fusiones y adquisiciones multimillonaria de Thermo Fisher orientada a innovadores en el punto de atención— señalan una consolidación continua. Las estrategias verticales agrupan cartuchos, instrumentos y análisis en la nube, fidelizando a los clientes en modelos de suscripción de reactivos que compensan los estrechos márgenes del hardware.

Las colaboraciones amplían la amplitud tecnológica: la asociación de Danaher con el Instituto de Genómica Innovadora integra nucleasas CRISPR en kits de diagnóstico, abriendo ingresos adyacentes en el control de calidad de la edición génica. El sistema Shasta™ de Takara Bio impulsa el rendimiento de NGS de célula única a 1.500 células por ejecución, alineando el desarrollo enzimático con los flujos de trabajo emergentes de oncología de precisión. La presión de precios surge donde los proveedores de cartuchos internalizan el suministro de enzimas, comprimiendo las oportunidades de terceros. Aun así, los nichos especializados como la PCR digital, el análisis de célula única y el monitoreo de ADN libre de células dejan espacio para participantes ágiles, asegurando una competencia vibrante en todo el mercado de enzimas para diagnóstico in vitro.

Líderes de la Industria de Enzimas para Diagnóstico In Vitro

Thermo Fisher Scientific

QIAGEN

New England Biolabs

Merck KGaA

Takara Bio

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Takara Bio Europe amplió su sede de Gotemburgo con una planta de enzimas personalizada capaz de producir 600.000 reacciones de PCR y qPCR por semana, reduciendo los ciclos de prototipado de meses a semanas y cumpliendo con los estándares de calidad de grado diagnóstico.

- Mayo de 2024: Takara Bio Europe lanzó la ARN polimerasa PrimeCap T7, una enzima mutante que mantiene el ARN de doble cadena por debajo del 10% mientras logra una eficiencia de encapsulamiento del 95%. Esto permite a los desarrolladores de ARNm reducir el uso de análogos de caperuza cuatro veces y disminuir los riesgos de inmunogenicidad.

- Abril de 2024: Bio-Rad Laboratories y Oncocyte se asociaron para perfeccionar las enzimas de PCR digital de gotitas que pueden detectar con mayor sensibilidad el ADN libre de células derivado del donante para el monitoreo de trasplantes.

- Marzo de 2024: New England Biolabs presentó los formatos de enzimas liofilizadas LyoPrime —polimerasas de alta fidelidad, transcriptasas inversas y nucleasas— que mantienen la actividad completa sin refrigeración, facilitando el envío global y apoyando los diagnósticos de campo.

Alcance del Informe Global del Mercado de Enzimas para Diagnóstico In Vitro

| Polimerasas |

| Endonucleasas de Restricción |

| Ligasas |

| Proteasas (p. ej., Proteinasa K) |

| Nucleasas (ADNasa/ARNasa) |

| PCR / qPCR / dPCR |

| Amplificación Isotérmica (LAMP, RPA) |

| Preparación de Bibliotecas NGS |

| Inmunoensayo / ELISA |

| Flujos de Trabajo de Química Clínica |

| Enfermedades Infecciosas |

| Oncología |

| Cribado Genético y Neonatal |

| Trastornos Cardiometabólicos |

| Seguridad en Banco de Sangre y Transfusiones |

| Laboratorios de Referencia de Diagnóstico |

| Laboratorios Hospitalarios y Clínicos |

| Sitios de Pruebas en el Punto de Atención |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enzima | Polimerasas | |

| Endonucleasas de Restricción | ||

| Ligasas | ||

| Proteasas (p. ej., Proteinasa K) | ||

| Nucleasas (ADNasa/ARNasa) | ||

| Por Técnica de Diagnóstico | PCR / qPCR / dPCR | |

| Amplificación Isotérmica (LAMP, RPA) | ||

| Preparación de Bibliotecas NGS | ||

| Inmunoensayo / ELISA | ||

| Flujos de Trabajo de Química Clínica | ||

| Por Aplicación de Enfermedad | Enfermedades Infecciosas | |

| Oncología | ||

| Cribado Genético y Neonatal | ||

| Trastornos Cardiometabólicos | ||

| Seguridad en Banco de Sangre y Transfusiones | ||

| Por Usuario Final | Laboratorios de Referencia de Diagnóstico | |

| Laboratorios Hospitalarios y Clínicos | ||

| Sitios de Pruebas en el Punto de Atención | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el mercado de enzimas para diagnóstico in vitro entre 2025 y 2030?

Se proyecta que el mercado avance a una CAGR del 7,8% durante 2025-2030.

¿Qué clase de enzima tiene previsto crecer más rápido hasta 2030?

Se prevé que las ligasas registren el crecimiento más rápido, a una CAGR del 8,8%, gracias a su creciente papel en la preparación de bibliotecas NGS.

¿Por qué las técnicas de amplificación isotérmica están ganando impulso?

Eliminan el ciclado térmico, permitiendo dispositivos portátiles que ofrecen resultados en menos de una hora a temperaturas constantes.

¿Qué región experimentará la mayor tasa de crecimiento en la demanda de enzimas?

Se anticipa que Asia Pacífico se expanda a una CAGR del 7,1%, impulsada por amplias inversiones en infraestructura de pruebas moleculares.

¿Cómo está afectando el IVDR de la UE a los proveedores de enzimas?

La regulación aumenta los costos de validación, lo que impulsa la consolidación ya que solo las empresas bien capitalizadas pueden cumplir con los estrictos requisitos de conformidad.

¿Qué adquisición reciente fortalece la cartera de PCR digital de Bio-Rad?

La oferta de la empresa en febrero de 2025 para adquirir Stilla Technologies añade los sistemas de PCR digital Nio® a su línea de diagnóstico.

Última actualización de la página el: