Tamaño y Participación del Mercado de Pruebas de Detección In Vitro de Cáncer Colorrectal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

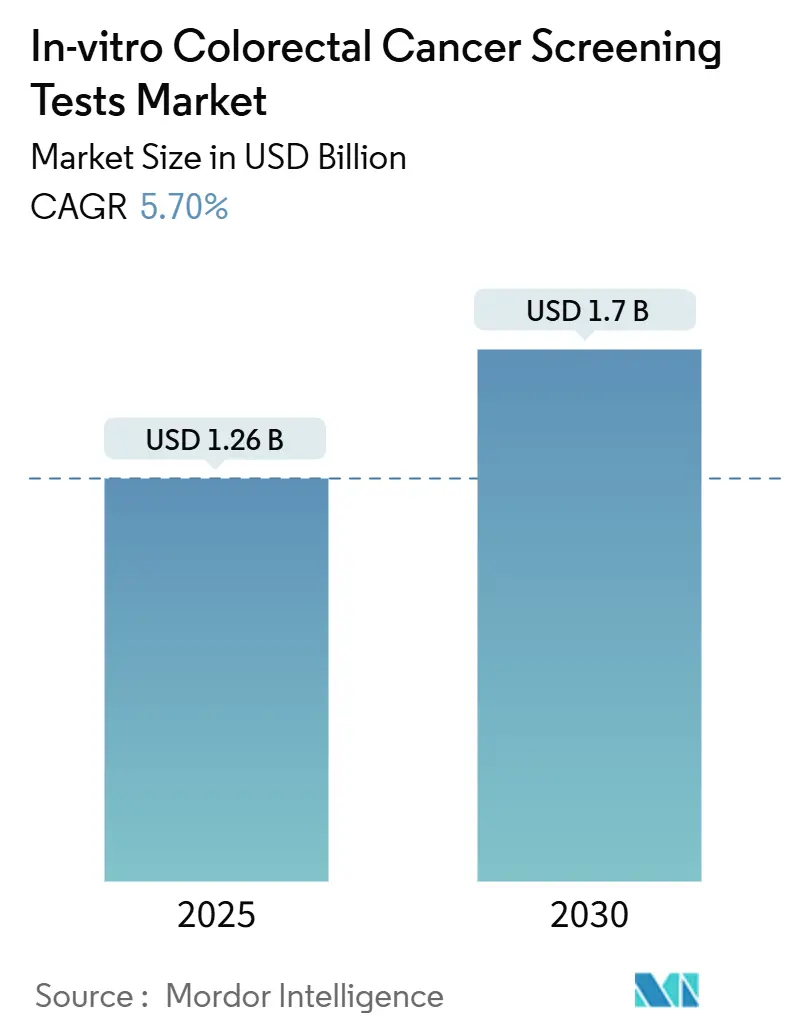

| Tamaño del Mercado (2025) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.7 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.70% CAGR |

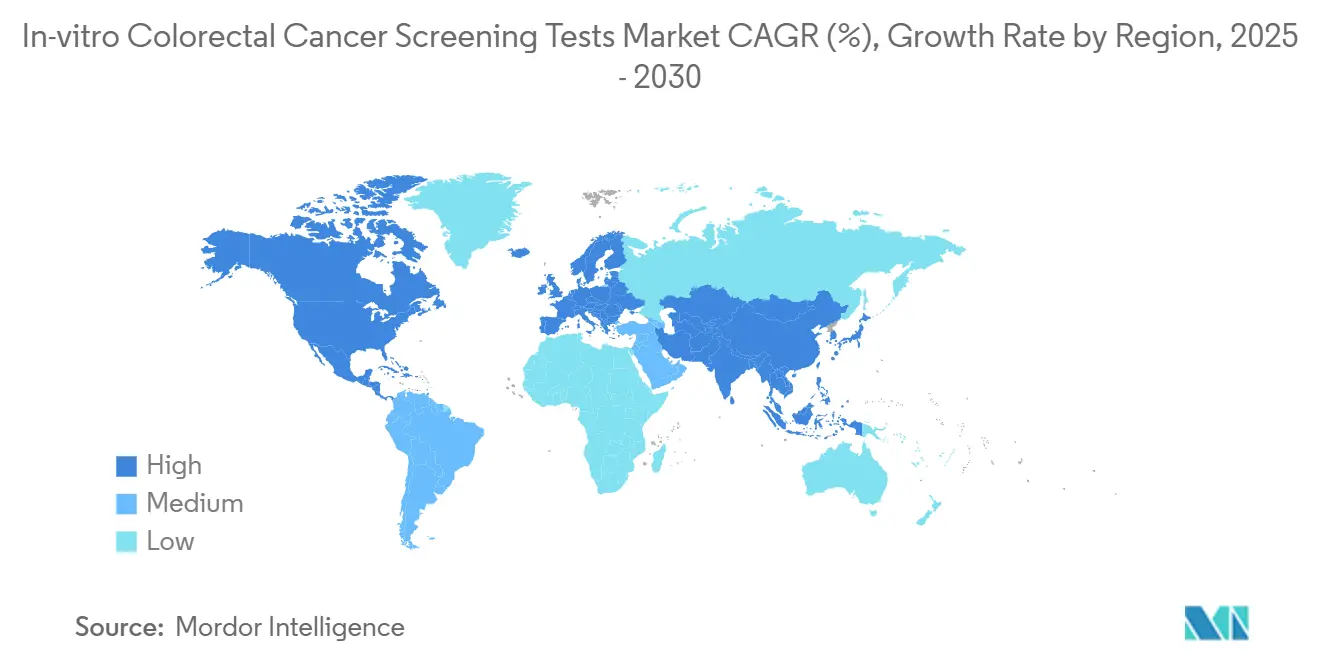

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

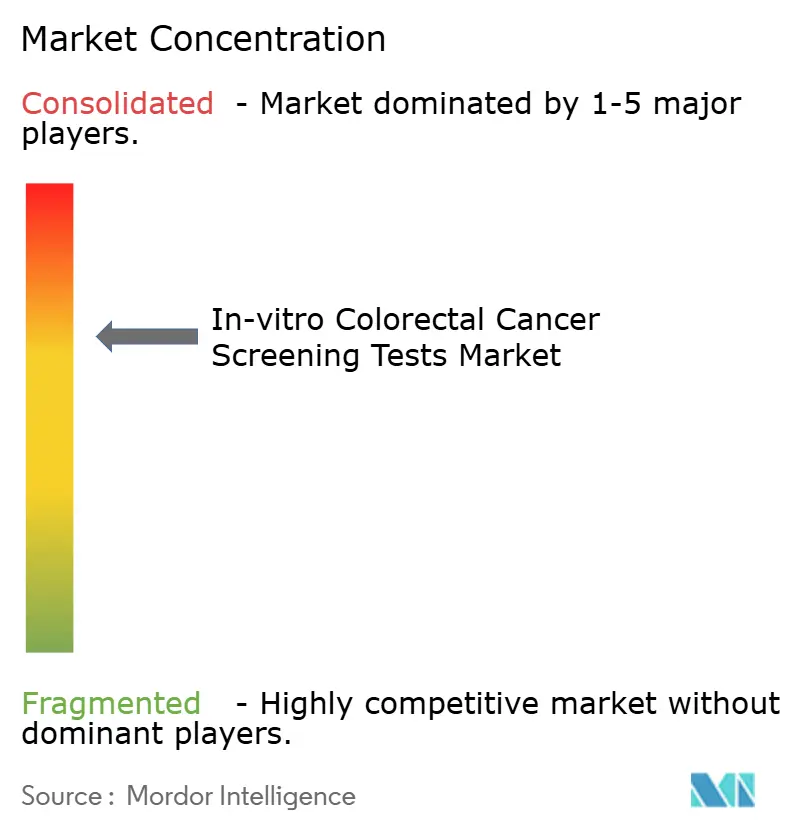

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Detección In Vitro de Cáncer Colorrectal por Mordor Intelligence

El tamaño del mercado de pruebas de detección in vitro de cáncer colorrectal se sitúa en USD 1,26 mil millones en 2025 y se prevé que se expanda hasta USD 1,70 mil millones para 2030, avanzando a una CAGR del 5,7%. Esta trayectoria moderada y constante refleja presiones demográficas simultáneas, mandatos de política impulsados por los pagadores y la rápida difusión de tecnologías de diagnóstico habilitadas por IA que están reformando los flujos de trabajo de detección temprana en entornos hospitalarios, ambulatorios y de recolección domiciliaria. La armonización de directrices, liderada por la reducción de edad a 45 años de la Fuerza de Tareas de Servicios Preventivos de los EE. UU. en 2021, amplió instantáneamente la cohorte elegible para detección en más de 19 millones de adultos estadounidenses y catalizó cambios de política similares en Canadá, México y varios estados miembros europeos, consolidando así un aumento estructural de volumen en el mercado de pruebas de detección in vitro de cáncer colorrectal. La paridad de reembolso para las pruebas en el hogar, finalizada por CMS en el Calendario de Honorarios Médicos de 2025, eliminó las barreras residuales de costos de bolsillo y aceleró la adopción de pruebas en los grupos de riesgo comerciales y de Medicare. Al mismo tiempo, los programas de bienestar corporativo en América del Norte y partes de la UE están incorporando la detección colorrectal no invasiva en los paquetes de beneficios anuales, consolidando los canales patrocinados por empleadores como un nuevo vector de demanda para el mercado de pruebas de detección in vitro de cáncer colorrectal. Por último, los sistemas de colonoscopia asistidos por IA, ahora reembolsados en Japón, están mejorando las tasas de detección de adenomas en un 27%, liberando la limitada capacidad de endoscopia para pacientes de alto riesgo y amplificando la demanda de pruebas de triaje como FIT y ensayos de ADN fecal multi-objetivo.

Conclusiones Clave del Informe

- Por tipo de prueba, FIT lideró con el 39,8% de la participación del mercado de pruebas de detección in vitro de cáncer colorrectal en 2024, mientras que las pruebas de ADNct en sangre registraron el crecimiento más rápido, avanzando a una CAGR del 7,4% hasta 2030.

- Por plataforma tecnológica, los métodos de inmunoensayo representaron el 41,5% de la participación en ingresos en 2024, mientras que se proyecta que las plataformas de secuenciación de nueva generación aumenten a una CAGR del 6,9% hasta 2030.

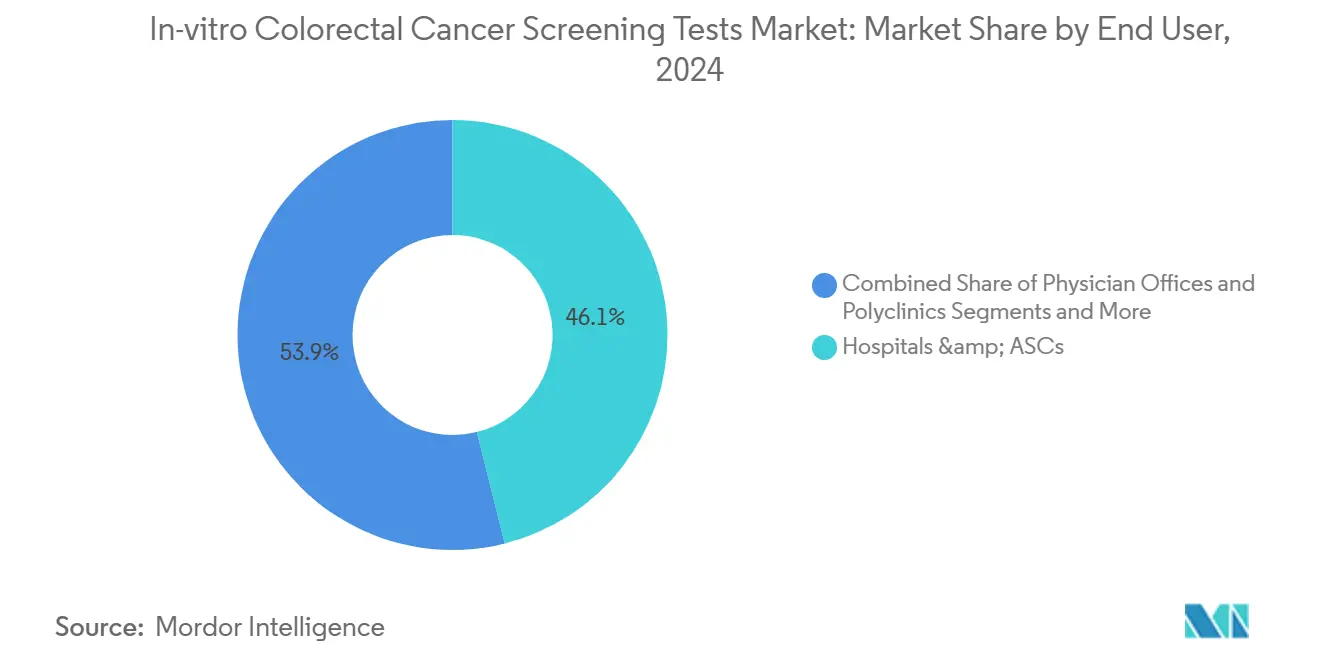

- Por usuario final, los hospitales y centros de cirugía ambulatoria representaron el 46,1% del tamaño del mercado de pruebas de detección in vitro de cáncer colorrectal en 2024; los canales de recolección domiciliaria y directos al consumidor exhiben la CAGR proyectada más alta del 5,1% durante el mismo período.

- Por geografía, América del Norte capturó el 45,2% del mercado de pruebas de detección in vitro de cáncer colorrectal en 2024, mientras que se prevé que Asia Pacífico se expanda a la CAGR más rápida del 5,8% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas de Detección In Vitro de Cáncer Colorrectal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de la edad de detección de CCR a 45 años | +1.20% | Global (mayor en América del Norte) | Mediano plazo (2-4 años) |

| Rápida adopción de pruebas de ADN fecal de nueva generación | +0.80% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Reembolso con paridad para pruebas en el hogar | +0.60% | América del Norte; extensión a APAC desarrollado | Mediano plazo (2-4 años) |

| Triaje del retraso en colonoscopias impulsado por IA | +0.40% | Global, temprano en América del Norte y UE | Largo plazo (≥ 4 años) |

| Mandatos de bienestar corporativo | +0.30% | América del Norte, emergente en UE | Mediano plazo (2-4 años) |

| Ensayos de EMR de biopsia líquida para uso de primera línea | +0.20% | Global, economías avanzadas primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la Edad de Detección de CCR a 45 Años en las Principales Directrices

La armonización de directrices abrió una pista de crecimiento estructural de múltiples décadas. Los cambios de política de la USPSTF, la ACS y CMS ahora exigen cobertura sin costo para adultos de riesgo promedio a partir de los 45 años, una cohorte proyectada para alcanzar los 27 millones de individuos para 2030. Los aseguradores comerciales replicaron la medida en un plazo de 18 meses, eliminando los copagos para las pruebas iniciales y las colonoscopias de seguimiento. Esta alineación eliminó efectivamente la elasticidad de precios de la toma de decisiones de los pacientes y redirigió el enfoque de los pagadores hacia las tasas de finalización de pruebas y la evitación de costos posteriores.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios Médicos de Medicare CY 2025," cms.gov

Rápida Adopción de Pruebas de ADN Fecal Multi-Objetivo de Nueva Generación

El uso de Cologuard saltó del 3% de las detecciones colorrectales en 2018 al 31% en 2023. La autorización de la FDA de Cologuard Plus en octubre de 2024 elevó la sensibilidad para el cáncer al 95% al tiempo que redujo los falsos positivos en un 40%, posicionando el ensayo como una alternativa de alto valor al FOBT de guayaco y al FIT. Los modelos muestran que la prueba original previno 623.000 cánceres y precánceres en diez años, generando USD 22 mil millones en ahorros para el sistema.

Reembolso con Paridad para Pruebas en el Hogar

CMS ahora trata la colonoscopia después de un resultado positivo no invasivo como un procedimiento de detección, eliminando las lagunas previas de participación en costos. Anthem, Cigna y UnitedHealthcare extendieron políticas idénticas, haciendo que las vías de recolección domiciliaria sean neutrales en costos frente a la detección en instalaciones para 180 millones de vidas aseguradas de forma privada. Los proveedores pueden, por lo tanto, implementar pruebas por correo a escala, reservando las salas de colonoscopia para casos positivos y cohortes de alto riesgo.

Triaje del Retraso en Colonoscopias Impulsado por IA

Los ensayos aleatorizados revelan una detección de adenomas del 58,7% con Endocuff-AI en comparación con el 46,3% bajo óptica convencional de alta definición, lo que se traduce en un aumento relativo del 27%. El reembolso de Japón en 2024 para herramientas de detección asistida por computadora validó la economía, incentivando a otros pagadores a considerar calendarios de honorarios adicionales similares. Los sistemas de salud pueden, por lo tanto, implementar endoscopios con IA para casos positivos de FIT o ADN fecal y endoscopios estándar para la vigilancia rutinaria, optimizando el rendimiento sin comprometer la calidad.[2]Masashi Misawa et al., "Implementación de Inteligencia Artificial en la Práctica de Colonoscopia en Japón," jmaj.jp

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos en cascada por falsos positivos | -0.90% | Global, los mercados sensibles a los costos son los más afectados | Mediano plazo (2-4 años) |

| Brechas de sensibilidad para adenomas avanzados en pruebas de sangre | -0.60% | Global, adoptantes tempranos de detección en sangre | Corto plazo (≤ 2 años) |

| Endurecimiento de la regulación de privacidad de datos genómicos | -0.40% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de reactivos de DIV post-COVID | -0.30% | Global, especialmente economías emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos en Cascada por Falsos Positivos

El FIT anual puede generar una tasa acumulada de falsos positivos del 23% en una década, impulsando hasta 1,3 millones de colonoscopias adicionales en los mercados del G7 y añadiendo USD 1,8 mil millones en gasto directo evitable.[3]Aasma Shaukat et al., "Actualización de Práctica Clínica de la AGA sobre Pruebas de Sangre para la Detección de CCR," cghjournal.org Las pruebas de ADN fecal mejoran la sensibilidad pero aún presentan una frecuencia de falsos positivos del 13%, lo que obliga a los pagadores a considerar la capacidad de colonoscopia y las limitaciones de mano de obra en la economía de la salud poblacional.

Brechas de Sensibilidad para Adenomas Avanzados en Pruebas de Sangre

Si bien Shield y ensayos similares cumplen los umbrales de la FDA para la detección del cáncer, una sensibilidad inferior al 15% para las lesiones precancerosas avanzadas limita su valor preventivo. Las sociedades clínicas ahora aconsejan las pruebas de sangre solo para pacientes que se niegan o son incapaces de realizar la detección basada en heces, limitando así los techos de adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Escala de FIT frente al Impulso del ADNct

El tamaño del mercado de pruebas de detección in vitro de cáncer colorrectal por ingresos de tipo de prueba favoreció al FIT con el 39,8% en 2024, ya que las agencias de salud pública continúan con programas masivos de envío por correo que priorizan la asequibilidad y la simplicidad logística. Sin embargo, las plataformas de ADNct en sangre registran una CAGR del 7,4%, la más rápida dentro de la matriz de tipos de prueba, a medida que la paridad de reembolso y la comodidad del paciente impulsan una implementación de pruebas más amplia. Los proveedores de FIT compiten en precio unitario y rendimiento del analizador automatizado, mientras que los proveedores de ADN fecal se diferencian por su superior sensibilidad y servicios de navegación del paciente, creando una vía de expansión matizada y de doble vía para el mercado de pruebas de detección in vitro de cáncer colorrectal.

En términos de volumen, el FOBT de guayaco aún sustenta la detección masiva en varias economías emergentes, pero está perdiendo participación a medida que las naciones de ingresos medios integran el FIT en los paquetes de beneficios de seguros. El ADN fecal multi-objetivo ocupa un nicho premium, captando cohortes de consumidores reacios al riesgo y programas de empleadores. Con la aprobación de la FDA de Cologuard Plus, Exact Sciences posicionó el ADN fecal en la confluencia de la conveniencia no invasiva y la sensibilidad casi endoscópica, presionando así a los participantes de pruebas de sangre para que demuestren un rendimiento significativo en adenomas antes de poder erosionar la participación del mercado de pruebas de detección in vitro de cáncer colorrectal que tienen los ensayos basados en heces establecidos.

Por Plataforma Tecnológica: Dominio del Inmunoensayo frente al Auge de la Secuenciación de Nueva Generación

La química de inmunoensayo respalda el 41,5% de los ingresos de 2024, aprovechando los reactivos de bajo costo y la familiaridad de décadas entre los tecnólogos de laboratorio. El segmento se beneficia de un alto rendimiento y una abundante competencia entre proveedores, lo que comprime los costos por prueba y sostiene la economía de la detección masiva, especialmente en los sistemas de financiación pública. En contraste, la secuenciación de nueva generación está creando un nicho con una CAGR del 6,9% al habilitar paneles de ADNct multiplex y flujos de trabajo de firmas de ARN que prometen utilidad pancancerosa junto con la detección colorrectal.

Los ensayos basados en PCR mantienen relevancia para la detección de mutaciones específicas en laboratorios centralizados, mientras que las plataformas de firmas epigenéticas atraen financiación de capital de riesgo para ambiciones de 'un tubo, múltiples cánceres'. La autorización de la FDA de ColoSense, una prueba de heces con ocho marcadores de ARN, atestigua la aceptación regulatoria de lecturas moleculares más complejas y refuerza la narrativa de que la sofisticación analítica puede traducirse en ganancias de sensibilidad clínicamente significativas, justificando así precios de venta promedio más altos dentro del cálculo del tamaño del mercado de pruebas de detección in vitro de cáncer colorrectal.

Por Usuario Final: Los Hospitales como Ancla, la Recolección Domiciliaria se Acelera

Los hospitales y centros de cirugía ambulatoria generaron el 46,1% de los ingresos de 2024, reflejando su papel central en los flujos de trabajo de colonoscopia, polipectomía y confirmación patológica. Sin embargo, el canal de recolección domiciliaria, nutrido por programas de empleadores e integraciones de farmacias por pedido postal, registra una CAGR del 5,1% hasta 2030, la más rápida entre los grupos de usuarios finales. Los laboratorios clínicos, aunque no están orientados al paciente, se encuentran en el nexo operativo, procesando aproximadamente el 68% de todos los volúmenes de ensayos no invasivos y monetizando cada transición de plataforma dentro del mercado de pruebas de detección in vitro de cáncer colorrectal.

Los consultorios médicos impulsan la educación inicial del paciente y canalizan la selección de pruebas hacia los centros de laboratorio, pero las plataformas digitales ahora complementan el asesoramiento con recordatorios basados en aplicaciones, elevando las tasas de finalización del 56% al 78% en programas piloto ejecutados por redes de prestación integrada. Los proveedores de bienestar corporativo, al percibir un retorno de inversión tangible en la reducción del ausentismo, están incorporando kits de ADN fecal en las detecciones anuales, acelerando aún más el flujo de muestras a través de cadenas logísticas descentralizadas.

Análisis Geográfico

América del Norte mantiene el liderazgo con una participación del 45,2% en el mercado de pruebas de detección in vitro de cáncer colorrectal, respaldada por la paridad de reembolso, la adopción por parte de los empleadores y la rápida autorización regulatoria para nuevos diagnósticos. Estados Unidos representa aproximadamente cuatro quintas partes de los ingresos regionales, con una cobertura ampliada para la colonografía por TC y la colonoscopia de seguimiento de ADN fecal que sustenta una adopción constante de pruebas en las vidas comerciales y de Medicare Advantage. Canadá le sigue con la implementación provincial por fases de los envíos de FIT por correo, mientras que el sistema de seguridad social de México comenzó la distribución piloto de FIT en zonas urbanas durante 2024.

Europa contribuye con una base sólida pero de crecimiento más lento, moderada por los techos presupuestarios en los marcos de pagador único. El Programa de Detección Intestinal del NHS del Reino Unido está transitando del FOBT de guayaco al FIT, pero la contención de costos limita la oscilación rápida hacia alternativas moleculares más nuevas y costosas. Alemania y Francia aprueban el reembolso del ADN fecal caso por caso para adultos de riesgo promedio con incumplimiento previo de detección, lo que señala una postura cautelosa pero abierta hacia la innovación.

Asia Pacífico, con una CAGR prevista del 5,8%, se beneficia de la acelerada urbanización de China y los cambios de estilo de vida relacionados que elevan la incidencia colorrectal. El temprano reembolso de Japón para colonoscopios con IA sienta un precedente para los pagadores tecnológicamente progresistas, mientras que Corea del Sur instituye vías combinadas de FIT más colonoscopia para ciudadanos de 45 a 80 años. La naciente misión nacional contra el cáncer de India destina fondos para la adquisición piloto de FIT, aunque el gasto per cápita es bajo, lo que sugiere curvas de adopción graduales. Oriente Medio y África y América del Sur siguen siendo bolsas de oportunidad; Brasil planea extender la cobertura de FIT a nivel nacional para 2027, y los estados del CCG invierten en flotas premium de endoscopios con IA para centros privados que atienden el turismo médico.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Exact Sciences ancla el ADN fecal multi-objetivo con Cologuard Plus, respaldado por una década de evidencia de resultados clínicos y estrechas asociaciones con los pagadores. La prueba de sangre Shield de Guardant Health marca una diversificación estratégica del monitoreo oncológico hacia la detección poblacional y se dirige a segmentos de pacientes de alta conformidad que rechazan la recolección de heces. Los grandes actores tradicionales de diagnóstico in vitro —Roche, Abbott, Siemens— defienden su participación mediante analizadores de FIT de alto rendimiento y menús de química integrados, aprovechando las sinergias de adquisición en los laboratorios hospitalarios.

Nuevos participantes como Geneoscopy impulsan ensayos basados en ARN que prometen una especificidad superior, mientras que los proveedores de endoscopios con IA (Olympus, Fujifilm, Medtronic) integran algoritmos de detección en los ciclos de actualización de hardware, asegurando contratos de servicio a largo plazo. Los integradores de bienestar corporativo (Color Health, Everlywell) construyen interfaces digitales que eluden los cuellos de botella de la atención primaria y negocian directamente con empleadores autoasegurados, abriendo un canal adyacente que podría madurar en un subsegmento valorado en aproximadamente USD 220 millones para 2030. La claridad regulatoria sobre las pruebas desarrolladas en laboratorio, finalizada por la FDA en mayo de 2024, eleva el listón de cumplimiento, favoreciendo a los actores con infraestructura de sistemas de calidad establecida.

Las colaboraciones estratégicas se intensifican: Exact Sciences firmó acuerdos de co-comercialización con Epic, integrando pedidos electrónicos directamente en los flujos de trabajo de los médicos, mientras que Guardant se asocia con Quest Diagnostics para escalar el procesamiento de pruebas de sangre. El apetito por fusiones y adquisiciones se centra en activos de análisis de datos para refinar los algoritmos de estratificación de riesgo que orientan a los pacientes hacia la modalidad más rentable, reduciendo así el costo total de atención de los pagadores y reforzando la diferenciación de los proveedores.

Líderes de la Industria de Pruebas de Detección In Vitro de Cáncer Colorrectal

Exact Sciences Corporation

Guardant Health Inc.

Roche Diagnostics

Abbott Laboratories

Polymedco CDP, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Exact Sciences lanzó comercialmente Cologuard Plus con cobertura de Medicare e inclusión en directrices actualizadas.

- Julio de 2024: La FDA autorizó la prueba de sangre Shield de Guardant Health como la primera opción de detección primaria basada en sangre.

- Mayo de 2024: La FDA autorizó la prueba de heces con biomarcadores de ARN ColoSense de Geneoscopy.

Alcance del Informe Global del Mercado de Pruebas de Detección In Vitro de Cáncer Colorrectal

| FOBT Basado en Guayaco (FOBT-g) |

| Prueba Inmunoquímica Fecal (FIT) |

| Prueba de ADN Fecal Multi-Objetivo (ADNf-mo) |

| Prueba de ADNct en Sangre |

| Paneles de Suero y Otros Biomarcadores |

| Inmunoensayo |

| Ensayos Moleculares Basados en PCR |

| Secuenciación de Nueva Generación (SNG) |

| Detección de Biomarcadores Epigenéticos |

| Microarreglo de Proteínas y Otros |

| Hospitales y Centros de Cirugía Ambulatoria |

| Laboratorios de Referencia Clínica |

| Consultorios Médicos y Policlínicas |

| Canales de Recolección Domiciliaria y Directos al Consumidor |

| Proveedores de Bienestar Corporativo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | FOBT Basado en Guayaco (FOBT-g) | |

| Prueba Inmunoquímica Fecal (FIT) | ||

| Prueba de ADN Fecal Multi-Objetivo (ADNf-mo) | ||

| Prueba de ADNct en Sangre | ||

| Paneles de Suero y Otros Biomarcadores | ||

| Por Plataforma Tecnológica | Inmunoensayo | |

| Ensayos Moleculares Basados en PCR | ||

| Secuenciación de Nueva Generación (SNG) | ||

| Detección de Biomarcadores Epigenéticos | ||

| Microarreglo de Proteínas y Otros | ||

| Por Usuario Final | Hospitales y Centros de Cirugía Ambulatoria | |

| Laboratorios de Referencia Clínica | ||

| Consultorios Médicos y Policlínicas | ||

| Canales de Recolección Domiciliaria y Directos al Consumidor | ||

| Proveedores de Bienestar Corporativo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global de la detección colorrectal en 2025?

El tamaño del mercado de pruebas de detección in vitro de cáncer colorrectal es de USD 1,26 mil millones en 2025.

¿A qué velocidad crecerán los ingresos hasta 2030?

Se proyecta que los ingresos aumenten a USD 1,70 mil millones para 2030, reflejando una CAGR del 5,7%.

¿Qué tipo de prueba se expande más rápidamente?

Los ensayos de ADNct en sangre lideran el crecimiento con una CAGR del 7,4%.

¿Qué región crece más rápido después de 2025?

Asia Pacífico registra la CAGR regional más alta del 5,8% hasta 2030.

¿Qué tecnología tiene actualmente la mayor participación?

Las plataformas de inmunoensayo representan el 41,5% de los ingresos de 2024.

¿Qué restringe más la adopción de pruebas de sangre?

La sensibilidad para adenomas avanzados sigue siendo inferior al 15%, lo que limita el valor preventivo.

Última actualización de la página el: