Tamaño y participación del mercado europeo de detección del cáncer colorrectal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

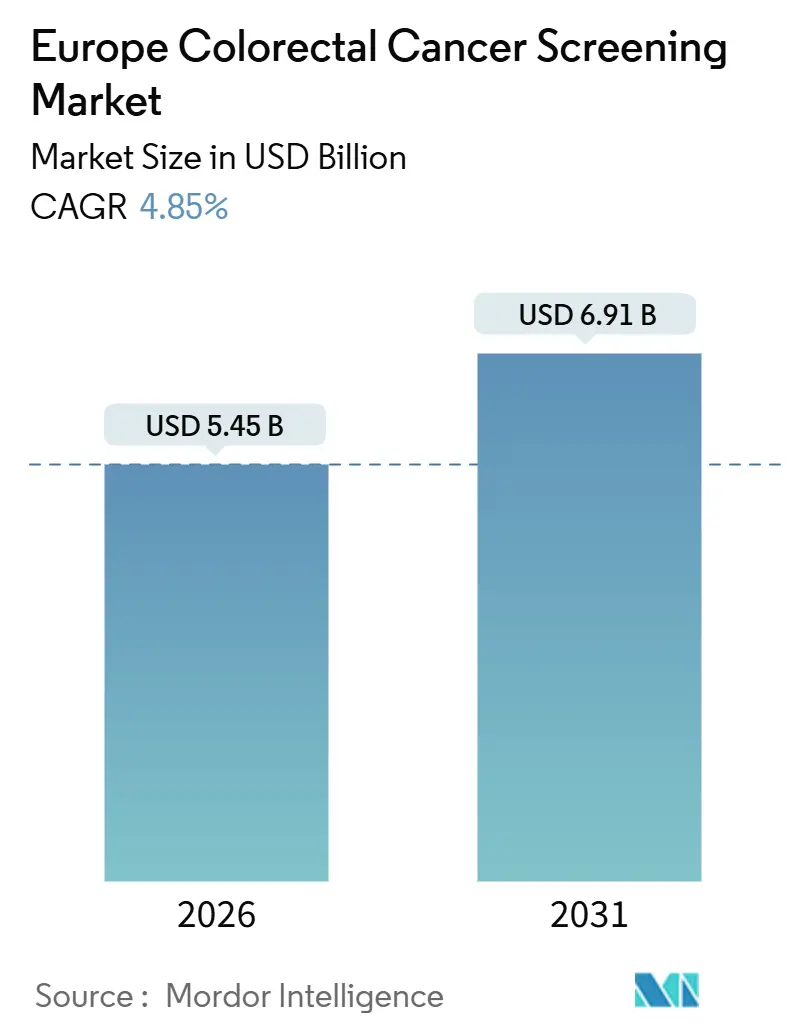

| Tamaño del Mercado (2026) | 5.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

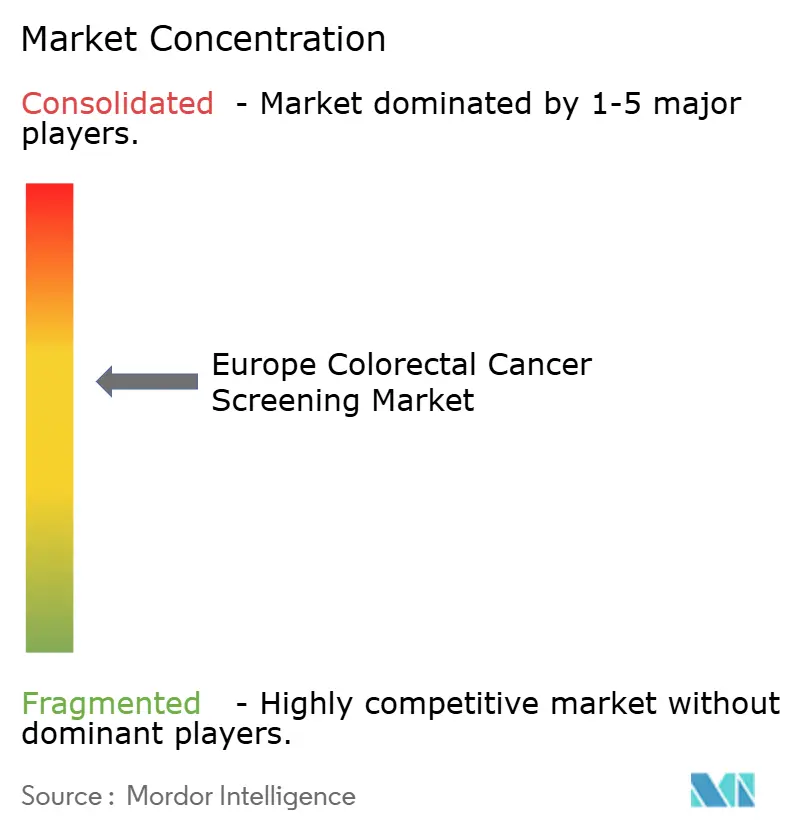

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de detección del cáncer colorrectal por Mordor Intelligence

El tamaño del mercado europeo de detección del cáncer colorrectal se estima en 5.450 millones de USD en 2026 y se espera que alcance los 6.910 millones de USD en 2031, a una CAGR del 4,85% durante el período de pronóstico (2026-2031).

La expansión medida refleja programas bien establecidos en Europa occidental y una rápida ampliación en los estados miembros de Europa central y oriental. Las pruebas inmunoquímicas fecales (FIT) cuantitativas están desplazando a los métodos basados en guayaco, la endoscopia guiada por inteligencia artificial está elevando las tasas de detección de adenomas, y los ensayos basados en sangre están entrando en vías piloto. La financiación del Plan Europeo de Lucha contra el Cáncer de la UE, el reembolso de procedimientos vinculado a métricas de calidad y la preferencia de los pacientes por métodos no invasivos sustentan la demanda, mientras que la escasez de personal sanitario y el reembolso desigual de las pruebas avanzadas moderan el crecimiento. La dinámica competitiva se centra en actualizaciones de analizadores FIT, sistemas de colonoscopia habilitados con CADe y desarrolladores de biomarcadores sanguíneos en fase inicial que buscan la evaluación de conformidad europea.

Conclusiones clave del informe

- Por tipo de prueba de detección, los procedimientos basados en imágenes captaron el 52,55% de la participación del mercado europeo de detección del cáncer colorrectal en 2025, mientras que se prevé que las pruebas basadas en sangre y otras pruebas emergentes crezcan a una CAGR del 10,25% hasta 2031.

- Por usuario final, los hospitales y centros médicos universitarios representaron el 45,53% del tamaño del mercado europeo de detección del cáncer colorrectal en 2025, mientras que los canales domiciliarios y de venta directa al consumidor se expanden a una CAGR del 12,85% hasta 2031.

- Por país, Alemania lideró con una participación en los ingresos del 24,63% del tamaño del mercado europeo de detección del cáncer colorrectal en 2025; España registra el crecimiento más rápido con una CAGR del 10,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de detección del cáncer colorrectal

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cambio del gFOBT a la FIT cuantitativa | +0.8% | Europa occidental, con expansión hacia el este | Mediano plazo (2-4 años) |

| Rápida adopción de la endoscopia asistida por inteligencia artificial | +1.2% | Alemania, Reino Unido, Francia, Benelux | Corto plazo (≤ 2 años) |

| Adopción de ensayos de detección temprana de múltiples cánceres basados en sangre | +0.9% | Alemania, Reino Unido, Francia, España | Largo plazo (≥ 4 años) |

| Financiación del Plan Europeo de Lucha contra el Cáncer de la UE | +0.7% | Europa central y oriental, Europa meridional | Mediano plazo (2-4 años) |

| Estabilización de la incidencia que pivota la demanda hacia la colonoscopia de vigilancia | +0.6% | Europa occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del cambio del gFOBT a la FIT cuantitativa en los programas organizados de la UE

La FIT cuantitativa se ha convertido en la prueba de referencia en la detección organizada porque elimina las restricciones dietéticas, alcanza una sensibilidad combinada del 87% para el cáncer colorrectal y se adapta a los flujos de trabajo de laboratorio de alto rendimiento. Las directrices nacionales redujeron los umbrales de hemoglobina a 10 µg/g en el cribado sintomático, elevando el valor predictivo negativo por encima del 99,6% y aplazando con seguridad la colonoscopia para los pacientes de bajo riesgo[1]Health Service Executive, "Prueba inmunoquímica fecal en los servicios de endoscopia gastrointestinal hospitalaria en fase aguda: documento de posición," hse.ie. La distribución de FIT por correo directo en Francia e Irlanda aumentó la participación, aunque la captación global sigue por debajo del objetivo del 90% de la UE, lo que indica un margen adicional para los sistemas de recordatorio y las invitaciones digitales. Los umbrales más bajos aumentan exponencialmente la positividad, lo que presiona la capacidad de colonoscopia, por lo que los programas deben equilibrar la sensibilidad con las limitaciones de personal. Los proveedores de analizadores se benefician del consumo de reactivos, pero deben respaldar la conectividad de datos para la monitorización de calidad en tiempo real exigida por las subvenciones del Plan Europeo de Lucha contra el Cáncer de la UE.

Rápida adopción de la endoscopia asistida por inteligencia artificial para mejorar las tasas de detección de adenomas

La detección asistida por ordenador integrada en los colonoscopios mejora las métricas de calidad directamente relacionadas con la prevención del cáncer de intervalo. Olympus OLYSENSE obtuvo el marcado CE en 2024 y demostró un aumento de 7,4 puntos porcentuales en la detección de adenomas, incluyendo un incremento de 2,3 veces en la captura de lesiones serradas sésiles, el subtipo responsable de hasta el 30% de los cánceres no detectados. Los ensayos daneses y suecos del GI Genius de Medtronic mostraron ganancias consistentes, reforzando la disposición de los pagadores a reembolsar los sistemas habilitados con CADe. La adopción temprana se concentra en centros universitarios con presupuestos de capital e incentivos para la investigación, mientras que las unidades comunitarias se enfrentan a preguntas sobre el retorno de la inversión. El lanzamiento del ELUXEO 8000 de FUJIFILM, combinado con la cromoendoscopia avanzada y una iniciativa de patología digital basada en inteligencia artificial, señala la convergencia de la imagen, el análisis y la patología digital. Durante el horizonte de pronóstico, se espera que los marcos de reembolso que vinculan el pago a los parámetros de detección de adenomas aceleren la penetración.

Adopción de ensayos de detección temprana de múltiples cánceres basados en sangre en cohortes de alto riesgo

El Shield de Guardant Health recibió la aprobación de la FDA en 2024 con una sensibilidad para el cáncer del 83,1%, pero solo detectó el 13,2% de los adenomas avanzados, lo que limita su aplicación en pacientes de riesgo promedio. El uso piloto europeo se dirige por tanto a cohortes de alto riesgo, donde el coste por cáncer detectado resulta favorable. El proyecto DIOPTRA financiado por la UE y los estudios de vigilancia mediante biopsia líquida están ampliando la generación de evidencia, pero el reembolso dependerá de demostrar que los mayores costes de las pruebas se compensan con una detección en estadios más tempranos. Las encuestas a pacientes muestran una fuerte preferencia por la extracción de sangre frente a la recogida de heces, lo que sugiere una demanda latente una vez que el rendimiento mejore. Se espera que los fabricantes posicionen las versiones futuras como complementos que aumenten la participación sin canibalizar los volúmenes de FIT.

Financiación del Plan Europeo de Lucha contra el Cáncer de la UE para la expansión de la detección poblacional

El paquete de políticas de 4.000 millones de EUR respalda infraestructura, plataformas de tecnologías de la información y formación de personal para ampliar la cobertura de detección al 90% en 2025. Las subvenciones aceleran la ampliación de la capacidad de FIT en Polonia, Rumanía y Bulgaria, mientras que España aprovecha los fondos para cerrar las brechas regionales. Los criterios de adquisición favorecen a los analizadores con módulos de control de calidad y conectividad abierta. Los proveedores de endoscopia que se alinean con las directrices de acreditación de la Sociedad Europea de Endoscopia Gastrointestinal (ESGE) obtienen una ventaja, ya que el cumplimiento está vinculado a la elegibilidad para el reembolso. La implantación progresiva del Reglamento sobre Diagnóstico In Vitro (IVDR) a partir de febrero de 2025 añade costes, pero ofrece claridad regulatoria que beneficia a los proveedores con mayor capitalización.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reembolso desigual de las pruebas no invasivas avanzadas | -0.5% | En toda la UE | Mediano plazo (2-4 años) |

| Escasez de personal de endoscopia | -0.8% | Reino Unido, Irlanda, Alemania, Francia | Corto plazo (≤ 2 años) |

| Sobreprecio de las pruebas de ADN en heces / ADN tumoral circulante (ctDNA) | -0.4% | Sistemas de salud pública | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso desigual de las pruebas no invasivas avanzadas en los estados miembros

Las decisiones de cobertura varían considerablemente en la UE, con sistemas con restricciones presupuestarias que prefieren la FIT a 30 USD frente a las pruebas de ADN en heces o sanguíneas a 600 USD. La denegación de Epi proColon por parte del CMS en 2024 está influyendo en las evaluaciones europeas dado que presentan deficiencias de sensibilidad similares. Alemania reembolsa la FIT y la colonoscopia, pero requeriría nuevos expedientes de coste-efectividad para las pruebas de ADN multidiana. Francia distribuye la FIT de forma gratuita, lo que reduce aún más la propuesta de valor de las alternativas de mayor precio. Los fabricantes deben por tanto realizar estudios del mundo real que vinculen los mayores costes iniciales de las pruebas con los ahorros derivados de la detección en estadios más tempranos.

Escasez de personal de endoscopia que limita el crecimiento de la capacidad

La demanda de endoscopia aumenta entre un 5 y un 10% anual, pero los gastroenterólogos acreditados y los enfermeros endoscopistas siguen siendo deficitarios, especialmente en las regiones rurales. Los estándares de acreditación del Reino Unido introducidos en 2024 mejoran la calidad pero restringen el número de proveedores. El triaje mediante FIT mitiga parcialmente la presión al aplazar los casos sintomáticos de bajo riesgo, aunque persisten largas listas de espera. Las directrices de colonografía por TC ofrecen una vía de imagen alternativa, pero su adopción es lenta debido a deficiencias de financiación y formación. Se espera que los programas de ampliación de la plantilla y las herramientas de apoyo a la calidad basadas en inteligencia artificial alivien, aunque no resuelvan completamente, las limitaciones de capacidad antes de 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de prueba de detección: la inteligencia artificial y los biomarcadores sanguíneos reconfiguran el paradigma de detección

Los procedimientos basados en imágenes retuvieron el 52,55% de la participación del mercado europeo de detección del cáncer colorrectal en 2025, respaldados por el doble papel diagnóstico-terapéutico de la colonoscopia. El tamaño del mercado europeo de detección del cáncer colorrectal para las modalidades de imagen está preparado para expandirse de forma constante a medida que las funciones CADe se vuelven habituales y la colonografía por TC cubre las brechas de capacidad. Los datos del ensayo EAGLE de Olympus OLYSENSE subrayan la ventaja competitiva de la inteligencia artificial, mientras que el ELUXEO 8000 de FUJIFILM vincula la cromoendoscopia avanzada con la patología digital para optimizar los flujos de trabajo. Sin embargo, la escasez de personal limita el rendimiento, lo que lleva a los responsables de políticas a reforzar la FIT como prueba de cribado inicial.

Las plataformas basadas en heces disfrutan de alto rendimiento y bajo coste, con la FIT cuantitativa sustituyendo a las pruebas de guayaco en los programas organizados. Los ensayos de ADN multidiana en heces prometen una mayor sensibilidad para el cáncer, pero sus precios de referencia suponen un desafío para el reembolso. Se prevé que las pruebas basadas en sangre registren una CAGR del 10,25%, la más alta entre las modalidades, aunque su participación en el mercado europeo de detección del cáncer colorrectal seguirá siendo modesta hasta que mejore la sensibilidad para los adenomas. La patología digital, la FIT aumentada con proteínas y la colonografía por TC mejorada con inteligencia artificial representan elementos disruptivos a medio plazo que convergen hacia vías diagnósticas integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: los canales domiciliarios capturan la prima de conveniencia

Los hospitales y centros universitarios controlaron el 45,53% del tamaño del mercado europeo de detección del cáncer colorrectal en 2025, ya que la colonoscopia sigue siendo un procedimiento hospitalario o ambulatorio que requiere sedación, reprocesamiento y personal especializado. Las instalaciones académicas también albergan los primeros despliegues de inteligencia artificial y ensayos clínicos. Los laboratorios independientes gestionan el grueso del procesamiento de FIT bajo estrictos esquemas de calidad. Los institutos de investigación oncológica añaden un volumen marginal a través de estudios de biomarcadores, pero amplifican la innovación.

Los canales domiciliarios y de venta directa al consumidor, que se expanden a una CAGR del 12,85%, se benefician de los kits de FIT enviados por correo y del creciente uso de la telesalud. El programa BowelScreen de Irlanda y el programa de Luxemburgo demuestran que eliminar las visitas a la clínica aumenta la participación, un hallazgo que probablemente informará otros programas nacionales. La toma de muestras de sangre en farmacias o unidades móviles podría acelerar aún más la adopción una vez que los ensayos obtengan la certificación CE-IVDR. Los proveedores deben optimizar el embalaje, la estabilidad de las muestras y la logística para atender eficazmente a este segmento.

Análisis geográfico

El mercado europeo de detección del cáncer colorrectal en Alemania representó una participación del 24,63% en 2025, respaldado por opciones concurrentes de FIT y colonoscopia. El Reino Unido mantiene una alta cobertura de FIT, pero se enfrenta a cuellos de botella en la plantilla que alargan los tiempos de seguimiento. La participación del 34% en Francia está por debajo de los objetivos de la UE, lo que deja una brecha de detección considerable.

España registra la CAGR de pronóstico más alta con un 10,87%, ya que los gobiernos regionales armonizan los sistemas de invitación e invierten fondos de la UE para estandarizar la logística de la FIT. Italia muestra divergencia norte-sur, mientras que la participación del 68,6% del País Vasco muestra el potencial de las mejores prácticas. Europa central y oriental acelera colectivamente a medida que las subvenciones del Plan Europeo de Lucha contra el Cáncer de la UE financian la adquisición de analizadores, plataformas de tecnologías de la información y formación. Cerrar las brechas de adherencia a las directrices de vigilancia de la Sociedad Europea de Endoscopia Gastrointestinal (ESGE) sigue siendo una prioridad en toda la región.

Panorama regulatorio

El cribado del cáncer colorrectal en Europa está determinado por la política de salud pública a nivel de la UE y la regulación de dispositivos. La Recomendación del Consejo sobre el cribado del cáncer, adoptada en diciembre de 2022 (en sustitución de la recomendación de 2003), establece programas organizados para las edades de 50 a 74 años e identifica la prueba inmunoquímica fecal (FIT) cuantitativa como el enfoque primario/de triaje preferido, y la endoscopia se posiciona como una opción de estrategia primaria o combinada. El objetivo de la política de ofrecer cribado al 90% de la población elegible para 2025, junto con el requisito de que los Estados miembros informen a la Comisión Europea sobre el progreso de implementación aproximadamente tres años después de la adopción (finales de 2025/principios de 2026), respalda el impulso hacia la estandarización del aseguramiento de la calidad y la elaboración de informes de los programas.

Para la aprobación de productos, los dispositivos y análisis relacionados con el cribado que se comercializan en toda la UE deben cumplir con el Reglamento (UE) 2017/745 (MDR) para productos sanitarios y el Reglamento (UE) 2017/746 (IVDR) para diagnósticos in vitro, con interpretación respaldada por la orientación del Grupo de Coordinación de Productos Sanitarios (MDCG). La implementación escalonada del IVDR a partir de febrero de 2025 pone mayor énfasis en la evidencia de rendimiento clínico, la vigilancia poscomercialización y la calidad de la documentación para los sistemas FIT y los biomarcadores emergentes. Al mismo tiempo, aclara las expectativas de evaluación de conformidad para proveedores bien capitalizados que operan dentro de los marcos de calidad de la UE, incluidos los recursos de la Comisión y del Centro Común de Investigación.

Panorama competitivo

La concentración del mercado es moderada. Los principales actores, Abbott, Roche y otros, dominan las pruebas basadas en heces con los analizadores FIT OC-Sensor y HM-JACKarc referenciados en las directrices del Instituto Nacional para la Excelencia en Salud y Atención (NICE)[2]Instituto Nacional para la Excelencia en Salud y Atención, "Pruebas de detección | Información general | Cribado intestinal | CKS," cks.nice.org.uk. Los gigantes de la endoscopia Olympus, FUJIFILM y Medtronic se diferencian mediante algoritmos CADe que mejoran la detección de adenomas. El lanzamiento con marcado CE de Olympus OLYSENSE en 2025 produjo una ganancia de 7,4 puntos porcentuales en la tasa de detección de adenomas (ADR) en el ensayo multicéntrico EAGLE, un factor de rendimiento para la fijación de precios de referencia. El ELUXEO 8000 de FUJIFILM integra imagen avanzada con la patología de inteligencia artificial IBEX para formar una cadena diagnóstica de extremo a extremo.

Los disruptores más pequeños explotan segmentos de nicho. El ColoAlert de Mainz Biomed registró un crecimiento de ingresos del 33% en 2024 y obtuvo el registro de la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido (MHRA) en septiembre de 2025, lo que señala una tracción temprana en los mercados privados y de empleadores. El ColoSense de Geneoscopy, autorizado por la FDA en 2024, aguarda la presentación para CE-IVDR. El MSIntuit CRC v2 de Owkin ilustra el auge de las soluciones de software como dispositivo médico que complementan la histopatología. Los patrones estratégicos destacan las asociaciones entre equipos y software, las alianzas público-privadas de infraestructura de la UE y la integración vertical en los servicios de laboratorio. Los próximos costes de cumplimiento del IVDR pueden consolidar el campo, perjudicando a las empresas más pequeñas que carecen de capacidad regulatoria.

Las oportunidades de espacios en blanco giran en torno a las pruebas basadas en sangre que combinan una mayor participación con un rendimiento rentable, las herramientas de apoyo a la decisión basadas en inteligencia artificial que optimizan los intervalos de vigilancia y los analizadores agnósticos de reactivos compatibles con biomarcadores de nueva generación. Sin embargo, la fragmentación del reembolso y la escasez de personal representan barreras persistentes. Los proveedores que demuestren valor basado en resultados captarán participación a medida que la contratación pública evolucione hacia contratos vinculados a la calidad en todo el mercado europeo de detección del cáncer colorrectal.

Líderes de la industria europea de detección del cáncer colorrectal

Abbott Laboratories

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Novigenix SA

Epigenomics AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La política y los marcos de calidad de la UE crean un espacio específico para la expansión y modernización del cribado organizado. El Plan Europeo contra el Cáncer, con su Esquema de Cribado de Cáncer respaldado por la UE, busca ampliar el acceso hacia el objetivo del 90% de oferta para las poblaciones elegibles, lo que impulsa la inversión en capacidad de procesamiento de FIT, logística de invitaciones y herramientas de informes interoperables que respaldan el monitoreo continuo de los programas. Este entorno favorece las plataformas FIT cuantitativas con capacidad de analizador escalable, módulos de control de calidad y conectividad que ayudan a los programas a cumplir con los requisitos de auditoría y aseguramiento de la calidad referenciados en la orientación de la UE y los recursos relacionados del Centro Común de Investigación.

La oportunidad también reside en la generación de evidencia y la productividad del flujo de trabajo, más que en la sustitución de modalidades. Los proyectos de Horizon Europe respaldan el cribado basado en riesgo y la validación de IA en endoscopia, incluidos ONCOSCREEN (metodologías de estratificación de riesgo) y OperA (un ensayo aleatorizado poblacional que evalúa la colonoscopia asistida por IA para la prevención). En paralelo, los biomarcadores en sangre siguen siendo una vía para satisfacer una necesidad no cubierta y aumentar la participación entre las personas que evitan las pruebas de heces; AMADIX informó de actividad de validación prospectiva europea en curso (marzo de 2025) para su firma PreveCol. Los proveedores con muestreo no invasivo junto con paquetes de rendimiento clínico listos para IVDR, y un posicionamiento alineado con la función de filtro de FIT y las limitaciones de capacidad de colonoscopia, pueden buscar la adopción mediante proyectos piloto y ciclos de adquisición de programas.

Desarrollos recientes del sector

- Mayo de 2026: La American Cancer Society actualizó las directrices de cribado del cáncer colorrectal y reafirmó Cologuard y Cologuard Plus como opciones no invasivas preferidas, lo que Abbott destacó tras su expansión en diagnóstico oncológico. El refuerzo de las directrices respalda el discurso de evidencia para el cribado molecular basado en heces y respalda la inversión comercial en generación de evidencia y negociaciones con pagadores más allá de las vías exclusivas de FIT.

- Marzo de 2026: Abbott completó su adquisición de Exact Sciences, incorporando Cologuard y Oncotype DX a la cartera de diagnóstico de Abbott. El acuerdo consolida una importante franquicia de cribado colorrectal no invasivo bajo un gran actor de IVD, aumentando los recursos para los flujos de trabajo regulatorios internacionales y una comercialización más amplia que puede influir en la intensidad competitiva en Europa bajo el IVDR.

- Septiembre de 2025: Mainz Biomed anunció el registro de ColoAlert ante la MHRA, autorizando su comercialización en todo el Reino Unido. El registro en el Reino Unido amplía una oferta de ADN en heces a una importante geografía de cribado europea y añade presión competitiva en los canales privados y liderados por empleadores, mientras los programas nacionales continúan ampliando el uso de FIT cuantitativo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de cribado del cáncer colorrectal se define como los ingresos generados por las pruebas y procedimientos utilizados para detectar el cáncer colorrectal en entornos sanitarios europeos, incluidas las pruebas basadas en heces, el cribado basado en imágenes y endoscopia, y determinados formatos de análisis emergentes.

Exclusiones del alcance: se excluyen el tratamiento, la cirugía, los fármacos quimioterapéuticos y los tratamientos de seguimiento, y las evaluaciones diagnósticas realizadas exclusivamente para pacientes sintomáticos no se consideran cribado rutinario.

Descripción general de la segmentación

- Por tipo de prueba de detección

- Pruebas basadas en heces

- Prueba inmunoquímica fecal (FIT)

- FOBT basada en guayaco

- ADN multidiana en heces

- Pruebas basadas en imágenes

- Colonoscopia

- Colonografía por TC (virtual)

- Sigmoidoscopia flexible

- Pruebas basadas en sangre y otras pruebas emergentes

- Ensayos de ADN metilado / ADN tumoral circulante (ctDNA)

- Pruebas de aliento y de compuestos orgánicos volátiles

- Pruebas basadas en heces

- Por usuario final

- Hospitales y centros médicos universitarios

- Laboratorios de diagnóstico independientes

- Institutos de investigación oncológica

- Canales domiciliarios / de venta directa al consumidor

- Por país

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre la elegibilidad para el cribado, la cobertura de los programas y las vías de las pruebas en toda Europa, y luego mapea cómo los pacientes avanzan desde una invitación hasta una prueba de cribado completada. Nos basamos en fuentes de acceso libre como las publicaciones de la OMS Europa, las Estadísticas de Salud de la OCDE, Eurostat y los indicadores del Sistema de Información sobre el Cáncer Europeo (ECIS) para anclar la población, los grupos de edad y las señales de carga de enfermedad utilizadas en el conjunto de demanda.

Para vincular las señales de demanda con el gasto, revisamos los cuadros de reembolso públicos y las páginas de los programas nacionales de cribado (cuando estaban disponibles), y contrastamos la orientación clínica revisada por pares de revistas europeas de gastroenterología y oncología para conocer los intervalos estándar y los enfoques de seguimiento tras un resultado positivo. También revisamos informes empresariales, presentaciones a inversores y comunicados de prensa de reputación para comprender los cambios en la combinación de productos y la dirección de precios. Para los datos financieros a nivel de empresa, utilizamos una suscripción de pago, y utilizamos una base de datos de patentes para contrastar la actividad tecnológica y el momento de comercialización. Estos ejemplos no son exhaustivos, y también revisamos otras fuentes públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para verificar el modelo documental y ajustar los supuestos que suelen variar según el país, como la adopción del cribado, la proporción entre las vías de FIT y colonoscopia, y la parte de las pruebas canalizadas a través de hospitales frente a laboratorios independientes. Hablamos con clínicos, actores de laboratorios y programas, y perfiles comerciales en los principales países europeos y en el resto de Europa, de modo que los totales finales reflejen mejor las condiciones reales de flujo de trabajo y reembolso.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos ejecutivos: 17% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 17% | Gerentes: 42% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construye utilizando una reconstrucción del conjunto de demanda de arriba hacia abajo, donde la población elegible por edad y la cobertura del programa organizado se traducen en volúmenes de cribado completados, que luego se valoran utilizando los niveles de reembolso típicos de pruebas y procedimientos. Los totales por país se modelan primero para los mercados clave (Alemania, el Reino Unido, Francia, Italia y España) y luego se extienden al resto de Europa utilizando indicadores comparables de madurez del programa y acceso.

Para mantener el modelo fundamentado, utilizamos un pequeño conjunto de datos prácticos, como las tasas de participación en el cribado, la utilización de kits de FIT y gFOBT, las tasas de positividad que impulsan el volumen de colonoscopias de seguimiento, las limitaciones de capacidad y tiempo de espera para la endoscopia, y el ritmo de adopción de las pruebas de ADN en heces y los análisis emergentes en sangre. Después de la construcción de arriba hacia abajo, se aplican verificaciones selectivas de abajo hacia arriba utilizando puntos de precio muestreados, comentarios de canal sobre envíos de kits y contexto de ingresos de proveedores para ajustar cualquier total que parezca fuera de línea. Para la previsión, se utiliza un análisis de escenarios en torno a la expansión del programa, los cambios en la adopción y el movimiento de precios, y la trayectoria anual se suaviza mediante extrapolación basada en tendencias, alineada con el consenso de expertos sobre plazos de implementación realistas.

Validación de datos y ciclo de actualización

La validación se realiza por etapas, comenzando con verificaciones de coherencia interna para que los volúmenes, los precios y el gasto per cápita implícito no se contradigan entre países. Los valores atípicos se señalan y se revisan frente a señales independientes, como informes públicos de participación en el cribado, comentarios publicados sobre la capacidad de colonoscopia y actualizaciones de reembolso, y luego se revisan los supuestos cuando la discrepancia es significativa.

Antes de la aprobación final, el modelo y la narrativa pasan por múltiples revisiones de analistas, y se activan devoluciones de llamada cuando un dato clave cambia o cuando la lógica a nivel de país necesita ser reconfirmada. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando hay cambios importantes en las directrices, movimientos de reembolso o expansiones de programas. Justo antes de la entrega, se completa una nueva pasada de datos para que los clientes reciban la visión más actual.

Tamaño del mercado europeo de cribado del cáncer colorrectal de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el cribado del cáncer colorrectal en Europa a menudo difieren, incluso cuando el nombre del tema parece el mismo, porque las actividades contabilizadas y la lógica de precios pueden cambiar de un editor a otro. Las diferencias también provienen del año base elegido, qué países se incluyen y si la estimación se construye en torno a programas de cribado organizados o a un conjunto más amplio de pruebas diagnósticas.

Las estadísticas de participación en programas, los cuadros de reembolso y las tasas de seguimiento de procedimientos son las verificaciones de evidencia que vinculan la estimación de Mordor Intelligence con la actividad de cribado que realmente se realiza en Europa, lo que reduce el riesgo de sobrecontabilización a partir de pruebas diagnósticas adyacentes o de conjuntos más amplios de procedimientos gastrointestinales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,45 mil millones de USD (2026) | |

| Base de Datos del Sector A | 8,78 mil millones de USD (2025) | Esta cifra se presenta como un conjunto de ingresos más amplio de cribado de colon, que puede incluir un conjunto más amplio de productos y procedimientos relacionados con el cribado y puede aplicar una cobertura de países y supuestos de precios diferentes a los de un modelo de flujo de trabajo de cribado exclusivo de CCR. |

| Editorial Especializado B | 1,60 mil millones de USD (2030) | Esta estimación se presenta como una proyección de un solo año y parece centrarse en un subconjunto más reducido de la actividad de cribado, lo que puede excluir componentes de procedimientos de mayor costo u omitir formatos de prueba emergentes, lo que da lugar a un total más bajo. |

La dispersión se genera principalmente por los límites del alcance y lo que se valora, más que únicamente por diferencias de cálculo. Cuando el modelo se ancla a volúmenes de cribado claros, vías de seguimiento y reembolso específico por país, el tamaño de mercado final se vuelve más fácil de explicar, revisar y actualizar cada año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de detección del cáncer colorrectal en 2026?

El mercado está valorado en 5.450 millones de USD en 2026.

¿Qué CAGR se prevé para la detección del cáncer colorrectal en Europa hasta 2031?

Se proyecta una CAGR del 4,85% para 2026-2031.

¿Qué modalidad de detección crece más rápido?

Se espera que las pruebas basadas en sangre y otras pruebas emergentes aumenten a una CAGR del 10,25%.

¿Por qué España presenta las mejores perspectivas de crecimiento?

Los programas regionales están estandarizando la logística de la FIT y aprovechando la financiación de la UE, lo que respalda una CAGR del 10,87%.

¿Cómo están impactando las herramientas de inteligencia artificial en la calidad de la colonoscopia?

Los sistemas CADe como Olympus OLYSENSE elevan la detección de adenomas en más de siete puntos porcentuales, mejorando la prevención del cáncer de intervalo.

¿Cuál es la principal barrera para adoptar las pruebas de ADN o sanguíneas de referencia?

Su sobreprecio frente a la FIT y el reembolso desigual en los sistemas de salud pública limitan su adopción.

Última actualización de la página el: