Tamaño y Participación del Mercado de hERG Screening

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

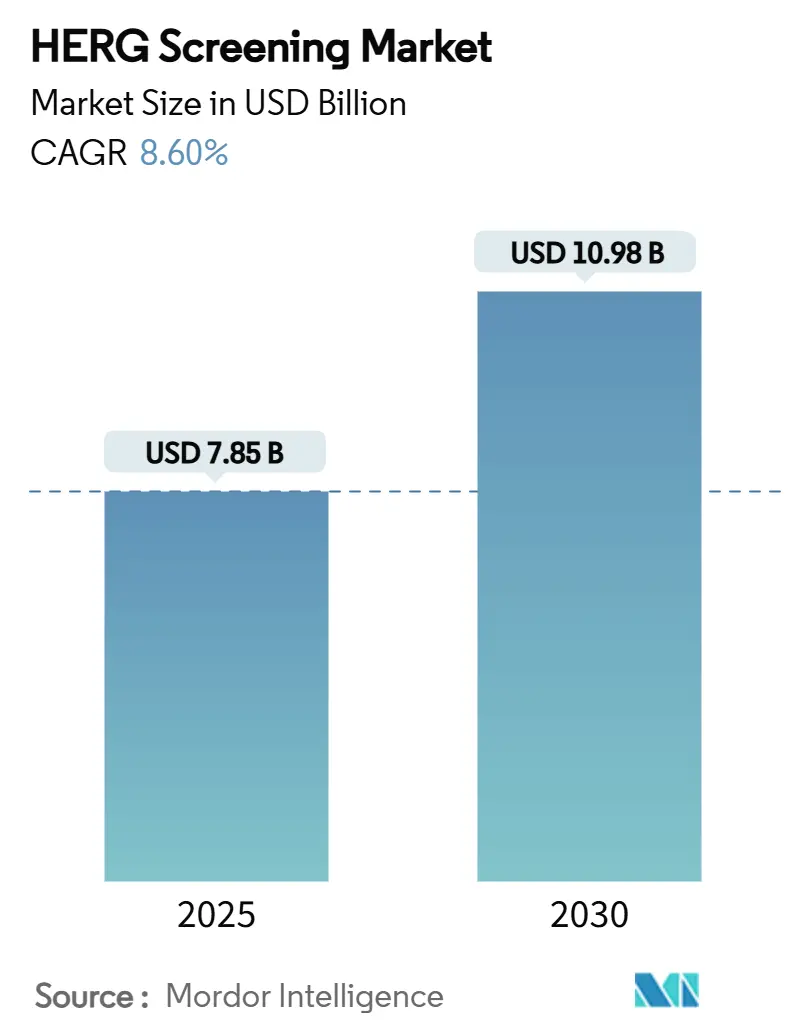

| Tamaño del Mercado (2025) | 7.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de hERG Screening por Mordor Intelligence

El tamaño del mercado de hERG screening se sitúa en USD 7,85 mil millones en 2025 y se prevé que alcance los USD 10,98 mil millones en 2030, expandiéndose a una CAGR del 8,60%. El sólido crecimiento está impulsado por las regulaciones obligatorias de seguridad cardíaca, una oleada récord de gasto en I+D farmacéutico y plataformas de pinza de parche automatizada de alto rendimiento que superan los 6.000 puntos de datos diarios de capacidad de screening. Las empresas farmacéuticas están adelantando las pruebas de cardiotoxicidad para evitar el costo promedio de USD 2,2 mil millones por fracaso de un fármaco en etapa tardía, mientras que el marco del Ensayo Integral de Proarritmia In Vitro (CiPA) mantiene a hERG como el ancla de un panel de siete canales. El rápido emparejamiento de la inteligencia artificial con la electrofisiología automatizada permite ahora el control de calidad en tiempo real y la clasificación predictiva de bibliotecas de compuestos. Las organizaciones de investigación por contrato (CROs) están escalando capacidad mediante programas de adquisición que añaden infraestructura especializada de hERG en América del Norte, Europa y Asia Pacífico. Las CROs de Asia Pacífico están ganando cuota de mercado a medida que los patrocinadores globales redirigen el trabajo hacia laboratorios con precios competitivos y acreditación de calidad que cumplen los requisitos de ICH E14 y S7B.

Conclusiones Clave del Informe

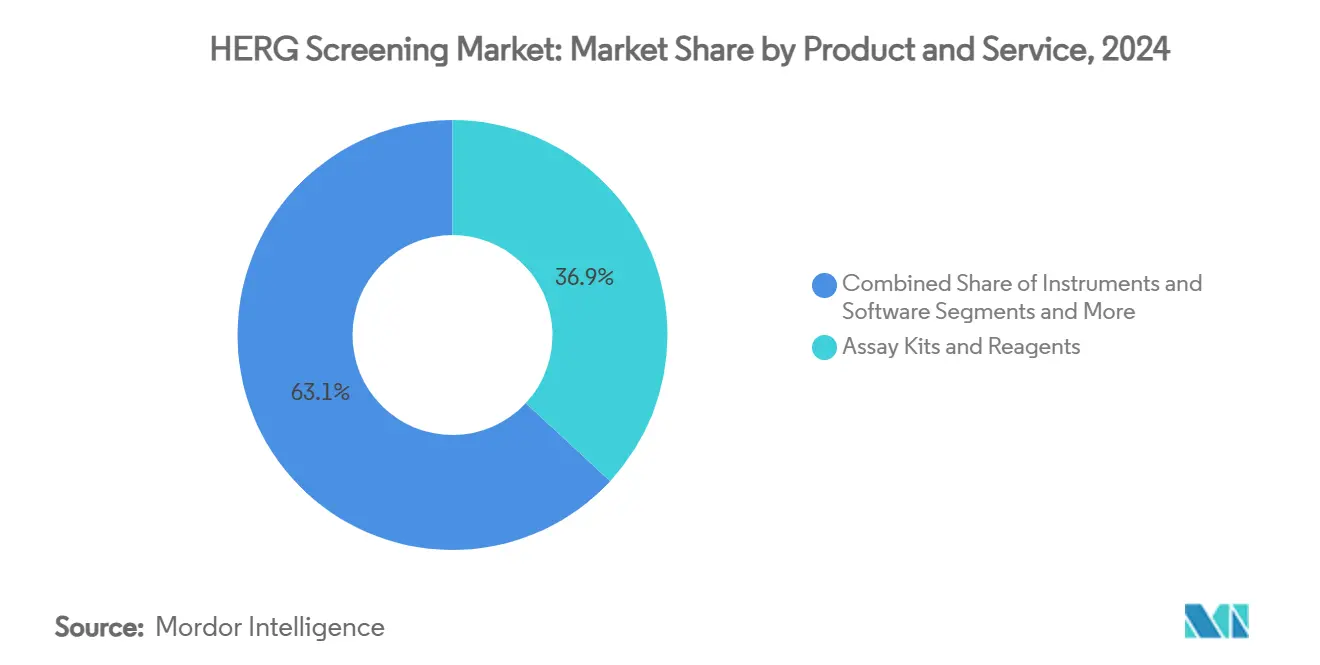

- Por producto y servicio, los kits de ensayo y reactivos capturaron el 36,9% de la participación del mercado de hERG screening en 2024, mientras que los Servicios de Screening por Contrato avanzan a una CAGR del 11,8% hasta 2030.

- Por tipo de ensayo, la pinza de parche automatizada mantuvo una participación de ingresos del 38,1% en 2024; se proyecta que los Modelos Híbridos In Silico/In Vitro crezcan a una CAGR del 14,1% hasta 2030.

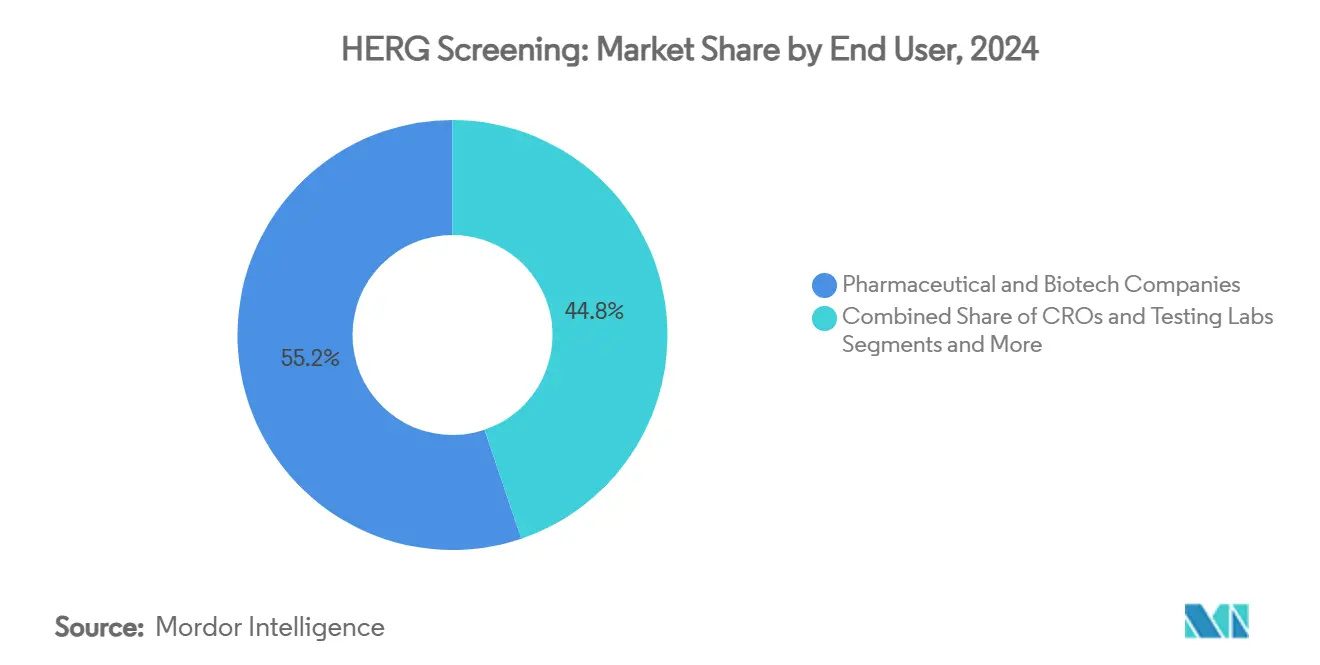

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 55,2% del tamaño del mercado de hERG screening en 2024, mientras que las CROs y Laboratorios de Pruebas lideran el crecimiento con una CAGR del 10,7%.

- Por panel de canales iónicos, los protocolos exclusivos de hERG representaron una participación del 48,2% en 2024; se prevé que los Paneles CiPA Integrales se expandan a una CAGR del 13,7%.

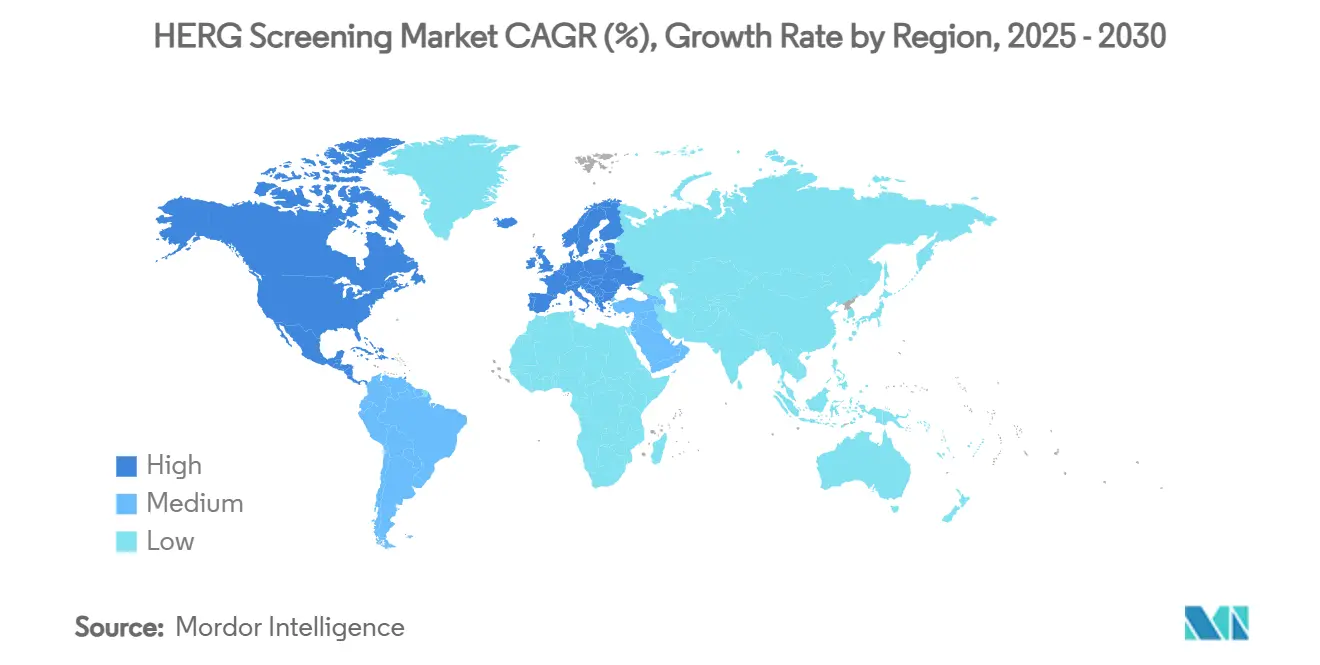

- Por geografía, América del Norte dominó con una participación del 38,7% en 2024, y Asia Pacífico está en camino de alcanzar una CAGR del 9,5% hasta 2030.

Tendencias e Información del Mercado Global de hERG Screening

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor enfoque regulatorio en la seguridad cardíaca (ICH E14/S7B, CiPA) | +3.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D farmacéutico y costo de la deserción en etapas tardías | +2.80% | Global, concentrado en los principales mercados farmacéuticos | Largo plazo (≥ 4 años) |

| Avances tecnológicos en plataformas de pinza de parche automatizada | +2.10% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción más amplia del panel multiiónico CiPA | +1.90% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Modelos de predicción de cardiotoxicidad in silico habilitados por inteligencia artificial | +1.60% | Global, con concentración en mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Ensayos con cardiomiocitos derivados de iPSC ganando terreno | +1.40% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque Regulatorio en la Seguridad Cardíaca (ICH E14/S7B, CiPA)

Los reguladores de todo el mundo exigen ahora evaluaciones mecanicistas del riesgo de proarritmia que mantienen el bloqueo actual de hERG como el guardián crítico de la seguridad cardíaca. El paradigma CiPA integra hERG en un panel multiparamétrico de siete canales, lo que obliga a los patrocinadores a combinar los datos de hERG con los resultados de Nav1.5 y Cav1.2 para obtener predicciones más detalladas. La guía de la FDA emitida en 2024 aclaró que los terapéuticos peptídicos y proteicos con aminoácidos de origen natural pueden prescindir de estudios exhaustivos de QT, creando nichos de servicio que adaptan las pruebas de hERG a las tuberías de moléculas pequeñas.[1]Toma de Decisiones Regulatorias para Productos Farmacéuticos y Biológicos, fda.gov La armonización entre la FDA y la Agencia Europea de Medicamentos acelera la adopción global de ensayos alineados con CiPA que integran pinza de parche automatizada y modelos in silico para los expedientes de presentación. Las pequeñas y medianas empresas biofarmacéuticas que carecen de capacidad de electrofisiología subcontratan cada vez más a CROs que ofrecen flujos de trabajo de hERG validados y listos para CiPA. Las actualizaciones continuas de los documentos de preguntas y respuestas bajo ICH S7B mantienen al mercado en un ciclo de actualizaciones de equipos y formación del personal.

Aumento del Gasto en I+D Farmacéutico y Costo de la Deserción en Etapas Tardías

Los desembolsos globales en I+D farmacéutico aumentaron un 50% entre 2018 y 2024 y superaron los USD 161 mil millones en 2024, reforzando las pruebas de seguridad cardíaca en etapas tempranas como un seguro contra contratiempos de miles de millones de dólares. El bloqueo de hERG sigue siendo la principal causa de responsabilidad por torsades de pointes, por lo que los equipos directivos aprueban presupuestos iniciales más elevados para pruebas integrales que identifiquen las responsabilidades antes de la presentación del IND. La mejora de los retornos de I+D al 5,9% en 2024 coincide con el uso más amplio de los datos de hERG para preseleccionar candidatos, acortando los ciclos de desarrollo. A medida que crece la diversidad de modalidades, los activos de primera clase con espectros de diana desconocidos deben superar paneles robustos de hERG para asegurar rondas de capital riesgo y acuerdos de asociación. La dinámica alimenta una demanda sostenible de consumibles e instrumentación de alto rendimiento incluso durante las desaceleraciones macroeconómicas.

Avances Tecnológicos en Plataformas de Pinza de Parche Automatizada

Los sistemas de pinza de parche automatizada de tercera generación ofrecen tasas de éxito de hERG superiores al 79% y rendimientos diarios que superan las 6.000 grabaciones, una escala imposible con equipos manuales.[2]Li Tianbo et al., "Ensayos electrofisiológicos de alto rendimiento para canales iónicos dependientes de voltaje," journals.plos.org Los modos de pinza de corriente con control de temperatura replican las condiciones fisiológicas y mejoran la precisión de IC50, aumentando la confianza en el valor predictivo negativo. Las métricas de calidad mejoradas con inteligencia artificial detectan caídas de sello y corrientes inestables en tiempo real, lo que permite a los operadores rechazar trazados comprometidos antes de exportar los datos. Los cartuchos de un solo uso tienen mayor éxito en la captura de células y menor variabilidad de resistencia, lo que reduce el costo por punto de datos sin comprometer la fidelidad del trazado. Los proveedores de equipos se diferencian con interfaces gráficas de usuario intuitivas y kits de desarrollo de software de acceso abierto que se vinculan directamente con los sistemas corporativos de gestión de compuestos. Los perfiles de usuarios en expansión abarcan ahora empresas emergentes de biotecnología y centros académicos traslacionales que realizan ensayos de hERG para atraer asociaciones farmacéuticas.

Adopción Más Amplia del Panel Multiiónico CiPA

Los programas farmacéuticos que aplican paneles CiPA reportan una reducción notable de las terminaciones por falsos positivos en comparación con los enfoques heredados exclusivos de hERG.[3]J. Finkle et al., "Reencauzando el Paradigma de Seguridad de Proarritmia Cardíaca: Informe de una Reunión del Consorcio de Investigación de Seguridad Cardíaca," American Heart Journal, sciencedirect.com hERG sigue siendo el ensayo individual más predictivo, pero su integración con los datos de NaV1.5 y CaV1.2 mejora la especificidad e informa los ciclos de rediseño de relaciones estructura-actividad. Los primeros adoptantes señalan presentaciones globales más fluidas porque un panel armonizado satisface a múltiples agencias, reduciendo los estudios animales redundantes. Las CROs responden integrando la capacidad de hERG en suites CiPA llave en mano que combinan pinza de parche automatizada, mapeo óptico y modelado in silico validado bajo la guía de inteligencia artificial de la FDA. Los proveedores de reactivos y líneas celulares disfrutan de ventas recurrentes a medida que los laboratorios se expanden más allá de un solo canal hacia repertorios cardíacos iónicos completos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos de los sistemas de electrofisiología de alto rendimiento | -1.80% | Global, con impacto particular en empresas más pequeñas | Corto plazo (≤ 2 años) |

| Escasez de electrofisiólogos calificados | -1.40% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Tasas de falsos positivos/negativos que causan pérdidas en la cartera de proyectos | -1.20% | Global, concentrado en el desarrollo de fármacos en etapas tempranas | Mediano plazo (2-4 años) |

| Falta de estandarización de datos entre plataformas | -0.90% | Global, que afecta a empresas farmacéuticas con múltiples sitios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de los Sistemas de Electrofisiología de Alto Rendimiento

Las unidades de pinza de parche automatizada de última generación optimizadas para el screening de hERG se venden por varios cientos de miles de USD y requieren consumibles que pueden superar los USD 50.000 al año. Los desarrolladores de fármacos más pequeños no pueden justificar esa carga y a menudo redirigen los presupuestos hacia CROs de pago por servicio, lo que frena las ventas directas de instrumentos pero impulsa el volumen de subcontratación. Los chips de un solo uso y las líneas celulares especializadas siguen siendo gastos continuos considerables incluso para los laboratorios de alto volumen, por lo que el costo total de propiedad puede disuadir la expansión de instalaciones en regiones sensibles a los costos. Los proveedores intentan facilitar la adopción ofreciendo modelos de arrendamiento y pago por punto de datos, aunque estas opciones aún conllevan compromisos mínimos de uso que algunas empresas de biotecnología encuentran restrictivos. Los equipos de alta gama también requieren salas dedicadas con control de temperatura y suministros de energía ininterrumpidos, lo que eleva las barreras de infraestructura en los mercados emergentes.

Escasez de Electrofisiólogos Calificados

A pesar de la automatización, la interpretación de datos y la resolución de problemas siguen dependiendo de expertos versados en la cinética de hERG y los artefactos de compuerta. La demanda global supera la oferta, y los mejores talentos exigen salarios premium que inflan los costos operativos tanto para los patrocinadores como para las CROs. Los planes de estudio académicos van a la zaga de las necesidades de la industria, por lo que la formación en el puesto de trabajo a menudo se extiende seis meses o más antes de que los analistas sean plenamente productivos. La escasez de talento es más aguda en Asia Pacífico, donde el rápido crecimiento de la subcontratación supera el desarrollo de la fuerza laboral regional. La competencia entre las CROs por los electrofisiólogos sénior impulsa la rotación de personal, lo que obliga a las empresas a establecer bonificaciones de retención y programas de desarrollo profesional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Reactivos Dominan, los Servicios se Aceleran

Los Kits de Ensayo y Reactivos generaron el 36,9% del tamaño del mercado de hERG screening en 2024, subrayando la naturaleza consumible de los experimentos con canales iónicos que requieren líneas celulares estables, compuestos de prueba y soluciones de bajo ruido de forma continua. Las ventas recurrentes proporcionan ingresos de anualidad predecibles para los proveedores, mientras que la optimización constante de las químicas de tampón y los bloqueadores de referencia respalda las primas de precio. Los Servicios de Screening por Contrato crecen más rápido con una CAGR del 11,8% a medida que los patrocinadores subcontratan la electrofisiología a laboratorios con flujos de trabajo CiPA validados que agrupan hERG con otros seis canales cardíacos.

Los equipos farmacéuticos citan la velocidad de obtención de datos y la credibilidad regulatoria como razones principales para contratar proveedores externos, trasladando el gasto de capital a líneas de gastos operativos. Los proveedores de servicios se diferencian a través de plataformas de análisis mejoradas con inteligencia artificial, seguimiento global de proyectos las veinticuatro horas y suites de toxicología integradas que convierten los trazados brutos de hERG en informes listos para presentación. La continua expansión de las huellas de las CROs en Asia Pacífico ofrece beneficios de costo sin comprometer el cumplimiento de ICH, profundizando el impulso de la subcontratación.

Por Tipo de Ensayo: La Automatización Lidera, los Modelos Híbridos Surgen

La Pinza de Parche Automatizada representó el 38,1% de la participación de ingresos en 2024, confirmando su papel como referencia para los datos cuantitativos de bloqueo de hERG que los reguladores aceptan sin reservas. Las ganancias de rendimiento y las menores tasas de fallo permiten ahora que un solo instrumento procese 60 compuestos por hora, reduciendo los retrasos en el screening durante la optimización de candidatos. Los Modelos Híbridos In Silico/In Vitro crecen a una CAGR del 14,1% a medida que los clasificadores de aprendizaje automático entrenados en conjuntos de datos históricos de hERG clasifican las bibliotecas, de modo que solo los quimiotipos de alto riesgo avanzan hacia los bancos de electrofisiología.

La integración de filtros computacionales reduce el gasto en consumibles, maximiza la utilización de las máquinas y acelera los ciclos de diseño-fabricación-prueba. La guía preliminar de la FDA publicada en enero de 2025 describe marcos de credibilidad para los modelos de inteligencia artificial, fomentando un uso más amplio en las presentaciones y ampliando el mercado direccionable para los proveedores de herramientas híbridas. La pinza de parche manual persiste para estudios mecanicistas de nicho, mientras que los ensayos basados en fluorescencia cubren las pruebas primarias rentables que orientan la química medicinal alejándose de los motivos de unión a cationes.

Por Usuario Final: Farmacéuticas Dominan, CROs se Aceleran

Las Empresas Farmacéuticas y de Biotecnología representaron el 55,2% de la demanda total en 2024, reflejando su obligación regulatoria de presentar paquetes de datos de hERG con cada nuevo candidato terapéutico. Estas organizaciones a menudo realizan pruebas confirmatorias internamente y luego subcontratan las pruebas de relación estructura-actividad de alto volumen a socios externos. Las CROs y Laboratorios de Pruebas, el grupo de más rápido crecimiento con una CAGR del 10,7%, amplían la capacidad con suites CiPA dedicadas que integran pinza de parche automatizada e imágenes de cardiomiocitos de alto contenido bajo un único sistema de calidad.

Los institutos académicos y traslacionales contribuyen a impulsar la innovación en formatos de ensayo e identificación de dianas de canales iónicos, aunque su gasto es menor en términos absolutos. Con frecuencia colaboran con proveedores de instrumentos para validar modalidades de detección emergentes, como el ritmo optogenético, que podría complementar la pinza de voltaje clásica.

Por Panel de Canales Iónicos: Legado de hERG, Futuro de CiPA

Los protocolos exclusivos de hERG retuvieron una participación del 48,2% en 2024 porque los conjuntos de datos históricos, los procedimientos operativos estándar validados y las presentaciones basadas en riesgo siguen dependiendo en gran medida de los umbrales de IC50. Sin embargo, el segmento del panel CiPA integral se expande a una CAGR del 13,7%, reflejando la preferencia de los patrocinadores por un paquete armonizado que satisfaga a los reguladores en todas las regiones. Los paneles multiiónicos integran hERG junto con NaV1.5, CaV1.2 y corrientes tardías de Na+, generando matrices de decisión en capas que reducen los falsos positivos.

Los laboratorios que ofrecen paquetes CiPA llave en mano cobran precios premium dada la complejidad de coordinar siete canales, el modelado in silico integrado y la reconstrucción del potencial de acción de cardiomiocitos de células madre. Los proveedores de líneas celulares y compuestos de referencia calificados para CiPA aseguran ingresos recurrentes a medida que cada panel multiplica la demanda de consumibles frente a las pruebas de un solo canal.

Análisis Geográfico

América del Norte controló el 38,7% del mercado de hERG screening en 2024 gracias a la adopción temprana de CiPA por parte de la FDA y al denso grupo de grandes centros de I+D farmacéutico de la región. Las actualizaciones continuas de las guías sobre el uso de inteligencia artificial en las presentaciones de fármacos mantienen a los laboratorios nacionales a la vanguardia de los modelos híbridos de predicción de hERG. Los conglomerados de CROs con sede en los Estados Unidos despliegan estrategias de adquisición que integran a especialistas más pequeños en electrofisiología, fortaleciendo los paquetes de servicio completo para clientes globales.

Europa le sigue de cerca con corredores de ciencias de la vida bien financiados en Alemania, Francia y el Reino Unido que invierten en actualizaciones de pinza de parche automatizada y plataformas de cardiomiocitos derivados de iPSC. La alineación de la Agencia Europea de Medicamentos con las expectativas mecanicistas de la FDA agiliza los programas de desarrollo transatlánticos y estabiliza la demanda de paneles de hERG listos para CiPA armonizados. Los institutos académicos de los Países Bajos y Dinamarca publican trabajos fundamentales sobre la cinética de los canales iónicos que se incorporan directamente al refinamiento de los protocolos de ensayo.

Asia Pacífico es la región de avance más rápido con una CAGR del 9,5%, impulsada por gigantes de las CROs que combinan escala con precios competitivos. Los laboratorios chinos e indios obtienen la acreditación de Buenas Prácticas de Laboratorio y adoptan sistemas de pinza de parche automatizada de 768 pocillos para capturar las tuberías occidentales subcontratadas mientras apoyan una creciente escena de innovación doméstica. La industria farmacéutica japonesa invierte fuertemente en herramientas híbridas de hERG in silico e in vitro para acelerar indicaciones especializadas como las canalopatías cardíacas raras. Los incentivos gubernamentales para la fabricación de biológicos de alto valor en Singapur y Corea del Sur impulsan aún más la demanda regional de paquetes de datos de seguridad cardíaca con calificación de integridad de componentes.

Panorama Competitivo

El mercado de hERG screening muestra una fragmentación moderada, ya que aproximadamente dos docenas de actores significativos compiten en profundidad tecnológica, historial regulatorio y penetración geográfica. Los especialistas en plataformas como Nanion Technologies y Sophion Bioscience lanzan actualizaciones de hardware incrementales, añadiendo control de temperatura y protocolos de voltaje avanzados que producen trazados de hERG más limpios. Las CROs de servicio completo, incluidas Charles River Laboratories y Eurofins Scientific, persiguen adquisiciones complementarias que amplían las huellas de electrofisiología y mejoran la profundidad del análisis de datos.

Emergen tres arquetipos de estrategia. Primero, los innovadores de instrumentos persiguen el liderazgo en rendimiento para asegurar las ventas de reactivos y los contratos de mantenimiento. Segundo, las CROs verticalmente integradas empaquetan hERG dentro de suites de toxicología de IND a NDA, atrayendo a empresas de biotecnología de mediana capitalización que valoran la responsabilidad de un único proveedor. Tercero, los laboratorios boutique se labran nichos en la mitigación de responsabilidad de hERG habilitada por inteligencia artificial, ofreciendo ciclos rápidos de síntesis y screening que se integran perfectamente en los flujos de trabajo de química medicinal. Las oportunidades de espacio en blanco giran en torno a las modalidades de terapia génica y celular, donde los vectores no convencionales pueden interactuar con hERG de maneras que las pruebas heredadas no pueden predecir completamente.

La integración de lagos de datos alojados en la nube y portales de clientes seguros se ha convertido en un diferenciador clave, permitiendo la revisión en tiempo real de los trazados de hERG y los paneles interpretativos de inteligencia artificial. Los proveedores que certifican el cumplimiento de la ciberseguridad obtienen ventaja con los clientes europeos sujetos al RGPD. Los programas de retención de talento, incluidas las academias de posgrado para electrofisiología, son ahora estándar entre los líderes del mercado para contrarrestar la brecha global de habilidades.

Líderes de la Industria de hERG Screening

Eurofins Scientific

Charles River Laboratories

WuXi AppTec

Nanion Technologies

Sophion Bioscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Charles River Laboratories amplió su ecosistema Apollo con la plataforma en la nube CRADL para agilizar el flujo de datos en 30 instalaciones que albergan suites de hERG automatizadas.

- Junio de 2025: La FDA emitió una guía preliminar sobre la credibilidad de la inteligencia artificial para las presentaciones de fármacos, respaldando marcos de gestión del riesgo de modelos aplicables a las predicciones de hERG in silico.

- Abril de 2025: Metrion Biosciences desplegó un ensayo de NaV1.9 de alto rendimiento, añadiendo amplitud a su cartera de canales iónicos que complementa los servicios de hERG existentes.

- Marzo de 2025: Charles River y Valo Health identificaron un posible terapéutico para el lupus utilizando el motor de inteligencia artificial Logica que integra el perfilado automatizado de hERG en los ciclos de descubrimiento.

Alcance del Informe Global del Mercado de hERG Screening

| Kits de Ensayo y Reactivos |

| Instrumentos y Software |

| Servicios de Screening por Contrato |

| Pinza de Parche Automatizada (APC) |

| Pinza de Parche Manual |

| Ensayos de Potencial de Membrana Basados en Fluorescencia (p. ej., FLIPR) |

| Ensayos de Unión de Radioligandos |

| Modelos Híbridos In Silico / In Vitro |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (CROs) y Laboratorios de Pruebas |

| Institutos Académicos y de Investigación |

| Screening Exclusivo de hERG |

| Panel CiPA Integral (hERG + Nav1.5, Cav1.2, etc.) |

| Panel Cardíaco Iónico Ampliado (≥ 7 canales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Kits de Ensayo y Reactivos | |

| Instrumentos y Software | ||

| Servicios de Screening por Contrato | ||

| Por Tipo de Ensayo | Pinza de Parche Automatizada (APC) | |

| Pinza de Parche Manual | ||

| Ensayos de Potencial de Membrana Basados en Fluorescencia (p. ej., FLIPR) | ||

| Ensayos de Unión de Radioligandos | ||

| Modelos Híbridos In Silico / In Vitro | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato (CROs) y Laboratorios de Pruebas | ||

| Institutos Académicos y de Investigación | ||

| Por Panel de Canales Iónicos | Screening Exclusivo de hERG | |

| Panel CiPA Integral (hERG + Nav1.5, Cav1.2, etc.) | ||

| Panel Cardíaco Iónico Ampliado (≥ 7 canales) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de hERG screening para 2030?

Se proyecta que el mercado de hERG screening alcance los USD 4,53 mil millones en 2030.

¿Qué categoría de producto genera actualmente los mayores ingresos?

Los Kits de Ensayo y Reactivos lideran con una participación de ingresos del 36,9% en 2024.

¿Qué tipo de ensayo crece más rápido?

Los Modelos Híbridos In Silico/In Vitro se expanden a una CAGR del 14,1% hasta 2030.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La subcontratación a CROs acreditadas en Buenas Prácticas de Laboratorio con precios competitivos y el creciente descubrimiento local de fármacos impulsan a Asia Pacífico a una CAGR del 9,5%.

¿Cómo influye CiPA en las futuras pruebas de seguridad cardíaca?

CiPA posiciona los datos de hERG dentro de un panel de siete canales, mejorando la predicción de proarritmia e impulsando la demanda de suites de screening integradas.

¿Cuál es la principal restricción que limita a los nuevos participantes?

Los altos costos de capital y de consumibles de los sistemas de pinza de parche automatizada siguen siendo la principal barrera para las organizaciones más pequeñas.

Última actualización de la página el: